Tamanho e Participação do Mercado de Carros Conectados da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

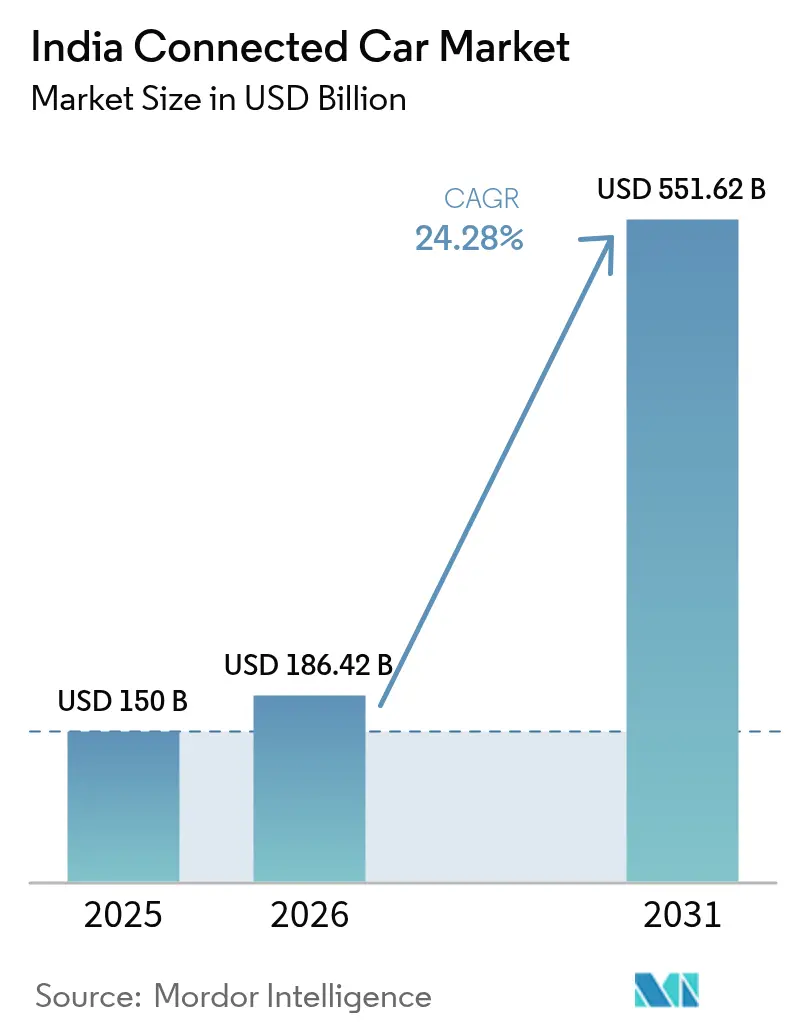

| Tamanho do mercado no ano base (2025) | 150 Bilhões de dólares |

| Tamanho do Mercado (2026) | 186.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 551.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.28% CAGR |

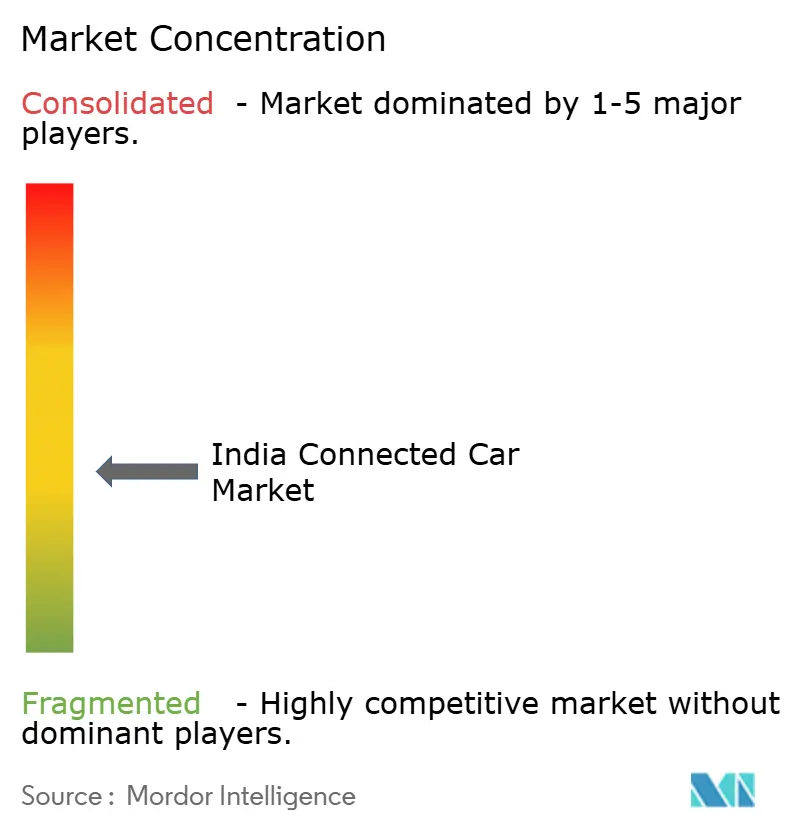

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Conectados da Índia por Mordor Intelligence

O tamanho do mercado de carros conectados da Índia deve crescer de USD 150 milhões em 2025 para USD 186,42 milhões em 2026 e está previsto para atingir USD 551,62 milhões até 2031 a uma CAGR de 24,28% ao longo de 2026-2031. O crescimento é impulsionado por regras obrigatórias de telemática, rápida cobertura de 5G e pelo apetite dos consumidores por experiências veiculares semelhantes às de smartphones, posicionando o mercado de carros conectados da Índia como um polo de atração para fornecedores globais e domésticos. Iniciativas regulatórias como AIS-140, posicionamento NavIC e Bharat NCAP 2.0 incorporam conectividade até mesmo em veículos de entrada, enquanto o mercado de carros conectados da Índia se beneficia da terceira maior base de produção automotiva do mundo, que permite aos fabricantes de equipamentos originais amortizar rapidamente os custos de eletrônica. O compartilhamento de receitas entre operadoras de telecomunicações e fabricantes de equipamentos originais reduz as barreiras de assinatura e permite que o mercado de carros conectados da Índia ofereça planos de dados acessíveis compatíveis com a renda disponível crescente. Camadas de segurança cibernética embarcadas estão subindo na lista de prioridades de compra à medida que violações de dados corroem a confiança, mas fornecedores que comprovam pipelines de atualização via rede (OTA) seguros obtêm vantagem competitiva.

Principais Conclusões do Relatório

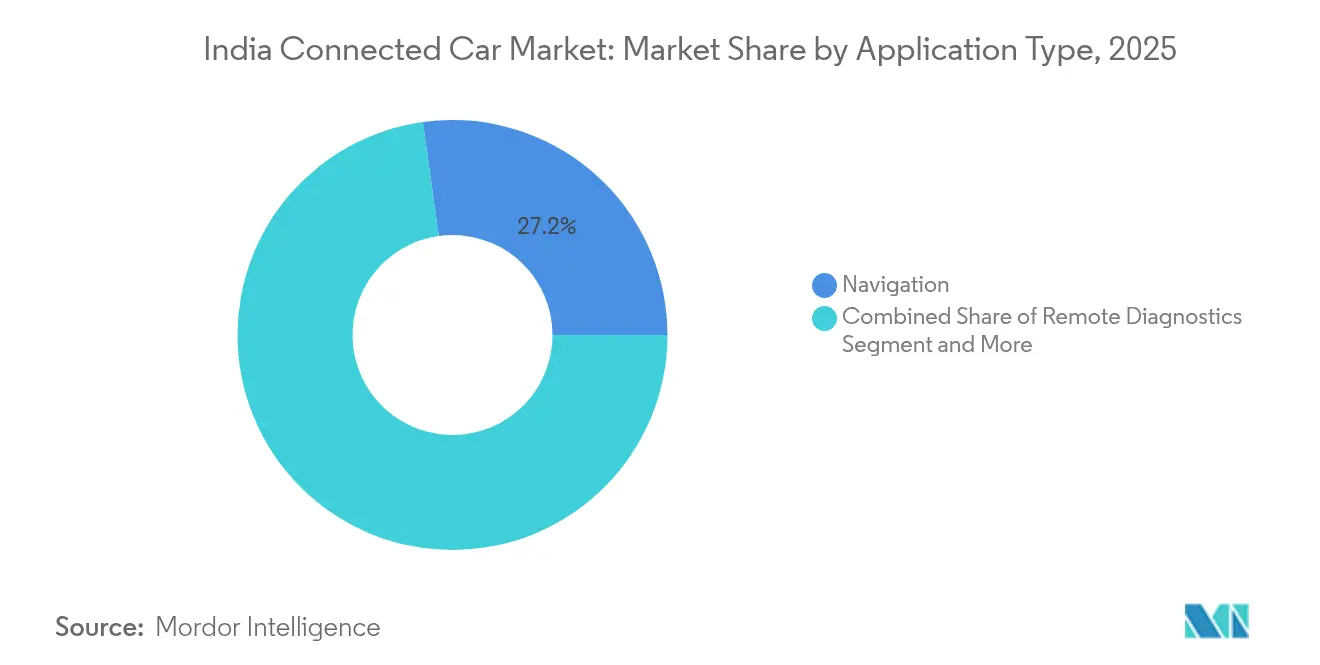

- Por aplicação, a navegação deteve 27,20% da participação do mercado de carros conectados da Índia em 2025, enquanto as atualizações via rede (OTA) estão projetadas para crescer a uma CAGR de 26,15% até 2031.

- Por tipo de conectividade, as soluções incorporadas responderam por 46,55% do tamanho do mercado de carros conectados da Índia em 2025; os sistemas integrados têm previsão de expansão a uma CAGR de 25,1% entre 2026 e 2031.

- Por modelo de comunicação, veículo a infraestrutura capturou 52,45% da participação de receita em 2025, enquanto a comunicação veículo a nuvem lidera o crescimento da CAGR a 26,05% até 2031.

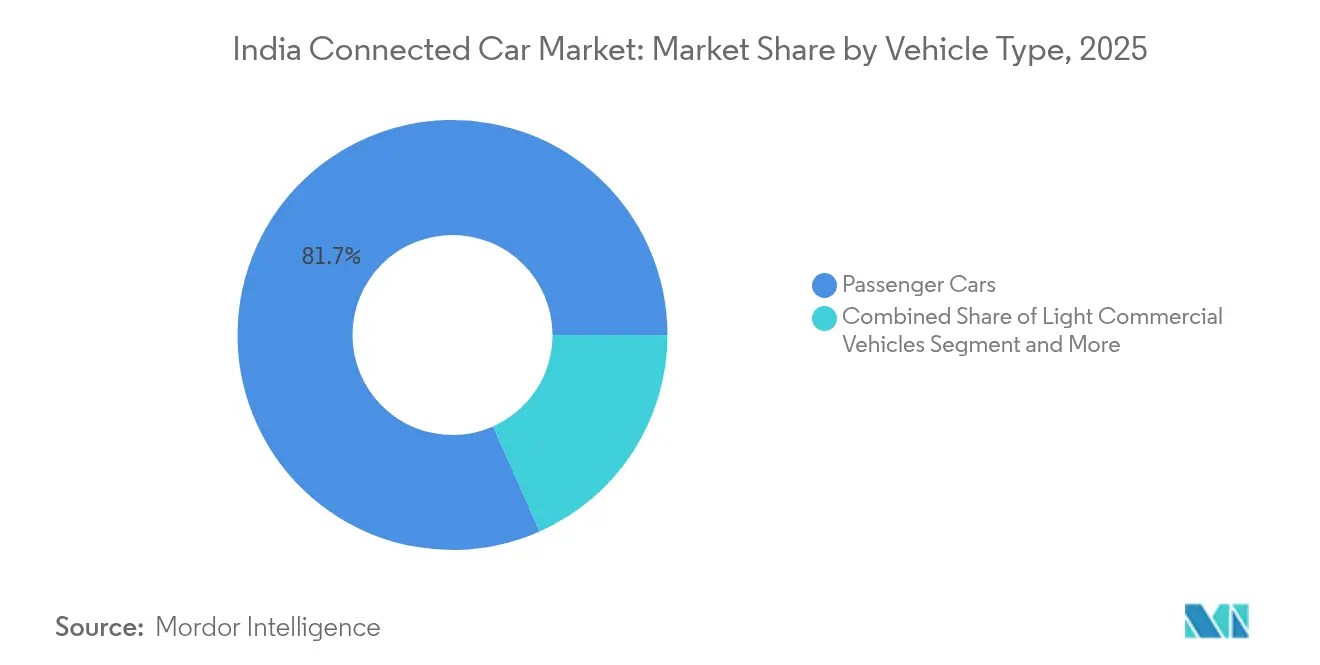

- Por tipo de veículo, os automóveis de passeio comandaram 81,65% do tamanho do mercado de carros conectados da Índia em 2025, mas os veículos comerciais leves registrarão a CAGR mais rápida de 24,95% até 2031.

- Por canal de vendas, a montagem de fábrica pelo fabricante dominou com 86,65% de participação em 2025, embora as adaptações no pós-venda estejam avançando a uma CAGR de 25,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Conectados da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápida Expansão de Smartphones e 4G/5G | +6.2% | Metrópoles nacionais e cidades de nível 1 | Curto prazo (≤ 2 anos) |

| AIS-140 Governamental e AV-NEXT | +5.8% | Nacional, comercial e passageiro emergente | Médio prazo (2-4 anos) |

| Modelos de Compartilhamento de Receita entre Fabricante e Operadora de Telecomunicações | +4.1% | Clusters urbanos de alta receita média por usuário | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível e Consumo Aspiracional | +3.7% | Cidades de nível 1 e nível 2 | Longo prazo (≥ 4 anos) |

| Conformidade NavIC Embarcado | +3.2% | Corredores nacionais | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Seguro por Uso | +2.8% | Zonas de tráfego urbano denso | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Smartphones e 4G/5G

A base de usuários de 5G da Índia atingiu 365 milhões em julho de 2025, criando uma tela pronta para a fusão entre veículo e smartphone que direciona o mercado de carros conectados da Índia para a adoção em massa [1]"Nota de Expansão 4G da BSNL," Departamento de Telecomunicações, dot.gov.in. A maioria dos compradores agora cita recursos conectados como fundamentais na escolha de um novo veículo, e os fabricantes de equipamentos originais respondem equipando até mesmo SUVs compactos com eSIMs integrados e aplicativos móveis. O lançamento do modelo Syros pela Kia em 2024 incluiu um eSIM da Airtel, permitindo que os proprietários acessem tráfego em tempo real, geofencing e alertas de roubo. O mercado de carros conectados da Índia também se beneficia porque as transações em nuvem utilizam os trilhos de faturamento existentes das operadoras de telecomunicações, mantendo os custos de assinatura próximos à paridade com os dados móveis. À medida que as expectativas dos consumidores migram dos telefones para os painéis de bordo, os aplicativos de infoentretenimento e segurança passam de desejáveis a indispensáveis, acelerando a conectividade de série em toda a linha de modelos.

Mandatos Governamentais AIS-140 e AV-NEXT

O AIS-140 exige rastreamento e botões de emergência em veículos comerciais, enquanto o roteiro preliminar AV-NEXT insiste na integração do NavIC em automóveis de passeio, tornando a conformidade a principal porta de entrada para o mercado de carros conectados da Índia. A pontuação do Bharat NCAP 2.0 eleva ainda mais a segurança conectada ao conceder estrelas adicionais pela chamada de emergência e notificação de colisão habilitadas por telemática. A curva de demanda previsível permite que os fornecedores de nível 1 ampliem localmente os módulos de controle eletrônico, o que reduz os custos unitários e aumenta o valor agregado doméstico. Com o tempo, a conformidade obrigatória transforma-se em diferencial competitivo, pois as marcas que superam o mínimo exigido ostentam pontuações de segurança mais elevadas.

Modelos de Compartilhamento de Receita entre Fabricante e Operadora de Telecomunicações

Kia e Airtel, Honda e Jio, e Maruti Suzuki com MapMyIndia ilustram modelos de compartilhamento de receita que distribuem os custos de dados ao longo de todo o ciclo de vida do veículo, reduzindo o impacto no preço final. As operadoras de telecomunicações obtêm receita média por usuário incremental, enquanto os fabricantes de equipamentos originais transformam os recursos conectados em pacotes de assinatura que variam de assistência básica na estrada a serviços premium de concierge. Tais modelos ajudam o mercado de carros conectados da Índia a escapar da armadilha de baixa margem do hardware, monetizando serviços como manutenção preditiva e cupons baseados em localização. Como o faturamento, o gerenciamento de SIM e a segurança cibernética já residem nas redes das operadoras de telecomunicações, os parceiros automotivos podem se conectar a plataformas maduras em vez de construir do zero.

Aumento da Renda Disponível e Consumo Aspiracional

Os domicílios urbanos cresceram significativamente em 2024, e muitos alocam poupanças para tecnologia no interior dos veículos que espelha a conveniência dos smartphones. SUVs compactos como o Creta EV da Hyundai incluem recursos conectados como padrão, tornando-os aspiracionais em vez de luxuosos. Os compradores mais jovens se inclinam para veículos que podem controlar por assistentes de voz, e essa preferência se irradia para cidades de nível 2 à medida que as rendas sobem. Para os proprietários de frotas, a telemática reduz combustível e manutenção, compensando os custos iniciais. Consequentemente, o mercado de carros conectados da Índia registra maior penetração em segmentos de carroceria de alto crescimento, como os crossovers, onde a tecnologia funciona como um símbolo de estilo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com Violação de Dados e Ataques Cibernéticos | −3.2% | Mercados urbanos | Curto prazo (≤ 2 anos) |

| Cobertura LTE Irregular em Corredores Rurais | −2.8% | Interior norte e leste | Médio prazo (2-4 anos) |

| Baixa Receita Média por Usuário em Assinaturas de Serviços Conectados | −2.1% | Cidades de nível 2 e nível 3 | Longo prazo (≥ 4 anos) |

| Frota Legada Incapaz de Receber Adaptações | −1.9% | Centros logísticos com caminhões mais antigos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Violação de Dados e Ataques Cibernéticos

Ataques de ransomware em sistemas de infoentretenimento globais levantaram alertas entre os compradores indianos, que agora hesitam em compartilhar dados de condução. Embora startups como a SecureThings ofereçam software de detecção de anomalias, a adoção permanece irregular porque nenhuma regulamentação específica da Índia espelha a cláusula de segurança cibernética WP.29 da União Europeia. Sem padrões obrigatórios, os pequenos fabricantes de equipamentos originais tratam os gastos com segurança cibernética como opcionais, abrindo lacunas que corroem a confiança. Ataques cibernéticos de alto perfil desacelerariam o mercado de carros conectados da Índia se os consumidores começassem a desativar módulos SIM ou se recusassem a consentir com a coleta de dados.

Cobertura LTE Irregular em Corredores Rurais

As rodovias nacionais que ligam os cinturões minerais em Jharkhand ou as rotas turísticas no Nordeste sofrem pontos cegos, forçando os caminhões conectados a recorrer a balizamento por SMS. A expansão do 4G da BSNL, prevista para ser concluída em 2026, eliminará as lacunas, mas o tempo de inatividade provisório dilui os benefícios da análise de frota [2]"A Índia Ultrapassa 365 Milhões de Usuários de 5G," The Economic Times, economictimes.indiatimes.com. Os fabricantes de equipamentos originais devem adicionar modems de duplo perfil e lógica de armazenamento e encaminhamento, o que eleva o custo da lista de materiais e modera o crescimento em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aplicação: Navegação Lidera Enquanto Atualizações OTA Aceleram

A navegação respondeu por 27,20% da participação do mercado de carros conectados da Índia em 2025, já que as congestionadas malhas viárias urbanas e a sinalização de rodovias de qualidade variável tornaram o redirecionamento em tempo real indispensável. Parceiros de mapeamento local como o MapMyIndia disponibilizam alertas de buracos e dados de postos de combustível que ressoam com os passageiros diários. Em contraste, as atualizações via rede (OTA) registram uma CAGR de 26,15% até 2031, à medida que os fabricantes de equipamentos originais percebem que uma única correção remota evita milhares de visitas a oficinas autorizadas. O tamanho do mercado de carros conectados da Índia para atualizações OTA deve crescer significativamente até 2031, um ganho que destaca a crescente participação do software no valor dos veículos. O diagnóstico remoto e o streaming multimídia vêm a seguir, impulsionados pelo pacote de planos de dados no interior dos veículos com celulares familiares pelas operadoras de telecomunicações. A adoção da chamada de emergência eletrônica aumenta gradualmente sob o Bharat NCAP 2.0, reforçando a segurança como tema de vendas.

A segunda onda de adoção de aplicações centra-se na personalização. As predefinições de clima da cabine sincronizam por meio de perfis em nuvem, enquanto os assistentes de voz aprendem os dialetos locais. Tais evoluções consolidarão ainda mais o mercado de carros conectados da Índia como um ambiente de software no qual a entrega contínua supera os ciclos de atualização do ano-modelo.

Por Tipo de Conectividade: Soluções Incorporadas Dominam Apesar das Pressões de Custo

Os módulos eSIM incorporados foram fornecidos em 46,55% dos novos veículos conectados durante 2025, pois os fabricantes de equipamentos originais desejam controle ao longo do ciclo de vida sobre diagnósticos, firmware e roteamento de dados. A conectividade integrada, que utiliza os dados do smartphone, cresce mais rapidamente a uma CAGR de 25,1%, à medida que os custos da cadeia de suprimentos aumentam e os consumidores resistem ao aumento dos preços sugeridos pelo fabricante. A abordagem híbrida frequentemente se enquadra nas variantes intermediárias, onde os compradores trazem seus próprios dados, mas o veículo retém um eSIM de baixa largura de banda como recurso de emergência para tráfego crítico de segurança.

Os sistemas com fio permanecem de nicho em penetração, usados principalmente por dongles de pós-venda. No entanto, o baixo custo de hardware os mantém vivos para adaptações de frota. Ao longo do horizonte de previsão, o setor de carros conectados da Índia provavelmente se estabelecerá em uma estratégia de duplo núcleo: incorporado para casos de uso de alto valor ou sujeitos a regulamentações, integrado para linhas econômicas.

Por Modelo de Comunicação: A Infraestrutura V2I Impulsiona a Adoção Atual

O modelo veículo a infraestrutura deteve 52,45% de participação em 2025, auxiliado pelos investimentos municipais em semáforos adaptativos e digitalização de praças de pedágio. Por exemplo, o centro de comando de Bengaluru compartilha dados de fase de sinal com frotas de empresas para minimizar o tempo ocioso. A participação do modelo veículo a infraestrutura deve cair modestamente à medida que o uso do modelo veículo a nuvem deve subir para uma CAGR de 26,05% até 2031, com base em armazenamento e análise de dados mais baratos. O tamanho do mercado de carros conectados da Índia vinculado aos serviços de veículo a nuvem deve crescer, refletindo a demanda por análise e streaming de conteúdo.

Os modelos veículo a veículo e veículo a pedestre permanecem limitados a corredores-piloto, como a via expressa Delhi-Jaipur. A adoção aguarda clareza sobre alocação de espectro em torno da faixa de 5,9 GHz e financiamento de unidades de beira de estrada. No entanto, uma vez que a massa crítica seja alcançada, os alertas ponto a ponto para perigos em pontos cegos e proximidade de pedestres poderão desbloquear outro ponto de inflexão de crescimento.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto os Segmentos Comerciais Aceleram

Os automóveis de passeio contribuíram com 81,65% da receita em 2025, impulsionados por altos volumes de vendas e intensa disputa por recursos entre as marcas. Os SUVs compactos dominam porque os compradores familiarizados com tecnologia equiparam os painéis de bordo conectados a valor inegociável. Os veículos comerciais leves registram a CAGR mais rápida de 24,95%, pois os operadores de entrega de última milha buscam eficiência no despacho. Os caminhões pesados adotam conectividade para orientação de combustível, mas a frota endereçável se renova mais lentamente, moderando o volume.

À medida que as vendas de veículos elétricos crescem, tanto os segmentos de passeio quanto os de veículos comerciais leves dependem mais de conectividade para gerenciar a saúde da bateria e o planejamento de rotas de recarga. Enquanto isso, os proprietários de frotas planejam explorar descontos de seguro baseados em sistemas avançados de assistência ao condutor, aprofundando a adoção em rotas de transporte agrícola e de mineração, onde o tempo de inatividade gera altos custos de oportunidade.

Por Canal de Vendas: A Integração pelo Fabricante Domina Apesar do Crescimento do Pós-Venda

A montagem de fábrica pelo fabricante comandou 86,65% das remessas de 2025, pois a garantia de qualidade e a conformidade com o AIS-140 incentivam os compradores a optar por kits de série. Essa via captura quase todo o subsídio dos esquemas de incentivo vinculados à produção que recompensam o fornecimento local de módulos. As vendas no pós-venda, no entanto, registram uma CAGR robusta de 25,9%, à medida que milhões de veículos anteriores a 2020 buscam segurança e navegação adaptadas. O fabricante de chipsets Quectel e integradores como a Embitel visam essa longa cauda por meio de caixas plug-and-play. Para as seguradoras, as adaptações criam novos fluxos de dados sem esperar uma década para a renovação da frota.

O ecossistema de canal duplo significa que o mercado de carros conectados da Índia equilibra sistemas de fábrica premium com complementos acessíveis, ampliando a base total de clientes alcançáveis.

Análise Geográfica

Clusters metropolitanos como Delhi NCR, Mumbai, Pune, Bengaluru e Hyderabad respondem por uma parcela significativa das ativações atuais de carros conectados. Essas zonas desfrutam de cobertura 5G quase contínua, redes densas de concessionárias e consumidores habituados com pagamentos por aplicativo. Pune, sede de vários centros de pesquisa e desenvolvimento de fabricantes de equipamentos originais, também funciona como laboratório para os primeiros lançamentos de atualizações OTA. No oeste da Índia, a alta renda per capita se combina com o trânsito congestionado, o que aumenta a utilidade percebida da navegação e da chamada de emergência eletrônica.

As cidades de nível 2, como Indore, Coimbatore e Lucknow, formam a próxima vanguarda. À medida que o backhaul de fibra se expande e as rendas médias sobem, os fabricantes de equipamentos originais lançam versões conectadas de especificação intermediária adaptadas a esses compradores. No entanto, a cobertura LTE irregular nas vias perimetrais periurbanas força modos alternativos e eleva os custos de suporte. Os projetos do Programa Índia Digital do governo reservam recursos para atualizações de estações de transmissão de base rurais, mas a conclusão escalonada até 2026 deixa uma lacuna de confiabilidade de curto prazo.

Os corredores de carga de longa distância de Mumbai a Chennai ou de Delhi a Kolkata expõem outra dimensão. Os gestores de frotas exigem rastreamento minuto a minuto para cumprir com as normas de conhecimento de transporte eletrônico, embora as zonas de cobertura nula no planalto de Odisha ou nas florestas de Jharkhand diluam o valor. Os modems híbridos piloto satélite-celular visam eliminar essas lacunas. O setor de carros conectados da Índia, portanto, adapta os produtos a um mosaico de perfis de conectividade, de grades metropolitanas ultradenasas a nós rurais esporádicos.

Panorama Competitivo

O mercado de carros conectados da Índia abriga uma combinação de fabricantes de equipamentos originais em massa, marcas desafiadoras, operadoras de telecomunicações, fornecedores de eletrônica de nível 1 e especialistas em plataformas de atualização via rede. Maruti Suzuki, Hyundai e Tata Motors aproveitam as bases instaladas e o alcance das redes de concessionárias para pré-instalar telemática em modelos novos. MG Motor India avança com assistentes de voz baseados em inteligência artificial em todas as variantes, obrigando os titulares a acompanhar. As operadoras de telecomunicações Airtel e Jio trazem expertise em rede, faturamento e segurança cibernética; monetizam planos de dados ao mesmo tempo em que incorporam ferramentas de gerenciamento do ciclo de vida do SIM.

As startups de tecnologia adicionam agilidade. A Fleetx captou USD 34,2 milhões para expandir a análise de despacho baseada em inteligência artificial que rivaliza com os dados de painel dos fabricantes de equipamentos originais. Os mapas com prioridade para o NavIC da MapMyIndia tornaram-se padrão em vários lançamentos de 2025. Nicho de segurança cibernética, empresas como SecureThings ou Cybellum oferecem sistemas de detecção de intrusão que atendem às expectativas emergentes no estilo WP.29.

As fusões e aquisições se intensificam à medida que os fabricantes de equipamentos originais buscam profundidade digital. A Tata Motors revelou planos de adquirir uma participação significativa na Freight Tiger para integrar o software como serviço logístico à sua linha comercial [3]"Adquire Participação na Freight Tiger," Tata Motors, tatamotors.com. A Hyundai fez parceria com a Savari para codesenvolver camadas de comunicação veicular (V2X) integradas às regras de espectro indianas. A vantagem competitiva agora depende menos da estampagem de metal e mais dos tempos de atividade em nuvem, do tempo de resposta a vulnerabilidades e dos ecossistemas de desenvolvedores, sublinhando a tese do veículo definido por software no mercado de carros conectados da Índia.

Líderes do Setor de Carros Conectados da Índia

Maruti Suzuki India Ltd

Hyundai Motor India Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Kia India Pvt Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Kia India fez parceria com a Airtel Business na plataforma Kia Connect 2.0, cobrindo gerenciamento de veículos, voz com inteligência artificial, controle remoto e funções de segurança pela rede segura nacional da Airtel.

- Abril de 2024: A HARMAN declarou que a Tata Motors selecionou a HARMAN Ignite Store como seu marketplace oficial de aplicativos no interior do veículo, trazendo serviços digitais compatíveis com Android Automotive para os consumidores indianos.

Escopo do Relatório do Mercado de Carros Conectados da Índia

Um carro conectado é um veículo equipado com acesso à internet e conectividade sem fio, permitindo o compartilhamento de dados com outros dispositivos, sistemas e redes. Essa conectividade habilita uma gama de recursos e serviços, como atualizações de tráfego em tempo real, diagnóstico remoto de veículos e streaming de infoentretenimento.

O mercado de carros conectados da Índia é segmentado por aplicação, forma de conectividade, conectividade do veículo e tipo de veículo. Por aplicação, o mercado é segmentado em assistência ao condutor, telemática, infoentretenimento e outras aplicações. Por forma de conectividade, o mercado é segmentado em integrado, incorporado e com fio. Por conectividade do veículo, o mercado é segmentado em veículo a veículo (V2V), veículo a infraestrutura (V2I) e veículo a pedestre (V2P). Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em termos de valor (USD).

| Navegação |

| Diagnóstico Remoto |

| Streaming Multimídia |

| Redes Sociais e Outros Aplicativos |

| Atualização OTA |

| Assistência na Estrada |

| Chamada de Emergência e Assistência SOS |

| Operação Remota |

| Estacionamento Automático/Estacionamento Conectado |

| Piloto Automático |

| Integração com Residência |

| Recuperação/Aviso de Veículo Roubado |

| Incorporado |

| Integrado |

| Com Fio |

| Veículo a Veículo (V2V) |

| Veículo a Infraestrutura (V2I) |

| Veículo a Pedestre (V2P) |

| Veículo a Nuvem (V2C) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Montagem de Fábrica pelo Fabricante |

| Adaptação no Pós-Venda |

| Por Tipo de Aplicação | Navegação |

| Diagnóstico Remoto | |

| Streaming Multimídia | |

| Redes Sociais e Outros Aplicativos | |

| Atualização OTA | |

| Assistência na Estrada | |

| Chamada de Emergência e Assistência SOS | |

| Operação Remota | |

| Estacionamento Automático/Estacionamento Conectado | |

| Piloto Automático | |

| Integração com Residência | |

| Recuperação/Aviso de Veículo Roubado | |

| Por Tipo de Conectividade | Incorporado |

| Integrado | |

| Com Fio | |

| Por Modelo de Comunicação | Veículo a Veículo (V2V) |

| Veículo a Infraestrutura (V2I) | |

| Veículo a Pedestre (V2P) | |

| Veículo a Nuvem (V2C) | |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Por Canal de Vendas | Montagem de Fábrica pelo Fabricante |

| Adaptação no Pós-Venda |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros conectados da Índia em 2026?

O tamanho do mercado de carros conectados da Índia é avaliado em USD 186,42 milhões em 2026.

Qual é a CAGR projetada para veículos conectados na Índia até 2031?

O mercado deve expandir-se a uma CAGR de 24,28% de 2026 a 2031.

Qual aplicação detém a maior participação atualmente?

A navegação lidera com 27,20% de participação graças ao tráfego em tempo real e à integração de mapeamento local.

Por que as atualizações via rede estão crescendo mais rapidamente?

As atualizações OTA reduzem as visitas a centros de serviço e permitem que os fabricantes de equipamentos originais disponibilizem recursos remotamente, impulsionando uma CAGR de 26,15% até 2031.

Página atualizada pela última vez em: