Tamanho e Participação do Mercado de Proteção de Barramento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

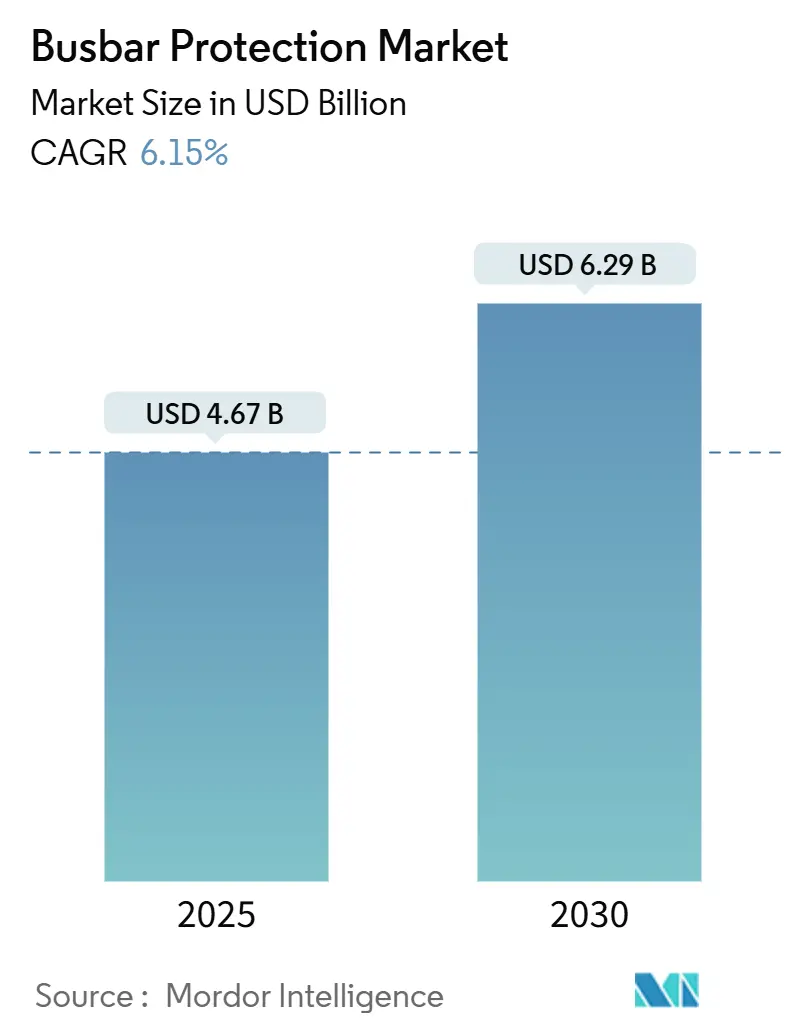

| Tamanho do Mercado (2025) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

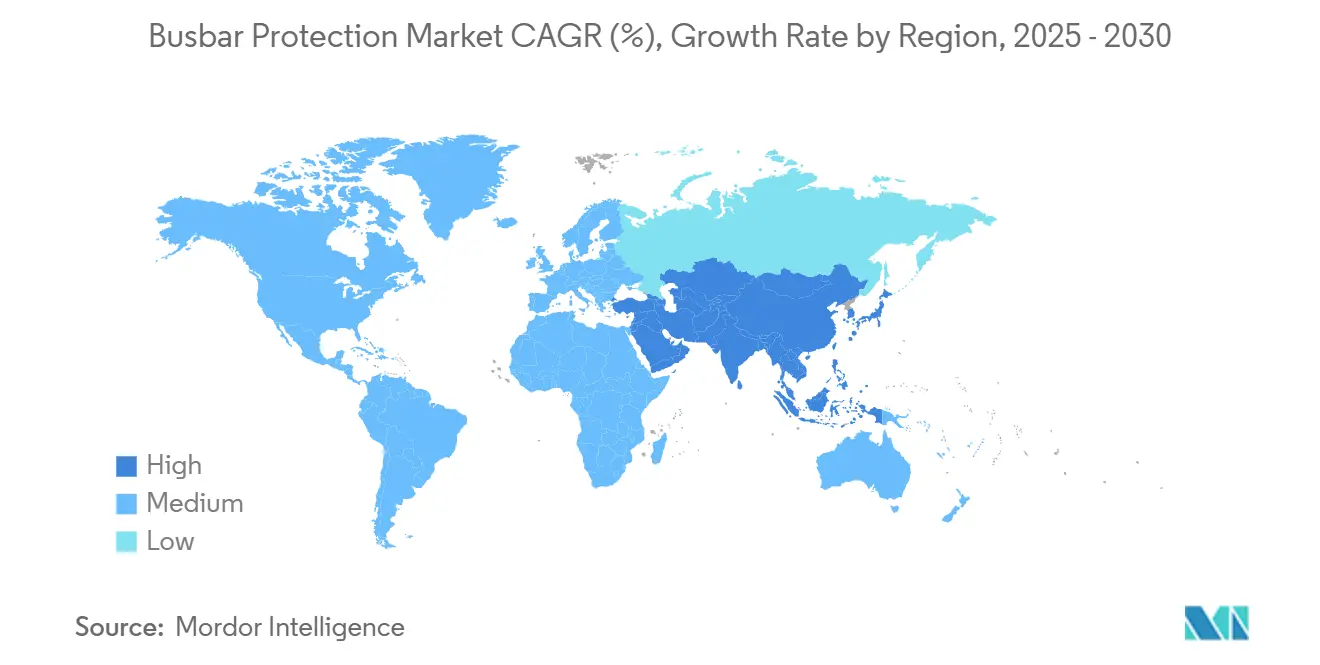

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Barramento por Mordor Intelligence

O tamanho do Mercado de Proteção de Barramento é estimado em USD 4,67 bilhões em 2025 e deve atingir USD 6,29 bilhões até 2030, a um CAGR de 6,15% durante o período de previsão (2025-2030).

O crescente investimento em subestações digitais, a rápida eletrificação da infraestrutura de transporte e a transição de relés eletromecânicos para arquiteturas de valores amostrados IEC 61850-9-2 sustentam coletivamente a atual trajetória de crescimento. As concessionárias estão modernizando ativos envelhecidos ao mesmo tempo em que acomodam recursos baseados em inversores que perturbam os esquemas diferenciais convencionais, uma dinâmica que impulsiona os gastos em direção a soluções de proteção adaptativas e definidas por software.[1]IEEE Power & Energy Society, "Proteção Adaptativa de Barramento em Redes Ricas em Inversores," ieeexplore.ieee.org As instalações de média tensão dominam porque as redes de distribuição enfrentam a maior pressão de modernização, embora os projetos de alta tensão apresentem uma adoção mais rápida à medida que os interconectores multiterminais HVDC se expandem. Os fornecedores agora se diferenciam em segurança cibernética, diagnósticos habilitados por IA e capacidade de serviço ao longo do ciclo de vida, em vez de classificações puramente de hardware, abrindo espaço para novos entrantes nativos digitais ao lado dos grandes fabricantes de equipamentos tradicionais. A região Ásia-Pacífico mantém a maior presença regional, graças a projetos de expansão de rede em larga escala, e seu impulso permanece forte à medida que os governos vinculam fundos de estímulo a melhorias de confiabilidade e segurança.

Principais Conclusões do Relatório

- Por tecnologia, os esquemas diferenciais de baixa impedância comandaram uma participação de mercado de 60,5% do mercado de proteção de barramento em 2024; os esquemas de alta impedância estão projetados para crescer a um CAGR de 7,8% até 2030.

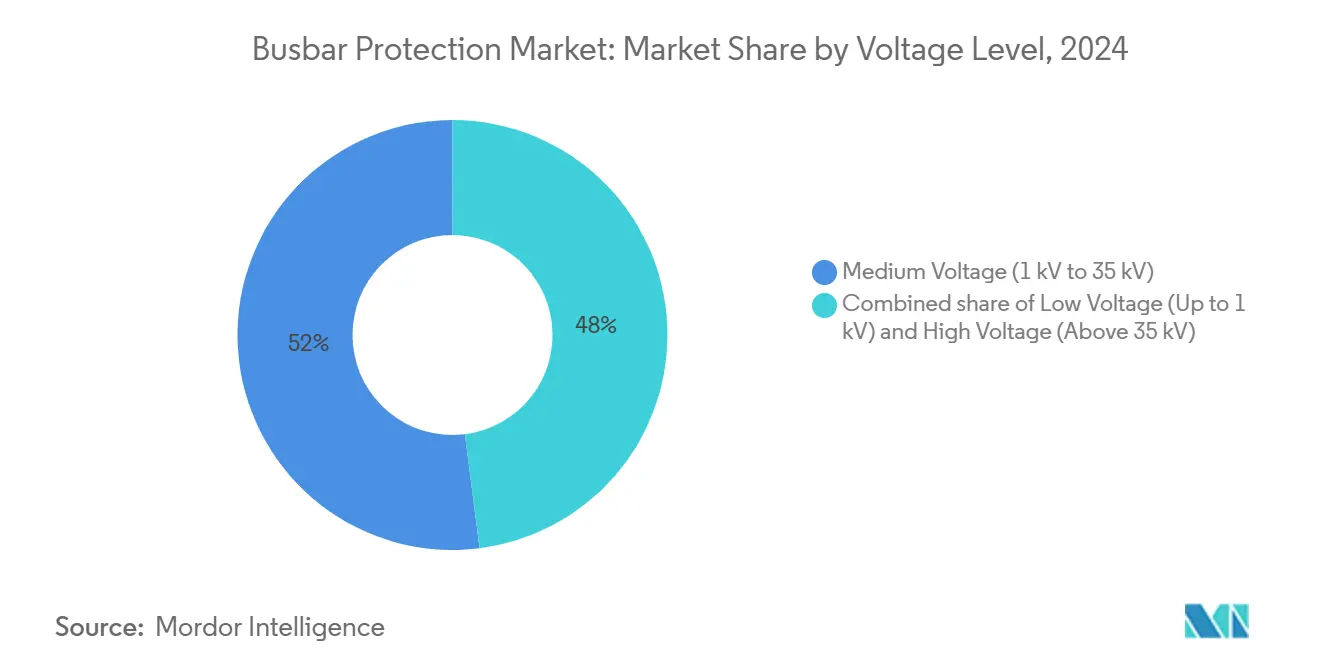

- Por nível de tensão, os sistemas de média tensão capturaram uma participação de receita de 52,0% em 2024, enquanto os projetos de alta tensão avançam a um CAGR de 7,5% até 2030.

- Por aplicação, as subestações de transmissão e distribuição responderam por uma participação de 42,6% do tamanho do mercado de proteção de barramento em 2024; espera-se que a eletrificação ferroviária se expanda a um CAGR de 7,3% até 2030.

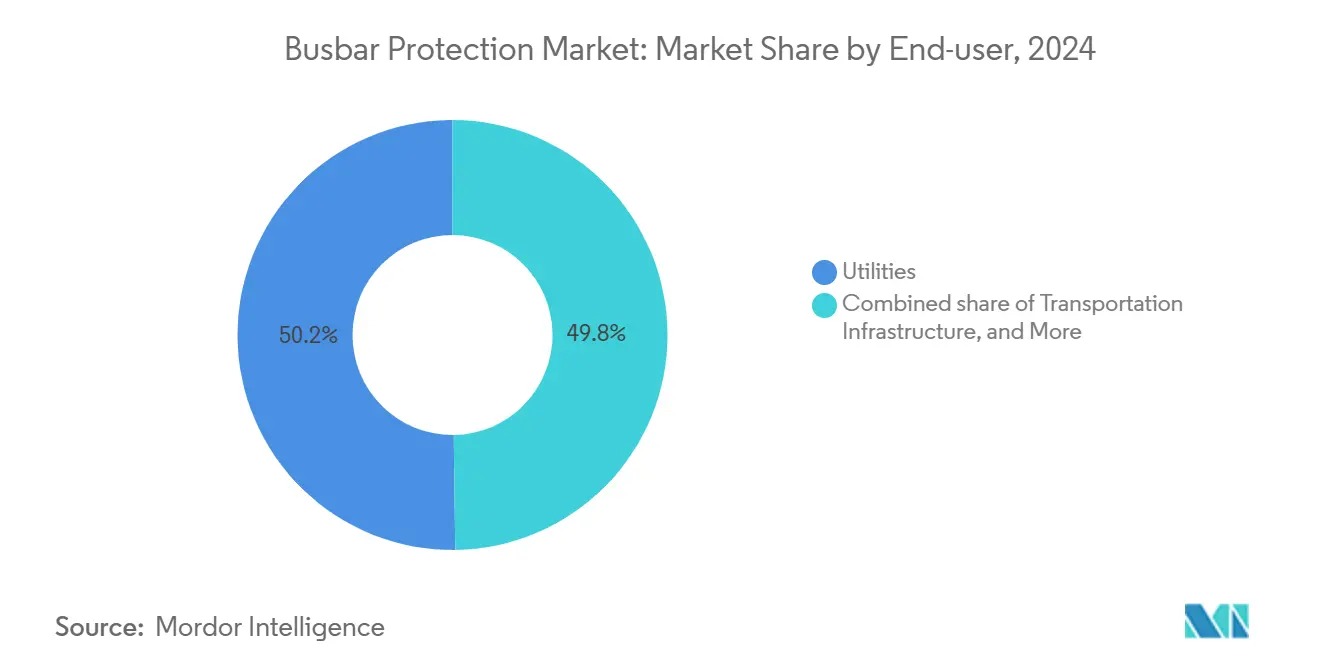

- Por usuário final, as concessionárias detinham 50,2% da demanda total em 2024, enquanto a infraestrutura de transporte registrou o maior CAGR de 7,9% entre 2025 e 2030.

- Por Geografia, a Ásia-Pacífico dominou com uma participação de 40,9% da receita de 2024 e sustenta um CAGR de 6,7% ao longo do horizonte de previsão.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Proteção de Barramento*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco crescente na confiabilidade e segurança da rede | +1.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| Aumento na automação de subestações e subestações digitais | +2.1% | Núcleo Ásia-Pacífico, expansão para América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de T&D em economias em desenvolvimento | +1.4% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Crescimento dos interconectores multiterminais HVDC | +0.9% | Europa, China, Global | Médio prazo (2-4 anos) |

| Implantação de microrredes em loop industriais e de campus | +0.7% | América do Norte, Europa, mercados APAC desenvolvidos | Curto prazo (≤ 2 anos) |

| Mandatos de Valores Amostrados IEC 61850-9-2 com segurança cibernética | +0.6% | Global, adoção regulatória | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Crescente na Confiabilidade e Segurança da Rede

As concessionárias agora veem a proteção de barramento como uma defesa de primeira linha contra apagões em cascata decorrentes de ativos envelhecidos e eventos climáticos extremos. A tempestade de inverno no Texas em fevereiro de 2024 destacou como as operações incorretas de relés podem propagar blecautes, levando os reguladores a exigir esquemas redundantes em subestações críticas.[2]Schneider Electric, "Melhorias de Confiabilidade Após a Tempestade no Texas em 2024," se.com Os fornecedores respondem incorporando análises preditivas que monitoram a degradação do isolamento, a resistência de contato e o estresse térmico, possibilitando a manutenção proativa em vez da substituição baseada em tempo. A integração da análise de gás dissolvido com dados de eventos de relés fornece um índice de saúde multifatorial para transformadores, fundamentando o impulso em direção à proteção centralizada e ao monitoramento de condições. A confiabilidade não é mais enquadrada apenas em torno da velocidade de eliminação de falhas; algoritmos adaptativos agora ajustam as configurações em tempo real, garantindo que a seletividade seja preservada durante a reconfiguração da rede. As concessionárias, portanto, orçam assinaturas de software e análises em nuvem ao lado do hardware convencional.

Aumento na Automação de Subestações e Subestações Digitais

Os barramentos de processo de fibra óptica reduzem o cabeamento de cobre em até 80% e sincronizam medições com precisão de microssegundos, formando a espinha dorsal das subestações digitais que substituem relés discretos por processadores centralizados.[3]Hitachi Energy, "Subestações Digitais e Benefícios do Barramento de Processo," hitachienergy.com A Aliança Virtual de Proteção e Controle, lançada em 2024, acelera a cooperação entre fornecedores em lógica de proteção agnóstica de hardware que pode ser reimplantada por meio de atualizações remotas. O SSC600 da ABB exemplifica essa arquitetura ao virtualizar 30 funções de relé em uma plataforma e reduzir os custos do ciclo de vida em 15%, ao mesmo tempo em que aumenta a cobertura de diagnósticos. A digitalização permite esquemas de área ampla que coordenam entre múltiplas subestações, mitigando o risco de apagões regionais. À medida que mais concessionárias vinculam projetos de automação a metas de descarbonização, a demanda por soluções de proteção de barramento que se integrem perfeitamente com unidades de interface de processo e plataformas SCADA está prestes a se acelerar.

Expansão da Infraestrutura de T&D em Economias em Desenvolvimento

Os mercados emergentes estão construindo subestações em um ritmo sem precedentes para conectar fontes de energia renovável remotas e atender populações em urbanização. Painéis modulares de proteção de barramento, projetados para montagem rápida em campo, permitem que as concessionárias ampliem a capacidade em sincronia com o crescimento da carga, preservando a flexibilidade de capital. Na Ásia e na África, geradores baseados em inversores contribuem com correntes de falta mais baixas, obrigando a adoção de algoritmos diferenciais adaptativos que podem distinguir faltas legítimas de transitórios do sistema de controle. As implantações de microrredes em parques industriais aumentam a demanda, pois a proteção deve garantir o ilhamento e a reconexão sem interrupções. O armazenamento de energia em baterias complica ainda mais o cenário de proteção, impulsionando as vendas de soluções que detectam faltas CC e gerenciam o fluxo bidirecional. Muitas concessionárias em desenvolvimento estão saltando gerações mais antigas de relés, optando diretamente por produtos nativos digitais com análises integradas e gerenciamento remoto de firmware.

Crescimento dos Interconectores Multiterminais HVDC

Os links HVDC multiterminais sustentam o comércio transfronteiriço de energia renovável, mas criam desafios de proteção que os esquemas CA não conseguem atender. As correntes de falta emanam de múltiplos conversores com dinâmicas de controle distintas, tornando a proteção diferencial assistida por comunicação e a detecção de ondas viajantes padrão em projetos de ±800 kV. Os parques eólicos offshore que transmitem energia via HVDC requerem painéis de proteção de barramento de grau marinho capazes de eliminação em subciclo, apesar da umidade severa e das vibrações. Como a maioria dos projetos adota cadeias de fornecimento de múltiplos fornecedores, a interoperabilidade de fluxos de valores amostrados e mensagens GOOSE torna-se um critério de aquisição. As equipes de pesquisa estão refinando algoritmos que filtram o ruído de comutação do conversor enquanto mantêm a discriminação rápida de faltas, melhorando a estabilidade geral do sistema.

Análise de Impacto das Restrições do Mercado de Proteção de Barramento*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e complexidade do sistema | -1.2% | Global, mais forte em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Desafios de integração com infraestrutura legada | -0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Operações incorretas de proteção induzidas por eletrônica de potência | -0.6% | Global, redes com alta penetração de renováveis | Médio prazo (2-4 anos) |

| Escassez de laboratórios de interoperabilidade multifornecedor | -0.4% | Global, dependente de padronização | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Complexidade do Sistema

Os sistemas digitais de proteção de barramento, que combinam relés diferenciais, unidades de interface de processo, relógios GPS e switches Ethernet redundantes, resultam em um aumento significativo no desembolso de capital em comparação com as alternativas eletromecânicas. Os projetos de retrofit incorrem em custos paralelos para fiação híbrida de cobre e fibra, testes de aceitação em campo e retreinamento de operadores. As avaliações tradicionais de licitação frequentemente se concentram no preço unitário, que raramente reflete o benefício total das arquiteturas centralizadas, deixando as equipes financeiras céticas. As equipes de engenharia também enfrentam uma curva de aprendizado acentuada ao fazer a transição de relés de configuração fixa para plataformas IEC 61850, o que prolonga os cronogramas de comissionamento. A sensibilidade ao custo em partes da América do Sul, África e Sudeste Asiático deve, portanto, retardar a implantação de curto prazo, apesar das economias de longo prazo.

Desafios de Integração com Infraestrutura Legada

Os front-ends SCADA instalados no início dos anos 2000 trocam mensagens seriais lentas e não conseguem ingerir fluxos de valores amostrados de alta velocidade de relés digitais modernos, forçando as concessionárias a construir redes separadas ou instalar conversores de protocolo. A mistura de marcas agrava o problema porque os modelos de dados proprietários podem dificultar as mensagens ponto a ponto GOOSE. O risco de segurança cibernética aumenta quando sistemas analógicos anteriormente isolados fisicamente ganham conectividade IP, exigindo atualizações custosas em firewalls e sistemas de detecção de intrusão. O gerenciamento de firmware torna-se outro ponto problemático: muitos dispositivos legados carecem de capacidade de atualização remota, portanto as equipes de campo devem agendar interrupções para atualizações manuais. A modernização gradual prolonga os cronogramas dos projetos e infla as horas de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Proteção de Barramento

Por Tecnologia:

Esquemas de Baixa Impedância Dominam Enquanto Alta Impedância Ganha TraçãoOs esquemas diferenciais de baixa impedância responderam por 60,5% da receita de 2024 dentro da participação do mercado de proteção de barramento, sublinhando sua popularidade contínua em subestações de transmissão de alto nível de falta, onde velocidade e sensibilidade são críticas. Esses esquemas dependem de relações de TC correspondentes e algoritmos de restrição sofisticados para eliminar faltas internas em menos de 1,5 ciclos, evitando danos aos equipamentos e estabilizando os alimentadores vizinhos. As concessionárias os preferem para projetos de retrofit porque a maior parte da fiação convencional pode ser reutilizada. Os esquemas de alta impedância, no entanto, estão registrando um CAGR de 7,8% à medida que as concessionárias ricas em renováveis migram para soluções que minimizam disparos falsos em condições de baixa alimentação. Eles dependem de resistores de equilíbrio e limiares de tensão, tornando-os inerentemente seguros contra perturbações externas, mas historicamente mais lentos.

O progresso do aprendizado de máquina reduz a troca. Os fornecedores agora incorporam redes neurais que analisam assinaturas de forma de onda para distinguir transitórios de inrush ou comutação de faltas genuínas, aumentando assim a confiabilidade sem comprometer a segurança. As plataformas de baixa impedância incorporam modelos de reconhecimento de padrões que filtram harmônicos gerados pelo conversor. Os relés de alta impedância ganham ajuste adaptativo de limiar com base na impedância do sistema em tempo real. A convergência de ambas as tecnologias em um único contêiner de software permite que os operadores alternem remotamente os conjuntos de lógica, adaptando a proteção às condições sazonais da rede. Essa versatilidade fortalece o bloqueio do fornecedor, mas também dá aos gestores de ativos um controle mais preciso do risco.

Por Nível de Tensão:

Média Tensão Permanece a Maior Enquanto Alta Tensão AceleraEm 2024, as instalações de média tensão, variando de 1 kV a 35 kV, responderam por 52,0% do tamanho total do mercado de proteção de barramento, à medida que as concessionárias reforçaram suas redes de distribuição com automação de alimentadores e análises de localização de faltas.[4]Frontiers in Energy Research, "Desafios de Proteção em Média Tensão," frontiersin.org A rápida adoção de energia solar em telhados e baterias comunitárias cria fluxo de corrente bidirecional, tornando a proteção adaptativa nessas tensões uma consideração fundamental. A classe de alta tensão, acima de 35 kV, deve crescer a um CAGR de 7,5% até 2030, impulsionada por países que adicionam transmissão em massa e corredores HVDC de longa distância. Esses projetos requerem maior precisão de TC, bobinas de disparo com dupla redundância e interfaces de disparo por transferência que se integram com esquemas de controle de área ampla.

As instalações de baixa tensão, tipicamente abaixo de 1 kV, atendem a edifícios comerciais, data centers e quadros de distribuição industriais. Embora o crescimento seja constante, a inovação se concentra na mitigação de arco elétrico e no diagnóstico remoto para reduzir as janelas de manutenção. Plataformas de proteção unificadas que abrangem as três classes de tensão ajudam os engenheiros a padronizar peças de reposição e treinamento. Os fornecedores que entregam firmware escalável capaz de lidar com quadros de distribuição de 480 V e links CC de ±800 kV usando a mesma ferramenta de configuração estão ganhando vantagem competitiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação:

Núcleo de Subestações Domina Enquanto Sistemas Ferroviários Crescem RapidamenteAs subestações de transmissão e distribuição responderam por uma fatia de 42,6% do tamanho do mercado de proteção de barramento de 2024, consolidando seu papel como nós críticos na confiabilidade do sistema de energia. Os códigos de rede na maioria das regiões exigem zonas de proteção duplicadas com fontes de alimentação independentes, reforçando a demanda de base. A eletrificação ferroviária, no entanto, representa a aplicação de crescimento mais rápido, com um CAGR de 7,3%, alinhada com as mudanças de política global em direção ao transporte elétrico. As subestações de tração devem lidar com correntes de frenagem regenerativa que invertem o fluxo de energia, e os relés de proteção de barramento agora integram lógica especializada para diferenciar esses eventos de faltas internas.

Usinas de energia renovável — especialmente solar e eólica em escala de serviço público — usam barramentos coletores que conectam múltiplas strings de inversores. Como a corrente de falta é limitada e suporta eventos de baixa tensão, os relés diferenciais devem detectar desvios sutis em fase e magnitude. Os data centers tratam o tempo de inatividade como existencial; portanto, implantam proteção de barramento totalmente redundante, às vezes em alimentações de concessionárias separadas. As plataformas marinhas acrescentam um nicho adicional onde névoa salina, vibração e ciclagem de temperatura impulsionam a necessidade de robustez.

Por Usuário Final:

Concessionárias Lideram Enquanto Infraestrutura de Transporte Cresce RapidamenteAs concessionárias detinham 50,2% da receita global em 2024, principalmente devido à sua propriedade de subestações de grande porte e ao seu mandato abrangente de estabilidade da rede. O escrutínio regulatório as obriga a cumprir tempos de disparo determinísticos e critérios de redundância, garantindo um ciclo de substituição constante. A infraestrutura de transporte — incluindo metrôs, ferrovias de alta velocidade e corredores de carregamento de veículos elétricos — entrega um CAGR de 7,9% até 2030. Esses projetos frequentemente agrupam armazenamento de energia e gerenciamento ativo de carga, impulsionando a necessidade de lógica avançada capaz de supervisionar fluxos multidirecionais.

Os clientes industriais continuam a investir de forma constante à medida que digitalizam suas salas de energia de fábrica para evitar interrupções não planejadas que possam comprometer as metas de produção. Os desenvolvedores de energia renovável estão cada vez mais especificando relés nativos IEC 61850, permitindo que a automação do balanço de planta aproveite sinais GOOSE de alta velocidade. As instalações de missão crítica, como data centers e hospitais, requerem painéis de análise preditiva que se integram com sistemas de gerenciamento de instalações, possibilitando a transformação do status de proteção em ordens de manutenção acionáveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Proteção de Barramento na Ásia-Pacífico

A região da Ásia-Pacífico contribuiu com 40,9% da receita de 2024 e está projetada para crescer a um CAGR de 6,7% até 2030, à medida que China, Índia e nações do Sudeste Asiático ampliam a capacidade de transmissão, eletrificam o transporte e integram fontes renováveis. A State Grid da China está implantando linhas HVDC de ±800 kV que se estendem por mais de 3.000 km, com cada terminal exigindo painéis redundantes de proteção de barramento capazes de suportar correntes de falta de 31,5 kA. Os projetos do Corredor de Energia Verde da Índia aceleram a adoção de subestações digitais, enquanto o Japão se concentra em subestações resistentes a terremotos com barramentos de processo de fibra óptica que reduzem a massa física e aumentam a resistência sísmica.

Mercado de Proteção de Barramento na América do Norte

A América do Norte detém uma participação significativa em razão da Lei Bipartidária de Infraestrutura, que aloca 2,2 bilhões de USD para a modernização da rede elétrica, com uma parcela destinada a melhorias de proteção. As concessionárias devem cumprir os marcos de cibersegurança NERC CIP, que agora se estendem ao firmware de relés, impulsionando a demanda por inicialização segura, criptografia e recursos de autenticação de usuários. O crescente cluster de centros de dados na Virgínia, no Texas e no Arizona prefere proteção centralizada de barramento com suporte a manutenção preditiva para sustentar disponibilidade de quatro noves. As províncias ricas em hidroeletricidade do Canadá renovam subestações datadas da década de 1970, buscando esquemas diferenciais robustos contra a corrente de inrush de transformadores.

Mercados Europeus em Geral

A Europa avança de forma constante por meio da integração de fontes renováveis e de projetos de interconexão no âmbito do Plano de Desenvolvimento de Rede de Dez Anos. Os elos HVDC Báltico-Nórdico impulsionam as vendas de proteção diferencial em corrente contínua. A Energiewende da Alemanha incentiva a distribuição da automação, o que, por sua vez, torna necessária a modernização dos barramentos de média tensão. O Reino Unido acelera os corredores de carregamento de veículos elétricos, que impõem novos padrões de nível de falta, gerando a necessidade de grupos de ajustes adaptativos. A proibição pelo Pacto Ecológico Europeu de equipamentos com SF₆ após 2031 promove o desenvolvimento de novos equipamentos de manobra sem gás que são fornecidos com proteção digital integrada, criando uma onda de substituição.

Cenário Competitivo

A concentração do mercado é moderada. Siemens, ABB e Schneider Electric mantêm posições consolidadas por meio de portfólios abrangentes e presença global de serviços, enquanto empresas de nicho como Schweitzer Engineering Laboratories garantem projetos oferecendo suporte de engenharia aprofundado e personalização rápida de firmware. A vantagem competitiva está migrando de métricas puramente de hardware para credenciais de segurança cibernética, diagnósticos orientados por IA e interoperabilidade de múltiplos protocolos.

Os movimentos estratégicos incluem o lançamento pela ABB do SSC600-SW, um dispositivo virtual que permite às concessionárias executar proteção diferencial em servidores de uso geral, reduzindo assim o custo total de propriedade e alinhando-se com a convergência mais ampla de TI-OT. A Schneider Electric introduziu proteção para carregamento de veículos elétricos por meio do Schneider Charge Pro, que agrupa relés adaptativos de balanceamento de carga com software de gerenciamento de energia. As aquisições continuam: a Power Grid Components adquiriu a Vizimax em maio de 2024 para adicionar tecnologia de ondas viajantes, e a Eaton adquiriu uma participação na Jiangsu Huineng Electric para aprofundar a capacidade de fornecimento na Ásia-Pacífico.

A Aliança Virtual de Proteção e Controle fomenta um ecossistema no qual fornecedores independentes de software podem certificar blocos de lógica para execução neutra em relação ao fornecedor, pressionando os titulares a abrir cadeias de ferramentas proprietárias. Startups de IA agora fazem parceria com fabricantes de equipamentos originais para incorporar modelos preditivos que sinalizam saturação de TC ou desgaste de disjuntores antes que ocorram falhas, desafiando os fluxos de receita de serviços tradicionais.

Líderes do Setor de Proteção de Barramento

Siemens AG

Schneider Electric SE

General Electric

Schweitzer Engineering Laboratories (SEL)

Hitachi Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Proteção de Barramento

- Siemens AG

- Hitachi Energy Ltd

- Schneider Electric SE

- General Electric (GE)

- Schweitzer Engineering Laboratories (SEL)

- Eaton Corporation

- Toshiba Corporation

- NR Electric Co., Ltd.

- NARI Group

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions

- Arteche Group

- ZIV Automation

- Littelfuse Inc.

- Arcteq Relays Ltd.

- Megger Group

- SELTA (ABB Acq.)

- AK-Tek Ltd.

- Hyundai Electric

Desenvolvimento Recente do Setor no Mercado de Proteção de Barramento

- Janeiro de 2025: A Schneider Electric lançou o Schneider Charge Pro, uma solução de carregamento de veículos elétricos energeticamente eficiente com proteção integrada de barramento e gerenciamento dinâmico de carga.

- Dezembro de 2024: A Legrand adquiriu a Power Bus Way para aprimorar a integração de barramento e proteção em projetos comerciais.

- Agosto de 2024: A ABB adquiriu a SEAM Group, adicionando serviços de teste e comissionamento que fortalecem sua oferta de ciclo de vida para soluções de proteção.

- Março de 2024: A Schneider Electric comprometeu USD 140 milhões para expandir a fabricação nos EUA de quadros de distribuição de média tensão, apoiando a demanda por infraestrutura crítica.

Escopo do Relatório Global do Mercado de Proteção de Barramento

Visão Geral da Segmentação

| Diferencial de Baixa Impedância |

| Diferencial de Alta Impedância |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 kV a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Detecção de Faltas |

| Isolamento Rápido |

| Disparo Seletivo |

| Coordenação de Backup |

| Subestações de Transmissão e Distribuição |

| Sistemas de Quadros de Distribuição |

| Usinas de Energia Renovável |

| Estações de Geração de Energia |

| Sistemas de Eletrificação Ferroviária |

| Data Centers e Infraestrutura Crítica |

| Plataformas Marinhas e Offshore |

| Outros |

| Concessionárias |

| Instalações Industriais |

| Desenvolvedores de Energia Renovável |

| Edifícios Comerciais e Campi |

| Data Centers e Infraestrutura de TI |

| Infraestrutura de Transporte |

| Defesa e Marinha |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Diferencial de Baixa Impedância | |

| Diferencial de Alta Impedância | ||

| Por Nível de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 kV a 35 kV) | ||

| Alta Tensão (Acima de 35 kV) | ||

| Por Função (Apenas Análise Qualitativa) | Detecção de Faltas | |

| Isolamento Rápido | ||

| Disparo Seletivo | ||

| Coordenação de Backup | ||

| Por Aplicação | Subestações de Transmissão e Distribuição | |

| Sistemas de Quadros de Distribuição | ||

| Usinas de Energia Renovável | ||

| Estações de Geração de Energia | ||

| Sistemas de Eletrificação Ferroviária | ||

| Data Centers e Infraestrutura Crítica | ||

| Plataformas Marinhas e Offshore | ||

| Outros | ||

| Por Usuário Final | Concessionárias | |

| Instalações Industriais | ||

| Desenvolvedores de Energia Renovável | ||

| Edifícios Comerciais e Campi | ||

| Data Centers e Infraestrutura de TI | ||

| Infraestrutura de Transporte | ||

| Defesa e Marinha | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é esperada para a proteção de barramento até 2030?

A receita global está projetada para crescer a um CAGR de 6,15% entre 2025 e 2030.

Qual região lidera atualmente a demanda?

A Ásia-Pacífico capturou 40,9% da receita de 2024 e mantém a maior presença.

Qual tecnologia domina as remessas?

Os esquemas diferenciais de baixa impedância detêm 60,5% das vendas de 2024, impulsionados pelas necessidades de alta sensibilidade.

Com que rapidez as aplicações ferroviárias estão se expandindo?

A demanda por proteção de eletrificação ferroviária está crescendo a um CAGR de 7,3% até 2030.

Qual fator mais restringe a adoção?

O alto custo inicial e a complexidade do sistema reduzem a adoção de curto prazo, especialmente em mercados em desenvolvimento.

Página atualizada pela última vez em: