Tamanho e Participação do Mercado de Ônibus Escolar dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

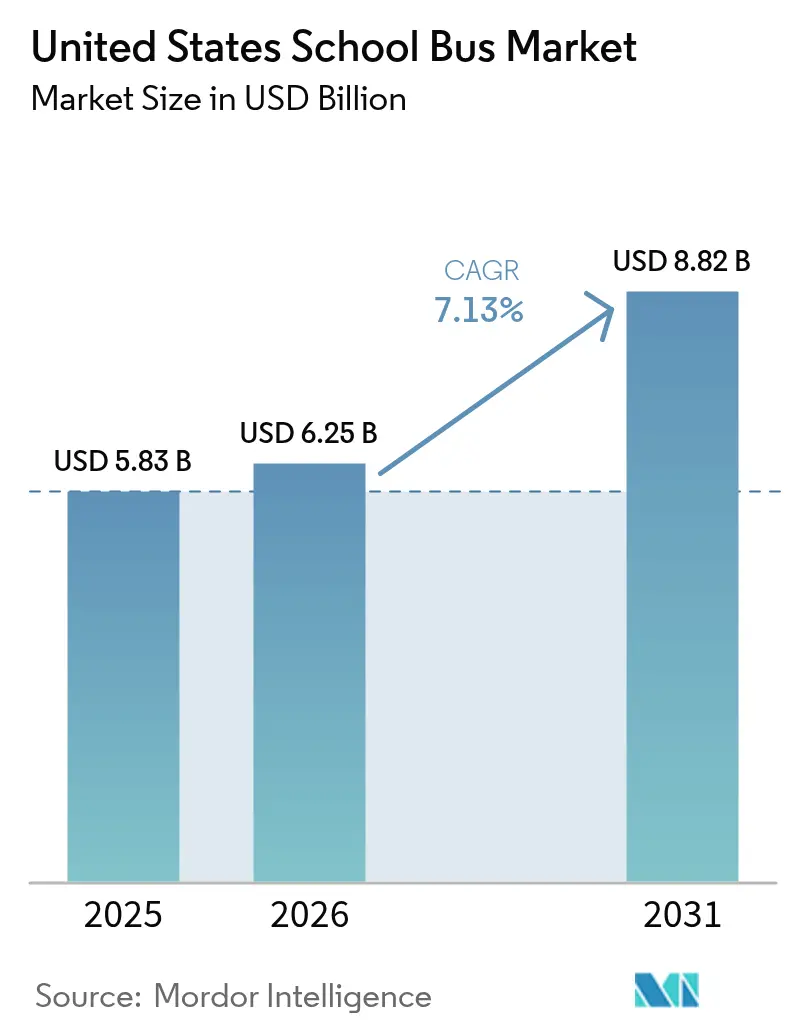

| Tamanho do mercado no ano base (2025) | 5.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Escolar dos Estados Unidos pela Mordor Intelligence

O mercado de ônibus escolar dos Estados Unidos foi avaliado em USD 5,83 bilhões em 2025 e estima-se que cresça de USD 6,25 bilhões em 2026 para atingir USD 8,82 bilhões até 2031, a uma CAGR de 7,13% durante o período de previsão (2026-2031). Com os avanços tecnológicos, o surgimento de ônibus escolares elétricos nas estradas sublinha um compromisso com o cuidado ambiental e o futuro das gerações mais jovens. A rápida transição para veículos movidos a baterias elétricas e soluções inovadoras de baixo teor de NOx está prestes a impulsionar significativamente a adoção de ônibus escolares elétricos. Simultaneamente, mandatos de segurança mais rígidos da NHTSA e prazos estaduais de compra de emissão zero estão avançando as decisões de substituição que, de outra forma, poderiam ter sido adiadas. Os participantes do setor, portanto, estão equilibrando a escassez de chassi de curto prazo, lacunas no treinamento de técnicos e infraestrutura de carregamento desigual com oportunidades de longo prazo, como fluxos de receita de veículo para rede elétrica (V2G) e micro-redes baseadas em depósitos que reduzem materialmente o custo total de propriedade.

Principais Conclusões do Relatório

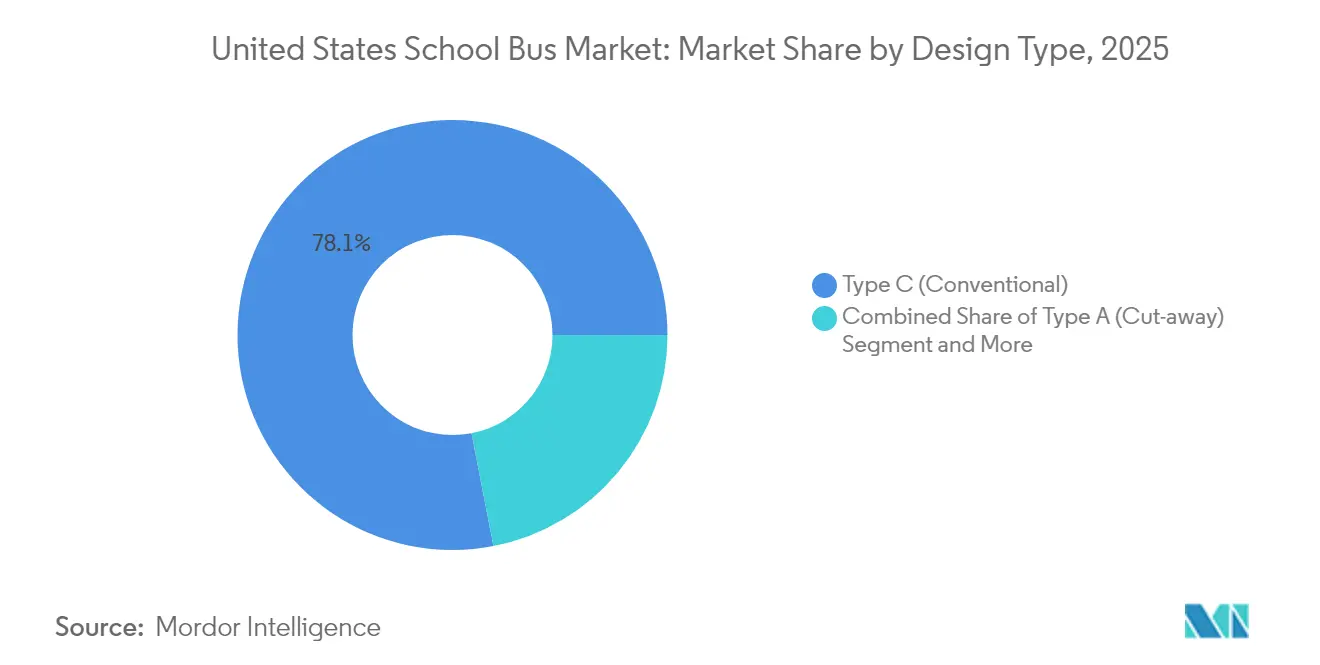

- Por tipo de design, os ônibus Tipo C (ônibus convencionais) lideraram o mercado de ônibus escolar dos Estados Unidos com 78,05% de participação de mercado em 2025, avançando a uma CAGR de 8,05% até 2031.

- Por powertrain, os modelos de combustão interna retiveram uma participação de 88,40% no tamanho do mercado de ônibus escolar dos Estados Unidos em 2025, enquanto as variantes movidas a baterias elétricas e híbridas estão se expandindo a uma CAGR de 37,09% até 2031.

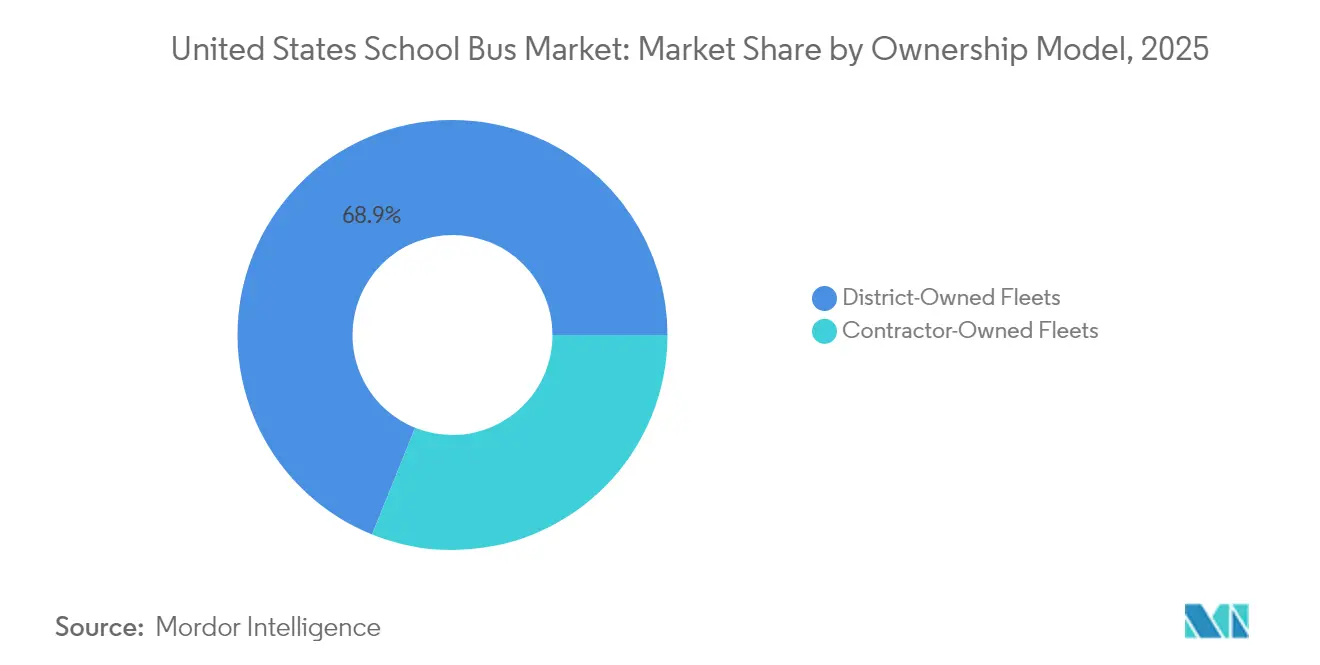

- Por modelo de propriedade, as frotas controladas pelo distrito detinham 68,90% do mercado de ônibus escolar dos Estados Unidos em 2025, enquanto as operações de propriedade de contratados têm previsão de registrar uma CAGR de 7,76% durante 2026-2031.

- Por capacidade de assentos, os ônibus de médio porte (30-60 assentos) representaram 56,60% do tamanho do mercado de ônibus escolar dos Estados Unidos em 2025, e os ônibus menores (menos de 30 assentos) têm projeção de crescer a uma CAGR de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ônibus Escolar dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso do Financiamento Limpo da EPA para Ônibus | +2.1% | Nacional; comunidades desfavorecidas | Médio prazo (2-4 anos) |

| Frota Envelhecida Impulsiona a Demanda por Ônibus | +1.8% | Nacional; agudo no Centro-Oeste e distritos rurais | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança Aceleram a Renovação da Frota | +1.3% | Nacional; mais forte no Nordeste | Curto prazo (≤ 2 anos) |

| Demanda por Combustível de Baixo NOx Aumenta | +0.9% | Califórnia, Texas, corredor Nordeste | Médio prazo (2-4 anos) |

| Potencial de Receita V2G para Escolas | +0.7% | Califórnia, Nova York, pilotos selecionados | Longo prazo (≥ 4 anos) |

| Micro-redes Reduzem o Custo Total de Propriedade Elétrico | +0.4% | Cinturão do Sol; regiões de parceria com concessionárias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento Federal por meio do Programa de Ônibus Escolar Limpo da EPA

O Programa de Ônibus Escolar Limpo da EPA alterou a economia de aquisição ao compensar até 80% dos custos incrementais para modelos movidos a baterias elétricas, levando os distritos a acelerar os cronogramas de substituição além dos ciclos normais de depreciação. A pontuação de prioridade direciona 45% dos fundos para comunidades de baixa renda e tribais, criando clusters de adoção em mercados que historicamente enfrentaram limitações devido a bases tributárias reduzidas. Espera-se que essa onda de demanda subsidiada atinja seu pico antes do encerramento do programa em 2026, comprimindo as janelas de aquisição e intensificando a concorrência por vagas de produção. Os fabricantes de equipamentos originais (OEMs) e fornecedores de baterias estão, portanto, expandindo a capacidade doméstica enquanto forjam parcerias com concessionárias de energia para agilizar as implantações de carregamento.

Frota Nacional Envelhecida (Acima de 11 Anos) Impulsionando a Demanda de Substituição

A idade média dos ônibus agora supera 11 anos, bem além da orientação de 12 anos ou 500.000 milhas da Administração Federal de Trânsito, criando um acúmulo de quantidade significativa de unidades de ônibus que devem ser substituídas dentro de cinco anos. Os custos de manutenção diferida estão escalando, particularmente no Centro-Oeste, onde os invernos rigorosos aceleram a corrosão. Os modelos elétricos custam aproximadamente USD 0,40 por milha para manutenção em comparação com USD 0,70 para diesel, permitindo que as economias no ciclo de vida compensem os preços de compra mais elevados ao longo de 12 anos [1]Departamento de Energia dos EUA, "Ficha Técnica de Veículos de Médio e Pesado Porte," energy.gov. Os sistemas rurais com as frotas mais antigas estão explorando pontes de propano ou GNC enquanto avaliam subsídios para infraestrutura de eletrificação. Os OEMs estão respondendo com chassi eletrificados modulares que reutilizam os layouts existentes do Tipo C, encurtando a curva de aprendizado para mecânicos de distrito. Esse alinhamento do momento de fim de vida útil e da disponibilidade de incentivos sustenta a perspectiva robusta de crescimento para o mercado de ônibus escolar dos Estados Unidos.

Mandatos de Segurança Embarcada Rigorosos Acelerando a Renovação da Frota

As revisões contínuas da NHTSA aos Padrões Federais de Segurança de Veículos Motorizados estão obrigando os distritos a retirar de operação os ônibus fabricados antes de 2020, especialmente aqueles sem âncoras modernas de retenção de crianças, vidraçaria aprimorada e saídas de emergência melhoradas. A negação pela agência em 2024 do pedido de isenção da FMVSS 217 da Blue Bird ressaltou a disposição dos reguladores de impor custos de retrofit que podem chegar a USD 15.000 por veículo, acelerando as aposentadorias [2]Administração Nacional de Segurança do Tráfego nas Rodovias, "Negação da Petição da Blue Bird," nhtsa.gov. As regras propostas da FMVSS 305a elevam ainda mais o padrão para a resistência a colisões de veículos elétricos e o isolamento de baterias após colisões, favorecendo os OEMs com orçamentos de engenharia de conformidade mais robustos. Ferramentas de fiscalização complementares, como câmeras de braço de parada de alta definição, reduziram as taxas de infração em 40%, reforçando a pressão pública por frotas mais seguras e novas. À medida que os distritos avaliam a responsabilidade legal e os prêmios de seguro, a conformidade com a segurança está se tornando quase tão influente quanto a escolha de propulsão nas decisões de substituição.

Demanda por 'Outros Combustíveis' de Baixo NOx em Municípios em Não Conformidade

As regras de qualidade do ar em zonas de não conformidade com ozônio estão sustentando a demanda por ônibus a gás natural comprimido (GNC) e propano que reduzem as emissões de NOx a um custo de capital menor do que os elétricos. A Regra 1195 do Distrito de Gestão da Qualidade do Ar da Costa Sul obriga que as adições à frota sejam movidas a combustível alternativo, ajudando o GNC a capturar participações de dois dígitos no sul da Califórnia. Os distritos do Texas em Houston e Dallas estão fazendo a transição para propano, que oferece um desconto de preço em comparação com as opções elétricas, proporcionando alívio fiscal imediato e alcançando 50% de economia em custos de combustível em comparação com o diesel. Trailers inovadores de abastecimento portátil de GNC implantados no rural Condado de Kern estendem a adoção além das redes de gasodutos. Esses combustíveis intermediários permitem que os distritos cumpram as metas de NOx de curto prazo enquanto planejam implantações de carregamento de vários anos, reforçando uma mistura heterogênea de propulsão no mercado de ônibus escolar dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de Carregamento Rural Escassa | -1.4% | Centro-Oeste Rural e Oeste Montanhoso | Médio prazo (2-4 anos) |

| Alto Custo de Ônibus Elétrico Persiste | -0.9% | Distritos rurais e fiscalmente restritos | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos em Alta Tensão | -0.7% | Nacional; concentração rural | Longo prazo (≥ 4 anos) |

| Gargalos em Chassi de Médio Porte | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Carregamento Rural Escassa

Os distritos rurais enfrentam um déficit de cinco a dez vezes na densidade de carregamento público em comparação com as áreas urbanas, complicando o planejamento de rotas para percursos diários longos. Embora as Escolas de Williamsfield em Illinois tenham superado o obstáculo por meio de uma micro-rede no campus que agora atende a 94% das necessidades de energia, a maioria dos sistemas rurais carece de pessoal técnico ou parcerias com concessionárias para replicar o modelo. A Lei de Investimento em Infraestrutura e Empregos alocou USD 1,25 bilhão para infraestrutura de veículos elétricos em áreas rurais. No entanto, os prazos de execução dos projetos excedem os ciclos de substituição imediatos, resultando em desalinhamentos de tempo. Até que os carregadores de Nível 3 se tornem mais amplamente disponíveis, o diesel e o propano permanecerão como opções alternativas importantes, moderando o ímpeto geral de eletrificação no mercado de ônibus escolar dos Estados Unidos.

Alto Custo Inicial dos Ônibus Elétricos Apesar dos Incentivos

Apesar dos subsídios que cobrem até 80% dos custos incrementais, os distritos ainda enfrentam um prêmio médio de USD 156.000 ao adquirir veículos movidos a baterias elétricas em vez de diesel. Essa pressão financeira levou a derrotas em emissões de títulos em vários municípios em Nova York. O estado projeta que seu mandato de emissão zero terá um custo elevado de USD 8,9 bilhões, um desafio para muitas localidades que já lidam com restrições orçamentárias e necessitam de novas fontes de receita. Embora a repotencialização de chassi existentes por USD 110.000-180.000 apresente uma solução mais econômica, a adoção foi prejudicada por padrões federais de teste de colisão ambíguos. Enquanto isso, os modelos de financiamento de energia como serviço oferecem um possível alívio, mas requerem habilidades avançadas de aquisição que muitas vezes faltam nos distritos menores, complicando ainda mais os problemas de acessibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Design: Dominância Convencional em Meio à Modernização Gradual

Os ônibus Tipo C (convencionais) ancoraram o mercado de ônibus escolar dos Estados Unidos em 2025 com 78,05% de participação, e espera-se que o segmento entregue uma CAGR de 8,05% até 2031, à medida que os distritos favorecem sua combinação de manobrabilidade e capacidade de assentos. O tamanho do mercado de ônibus escolar dos Estados Unidos para este design está, portanto, prestes a aumentar de forma constante à medida que os ciclos de substituição se alinham com as janelas de incentivo que subsidiam retrofits de baterias elétricas. Os OEMs estão fortalecendo as plataformas do Tipo C com conjuntos atualizados de assistência ao motorista, enquanto mantêm as dimensões de estrutura familiares à equipe de manutenção. Os pacotes de atualização incluem controle eletrônico de estabilidade e sistemas de câmera de 360 graus que simplificam o treinamento de motoristas e reduzem os prêmios de seguro.

Uma onda paralela de modernização está se desenrolando nas configurações de estilo de trânsito Tipo D, que atendem a rotas consolidadas que exigem capacidade para 90 passageiros. O lançamento do Saf-T-Liner EFX2 da Thomas Built em março de 2025 adicionou estruturas de carroceria com resistência aprimorada a capotamento e avisos de saída de faixa, sinalizando uma mudança do setor em direção às normas de segurança do transporte de massa. À medida que os distritos consolidam depósitos e estendem o comprimento das rotas, espera-se que a demanda pelo Tipo D supere as médias históricas, embora vagas de produção limitadas possam restringir as entregas de curto prazo. Na extremidade menor, os ônibus Tipo A e B servem ao transporte de necessidades especiais e corredores urbanos estreitos. Embora permaneçam nichos em volume de unidades, um aumento nos programas de educação individualizada está impulsionando as perspectivas de crescimento, especialmente para variantes elétricas que podem operar silenciosamente durante as janelas de embarque do início da manhã.

Por Tipo de Powertrain: Disrupção Elétrica Dentro da Dominância do Diesel

Os motores de combustão interna capturaram 88,40% do tamanho do Mercado de Ônibus Escolar dos Estados Unidos em 2025, mas a participação do segmento tem previsão de diminuir à medida que as implantações de baterias elétricas se aceleram sob os esquemas de financiamento federal. O tamanho do mercado de ônibus escolar dos Estados Unidos para modelos elétricos está prestes a subir rapidamente, dado que sua CAGR é de 37,09% até 2031. O diesel mantém vantagem em geografias remotas onde a resiliência no inverno e a disponibilidade de combustível permanecem primordiais. No entanto, os OEMs estão integrando motores de menor NOx e sistemas de redução de marcha lenta para estender a relevância do diesel em meio ao escrutínio ambiental.

O ímpeto elétrico é particularmente forte em estados com mandatos de compra de emissão zero e incentivos de resposta à demanda de concessionárias de energia. Os powertrains híbridos ocupam um nicho pequeno, mas estratégico, oferecendo aos distritos uma via de transição que mitiga a ansiedade de autonomia enquanto proporciona economias de combustível de 20-30%. Os modelos a propano e GNC sustentam a conformidade em municípios de não conformidade com ozônio, com sua adoção impulsionada por preços de aquisição mais baixos e infraestrutura de abastecimento familiar. Coletivamente, essa diversa mistura de propulsão sublinha por que o mercado de ônibus escolar dos Estados Unidos permanece simultaneamente maduro e transformador.

Por Modelo de Propriedade: Controle do Distrito em Meio ao Crescimento de Contratados

As frotas de propriedade do distrito representaram 68,90% do tamanho do Mercado de Ônibus Escolar dos Estados Unidos em 2025, refletindo o desejo dos administradores por supervisão direta de segurança, responsabilidade legal e relações trabalhistas. No entanto, os serviços operados por contratados estão se expandindo a uma CAGR de 7,76% durante o período de previsão, à medida que a complexidade da eletrificação intensifica as necessidades de capital e o conhecimento técnico. A terceirização permite que os distritos transfiram o risco de renovação da frota e aproveitem as economias de escala na infraestrutura de carregamento. A aquisição da National Express School pela I Squared Capital destaca o crescente interesse do capital privado em consolidar um segmento fragmentado para desbloquear alavancagem de compras e otimização de rotas baseada em dados.

Enquanto isso, a escassez de motoristas — o emprego caiu 15,1% desde 2019 — está forçando os distritos a repensar propostas de valor como escalas salariais e flexibilidade de agendamento, áreas onde grandes contratados muitas vezes podem superar as frotas locais. Essa dinâmica garante que o mercado de ônibus escolar dos Estados Unidos equilibre a preferência pela propriedade pública com os ganhos de eficiência do setor privado ao longo da década.

Por Capacidade de Assentos: Preferência pelo Médio Porte com Impulso dos Ônibus Menores

Os ônibus de médio porte (30-60 assentos) comandaram 56,60% do tamanho do Mercado de Ônibus Escolar dos Estados Unidos em 2025, alinhando-se com o comprimento médio de rota dos EUA de 32 milhas e as dimensões padrão de plataforma de embarque. A dominância do segmento persistirá porque sua capacidade versátil minimiza os custos por aluno enquanto preserva a manobrabilidade em ruas sem saída suburbanas. No entanto, os modelos de ônibus menores (abaixo de 30 assentos) estão ganhando terreno a uma CAGR de 7,89%, impulsionados por serviços de necessidades especiais e estratégias de micro-roteamento que emergiram dos protocolos de distanciamento social da COVID-19. A participação do mercado de ônibus escolar dos Estados Unidos para esses designs compactos está, portanto, subindo de forma constante, com fabricantes como a Lion Electric introduzindo miniônibus com autonomia de 200 milhas que resolvem as restrições de distância rural.

Os designs grandes (mais de 60 assentos) tradicionalmente favorecidos em distritos com alta densidade populacional agora se beneficiam de elétricos Tipo D de longo alcance que oferecem 300 milhas entre cargas, uma especificação que permite cobertura em turno único da maioria dos circuitos rurais. Sejam pequenos, médios ou grandes, os padrões federais de segurança se aplicam igualmente, onerando desproporcionalmente os segmentos de baixo volume com custos de teste. Os OEMs estabelecidos mitigam esse impacto por meio de arquiteturas de componentes compartilhados, permitindo que todo o espectro de assentos evolua em conjunto com as tecnologias e regulamentações emergentes.

Análise Geográfica

A Califórnia permanece o epicentro da eletrificação de ônibus escolares, tendo garantido financiamento para mais de 2.300 unidades de emissão zero por meio de programas estaduais e federais combinados em junho de 2025. O Projeto de Lei 579 da Assembleia estadual proíbe compras de diesel após 2035 e aloca um adicional de USD 500 milhões em subsídios, garantindo liderança contínua em inovação de carregamento e implantações de frota. Nova York segue de perto; seu Ato de Títulos Ambientais fornece USD 500 milhões para cobrir as lacunas de custo restantes antes do prazo de compra de emissão zero de 2027. Mesmo em meio às rejeições de alguns títulos pelos eleitores, a força legal do mandato está obrigando os distritos a acelerar as solicitações de subsídios e as negociações com fornecedores. Juntos, esses dois estados respondem por mais de um terço dos pedidos elétricos nacionais, reforçando a dominância costeira na tração de mercado da fase inicial.

O Texas ilustra uma trajetória diferente, favorecendo propano e GNC devido à abundante oferta de combustível local e implantações de infraestrutura mais graduais. Os distritos de Houston e Dallas aproveitam as redes de gás natural existentes para cumprir as metas de conformidade com o ozônio a um custo de capital menor, demonstrando por que o mercado de ônibus escolar dos Estados Unidos acomoda múltiplas vias de propulsão. O Centro-Oeste e o Oeste Montanhoso lidam com invernos abaixo de zero e longas rotas rurais, fatores que historicamente dificultam a adoção de baterias. No entanto, programas piloto em Montana mostram que os modernos sistemas de gerenciamento térmico de baterias podem manter o desempenho em condições de −20 °C, dissipando gradualmente o ceticismo em relação ao clima frio.

Os distritos rurais em todo o país dependem fortemente da priorização federal para comunidades desfavorecidas, que canaliza 45% dos fundos do Programa de Ônibus Escolar Limpo para regiões anteriormente marginalizadas por bases tributárias limitadas. O Sudeste está cada vez mais investindo em soluções de propano enquanto monitora pilotos de carregamento solar que poderiam permitir um salto direto para a energia elétrica quando as condições madurecerem. Coletivamente, essas dinâmicas regionais ressaltam que nenhuma tecnologia única dominará de forma uniforme; ao contrário, a política local, a capacidade da rede elétrica e a disponibilidade de recursos ditarão os padrões de adoção no mercado de ônibus escolar dos Estados Unidos.

Cenário Competitivo

O mercado é moderadamente concentrado: Blue Bird, Thomas Built Buses e IC Bus juntos detêm uma participação significativa, mas novos entrantes disruptivos estão redesenhando os limites competitivos. A parceria da Thomas Built com a Proterra para pacotes de 800 V e eAxles reflete uma aposta estratégica em ecossistemas de componentes verticalmente integrados que otimizam o perfil de autonomia e manutenção. O IC Bus, por sua vez, aproveita as alianças da empresa-mãe da Navistar para agrupar telemática e diagnósticos remotos via rede, diferenciando-se pelo tempo de atividade.

Os especialistas exclusivamente elétricos buscam participação de mercado por meio de roteiros tecnológicos agressivos, mas enfrentam obstáculos intensivos em capital. A Lion Electric buscou proteção de credores em 2025 e redirecionou seu foco exclusivamente para ônibus escolares, ilustrando a volatilidade do fluxo de caixa ao expandir a fabricação em vários locais. A GreenPower Motor Company garantiu uma linha de crédito rotativo de USD 5 milhões da Export Development Canada que subsidia a expansão em sua instalação na Virgínia Ocidental, com o objetivo de abastecer rapidamente os estados do Leste sem incorrer em prêmios de frete de plantas da Costa Oeste. Além dos OEMs, fornecedores de powertrain e desenvolvedores de infraestrutura de carregamento estão forjando alianças como a Daimler-Proterra, que borram os limites tradicionais da cadeia de valor e pivotam a concorrência para veículos definidos por software, serviços de energia e garantias de ciclo de vida.

A capacidade de serviço está emergindo como um diferencial competitivo chave no mercado de ônibus escolar dos Estados Unidos. A escassez de técnicos em alta tensão impulsiona os OEMs a oferecer contratos de manutenção completos agrupados com módulos de treinamento de mão de obra. Os revendedores em geografias rurais estão investindo em frotas de reparo móvel equipadas com diagnósticos de bateria, um recurso particularmente valorizado por distritos com experiência interna limitada. A inovação no financiamento representa outro campo de batalha; modelos de estilo de assinatura que agrupam veículos, carregadores e custos de energia em uma única fatura estão ganhando tração, posicionando investidores com uso intensivo de capital como concorrentes de fato dos fabricantes tradicionais.

Líderes do Setor de Ônibus Escolar dos Estados Unidos

Blue Bird Corporation

Collins Bus Corporation

Navistar Inc. (IC BUS)

Lion Electric Company

Daimler Truck North America LLC (Thomas Built)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Micro Bird lançou seu ônibus escolar elétrico G5e, com uma notável autonomia de 200 milhas que estabelece um novo referencial para ônibus do Tipo A. Este ônibus pioneiro oferece uma solução ambientalmente amigável para o transporte de estudantes, unindo eficiência com tecnologia de ponta.

- Março de 2025: A Thomas Built Buses finalizou sua transição para o modelo Tipo D com a introdução do Saf-T-Liner EFX2. A empresa consolidou suas operações de produção em Archdale e integrou recursos avançados de segurança no novo modelo.

- Janeiro de 2025: A Thomas Built Buses apresentou seu ônibus elétrico Jouley de segunda geração, marcando um avanço significativo no transporte sustentável. Agora equipado com a tecnologia de bateria de 800 V de última geração da Proterra e o robusto eAxle 14Xe, o Jouley reformulado promete uma experiência de condução incomparável, combinando harmoniosamente design elegante com engenharia avançada para viajantes conscientes do meio ambiente.

- Outubro de 2024: A GreenPower lançou quatro ônibus escolares coloridos no Arizona, na Califórnia e na Virgínia Ocidental. Com as operações em South Charleston ganhando impulso, mais seis ônibus ecologicamente corretos estão a caminho de seus destinos.

Escopo do Relatório do Mercado de Ônibus Escolar dos Estados Unidos

| Tipo A (Cut-away) |

| Tipo B |

| Tipo C (Convencional) |

| Tipo D (Estilo de Trânsito) |

| Motor de Combustão Interna (Motor IC) |

| Híbrido e Elétrico |

| Frotas de Propriedade do Distrito |

| Frotas de Propriedade de Contratados |

| Menos de 30 Assentos |

| 30–60 Assentos |

| Acima de 60 Assentos |

| Por Tipo de Design | Tipo A (Cut-away) |

| Tipo B | |

| Tipo C (Convencional) | |

| Tipo D (Estilo de Trânsito) | |

| Por Tipo de Powertrain | Motor de Combustão Interna (Motor IC) |

| Híbrido e Elétrico | |

| Por Modelo de Propriedade | Frotas de Propriedade do Distrito |

| Frotas de Propriedade de Contratados | |

| Por Capacidade de Assentos | Menos de 30 Assentos |

| 30–60 Assentos | |

| Acima de 60 Assentos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de ônibus escolar dos Estados Unidos em 2026?

Espera-se que o tamanho do Mercado de Ônibus Escolar dos Estados Unidos atinja USD 6,25 bilhões em 2026.

O que está impulsionando a demanda por ônibus escolares elétricos nos Estados Unidos?

Os subsídios federais por meio do Programa de Ônibus Escolar Limpo da EPA e os mandatos estaduais de emissão zero estão reduzindo acentuadamente os custos de aquisição, enquanto as regras mais rígidas de idade da frota e de segurança levam os distritos a substituir os modelos mais antigos a diesel.

Qual design de ônibus escolar detém a maior participação atualmente?

Os Ônibus Tipo C (Convencionais) lideram com 78,05% de participação e continuam populares pelo equilíbrio entre capacidade e manobrabilidade.

Por que os distritos rurais são mais lentos na adoção de ônibus elétricos?

A infraestrutura de carregamento escassa e os altos custos iniciais limitam a viabilidade, apesar dos incentivos federais disponíveis.

Página atualizada pela última vez em: