Tamanho e Participação do Mercado de Ônibus Escolar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ônibus Escolar por Mordor Intelligence

O tamanho do Mercado de Ônibus Escolar foi avaliado em USD 50,63 bilhões em 2025 e estima-se que cresça de USD 53,44 bilhões em 2026 para atingir USD 70,06 bilhões até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031). Programas acelerados de financiamento federal e estadual, padrões de emissões mais rigorosos e avanços rápidos na eletrificação de veículos sustentam coletivamente essa trajetória de crescimento. Os fabricantes continuam a reequilibrar os investimentos em portfólio em direção às linhas elétrica a bateria à medida que a paridade de custo total de propriedade com o diesel se estreita nos distritos de alta utilização. Simultaneamente, contratos de frota como serviço baseados em assinatura desbloqueiam flexibilidade de aquisição para operadores com restrições orçamentárias que não dispõem de capital para compras diretas. A intensidade competitiva aumentou à medida que fornecedores chineses verticalmente integrados aproveitam suas vantagens de custo para desafiar os titulares norte-americanos. Enquanto isso, recursos centrados em software, como telemática e prontidão para veículo-à-rede (V2G), agora são considerados nas decisões de licitação ao lado das especificações de hardware.

Principais Conclusões do Relatório

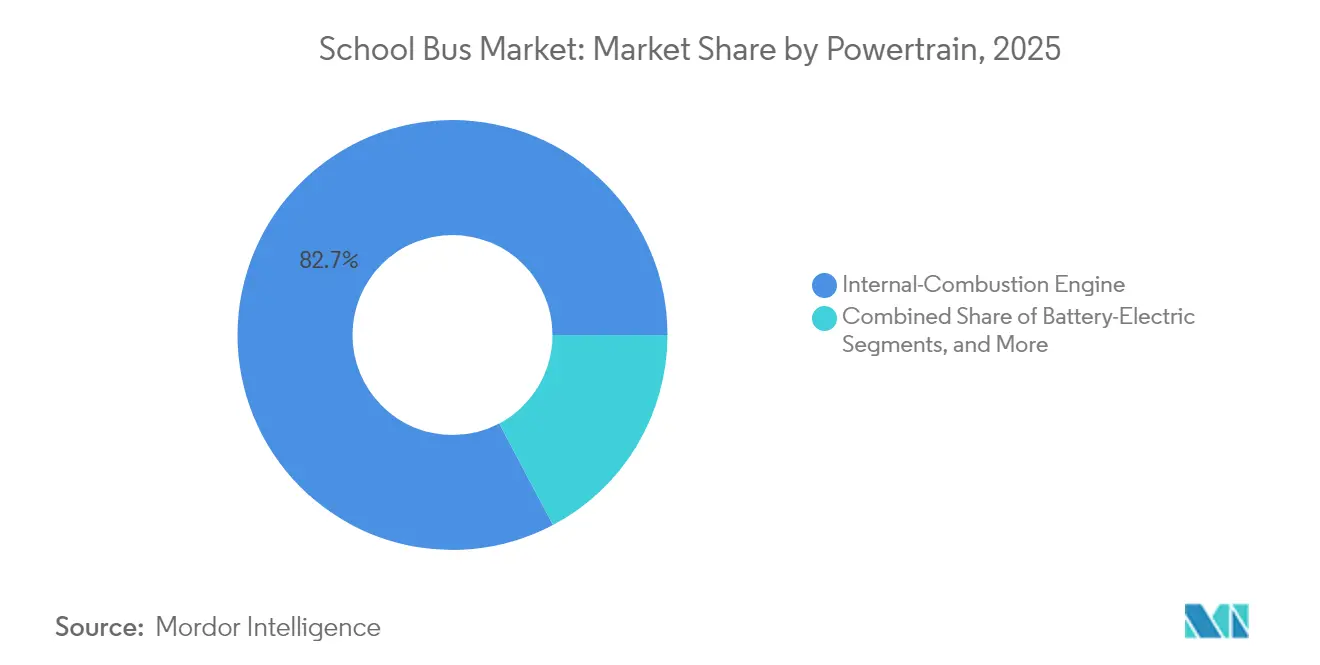

- Por trem de força, os motores de combustão interna lideraram com 82,74% da participação do mercado de ônibus escolar em 2025, enquanto as variantes elétricas a bateria devem se expandir a um CAGR de 5,61% até 2031.

- Por capacidade de assentos, a categoria de 31 a 60 assentos representou uma participação de 47,29% no tamanho do mercado de ônibus escolar em 2025, enquanto as unidades com 30 assentos ou menos estão avançando a um CAGR de 5,63% ao longo do horizonte de previsão.

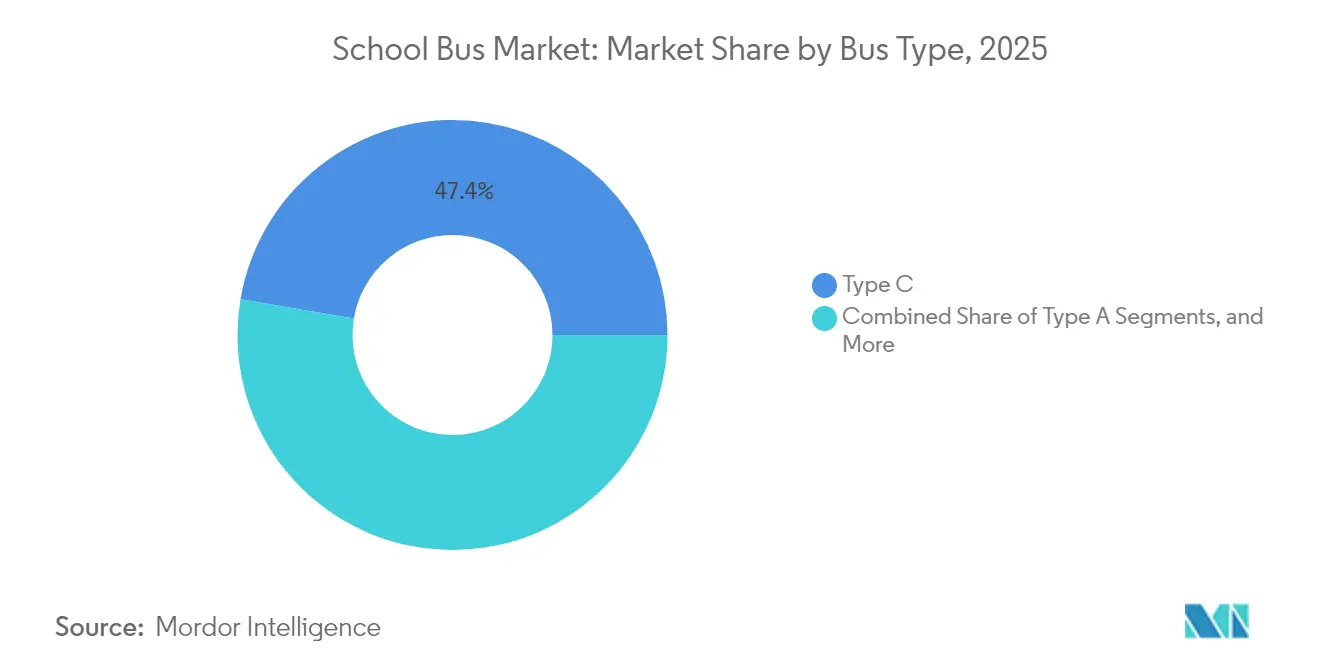

- Por tipo de ônibus, as configurações Tipo C detinham 47,35% da participação do mercado de ônibus escolar em 2025, enquanto os ônibus Tipo A apresentaram o crescimento mais rápido, com um CAGR de 5,59% até 2031.

- Por usuário final, os distritos escolares públicos comandavam 62,88% da participação do mercado de ônibus escolar em 2025, enquanto os operadores privados e de contrato devem ter o maior CAGR de 5,66% até 2031.

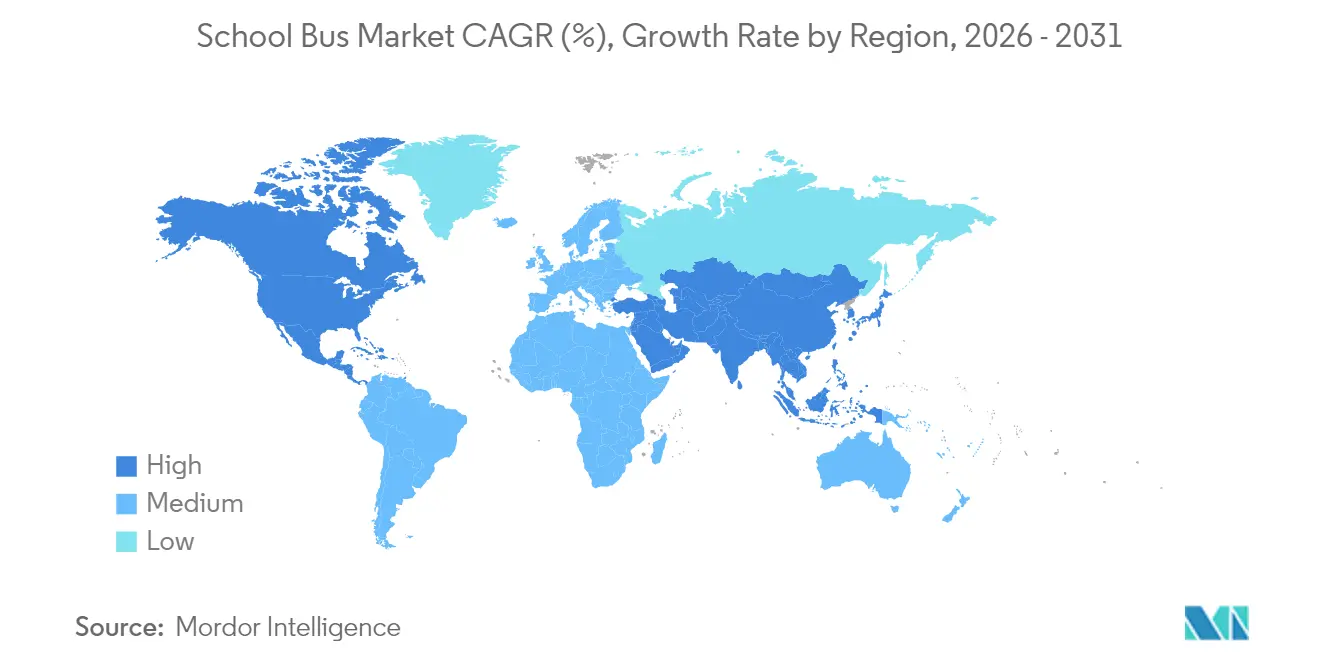

- Por geografia, a América do Norte liderou com 38,22% da participação do mercado de ônibus escolar em 2025; no entanto, a Ásia-Pacífico está preparada para a expansão mais rápida, com um CAGR de 5,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Ônibus Escolar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões Governamentais de Emissões | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fundos Federais e Estaduais Dedicados | +0.9% | América do Norte como núcleo, programas-piloto na UE | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Tecnologias Avançadas de Segurança | +0.6% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Potencial de Receita de Veículo-à-Rede (V2G) | +0.4% | Regiões-piloto da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Modelos de Frota como Serviço Baseados em Assinatura | +0.3% | Global, concentrado em distritos urbanos | Médio prazo (2 a 4 anos) |

| Otimização de Rotas Impulsionada por IA | +0.2% | Global, distritos com avanço tecnológico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Governamentais de Emissões Acelerando a Eletrificação de Frotas

A Regra de Frotas Limpas Avançadas da Califórnia exige que todas as novas aquisições sejam de emissão zero até 2035, um padrão espelhado por vários estados dos EUA e que agora influencia as licitações municipais europeias. Os marcos regulatórios de conformidade incluem créditos de carbono negociáveis, permitindo que os distritos monetizem as emissões evitadas e reinvistam esses recursos em esforços adicionais de modernização da frota. Os limites de material particulado do Euro VII entram em vigor em 2025 e irão efetivamente eliminar gradualmente os trens de força diesel legados, obrigando os operadores europeus a identificar alternativas de emissão zero. O não cumprimento resulta em restrições de rotas que reduzem a flexibilidade operacional, tornando a eletrificação um imperativo operacional e não apenas uma preferência ambiental [1]"Programa de Ônibus Escolar Limpo," Agência de Proteção Ambiental dos EUA, epa.gov .

Fundos Federais e Estaduais Dedicados para Ônibus Escolares de Emissão Zero

A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos alocou um montante expressivo exclusivamente para subsídios de aquisição de ônibus escolares limpos, o maior estímulo pontual na história do setor. Os desembolsos priorizam comunidades em situação de desvantagem, acelerando a difusão da tecnologia onde lacunas orçamentárias historicamente dificultaram a modernização. Vouchers estaduais complementares, como o HVIP da Califórnia, somam um valor substancial por ônibus, eliminando efetivamente quase todos os prêmios de capital incremental em relação ao diesel. As regras de conteúdo doméstico incorporadas em muitos desses incentivos inclinam as decisões de compra em favor das linhas de montagem locais, moldando as estratégias globais de abastecimento [2]"Ficha Informativa da Lei de Investimento em Infraestrutura e Empregos," Departamento de Transportes dos EUA, transportation.gov .

Adoção Crescente de Tecnologias Avançadas de Segurança

As regulamentações revisadas do FMVSS exigem frenagem de emergência automática e detecção de ponto cego em novos ônibus escolares a partir de 2025. A conformidade impulsiona uma integração mais profunda dos sistemas ADAS juntamente com a telemática, permitindo o monitoramento em tempo real do comportamento do motorista e da saúde do veículo. Os grandes fabricantes de equipamentos originais (OEMs) capitalizam a escala em pesquisa e desenvolvimento (P&D), ampliando a lacuna de capacidade em relação a concorrentes menores. Os distritos também se beneficiam de reduções de um quinto nos prêmios de seguro quando pacotes robustos de segurança estão em vigor, o que fortalece ainda mais a justificativa de compra [3]"Regra Final do FMVSS para Frenagem de Emergência Automática," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov .

Potencial de Receita de Veículo-à-Rede para Distritos Escolares

Os ônibus escolares, tipicamente ociosos durante a maior parte do dia, apresentam uma excelente oportunidade para o carregamento bidirecional. Em projetos-piloto no Massachusetts e na Califórnia, cada veículo gera receita significativa com serviços ancilares, já que as concessionárias de energia cobrem os custos de redução de picos e serviços de regulação de frequência. Essas receitas adicionais transformam os ônibus de meros centros de custo em ativos valiosos da rede elétrica, reduzindo significativamente o período de retorno sobre o investimento nos modelos elétricos em regiões com alta participação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado Custo Inicial | -0.8% | Global, mais acentuado em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Carregamento / Abastecimento de Hidrogênio | -0.6% | Áreas rurais globalmente, mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Baterias | -0.4% | Global, concentrado em regiões dependentes de lítio | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Qualificados | -0.3% | Global, mais grave em mercados rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial das Variantes Elétricas e de Célula a Combustível

Os ônibus elétricos são significativamente mais caros do que seus equivalentes a diesel devido ao alto custo dos pacotes de baterias, que representam uma parte substancial do custo total do veículo. A volatilidade nos preços das matérias-primas, particularmente para lítio e níquel, cria incertezas orçamentárias, complicando ainda mais as decisões de aquisição. As plataformas de célula a combustível são ainda mais caras, principalmente devido às despesas associadas ao armazenamento de hidrogênio a bordo, linhas de alta pressão e pilhas de células a combustível, que permanecem dispendiosas de produzir. Os desafios de financiamento são mais pronunciados em distritos rurais e de baixa renda, onde o acesso a títulos tradicionais ou instrumentos de financiamento verde é limitado. Isso resulta em taxas de adoção desiguais, mesmo em regiões onde os subsídios são amplamente disponíveis.

Infraestrutura Limitada de Carregamento ou Abastecimento de Hidrogênio

A aquisição de um único carregador de depósito de Nível 3 envolve custos significativos. Além disso, esses carregadores frequentemente requerem atualizações substanciais da rede elétrica, o que pode aumentar ainda mais as despesas dos distritos. Os prazos de instalação são tipicamente longos, geralmente se estendendo bem além de um ano, o que pode atrasar projetos além dos prazos pretendidos para o ano letivo. A infraestrutura de abastecimento de hidrogênio é ainda mais limitada, com muito poucos locais de abastecimento de uso pesado acessíveis ao público disponíveis em todo o território nacional. Essa limitação restringe a adoção de veículos de célula a combustível a regiões específicas, como determinados corredores na Califórnia. Além disso, as restrições de capacidade da rede elétrica em áreas rurais podem deixar veículos inoperáveis ou forçar ajustes operacionais, comprometendo, em última análise, as melhorias de serviço esperadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Trem de Força: A Eletrificação Acelera Apesar da Dominância dos Motores de Combustão Interna

Os motores de combustão interna detinham 82,74% da participação do mercado de ônibus escolar em 2025, pois a infraestrutura de manutenção existente e a familiaridade com a aquisição de diesel mantiveram os motores a diesel estáveis entre os distritos com limitações financeiras. Os ônibus elétricos a bateria são a subcategoria de crescimento mais rápido, registrando um CAGR de 5,61% até 2031, à medida que os operadores aproveitam os subsídios federais e a queda nos preços das baterias para justificar a economia da transição. As variantes de célula a combustível permanecem um nicho de mercado, concentrado em regiões com mandatos de política e linhas de fornecimento de hidrogênio acessíveis. A frenagem regenerativa e menos peças móveis permitem custos de manutenção 60–70% menores para ônibus elétricos, reduzindo assim as despesas totais do ciclo de vida.

As densidades de bateria atuais permitem autonomias de carga única de 150 a 200 milhas, suficientes para cobrir a maioria das rotas diárias sem necessidade de carregamento no meio do dia. Os sistemas de célula a combustível oferecem reabastecimento rápido, mas dependem de uma rede de postos escassa, o que limita sua adoção a frotas de demonstração. Em geral, a mudança no trem de força está rearquitetando os contratos com fornecedores, pois o abastecimento de pacotes de baterias se torna o principal gargalo no mercado de ônibus escolar.

Por Capacidade de Assentos: Configurações Compactas Atendem às Mudanças Demográficas

Os ônibus com 31 a 60 assentos representaram 47,29% da participação do mercado de ônibus escolar em 2025, um compromisso ideal que atende à demanda média de rota sem superdimensionar as frotas. Os veículos com ≤30 assentos devem registrar um CAGR de 5,63% até 2031, beneficiando distritos que cada vez mais segmentam as rotas por nível escolar, necessidades especiais ou atividades extracurriculares.

Os modelos com mais de 60 assentos preenchem corredores de alta densidade, mas enfrentam restrições de infraestrutura, como raio de curvatura e comprimento de meio-fio, que desaceleram seu crescimento. A menor capacidade se alinha com as tendências demográficas, incluindo a redução dos tamanhos das residências e a maior variabilidade na escolha escolar, ambas as quais aumentam a diversidade de rotas. Os distritos também reempregam ônibus menores para excursões ou transporte esportivo, maximizando a utilização de ativos. Essa tendência de redimensionamento sugere que as futuras linhas de fabricação podem se deslocar para a multiplicidade em vez de modelos únicos de alto volume, remodelando o cálculo de planejamento de capacidade no mercado de ônibus escolar.

Por Tipo de Ônibus: Formatos Menores Ganham Força no Ambiente Urbano

Os ônibus Tipo C representaram 47,35% da participação do mercado de ônibus escolar em 2025, sendo preferidos para rotas suburbanas e rurais que equilibram capacidade com velocidades operacionais moderadas. Os ônibus Tipo A apresentam a absorção mais rápida, com um CAGR de 5,59% até 2031, porque suas dimensões compactas navegam em ruas urbanas congestionadas e acomodam rotas de educação especial com menos passageiros. As unidades Tipo B preenchem corredores de demanda intermediária, enquanto os modelos Tipo D de alta capacidade dominam os distritos densamente povoados, embora com taxas de crescimento incremental mais baixas.

Muitos municípios preferem as plataformas Tipo A para programas de escolas especializadas e atividades extracurriculares, onde a manobra ágil compensa o maior custo por assento. Por outro lado, a adoção do Tipo D permanece vinculada a grandes sistemas metropolitanos que podem suportar uma maior pegada de meio-fio e requisitos de habilitação do motorista. A mudança ressalta um foco mais amplo na otimização de rotas em vez de capacidade máxima, oferecendo oportunidades diferenciadas entre os fornecedores de chassi no mercado de ônibus escolar.

Por Usuário Final: Operadores Privados Abraçam a Inovação

Os distritos públicos ainda representam 62,88% da participação do mercado de ônibus escolar em 2025, em grande parte devido à sua responsabilidade estatutária pelo transporte de alunos na maioria das jurisdições norte-americanas. Os operadores privados e de contrato estão entregando a trajetória de crescimento mais alta, com um CAGR de 5,66%, impulsionados por esquemas de financiamento flexíveis e ciclos de decisão mais curtos. Os contratados e especialistas em locação agrupam veículos, motoristas e manutenção em contratos baseados em desempenho, transferindo o risco operacional dos conselhos de educação para os profissionais de frota.

As entidades privadas podem pilotear com mais facilidade plataformas elétricas ou de célula a combustível porque podem ajustar o mix de rotas sem aprovação dos conselhos escolares, acelerando assim a validação tecnológica em menor escala. Essa dinâmica posiciona os prestadores de serviço como canais de difusão de inovação, permitindo uma adoção mais ampla da eletrificação de frotas assim que os obstáculos iniciais são superados.

Análise Geográfica

A América do Norte assegura 38,22% da participação do mercado de ônibus escolar em 2025, refletindo vantagens acumuladas em financiamento, fabricação e integração à rede elétrica. As parcerias entre estados e concessionárias apoiam projetos-piloto de V2G que transformam frotas estacionadas em recursos de energia distribuída, compensando o maior custo de aquisição. O Canadá contribui com impulso adicional por meio de fundos de infraestrutura verde e metas de redução de emissões, enquanto o papel do México no USMCA agiliza as cadeias de suprimentos, mas deixa a adoção centrada em corredores metropolitanos.

A Ásia-Pacífico registra o maior impulso prospectivo do setor, registrando um CAGR de 5,64% até 2031, à medida que a China combina metas compulsórias de eletrificação com capacidade doméstica de baterias, o que comprime as curvas de custo. O Programa Nacional de Ônibus Elétrico da Índia amplia a base endereçável, com cidades de segundo nível adquirindo ônibus escolares de uso específico pela primeira vez. O Japão e a Coreia do Sul incorporam sistemas ADAS avançados, elevando os padrões regionais de segurança que reverberam em normas internacionais.

A Europa mantém ganhos estáveis à medida que as normas Euro VII eliminam gradualmente o diesel de alto teor de enxofre e os fundos nacionais de estímulo subsidiam trens de força alternativos. A Alemanha explora rotas de hidrogênio, aproveitando as competências existentes em células a combustível, enquanto o Reino Unido enfatiza a conectividade de serviços rurais por meio de menores dimensões de ônibus. As economias do sul da Europa progridem com mais cautela devido às restrições de espaço fiscal, mas os esquemas de cobrança por congestionamento municipal indiretamente apressam a substituição do diesel.

Cenário Competitivo

As principais marcas norte-americanas dominam o mercado de ônibus escolar, aproveitando contratos históricos. No entanto, estão sentindo cada vez mais a pressão de concorrentes como BYD e Yutong, que estão pressionando por preços mais competitivos. Blue Bird e Thomas Built Buses estão redirecionando suas linhas de montagem para modelos elétricos a bateria, um movimento respaldado pelas regras de financiamento dos EUA que enfatizam o conteúdo local. Em contrapartida, Lion Electric está focada em chassi elétrico de uso específico, evitando retrofits e conquistando a preferência de distritos com visão de futuro.

Os fabricantes chineses estão colhendo benefícios de um fornecimento de baterias verticalmente integrado, reduzindo significativamente os custos de materiais. Esse desenvolvimento levou os players estabelecidos a firmarem acordos de longo prazo para células, uma estratégia voltada a amortecer o declínio das margens. Simultaneamente, as colaborações entre OEMs e empresas de telemática ressaltam a crescente importância dos insights de dados, superando o hardware tradicional. Essas alianças oferecem alertas de manutenção preditiva, análises de rotas e painéis de conformidade de segurança, conferindo aos parceiros uma vantagem competitiva nas licitações.

Manobras estratégicas recentes destacam o cenário em evolução do setor. No início de 2025, Thomas Built Buses apresentou seu Saf-T-Liner C2 Jouley de próxima geração, com tecnologia avançada de eixo elétrico e autonomia estendida. Lion Electric está expandindo sua instalação de fabricação em Illinois, visando um aumento substancial na produção anual, com foco notável em modelos elétricos a bateria. A iniciativa da BYD de localizar a montagem de baterias na Califórnia ressalta seu compromisso com os padrões de conteúdo dos EUA. Juntas, essas iniciativas sinalizam uma virada decisiva do diesel para a eletrificação completa, alterando as dinâmicas de fornecedores e as estratégias de investimento de capital no segmento de ônibus escolar.

Líderes do Setor de Ônibus Escolar

Tata Motors Ltd.

Yutong Bus Co. Ltd.

Ashok Leyland Ltd.

Thomas Built Buses Inc.

IC Bus LLC (International Motors, LLC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Thomas Built Buses Inc. apresentou o Wattson, seu ônibus escolar elétrico Tipo D, na América do Norte. Construído sobre a plataforma HDX2, o ônibus possui uma bateria de 246 kWh, oferecendo uma autonomia de 150 milhas.

- Outubro de 2025: As implantações de ônibus escolares totalmente elétricos da GreenPower foram iniciadas no Novo México por meio de uma parceria com o Departamento de Desenvolvimento Econômico do Novo México (EDD). O Projeto-Piloto de Ônibus Escolar de Emissão Zero, Totalmente Elétrico e de Uso Específico do Novo México será implementado em duas escolas públicas em Las Vegas e em uma escola de contrato em Santa Fé.

- Janeiro de 2025: Thomas Built Buses lançou seu ônibus escolar elétrico Saf-T-Liner C2 Jouley de segunda geração, adicionando um eixo elétrico Accelera by Cummins 14Xe e uma opção de entre-eixos de 219 polegadas.

Escopo do Relatório Global do Mercado de Ônibus Escolar

O ônibus escolar é um tipo de ônibus utilizado para transportar crianças de e para a escola ou atividades relacionadas à escola. Os ônibus escolares podem ser de propriedade da escola ou arrendados por fornecedores de ônibus. Os ônibus escolares são construídos com arranjos de assentos específicos e prateleiras para bagagem projetadas para crianças.

O mercado de ônibus escolar é segmentado por tipo de propulsão, design de capacidade e geografia. Por tipo de propulsão, o mercado é segmentado como motor de combustão interna (MCI), gás natural comprimido (GNC)/gás natural liquefeito (GNL) e elétrico e híbrido. Por design de capacidade, o mercado é segmentado como Tipo A, Tipo B, Tipo C e Tipo D. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório oferece tamanho de mercado e previsões para o mercado de ônibus escolar em valor (USD) e volume (unidades) para todos os segmentos acima.

| Motor de Combustão Interna (MCI) |

| Elétrico a Bateria |

| Elétrico a Célula a Combustível |

| Menor ou Igual a 30 Assentos |

| 31 a 60 Assentos |

| Mais de 60 Assentos |

| Tipo A |

| Tipo B |

| Tipo C |

| Tipo D |

| Distritos Escolares Públicos |

| Operadores Privados e de Contrato |

| Contratados e Empresas de Locação |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Trem de Força | Motor de Combustão Interna (MCI) | |

| Elétrico a Bateria | ||

| Elétrico a Célula a Combustível | ||

| Por Capacidade de Assentos | Menor ou Igual a 30 Assentos | |

| 31 a 60 Assentos | ||

| Mais de 60 Assentos | ||

| Por Tipo de Ônibus | Tipo A | |

| Tipo B | ||

| Tipo C | ||

| Tipo D | ||

| Por Usuário Final | Distritos Escolares Públicos | |

| Operadores Privados e de Contrato | ||

| Contratados e Empresas de Locação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de ônibus escolar em 2026?

O tamanho do mercado de ônibus escolar deve ser de USD 53,44 bilhões até 2026.

Qual é a taxa de crescimento prevista para o setor até 2031?

Espera-se que o mercado registre um CAGR de 5,57% entre 2026 e 2031.

Qual trem de força está crescendo mais rapidamente no transporte escolar?

Os ônibus elétricos a bateria devem demonstrar o maior CAGR previsto de 5,61%, impulsionados pelo financiamento federal e pelos menores custos de manutenção.

Por que a Ásia-Pacífico é vista como o principal motor de crescimento?

Os mandatos obrigatórios de eletrificação na China e os programas de ônibus em grande escala da Índia impulsionam a Ásia-Pacífico para um CAGR de 5,64%, superando outras regiões.

Qual receita um distrito escolar pode esperar de programas de veículo-à-rede?

Os programas-piloto documentaram entre USD 2.000 e USD 4.000 em receita anual por ônibus elétrico por meio de serviços de resposta à demanda e regulação de frequência.

Qual tipo de ônibus está se expandindo mais rapidamente nas rotas urbanas?

Os modelos compactos Tipo A lideram o crescimento com um CAGR de 5,59%, pois os distritos urbanos preferem maior manobrabilidade em ambientes de tráfego intenso.

Página atualizada pela última vez em: