Tamanho e Participação do Mercado de Monitoramento Contínuo de Glicose (CGM) na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

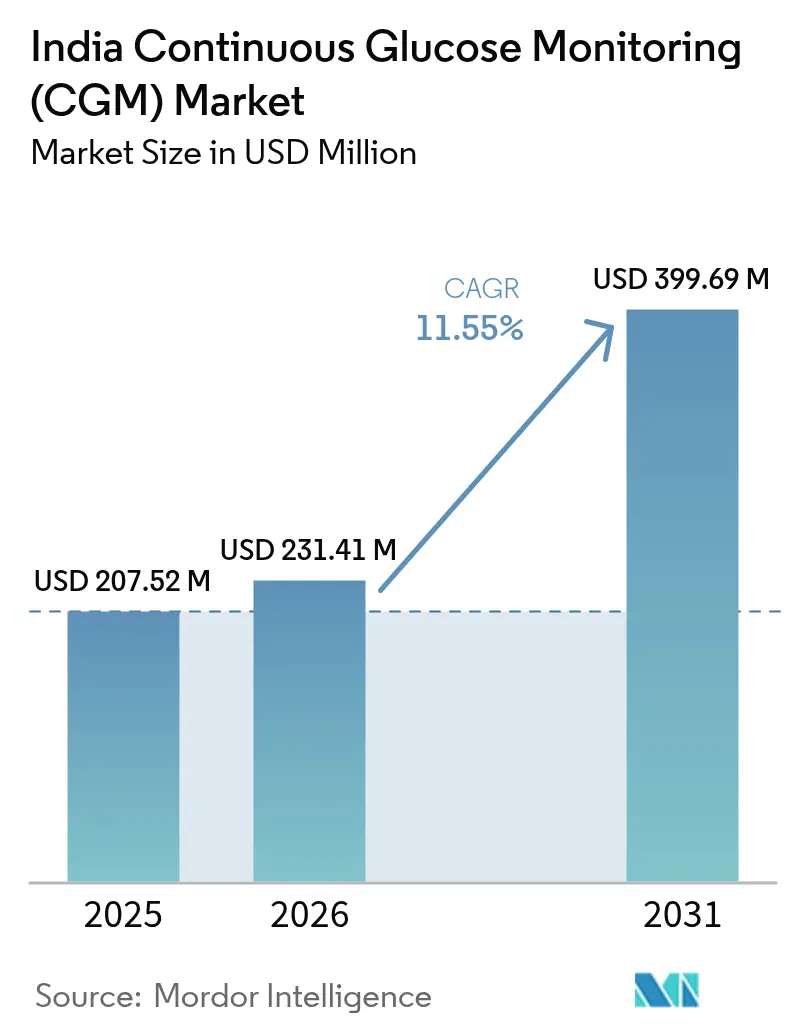

| Tamanho do mercado no ano base (2025) | 207.52 Milhões de dólares |

| Tamanho do Mercado (2026) | 231.41 Milhões de dólares |

| Tamanho do Mercado (2031) | 399.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Contínuo de Glicose (CGM) na Índia por Mordor Intelligence

O tamanho do Mercado de Monitoramento Contínuo de Glicose na Índia foi avaliado em USD 207,52 milhões em 2025 e estima-se que cresça de USD 231,41 milhões em 2026 para atingir USD 399,69 milhões até 2031, a um CAGR de 11,55% durante o período de previsão (2026-2031).

Uma transição estrutural em direção ao gerenciamento proativo do diabetes sustenta essa expansão, uma vez que 89,8 milhões de adultos indianos já viviam com diabetes em 2024, e o número deve chegar a 156,7 milhões até 2050. Uma transição estrutural em direção ao gerenciamento proativo do diabetes sustenta essa expansão, uma vez que 89,8 milhões de adultos indianos já viviam com diabetes em 2024, e o número deve chegar a 156,7 milhões até 2050 [1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 11ª Edição," diabetesatlas.org. Três catalisadores amplificam a demanda: (1) os 689 milhões de contas ABHA da Missão Digital Ayushman Bharat que permitem o intercâmbio contínuo de dados de CGM; (2) a montagem doméstica de sensores subsidiada pelo esquema de Incentivo Vinculado à Produção, que está reduzindo os preços médios de venda em 10-30%; e (3) a integração com superaplicativos indianos de bem-estar, como Ultrahuman e HealthifyMe, que reposicionam o CGM como uma ferramenta de estilo de vida convencional. Em conjunto, essas forças encurtam os ciclos de adoção, atraem seguradoras privadas para contratos de monitoramento remoto de pacientes e intensificam a concorrência entre multinacionais e startups apoiadas por capital de risco.

Principais Conclusões do Relatório

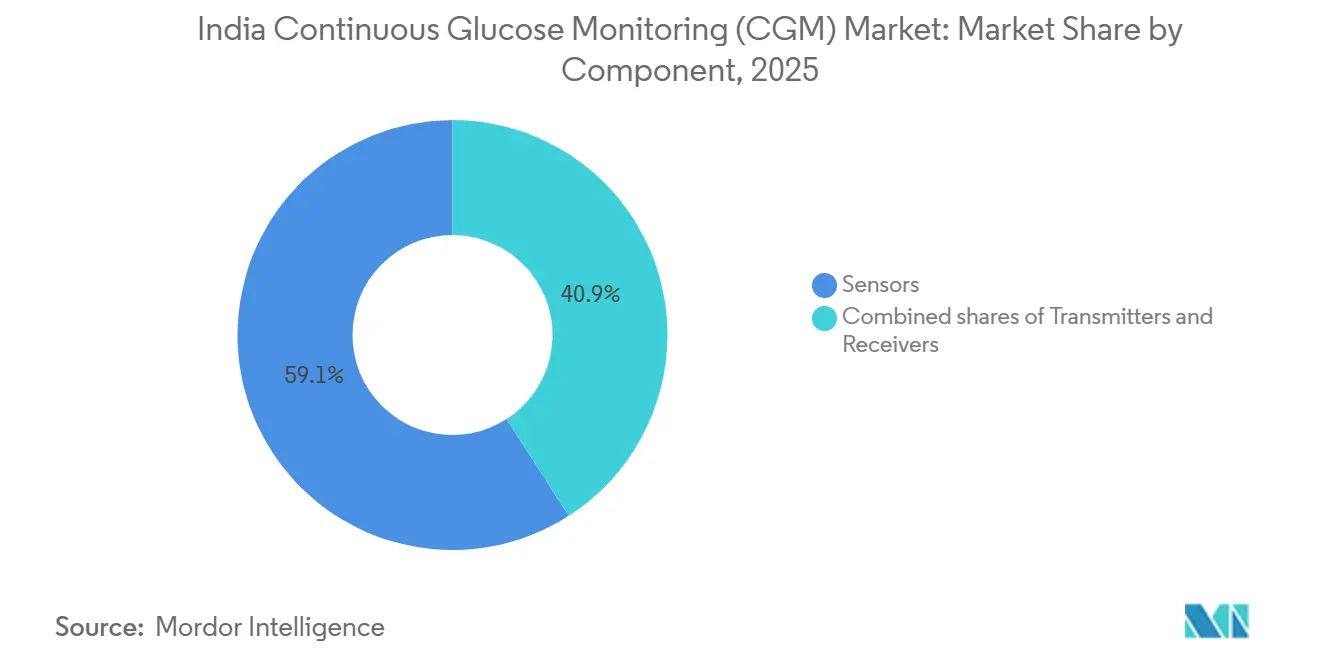

- Por componente, os sensores lideraram com 59,1% de participação na receita em 2025, enquanto os receptores devem crescer a um CAGR de 12,34% até 2031.

- Por tipo de dispositivo, os sistemas em tempo real comandaram 60,2% do mercado de 2025; os sistemas com escaneamento intermitente estão prontos para se expandir a um CAGR de 12,11% até 2031.

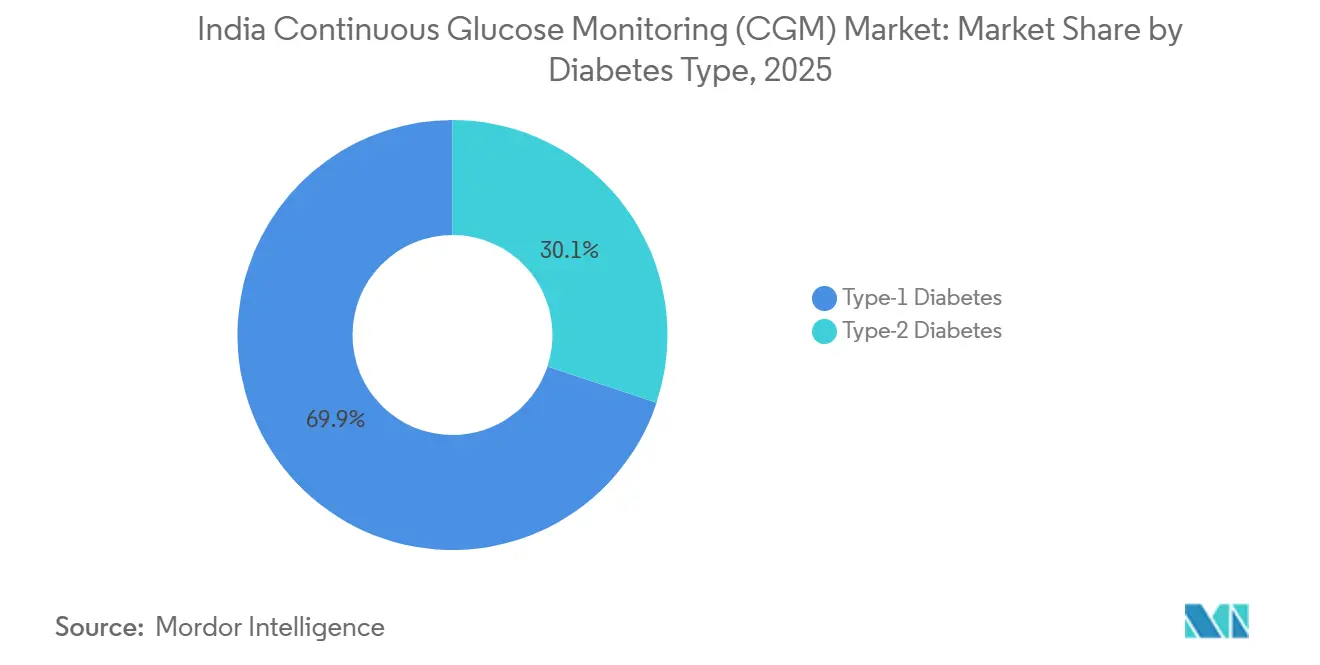

- Por tipo de diabetes, o Tipo 1 representou 69,9% da receita de 2025, enquanto o Tipo 2 é o segmento de crescimento mais rápido, com um CAGR de 13,5% até 2031.

- Por faixa etária, os adultos dominaram com 66,7% de participação em 2025; a pediatria deve crescer a um CAGR de 14,31% no período 2026-2031.

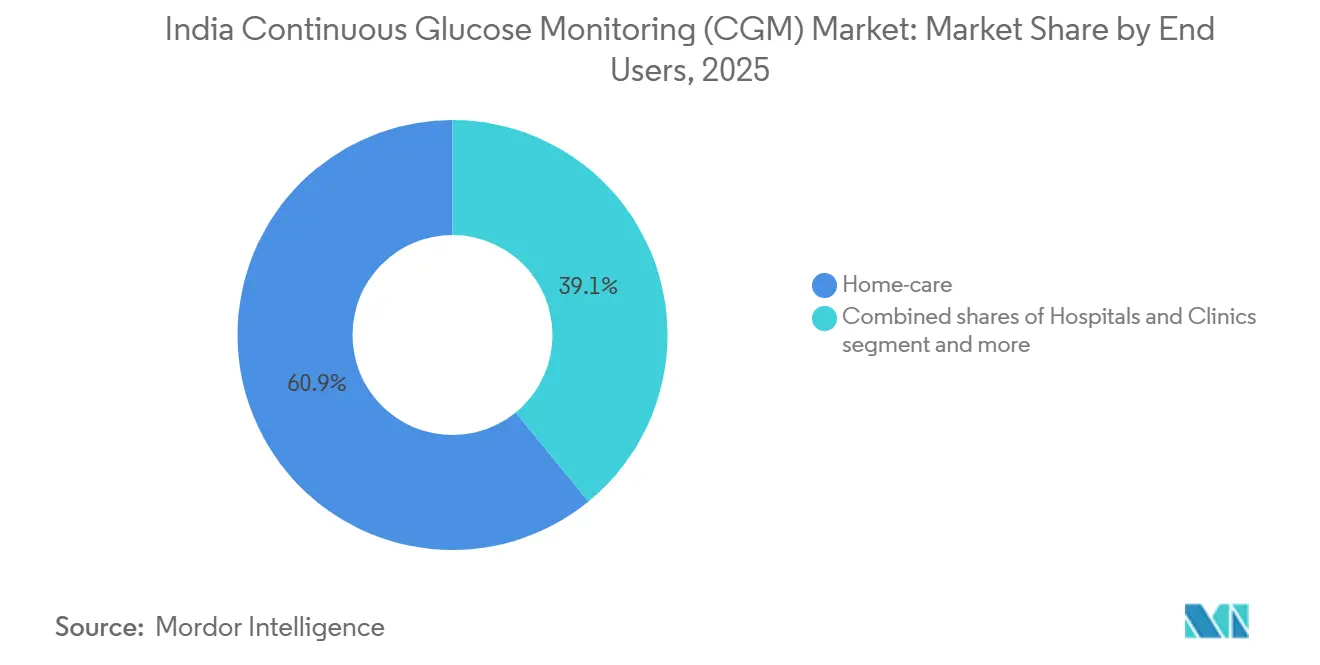

- Por usuário final, os ambientes de cuidados domiciliares capturaram 60,9% da receita de 2025, enquanto os centros esportivos e de condicionamento físico devem acelerar a um CAGR de 15,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Monitoramento Contínuo de Glicose (CGM) na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes e diagnóstico mais precoce | +3.2% | Índia Urbana (Delhi, Mumbai, Bangalore, Chennai) | Médio prazo (2-4 anos) |

| Rápida expansão de programas de teleconsulta e saúde digital | +2.8% | Cidades de Nível 1; expansão para Nível 2/3 via e-Sanjeevani | Curto prazo (≤2 anos) |

| Crescente penetração de contratos de monitoramento remoto de pacientes liderados por seguradoras | +2.1% | Metrópoles de Nível 1 e centros corporativos (Pune, Hyderabad, Ahmedabad) | Médio prazo (2-4 anos) |

| Montagem doméstica de sensores reduzindo os preços médios de venda | +1.9% | Nacional (Uttar Pradesh, Madhya Pradesh, Tamil Nadu) | Longo prazo (≥4 anos) |

| Integração com superaplicativos indígenas de bem-estar | +1.6% | Cidades metropolitanas e de Nível 1 | Curto prazo (≤2 anos) |

| Crescente evidência clínica sobre a eficácia do CGM para diabetes Tipo 2 | +1.1% | Centros acadêmicos nacionais e programas corporativos de bem-estar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Diagnóstico Mais Precoce

A Índia contabilizou 89,8 milhões de adultos com diabetes em 2024, e 38,6 milhões permaneciam sem diagnóstico, levando o Programa Nacional de Doenças Crônicas Não Transmissíveis a ampliar 724 clínicas distritais que rastrearão 75 milhões adicionais de cidadãos até março de 2025 [2]Ministério da Saúde e Bem-Estar Familiar, "Programa Nacional de Doenças Crônicas Não Transmissíveis," mohfw.gov.in. As diretrizes nacionais atualizadas elevam o "tempo no intervalo ≥ 70%" como meta terapêutica, tornando o monitoramento contínuo, em vez do episódico, essencial. Ensaios multicêntricos em 2025 mostraram que o FreeStyle Libre elevou o tempo no intervalo de 40,8% para 64,5% entre pacientes com Tipo 2 não dependentes de insulina. Os pagadores enfrentam USD 8,5 bilhões em custos com diabetes em 2024, acelerando uma mudança em direção a tecnologias preventivas que reduzem complicações. Como resultado, novas prescrições de CGM em hospitais governamentais e de ensino cresceram 22% em 2025, criando um pipeline para o mercado de monitoramento contínuo de glicose na Índia.

Rápida Expansão de Programas de Teleconsulta e Saúde Digital

A Missão Digital Ayushman Bharat vinculou 45,38 crore de registros de saúde até 2024, estabelecendo a infraestrutura técnica para o compartilhamento de dados de CGM em tempo real. A plataforma governamental de telemedicina e-Sanjeevani registrou 270 milhões de sessões, mas apenas 2% incorporaram fluxos de glicose — uma lacuna de adoção que startups como BeatO estão fechando por meio de serviços de CGM agrupados com seguradoras. As consultas virtuais de endocrinologia agora autorizam o CGM em 4-6 semanas, em vez do ciclo anterior de 6-9 meses, comprimindo os prazos de demanda. Os módulos de consentimento informado integrados aos fluxos de trabalho de telemedicina reduzem o atrito na prescrição sob as Diretrizes de Prática de Telemedicina de 2020. No geral, os caminhos de cuidado digitalizados aumentam os pacientes endereçáveis no mercado de monitoramento contínuo de glicose na Índia em aproximadamente 1,8 milhão anualmente.

Crescente Penetração de Contratos de Monitoramento Remoto de Pacientes Liderados por Seguradoras

O CGHS revisou seu teto para bombas de insulina para INR 300.000 e tornou obrigatório o CGM ou ≥4 leituras diárias de automonitoramento da glicemia, gerando uma população cativa de CGM entre 3,8 milhões de beneficiários governamentais. Os acordos de bem-estar corporativo respondem por 15-20% dos volumes atuais de CGM, especialmente nos polos de tecnologia da informação e farmacêutico de Bangalore, Hyderabad e Ahmedabad. Os pacotes de monitoramento remoto de pacientes como serviço da Sugar.fit garantem sensores com 25% de desconto e cobram das empresas uma taxa mensal, contornando os obstáculos de reembolso individual. O modelo está se difundindo para cidades de Nível 2, onde a densidade de especialistas é baixa, mas os parques corporativos proliferam, direcionando o crescimento incremental para o mercado de monitoramento contínuo de glicose na Índia.

Montagem Doméstica de Sensores Reduzindo os Preços Médios de Venda

Vinte e seis fabricantes obtiveram incentivos de Incentivo Vinculado à Produção para dispositivos médicos no valor de INR 3.420 crore em 2024, visando cortes de preços de 10-30% por meio de subconjuntos localizados. Os parques de dispositivos em Uttar Pradesh e Tamil Nadu já produzem invólucros de transmissores e receptores, reduzindo os preços dos sensores FreeStyle Libre de INR 6.000 em 2023 para INR 5.000 em 2025. O licenciamento de janela única agora aprova novas linhas de fabricação em 6-9 meses, em comparação com 18 meses anteriormente, acelerando a entrada no mercado. Essa trajetória de custos amplia o conjunto endereçável de renda média e eleva a elasticidade de volume no mercado de monitoramento contínuo de glicose na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial do dispositivo em comparação com o automonitoramento da glicemia | -2.7% | Cidades de Nível 2/3 e áreas rurais em todo o país | Médio prazo (2-4 anos) |

| Reembolso irregular fora das cidades de Nível 1 | -1.8% | Regiões semiurbanas em todos os estados | Longo prazo (≥4 anos) |

| Ônus de conformidade com privacidade de dados sob a Lei de Proteção de Dados Pessoais Digitais de 2023 | -0.9% | Startups nacionais e agregadores | Curto prazo (≤2 anos) |

| Redes limitadas de endocrinologistas fora das metrópoles | -1.0% | Cidades de Nível 2/3, zonas rurais, região Nordeste | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Dispositivo em Comparação com o Automonitoramento da Glicemia

Os sensores Abbott custam INR 5.000 por 14 dias, em comparação com INR 800-2.000 para um glicosímetro mais tiras, tornando o CGM até 20 vezes mais caro por mês. O gasto médio anual com saúde nas cidades de Nível 3 é de USD 60-70, muito abaixo dos USD 720 necessários para o uso contínuo de CGM com escaneamento intermitente [3]Centro Nacional de Recursos de Sistemas de Saúde, "Contas Nacionais de Saúde 2024," nhsrcindia.org. As opções de parcelamento são escassas fora das grandes metrópoles, e a penetração de cartões de crédito entre diabéticos em cidades pequenas é inferior a 20%. Consequentemente, os pacientes usam o CGM de forma intermitente, reduzindo a receita por paciente no mercado de monitoramento contínuo de glicose na Índia.

Reembolso Irregular Fora das Cidades de Nível 1

O CGM não possui inclusão explícita na maioria dos planos de seguro privados e estaduais, exceto pela cobertura de terapia com bomba do CGHS, que beneficia apenas 3,8 milhões de funcionários e aposentados. As seguradoras citam dados limitados de custo-efetividade específicos da Índia para justificar as exclusões. Os trabalhadores do setor organizado representam apenas 10% da força de trabalho indiana, deixando 80% dos diabéticos para financiar os dispositivos por conta própria. O vácuo de reembolso limita a adoção em massa e restringe o potencial de crescimento do mercado de monitoramento contínuo de glicose na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Dominam, Receptores Ganham Tração

Os sensores entregaram 59,1% da receita de 2025 graças ao seu ciclo de substituição de 7-14 dias. A demanda por receptores se expandirá a um CAGR de 12,34% à medida que usuários preocupados com privacidade ou com restrições de bateria optam por displays independentes, elevando o tamanho do mercado de monitoramento contínuo de glicose na Índia para periféricos de hardware sem corroer as vendas de sensores. Os transmissores enfrentam pressão de substituição porque os novos designs integrados fundem o rádio Bluetooth nos sensores, eliminando uma unidade de manutenção de estoque discreta e reduzindo a contagem total de dispositivos.

As margens diferem acentuadamente: os sensores rendem margens brutas de 20-25% devido à alta produção e descontos, enquanto os receptores garantem 35-40% devido a vínculos de software proprietário. A montagem doméstica se concentra em receptores e invólucros de transmissores, deixando eletrodos de alto valor importados da Irlanda e da Malásia, um padrão que restringe a captura de valor local. No entanto, os acordos de transferência de tecnologia no âmbito do esquema de Incentivo Vinculado à Produção devem localizar pelo menos 15% do valor do custo dos materiais dos sensores até 2028, elevando gradualmente a participação de mercado de monitoramento contínuo de glicose na Índia de componentes fabricados na Índia.

Por Tipo de Dispositivo: Tempo Real Lidera, Escaneamento Intermitente Fecha a Lacuna

Os sistemas em tempo real controlaram 60,2% da receita em 2025 porque os usuários de insulina com Tipo 1 requerem alertas contínuos. Os dispositivos com escaneamento intermitente devem crescer a um CAGR de 12,11% à medida que os sensores FreeStyle Libre, com preços 30-40% mais baixos, conquistam adoção entre pacientes com Tipo 2 que buscam feedback sobre estilo de vida em vez de alertas de hipoglicemia. Estudos de HbA1c relatam uma redução de 0,5 ponto em coortes de Tipo 2 com insulina basal usando CGM com escaneamento intermitente por 90 dias, validando sua utilidade clínica.

A dinâmica de preços favorece o CGM com escaneamento intermitente para expansão de volume: um sensor Libre de 14 dias custa INR 5.000, traduzindo-se em INR 10.700 mensais para uso contínuo, 50-60% abaixo do gasto mensal com CGM em tempo real. Os caminhos de reembolso também se inclinam para o CGM com escaneamento intermitente porque as seguradoras percebem menor risco por membro. Consequentemente, o CGM com escaneamento intermitente está canibalizando o automonitoramento da glicemia muito mais do que o CGM em tempo real, e sua ascendência provavelmente elevará o tamanho do mercado de monitoramento contínuo de glicose na Índia para ofertas de nível médio.

Por Tipo de Diabetes: Tipo 1 Domina a Receita, Tipo 2 Impulsiona o Crescimento

O diabetes Tipo 1 representou 69,9% da receita de 2025, pois os protocolos de bomba de insulina obrigam legalmente o monitoramento contínuo sob o reembolso do CGHS. Os volumes do Tipo 2, no entanto, se expandirão a um CAGR de 13,5%, ampliando a participação de mercado de monitoramento contínuo de glicose na Índia de terapias não insulínicas. Contratos de bem-estar corporativo, pilotos de sensores de venda livre e crescente evidência clínica para otimização de insulina basal estão catalisando a adoção.

A acessibilidade permanece o ponto central: apenas domicílios urbanos com renda inferior a INR 1 milhão normalmente financiam o uso de CGM durante todo o ano. Implantações diagnósticas de ciclo curto (2-4 semanas por trimestre) são comuns entre pacientes de Tipo 2 de renda média, reduzindo a receita por usuário em 50-60%, mas multiplicando a base instalada. Os fornecedores que adaptam pacotes de assinatura e modelos de aluguel para uso intermitente expandirão o total de pacientes endereçáveis mais rapidamente do que aqueles que buscam adesão em tempo integral.

Por Faixa Etária: Adultos Lideram, Pediatria Acelera

Os adultos detinham 66,7% de participação em 2025, refletindo o peso epidemiológico dos casos de Tipo 2 na coorte de 40-65 anos. As vendas pediátricas, embora menores, crescerão a um CAGR de 14,31% à medida que os hospitais de Delhi, Mumbai e Bangalore implementam caminhos de cuidado com CGM que reduzem a hipoglicemia grave em 36%. Protocolos de alerta aprimorados nas escolas e painéis remotos para cuidadores reduzem a ansiedade dos pais, ampliando a adoção.

O crescimento geriátrico é mais estável porque os obstáculos de usabilidade, como fontes pequenas, emparelhamento em várias etapas e desconforto com adesivos, desencorajam o segmento com 65 anos ou mais. No entanto, o envelhecimento da população indiana (140 milhões até 2030) sustenta um reservatório latente. A simplificação da interface do usuário e o compartilhamento de dados centrado no cuidador poderiam desbloquear um tamanho incremental do mercado de monitoramento contínuo de glicose na Índia no cuidado de idosos.

Por Usuário Final: Cuidados Domiciliares Dominam, Esportes e Condicionamento Físico Disparam

Os cuidados domiciliares capturaram 60,9% da receita de 2025, pois a penetração de smartphones (760 milhões de usuários) torna viável a inserção e o monitoramento em casa. Os centros esportivos e de condicionamento físico crescerão mais rapidamente, a um CAGR de 15,34%, impulsionados pela assinatura de pontuação metabólica da Ultrahuman por INR 7.000/mês e pelas 500.000 sessões de CGM da HealthifyMe em 2025. Essas plataformas posicionam o CGM como um utensílio de biohacking, ampliando a demanda além dos limites terapêuticos.

Hospitais e clínicas contribuem para o equilíbrio, mas enfrentam crescimento desacelerado à medida que as consultas ambulatoriais migram para o ambiente online. O CGM hospitalar permanece limitado a UTIs e enfermarias perioperatórias; portanto, sua participação pode se estabilizar, deixando os canais de consumo como âncora da expansão no mercado de monitoramento contínuo de glicose na Índia.

Análise Geográfica

O Norte da Índia registra a maior adoção absoluta de CGM porque Delhi abriga 15 hospitais de primeiro nível com centros avançados de diabetes. Os funcionários do governo central concentrados na capital se beneficiam do reembolso do CGHS, garantindo volumes estáveis de sensores. No entanto, cidades de Nível 2 como Lucknow e Jaipur apresentam penetração mais lenta; orçamentos anuais de saúde de USD 70 têm dificuldade em financiar gastos anuais de INR 60.000 com sensores. A montagem de componentes no parque de dispositivos de Uttar Pradesh deve reduzir ainda mais os preços, potencialmente elevando a participação do mercado de monitoramento contínuo de glicose na Índia nas regiões centrais do norte após 2028.

O Sul da Índia apresenta a adoção per capita mais profunda, liderada pelo ecossistema de pesquisa de Bangalore e pelos fluxos de turismo médico de Chennai. As instalações apoiadas pelo Incentivo Vinculado à Produção de Tamil Nadu já produzem invólucros de transmissores, injetando elasticidade de custos. A prevalência urbana de diabetes ultrapassa 17%, amplificada pela suscetibilidade genética e mudanças de estilo de vida, garantindo assim uma demanda robusta. A alta alfabetização em inglês simplifica o uso de aplicativos, dando às metrópoles do sul uma vantagem sustentada no mercado de monitoramento contínuo de glicose na Índia.

O Oeste da Índia equilibra a prosperidade em Mumbai e Pune com uma difusão rural mais lenta. Os pacotes de bem-estar corporativo apenas em Mumbai cobrem 200.000 executivos, traduzindo-se em pedidos em massa de CGM. Os clusters farmacêuticos de Gujarat atraem fornecedores de componentes, mas a produção completa de sensores ainda é incipiente. O Leste e o Nordeste da Índia ficam atrás em todas as métricas: especialistas limitados, renda per capita mais baixa e redes digitais incipientes restringem a adoção principalmente aos hospitais privados de Kolkata. As regiões tribais com alta tolerância à glicose prejudicada permanecem inexploradas porque as campanhas de conscientização não priorizaram o monitoramento contínuo. Superar essas lacunas regionais é a chave para a próxima onda de crescimento no mercado de monitoramento contínuo de glicose na Índia.

Cenário Competitivo

Abbott e Dexcom detêm conjuntamente a maioria das vendas, definindo um cenário moderadamente concentrado. A Abbott busca precificação por volume, reduzindo os custos dos sensores entre 2023 e 2025, enquanto a Dexcom aproveita uma parceria com a Cipla para alcançar 5 milhões de usuários de aplicativos.

Os disruptores domésticos moldam novos campos de batalha. O programa de aluguel da BeatO oferece sensores a INR 3.500 por quinzena em troca de dados desidentificados, ampliando o alcance entre coortes de Tipo 2 sensíveis ao preço. A Sugar.fit, com sua expansão para 25 clínicas, combina CGM com treinadores presenciais, reivindicando espaço no cuidado híbrido. A iSprit MedTech é o único pipeline de pesquisa e desenvolvimento de sensores indígenos; se o seu ImageriCGM obtiver aprovação do CDSCO em nove meses, conforme permite a nova via de aprovação acelerada, o mercado de monitoramento contínuo de glicose na Índia poderá se deslocar em direção à propriedade intelectual local.

Os vetores tecnológicos estão convergindo para miniaturização e tempo de uso. O Libre 3 da Abbott encolheu 70% em comparação com o Libre 2, mas preservou a vida útil de 14 dias, ideal para o clima úmido da Índia, onde a irritação da pele é comum. O G7 da Dexcom funde sensor e transmissor, reduzindo o desembolso inicial em 25% em relação à linha de base do G6. Tais inovações, juntamente com as atualizações de qualidade exigidas pela ISO 13485, reduzem incrementalmente o custo total de propriedade, ampliando o apelo do mercado mesmo em bolsões semiurbanos.

Líderes do Setor de Monitoramento Contínuo de Glicose (CGM) na Índia

Dexcom Inc.

Medtronic PLC

Ascensia

Abbott Laboratories

Roche Diagnostics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O IIT Madras apresentou um protótipo de CGM com eletrônica reutilizável, com um adesivo de microagulha descartável para reduzir pela metade os custos ao longo da vida para os usuários indianos.

- Setembro de 2025: A Abbott expandiu a distribuição do Libre 3 para 150 cidades adicionais, reduzindo os prazos de entrega para 24-48 horas em Coimbatore, Indore e Visakhapatnam.

- Julho de 2025: A DrStore lançou o Tracky, o primeiro CGM de baixo custo e sem escaneamento do país, voltado para a acessibilidade.

Escopo do Relatório do Mercado de Monitoramento Contínuo de Glicose (CGM) na Índia

De acordo com o escopo do relatório, o Monitoramento Contínuo de Glicose (CGM) é uma tecnologia médica transformadora que permite aos indivíduos rastrear seus níveis de glicose automaticamente ao longo do dia e da noite. Ao contrário do teste tradicional por punção digital, que fornece apenas um único "instantâneo" do açúcar no sangue em um momento, um CGM fornece uma visão abrangente das flutuações de glicose medindo o teor de açúcar no fluido intersticial (o fluido que envolve as células) a cada poucos minutos.

O Mercado de Monitoramento Contínuo de Glicose na Índia é segmentado por componente, tipo de dispositivo, tipo de diabetes, faixa etária e usuário final. Por componente, é segmentado em sensores, transmissores e receptores. Por tipo de dispositivo, o mercado é segmentado em CGM em tempo real (rtCGM) e CGM com escaneamento intermitente. Por tipo de diabetes, o mercado é dividido em diabetes tipo 1 e diabetes tipo 2. Por faixa etária, a segmentação inclui pediatria, adultos e geriatria. Por usuários finais, o mercado é segmentado em hospitais e clínicas, ambientes de cuidados domiciliares e centros esportivos e de condicionamento físico. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Sensores |

| Transmissores |

| Receptores |

| CGM em Tempo Real (rtCGM) |

| CGM com Escaneamento Intermitente |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Pediatria |

| Adultos |

| Geriatria |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Centros Esportivos e de Condicionamento Físico |

| Por Componente | Sensores |

| Transmissores | |

| Receptores | |

| Por Tipo de Dispositivo | CGM em Tempo Real (rtCGM) |

| CGM com Escaneamento Intermitente | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Faixa Etária | Pediatria |

| Adultos | |

| Geriatria | |

| Por Usuário Final | Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares | |

| Centros Esportivos e de Condicionamento Físico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de monitoramento contínuo de glicose na Índia?

O mercado é estimado em USD 231,41 milhões em 2026 e deve atingir USD 399,69 milhões até 2031, expandindo-se a um CAGR de 11,55% no período 2026-2031.

Qual segmento por tipo de diabetes domina o mercado de CGM na Índia?

O diabetes Tipo 1 captura 69,9% da receita de 2025 porque o reembolso de bomba de insulina do CGHS exige CGM, mas o Tipo 2 é o de crescimento mais rápido, com um CAGR de 13,5% até 2031.

Qual segmento de componente está crescendo mais rapidamente no mercado de CGM na Índia?

Os receptores devem crescer a um CAGR de 12,34% até 2031, pois os usuários preocupados com privacidade preferem displays dedicados; os sensores ainda detêm 59,1% de participação.

Como o CGM em tempo real se compara ao CGM com escaneamento intermitente?

Os sistemas em tempo real detêm 60,2% de participação em 2025; o CGM com escaneamento intermitente deve se expandir a um CAGR de 12,11% até 2031.

Qual faixa etária está impulsionando o crescimento mais rápido do CGM?

O uso pediátrico crescerá a um CAGR de 14,31% até 2031, com estudos mostrando uma redução de 36% na hipoglicemia grave e uma melhoria de 12 pontos no Tempo no Intervalo.

Página atualizada pela última vez em: