Tamanho e Participação do Mercado de Monitoramento de Pacientes na Índia

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

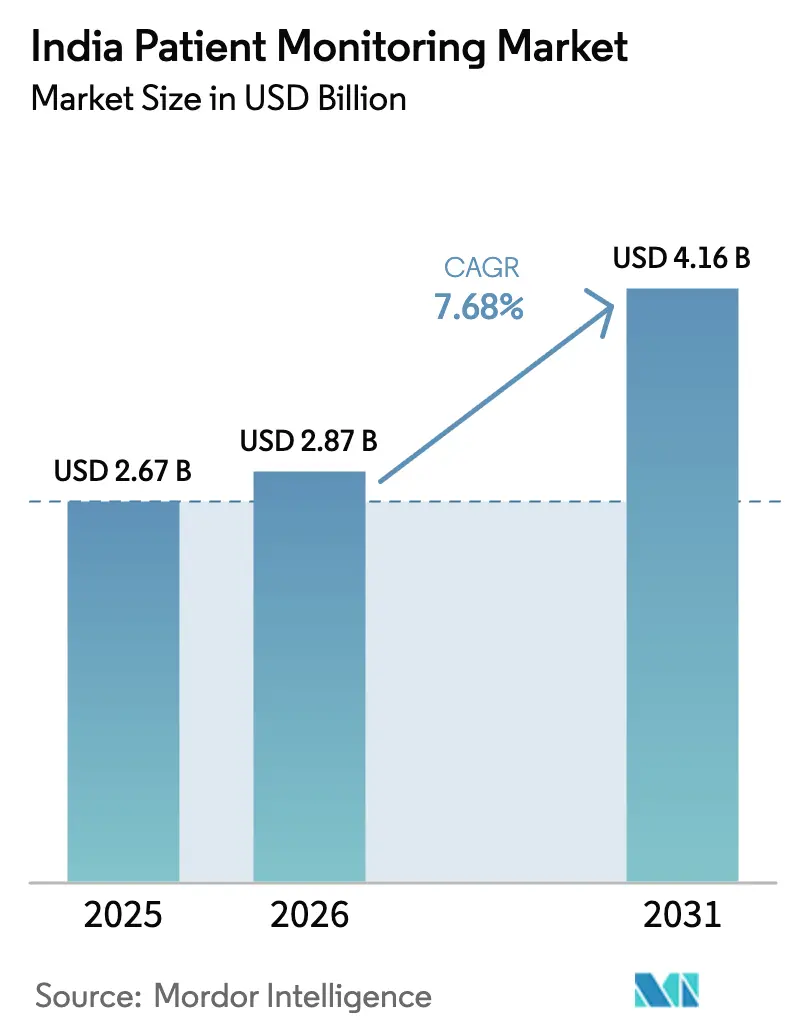

| Tamanho do mercado no ano base (2025) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Pacientes na Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Monitoramento de Pacientes na Índia aumente de USD 2,67 bilhões em 2025 para USD 2,87 bilhões em 2026 e atinja USD 4,16 bilhões até 2031, crescendo a uma CAGR de 7,68% no período 2026-2031.

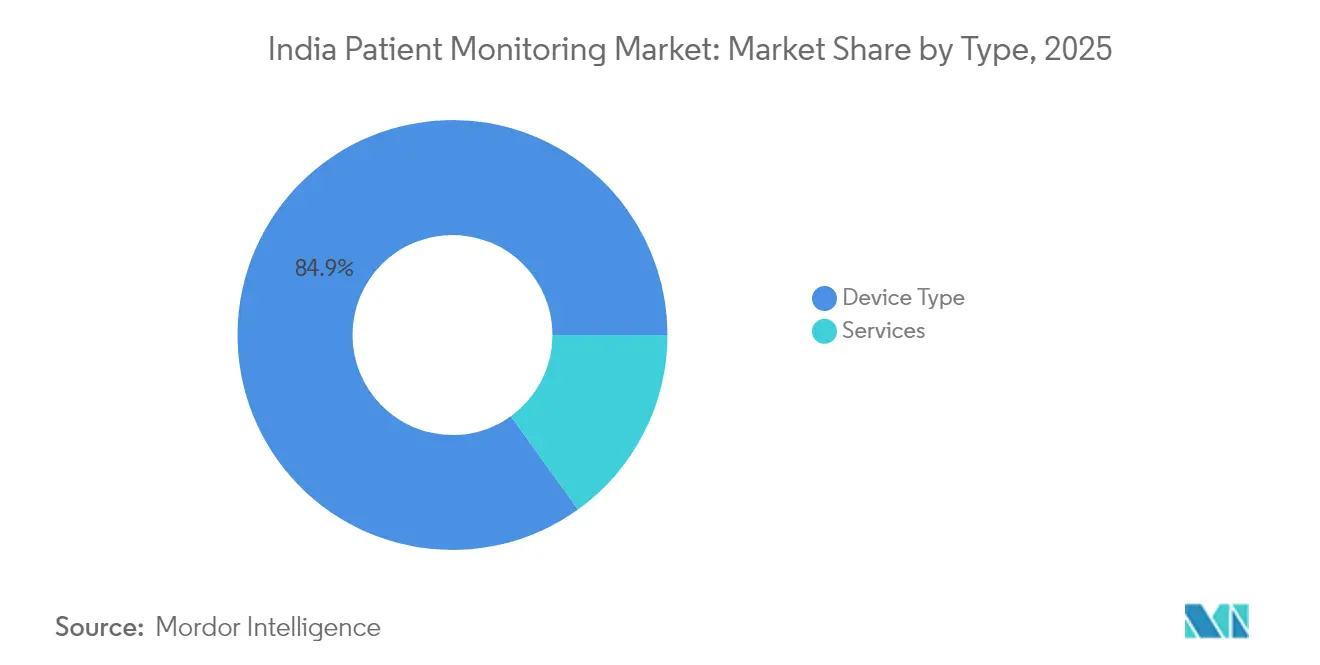

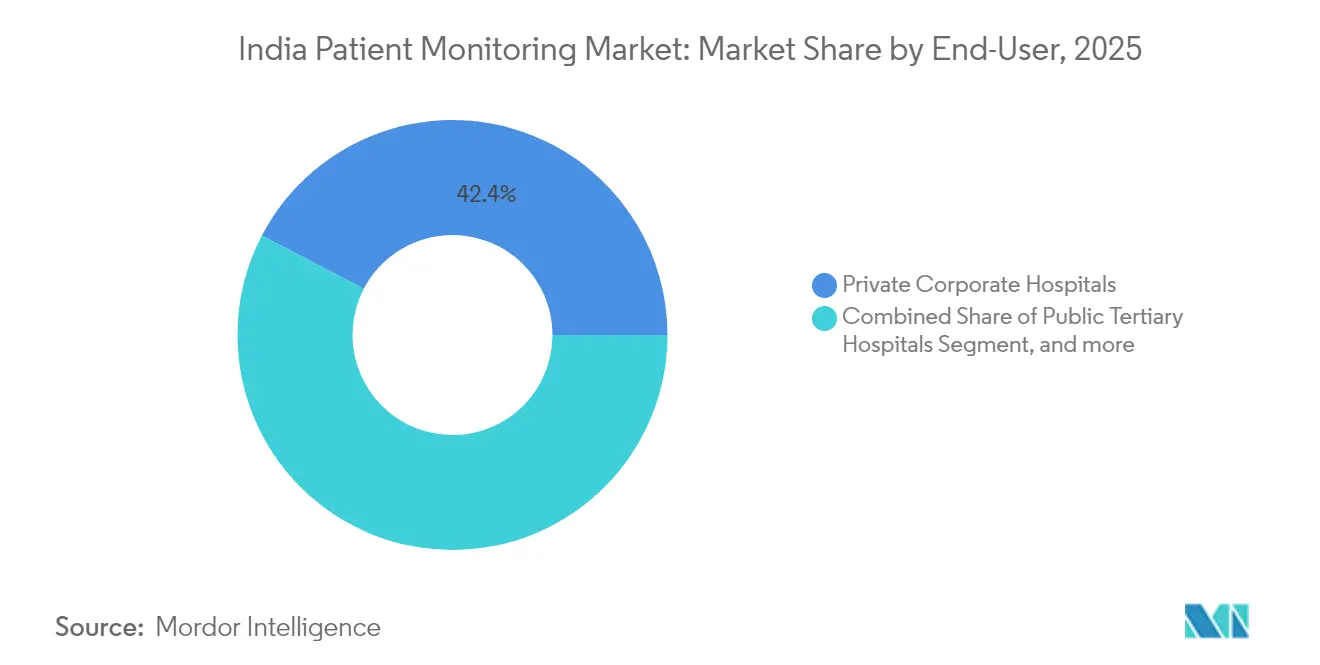

O crescimento é sustentado pelo aumento da prevalência de doenças crônicas, com mais de 100 milhões de adultos vivendo com diabetes e uma população hipertensa muito grande que depende de vigilância regular de sinais vitais em ambientes hospitalares e domiciliares. Os dispositivos respondem por 85,43% da receita, enquanto os serviços se expandem a uma CAGR de 9,67%, à medida que os provedores adotam serviços de monitoramento gerenciado e integração alinhados com as plataformas nacionais de saúde digital. Os hospitais privados corporativos lideram a adoção com 42,82% de participação, enquanto os provedores de saúde domiciliar registram a expansão mais rápida a uma CAGR de 9,98%, impulsionados por projetos-piloto de telessaúde do governo e pela queda nos preços dos sensores. Instrumentos de política como o esquema de Incentivo Vinculado à Produção e a Missão Digital de Saúde Ayushman Bharat estão viabilizando a fabricação local e a interoperabilidade, reduzindo custos e facilitando o intercâmbio de dados entre plataformas.

Principais Conclusões do Relatório

- Por tipo, os dispositivos lideraram com 84,92% de participação na receita em 2025. Os serviços têm previsão de expansão a uma CAGR de 9,21% até 2031.

- Por usuário final, os hospitais privados corporativos detinham 42,35% de participação em 2025. Os provedores de saúde domiciliar têm projeção de registrar a maior CAGR de 9,44% até 2031.

- Por aplicação, a cardiologia respondeu por 28,74% de participação em 2025. O monitoramento neurológico deve ser a aplicação de crescimento mais rápido, com uma CAGR de 9,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Monitoramento de Pacientes na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças crônicas | +2.1% | Pan-Índia, concentrado em centros urbanos e cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Expansão de programas de telessaúde e projetos-piloto de reembolso | +1.8% | Nacional, ganhos iniciais em Karnataka, Telangana, Maharashtra | Médio prazo (2-4 anos) |

| PLI governamental e clusters de tecnologia médica aceleram a fabricação local | +1.5% | Polos de fabricação em Tamil Nadu, Karnataka, Andhra Pradesh | Médio prazo (2-4 anos) |

| Transição para hospital em casa, UTIs virtuais e leitos conectados em redes privadas | +1.3% | Cidades metropolitanas, Delhi NCR, Mumbai, Bangalore, Hyderabad | Curto prazo (≤ 2 anos) |

| Crescente adoção de análises baseadas em IA em fluxos de trabalho de monitoramento | +0.9% | Hospitais privados corporativos em cidades de primeiro nível, alguns centros públicos terciários selecionados | Médio prazo (2-4 anos) |

| Rápida penetração de dispositivos vestíveis de baixo custo e sensores desenvolvidos para a Índia, viabilizando o monitoramento remoto de pacientes em escala | +1.2% | Pan-Índia, mais forte em áreas semiurbanas e rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga de Doenças Crônicas

A prevalência de diabetes e hipertensão na Índia está deslocando o cuidado episódico para o monitoramento contínuo em casa e nos hospitais. Mais de 100 milhões de adultos vivem com diabetes e uma população hipertensa muito grande permanece sem tratamento adequado, o que sustenta a demanda por monitores domiciliares de pressão arterial e rastreamento de glicose baseado em sensores. As doenças cardiovasculares contribuem com uma parcela significativa da mortalidade nacional, levando os hospitais terciários a se atualizarem com monitores multiparamétricos que ampliam a vigilância além das rondas manuais. Os hospitais privados corporativos estão implantando leitos conectados que integram ECG, oximetria de pulso e balanças em painéis de controle que ajudam as equipes a intervir mais cedo. Os protocolos de cardiologia e diabetes pós-alta dependem cada vez mais de kits de monitoramento remoto de pacientes para sinalizar arritmias e excursões de glicose em tempo real. Esses padrões reforçam uma abordagem de monitoramento contínuo que sustenta o mercado de monitoramento de pacientes na Índia à medida que as condições crônicas se intensificam nas populações urbanas e periurbanas.

Expansão de Programas de Telessaúde e Projetos-Piloto de Reembolso

A Missão Digital de Saúde Ayushman Bharat criou identidades digitais e mecanismos de consentimento em escala nacional, e vários estados estão realizando projetos-piloto de reembolso de monitoramento remoto de pacientes no âmbito de seguros públicos[1]Equipe Editorial, "Ecossistema Nacional de Saúde Digital," Autoridade Nacional de Saúde, abdm.gov.in. Karnataka, Telangana e Maharashtra operam projetos-piloto que reembolsam consultas virtuais vinculadas a sinais vitais enviados por dispositivos, criando um caminho de financiamento que não existia antes de 2024. A Autoridade Nacional de Saúde está avaliando pagamentos agrupados para cuidados crônicos que incluem esfigmomanômetros habilitados com Bluetooth e glicosímetros para clínicas de atenção primária. Empresas de plataformas que integram dispositivos com fluxos de trabalho de teleconsulta estão oferecendo pacotes de monitoramento remoto de pacientes por assinatura para melhorar a adesão e a continuidade do cuidado. Embora as tabelas de honorários variem de estado para estado, os novos modelos de pagamento estão abrindo caminho para um monitoramento de rotina mais amplo e impulsionando o mercado de monitoramento de pacientes na Índia no médio prazo.

PLI Governamental e Clusters de Tecnologia Médica Aceleram a Fabricação Local

O programa de Incentivo Vinculado à Produção para dispositivos médicos foi expandido em 2024 e inclui monitores de pacientes, com fabricantes aprovados comprometendo INR 12 bilhões (USD 145 milhões) para ampliar a capacidade doméstica. Os clusters de tecnologia médica em Tamil Nadu, Karnataka e Andhra Pradesh estão atraindo fabricantes contratados que montam monitores multiparamétricos para a Índia e mercados de exportação, o que reduz os custos de importação em comparação com sistemas totalmente importados. As empresas locais estão aumentando a produção para atender a licitações públicas que preferem maior conteúdo doméstico, alinhadas com as normas de aquisição do programa Fabricado na Índia[2]Equipe Editorial, "Preferência de Compras Públicas para Fabricado na Índia," Departamento de Promoção da Indústria e Comércio Interno, dpiit.gov.in. Os subsídios de capital estão viabilizando investimentos em linhas de calibração e ambientes de produção conformes para atender aos padrões de qualidade e segurança ISO 13485 e IEC 60601. Prazos de entrega mais curtos e melhor capacidade de manutenção fortalecem a confiança dos provedores e reduzem os custos do ciclo de vida, o que sustenta a adoção contínua no mercado de monitoramento de pacientes na Índia.

Transição para Hospital em Casa, UTIs Virtuais e Leitos Conectados em Redes Privadas

Grandes redes privadas expandiram os programas de hospital em casa e UTI virtual em 2024 e 2025, encaminhando sinais vitais em tempo real para centros de comando centralizados para triagem. A Apollo ampliou o monitoramento remoto para pacientes pós-cirúrgicos e crônicos nas principais metrópoles, enquanto a Manipal realizou um projeto-piloto de supervisão central de múltiplos leitos monitorados em seus campi. A Fortis implantou monitores conectados que registram os sinais vitais diretamente em seu sistema de informação hospitalar para reduzir a entrada manual de dados e melhorar a auditabilidade do cuidado. Esses modelos liberam capacidade de leitos ao transferir casos estáveis para casa, mantendo a vigilância clínica, embora exijam conectividade resiliente e suporte técnico ininterrupto. À medida que a adoção se expande nas cidades de primeiro nível, esses fluxos de trabalho normalizam o monitoramento contínuo fora da UTI e sustentam a receita recorrente de serviços em todo o mercado de monitoramento de pacientes na Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência de importações e volatilidade cambial para eletrônicos e componentes | -0.8% | Nacional, crítico para fabricantes dependentes de importações de semicondutores | Curto prazo (≤ 2 anos) |

| Fragmentação das aquisições estaduais e complexidade dos processos licitatórios | -0.6% | Pan-Índia, mais grave em estados descentralizados como Uttar Pradesh, Bihar, Rajasthan | Médio prazo (2-4 anos) |

| Baixa adoção por médicos de protocolos domiciliares de pressão arterial e monitoramento remoto de pacientes na atenção primária | -0.5% | Cidades de segundo e terceiro nível, centros de saúde primária rurais | Longo prazo (≥ 4 anos) |

| Lacunas de privacidade de dados e integração entre dispositivos e prontuários eletrônicos ou sistemas de informação hospitalar versus mecanismos de consentimento da Missão Digital de Saúde Ayushman Bharat | -0.4% | Nacional, mais pronunciado em hospitais privados com sistemas de informação hospitalar legados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Importações e Volatilidade Cambial para Eletrônicos e Componentes

Apesar do apoio político, a maioria dos monitores ainda depende de semicondutores, módulos de sensores e displays importados, o que aumenta a exposição a oscilações cambiais e riscos de fornecimento. A rupia próxima de INR 83 por USD em 2025 eleva os custos de importação de componentes críticos e reduz as margens para fabricantes menores que não conseguem fazer hedge ou garantir preços de longo prazo[3]Equipe Editorial, "Taxas de Câmbio," Banco de Reserva da Índia, rbi.org.in. Os front-ends analógicos especializados e os componentes TFT de alta resolução permanecem concentrados nas cadeias de fornecimento do Leste Asiático, mantendo os fabricantes domésticos dependentes de fornecedores externos. As aquisições públicas que priorizam o menor preço complicam o repasse dos aumentos de custos, especialmente para fornecedores sem escala para absorver a volatilidade. Os planos para capacidade local de semicondutores estão avançando, mas a produção em escala comercial levará tempo para estabilizar o fornecimento upstream para o monitoramento de pacientes.

Fragmentação das Aquisições Estaduais e Complexidade dos Processos Licitatórios

As aquisições são gerenciadas em 28 estados e vários territórios da União, cada um com regras de licitação, requisitos de conteúdo e processos de avaliação de propostas distintos. Os fornecedores frequentemente preparam propostas separadas em diferentes portais estaduais, o que aumenta o esforço de conformidade e os custos de revisão jurídica. Limites divergentes de conteúdo local exigem múltiplas configurações de lista de materiais para se qualificar em diferentes estados. Cronogramas de avaliação longos e inconsistentes atrasam as adjudicações, o que pressiona o capital de giro de inovadores menores. Especificações não padronizadas podem resultar em aprovações em um estado e desqualificações em outro por características não articuladas antecipadamente, o que aumenta a incerteza de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos Dominam, Serviços Crescem com a Demanda por Monitoramento Gerenciado

Os dispositivos capturaram 84,92% da receita em 2025, e os serviços estão se expandindo a uma CAGR de 9,21% até 2031, evidenciando uma transição para operações gerenciadas e análises. Os monitores multiparamétricos de sinais vitais continuam sendo o principal recurso em UTIs e salas de cirurgia, com ciclos de substituição favorecendo a conectividade e o gerenciamento centralizado de alarmes. O monitoramento cardíaco, incluindo Holter e gravadores de eventos, está se expandindo entre cardiologistas urbanos para avaliações ambulatoriais de arritmia com suporte de interpretação rápida. Dispositivos respiratórios como oxímetros de pulso, capnógrafos e espirômetros mantêm uso elevado dada a persistente carga de DPOC e asma e a ênfase na segurança perioperatória. O monitoramento fetal e neonatal continua crescendo em centros de maternidade terciários, enquanto a capacidade de UTI neonatal em cidades de segundo nível aumenta a base instalada. Os sensores de neuromonitoramento e hemodinâmica ganham espaço em trauma e cuidados intensivos, enquanto patches vestíveis e sensores sem contato são os fatores de forma de crescimento mais rápido à medida que os dispositivos vestíveis de grau clínico convergem com a prestação de cuidados.

Os serviços estão ganhando participação à medida que os hospitais buscam supervisão contínua sem expandir o quadro de pessoal local, e à medida que os provedores priorizam interoperabilidade, análises e tempo de atividade. Os serviços de monitoramento remoto e telessaúde se beneficiam de projetos-piloto de reembolso que agrupam dispositivos e revisão clínica em pagamentos por membro. Os serviços de integração de dados e interoperabilidade são essenciais para conectar protocolos de dispositivos com as trocas alinhadas à Missão Digital de Saúde Ayushman Bharat e os sistemas de informação hospitalar, o que requer desenvolvimento de middleware personalizado. As operações de monitoramento gerenciado, com equipe de enfermeiros e fisioterapeutas respiratórios, fazem a triagem de alarmes em vários locais para melhorar os tempos de resposta e padronizar os fluxos de trabalho. Os serviços de treinamento permanecem subpenetrados, e programas estruturados para gerenciamento de alarmes e reconhecimento de artefatos poderiam reduzir alertas falsos e melhorar a confiança da linha de frente em todo o setor de monitoramento de pacientes na Índia.

Por Usuário Final: Hospitais Privados Corporativos Lideram, Provedores de Saúde Domiciliar Aceleram

Os hospitais privados corporativos detinham 42,35% em 2025, sustentados por redes de múltiplos hospitais, plataformas padronizadas e investimentos em ecossistemas de UTI conectada. As redes padronizam plataformas integradas que conectam monitores, dispositivos de infusão e ventiladores em painéis centrais para reduzir o tempo de internação na UTI. Os hospitais públicos terciários impulsionam volumes significativos por meio de aquisições centralizadas e ampliações de capacidade, embora as limitações orçamentárias possam atrasar a adoção de análises de maior valor. As clínicas especializadas implantam monitoramento direcionado para diálise, cardiologia e medicina do sono com forte sensibilidade a preços. Os centros cirúrgicos ambulatoriais expandem as baias de recuperação monitoradas para atender aos padrões de acreditação e segurança que favorecem a vigilância contínua até a alta.

Os provedores de saúde domiciliar são os usuários finais de crescimento mais rápido, com uma CAGR projetada de 9,44% até 2031, impulsionados pelo envelhecimento demográfico e pela normalização da telessaúde. Os provedores equipam equipes de campo com monitores portáteis e distribuem kits de monitoramento remoto de pacientes para cuidados pós-alta e programas crônicos de longo prazo com suporte de centros de triagem 24 horas por dia, 7 dias por semana. Os projetos-piloto de reembolso no âmbito de esquemas públicos testam pagamentos por membro que agrupam dispositivos e monitoramento, expandindo-se além dos modelos puramente de desembolso direto. A clareza política para licenciamento de dispositivos e distribuição por provedores continua a evoluir sob a Organização Central de Controle de Padrões de Drogas, e as lacunas de banda larga em cidades menores continuam sendo uma restrição à adoção. À medida que os fluxos de trabalho amadurecem, as operações de monitoramento remoto de pacientes gerenciado e os protocolos claros de escalonamento estão se tornando padrão no setor de monitoramento de pacientes na Índia.

Por Aplicação: Cardiologia Domina, Monitoramento Neurológico Cresce com as Melhorias no Atendimento a Traumas

A cardiologia liderou com 28,74% em 2025, refletindo a pesada carga de doenças cardíacas isquêmicas e acidente vascular cerebral e a necessidade de telemetria contínua de ECG e vigilância pós-procedimento. Os diagnósticos ambulatoriais com Holter e gravadores de eventos ampliam o acesso à análise de ritmo e aceleram as decisões de tratamento em ambientes metropolitanos e de segundo nível. Os serviços de ECG remoto que transmitem derivações de 12 canais para especialistas estão ampliando o acesso à interpretação especializada fora dos principais centros. A demanda por monitoramento respiratório permanece estável devido a protocolos de DPOC, asma e segurança perioperatória que exigem supervisão de oxigenação e ventilação. As aplicações de cuidados intensivos abrangem sistemas orgânicos em torno do monitoramento multiparamétrico como padrão de cuidado para vigilância hemodinâmica.

O monitoramento neurológico é a aplicação de crescimento mais rápido, com uma CAGR de 9,08% esperada até 2031, à medida que os centros de trauma adicionam monitoramento de pressão intracraniana, EEG e oximetria cerebral. As iniciativas nacionais de segurança no trânsito enfatizam uma resposta mais rápida a traumas, o que impulsiona instalações ao longo dos principais corredores rodoviários para gerenciar lesões cranianas rapidamente. A detecção de convulsões assistida por IA em EEG contínuo está sendo testada em unidades de epilepsia para reduzir falsos positivos e acelerar intervenções. O monitoramento de diabetes e metabólico cresce com protocolos de cuidado baseados em sensores, embora a adoção esteja concentrada entre pacientes urbanos com maior disposição a pagar. O monitoramento materno e neonatal recebe apoio de programas nacionais para reduzir a mortalidade materna e infantil, com mais monitoramento em salas de parto e UTIs neonatais em hospitais distritais.

Análise Geográfica

As metrópoles de primeiro nível em Maharashtra, Karnataka e Tamil Nadu respondem por mais da metade da receita do mercado de dispositivos de monitoramento de pacientes em 2025, sustentadas por densas redes de hospitais privados e uma cultura de adoção precoce. O ecossistema tecnológico de Bengaluru atrai startups de IA que testam algoritmos dentro de redes corporativas, enquanto o polo de turismo médico de Chennai atualiza suas UTIs para atender aos padrões da Joint Commission. Gujarat aproveita sua base industrial e as designações do programa de Incentivo Vinculado à Produção para localizar o fornecimento, encurtando os prazos de entrega e reduzindo o custo de importação para compradores regionais.

Cidades de segundo nível como Jaipur, Lucknow e Coimbatore registram crescimento de dois dígitos à medida que as seguradoras expandem a cobertura sem desembolso para segmentos de renda média. Os provedores nessas localidades preferem monitores portáteis que possam circular entre enfermarias e campanhas de atendimento externo, favorecendo fornecedores com forte suporte de campo. O tamanho do mercado de dispositivos de monitoramento de pacientes em clusters rurais permanece modesto, mas estratégico: os agentes comunitários de saúde utilizam oxímetros de pulso conectados a tablets em programas nacionais de triagem, plantando as primeiras sementes para ciclos de atualização.

A variabilidade entre estados na infraestrutura digital influencia a velocidade de adoção. Estados com conectividade de fibra robusta integram painéis em nuvem sem dificuldades, enquanto os distritos de baixa largura de banda dependem de uploads em modo armazenar e encaminhar. Os programas do governo central subsidiam torres 4G em distritos aspiracionais, apagando gradualmente essa divisão. Cumulativamente, essas dinâmicas permitem que o mercado de dispositivos de monitoramento de pacientes se expanda inicialmente para o sul e o oeste, irradiando-se para os interiores do norte até o final da década.

Cenário Competitivo

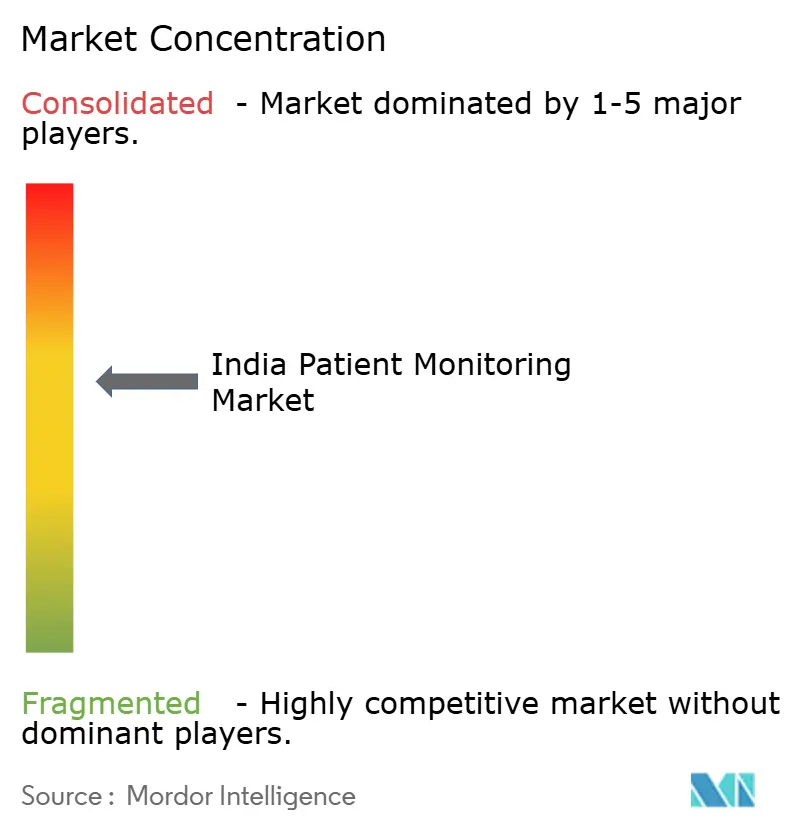

O mercado de monitoramento de pacientes na Índia apresenta concentração moderada, com multinacionais como GE HealthCare, Philips, Medtronic, Dräger e Nihon Kohden competindo ao lado de inovadores voltados para a Índia. As multinacionais se beneficiam do valor da marca e do bloqueio da base instalada por meio de estações centrais e camadas de interoperabilidade que moldam os caminhos de atualização. As empresas domésticas vencem licitações ao atender às normas de conteúdo local e ao agrupar treinamento e serviços de manutenção plurianuais alinhados com os requisitos de aquisição pública. As startups se diferenciam com fatores de forma como sensores sem contato e quiosques portáteis que se adaptam a ambientes com recursos limitados e escalam por meio de modelos de projeto-piloto para contrato.

Os disruptores emergentes estão agrupando dispositivos, teleconsulta e orientação baseada em IA em modelos de assinatura com parcerias com seguradoras e empregadores para construir receita recorrente. As capacidades de dados e análises são um campo de batalha à medida que os fornecedores buscam monetizar previsões de alerta precoce e tendências além das margens de hardware. Os movimentos estratégicos incluem lançamentos de plataformas que conectam o ambiente hospitalar ao domiciliar, expansões de capacidade no âmbito do programa de Incentivo Vinculado à Produção e parcerias de codesenvolvimento visando arquiteturas abertas para hospitais de segundo e terceiro nível. As multinacionais detinham cerca de 50% da participação no mercado de monitoramento de pacientes na Índia em 2024, mas seus preços premium enfrentam pressão de substitutos locais que aproveitam a engenharia frugal e ciclos de serviço mais curtos.

A geração de evidências está ganhando importância à medida que os dispositivos médicos baseados em software e os modelos de IA buscam validação mais clara em ambientes indianos sob supervisão regulatória. Os provedores favorecem soluções comprovadamente integradas com os fluxos de consentimento da Missão Digital de Saúde Ayushman Bharat e os sistemas de informação hospitalar, enquanto reduzem alarmes falsos e a carga de trabalho dos clínicos. À medida que as cadeias de fornecimento se localizam e as análises amadurecem, a concorrência está migrando das vendas de equipamentos para resultados e tempo de atividade, reforçando os serviços gerenciados e o suporte ao ciclo de vida como diferenciais no mercado de monitoramento de pacientes na Índia.

A concorrência está migrando do hardware para plataformas de dados. Os fornecedores monetizam assinaturas de análises que sinalizam pontuações de risco, enquanto APIs abertas incentivam ecossistemas de aplicativos de terceiros. A conformidade com as Regras de Dispositivos Médicos 2017 da Organização Central de Controle de Padrões de Drogas tornou-se um requisito de entrada, favorecendo empresas com sistemas de qualidade robustos. À medida que os subsídios do programa de Incentivo Vinculado à Produção amadurecem, mais multinacionais estão localizando a montagem para corresponder aos pontos de preço domésticos, pressionando os incumbentes a se diferenciar por meio de IA e integração de fluxos de trabalho, em vez de equipamentos de capital puro.

Líderes do Setor de Monitoramento de Pacientes na Índia

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Abu Dhabi Investment Authority comprometeu USD 200 milhões por uma participação de 3% na Meril Life Sciences, avaliando a empresa em USD 6,6 bilhões e sinalizando confiança global na tecnologia médica indiana

- Março de 2024: O Ministro da Saúde Dr. Mandaviya inaugurou 13 plantas de dispositivos médicos com foco em monitores de cuidados intensivos, imagens e implantes corporais no âmbito do programa de Incentivo Vinculado à Produção

Escopo do Relatório do Mercado de Monitoramento de Pacientes na Índia

De acordo com o escopo deste relatório, o monitoramento de pacientes consiste em dispositivos e equipamentos utilizados para monitorar continuamente os parâmetros vitais de um paciente por meio de um monitor médico e coletar dados médicos e outras formas de dados de saúde.

O Mercado de Monitoramento de Pacientes na Índia é Segmentado por Tipo (Dispositivos, Serviços), Usuário Final (Hospitais Públicos Terciários, Hospitais Privados Corporativos, Clínicas Especializadas e de Especialidade Única, Provedores de Saúde Domiciliar, Centros Cirúrgicos Ambulatoriais) e Aplicação (Cardiologia, Respiratório, Neurologia, Cuidados Intensivos (UTI/UCI), Diabetes e Metabólico, Materno e Neonatal). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Tipo de Dispositivo | Monitores Multiparamétricos de Sinais Vitais |

| Dispositivos de Monitoramento Cardíaco | |

| Dispositivos de Monitoramento Respiratório | |

| Dispositivos de Monitoramento Fetal e Neonatal | |

| Dispositivos de Neuromonitoramento | |

| Dispositivos de Monitoramento Hemodinâmico e de Pressão | |

| Kits de Monitoramento Remoto de Pacientes | |

| Sensores e Patches Vestíveis | |

| Por Serviço e Oferta | Serviços de Instalação e Manutenção |

| Serviços de Treinamento e Educação | |

| Serviços de Monitoramento Remoto e Telessaúde | |

| Serviços de Integração de Dados e Interoperabilidade | |

| Serviços de Análise e Relatórios | |

| Operações de Monitoramento Gerenciado e Serviços de Triagem |

| Hospitais Públicos Terciários |

| Hospitais Privados Corporativos |

| Clínicas Especializadas e de Especialidade Única |

| Provedores de Saúde Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Cardiologia |

| Respiratório |

| Neurologia |

| Cuidados Intensivos (UTI/UCI) |

| Diabetes e Metabólico |

| Materno e Neonatal |

| Por Tipo | Tipo de Dispositivo | Monitores Multiparamétricos de Sinais Vitais |

| Dispositivos de Monitoramento Cardíaco | ||

| Dispositivos de Monitoramento Respiratório | ||

| Dispositivos de Monitoramento Fetal e Neonatal | ||

| Dispositivos de Neuromonitoramento | ||

| Dispositivos de Monitoramento Hemodinâmico e de Pressão | ||

| Kits de Monitoramento Remoto de Pacientes | ||

| Sensores e Patches Vestíveis | ||

| Por Serviço e Oferta | Serviços de Instalação e Manutenção | |

| Serviços de Treinamento e Educação | ||

| Serviços de Monitoramento Remoto e Telessaúde | ||

| Serviços de Integração de Dados e Interoperabilidade | ||

| Serviços de Análise e Relatórios | ||

| Operações de Monitoramento Gerenciado e Serviços de Triagem | ||

| Por Usuário Final | Hospitais Públicos Terciários | |

| Hospitais Privados Corporativos | ||

| Clínicas Especializadas e de Especialidade Única | ||

| Provedores de Saúde Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Aplicação | Cardiologia | |

| Respiratório | ||

| Neurologia | ||

| Cuidados Intensivos (UTI/UCI) | ||

| Diabetes e Metabólico | ||

| Materno e Neonatal | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de monitoramento de pacientes na Índia?

O tamanho do mercado de monitoramento de pacientes na Índia é de USD 2,87 bilhões em 2026 e tem previsão de atingir USD 4,16 bilhões até 2031 a uma CAGR de 7,68%.

Quais segmentos lideram a adoção no mercado de monitoramento de pacientes na Índia?

Os dispositivos lideraram com 84,92% de participação na receita em 2025, enquanto os serviços têm projeção de crescer a uma CAGR de 9,21% à medida que os provedores adotam monitoramento gerenciado e serviços de integração.

Quais são os usuários finais de crescimento mais rápido na Índia para monitoramento de pacientes?

Os provedores de saúde domiciliar são os usuários finais de crescimento mais rápido, com uma perspectiva de CAGR de 9,44%, sustentada por projetos-piloto de reembolso de telessaúde e pela queda nos custos dos sensores.

Qual aplicação clínica está se expandindo mais rapidamente no monitoramento de pacientes na Índia?

O monitoramento neurológico é a aplicação de crescimento mais rápido, com uma CAGR de 9,08%, à medida que os centros de trauma adicionam capacidade de monitoramento de pressão intracraniana, EEG e oximetria cerebral.

Quais estruturas de política mais influenciam o mercado de monitoramento de pacientes na Índia?

As Regras de Dispositivos Médicos 2017 da Organização Central de Controle de Padrões de Drogas, o intercâmbio de dados baseado em consentimento da Missão Digital de Saúde Ayushman Bharat, as normas de certificação do Bureau de Padrões da Índia e os incentivos do programa de Incentivo Vinculado à Produção para dispositivos médicos moldam a conformidade, a interoperabilidade e a localização.

Qual é o grau de concentração da concorrência entre os fornecedores no monitoramento de pacientes na Índia?

A concorrência é moderada, com as multinacionais detendo cerca de 49,60% da participação no mercado de monitoramento de pacientes na Índia em 2025, enquanto os players domésticos ganham espaço por meio de conteúdo local e agrupamento de serviços.

Página atualizada pela última vez em: