Tamanho e Participação do Mercado de Monitoramento Contínuo de Glicose (CGM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.09% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Contínuo de Glicose (CGM) por Mordor Intelligence

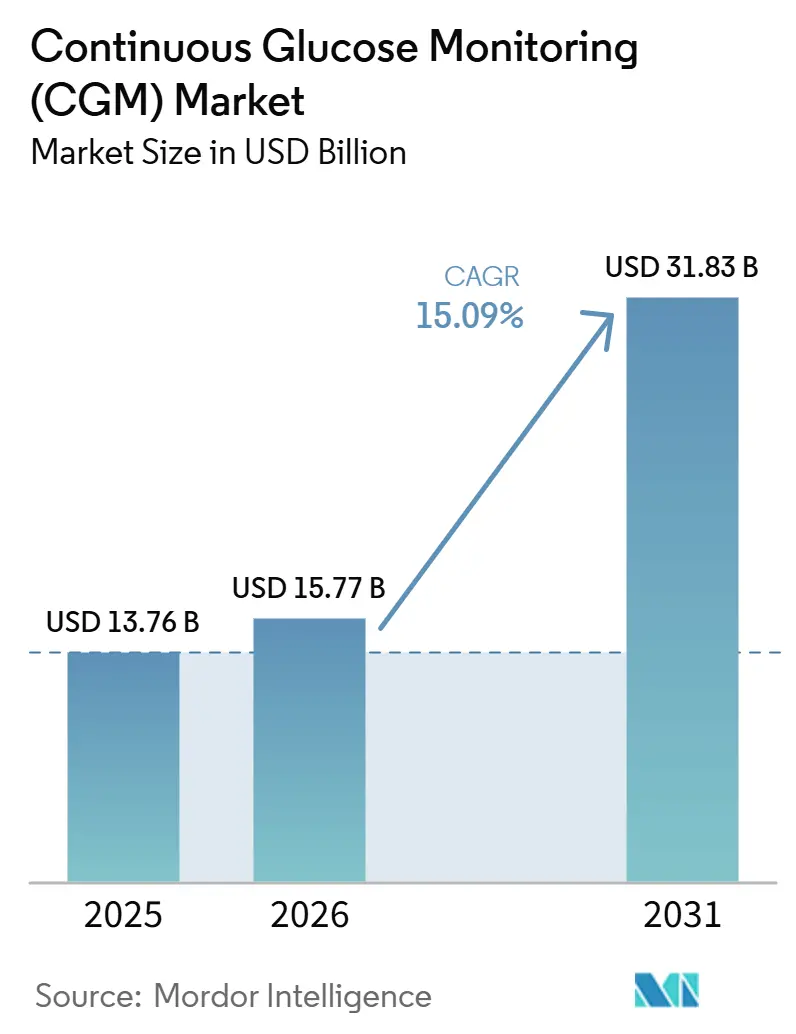

O tamanho do Mercado de Monitoramento Contínuo de Glicose deve crescer de 13,76 bilhões de USD em 2025 para 15,77 bilhões de USD em 2026 e tem previsão de atingir 31,83 bilhões de USD até 2031, a um CAGR de 15,09% no período de 2026 a 2031.

O crescimento robusto decorre da miniaturização de sensores, do reembolso favorável e da convergência entre bem-estar do consumidor e necessidade médica. A América do Norte lidera a geração de receita, mas a Ásia-Pacífico registra a adoção mais rápida à medida que a penetração de smartphones e a prevalência do diabetes convergem. A contínua convergência entre dispositivos e software cria fluxos de receita recorrentes que atraem os participantes estabelecidos a combinar hardware com assinaturas de análise. Enquanto isso, protótipos implantáveis e não invasivos fomentam expectativas de que o mercado de monitoramento contínuo de glicose se ampliará para casos de uso preventivos e voltados ao bem-estar.

Principais Conclusões do Relatório

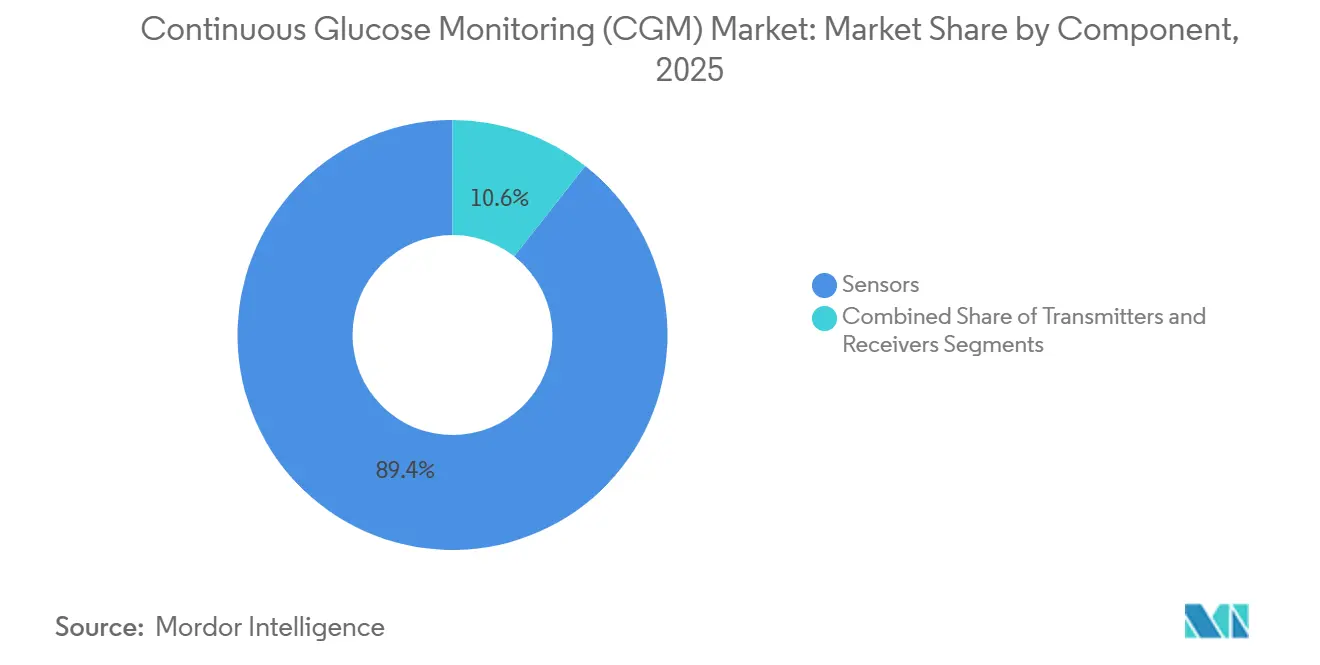

- Por componente, os sensores capturaram 89,35% da participação do mercado de monitoramento contínuo de glicose em 2025; os transmissores registraram as quedas mais rápidas no custo unitário, mas apenas um CAGR de 5,98% até 2031.

- Por usuário final, o uso doméstico e pessoal deteve uma participação de 73,62% no mercado de monitoramento contínuo de glicose em 2025, enquanto a adoção hospitalar está projetada para expandir a um CAGR de 18,05% até 2031.

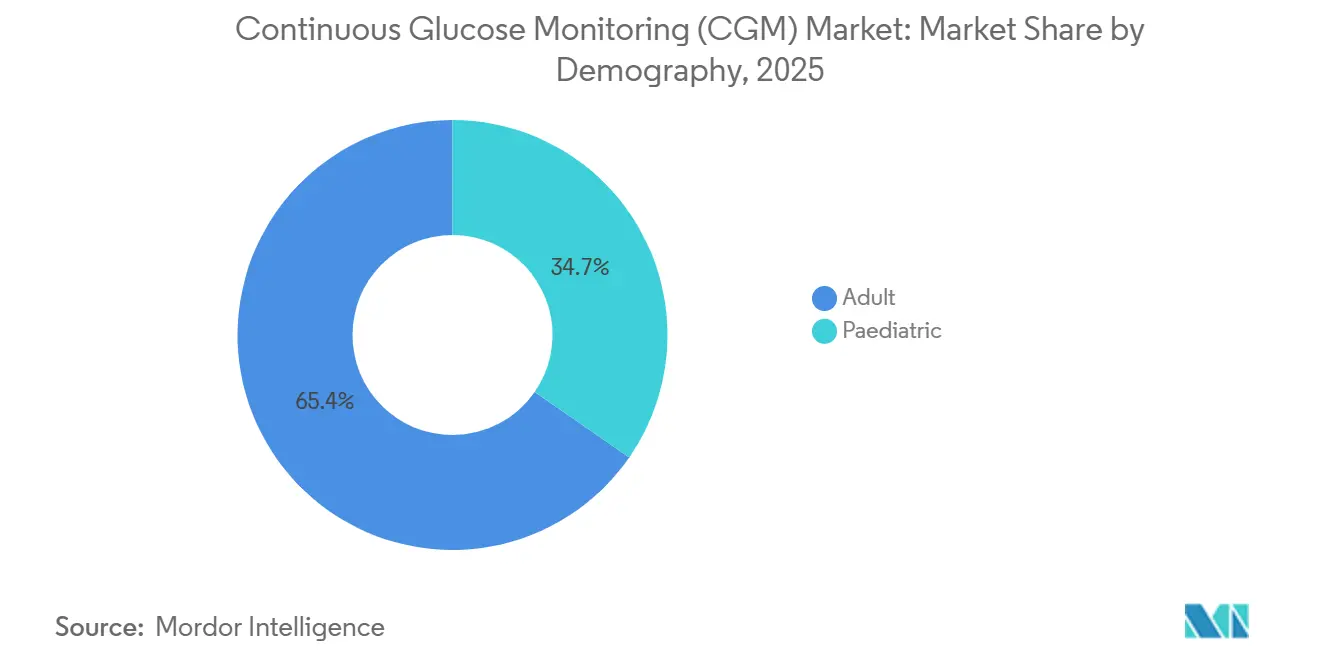

- Por demografia, os usuários pediátricos representaram 34,65% da receita de 2025 e avançam a um CAGR de 17,85% até 2031.

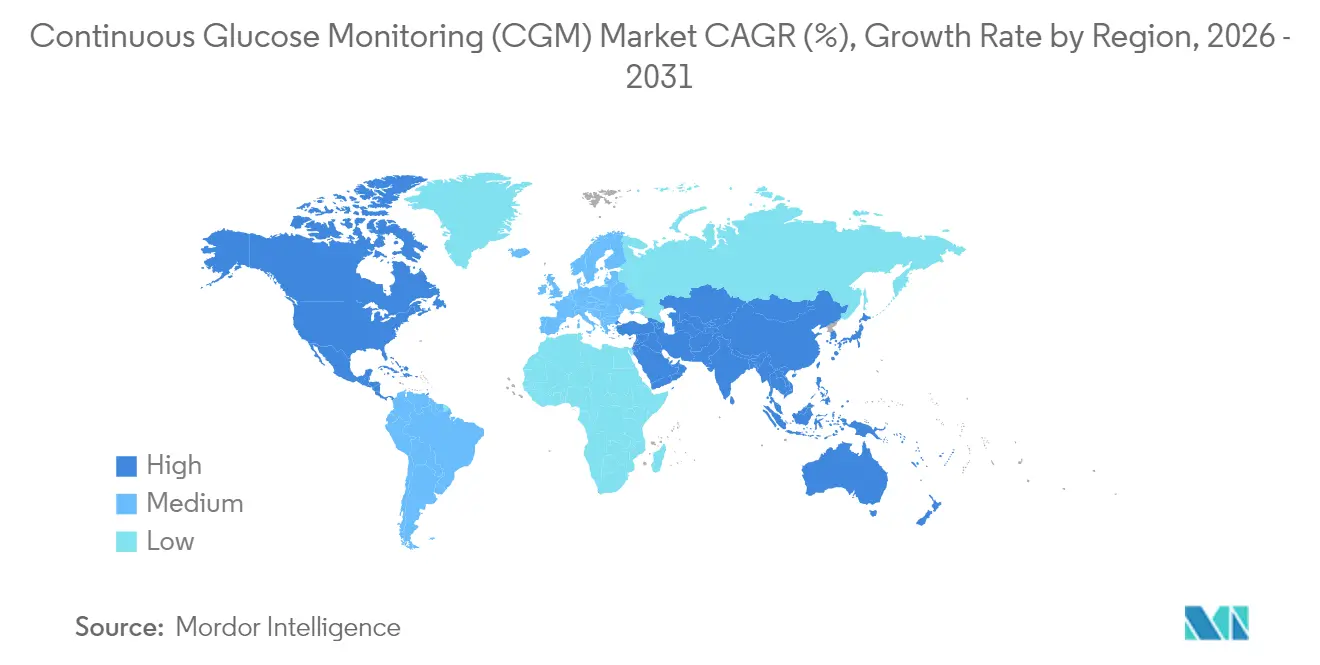

- Por geografia, a América do Norte manteve 50,55% de participação na receita em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 15,78% até 2031.

- Abbott Laboratories (52,83%), Dexcom (33,89%) e Medtronic (10,10%) controlaram juntos 96,82% das remessas de 2025, evidenciando a alta concentração do mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Contínuo de Glicose (CGM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de diabetes e diagnóstico mais precoce | +3.5% | Global; mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de monitoramento remoto e integração de telessaúde | +2.8% | América do Norte e UE lideram; Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Miniaturização de sensores e avanços em precisão | +2.2% | Global; centros de P&D na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão favorável de reembolso nos países da OCDE e na China | +2.0% | Países da OCDE e China; expandindo-se para mercados emergentes selecionados | Curto prazo (≤ 2 anos) |

| Expansão do bem-estar do consumidor além do diabetes diagnosticado | +1.8% | América do Norte e Europa como pioneiros; proliferação global em andamento | Longo prazo (≥ 4 anos) |

| Preços por assinatura reduzindo barreiras de entrada em países de baixa e média renda | +1.2% | Regiões de baixa e média renda, especialmente Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Diabetes e Diagnóstico Mais Precoce

A incidência acelerada sustenta a demanda estrutural porque o tipo 2 representa 96% dos casos e está afetando pessoas mais jovens na Ásia-Pacífico, onde a idade mediana de início agora fica abaixo dos 45 anos, criando horizontes de monitoramento de décadas, segundo a Federação Internacional de Diabetes. O rastreamento aprimorado com base em inteligência artificial identifica coortes de risco mais cedo, incentivando o uso preventivo de sensores. A política do Medicare de 2024 abriu o acesso para pacientes com diabetes tipo 2 com episódios hipoglicêmicos, ampliando instantaneamente a base segurada. A adoção pediátrica, já crescendo a um CAGR de 18,41%, acompanha essa onda à medida que os cuidadores veem o monitoramento contínuo como uma rede de segurança para ambientes escolares e esportivos.

Rápida Adoção de Monitoramento Remoto e Integração de Telessaúde

Os fluxos de dados em tempo real permitem que os médicos atendam mais pessoas sem equipe adicional, e os reembolsos por código CPT nos Estados Unidos recompensam os prestadores que implantam kits de monitoramento remoto de pacientes. Pacientes rurais nos Estados Unidos e em toda a Europa obtêm supervisão especializada sem longas viagens, melhorando a adesão e o controle glicêmico. Aplicativos nativos para smartphones reduzem os custos de receptores dedicados, diminuindo as barreiras para usuários mais jovens e familiarizados com tecnologia.

Miniaturização de Sensores e Avanços em Precisão

Avanços incrementais no design eletroquímico reduziram as leituras de Diferença Relativa Absoluta Média em até 30%, aumentando a confiança clínica e flexibilizando os cronogramas de calibração. O sensor implantável de 365 dias da Senseonics sinaliza uma transição de dispositivos descartáveis para soluções duráveis e de baixa manutenção [1]Senseonics Holdings, "Eversense E3 CGM System," senseonics.com. Protótipos de transistores eletroquímicos orgânicos têm agora o tamanho de uma moeda, apontando para futuros fatores de forma subcutâneos ou até totalmente não invasivos que prometem ampliar o mercado de monitoramento contínuo de glicose para além do diabetes.

Expansão Favorável de Reembolso nos Países da OCDE e na China

A introdução de novos códigos de fornecimento HCPCS em abril de 2024 permite que os prestadores nos Estados Unidos faturem em ciclos de 90 dias, simplificando a logística de reabastecimento e reduzindo o abandono por parte dos pacientes. Na China, os pagadores provinciais começaram a incluir sensores nos catálogos de benefícios para doenças crônicas, espelhando medidas adotadas anteriormente no Japão e na Alemanha. As expectativas unificadas da União Europeia para revisão pré-mercado simplificam os lançamentos transfronteiriços e reduzem os custos de conformidade. Coletivamente, o movimento de políticas reduz a exposição ao desembolso direto e catalisa o crescimento do volume entre as populações seguradas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e consumíveis | -1.5% | Global; mais forte em países de baixa e média renda e coortes sem seguro | Curto prazo (≤ 2 anos) |

| Preocupações de usabilidade com calibração e sobrecarga de dados | -0.8% | Global; adultos mais velhos e usuários avessos à tecnologia são os mais afetados | Médio prazo (2-4 anos) |

| Medicamentos para perda de peso com agonistas do receptor GLP-1 reduzindo a frequência de testes | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de segurança cibernética e privacidade de dados | -0.4% | Global; mercados com alta regulamentação impõem mandatos mais rígidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Consumíveis para Pagadores e Pacientes

Sensores que requerem substituição a cada 10 a 14 dias custam entre USD 100 e USD 200 por mês para os beneficiários do Medicare nos Estados Unidos após o co-seguro, pressionando rendas fixas[2]Centers for Medicare & Medicaid Services, "2024 Medicare Part B—Durable Medical Equipment Rates," cms.gov . Em países de baixa e média renda, os preços de varejo sem subsídio excedem os salários mensais médios. Embora os modelos de assinatura reduzam os custos de entrada, eles ainda estão fora do alcance de muitos. Contratos inovadores de pagamento por uso ou baseados em resultados poderiam mitigar os obstáculos financeiros, mas a implementação ampla ainda está em estágio inicial.

Medicamentos para Perda de Peso com Agonistas do Receptor GLP-1 Reduzindo a Frequência de Testes de Glicose

Os agonistas do receptor GLP-1 de grande sucesso melhoram a variabilidade glicêmica, potencialmente reduzindo a necessidade percebida de monitoramento constante. Evidências iniciais, no entanto, sugerem que combinar dados de CGM com a dosagem titulada de agonistas do receptor GLP-1 melhora a adesão e os resultados de controle de peso. Os prestadores agora utilizam curvas de glicose para personalizar regimes medicamentosos, transformando um aparente substituto em um impulsionador de demanda complementar. No entanto, alguns pacientes com números bem controlados podem adiar atualizações de sensores, moderando marginalmente o crescimento do mercado de monitoramento contínuo de glicose até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Dominam à Medida que o Valor Migra para Interfaces Ricas em Dados

Os sensores entregaram 89,35% da receita em 2025, sustentando um CAGR de 15,36% que reflete seu papel como ponto de contato fisiológico indispensável. A inovação contínua de materiais aumentou a vida útil de uso de 10 para 14 dias nos descartáveis convencionais, enquanto as variantes implantáveis prometem intervalos de troca anuais. A maior longevidade reduz diretamente os custos de propriedade ao longo da vida útil, tornando o tamanho do mercado de monitoramento contínuo de glicose para sensores o principal motor da expansão da receita total. O hardware de transmissores, por outro lado, registrou apenas um CAGR de 5,98%, à medida que os módulos Bluetooth de Baixa Energia e a arquitetura direta para smartphone tornam essa camada uma commodity. Os fornecedores de plataformas agora integram as funções do transmissor nos invólucros dos sensores ou em aplicativos para smartphone, pressionando as margens unitárias, mas conquistando os consumidores por meio de configurações simplificadas.

A química de sensores de segunda geração utiliza estabilização enzimática e membranas poliméricas para reduzir a deriva, permitindo algoritmos de dosagem de insulina mais agressivos e integração com sistemas de administração automatizada de insulina. As soluções implantáveis da Glucotrack e da Senseonics destacam uma migração em direção a dispositivos de baixo perfil e com pouca manutenção, que poderiam abrir nichos ocupacionais e esportivos anteriormente mal atendidos. À medida que os sensores evoluem para ativos semi-implantáveis, a análise de software e as assinaturas em nuvem acumulam uma parcela crescente da carteira, deslocando a criação de valor do hardware para os serviços de dados longitudinais.

Por Usuário Final: Cuidados Domiciliares Constroem uma Cultura de Autogestão

Os usuários domiciliares e pessoais já representam 73,62% da receita de 2025 e apresentam uma tendência de CAGR de 15,25% até 2031. A decisão da FDA de permitir a compra de sensores sem prescrição elimina a fricção da prescrição, permitindo que os consumidores façam atualizações diretamente quando novos recursos são lançados. Os reembolsos por monitoramento remoto de pacientes também motivam os médicos a prescrever sensores para cuidados proativos em vez de cuidados de crise, garantindo que o tamanho do mercado de monitoramento contínuo de glicose se expanda em conjunto com a infraestrutura de cuidados virtuais. Os ambientes hospitalares, embora menores com uma participação de 26,38%, mostram um impulso financeiro mais rápido, com um CAGR de 18,05%, à medida que as leituras contínuas ganham aceitação nos fluxos de trabalho perioperatórios e de cuidados intensivos, onde a hiperglicemia prolonga as internações.

A adoção domiciliar depende de aplicativos intuitivos que gamificam metas e alertam os cuidadores em tempo real. As APIs em nuvem alimentam dados em serviços de coaching de telediabetes, transformando gráficos episódicos de punção digital em insights comportamentais dinâmicos. No lado dos pacientes internados, a escassez de pessoal torna os feeds contínuos atraentes porque reduzem drasticamente as rodadas de testes manuais. Combinados, ambos os ambientes consolidam os usuários em torno de nuvens de dados unificadas, aumentando os custos de troca e reforçando os ecossistemas de software duopolísticos geridos por Abbott e Dexcom.

Por Demografia: Pediatria Lidera o Coorte de Alto Crescimento

O segmento pediátrico representou 34,65% do faturamento de 2025, mas avançou a um CAGR de 17,85%, superando a trajetória de 15,10% do segmento adulto. Escolas, equipes esportivas e aplicativos de monitoramento parental evidenciam como os fluxos de trabalho pediátricos divergem das normas adultas, impulsionando recursos de produtos personalizados, como alcance Bluetooth estendido e perfis discretos. Campanhas de saúde pública que defendem o diagnóstico precoce ampliam ainda mais o tamanho do mercado de monitoramento contínuo de glicose neste coorte, pois as necessidades de monitoramento ao longo da vida começam logo após o início da doença. A adoção por adultos permanece relevante, mas está cada vez mais concentrada em pacientes recém-diagnosticados em mercados emergentes e em adultos mais velhos em regimes de polifarmácia que aumentam o risco de hipoglicemia.

O progresso pediátrico também reflete o reconhecimento regulatório, como a aprovação pela FDA dos Estados Unidos de sensores calibrados de fábrica para pacientes com dois anos de idade ou mais, eliminando prescrições anteriores baseadas em faixa etária. Na Europa, os sistemas com marcação CE se integram a bombas de insulina para automatizar os ajustes basais, aliviando os encargos dos cuidadores. A ampliação da cobertura pelos planos de saúde escolar complementa essas medidas, garantindo o acesso precoce e incorporando a familiaridade com o CGM que se traduz em fidelidade de marca a longo prazo.

Análise Geográfica

A América do Norte reteve 50,55% de participação em 2025, apoiada por estruturas de seguro consolidadas e alta familiaridade com dispositivos. A região está prevista para adicionar USD 7,87 bilhões em vendas incrementais a um CAGR de 15,05% até 2031. A política do Medicare de abril de 2024 expandiu a elegibilidade para diabéticos tipo 2 com hipoglicemia documentada, desbloqueando um coorte adulto latente e garantindo crescimento unitário sustentado. O sistema de pagador único do Canadá alinha os formulários nacionalmente, suavizando as disparidades provinciais, enquanto as reformas de previdência social do México ampliam o reembolso de dispositivos nos centros urbanos.

A Ásia-Pacífico, agora com 18,85% de participação, registra o CAGR mais acentuado de 15,78%. A Lista Nacional de Medicamentos Reembolsáveis da China começou a testar a inclusão de sensores em 2025, e os fabricantes domésticos estão escalando para atender à demanda das cidades de segundo nível. A alta penetração de smartphones na Índia, aliada a aplicativos de seguro com pagamento conforme o uso, reduz as barreiras de entrada doméstica. O Japão e a Coreia do Sul mantêm alta adoção per capita porque as grandes empresas de eletrônicos de consumo incorporam módulos de glicose em dispositivos vestíveis multiuso, uma tendência que provavelmente se espalhará pelo Sudeste Asiático.

A Europa oferece crescimento de dígito médio único sustentado pela cobertura universal e aquisição coordenada. A Alemanha defende o CGM como padrão de cuidado para pacientes com diabetes tipo 1, enquanto o Plano de Longo Prazo do Serviço Nacional de Saúde do Reino Unido subsidia atualizações de hardware para modelos calibrados de fábrica. Os mercados da Europa Oriental emergem como espaço em branco; a República Tcheca e a Polônia introduziram financiamento piloto em 2025, aproveitando os fundos estruturais da União Europeia para modernizar o cuidado do diabetes.

Cenário Competitivo

O mercado de monitoramento contínuo de glicose é altamente concentrado: a Abbott controla 52,83% da receita de 2025, a Dexcom responde por 33,89% e a Medtronic representa 10,10%. Coletivamente, as três primeiras detêm 96,82%, deixando uma parcela muito pequena para participantes de nicho ou emergentes. Tal dominância financia pesquisa e desenvolvimento em larga escala, o que é evidente no lançamento pela Abbott de seu sensor de quarta geração com leituras integradas de cetonas, anunciado em junho de 2025. A Dexcom responde com um ecossistema de nuvem verticalmente integrado que sobrepõe análises preditivas às curvas brutas de glicose para aprimorar o fluxo de trabalho clínico.

As alianças estratégicas reforçam as vantagens competitivas dos participantes estabelecidos. A Abbott e a Medtronic assinaram um acordo global de compartilhamento de dados e integração de bombas em agosto de 2024, permitindo que os sensores Libre impulsionem os sistemas de circuito fechado da Medtronic. Simultaneamente, a Tandem Diabetes se associou à Abbott para codesenvolver sensores de duplo analito cobrindo glicose e cetonas para supervisão metabólica abrangente. A trégua de patentes entre Abbott e Dexcom no início de 2025 reduziu os litígios e abriu o licenciamento cruzado, acelerando os objetivos de miniaturização e tempo de uso.

Os disruptores emergentes miram espaços tecnológicos inexplorados. A Senseonics obteve a marcação CE para um sensor implantável de um ano; a RSP Systems publicou a validação revisada por pares de seu GlucoBeam óptico nos Relatórios Científicos da Nature, reportando precisão comparável às referências de punção digital. A Glucotrack avançou com um dispositivo implantável minimamente invasivo que utiliza espectroscopia de impedância e obteve aprovação do HREC australiano para seu ensaio clínico fundamental em maio de 2025. Ainda assim, as pesadas barreiras regulatórias e as exigências de evidências clínicas mantêm a concorrência em larga escala limitada, sustentando preços premium e altas margens brutas para o duopólio líder.

Líderes do Setor de Monitoramento Contínuo de Glicose (CGM)

Medtronic Plc

Dexcom, Inc.

Abbott Laboratories

Senseonics Holdings, Inc.

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Tandem Diabetes e Abbott iniciaram o co-desenvolvimento de uma plataforma de sensor de glicose-cetona destinada a mitigar o risco de cetoacidose diabética.

- Maio de 2025: Glucotrack obteve aprovação do Comitê de Ética em Pesquisa Humana da Austrália para iniciar ensaios clínicos para seu monitor contínuo de glicose no sangue implantável.

- Abril de 2025: O GlucoBeam óptico da RSP Systems obteve validação revisada por pares no Nature Scientific Reports, evidenciando precisão não invasiva equivalente à amostragem capilar.

- Agosto de 2024: Abbott e Medtronic formalizaram uma parceria para conectar os sensores FreeStyle Libre às bombas de insulina da Medtronic para terapia automatizada.

- Fevereiro de 2024: A FDA dos Estados Unidos emitiu uma carta de advertência citando deficiências de fabricação na planta da Dexcom em San Diego, motivando um roteiro de melhoria da qualidade.

Escopo do Relatório Global do Mercado de Monitoramento Contínuo de Glicose (CGM)

De acordo com o escopo do relatório, os pacientes podem gerenciar o diabetes tipo 1 ou tipo 2 com o uso de dispositivos de monitoramento contínuo de glicose (CGM), realizando menos testes de punção digital. Os níveis de açúcar no sangue são monitorados continuamente por um sensor localizado logo abaixo da pele. Os resultados são enviados por meio de um transmissor para um telefone celular ou tecnologia vestível. O mercado de monitoramento contínuo de glicose é segmentado por componente, usuário final e geografia. Por componente, o mercado é segmentado em sensores e duráveis. O segmento de usuário final é ainda dividido em hospitais/clínicas e domiciliar/pessoal. O relatório também abrange os tamanhos de mercado e previsões para os principais países em diferentes regiões. O tamanho do mercado é fornecido para cada segmento em termos de valor (USD).

| Sensores |

| Transmissores |

| Receptores |

| Hospitais / Clínicas |

| Domiciliar / Pessoal |

| Adulto |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Japão |

| Coreia do Sul | |

| China | |

| Índia | |

| Austrália | |

| Vietnã | |

| Malásia | |

| Indonésia | |

| Filipinas | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Irã | |

| Egito | |

| Omã | |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Sensores | |

| Transmissores | ||

| Receptores | ||

| Por Usuário Final | Hospitais / Clínicas | |

| Domiciliar / Pessoal | ||

| Por Demografia | Adulto | |

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Japão | |

| Coreia do Sul | ||

| China | ||

| Índia | ||

| Austrália | ||

| Vietnã | ||

| Malásia | ||

| Indonésia | ||

| Filipinas | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Irã | ||

| Egito | ||

| Omã | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monitoramento contínuo de glicose?

O tamanho do mercado de monitoramento contínuo de glicose é de 15,77 bilhões de USD em 2026, com um CAGR projetado de 15,09% até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os sensores, que já detêm 89,35% de participação, avançam a um CAGR de 15,36% devido à maior vida útil de uso e à maior precisão.

Por que a América do Norte é o maior mercado regional?

A expansão da cobertura do Medicare, a alta adoção de tecnologia e as estruturas de reembolso estabelecidas sustentam uma participação de receita de 50,55% e uma perspectiva de CAGR de 15,05%.

Como os medicamentos para perda de peso com agonistas do receptor GLP-1 afetam a demanda por CGM?

Embora um melhor controle glicêmico possa reduzir a frequência dos testes, os prestadores combinam cada vez mais o CGM com a terapia com agonistas do receptor GLP-1 para titulação de precisão, mitigando qualquer impacto negativo.

Quais avanços são esperados na tecnologia de CGM até 2031?

Sensores implantáveis de 365 dias e monitores ópticos não invasivos validados estão em desenvolvimento em estágio avançado, prometendo maior conforto e aplicações de bem-estar mais amplas.

Página atualizada pela última vez em: