Tamanho e Participação do Mercado de Monitoramento de Contêineres

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.50% CAGR |

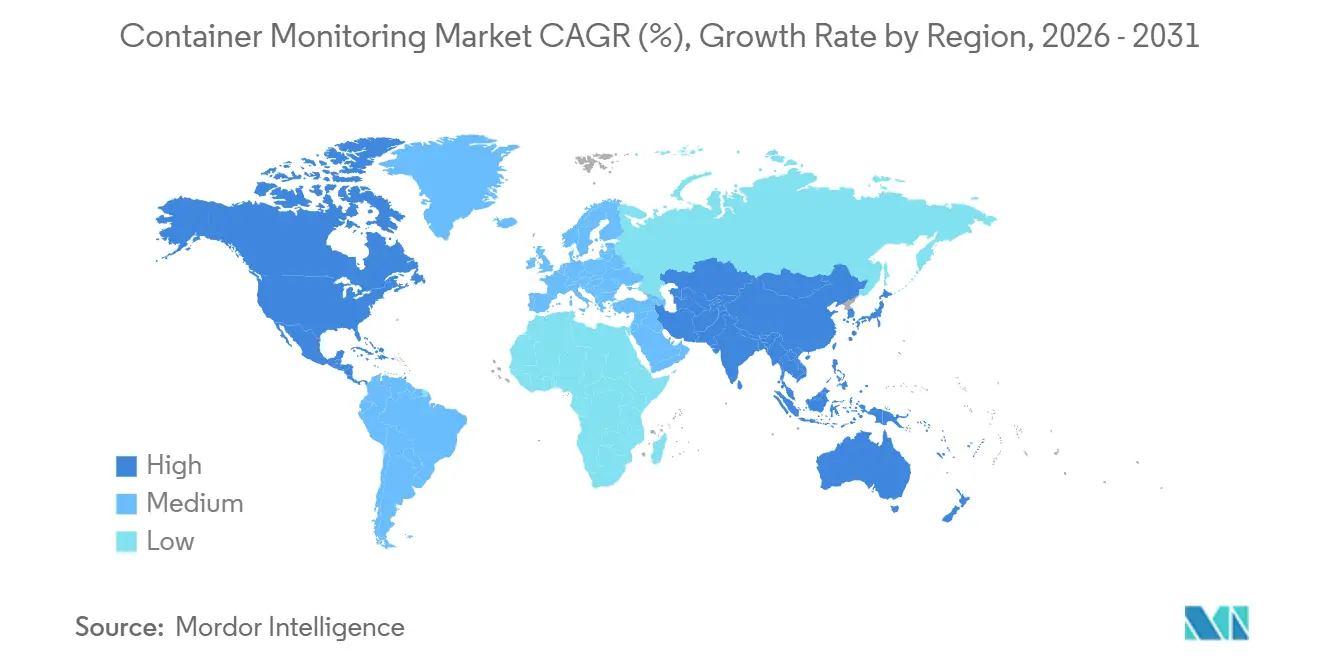

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

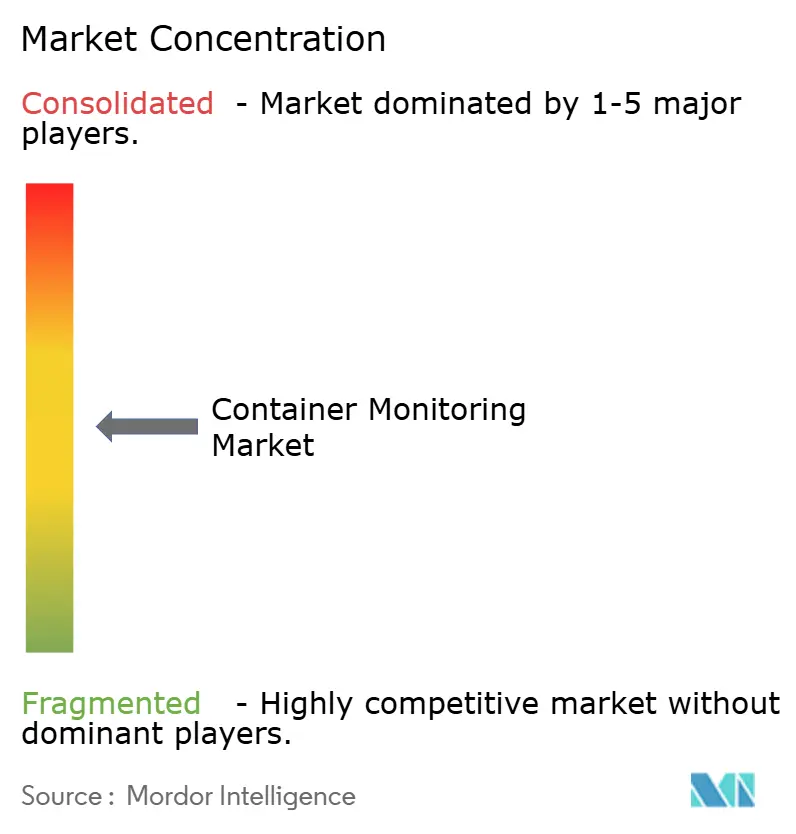

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento de Contêineres por Mordor Intelligence

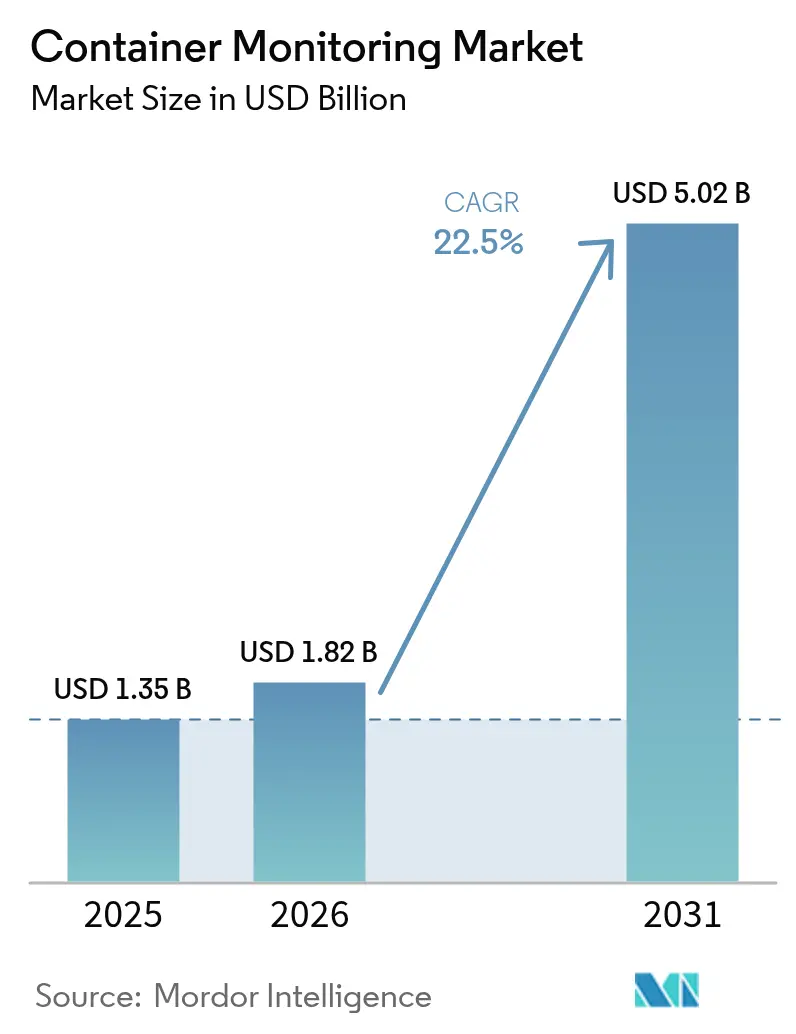

O tamanho do mercado de monitoramento de contêineres está projetado para expandir de USD 1,35 bilhão em 2025 e USD 1,82 bilhão em 2026 para USD 5,02 bilhões até 2031, registrando um CAGR de 22,5% entre 2026 e 2031. A rápida migração de máquinas virtuais para microsserviços em contêineres está amplificando o volume, a velocidade e a variedade da telemetria, criando demanda urgente por plataformas que correlacionam métricas, logs e rastreamentos em tempo quase real. A instrumentação baseada em eBPF agora captura eventos no nível do kernel com sobrecarga mínima de CPU, permitindo visibilidade de latência abaixo de um segundo em pods de curta duração, ao mesmo tempo que reduz os custos de ingestão de dados. As equipes de FinOps cada vez mais marcam métricas de custo na camada de contêineres, descobrindo recursos ociosos e impulsionando o redimensionamento automatizado. Estruturas de conformidade como o Regulamento de Resiliência Operacional Digital e a HIPAA começaram a exigir monitoramento contínuo de cargas de trabalho, acelerando ainda mais a adoção de ferramentas. A concorrência se concentra em análise de causa raiz assistida por inteligência artificial, pipelines de telemetria com padrões abertos e modelos de precificação que alinham a receita do fornecedor ao consumo do cliente.

Principais Conclusões do Relatório

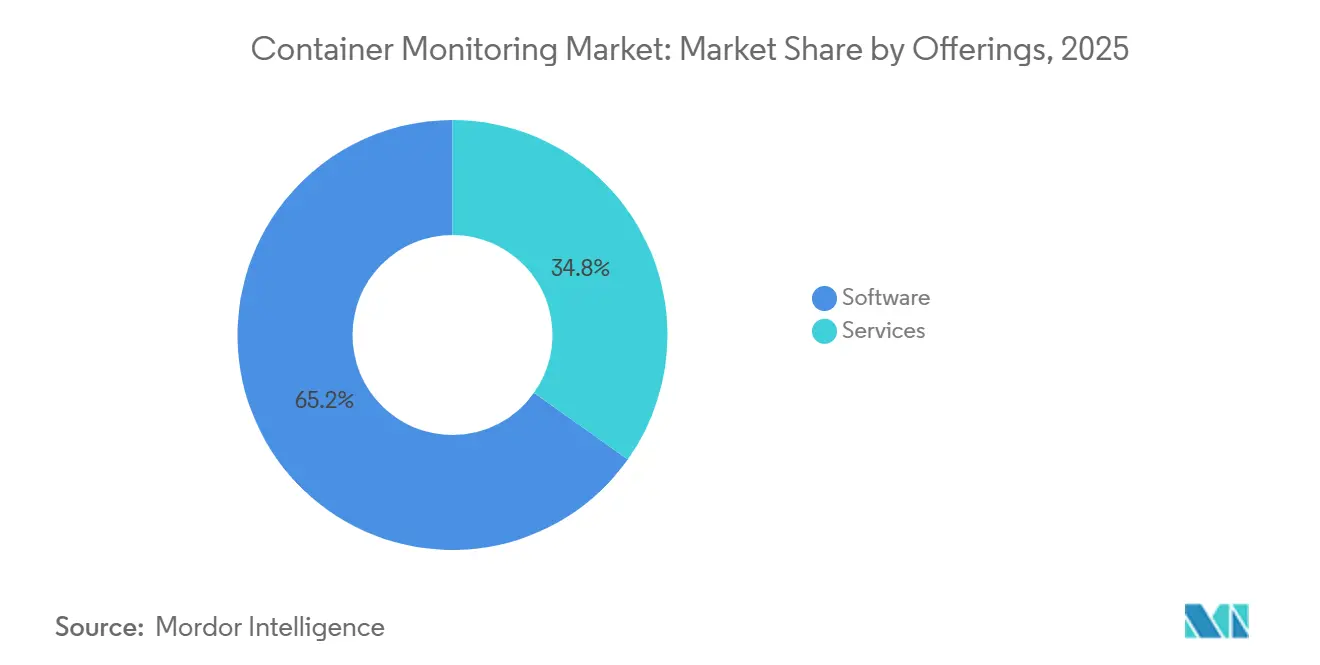

- Por ofertas, o software capturou 65,18% da participação do mercado de monitoramento de contêineres em 2025; os serviços têm previsão de superar todas as demais ofertas com um CAGR de 22,83% até 2031.

- Por modelo de implantação, as soluções baseadas em nuvem detinham 57,83% do tamanho do mercado de monitoramento de contêineres em 2025, enquanto as arquiteturas híbridas avançam a um CAGR de 22,58% no período 2026-2031.

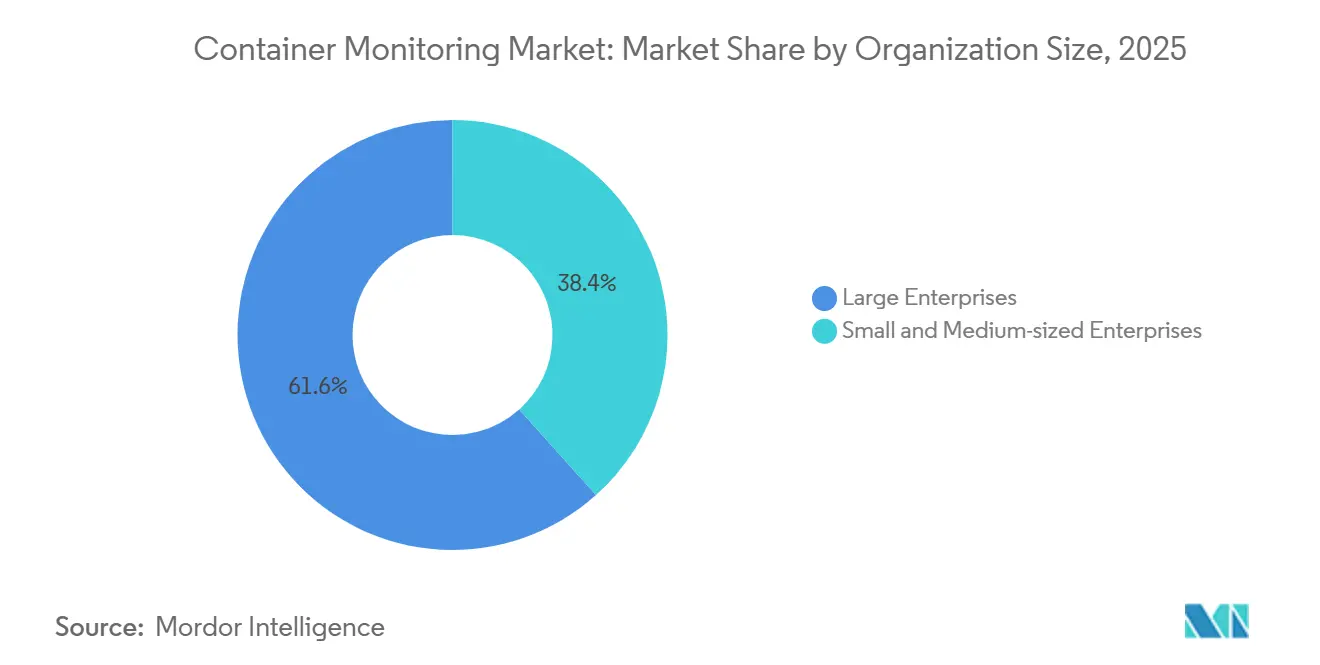

- Por tamanho da organização, as grandes empresas responderam por 61,64% dos gastos de 2025, enquanto as pequenas e médias empresas estão se expandindo a 22,91% durante o período de previsão.

- Por plataforma de contêineres, o Kubernetes liderou com 72,93% de participação do mercado de monitoramento de contêineres em 2025, mas o HashiCorp Nomad tem projeção de crescimento a um CAGR de 22,52% até 2031.

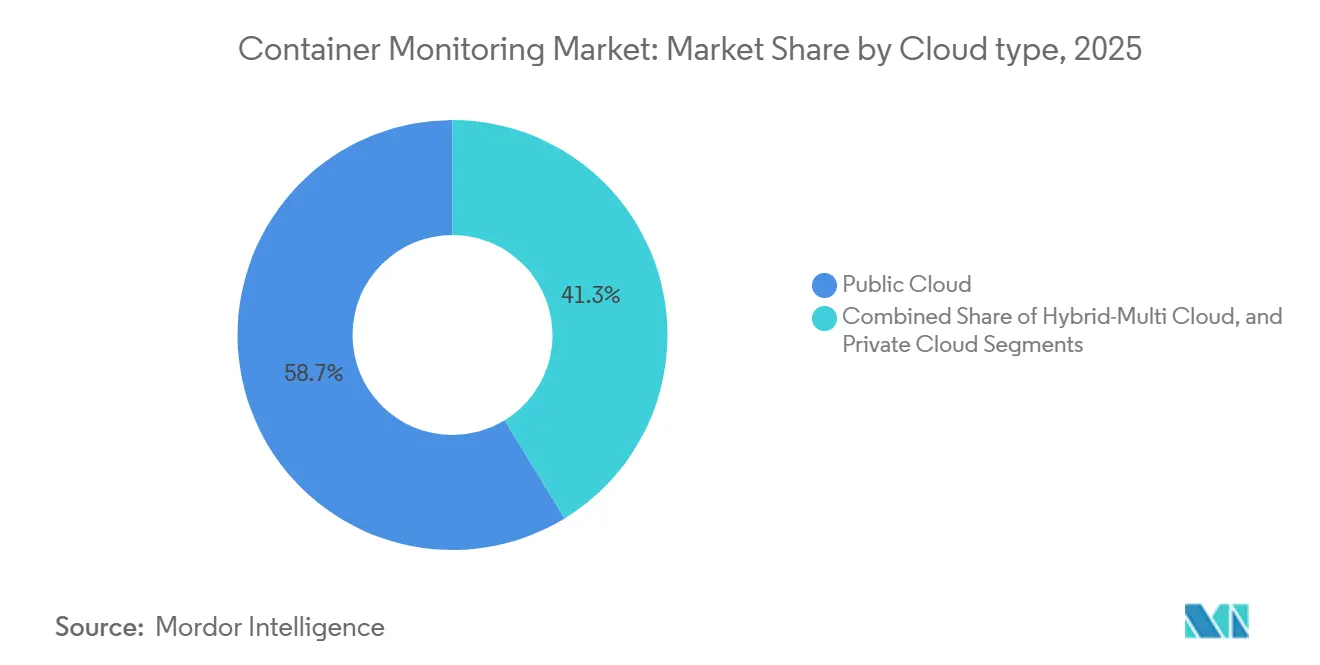

- Por tipo de nuvem, as implantações em nuvem pública representaram 58,74% da receita em 2025; a nuvem híbrida multinuvem é o subsegmento de crescimento mais rápido, com CAGR de 23,02% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações geraram 31,68% da receita de 2025, enquanto saúde e ciências da vida está posicionada para o maior CAGR de 23,16% até 2031.

- Por geografia, a América do Norte comandou 31,94% do mercado de monitoramento de contêineres em 2025; a Ásia-Pacífico tem previsão de avançar a um CAGR de 23,61% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento de Contêineres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Serviços Baseados em Nuvem | +4.2% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proliferação da Arquitetura de Microsserviços | +3.8% | Global (tecnologia da informação e telecomunicações, varejo) | Médio prazo (2 a 4 anos) |

| Cultura DevOps de Deslocamento para a Esquerda Impulsionando o Monitoramento Contínuo | +3.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescentes Mandatos de Conformidade e Segurança de Contêineres | +3.1% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Observabilidade Profunda e de Baixa Sobrecarga Habilitada por eBPF | +2.9% | Global (adoção inicial nos EUA) | Curto prazo (≤ 2 anos) |

| Pressões de Otimização de Custos de FinOps no Nível de Contêineres | +2.7% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Serviços Baseados em Nuvem

Os serviços gerenciados de Kubernetes — Amazon EKS, Azure AKS e Google GKE — eliminam a manutenção do plano de controle, mas introduzem cargas de trabalho altamente efêmeras que os agentes tradicionais não conseguem acompanhar. Coletores nativos de nuvem baseados em OpenTelemetry descobrem pods automaticamente e anexam contexto de rastreamento sem recompilação, oferecendo às equipes visibilidade de ponta a ponta mesmo quando os clusters são dimensionados automaticamente. A implantação em múltiplas nuvens distribui riscos e poder de negociação, mas fragmenta os formatos de telemetria, gerando demanda por painéis unificados com camadas de normalização de esquema. A precificação baseada em consumo reduz ainda mais as barreiras de entrada, permitindo que as organizações meçam os gastos com observabilidade em sincronia com o uso real de recursos.

Proliferação da Arquitetura de Microsserviços

Dividir monólitos em dezenas de serviços fracamente acoplados multiplica os saltos de rede e os pontos de falha. Um único processo de finalização de compra em comércio eletrônico pode agora percorrer microsserviços de estoque, pagamentos, envio e notificação, todos orquestrados em pods separados. O rastreamento distribuído injeta identificadores únicos em cada solicitação, enquanto sidecars de malha de serviço como o Istio propagam esse contexto entre linguagens. A Cloud Native Computing Foundation registrou que 61% das empresas executam contêineres em produção, ante 49% dois anos antes, sublinhando a marcha irreversível em direção aos microsserviços.[1] Cloud Native Computing Foundation, "Pesquisa Anual da CNCF 2024," cncf.io

Cultura DevOps de Deslocamento para a Esquerda Impulsionando o Monitoramento Contínuo

Os pipelines de integração contínua agora condicionam as implantações em produção a orçamentos de desempenho com a mesma rigorosidade que os testes funcionais. A reprodução de tráfego sintético em ambiente de homologação sinaliza regressões de telemetria precocemente, reduzindo o tempo médio de resolução. O NIST SP 800-190 recomendou incorporar varreduras de vulnerabilidades e aplicação de políticas em tempo de execução nos fluxos de trabalho de compilação, levando as equipes de DevOps a tratar as configurações de observabilidade como código versionado.[2]Instituto Nacional de Padrões e Tecnologia, "SP 800-190: Guia de Segurança para Contêineres de Aplicações," nist.gov A abordagem reduz o combate a incêndios pós-produção e eleva o monitoramento de seguro reativo a controle de qualidade proativo.

Observabilidade Profunda e de Baixa Sobrecarga Habilitada por eBPF

Os programas de Filtro de Pacotes Berkeley Estendido são executados dentro do kernel do Linux, capturando chamadas de sistema, pacotes de rede e operações de entrada/saída de arquivos com sobrecarga de CPU inferior a 1%. Fornecedores como Grafana Labs e Datadog empregam eBPF para instrumentar automaticamente até binários de código fechado, reduzindo drasticamente o atrito de implantação.[3]Grafana Labs, "Apresentando o Grafana Beyla," grafana.com As equipes de segurança aproveitam os mesmos ganchos para aplicar políticas de saída de confiança zero na camada de soquete sem descriptografar cargas úteis, satisfazendo as regras de privacidade em finanças e saúde. A visibilidade no nível do kernel une a telemetria de infraestrutura e de aplicação em um relógio unificado, aprimorando a correlação de causa raiz.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade da Cadeia de Ferramentas e Lacuna de Competências | –2.8% | Global (aguda em mercados emergentes) | Médio prazo (2 a 4 anos) |

| Escalada dos Custos de Armazenamento de Telemetria e Licenciamento | –2.3% | Global (pequenas e médias empresas mais afetadas) | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Observabilidade de Contêineres | –1.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Limites de Soberania de Dados sobre Fluxos de Telemetria Transfronteiriços | –1.6% | Europa, Oriente Médio, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Cadeia de Ferramentas e Lacuna de Competências

Muitas empresas gerenciam métricas do Prometheus, logs do Elasticsearch e rastreamentos do Jaeger em pipelines personalizados que se rompem sempre que uma versão de API muda. O próprio Kubernetes impõe uma curva de aprendizado acentuada — políticas de rede, volumes persistentes, proxies sidecar — de modo que poucos engenheiros conseguem também ajustar painéis de alta cardinalidade. A dependência de múltiplas interfaces de usuário fragmenta a resposta a incidentes, prolongando interrupções e reduzindo o entusiasmo por implantações mais amplas.

Escalada dos Custos de Armazenamento de Telemetria e Licenciamento

Rótulos de alta cardinalidade como pod_name, customer_id ou git_sha fazem explodir a cardinalidade das séries temporais, gerando terabytes por dia em grandes clusters. Os provedores de serviços de internet cobram taxas de saída, os fornecedores medem os bytes ingeridos e os auditores exigem retenção por vários anos, empurrando as contas de observabilidade para além dos orçamentos de infraestrutura. A redução de amostragem alivia os custos, mas perde granularidade precisamente quando as pistas de causa raiz estão ocultas em rastreamentos atípicos. A tensão força as equipes a priorizar cargas de trabalho críticas, deixando pontos cegos em serviços menos visíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: Os Serviços Escalam à Medida que a Complexidade Supera as Competências Internas

Os serviços têm projeção de expansão a um CAGR de 22,83% até 2031, superando ligeiramente a trajetória geral do tamanho do mercado de monitoramento de contêineres, apesar da liderança de receita do software de 65,18% em 2025. As organizações cada vez mais terceirizam a implantação, ajustam modelos de detecção de anomalias e gerenciam a fadiga de alertas, liberando os desenvolvedores para se concentrarem na velocidade de entrega de funcionalidades. Os agentes baseados em eBPF reduzem a pegada do software, mas o conhecimento para operacionalizá-los ainda exige taxas de consultoria premium.

As renovações anuais revelam que os clientes permanecem com os contratos gerenciados uma vez que os objetivos de nível de serviço melhoram; a rotatividade cai acentuadamente quando os fornecedores assumem os manuais operacionais 24 horas por dia, 7 dias por semana. Os integradores agrupam modelos de observabilidade como código no Git, alinhando as alterações de painel com os mesmos portões de revisão por pares que regem os lançamentos de aplicações. Essa prática recomendada de governança, inicialmente introduzida por parceiros de serviço, frequentemente se institucionaliza, ampliando a vantagem competitiva dos provedores.

Por Modelo de Implantação: O Híbrido Conecta Conformidade e Economia de Nuvem

Os ambientes híbridos estão avançando a um CAGR de 22,58%, reduzindo a diferença em relação aos modos nativos de nuvem que detinham 57,83% de participação em 2025. As empresas financeiras regidas pelo Regulamento de Resiliência Operacional Digital mantêm rastreamentos brutos de pagamento no local, mas enviam métricas agregadas para mecanismos de inteligência artificial em nuvem para dimensionamento preditivo. Os proxies de borda realizam redução de amostragem local para atender às regras de isolamento em defesa e infraestrutura crítica.

A nuvem pública domina os projetos greenfield graças aos planos de controle sem manutenção e à marcação granular de custos. No entanto, o aumento das taxas de saída e as leis de soberania de dados empurram até mesmo as startups para configurações híbridas, especialmente quando as contas mensais de nuvem revelam itens de linha para armazenamento de telemetria que rivalizam com os gastos em computação. Os fornecedores respondem com armazenamento em camadas — dados quentes na memória, dados mornos em armazenamentos de objetos, dados frios comprimidos em camadas de arquivamento mais baratas.

Por Tamanho da Organização: As Pequenas e Médias Empresas Aproveitam o Kubernetes Gerenciado para Nivelar o Campo

As pequenas e médias empresas estão registrando um CAGR de 22,91%, superando ligeiramente o crescimento das grandes empresas, apesar de controlarem apenas 38,36% dos gastos de 2025. Os clusters Kubernetes prontos para uso, provisionados via console web e cobrados por hora por nó, permitem que equipes enxutas implantem sem contratar engenheiros de plataforma. A observabilidade com preço baseado em consumo se combina perfeitamente, oferecendo níveis de entrada que incluem cotas de 10.000 spans por minuto sem custo.

As grandes empresas, no entanto, ainda movimentam os valores absolutos em dólares, conectando múltiplos clusters entre regiões para recuperação de desastres. Elas exigem controle de acesso baseado em funções em painel único e integração com sistemas de emissão de tickets, funcionalidades que distorcem os roteiros de pesquisa e desenvolvimento em direção às SKUs empresariais. Os fornecedores, portanto, segmentam seus catálogos — planos SaaS para pequenas e médias empresas com assistentes de conexão por clique, e ofertas empresariais locais com suporte a Módulo de Segurança de Hardware.

Por Plataforma de Contêineres: A Hegemonia do Kubernetes Enfrenta a Ascensão do Nomad Centrado na Borda

O Kubernetes detinha 72,93% das cargas de trabalho de 2025, consolidando seu papel como orquestrador padrão. No entanto, o binário leve do HashiCorp Nomad e a integração com Consul/Vault impulsionam um CAGR de 22,52% na borda, onde plataformas de petróleo isoladas ou quiosques de varejo carecem de recursos para um plano de controle com múltiplos componentes. O Docker Swarm continua em declínio gradual à medida que as organizações reescrevem pilhas legadas para portabilidade de gráficos Helm.

Os fornecedores de monitoramento priorizam os operadores Kubernetes — definições de recursos personalizados que implantam DaemonSets para coletores e gerenciam atualizações automáticas — aprofundando assim o aprisionamento tecnológico. Os provedores com foco no Nomad conquistam um nicho com binários compactos e servidores de licença compatíveis com operação offline. O Apache Mesos permanece uma opção especializada para agendamento misto de big data e contêineres, mas apresenta pouca adoção líquida incremental.

Por Tipo de Nuvem: A Complexidade da Nuvem Híbrida Multinuvem Eleva os Painéis de Visão Única

As nuvens públicas retiveram 58,74% dos gastos de 2025, impulsionadas por serviços gerenciados e alcance de rede global. A nuvem híbrida multinuvem é o ponto de destaque, avançando a 23,02% à medida que as empresas dividem cargas de trabalho entre Amazon, Microsoft e Google para reduzir o poder dos fornecedores e atender às regras jurisdicionais. As nuvens privadas persistem nos setores de defesa e infraestrutura crítica nacional, mas a maioria das discussões sobre roteiros agora pressupõe eventual adjacência à nuvem para camadas de análise.

A observabilidade unificada torna a heterogeneidade de nuvem invisível. Os coletores OpenTelemetry normalizam os logs do Amazon CloudWatch, as métricas do Google Cloud Operations e os rastreamentos do Azure Monitor antes de encaminhá-los para um lago central. Essa abstração amortece as trocas de provedor e esclarece a atribuição de custos, alimentando os painéis de FinOps que reequilibram as cargas de trabalho de acordo com a arbitragem de instâncias spot.

Por Setor do Usuário Final: A Saúde Impulsionada pela Conformidade Supera os Pioneiros de Alta Tecnologia

Saúde e ciências da vida lideram o gráfico de crescimento com um CAGR de 23,16%, impulsionadas pelos mandatos da HIPAA para trilhas de auditoria imutáveis sobre fluxos de dados de pacientes. Os módulos de Prontuário Eletrônico de Saúde em contêineres agora emitem rastreamentos estruturados, gravando hashes de informações de saúde protegidas em vez de identificadores em texto simples, o que satisfaz as auditorias de privacidade e ao mesmo tempo permite a triagem de causa raiz.

Tecnologia da informação e telecomunicações dominaram a receita de 2025 com 31,68%, refletindo os picos de consumo de mídia de streaming e a ubiquidade das plataformas SaaS. As instituições financeiras incorporam Objetivos de Nível de Serviço de latência em gateways de pagamento — tempos de ponta a ponta abaixo de 100 ms não são mais aspiracionais, mas limiares regulatórios publicados. O varejo de comércio eletrônico apoia-se no dimensionamento automático para suportar os picos da Black Friday; a observabilidade impulsiona o redimensionamento de capacidade que economiza milhões em nós superprovisionados. A manufatura implanta clusters robustecidos em chãos de fábrica, combinando feeds de sensores de tecnologia operacional com análises de tecnologia da informação para prever falhas de equipamentos em segundos, não em horas.

Análise Geográfica

A América do Norte deteve 31,94% da receita de 2025, ancorada pelas empresas nativas de nuvem do Vale do Silício e pelas fintechs de Wall Street que executam milhares de clusters em zonas de disponibilidade. As agências federais dos Estados Unidos adotaram os Benchmarks de Segurança do Kubernetes em 2025, obrigando os principais contratados a incluir monitoramento em tempo real nas propostas de projetos. Os principais bancos do Canadá espelham esses controles, enquanto as plantas automotivas do México implementam coletores de borda que armazenam rastreamentos durante a conectividade intermitente, fazendo o upload quando a largura de banda fica disponível durante a noite.

A Ásia-Pacífico está avançando rapidamente a um CAGR de 23,61% até 2031. Os decretos de nuvem soberana da China impulsionaram os provedores domésticos a incorporar agentes de observabilidade como complementos padrão, transformando o monitoramento em um utilitário incluído em vez de uma venda adicional. A Lei de Proteção de Dados Pessoais Digitais da Índia limita a saída de métricas, de modo que os hiperescaladores abriram zonas regionais com camadas de armazenamento no país, elevando imediatamente o tamanho do mercado de monitoramento de contêineres em Bangalore e Hyderabad. As reformas de fábricas da Indústria 4.0 do Japão exigem painéis de latência para células robóticas; as operadoras de telecomunicações da Coreia do Sul incorporam SLAs de monitoramento em contratos de fatiamento de redes 5G.

A trajetória da Europa se alinha mais ao ritmo regulatório do que ao puro entusiasmo tecnológico. O Regulamento de Resiliência Operacional Digital, em vigor desde janeiro de 2025, obriga as entidades financeiras a realizar testes de estresse em sistemas de tecnologia da informação sob cargas de produção ao vivo, criando um mandato rígido para telemetria granular. As montadoras alemãs monitoram atualizações de software over-the-air para milhões de veículos, impulsionando armazenamentos de rastreamento em escala de petabytes. A França e o Reino Unido enfatizam a residência de dados, recorrendo a revendedores regionais de nuvem certificados sob a ISO 27001 para hospedar lagos de telemetria. O Oriente Médio e a África ficam atrás em gastos absolutos, mas registram crescimento de dois dígitos onde construções hiperescaladas financiadas por governos soberanos em Riad e Abu Dhabi exigem pilhas de observabilidade certificadas.

Cenário Competitivo

Fornecedores tradicionais de gerenciamento de desempenho de aplicações, disruptores nativos de nuvem e guardiões de código aberto compartilham o campo de batalha. Datadog, Dynatrace, Splunk, New Relic e AppDynamics da Cisco agrupam assistentes de inteligência artificial que identificam sinais dourados anômalos — latência, tráfego, erros, saturação — sem consultas personalizadas. Grafana Labs e Elastic administram comunidades em torno de painéis abertos e linguagens de consulta, monetizando por meio de camadas SaaS hospedadas com suporte empresarial. Sysdig e Aqua migram da segurança de contêineres para a visibilidade em tempo de execução, oferecendo agentes únicos que transmitem eventos de segurança e desempenho.

Os ecossistemas de parceiros importam tanto quanto as listas de funcionalidades. Os hiperescaladores listam coletores de terceiros em seus marketplaces, permitindo aquisição por clique que contorna longas revisões de risco de fornecedores. O OpenTelemetry elimina o aprisionamento de formato de dados, forçando os fornecedores a se diferenciarem pela sofisticação analítica e integração de fluxo de trabalho, em vez de protocolos proprietários. A relação preço-valor tende para baixo à medida que startups entrantes cortejam pequenas e médias empresas sensíveis a custos com limites de ingestão "sempre gratuitos" e cobrança por span.

A consolidação é inevitável: os pesos-pesados adquirem mecanismos de compressão de nicho ou startups de coletores de borda para fechar lacunas em múltiplas nuvens. No entanto, o código aberto permanece um contrapeso potente, com a CNCF incubando projetos que tornam commodities as funcionalidades premium de ontem. A escassez de talentos mantém a receita de serviços gerenciados elevada; as empresas terceirizam com prazer a infraestrutura de telemetria 24 horas por dia, 7 dias por semana para especialistas, especialmente quando cada minuto de tempo de engenheiro de confiabilidade de site economizado se traduz em novos lançamentos voltados ao cliente.

Líderes do Setor de Monitoramento de Contêineres

Datadog, Inc.

Dynatrace, LLC

Splunk Inc.

New Relic, Inc.

Sysdig, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O relatório do segundo trimestre fiscal de 2026 da Dynatrace mostrou receita recorrente anual superior a USD 1,6 bilhão, citando 70% dos novos contratos agrupando módulos Kubernetes.

- Agosto de 2025: A Grafana Labs apresentou o Grafana Cloud Kubernetes Monitoring, uma oferta gerenciada compatível com Prometheus com painéis de modo de falha pré-construídos.

- Junho de 2025: A Cloudflare apresentou Contêineres em versão beta pública, combinando implantação global na borda com métricas e logs integrados.

- Maio de 2025: A Microsoft lançou o agente OpenTelemetry em disponibilidade geral e o painel Aspire para Azure Container Apps, com suporte de um agente de engenharia de confiabilidade de site baseado em inteligência artificial.

Escopo do Relatório do Mercado Global de Monitoramento de Contêineres

O monitoramento de contêineres é a atividade de monitorar o desempenho de contêineres de microsserviços em diferentes ambientes para otimizar e melhorar seu desempenho. O monitoramento de contêineres é uma capacidade importante exigida por aplicações construídas em arquiteturas modernas de microsserviços para garantir desempenho ideal. Ele fornece às equipes de tecnologia da informação uma visão geral rápida para desenvolver e implantar aplicações rapidamente usando os princípios de DevOps. Os contêineres são transitórios e são críticos para monitorar em comparação com as aplicações tradicionais executadas em servidores virtuais ou servidores bare metal.

O Relatório do Mercado de Monitoramento de Contêineres é Segmentado por Ofertas (Software, Serviços), Modelo de Implantação (Baseado em Nuvem, Local, Híbrido), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Plataforma de Contêineres (Kubernetes, Docker Swarm, Apache Mesos, HashiCorp Nomad, Outros Ambientes de Execução), Tipo de Nuvem (Nuvem Pública, Nuvem Privada, Nuvem Híbrida Multinuvem), Setor do Usuário Final (Tecnologia da Informação e Telecomunicações, BFSI, Varejo e Comércio Eletrônico, Manufatura e Industrial, Saúde e Ciências da Vida, Outros Setores do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Kubernetes |

| Docker Swarm |

| Apache Mesos |

| HashiCorp Nomad |

| Outros Ambientes de Execução |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida Multinuvem |

| Tecnologia da Informação e Telecomunicações |

| BFSI |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Saúde e Ciências da Vida |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Ofertas | Software | |

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Plataforma de Contêineres | Kubernetes | |

| Docker Swarm | ||

| Apache Mesos | ||

| HashiCorp Nomad | ||

| Outros Ambientes de Execução | ||

| Por Tipo de Nuvem | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida Multinuvem | ||

| Por Setor do Usuário Final | Tecnologia da Informação e Telecomunicações | |

| BFSI | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura e Industrial | ||

| Saúde e Ciências da Vida | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de monitoramento de contêineres até 2031?

O tamanho do mercado de monitoramento de contêineres tem previsão de atingir USD 5,02 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro da observabilidade de contêineres?

Os serviços têm projeção de expansão a um CAGR de 22,83%, o mais alto entre todas as ofertas.

Por que as empresas de saúde estão investindo fortemente em monitoramento de contêineres?

Os mandatos de trilha de auditoria da HIPAA exigem visibilidade imutável e em tempo real sobre os fluxos de dados de pacientes, impulsionando um CAGR previsto de 23,16% para cargas de trabalho de saúde e ciências da vida.

Qual é o papel do eBPF na observabilidade moderna?

O eBPF é executado dentro do kernel do Linux, capturando eventos de baixo nível com sobrecarga de CPU inferior a 1%, permitindo visibilidade de contêineres profunda e eficiente.

Como as estratégias de nuvem híbrida multinuvem estão influenciando a escolha de ferramentas de monitoramento?

O CAGR de 23,02% da nuvem híbrida multinuvem impulsiona a demanda por plataformas que normalizam a telemetria entre AWS, Azure e Google Cloud, mantendo os dados regulamentados na região.

Página atualizada pela última vez em: