Tamanho e Participação do Mercado Europeu de Monitoramento Contínuo de Glicose

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

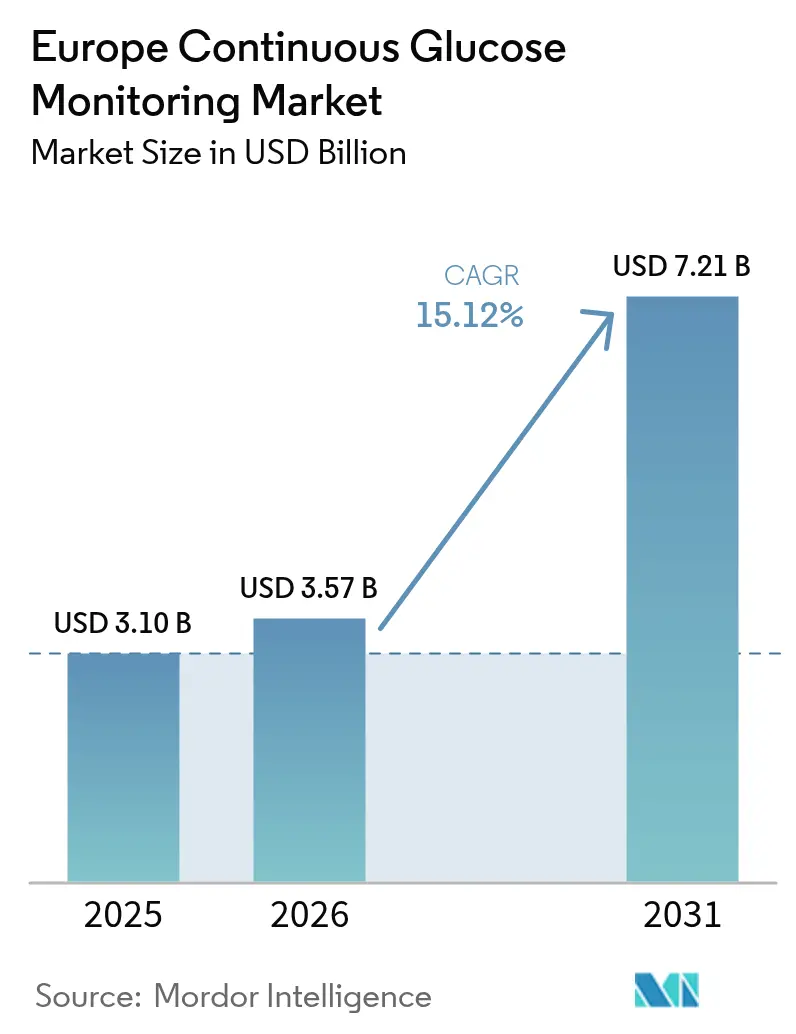

| Tamanho do mercado no ano base (2025) | 3.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

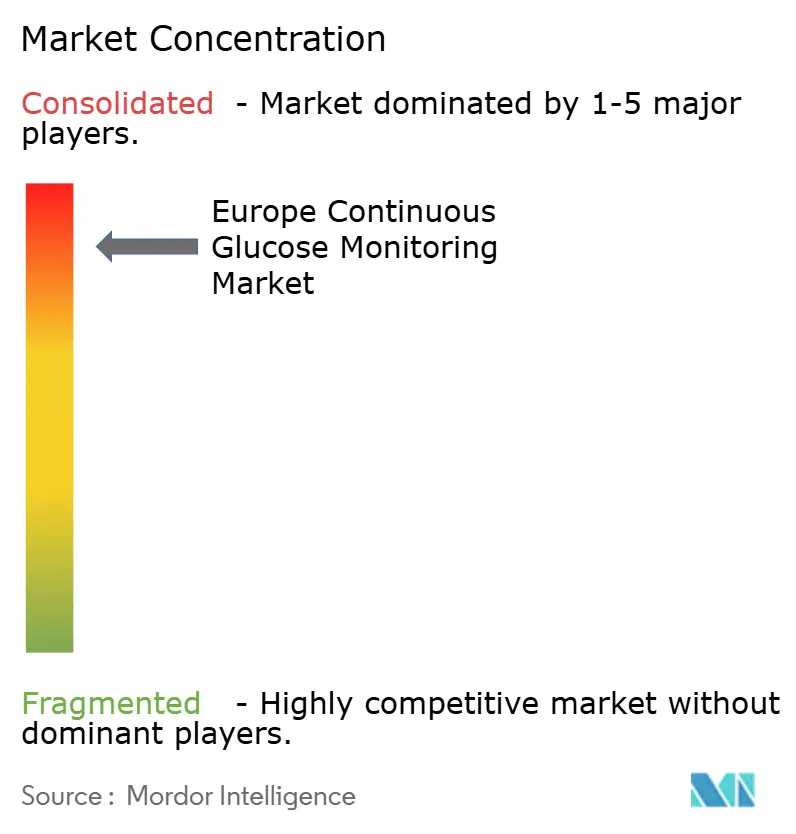

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Monitoramento Contínuo de Glicose por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de monitoramento contínuo de glicose cresça de USD 3,10 bilhões em 2025 para USD 3,57 bilhões em 2026, com previsão de atingir USD 7,21 bilhões até 2031 a um CAGR de 15,12% no período 2026-2031. A expansão reflete reformas de reembolso em toda a Europa, a acelerada integração da telessaúde e o conjunto de normas EU-MDR que harmoniza as aprovações de dispositivos. Alemanha, França e Reino Unido permanecem os principais centros de demanda, à medida que as seguradoras estatutárias ampliam a cobertura para o Diabetes Tipo 1 e o Tipo 2 tratado com insulina. A localização da fabricação — mais notavelmente a planta irlandesa de EUR 300 milhões da Dexcom e o hub ampliado da Abbott em Dublin — reduz a exposição às importações e posiciona a região como base de produção de sensores. A intensidade competitiva é moderada: Abbott, Dexcom e Medtronic ainda controlam cerca de 70% da receita, mas Senseonics e i-SENS obtêm novas Marcas CE que introduzem opções de uso prolongado e menor custo.

Principais Conclusões do Relatório

- Por componente, os sensores capturaram 81,74% da participação do mercado europeu de monitoramento contínuo de glicose em 2025; os transmissores têm projeção de crescimento a um CAGR de 14,40% até 2031.

- Por usuário final, o uso domiciliar/pessoal representou 71,68% do tamanho do mercado europeu de monitoramento contínuo de glicose em 2025, enquanto os ambientes hospitalares/clínicos devem expandir a um CAGR de 15,45% até 2031.

- Por demografia, os usuários adultos representaram 62,10% da receita em 2025, enquanto as aplicações pediátricas têm previsão de registrar o CAGR mais rápido de 15,55% até 2031.

- Por geografia, a Alemanha liderou com 22,30% de participação na receita em 2025; o país também tem projeção de registrar o maior CAGR regional de 16,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Monitoramento Contínuo de Glicose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Prevalência de Diabetes na Europa | +2.8% | Alemanha, França, Reino Unido (maior impacto); restante da Europa | Longo prazo (≥4 anos) |

| Expansão do Reembolso para Dispositivos de Monitoramento Contínuo de Glicose | +3.2% | Alemanha, França, Reino Unido; extensão para Itália e Espanha | Médio prazo (2-4 anos) |

| Avanços em Sensores Vestíveis de Fácil Utilização | +2.1% | Em toda a UE; centros de P&D na Irlanda e Suíça | Médio prazo (2-4 anos) |

| Demanda Impulsionada pela Telessaúde para Monitoramento Remoto | +1.9% | Em toda a UE, apoiada por políticas de saúde digital pós-COVID | Curto prazo (≤2 anos) |

| Integração Nacional de Prontuário Eletrônico com Dados de Monitoramento Contínuo de Glicose | +1.7% | Alemanha, França, Reino Unido, Países Baixos liderando a adoção | Longo prazo (≥4 anos) |

| Automação da Fabricação Reduzindo o Custo dos Sensores | +1.4% | Centros de produção na Irlanda, Alemanha, Suíça | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência de Diabetes na Europa

O impulso do mercado europeu de monitoramento contínuo de glicose está ancorado nos 65,6 milhões de adultos que atualmente vivem com diabetes, número projetado para chegar a 72,4 milhões até 2050[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 11ª Edição," idf.org . O início mais precoce do Diabetes Tipo 2 na Europa Oriental amplia o conjunto de pacientes endereçáveis além do foco histórico no Tipo 1. Estudos de coorte alemães mostram melhorias na HbA1c para 7,13% entre usuários de monitoramento contínuo de glicose versus 7,66% para não usuários, fortalecendo a confiança dos médicos. Os endocrinologistas prescrevem cada vez mais o monitoramento contínuo de glicose no momento do diagnóstico, em vez de após a falha do teste de punção digital, incorporando a tecnologia como gestão de primeira linha. Esse impulso epidemiológico sustenta o mercado europeu de monitoramento contínuo de glicose mesmo durante desacelerações econômicas.

Expansão do Reembolso para Dispositivos de Monitoramento Contínuo de Glicose

A cobertura estatutária na Alemanha desde 2016, a ampliação da listagem do Assurance Maladie na França em 2024 e o programa FreeStyle Libre do NHS England eliminam coletivamente as barreiras de custo inicial. Os usuários reembolsados verificam a glicose 16,3 vezes por dia, em comparação com 4 a 6 testes de punção digital. Os pagamentos previsíveis fomentam o investimento dos fabricantes no pipeline e a produção em escala. Itália e Espanha espelham o caminho político por meio de licitações regionais, criando um efeito dominó em toda a Europa Meridional. A onda de reembolso sustenta uma visibilidade de receita de dois dígitos para o mercado europeu de monitoramento contínuo de glicose até 2030.

Avanços em Sensores Vestíveis de Fácil Utilização

Designs sem calibração, pareamento com smartphones e alertas de tendência baseados em inteligência artificial aumentam a adesão. O monitoramento contínuo de glicose com aprendizado de máquina da Roche obteve a Marca CE em 2024, oferecendo sugestões automatizadas de dosagem[2]Roche Holding AG, "Roche Recebe Marca CE para Novo Sistema de Monitoramento Contínuo de Glicose," roche.com . O Simplera Sync da Medtronic estende o uso para 7 dias sem calibração por punção digital. Dexcom e Abbott visam uma produção anual de 100 milhões de sensores nas linhas irlandesas até 2027, com o objetivo de reduzir o custo unitário em 25-30%. Essas inovações fortalecem a fidelidade dos pacientes e atraem novos adotantes, consolidando a presença do mercado europeu de monitoramento contínuo de glicose.

Demanda Impulsionada pela Telessaúde para Monitoramento Remoto

Os sistemas de saúde da UE investiram EUR 2,3 bilhões em plataformas digitais durante 2024, integrando feeds de monitoramento contínuo de glicose nos painéis dos clínicos. Os centros de diabetes alemães relatam 40% menos visitas de emergência entre pacientes monitorados remotamente. A revisão remota economiza tempo dos clínicos e os orçamentos operacionais dos hospitais, acelerando as renovações de contratos. Os programas nacionais de prontuário eletrônico na Alemanha, França e Países Baixos padronizam os uploads de dados de monitoramento contínuo de glicose, reforçando a evolução digital do mercado europeu de monitoramento contínuo de glicose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Dispositivos e Lacunas de Reembolso Parcial | -2.1% | Europa Oriental; Sul da Itália e Espanha | Médio prazo (2-4 anos) |

| Preocupações com Precisão / Calibração dos Sensores | -1.5% | Hospitais e clínicas em toda a UE | Curto prazo (≤2 anos) |

| Medicamentos GLP-1 Reduzindo a Frequência de Monitoramento | -1.8% | Alemanha, França, Reino Unido com alta adoção de GLP-1 | Curto prazo (≤2 anos) |

| Incerteza da EU-MDR para Monitoramento Contínuo de Glicose Não Invasivo de Próxima Geração | -1.2% | Pipeline de inovação em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Dispositivos e Lacunas de Reembolso Parcial

As disparidades de renda em toda a Europa Oriental mantêm os copagamentos dos pacientes elevados. Algumas regiões do sul da Itália ainda reembolsam apenas 70% do custo dos sensores, freando a adoção. Grupos de defesa locais fazem lobby por cobertura total, mas as restrições orçamentárias prolongam as negociações. Os fabricantes implantam vouchers de assistência ao paciente, mas têm dificuldade em fechar rapidamente as lacunas de acessibilidade. Esses bolsões moderam o crescimento do volume no mercado europeu de monitoramento contínuo de glicose até que uma paridade de financiamento mais ampla seja assegurada.

Precisão dos Sensores e Preocupações com Calibração

A adoção hospitalar fica aquém devido a preocupações com a precisão durante oscilações glicêmicas rápidas. Apenas 16,7% dos centros de saúde do Reino Unido possuem diretrizes formais para o uso de monitoramento contínuo de glicose em pacientes internados. As equipes clínicas citam decisões críticas de dosagem e riscos de interferência. Módulos de treinamento e novos algoritmos que se ajustam automaticamente para mudanças de perfusão estão entrando em ensaios clínicos. Até que os resultados convençam os comitês institucionais, o mercado europeu de monitoramento contínuo de glicose enfrenta obstáculos no segmento de cuidados intensivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores Impulsionam a Expansão do Mercado

Os sensores representaram 81,74% da receita de 2025 no mercado europeu de monitoramento contínuo de glicose, refletindo sua natureza consumível e ciclos de substituição de 14 dias. O crescimento do segmento tem previsão de um CAGR de 15,45% até 2031, à medida que versões de uso prolongado, como o Eversense E3 de 6 meses da Senseonics, aprovado em 2024, ganham tração. Espera-se que as linhas de produção automatizadas irlandesas da Dexcom e da Abbott elevem a capacidade anual para 100 milhões de unidades até 2027, reduzindo o custo unitário abaixo de EUR 30 e estimulando o uso em regiões de menor renda. Receptores e transmissores detinham 18,26% de participação, mas a migração para aplicativos de smartphone está gradualmente corroendo as vendas de hardware dedicado. As assinaturas de software que interpretam dados de monitoramento contínuo de glicose emergem como uma nova fonte de margem, diversificando a receita além dos sensores físicos. Os padrões de interoperabilidade incorporados na EU-MDR incentivam ecossistemas centrados em aplicativos e análises de terceiros, uma tendência que aprofunda o bloqueio de plataforma para o mercado europeu de monitoramento contínuo de glicose.

Por Usuário Final: Uso Domiciliar Pessoal Domina

Os usuários domiciliares/pessoais representaram 71,68% da participação do mercado europeu de monitoramento contínuo de glicose em 2025 e têm projeção de sustentar um CAGR de 14,95% até 2031. A mudança reflete o desejo dos pacientes por autonomia, alertas em tempo real no smartphone e consultas de telemedicina que reduzem as viagens à clínica. Hospitais e clínicas, com 28,32% de participação, mostram, no entanto, um CAGR de 15,45%, à medida que os protocolos de controle de infecção adotados durante a COVID-19 normalizam o uso de sensores nas enfermarias. Dados do Reino Unido mostram uma redução de 23% na hipoglicemia em pacientes internados onde o monitoramento contínuo de glicose é padrão. Os orçamentos de capital agora favorecem o monitoramento contínuo de glicose em detrimento dos monitores intermitentes de punção digital, pois a carga de trabalho de enfermagem diminui e o tempo de internação se reduz. Os módulos de integração de fluxo de trabalho adicionados aos prontuários eletrônicos mitigam as preocupações anteriores com calibração e avançam a penetração hospitalar no mercado europeu de monitoramento contínuo de glicose.

Por Demografia: Segmento Pediátrico Apresenta o Crescimento Mais Rápido

Os adultos compreendem 62,10% da receita de 2025, mas os usuários pediátricos — com 37,90% — registram o CAGR mais rápido de 15,55% até 2031. As diretrizes atualizadas da ISPAD determinam o monitoramento contínuo de glicose como padrão para crianças, e os regimes de reembolso na Alemanha cobrem 95% dos custos pediátricos. A adoção supera 85% entre crianças recém-diagnosticadas, em comparação com 60% entre adultos, sublinhando o abraço geracional à tecnologia que moldará a demanda de longo prazo. O aumento da incidência de Diabetes Tipo 2 em adolescentes na Europa Oriental amplia ainda mais o conjunto de pacientes. A demanda dos pais por alertas remotos e supervisão durante o dia escolar acrescenta uma vantagem de caso de uso que os medidores de punção digital não conseguem igualar. Os fabricantes de dispositivos adaptam a resistência adesiva, os gráficos dos aplicativos e os fios de calibre fino para proteger a pele sensível. As interfaces de usuário centradas no público pediátrico incentivam o autogerenciamento mais cedo na vida, ancorando a fidelidade ao longo da vida no mercado europeu de monitoramento contínuo de glicose. À medida que essas crianças crescem e chegam à idade adulta, os ciclos de substituição se prolongam, mas os volumes unitários permanecem elevados, garantindo um pilar de crescimento duradouro para o mercado europeu de monitoramento contínuo de glicose.

Análise Geográfica

A Alemanha gerou 22,30% da receita de 2025 no mercado europeu de monitoramento contínuo de glicose e tem previsão de registrar o maior CAGR regional de 16,75% até 2031. Os mais de 1.000 centros de diabetes do país, a ampla cobertura estatutária e a rápida maturidade da telessaúde a posicionam como o campo de prova de inovação. A França ficou em segundo lugar com 17,42% de participação e um CAGR de 16,05%, à medida que o Assurance Maladie ampliou as indicações e grandes empresas nacionais como a Sanofi defenderam alianças de aquisição nacionais. O Reino Unido detinha uma participação de 16,10%; a cobertura do NHS para o FreeStyle Libre compensa a divergência regulatória relacionada ao Brexit, mantendo volumes estáveis de dispositivos.

A Itália representou 12,52% do tamanho do mercado europeu de monitoramento contínuo de glicose em 2025 e deve crescer a 14,95% à medida que as lacunas de financiamento regional diminuem. A participação de 9,95% da Espanha e o CAGR de 13,35% refletem o reembolso descentralizado que está gradualmente se sincronizando com os planos nacionais de diabetes. A Rússia capturou uma participação de 9,20%; sanções e pressão cambial reduzem o crescimento para 11,40%, mas projetos de montagem local poderiam redirecionar as cadeias de suprimento.

O restante da Europa compreendeu 12,51% da receita com um CAGR de 13,85%. Polônia, República Tcheca e Hungria demonstram um impulso desproporcional à medida que os fundos de coesão da UE subsidiam a implantação de saúde digital. Os países nórdicos, embora menores em população, registram uso de sensores quase universal devido à saúde social abrangente e à paridade de registros digitais. Coletivamente, o aumento da penetração nos estados do leste compensa os efeitos de base maduros na Europa Ocidental, reforçando a resiliência de longo prazo do mercado europeu de monitoramento contínuo de glicose.

Cenário Competitivo

O mercado europeu de monitoramento contínuo de glicose é moderadamente consolidado, com Abbott, Dexcom e Medtronic dominando conjuntamente o mercado. A Abbott aproveita o status de pioneira no monitoramento flash e as listagens mais amplas de pagadores; seu ecossistema Libre domina os canais de farmácia. A Medtronic integra seu sensor Simplera Sync ao sistema de circuito fechado MiniMed 780G, oferecendo automação de insulina de ponta a ponta[3]Medtronic plc, "MiniMed 780G é Lançado na Europa," medtronic.com .

A Roche retorna com um preditor habilitado por inteligência artificial que se diferencia pelo software em vez do hardware, enquanto startups europeias menores visam a detecção fotônica não invasiva, mas enfrentam obstáculos de evidências da EU-MDR. À medida que a interoperabilidade com smartphones padroniza os canais de dados, a diferenciação lucrativa se volta para assinaturas de análises, alertas preditivos e painéis de adesão vinculados a seguradoras. Os líderes estabelecidos investem em plataformas em nuvem para defender sua participação, mas players ágeis de software fazem parcerias com fabricantes de hardware incumbentes, distribuindo a captura de valor. Essas estratégias convergentes sustentam uma rivalidade saudável e um ritmo de produtos, garantindo que o mercado europeu de monitoramento contínuo de glicose permaneça tecnologicamente vibrante e centrado no cliente.

Líderes do Setor Europeu de Monitoramento Contínuo de Glicose

Medtronic

Dexcom Inc.

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Senseonics concluiu a submissão da Marca CE para o Eversense 365, o primeiro monitor contínuo de glicose de 12 meses.

- Julho de 2024: A Roche obteve a Marca CE para seu sistema de monitoramento contínuo de glicose habilitado por inteligência artificial, que fornece análise de tendências por aprendizado de máquina e recomendações automatizadas de dosagem de insulina.

- Janeiro de 2024: A Medtronic lançou na Europa o sistema avançado de circuito fechado híbrido MiniMed 780G, com o sensor Simplera Sync.

- Janeiro de 2024: A DexCom iniciou a construção de sua primeira instalação de fabricação europeia em Athenry, Condado de Galway, Irlanda. Com um investimento substancial de €300 milhões distribuídos ao longo de cinco anos, esta planta marca um marco significativo para a DexCom na Europa. Uma vez operacional, a instalação irlandesa ampliará a distribuição de produtos da DexCom na Europa, no Oriente Médio e na África (EMEA).

Escopo do Relatório do Mercado Europeu de Monitoramento Contínuo de Glicose

Os dispositivos de monitoramento contínuo de glicose utilizam glicose oxidase para medir os níveis de açúcar no sangue. No sensor, a platina se combina com a glicose oxidase para produzir peróxido de hidrogênio, que então produz um sinal elétrico enviado ao transmissor. O mercado europeu de monitoramento contínuo de glicose é segmentado por componentes e geografia. O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Sensores |

| Transmissores |

| Receptores |

| Hospitais / Clínicas |

| Domiciliar / Pessoal |

| Adulto |

| Pediátrico |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Componente | Sensores |

| Transmissores | |

| Receptores | |

| Por Usuário Final | Hospitais / Clínicas |

| Domiciliar / Pessoal | |

| Por Demografia | Adulto |

| Pediátrico | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual nível de receita os dispositivos de monitoramento contínuo de glicose na Europa devem atingir até 2031?

As vendas têm previsão de subir para USD 7.211,49 milhões até 2031, mais que dobrando o total de 2026.

Com que rapidez está crescendo a demanda por monitoramento contínuo de glicose na Europa?

A receita anual tem projeção de crescer a um CAGR de 15,12% entre 2026 e 2031, refletindo a forte adoção da telessaúde e o reembolso mais amplo.

Qual país lidera atualmente a adoção de dispositivos de monitoramento contínuo de glicose na Europa?

A Alemanha ocupa a posição de liderança com 22,30% de participação em 2025 e deve registrar o CAGR mais rápido da região de 16,75% até 2031.

Por que os usuários pediátricos são o segmento de crescimento mais rápido para o monitoramento contínuo de glicose na Europa?

Diretrizes pediátricas atualizadas, reembolso quase universal na Alemanha e 85% de adoção entre crianças recém-diagnosticadas impulsionam um CAGR de 15,55% para este grupo.

Como as políticas de reembolso influenciam a penetração do monitoramento contínuo de glicose nos sistemas de saúde europeus?

A cobertura estatutária ampliada na Alemanha, França e Reino Unido elimina as barreiras de custo inicial, promovendo taxas de verificação diária que superam em muito os testes de punção digital e alimentando uma demanda sustentada por dispositivos.

Que efeito a adoção generalizada da terapia com GLP-1 poderia ter nas vendas de dispositivos de monitoramento contínuo de glicose?

O uso mais amplo de agonistas do receptor GLP-1 pode reduzir a frequência de monitoramento entre pacientes com Diabetes Tipo 2, criando um leve obstáculo que subtrai uma estimativa de 1,8 ponto percentual do crescimento.

Página atualizada pela última vez em: