Tamanho e Participação do Mercado de Armazenagem 3PL da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

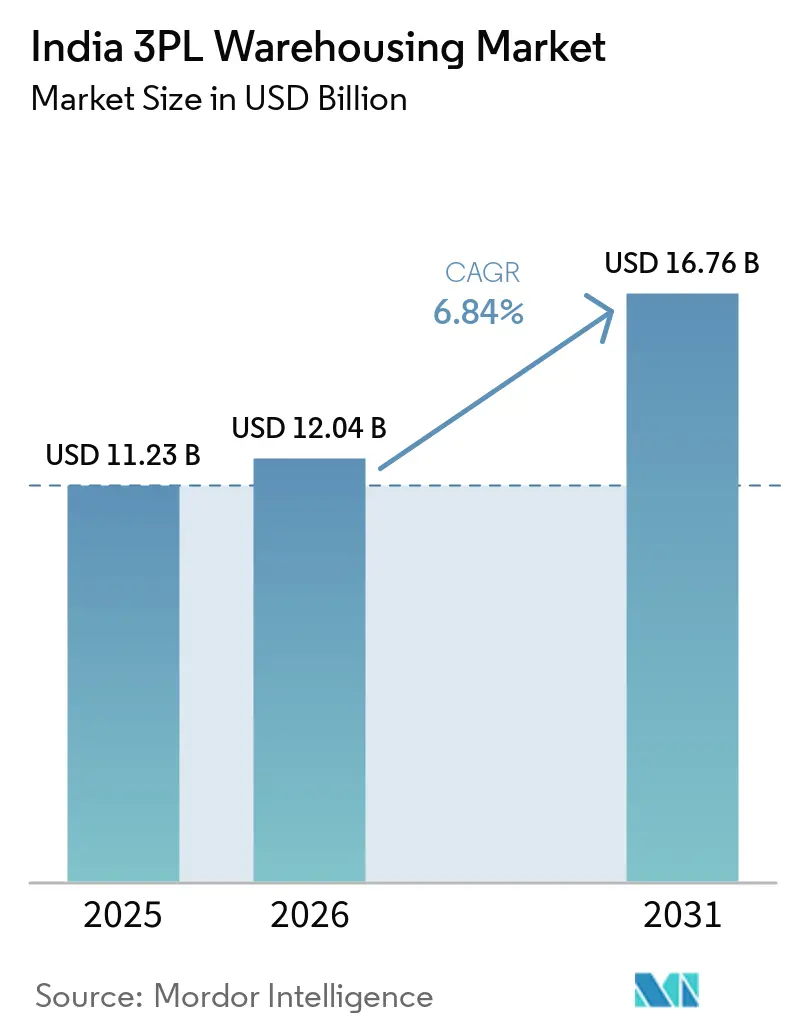

| Tamanho do mercado no ano base (2025) | 11.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem 3PL da Índia por Mordor Intelligence

O tamanho do mercado de armazenagem 3PL da Índia deve aumentar de USD 11,23 bilhões em 2025 para USD 12,04 bilhões em 2026 e atingir USD 16,76 bilhões até 2031, crescendo a um CAGR de 6,84% no período de 2026 a 2031.

O mercado de armazenagem 3PL da Índia apresenta bom desempenho, impulsionado pelo crescimento da terceirização, pela expansão do comércio eletrônico, pelo avanço da manufatura e pela transição para cadeias de suprimentos organizadas. O mercado está evoluindo do armazenamento básico para armazéns modernos habilitados por tecnologia, com melhor controle de estoque, atendimento mais rápido e serviços de valor agregado. A demanda está se expandindo além das principais metrópoles para cidades de segundo e terceiro nível, à medida que as empresas buscam maior cobertura e prazos de entrega mais curtos. Nos próximos anos, as perspectivas permanecem positivas, sustentadas por melhorias de infraestrutura, formalização da logística e maior demanda por instalações Grau A. O crescimento deverá ser moldado mais pela qualidade, automação e soluções logísticas integradas do que pela simples expansão de capacidade.

Principais Conclusões do Relatório

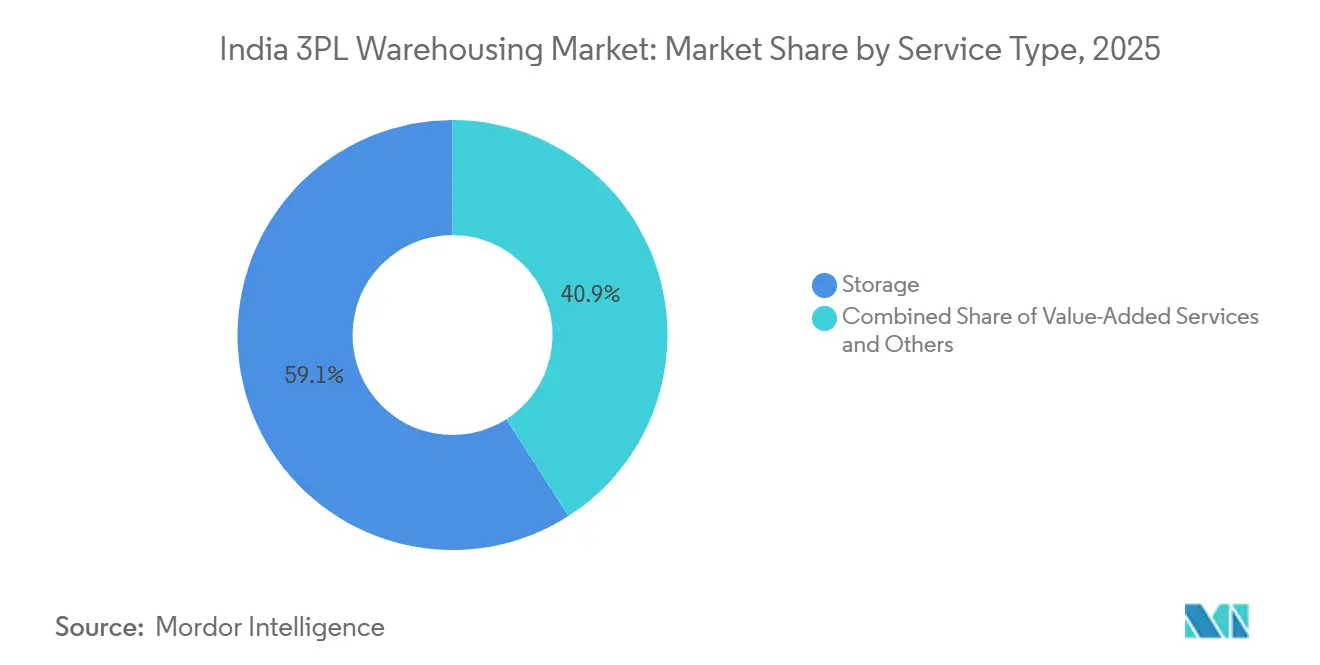

- Por tipo de serviço, o armazenamento deteve 59,07% da participação do mercado de armazenagem 3PL da Índia em 2025, enquanto os serviços de valor agregado devem se expandir a um CAGR de 9,67% até 2031.

- Por tipo de armazém, a armazenagem compartilhada geral/multicliente representou 55% do tamanho do mercado de armazenagem 3PL da Índia em 2025, enquanto a armazenagem alfandegada avança a um CAGR de 8,85% até 2031.

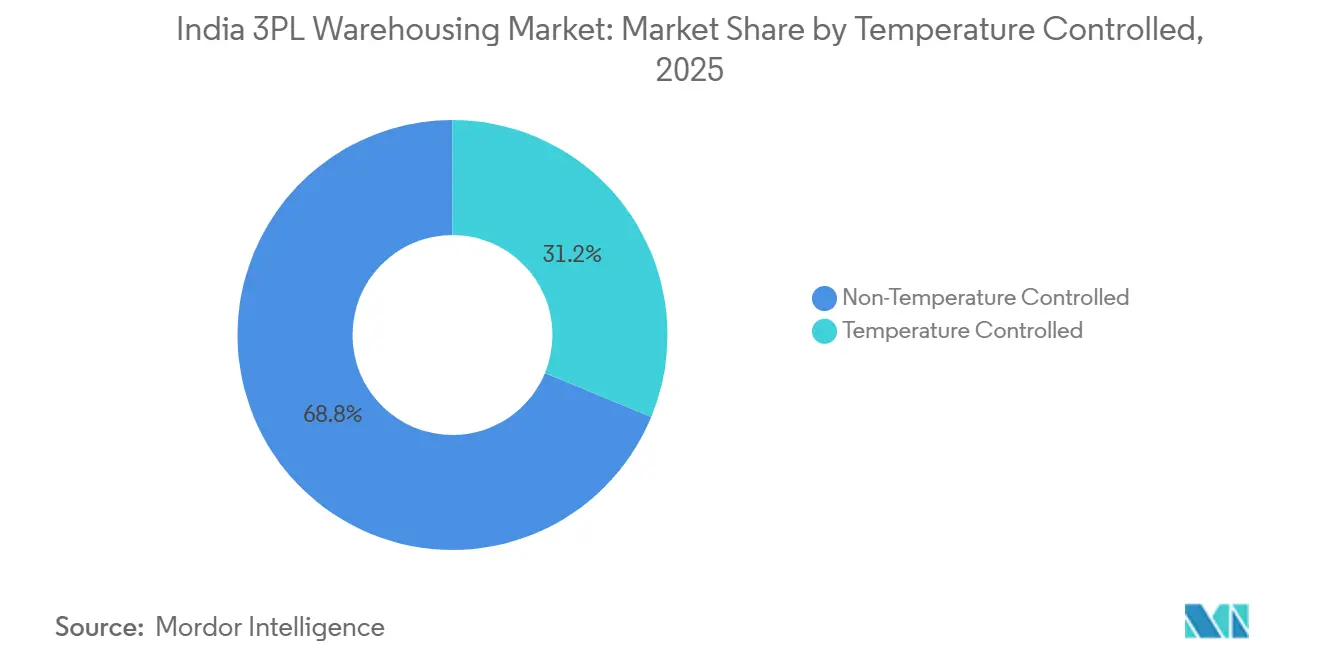

- Por controle de temperatura, as instalações sem controle de temperatura detiveram 68,78% da participação do mercado de armazenagem 3PL da Índia em 2025, enquanto a armazenagem com controle de temperatura cresce a um CAGR de 10,55% até 2031.

- Por adoção de tecnologia, a armazenagem manual capturou 61,42% do tamanho do mercado de armazenagem 3PL da Índia em 2025, enquanto as instalações semiautomatizadas registraram o maior CAGR projetado, de 12,52%, até 2031.

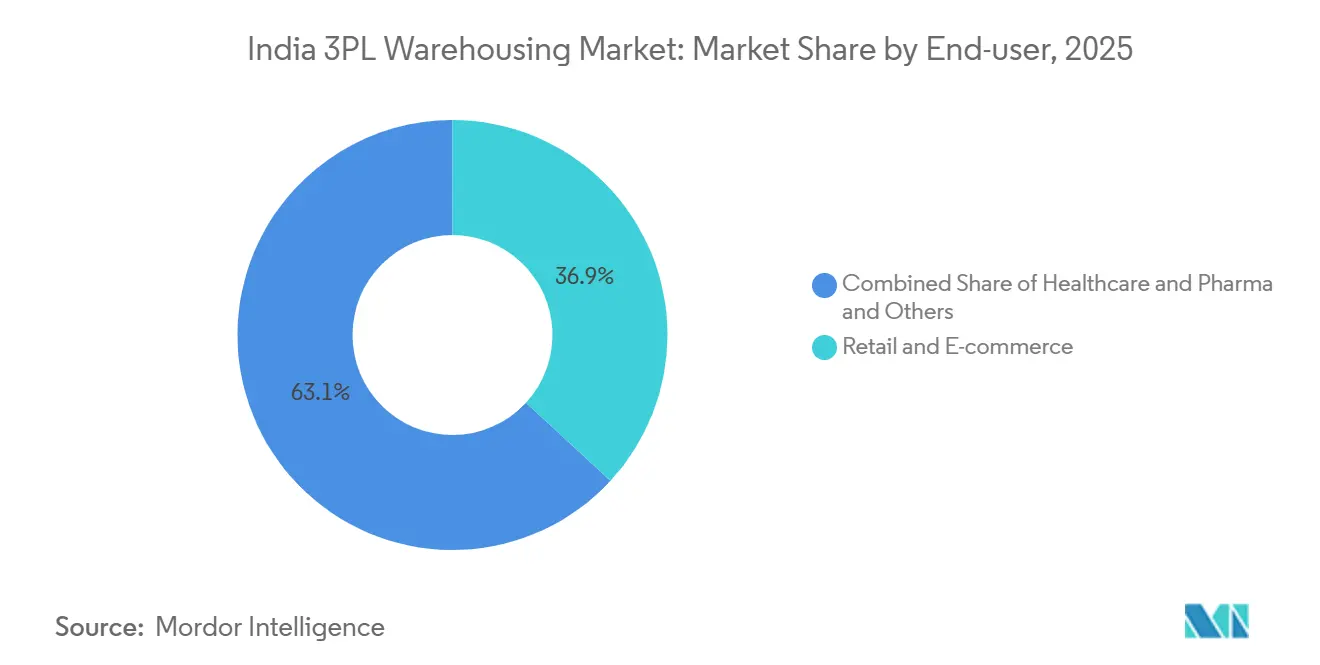

- Por setor de usuário final, o varejo e o comércio eletrônico detiveram 36,86% da participação do mercado de armazenagem 3PL da Índia em 2025, enquanto saúde e farmácia devem crescer a um CAGR de 9,98% até 2031.

- Por região, a região Oeste deteve 29,11% da participação do mercado de armazenagem 3PL da Índia em 2025, enquanto a região Sul deve se expandir a um CAGR de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem 3PL da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado do Atendimento de Comércio Eletrônico | +1.8% | Nacional, com concentração em Delhi-NCR, Mumbai, Bengaluru, Hyderabad | Curto prazo (≤ 2 anos) |

| Impulso de Infraestrutura | +1.2% | Nacional, com ganhos iniciais em corredores rodoviários e nós da DFC | Médio prazo (2 a 4 anos) |

| Consolidação de Rede Impulsionada pelo GST | +0.9% | Nacional, mais forte em corredores multiestados de FMCG, farmácia e comércio eletrônico | Curto prazo (≤ 2 anos) |

| Demanda do Varejo Organizado por Espaço Grau A | +0.7% | Cidades de primeiro nível com expansão para cidades de segundo nível | Médio prazo (2 a 4 anos) |

| Ascensão das Dark Stores e da Micro-Armazenagem de Quick Commerce | +1.1% | 8 principais metrópoles, com presença crescente em cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Esquemas PLI Gerando Hubs Logísticos Próximos às Fábricas | +0.9% | Corredores industriais em Chennai, Pune, Delhi-NCR, Gujarat e Telangana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado do Atendimento de Comércio Eletrônico

O mercado de armazenagem 3PL da Índia está vivenciando uma mudança mais acentuada em direção à demanda orientada ao atendimento, em vez da simples reserva de capacidade. Os operadores de comércio eletrônico estão expandindo as redes de dark stores e de reabastecimento porque a velocidade agora importa tanto quanto a profundidade do estoque nas principais cidades. O Flipkart Minutes tinha como meta 1.000 dark stores até abril de 2026, ante mais de 500 no final de 2025, evidenciando a rapidez com que as redes de reabastecimento urbano estão crescendo. A Índia contava com 2.525 dark stores operacionais em outubro de 2025, e essa base deve atingir 7.500 até 2030, mantendo alta a demanda por hubs centrais intraurbanos, pontos de armazenamento local e formatos de separação rápida. Esse padrão está forçando os operadores 3PL a redesenhar os modelos legados de hub-and-spoke em torno de layouts urbanos mais densos, menores áreas e giros de estoque mais rápidos.

Impulso de Infraestrutura

O mercado de armazenagem 3PL da Índia também se beneficia de melhorias no transporte que reduzem o tempo de deslocamento e suportam redes de armazéns maiores e mais eficientes. Os corredores de carga dedicados Leste e Oeste estavam 96,4% operacionais em março de 2025, cobrindo 2.741 km de rota e reduzindo o tempo de trânsito de carga entre Delhi e Mumbai em cerca de 40%, enquanto o tempo de retorno dos vagões caiu de 15 a 16 dias para 2 a 3 dias. A Ferrovia Indiana também havia comissionado 118 Terminais de Carga Multimodal Gati Shakti em 18 estados até outubro de 2025, ampliando o mapa para a demanda de armazenagem vinculada ao transporte ferroviário. A abertura do portal PM GatiShakti a usuários privados também melhora o planejamento de locais, permitindo que os operadores avaliem o acesso a corredores, conexões de utilidades e adequação de terrenos por meio de uma camada de dados comum. Maior visibilidade dos corredores e menor variabilidade de trânsito estão tornando locais maiores multiclientes e vinculados a fábricas mais viáveis em todo o mercado de armazenagem 3PL da Índia.

Esquemas PLI Gerando Hubs Logísticos Próximos às Fábricas

A manufatura impulsionada pelos esquemas PLI está criando um padrão de demanda diferente no mercado de armazenagem 3PL da Índia, pois requer armazenagem alfandegada, controle de materiais de entrada e suporte de distribuição adjacente à planta. Os investimentos PLI ultrapassaram INR 2,16 lakh crore (USD 25,7 bilhões) até dezembro de 2025 em 14 setores, ampliando a base para a demanda logística vinculada a fábricas. O impulso à manufatura também é reforçado pelo esquema BHAVYA, aprovado em março de 2026, com dotação de INR 33.660 crore (USD 4,0 bilhões) para desenvolver 100 parques industriais plug-and-play que incluem instalações de armazenagem e logística. Isso cria demanda duradoura de armazéns próximos a clusters de eletrônicos, automotivos, farmacêuticos e semicondutores, onde a confiabilidade do estoque importa mais do que apenas o custo de aluguel. Também apoia um crescimento mais rápido nos formatos alfandegados e dedicados, pois os fabricantes precisam cada vez mais de armazenagem próxima a portos, corredores de fornecedores e campi de produção.

Ascensão das Dark Stores e da Micro-Armazenagem de Quick Commerce

O quick commerce está ampliando o alcance operacional do mercado de armazenagem 3PL da Índia ao criar demanda por instalações muito pequenas, muito rápidas e altamente localizadas. Essa demanda não se alinha à economia do atendimento regional tradicional, pois o estoque deve permanecer próximo a clusters de consumo denso e ser reabastecido várias vezes ao dia. O resultado é um novo ciclo de capex em micro-armazenagem, design de hubs centrais e distribuição urbana de alta frequência. Isso também significa que o mercado de armazenagem 3PL da Índia está desenvolvendo uma camada separada de provedores para suporte ao quick commerce, onde as operações de loja, o tempo de reabastecimento e a visibilidade do estoque local importam mais do que a escala pura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Aquisição de Terrenos e Zoneamento | -0.7% | Nacional, agudo em micromercados urbanos | Curto prazo (≤ 2 anos) |

| Fraca Conectividade Multimodal de Primeiro/Último Quilômetro | -0.5% | Leste da Índia, Centro da Índia, Nordeste, zonas rurais e corredores de terceiro nível | Médio prazo (2 a 4 anos) |

| Conformidade Fragmentada da Cadeia de Frio | -0.4% | Nacional, concentrado em UP, Bengala Ocidental, Gujarat | Longo prazo (≥ 4 anos) |

| Altas Tarifas de Energia Reduzindo o ROI da Automação | -0.3% | Nacional, agudo em estados com altas tarifas e interrupções | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Aquisição de Terrenos e Zoneamento

O acesso a terrenos continua sendo uma restrição direta ao crescimento do mercado de armazenagem 3PL da Índia, especialmente onde a demanda está se deslocando para os limites das cidades e corredores industriais. A Associação de Armazenagem da Índia declarou em julho de 2025 que a instalação de um armazém ainda exigia cerca de 60 licenças estaduais e federais, o que retarda o desenvolvimento e aumenta o risco de execução. As regras de zoneamento urbano acrescentam outra camada, pois várias cidades restringem o uso de armazéns e câmaras frias em zonas residenciais. Ao mesmo tempo, muitos estados exigem vias de acesso mais largas e tamanhos mínimos de lote que são difíceis de garantir em bairros densos. Essas fricções são particularmente difíceis para operadores de quick commerce e de pequeno formato, pois precisam de locais próximos aos consumidores, e não distantes do núcleo urbano. Elas também favorecem operadores bem capitalizados que conseguem gerenciar aprovações, adquirir melhores parcelas de terreno e aguardar mais tempo pela conclusão dos projetos.

Conformidade Fragmentada da Cadeia de Frio

A conformidade da cadeia de frio continua sendo uma das lacunas mais difíceis de fechar no mercado de armazenagem 3PL da Índia, pois escassez de capacidade e inconsistências de qualidade coexistem. A Índia tem capacidade de armazenagem a frio de 37 milhões de MT, ante uma necessidade estimada de 60 milhões de MT, deixando um déficit estrutural que continua a limitar a logística confiável com controle de temperatura[1]National Center for Cold-chain Development, "Energy Transition in Cold Chain Infrastructure," National Center for Cold-chain Development, nccd.gov.in. Um estudo publicado em 2026 observou que apenas 8 a 10% dos operadores de cadeia de frio atendem aos padrões WHO-GDP, enquanto cerca de 20% das remessas de saúde sensíveis à temperatura são danificadas ou degradadas em trânsito. Isso eleva o custo da expansão, pois os operadores precisam de melhor monitoramento, documentação, qualidade de equipamentos e manuseio treinado antes de conquistar contratos premium de farmácia e alimentos. Isso também significa que o mercado de armazenagem 3PL da Índia continuará a recompensar um pequeno grupo de operadores certificados que podem oferecer armazenagem multizona confiável e processos de manuseio validados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Redefinem o Contrato de Terceirização

O armazenamento representou 59,07% da participação do mercado de armazenagem 3PL da Índia em 2025, indicando que a terceirização básica de espaço e manuseio ainda representa a maior parcela da demanda atual. A distribuição e o gerenciamento de estoque permaneceram como a segunda maior linha de serviço, pois clientes de comércio eletrônico, bens de consumo e varejo precisam cada vez mais de rotação de estoque, processamento de pedidos e suporte a devoluções dentro de uma única rede operacional. Os serviços de valor agregado são o subsegmento de crescimento mais rápido, com um CAGR de 9,67% até 2031, confirmando que o setor de armazenagem 3PL da Índia está avançando além do armazenamento estático em direção ao atendimento integrado. Essa mudança é mais forte onde os clientes desejam kitting, etiquetagem, embalagem secundária e suporte à documentação dentro do armazém, em vez de gerenciar essas etapas internamente. O mix de serviços está mudando porque os clientes querem menos transferências e maior visibilidade em uma única plataforma operacional.

O crescimento do trabalho de valor agregado também reflete um padrão de qualidade mais elevado no mercado de armazenagem 3PL da Índia. Clientes de alimentos e farmácia precisam de registros mais rigorosos, controle de lotes, disciplina FIFO ou FEFO e maior conformidade de processos, o que torna a terceirização especializada mais útil. Operadores que investem em melhores sistemas de gerenciamento de armazéns e ferramentas de rastreabilidade estão mais bem posicionados para capturar esses contratos, pois os clientes preferem dados conectados e execução mais limpa. O resultado é que a profundidade do serviço está se tornando um diferenciador mais claro do que o espaço físico isoladamente, especialmente em instalações compartilhadas que atendem a múltiplas categorias.

Por Tipo de Armazém: A Armazenagem Alfandegada Reflete a Ambição Exportadora da Índia

A armazenagem compartilhada geral/multicliente deteve 55% da participação do mercado de armazenagem 3PL da Índia em 2025, refletindo a preferência contínua por armazenagem flexível e com ativos reduzidos entre os embarcadores. Esse formato funciona bem para demanda sazonal, marcas D2C em estágio inicial e fabricantes de médio porte que não desejam se comprometer com contratos longos ou capacidade dedicada. A armazenagem contratual dedicada continua importante para clientes âncora que precisam de instalações adjacentes à planta, layouts personalizados e throughput protegido. A armazenagem alfandegada é o formato de crescimento mais rápido, com um CAGR de 8,85% até 2031, pois a manufatura orientada à exportação e o fornecimento multipaís requerem armazenagem com diferimento de impostos e controles mais rígidos vinculados à alfândega. Isso torna o espaço alfandegado mais estratégico do que sua escala atual poderia sugerir.

A força desse segmento vem de uma lógica de demanda diferente dentro do mercado de armazenagem 3PL da Índia. As cadeias de suprimentos de eletrônicos, semicondutores e industriais vinculadas ao PLI precisam de gerenciamento de componentes de entrada antes do início da produção, e isso apoia instalações alfandegadas próximas a portos e corredores industriais. A TVS Supply Chain Solutions inaugurou uma instalação FTWZ de 40.000 ft² próxima a Chennai em março de 2026 para apoiar as cadeias de suprimentos globais da Caterpillar a partir da Índia, evidenciando a crescente proeminência da armazenagem alfandegada na logística industrial. A Nippon Express também discutiu um hub de logística de semicondutores em Dholera em janeiro de 2026, com planos para armazenagem alfandegada especializada para materiais de semicondutores. Esses movimentos sugerem que a infraestrutura alfandegada está se tornando um habilitador de longo prazo do crescimento vinculado à exportação, e não apenas um serviço aduaneiro de nicho.

Por Controle de Temperatura: O Investimento na Cadeia de Frio Acelera para Suprir o Déficit Estrutural

As instalações sem controle de temperatura representaram 68,78% do tamanho do mercado de armazenagem 3PL da Índia em 2025, consistente com o peso de mercadorias secas, produtos de consumo e manufatura geral na demanda de armazéns. A armazenagem com controle de temperatura é o segmento de crescimento mais rápido, e o tamanho do mercado de armazenagem 3PL da Índia para esse segmento deve se expandir a um CAGR de 10,55% até 2031. Esse prêmio de crescimento está diretamente ligado à lacuna estrutural da cadeia de frio, pois a capacidade permanece bem abaixo da necessidade nacional e a armazenagem multizona e multicommodity ainda é limitada. O mercado de armazenagem 3PL da Índia está, portanto, vendo o investimento na cadeia de frio tanto como uma resposta de conformidade quanto como uma resposta de capacidade. Os operadores estão investindo em melhores sistemas de refrigeração, gerenciamento de energia e manuseio validado, em vez de simplesmente adicionar espaço seco geral.

A expansão recente mostra que esse segmento está passando da escassez para uma expansão estruturada. A DP World lançou uma instalação sustentável de cadeia de frio de 110.000 ft² em Taloja em maio de 2025, com 11.000 posições de paletes e múltiplas zonas de temperatura[2]DP World, "DP World Strengthens Cold Chain Capabilities with New Facility in Taloja," DP World, dpworld.com. A TCI Cold Chain adicionou um armazém com controle de temperatura de 150.000 ft² em Gurugram em dezembro de 2025, com zonas de congelamento, refrigeração e temperatura ambiente e monitoramento SCADA. A Kuehne+Nagel então lançou um cross-dock aéreo com controle de temperatura em Hyderabad em maio de 2026, fortalecendo suas capacidades de manuseio farmacêutico em um dos mais importantes hubs de fabricação de medicamentos da Índia. Essas adições apoiam uma mudança mais clara em direção a serviços de cadeia de frio certificados e de maior valor no mercado de armazenagem 3PL da Índia.

Por Adoção de Tecnologia: A Semiautomação como Principal Caminho de Atualização

As operações manuais representaram 61,42% do tamanho do mercado de armazenagem 3PL da Índia em 2025, indicando que a base instalada ainda está em fase inicial de seu ciclo de automação. As instalações semiautomatizadas são o segmento de tecnologia de crescimento mais rápido, com um CAGR de 12,52% até 2031, pois os operadores optam por atualizações práticas antes de migrar para a robótica completa. Esteiras transportadoras, classificadores e sistemas de gerenciamento de armazéns melhoram o throughput e a precisão sem a intensidade de custo da automação total. Isso torna a semiautomação o caminho de atualização de curto prazo mais realista para muitos operadores no setor de armazenagem 3PL da Índia. É especialmente útil em instalações multiclientes onde o throughput varia conforme o mix de clientes e a sazonalidade.

Essa lógica operacional já é visível nas adições recentes de capacidade. O hub gateway de Chandigarh da Delhivery, lançado em junho de 2025, combinou uma área de 235.000 ft² com uma solução de esteira de hub, um classificador de correia cruzada e energia solar no telhado, e aumentou a capacidade em 30% sem migrar para a automação total. A Kuehne+Nagel adicionou 100.000 m² em cinco novos centros de atendimento em outubro de 2025 e implantou automação para aumentar a capacidade de processamento de pedidos em pico em 75%. A DHL também está expandindo operações multiclientes automatizadas na Índia, indicando que os maiores operadores globais estão usando tecnologia para melhorar densidade, velocidade e produtividade de mão de obra. O mercado está, portanto, evoluindo em camadas, com a semiautomação se espalhando primeiro e a automação total se concentrando onde o volume e a disciplina de processos são suficientemente fortes para justificá-la.

Por Setor de Usuário Final: A Logística de Saúde Compete com o Comércio Eletrônico pela Prioridade de Investimento

O varejo e o comércio eletrônico representaram 36,86% do mercado em 2025, tornando-se o maior segmento de usuário final na participação do mercado de armazenagem 3PL da Índia. Essa liderança vem da escala do varejo online, do reabastecimento de dark stores, da distribuição do varejo organizado e das crescentes expectativas de velocidade de entrega nas principais cidades. A manufatura, os bens de consumo e os alimentos e bebidas também fornecem uma ampla base de demanda, pois a produção fabril e as redes modernas de varejo requerem fluxos de estoque maiores e mais estruturados. Saúde e farmácia é o usuário final de crescimento mais rápido, com um CAGR de 9,98% até 2031, e essa parte do mercado de armazenagem 3PL da Índia está se expandindo mais rapidamente do que o mercado geral à medida que as necessidades de conformidade e controle de temperatura aumentam. Requisitos de qualidade mais rigorosos e a necessidade de operações confiáveis de cadeia de frio sustentam o crescimento do segmento.

A região Sul reforça essa tendência, pois Hyderabad continua sendo uma importante âncora farmacêutica e atrai investimentos especializados em armazenagem. A Kuehne+Nagel lançou um cross-dock farmacêutico certificado HealthChain em Hyderabad em maio de 2026, mostrando como os operadores globais estão adicionando infraestrutura focada em saúde onde a densidade de produção é alta. O mercado de armazenagem 3PL da Índia está, portanto, vendo saúde e varejo competirem por capital, mas por razões diferentes. O varejo precisa de velocidade, densidade e suporte omnicanal, enquanto a saúde precisa de conformidade, validação e controle de temperatura multizona. Essa diferença está levando os operadores a construir redes mais especializadas, em vez de um modelo uniforme de armazenagem para todos os clientes.

Análise Geográfica

A região Oeste deteve 29,11% da participação do mercado de armazenagem 3PL da Índia em 2025, tornando-se a maior base regional do país. Sua liderança vem do cluster de Bhiwandi em Mumbai, que continua sendo o maior hub de armazenagem Grau A da Índia, com cerca de 42 milhões de ft², e da forte vantagem portuária da Autoridade do Porto Jawaharlal Nehru, que movimenta mais de 40% do tráfego de contêineres da Índia. Essa combinação confere ao mercado de armazenagem 3PL da Índia na região Oeste uma vantagem natural em estoque vinculado a importações, armazenagem multicliente e armazenagem orientada ao EXIM. A região Norte também permanece importante porque Delhi-NCR conecta a demanda de consumo com os corredores industriais do interior e as rotas de distribuição nacional. Juntas, as regiões Oeste e Norte continuam a ancorar a rede operacional central do mercado de armazenagem 3PL da Índia.

A região Sul é a geografia de crescimento mais rápido, com um CAGR de 8,22% até 2031. Chennai está impulsionando grande parte dessa expansão porque seus clusters NH-16, NH-48 e Oragadam estão vinculados à manufatura de eletrônicos e automotivos. Hyderabad acrescenta outra camada, pois a produção farmacêutica impulsiona uma demanda mais forte por armazenagem validada com controle de temperatura. Bengaluru continua sendo um importante centro de demanda porque o consumo vinculado ao comércio eletrônico e à tecnologia mantém os requisitos de armazéns elevados no corredor ocidental. Esse mix regional torna o Sul o motor de crescimento mais claro para o mercado de armazenagem 3PL da Índia ao longo do período de previsão.

As regiões Leste e Central também estão se tornando mais visíveis no mapa nacional. A Mahindra Logistics adicionou mais de 4 lakh ft² de armazenagem Grau A em Guwahati e Agartala em outubro de 2025, melhorando o acesso à armazenagem formal no Nordeste e ampliando o alcance organizado no Leste[3]Mahindra Group, "Mahindra Logistics Unveils 4 Lakh Square Feet of Warehousing Capacity to Strengthen Eastern India Connectivity," Mahindra Group, mahindra.com. Na Índia Central, a DP World assinou um acordo com o estado de Madhya Pradesh em janeiro de 2026 para desenvolver o hub logístico intermodal de Powarkheda, uma instalação centrada no transporte ferroviário projetada para reduzir o tempo de trânsito para o JNPA em 30 a 40%. Esses movimentos mostram que o mercado de armazenagem 3PL da Índia está se expandindo além de seus clusters metropolitanos estabelecidos e gradualmente conectando mais zonas de produção e consumo do interior às redes logísticas formais.

Cenário Competitivo

O mercado de armazenagem 3PL da Índia permanece menos fragmentado, com operadores globais, grupos domésticos, especialistas em entregas expressas e empresas lideradas por tecnologia competindo em linhas de serviço sobrepostas. Esse amplo campo inclui DHL Supply Chain, Kuehne+Nagel, DP World, FedEx, Nippon Express, Mahindra Logistics, TVS Supply Chain Solutions, Delhivery, Shadowfax, Prozo, Blue Dart, Safexpress e outros. A estrutura fragmentada significa que nenhuma empresa controla o cenário operacional, mas o topo está se tornando mais organizado por meio de investimentos, aquisições e expansão baseada em corredores. As grandes empresas estão aproveitando escala, tecnologia e conformidade aprofundada para garantir posições mais fortes em nichos de crescimento mais rápido, como logística de saúde, armazenagem alfandegada e atendimento integrado. Isso está gradualmente elevando o limiar de entrada em todo o mercado de armazenagem 3PL da Índia.

Um movimento estratégico visível é a aquisição da Ecom Express pela Delhivery, concluída em julho de 2025 por INR 1.407 crore (USD 167,5 milhões), que expandiu a rede de infraestrutura da Delhivery e fortaleceu sua posição de escala. Outro é o programa de investimento de EUR 1 bilhão (USD 1,15 bilhão) do DHL Group na Índia até 2030, anunciado em novembro de 2025, que inclui logística de saúde, logística de veículos elétricos e baterias, e atualizações de rede em múltiplas linhas de negócios. A Kuehne+Nagel também se expandiu em 100.000 m² em cinco novos centros de atendimento em outubro de 2025, aumentando a capacidade de processamento de pedidos e ampliando sua presença no mercado de armazenagem 3PL da Índia[4]Kuehne+Nagel, "Kuehne+Nagel Opens New Container Freight Station to Meet India's Growing Trade Needs," Kuehne+Nagel, mykn.kuehne-nagel.com. A DP World fortaleceu sua posição logística no Sul ao adquirir uma participação de 49% no Chennai Global Logistics Park em 2026, vinculando o crescimento da armazenagem à infraestrutura multimodal. Esses exemplos mostram que a escala está sendo construída tanto por meio de movimentos de propriedade quanto de posicionamento estratégico de capacidade.

A tecnologia e a certificação também estão se tornando alavancas competitivas mais afiadas no mercado de armazenagem 3PL da Índia. Operadores com maior automação, melhor capacidade de WMS e throughput mais rápido podem atender clientes de comércio eletrônico e varejo com mais eficiência. Operadores com processos alinhados ao GDP, controle de temperatura multizona e documentação mais robusta estão mais bem posicionados em saúde e farmácia. O hub de carga totalmente automatizado de 300.000 ft² da FedEx no Aeroporto Internacional de Navi Mumbai, anunciado em fevereiro de 2026, mostra como as maiores empresas internacionais estão combinando infraestrutura física com sistemas de manuseio digital para aprofundar sua presença na Índia. O mercado ainda está suficientemente aberto para que operadores regionais e especializados cresçam. Ainda assim, o mercado de armazenagem 3PL da Índia está claramente recompensando empresas que conseguem combinar escala, qualidade de processos e precisão de rede.

Líderes do Setor de Armazenagem 3PL da Índia

-

Mahindra Logistics Ltd.

-

TVS Supply Chain Solutions

-

Allcargo Supply Chain Pvt. Ltd. (Gati-Allcargo ecosystem)

-

Safexpress Pvt. Ltd.

-

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Nippon Express Holdings lançou o Escritório de Estratégia do Anel do Oceano Índico com operações em plena escala em Mumbai, visando o crescimento logístico no Sul da Ásia, no Oriente Médio e na África.

- Março de 2026: A TVS Supply Chain Solutions inaugurou uma instalação de armazenagem de 40.000 ft² na FTWZ na Aldeia de Mannur, próxima a Chennai, para fortalecer a cadeia de suprimentos global da Caterpillar a partir da Índia.

- Fevereiro de 2026: A FedEx iniciou as obras de um hub de carga aérea totalmente automatizado de 300.000 ft² no Aeroporto Internacional de Navi Mumbai, representando um investimento de mais de INR 2.500 crore (USD 310 milhões).

- Fevereiro de 2026: A Kuehne+Nagel inaugurou uma nova Estação de Carga em Contêineres de 3.500 m² em Mumbai, próxima ao JNPA, em conformidade com os padrões CTPAT, AEO e ISO e equipada com equipamentos elétricos de manuseio de materiais. O movimento apoia os crescentes requisitos logísticos da Índia para o comércio marítimo.

Escopo do Relatório do Mercado de Armazenagem 3PL da Índia

| Armazenamento |

| Distribuição e Gerenciamento de Estoque |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) |

| Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem Contratual Dedicada |

| Armazenagem Alfandegada |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufatura |

| Bens de Consumo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Farmácia |

| Outros Setores de Usuário Final |

| Norte |

| Centro |

| Oeste |

| Leste |

| Sul |

| Por Tipo de Serviço | Armazenamento |

| Distribuição e Gerenciamento de Estoque | |

| Serviços de Valor Agregado e Outros (Kitting, Etiquetagem) | |

| Por Tipo de Armazém | Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem Contratual Dedicada | |

| Armazenagem Alfandegada | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| Por Adoção de Tecnologia | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Setor de Usuário Final | Manufatura |

| Bens de Consumo | |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Saúde e Farmácia | |

| Outros Setores de Usuário Final | |

| Por Região | Norte |

| Centro | |

| Oeste | |

| Leste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do espaço de armazenagem 3PL da Índia até 2031?

O mercado de armazenagem 3PL da Índia deve atingir USD 16,76 bilhões até 2031, ante USD 12,04 bilhões em 2026, crescendo a um CAGR de 6,84%.

Qual região lidera a demanda por terceirização de armazéns na Índia?

A região Oeste lidera com 29,11% de participação em 2025, apoiada por Bhiwandi e forte conectividade portuária por meio do JNPA.

Qual formato de armazém está crescendo mais rapidamente na Índia?

A armazenagem alfandegada é o tipo de armazém de crescimento mais rápido, com um CAGR de 8,85% até 2031, apoiada por cadeias de suprimentos de manufatura orientadas à exportação e impulsionadas pelo PLI.

Por que a armazenagem com controle de temperatura está ganhando tração tão rapidamente?

A armazenagem com controle de temperatura está crescendo a um CAGR de 10,55% porque a Índia ainda tem uma grande lacuna de armazenagem a frio, e os usuários de saúde e alimentos precisam de manuseio mais conforme.

O que está impulsionando a maior demanda de usuários de varejo e comércio eletrônico?

O varejo e o comércio eletrônico representaram 36,86% da demanda em 2025, apoiados pelo crescimento das dark stores, modelos de entrega mais rápidos e uma necessidade mais ampla de hubs de reabastecimento urbano.

Como a automação está evoluindo nos armazéns 3PL indianos?

As instalações manuais ainda detêm 61,42% de participação, mas os locais semiautomatizados estão crescendo mais rapidamente, a um CAGR de 12,52%, à medida que os operadores investem em WMS, esteiras transportadoras e classificadores antes da robótica completa.

Página atualizada pela última vez em: