Tamanho e Participação do Mercado de Armazenagem 3PL da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

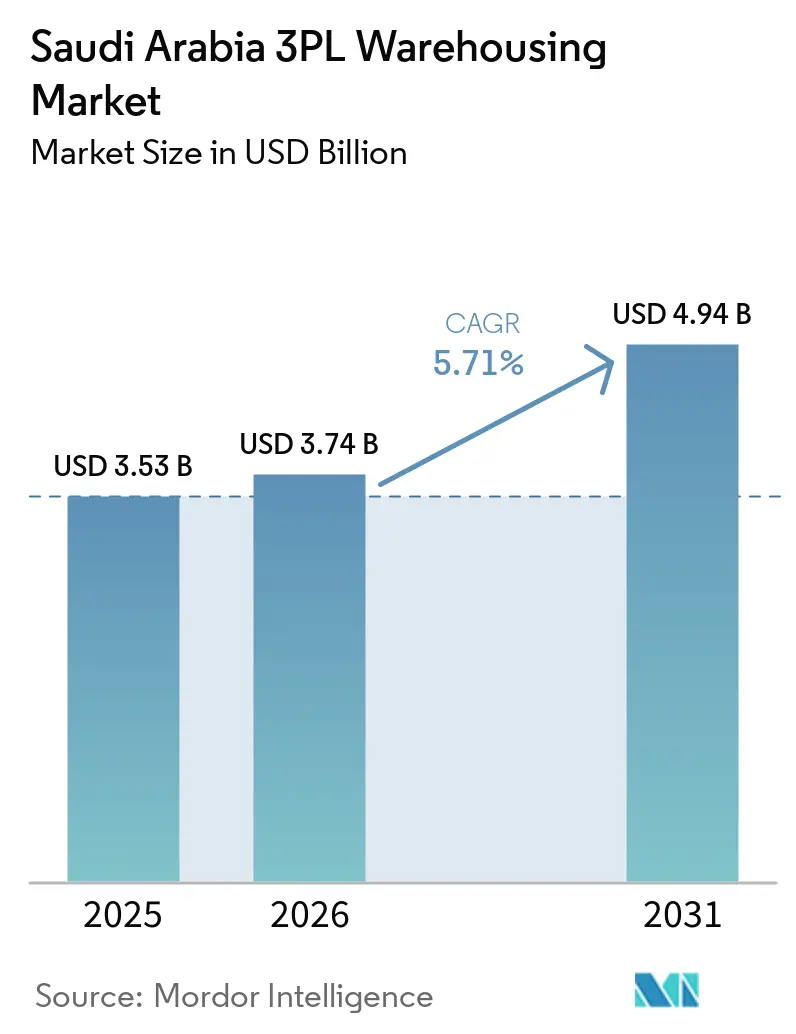

| Tamanho do mercado no ano base (2025) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem 3PL da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de armazenagem 3PL da Arábia Saudita foi avaliado em USD 3,53 bilhões em 2025 e estima-se que cresça de USD 3,74 bilhões em 2026 para atingir USD 4,94 bilhões até 2031, a uma CAGR de 5,71% durante o período de previsão (2026-2031).

O Programa Nacional de Desenvolvimento Industrial e Logístico ativou 24 centros logísticos até 2025 dentro de um plano diretor de 60, reforçando uma atração de infraestrutura espacial sobre os operadores 3PL. O setor logístico contribuiu com SAR 82 bilhões (USD 21,84 bilhões) para o PIB em 2025 e empregou 421.000 profissionais, enquanto a política nacional continua a ter como meta SAR 115 bilhões (USD 30,64 bilhões) em contribuição ao PIB e 600.000 empregos até 2030. A demanda no mercado de armazenagem 3PL da Arábia Saudita também está sendo apoiada por SAR 280 bilhões (USD 74,60 bilhões) em contratos de investimento em transporte e logística, com 80% do pipeline de projetos logísticos aberto à participação privada. A armazenagem terceirizada está ganhando terreno à medida que centros logísticos, infraestrutura vinculada a portos e redes de distribuição modernas substituem o armazenamento interno fragmentado nos fluxos de varejo, manufatura e comércio. A ferrovia Landbridge de SAR 7 bilhões (USD 1,86 bilhão) está adicionando outra camada de demanda porque os fluxos de carga intermodal requerem reservas de armazenamento alfandegado e orientado a transferências entre nós ferroviários, rodoviários e portuários, o que apoia as necessidades de capacidade de longo prazo no mercado de armazenagem 3PL da Arábia Saudita.

Principais Conclusões do Relatório

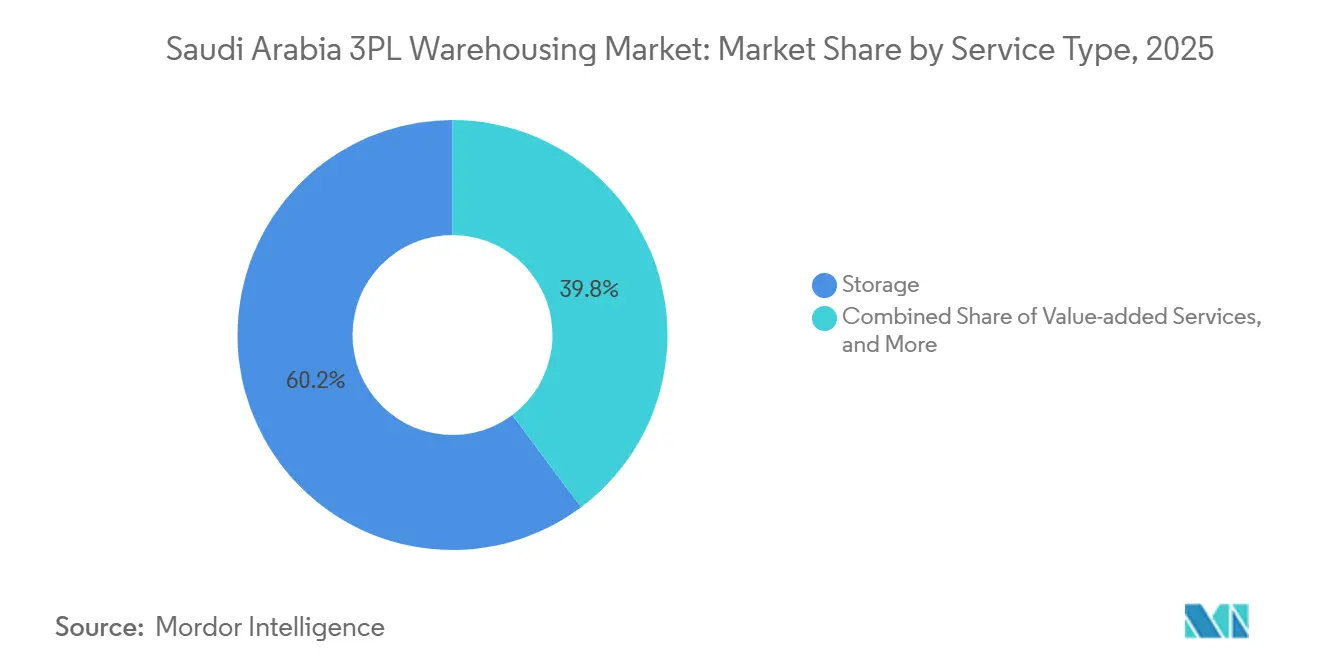

- Por tipo de serviço, o armazenamento liderou com 60,21% do tamanho do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto os serviços de valor agregado registraram o maior CAGR projetado de 8,55% até 2031.

- Por tipo de armazém, a armazenagem compartilhada geral ou multicliente deteve 53,09% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem alfandegária registrou o maior CAGR projetado de 7,72% até 2031.

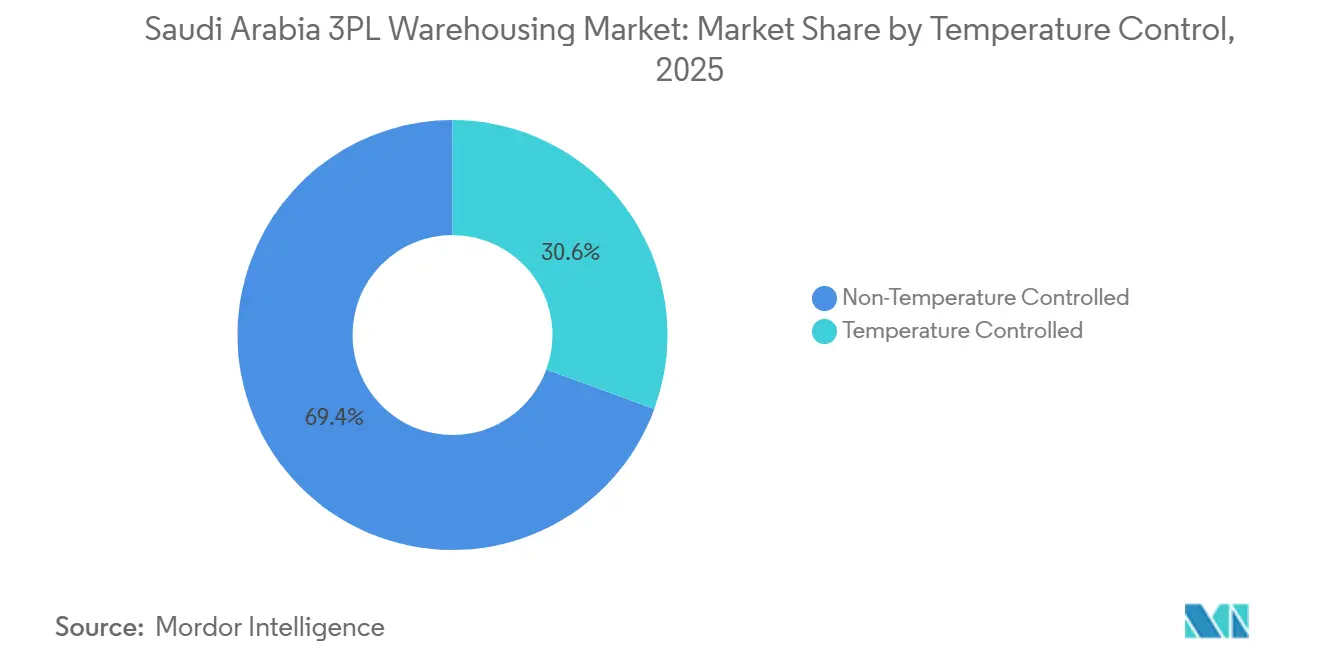

- Por controle de temperatura, a armazenagem sem controle de temperatura representou 69,4% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem com controle de temperatura tem previsão de avançar a um CAGR de 9,43% até 2031.

- Por adoção de tecnologia, a armazenagem manual capturou 63,83% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem totalmente automatizada tem previsão de expandir a um CAGR de 11,39% até 2031.

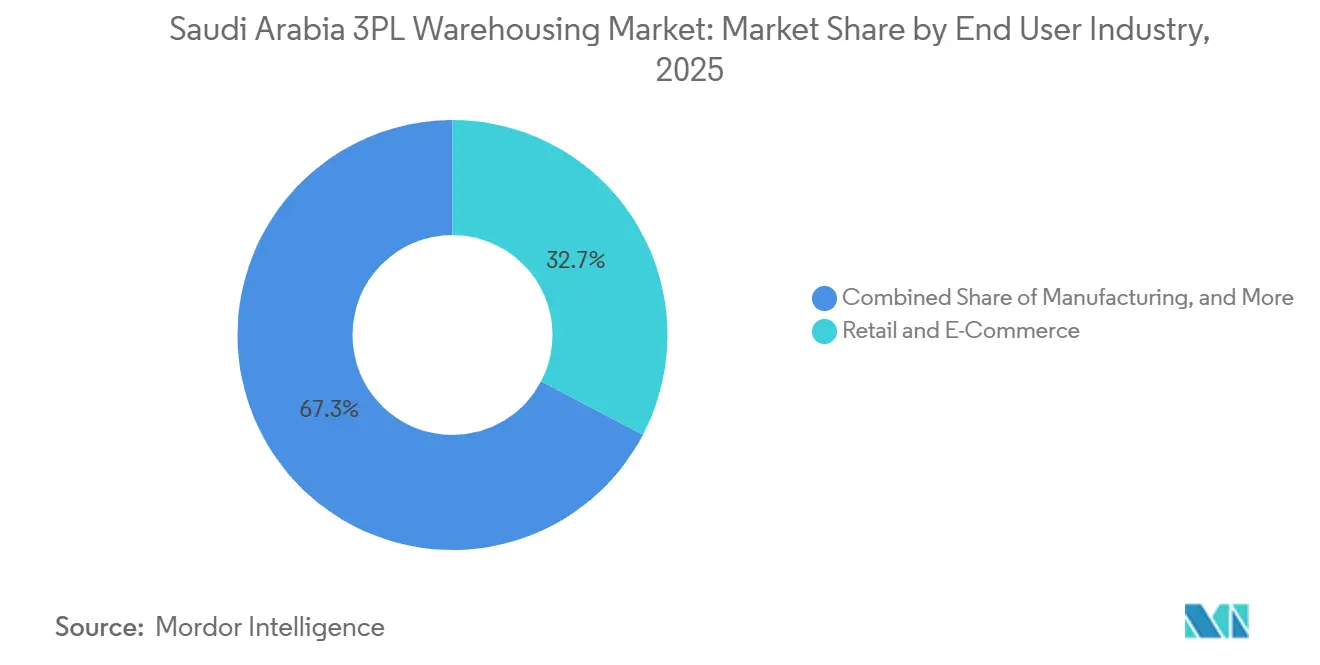

- Por setor de usuário final, o varejo e o comércio eletrônico representaram 32,67% do tamanho do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto saúde e farmácia registraram o maior CAGR projetado de 8,85% até 2031.

- Por geografia, a Arábia Saudita Central deteve 42,5% do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a Arábia Saudita Ocidental tem previsão de crescer a um CAGR de 7,09% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem 3PL da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Investimentos em Infraestrutura Logística da Visão 2030 | +1.6% | Nacional, concentrado em Riade, Jeddah, Dammam e 24 centros logísticos ativados | Longo prazo (≥ 4 anos) |

| Crescimento dos Volumes de Pedidos de Comércio Eletrônico | +1.3% | Nacional, liderado por Riade, Meca e Província Oriental | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Bens de Consumo de Alta Rotatividade e Varejo Moderno | +0.7% | Nacional, com forte atração em Riade e Jeddah e crescente relevância em Medina e Dammam | Médio prazo (2-4 anos) |

| Liberalização do Investimento Direto Estrangeiro no Setor Logístico | +0.6% | Nacional, com ganhos iniciais em KAEC, Zona Econômica Especial de Jazan, SPARK e SILZ | Médio prazo (2-4 anos) |

| Demanda por Cadeia de Frio para Produção Doméstica de Vacinas | +0.5% | Nacional, com concentração farmacêutica em Riade e atração de cadeia de frio alimentar na Arábia Saudita Oriental e Ocidental | Longo prazo (≥ 4 anos) |

| Impulso à Reexportação por meio de Zonas Econômicas Especiais Alfandegadas | +0.4% | KAEC, Ras Al-Khair, Jazan e SILZ | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Infraestrutura Logística da Visão 2030

A construção logística apoiada pelo governo está ampliando a base endereçável para o mercado de armazenagem 3PL da Arábia Saudita. Mais de USD 75 bilhões em contratos de investimento em transporte e logística foram assinados desde o lançamento da Visão 2030, e o Fórum de Orçamento 2026 confirmou SAR 280 bilhões (USD 74,60 bilhões) em contratos totais, com 80% do pipeline aberto ao investimento privado. A Estratégia Nacional de Transporte e Logística continua a enquadrar a demanda por armazenagem em torno de plataformas logísticas integradas, em vez de propriedades de armazenamento isoladas[1]"Estratégia Nacional de Transporte e Logística," Ministério dos Serviços de Transporte e Logística, mot.gov.sa. A implantação de centros logísticos e o aumento do volume de movimentação portuária estão direcionando mais cargas para instalações de Grau A em conformidade que suportam distribuição, despacho aduaneiro e serviços de valor agregado. Isso eleva a demanda por terceirização porque fabricantes e varejistas que não operam instalações no padrão de serviço exigido estão cada vez mais transferindo volumes para provedores 3PL especializados no mercado de armazenagem 3PL da Arábia Saudita.

Crescimento dos Volumes de Pedidos de Comércio Eletrônico

O crescimento dos pedidos está elevando a demanda por espaço e a complexidade dos serviços em todo o mercado de armazenagem 3PL da Arábia Saudita. O setor de entregas da Arábia Saudita processou mais de 118 milhões de pedidos no primeiro trimestre de 2026, alta de 49% em relação ao mesmo período do ano anterior, após 124 milhões de pedidos no quarto trimestre de 2025 e 103 milhões no terceiro trimestre de 2025. Riade respondeu por 44% dos pedidos de entrega do primeiro trimestre de 2026, enquanto Meca e a Província Oriental vieram a seguir com 22,2% e 16,2%, o que explica por que o investimento em centros de atendimento permanece concentrado nos corredores Central e Ocidental. O Comércio Moderno ainda carregava 70% da distribuição de bens de consumo de alta rotatividade em 2025, mas o comércio eletrônico ganhou 2 pontos percentuais em relação ao ano anterior para atingir 5,6% das vendas de bens de consumo de alta rotatividade, o que alterou os perfis de pedidos de movimentação de paletes para fluxos de trabalho de separação unitária e com alto volume de devoluções. Essa mudança está apoiando uma demanda maior por kitting, etiquetagem, gestão de devoluções e layouts de piso flexíveis, o que eleva o mix de receita para operadores que conseguem combinar armazenamento com atendimento intensivo em serviços no mercado de armazenagem 3PL da Arábia Saudita.

Expansão das Redes de Bens de Consumo de Alta Rotatividade e Varejo Moderno

A expansão do varejo continua sendo uma fonte de demanda duradoura para o mercado de armazenagem 3PL da Arábia Saudita porque o crescimento de lojas físicas ainda necessita de capacidade de reabastecimento consolidada. As vendas de alimentos no varejo da Arábia Saudita superaram USD 50 bilhões em 2024 e deviam crescer 5% em 2025, enquanto 5 grandes redes, LuLu, Tamimi, Panda, Danube e Othaim, representaram mais de 80% das receitas do varejo[2]"Retail Foods Annual, Saudi Arabia," USDA GAIN Report, apps.fas.usda.gov. A BinDawood Holding adicionou 9 novas lojas no exercício fiscal de 2025, incluindo 4 supermercados e 5 lojas de conveniência Dash, indicando necessidades contínuas de consolidação de estoque e suporte a lojas. A Spinneys também entrou na Arábia Saudita com planos de atingir 12 lojas em Riade e Jeddah até 2028, reforçando o argumento para hubs de distribuição regional que atendam às redes de varejo moderno. À medida que o varejo organizado substitui as redes fragmentadas de atacadistas, a demanda por armazenagem está se deslocando para serviços integrados de armazenamento, etiquetagem e reabastecimento, que apoiam contratos mais longos e utilização mais estável no mercado de armazenagem 3PL da Arábia Saudita.

Impulso à Reexportação por meio de Zonas Econômicas Especiais Alfandegadas

A política de comércio alfandegado está ampliando o papel do mercado de armazenagem 3PL da Arábia Saudita nos fluxos de redistribuição regional. A Arábia Saudita aprovou marcos regulatórios para 4 zonas econômicas especiais em janeiro de 2026, e as regras entraram em vigor em 16 de abril de 2026, oferecendo suspensão de direitos aduaneiros, imposto retido na fonte zero e IVA zero em transferências entre zonas econômicas especiais para operadores qualificados. Regulamentos preliminares publicados em abril de 2026 estabeleceram Zonas Alfandegadas Centrais e Zonas Alfandegadas Dedicadas, fornecendo aos operadores 3PL formatos compartilhados e controlados por investidores para o manuseio de cargas sensíveis à alfândega. A Zona Logística Especial Integrada de Riade, próxima ao Aeroporto Internacional Rei Khalid, adiciona uma camada de carga aérea alfandegada à rede logística mais ampla e conecta a distribuição doméstica com os corredores de carga internacional. Os centros logísticos de reexportação já haviam se expandido para 23 até 2024, portanto os incentivos de política estão reforçando uma direção comercial estabelecida, em vez de criar uma nova do zero. Isso torna a armazenagem alfandegada uma proposta comercial mais sólida no mercado de armazenagem 3PL da Arábia Saudita porque um único local licenciado pode atender fluxos de importação, exportação e reexportação com melhor utilização de ativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Terrenos Industriais e Construção de Armazéns | -0.8% | Nacional, agudo nos principais corredores logísticos de Riade, Jeddah e Dammam | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada em Armazenagem Avançada | -0.6% | Província Oriental e Riade, com repercussão em todos os principais hubs logísticos | Médio prazo (2-4 anos) |

| Digitalização Irregular do Desembaraço Aduaneiro Interno | -0.3% | Portos secos internos e pontos aduaneiros em cidades secundárias | Curto prazo (≤ 2 anos) |

| Desafios de Confiabilidade da Rede Elétrica para Câmaras Frias Remotas | -0.3% | Norte e Sul da Arábia Saudita e cidades secundárias com sistemas de backup mais fracos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Terrenos Industriais e Construção de Armazéns

O aumento dos custos de desenvolvimento está limitando a velocidade com que novos espaços de Grau A podem ser adicionados ao mercado de armazenagem 3PL da Arábia Saudita. O custo de construção industrial e logística de Riade atingiu USD 3.112 por metro quadrado em 2025, acima de USD 2.593 por metro quadrado em 2024. O Índice de Custo de Construção da Arábia Saudita subiu 1,1% em relação ao ano anterior em dezembro de 2025, com custos de energia subindo 9,9% e custos de mão de obra subindo 1,7%, o que confirma que a pressão de custos permanece incorporada no ambiente de construção[3]"O Índice de Custo de Construção Sobe 1,1% em Dezembro de 2025," Autoridade Geral de Estatística, stats.gov.sa. Os aluguéis industriais e logísticos também subiram em Riade, Jeddah e partes de Dammam, o que reduz os retornos de desenvolvimento para operadores que não conseguem repassar integralmente os maiores custos de ocupação aos clientes. Com uma oferta limitada de Grau A em construção, o aperto da vacância provavelmente permanecerá uma força de precificação mais forte do que a entrega de nova oferta nos primeiros anos da previsão do mercado de armazenagem 3PL da Arábia Saudita.

Escassez de Mão de Obra Qualificada em Armazenagem Avançada

A escassez de talentos está desacelerando a transição para operações de maior especificação no mercado de armazenagem 3PL da Arábia Saudita. A Autoridade Geral de Transportes projetou um déficit nacional de 15.000 profissionais logísticos qualificados até 2026, e a Província Oriental sozinha exigia 25% desse contingente. A demanda por profissionais com experiência em implementação de SAP EWM ou Manhattan Associates superou a oferta em uma proporção de 4:1 na Província Oriental, e as vagas abertas levavam em média de 6 a 8 meses para serem preenchidas. Um documento setorial também mostrou que 57% dos entrevistados viam as altas cargas de trabalho como a principal barreira ao investimento em treinamento interno, o que significa que o desenvolvimento de capacidades não está acompanhando o ritmo da implantação de automação. Sistemas de transporte automatizados, armazenamento em altura e equipamentos de triagem correm, portanto, o risco de operar abaixo da capacidade de projeto durante os períodos iniciais de operação, especialmente onde as metas de saudização exigem gastos paralelos em treinamento e localização no mercado de armazenagem 3PL da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Reformulam o Mix de Receita

O armazenamento deteve 60,21% do tamanho do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto os serviços de valor agregado devem expandir a uma CAGR de 8,55% até 2031. A distribuição e a gestão de estoque responderam pela maior parte da base de receita restante, fornecendo aos operadores um fluxo recorrente vinculado a contratos de clientes orientados ao reabastecimento. No mercado de armazenagem 3PL da Arábia Saudita, essa estrutura ainda reflete o papel central do armazenamento básico nos fluxos de manufatura, bens de consumo de alta rotatividade e varejo, onde o armazenamento em paletes e o despacho continuam sendo a necessidade central de serviço. Ao mesmo tempo, o crescimento mais rápido de kitting, etiquetagem, co-embalagem e gestão de devoluções mostra que a demanda dos clientes está indo além do simples aluguel de metros quadrados.

Essa mudança está ligada à forma como o varejo moderno e o comércio eletrônico estão transformando o trabalho nos armazéns. A BinDawood Holding adicionou 9 novas lojas principais no exercício fiscal de 2025, o que apoia um modelo de reabastecimento mais consolidado e aumenta a necessidade de manuseio pré-loja dentro de instalações logísticas compartilhadas. A atualização anual de 2025 da NielsenIQ mostrou o comércio eletrônico ganhando 2 pontos percentuais de participação nos bens de consumo de alta rotatividade em relação ao ano anterior para 5,6%, o que desloca os pedidos de movimentações de paletes completos para fluxos de trabalho de separação unitária, embalagem e preparação para devolução. O projeto de automação AutoStore da Swisslog em 2025 para o Chalhoub Group em Riade, com 67.000 compartimentos e 42 robôs, mostra como os operadores estão construindo a espinha dorsal de automação necessária para suportar receita orientada a serviços no mercado de armazenagem 3PL da Arábia Saudita. É por isso que a amplitude de serviços está se tornando um diferenciador mais forte do que o armazenamento isolado, especialmente para clientes que desejam armazenagem, preparação de pedidos e suporte omnicanal no mesmo local.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Armazém: Modelos Alfandegados e de Contrato Impulsionam a Diferenciação

A armazenagem compartilhada geral ou multicliente respondeu por 53,09% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem alfandegada deve crescer a uma CAGR de 7,72% até 2031. A armazenagem em contrato dedicado permaneceu o segundo maior formato, pois grandes varejistas e grupos de bens de consumo de alta rotatividade ainda valorizam ambientes controlados, equipamentos dedicados e configurações de serviço específicas para o cliente. O setor de armazenagem 3PL da Arábia Saudita ainda depende fortemente de espaço compartilhado porque muitos usuários desejam flexibilidade sem o compromisso de capital de uma área dedicada. Mesmo assim, o crescimento está claramente se deslocando para formatos que oferecem vantagens em alfândega, conformidade ou especialização de serviços.

A armazenagem alfandegada é a que mais se beneficia dessa mudança. Os novos marcos das zonas econômicas especiais que entraram em vigor em abril de 2026 melhoraram a economia da suspensão de direitos aduaneiros, do alívio do IVA e do manuseio de cargas sensíveis à alfândega, o que torna as instalações alfandegadas mais atraentes para os fluxos de comércio regional. O espaço de armazém multicliente de Grau A prime em Riade já estava operando sob condições de oferta restrita, o que levou alguns ocupantes a buscar formatos sob medida e de contrato para garantir capacidade de longo prazo. A Saudi Global Ports está desenvolvendo a Zona Logística Integrada de Dammam de 1 milhão de metros quadrados com instalações alfandegadas, não alfandegadas e de cadeia de frio, demonstrando como os campi vinculados a portos estão sendo projetados para acomodar múltiplos formatos de armazém em um único local. À medida que essa construção continua, o mercado de armazenagem 3PL da Arábia Saudita provavelmente alocará uma parcela crescente de novos investimentos em instalações alfandegadas, em vez de galpões compartilhados convencionais[4]"Zona Logística Integrada de Dammam," Saudi Global Ports, saudiglobalports.com.sa.

Por Controle de Temperatura: Expansão da Cadeia de Frio Supera o Crescimento Ambiente

A armazenagem não controlada por temperatura respondeu por 69,4% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem controlada por temperatura deve crescer a uma CAGR de 9,43% até 2031. O armazenamento ambiente permanece dominante porque manufatura, bens de consumo e varejo geral ainda respondem pela base de volume mais ampla no mercado de armazenagem 3PL da Arábia Saudita. O espaço controlado por temperatura, no entanto, está sendo impulsionado pela demanda de produtos farmacêuticos, distribuição de vacinas, varejo de alimentos frescos e perecíveis importados. A taxa de crescimento do segmento mostra que as necessidades de manuseio especializado estão crescendo mais rapidamente do que a demanda base por armazenamento padrão.

A saúde é uma parte importante dessa história. A NUPCO garantiu SAR 2,5 bilhões (USD 666,15 milhões) em fevereiro de 2025 para fortalecer a infraestrutura de logística de saúde, incluindo sistemas avançados de armazenamento e transporte para medicamentos e vacinas sensíveis à temperatura. Os padrões de distribuição da Autoridade Saudita de Alimentos e Medicamentos continuam a elevar o limiar de entrada para armazenamento farmacêutico, posicionando operadores certificados de câmaras frias para capturar uma parcela maior de contratos especializados no mercado de armazenagem 3PL da Arábia Saudita. O crescimento do varejo alimentar está reforçando a mesma tendência porque o mercado de varejo alimentar da Arábia Saudita permaneceu acima de USD 50 bilhões e os principais grupos de supermercados continuam a expandir redes de lojas que precisam de suporte de reabastecimento refrigerado e congelado. A capacidade permanece concentrada em Riade, Jeddah e Dammam porque a menor confiabilidade da rede elétrica e a menor densidade de frete reduzem a viabilidade de câmaras frias avançadas em regiões secundárias, o que dá aos operadores estabelecidos nas principais cidades condições mais firmes de precificação e utilização.

Por Adoção de Tecnologia: O Investimento em Automação se Acelera

A armazenagem manual reteve 63,83% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a armazenagem totalmente automatizada deve crescer a uma CAGR de 11,39% até 2031. Isso significa que a base instalada no mercado de armazenagem 3PL da Arábia Saudita ainda é dominada por modelos operacionais baseados em papel, intensivos em mão de obra ou levemente digitalizados, especialmente em instalações de ambiente e comércio geral. Os armazéns semiautomatizados situam-se entre esses dois polos e estão se tornando o caminho de atualização mais prático para operadores que desejam melhor rendimento sem um compromisso total com robótica. Os sistemas totalmente automatizados estão crescendo a partir de uma base menor, mas sua taxa de crescimento mostra com que rapidez os benchmarks de desempenho estão aumentando.

Os principais exemplos já em operação estão elevando as expectativas dos clientes. A Aramex lançou uma instalação de triagem robótica no Porto Islâmico de Jeddah em janeiro de 2025, com 120 veículos guiados automaticamente e capacidade de 4.000 remessas por hora, estabelecendo um benchmark local visível para o manuseio automatizado de encomendas e atendimento. A CJ Logistics inaugurou um Centro de Distribuição Global de comércio eletrônico transfronteiriço na SILZ em fevereiro de 2026, usando sistemas de transporte múltiplo e transportadores de mercadorias para pessoas, demonstrando como projetos avançados de armazéns estão entrando nas operações sauditas. O setor de armazenagem 3PL da Arábia Saudita ainda enfrenta uma lacuna de talentos porque engenheiros qualificados em WMS permanecem escassos, e isso pode deixar sites recém-automatizados operando abaixo da capacidade de projeto durante os períodos iniciais de aceleração. Por esse motivo, muitos operadores estão combinando gastos com equipamentos com programas de retrofit, escaneamento por radiofrequência, sistemas de transportadores e parcerias de treinamento, em vez de passar diretamente do manual para a automação total em uma única etapa.

Por Setor de Usuário Final: Farmácia Desafia a Posição Dominante do Varejo

O varejo e o comércio eletrônico responderam por 32,67% do tamanho do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto saúde e farmácia devem expandir a uma CAGR de 8,85% até 2031. A demanda do varejo permanece a maior âncora no mercado de armazenagem 3PL da Arábia Saudita porque os volumes de entrega doméstica, os formatos omnicanal e o reabastecimento de lojas exigem uma ampla área de distribuição. Bens de Consumo e Alimentos e Bebidas adicionaram outra parcela importante da demanda, o que mantém a capacidade ambiente central no mix de receita atual. Manufatura e outros setores de usuários finais também permanecem relevantes, pois as zonas industriais em Jubail, Yanbu e SPARK continuam a impulsionar a demanda por armazéns para suporte à produção e preparação de estoque.

A saúde ainda é menor em termos absolutos, mas seu ritmo de crescimento está mudando o design das instalações e o mix de clientes. A produção farmacêutica doméstica, os requisitos de armazenamento em conformidade com as Boas Práticas de Distribuição e os gastos logísticos apoiados pela NUPCO estão aumentando a necessidade de espaço certificado de múltiplas temperaturas, em vez de simples armazenamento em paletes. O centro de distribuição da SAL em Riade atende clientes farmacêuticos, de bens de consumo de alta rotatividade e de comércio eletrônico dentro de uma única área, o que mostra como a ocupação de múltiplos setores está emergindo como um modelo prático no setor de armazenagem 3PL da Arábia Saudita. Como resultado, o valor dos contratos está se movendo em direção a operadores que conseguem combinar conformidade, visibilidade da cadeia de custódia e execução de serviços flexível para diferentes grupos de usuários finais sob o mesmo teto. Essa mudança está gradualmente reduzindo a lacuna entre a maior base de inquilinos do mercado de armazenagem 3PL da Arábia Saudita e a de crescimento mais rápido.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Arábia Saudita Central deteve 42,5% da participação do mercado de armazenagem 3PL da Arábia Saudita em 2025, enquanto a Arábia Saudita Ocidental deve crescer a uma CAGR de 7,09% até 2031. Riade permanece o núcleo da demanda Central porque concentra a atividade de distribuição nacional, funções administrativas e conexões multimodais em redes rodoviárias, ferroviárias e de carga aérea. A cidade respondeu por 44% dos pedidos de entrega doméstica no primeiro trimestre de 2026, reforçando seu papel como principal centro de atendimento do Reino. A DHL Supply Chain anunciou um investimento de EUR 130 milhões (USD 143 milhões) para construir um armazém multiusuário de 53.000 metros quadrados na SILZ de Riade sob um contrato de arrendamento de 26 anos, o que mostra como os operadores globais estão posicionando capacidade no corredor Central. A SAL também assinou um acordo para estabelecer uma zona logística de SAR 4 bilhões (USD 1,06 bilhão) na Cidade Falcon, ao norte de Riade, em 1,56 milhão de metros quadrados, o que aponta para a maior parcela absoluta de capacidade futura aterrissando na Arábia Saudita Central.

A Arábia Saudita Oriental permanece a segunda maior geografia porque combina produção petroquímica, logística do setor de energia, SPARK e acesso direto a portos marítimos por meio de Dammam. A ASMO, joint venture da Saudi Aramco e DHL Supply Chain, iniciou as obras em fevereiro de 2026 em um hub logístico de 1,4 milhão de metros quadrados na SPARK que inclui um armazém controlado por temperatura de 43.000 metros quadrados, apoiando o papel da província na logística industrial e especializada. A região Ocidental é a geografia de crescimento mais rápido no mercado de armazenagem 3PL da Arábia Saudita porque o Porto Islâmico de Jeddah é o principal portal marítimo do Reino e Meca respondeu por 22,2% dos pedidos de entrega doméstica no primeiro trimestre de 2026. A Bahri está desenvolvendo um centro logístico de 95.436 metros quadrados no Porto Islâmico de Jeddah, e a Mawani assinou um contrato de arrendamento de SAR 250 milhões (USD 66,61 milhões) em março de 2026 com a Sultan Logistics para uma zona de 200.000 metros quadrados no mesmo porto, o que confirma o ritmo de investimento na Arábia Saudita Ocidental.

O Norte e o Sul da Arábia Saudita atualmente detêm participações menores no mercado de armazenagem 3PL da Arábia Saudita porque a infraestrutura logística é mais escassa e a densidade de consumo é menor. Jazan pode se tornar o ponto de mudança mais importante no Sul porque o marco da zona econômica especial entrou em vigor em 16 de abril de 2026 e apoia atividades de processamento de alimentos e conversão de metais que precisarão de capacidade de armazenagem, distribuição e manuseio alfandegado. O investimento vinculado a portos também está se espalhando além dos 2 principais corredores, pois a Mawani assinou um acordo de SAR 200 milhões (USD 53,29 milhões) em dezembro de 2025 com a ARASCO para um centro de armazenamento e distribuição de alimentos de 40.000 metros quadrados no Porto Rei Abdulaziz em Dammam. Mesmo assim, os limites de confiabilidade da rede elétrica e a fraca economia das câmaras frias ainda restringem a expansão de grau farmacêutico e controlada por temperatura no Norte e no Sul, o que significa que o mercado de armazenagem 3PL da Arábia Saudita permanece geograficamente concentrado em torno de Riade, Jeddah e Dammam.

Cenário Competitivo

O mercado de armazenagem 3PL da Arábia Saudita é moderadamente concentrado, com grupos logísticos globais, campeões nacionais, operadores vinculados a portos e provedores domésticos de nicho competindo em camadas de serviço sobrepostas. A integração das operações da Schenker na Arábia Saudita pela DSV, concluída em fevereiro de 2026, criou uma rede unificada abrangendo 29 instalações e mais de 1.150 especialistas, o que claramente fortaleceu a escala e a cobertura em logística contratual, aéreo e marítimo e transporte rodoviário. A SAL reportou um aumento de receita de 16% para SAR 445,8 milhões (USD 118,78 milhões) no primeiro trimestre de 2026, enquanto a Bahri reportou SAR 285 milhões (USD 75,94 milhões) em receita de logística integrada no mesmo período, o que mostra que os operadores nacionais estão construindo propostas mais amplas de armazém e logística, em vez de permanecer em faixas de serviço estreitas. A Tamer Logistics também permanece relevante com mais de 300.000 metros quadrados de armazenagem premium de múltiplas temperaturas em 7 cidades, e sua parceria com a Kuehne+Nagel adiciona profundidade internacional em logística contratual.

A concorrência está se tornando menos sobre metragem bruta de piso e mais sobre certificação, automação e integração de serviços. As oportunidades de espaço em branco permanecem mais fortes em instalações multitemperatura totalmente automatizadas, armazenagem alfandegada em sites de zonas econômicas especiais recém-ativados e armazenamento em cadeia de frio para saúde que atende aos padrões de Boas Práticas de Distribuição da Autoridade Saudita de Alimentos e Medicamentos. O lançamento pela Aramex em fevereiro de 2026 de uma plataforma unificada de dados de inteligência artificial no Google Cloud em mais de 600 cidades mostra que a visibilidade de dados agora faz parte da oferta competitiva para clientes que desejam visibilidade de estoque e rede em tempo real. A Kuehne+Nagel tornou-se a primeira empresa de logística a obter a certificação de Operador Econômico Autorizado para corretagem aduaneira na Arábia Saudita, o que lhe confere uma vantagem de conformidade tanto nas operações internas quanto nas vinculadas a portos. Isso está criando uma divisão clara dentro do mercado de armazenagem 3PL da Arábia Saudita entre operadores certificados que podem atender cargas farmacêuticas, de grau alimentar e alfandegadas com rendimentos premium e operadores não certificados que competem principalmente em preços de armazenamento básico.

Os movimentos estratégicos em 2025 e 2026 mostram como os operadores estão respondendo a essa pressão. A DHL escolheu a SILZ para um novo armazém multiusuário, que conecta armazenagem, manuseio alfandegado e fluxos de comércio adjacentes ao aeroporto em um único local e fortalece sua posição no mercado de armazenagem 3PL da Arábia Saudita. A Agility Logistics Parks e a ROSHN finalizaram uma joint venture de SAR 2,5 bilhões (USD 666,15 milhões) em fevereiro de 2026 para desenvolver um parque logístico de 650.000 metros quadrados em Jeddah, o que aumenta a capacidade moderna de Grau A e multicliente no corredor Ocidental. O projeto de automação da Swisslog em Riade mostra que os fornecedores de tecnologia de armazém também estão moldando os padrões competitivos ao permitir um manuseio de pedidos mais rápido e armazenamento mais denso. Em conjunto, esses movimentos sugerem que o mercado de armazenagem 3PL da Arábia Saudita continuará a recompensar operadores que combinem alcance geográfico com acesso alfandegado, capacidade de automação e design de serviço pronto para conformidade.

Líderes do Setor de Armazenagem 3PL da Arábia Saudita

-

DHL Group

-

Almajdouie Logistics

-

Aramex

-

Bahri

-

DSV A/S (Incluindo DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mawani assinou um contrato de arrendamento de SAR 250 milhões (USD 66,61 milhões) com a Sultan Logistics para uma nova zona logística de 200.000 metros quadrados no Porto Islâmico de Jeddah (área de Al-Khomra), incluindo armazéns modernos e instalações para contêineres refrigerados, avançando o papel de Jeddah como hub logístico alfandegado.

- Fevereiro de 2026: O ROSHN Group e a Agility Logistics Parks finalizaram um acordo de joint venture de SAR 2,5 bilhões (USD 666,15 milhões) para desenvolver um parque logístico de 650.000 metros quadrados em três fases em Jeddah, com início da construção no quarto trimestre de 2026, adicionando capacidade significativa de Grau A multicliente e alfandegada à região Ocidental.

- Novembro de 2025: A DHL Supply Chain anunciou um investimento de EUR 130 milhões (USD 143 milhões) para construir um armazém multiusuário de 53.000 metros quadrados na SILZ de Riade sob um contrato de arrendamento de 26 anos, com início da construção no primeiro trimestre de 2026 e conclusão prevista para o segundo trimestre de 2027. O hub atenderá inquilinos de tecnologia, varejo, automotivo, energia e comércio eletrônico.

- Outubro de 2025: A SAL Logistics Services inaugurou um novo armazém e centro de distribuição de 45.000 m² no Parque Logístico no sul de Riade, adicionando espaço de escritório integrado e um Hub de Torre de Controle de Transporte para monitorar digitalmente as operações de caminhões e conectar serviços de armazenagem, distribuição e logística.

Escopo do Relatório do Mercado de Armazenagem 3PL da Arábia Saudita

| Armazenamento |

| Distribuição e Gestão de Estoque |

| Serviços de Valor Agregado e Outros (kitting, etiquetagem) |

| Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem em Contrato Dedicado |

| Armazenagem Alfandegada |

| Não Controlado por Temperatura |

| Controlado por Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufatura |

| Bens de Consumo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Farmácia |

| Outros Setores de Usuários Finais |

| Central (Riade, Al-Qassim e Hail) |

| Oriental (Ash-Sharqiyah) |

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) |

| Norte (Al-Jouf e Arar) |

| Sul (Asir, Jazan e Najran) |

| Por Tipo de Serviço | Armazenamento |

| Distribuição e Gestão de Estoque | |

| Serviços de Valor Agregado e Outros (kitting, etiquetagem) | |

| Por Tipo de Armazém | Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem em Contrato Dedicado | |

| Armazenagem Alfandegada | |

| Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | |

| Por Adoção de Tecnologia | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Setor de Usuário Final | Manufatura |

| Bens de Consumo | |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Saúde e Farmácia | |

| Outros Setores de Usuários Finais | |

| Por Região | Central (Riade, Al-Qassim e Hail) |

| Oriental (Ash-Sharqiyah) | |

| Ocidental (Al-Bahah, Meca, Medina e Tabuk) | |

| Norte (Al-Jouf e Arar) | |

| Sul (Asir, Jazan e Najran) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da armazenagem 3PL da Arábia Saudita?

O mercado de armazenagem 3PL da Arábia Saudita foi avaliado em USD 3,53 bilhões em 2025, estimado em USD 3,74 bilhões em 2026 e previsto para atingir USD 4,94 bilhões até 2031 a uma CAGR de 5,71%.

Qual categoria de serviço lidera a receita e qual está crescendo mais rapidamente?

O armazenamento liderou com 60,21% da receita em 2025, enquanto os Serviços de Valor Agregado são a categoria de serviço de crescimento mais rápido com uma CAGR de 8,55% até 2031.

Por que a armazenagem alfandegada está se tornando mais importante na Arábia Saudita?

A Armazenagem Alfandegada deve crescer a uma CAGR de 7,72% porque os incentivos das zonas econômicas especiais, a suspensão de direitos aduaneiros e a atividade de reexportação estão tornando os sites alfandegados mais eficientes para os fluxos de comércio regional.

O que está impulsionando o crescimento nas instalações controladas por temperatura?

A armazenagem Controlada por Temperatura está crescendo a uma CAGR de 9,43% devido a melhorias na logística de saúde, requisitos mais rigorosos de manuseio farmacêutico e expansão contínua no varejo de alimentos refrigerados e congelados.

Qual parte da Arábia Saudita lidera a demanda por armazenagem?

A Arábia Saudita Central liderou com 42,5% da receita em 2025, apoiada pelo papel de Riade na distribuição doméstica, carga aérea, conectividade de portos secos e grandes novos investimentos logísticos.

Como os principais operadores estão se diferenciando na armazenagem 3PL da Arábia Saudita?

Os principais operadores estão investindo em capacidade alfandegada, automação de armazéns, conformidade vinculada a Operador Econômico Autorizado e Boas Práticas de Distribuição e grandes sites multiusuário, com exemplos incluindo a DHL na SILZ, a integração da Schenker pela DSV e a joint venture do parque logístico de Jeddah da Agility.

Página atualizada pela última vez em: