Tamanho e Participação do Mercado de Armazenagem 3PL dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 72.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

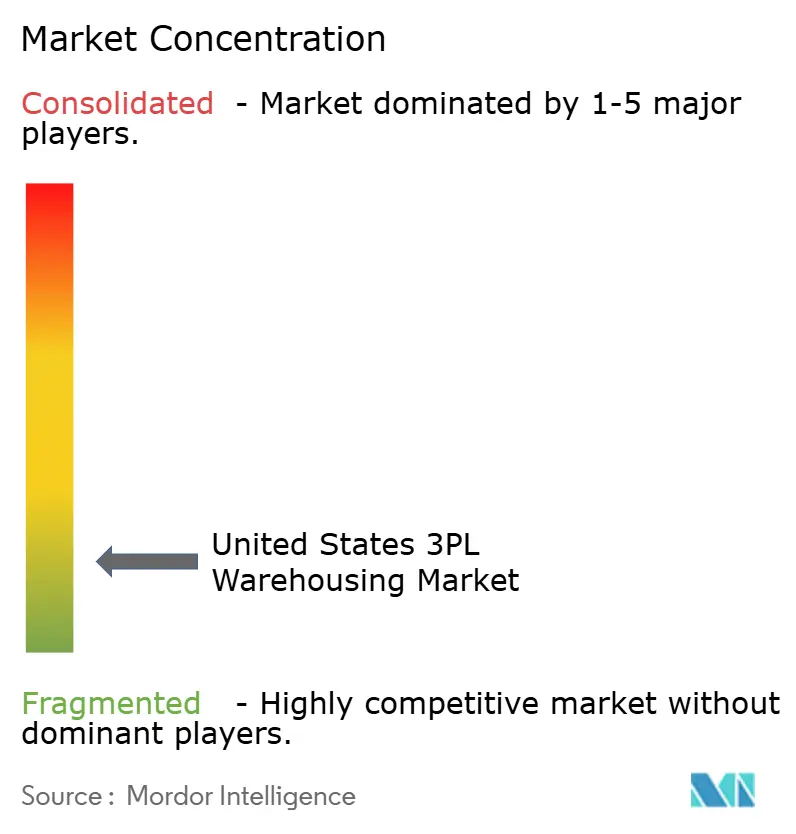

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem 3PL dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de armazenagem 3PL dos Estados Unidos foi avaliado em USD 72,70 bilhões em 2025 e estima-se que cresça de USD 76,78 bilhões em 2026 para atingir USD 99,60 bilhões até 2031, a uma CAGR de 5,34% durante o período de previsão 2026-2031.

O mercado de armazenagem 3PL dos Estados Unidos está em expansão porque os embarcadores estão convertendo ativos fixos de armazéns em contratos de custo variável capazes de absorver oscilações tarifárias, mudanças nas rotas de fornecimento e expectativas de atendimento mais rápidas. Essa mudança ocorre ao mesmo tempo em que as cadeias de suprimentos industriais se aproximam dos Estados Unidos, aumentando a necessidade tanto de espaço próximo às fronteiras quanto de estoque de reserva no interior do país. Os operadores de comércio eletrônico também estão adicionando redes de atendimento mais densas, e a Prologis indicou que os locatários de comércio eletrônico devem representar uma parcela maior dos novos arrendamentos de armazéns em 2026 do que em 2025. A taxa de vacância nacional atingiu 7,0% no primeiro trimestre de 2026, queda de 10 pontos-base em relação ao pico do final de 2025, enquanto a absorção líquida subiu para 40 milhões de pés quadrados no trimestre, apontando para um mercado que está superando a correção de excesso de oferta observada em 2024. À medida que a capacidade mais restrita, os gastos com automação e os fluxos de frete relacionados ao nearshoring convergem, o mercado de armazenagem 3PL dos Estados Unidos está entrando em uma fase em que a capacidade operacional importa tanto quanto a área total de armazéns.

Principais Conclusões do Relatório

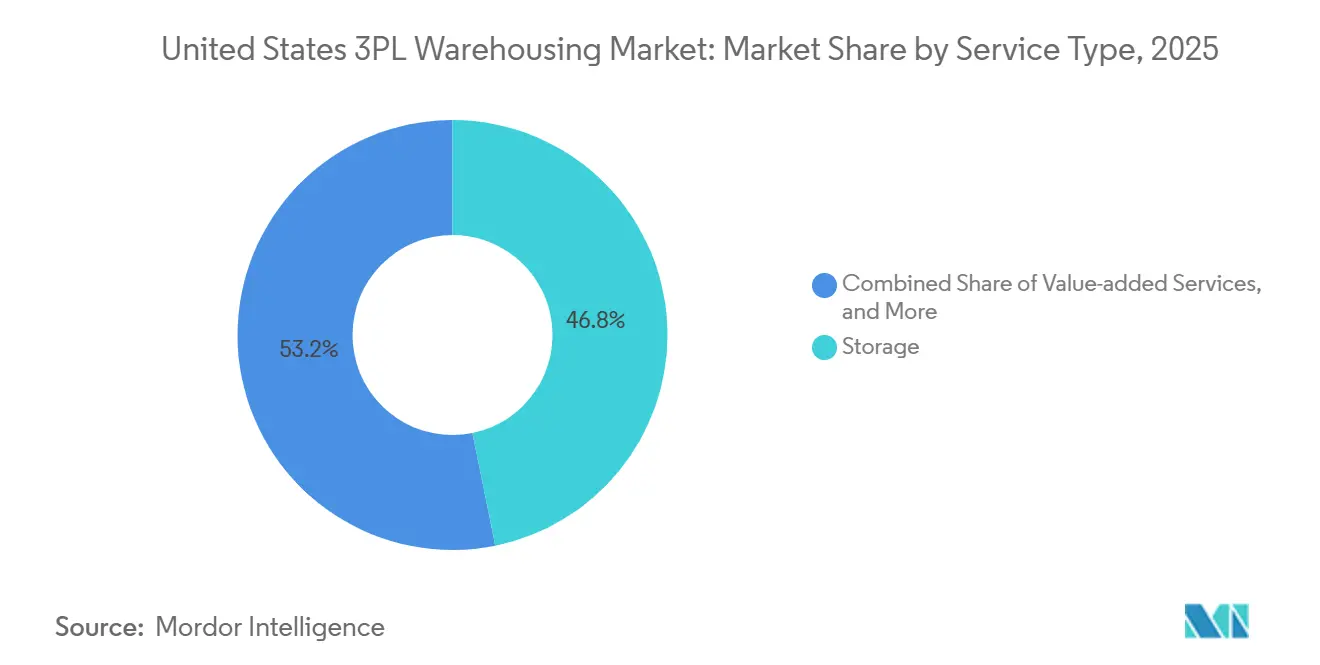

- Por tipo de serviço, o armazenamento detinha 46,81% do tamanho do mercado de armazenagem 3PL dos Estados Unidos em 2025, enquanto os serviços de valor agregado e outros segmentos têm projeção de expansão de 8,18% até 2031.

- Por tipo de armazém, a armazenagem compartilhada geral ou multicliente detinha 49,32% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, enquanto a armazenagem por contrato dedicado tem projeção de crescimento de 7,35% até 2031.

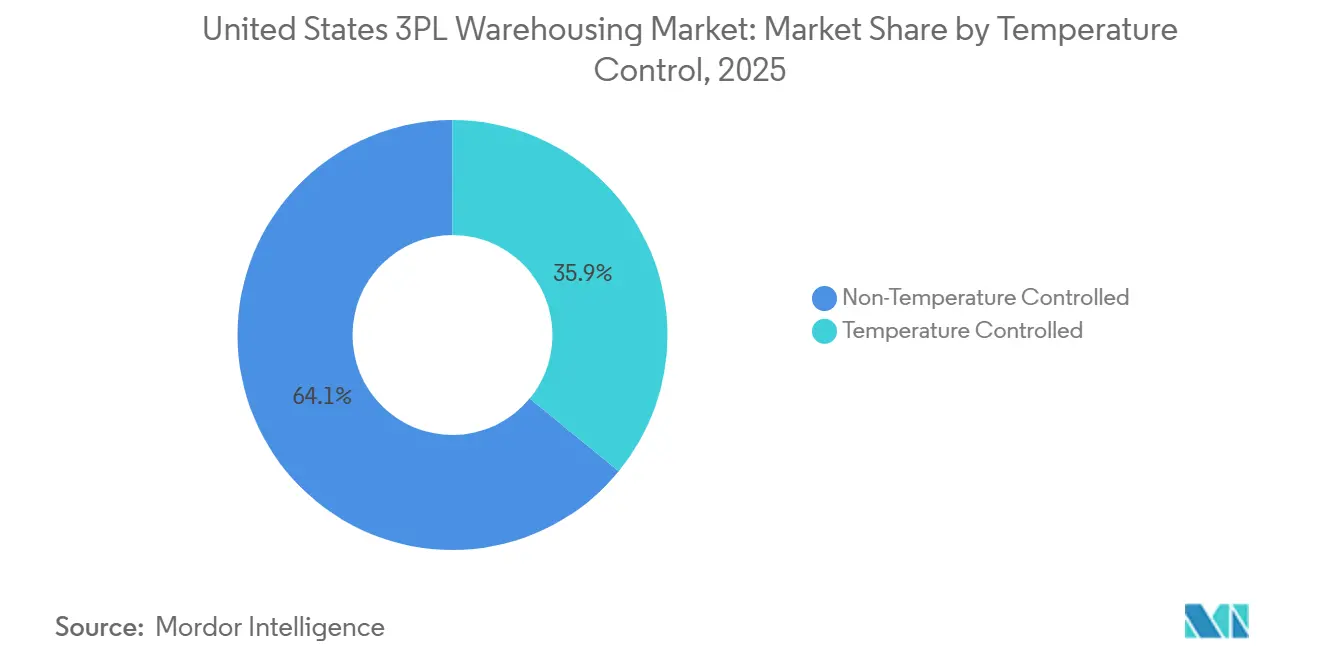

- Por controle de temperatura, a armazenagem sem controle de temperatura detinha 64,07% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, enquanto a armazenagem com controle de temperatura tem previsão de expansão de 9,06% até 2031.

- Por adoção de tecnologia, as instalações semiautomatizadas respondiam por 52,14% do tamanho do mercado de armazenagem 3PL dos Estados Unidos em 2025, enquanto a armazenagem totalmente automatizada tem projeção de crescimento de 11,02% até 2031.

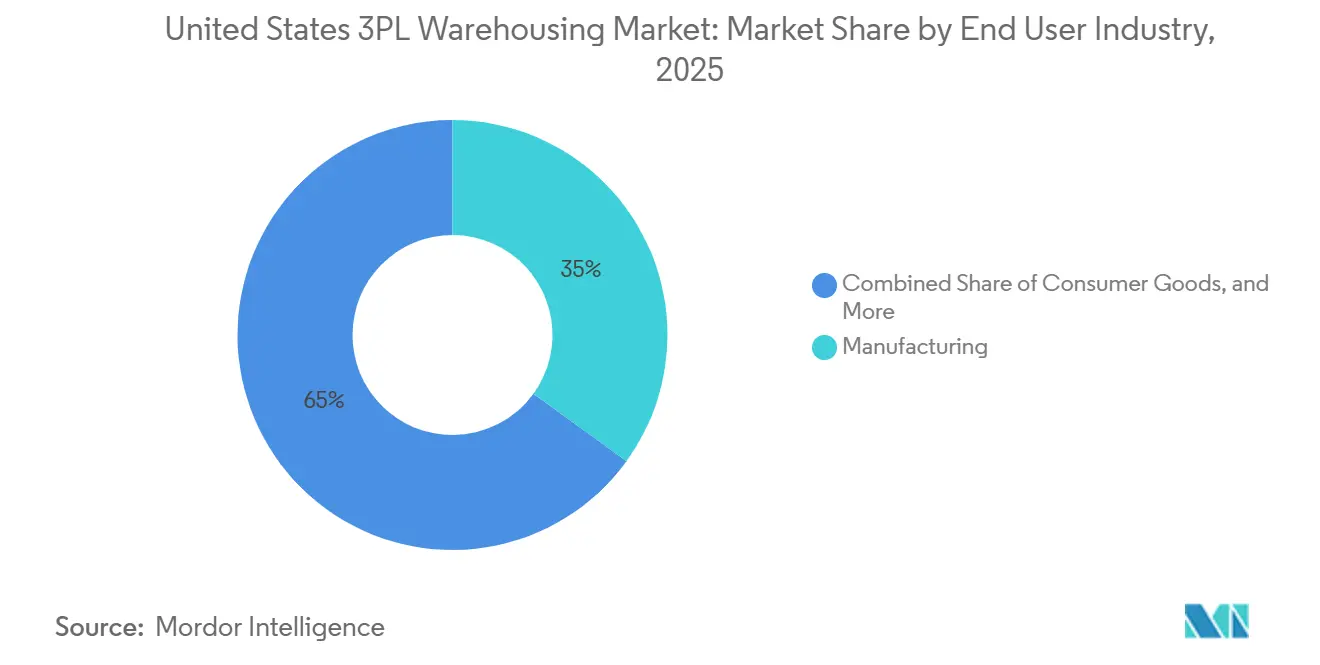

- Por usuário final, a manufatura detinha 34,95% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, enquanto saúde e farmácia têm previsão de expansão a uma CAGR de 8,48% até 2031.

- Por geografia, o Oeste respondia por 26,6% da armazenagem 3PL dos Estados Unidos em 2025, enquanto o Sudoeste tem projeção de crescimento de 6,72% de CAGR até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem 3PL dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do Atendimento de Comércio Eletrônico Pós-Pandemia como Linha de Base | +1.8% | Nacional, concentrado no Inland Empire, corredor de Nova Jersey e Pensilvânia, Chicago, Dallas-Fort Worth | Médio prazo (2 a 4 anos) |

| Nearshoring e Reshoring das Cadeias de Suprimentos dos Estados Unidos | +1.2% | Corredores de manufatura do Sudoeste e Sudeste, hubs interioranos do Meio-Oeste | Longo prazo (≥ 4 anos) |

| Expansão da Cadeia de Frio para Alimentos e Farmácia | +0.7% | Nacional, com ganhos iniciais em Atlanta, Savannah, Chicago O'Hare, Memphis, Kansas City | Longo prazo (≥ 4 anos) |

| Vantagens de Custo da Automação de Armazéns e Robótica | +0.6% | Nacional, mais forte em mercados costeiros de alto custo de mão de obra e hubs de atendimento de alto volume | Médio prazo (2 a 4 anos) |

| Investimento Institucional de REIT Expandindo a Capacidade | +0.4% | Nacional, concentrado nos corredores logísticos do Sunbelt e nas zonas de desenvolvimento das rodovias I-65 e I-85 | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais Logísticos Estaduais no Sudeste e Meio-Oeste | +0.3% | Sudeste e Meio-Oeste, com repercussão nacional por meio da adjacência da cadeia de suprimentos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Atendimento de Comércio Eletrônico Pós-Pandemia como Linha de Base

O atendimento por terceiros está agora incorporado nos modelos operacionais cotidianos, com 84% das marcas utilizando uma empresa terceirizada de atendimento para pelo menos alguns pedidos, e 44,0% planejando aumentar o número de centros de atendimento em 2026. O aumento de armazenamento observado durante o período pandêmico amadureceu, mas a complexidade dos pedidos manteve a demanda firme porque a conformidade omnicanal, embalagens personalizadas, kitting e processamento de devoluções exigem mais manuseios no armazém. Essa mudança favorece os operadores 3PL capazes de gerenciar múltiplos sites em vez de apenas um único grande centro de distribuição. A remoção da isenção de minimis da Seção 321 também está levando os vendedores de comércio eletrônico transfronteiriço a estabelecer mais pontos de atendimento doméstico nos Estados Unidos. Mais de 75% das marcas planejam adicionar pelo menos 1 novo canal de vendas em 2026, o que significa que o posicionamento de estoque e a orquestração de pedidos se tornam mais exigentes em todos os canais. Como resultado, o mercado de armazenagem 3PL dos Estados Unidos está obtendo mais receita da intensidade de serviços do que do armazenamento básico isolado[1]"Relatório do Estado do Atendimento de Comércio Eletrônico 2026 da ShipBob," PR Newswire, prnewswire.com.

Nearshoring e Reshoring das Cadeias de Suprimentos dos Estados Unidos

O nearshoring está aumentando a demanda por armazéns em 2 etapas interligadas: primeiro, o frete precisa de capacidade de transbordo e alfandegada na fronteira e, em seguida, avança para estoque de reserva no interior e espaço de distribuição regional. O armazém alfandegado da Kuehne+Nagel em El Paso atingiu capacidade total em 1 ano após a abertura, o que levou a empresa a anunciar uma expansão de 60% por meio de um novo site adjacente em novembro de 2025. Esse exemplo mostra como os mercados de fronteira estão se tornando mais restritos antes que as redes de armazéns no interior tenham se ajustado completamente. Uma vez que os fabricantes se comprometem com estruturas de produção norte-americanas, eles também precisam de arranjos de armazenagem mais estáveis para se proteger contra interrupções no fornecimento e volatilidade de tarifas. Isso favorece instalações dedicadas, alfandegadas e de alta conformidade no Sudoeste e em corredores selecionados do Meio-Oeste. O mercado de armazenagem 3PL dos Estados Unidos, portanto, se beneficia não apenas do redirecionamento comercial, mas também dos ciclos operacionais mais longos que se seguem a essas decisões de fornecimento.

Expansão da Cadeia de Frio para Alimentos e Farmácia

A demanda pela cadeia de frio está crescendo porque as regras de rastreabilidade de alimentos e manuseio farmacêutico tornam a logística com controle de temperatura mais difícil de internalizar. A Lineage concordou em abril de 2025 em adquirir 4 armazéns de armazenagem a frio da Tyson Foods por USD 247 milhões e em comprometer mais de USD 740 milhões em 2 armazéns greenfield totalmente automatizados com a Tyson como locatária âncora. Essa escala de implantação de capital mostra que a capacidade 3PL com controle de temperatura está sendo construída em torno de relacionamentos de longo prazo com clientes, em vez de demanda spot de curto prazo. Os requisitos da Lei de Modernização da Segurança Alimentar da FDA também aumentam o ônus de conformidade para o manuseio de alimentos refrigerados, o que torna os fornecedores certificados mais difíceis de substituir uma vez integrados à rede de um embarcador. Na farmácia, o mesmo padrão se aplica porque o manuseio validado, a documentação e a garantia de temperatura aumentam os custos de mudança. Essa é uma das razões pelas quais o mercado de armazenagem 3PL dos Estados Unidos está registrando crescimento mais rápido na capacidade da cadeia de frio do que nos formatos ambientes padrão.

Vantagens de Custo da Automação de Armazéns e Robótica

Os custos de mão de obra continuam a sustentar o argumento para a automação de armazéns, com os salários em transporte e armazenagem subindo 3,5% em termos anuais até março de 2026[2]"Índice de Custo de Emprego, março de 2026," Departamento de Estatísticas do Trabalho dos EUA, Departamento de Estatísticas do Trabalho dos EUA, bls.gov. A automação não é mais utilizada apenas para reduzir custos; os operadores também a estão usando para melhorar a retenção, padronizar fluxos de trabalho e proteger os níveis de serviço em mercados de trabalho restritos. A GXO inaugurou um novo centro de distribuição da Hasbro de 600.000 pés quadrados na Geórgia em março de 2026, utilizando seu sistema operacional nativo em nuvem GXO IQ, demonstrando como a automação está agora incorporada em programas de clientes de longo prazo, em vez de ser tratada como um projeto de back-office separado. O Relatório de Inovação 2026 da Kenco constatou que 83% dos executivos de cadeia de suprimentos norte-americanos pesquisados possuem um orçamento de inovação dedicado para 2026, e quase metade está alocando pelo menos USD 500.000. O mesmo relatório também mostrou que as tecnologias estabelecidas são preferidas em relação às implantações experimentais, o que sustenta uma ampla mudança em direção a ferramentas de automação comprovadas. Isso está mantendo a automação próxima ao centro da competição no mercado de armazenagem 3PL dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez Aguda de Mão de Obra e Inflação Salarial | -0.8% | Nacional, aguda em mercados costeiros e hubs de alto crescimento no Meio-Oeste e Sudeste | Curto prazo (≤ 2 anos) |

| Escassez de Terrenos no Centro Urbano e Obstáculos de Zoneamento | -0.5% | Nordeste, Costa Oeste e mercados de preenchimento urbano restritos selecionados | Longo prazo (≥ 4 anos) |

| Compressão de Despesas de Capital Impulsionada pela Alta das Taxas de Juros | -0.4% | Nacional, mais aguda para 3PLs de médio porte que buscam desenvolvimento greenfield e programas de automação | Médio prazo (2 a 4 anos) |

| Custos de Conformidade ESG para Sites com Controle de Temperatura | -0.3% | Nacional, amplificado na Califórnia, no Nordeste e nos hubs de cadeia de frio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Mão de Obra e Inflação Salarial

A mão de obra continua sendo um limite direto para a produção dos armazéns porque as vagas em aberto ainda estão elevadas em toda a base logística nacional. A última divulgação do JOLTS mostrou mais de 800.000 vagas de emprego em transporte, armazenagem e serviços públicos em março de 2026[3]"Resumo de Vagas de Emprego e Rotatividade de Mão de Obra, Resultados de março de 2026," Departamento de Estatísticas do Trabalho dos EUA, bls.gov. O crescimento salarial está agravando o problema, uma vez que a remuneração em transporte e armazenagem continuou a subir no início de 2026. A alta rotatividade torna o problema mais difícil de resolver porque os operadores gastam mais tempo treinando e retreinando funcionários em vez de estabilizar a produtividade. A automação pode aliviar parte da pressão, mas também aumenta a necessidade de trabalhadores capazes de operar e dar suporte a sistemas mais técnicos. Por essa razão, a mão de obra continua sendo um dos limites de curto prazo mais evidentes para o mercado de armazenagem 3PL dos Estados Unidos.

Escassez de Terrenos no Centro Urbano e Obstáculos de Zoneamento

O desenvolvimento de preenchimento urbano continua difícil porque os terrenos que suportam a entrega de última milha são limitados e estão cada vez mais restritos por regras locais de zoneamento. As novas entregas industriais totalizaram 281 milhões de pés quadrados em 2025, o menor volume anual desde 2017 e 35% abaixo de 2024. Essa desaceleração importa mais nos principais centros de consumo, onde as expectativas de entrega rápida são mais fortes e os locais de substituição são escassos. Desenvolvedores e operadores estão respondendo deslocando mais projetos para mercados secundários com melhor acesso a terrenos e aprovações mais ágeis. Isso ajuda a adicionar capacidade, mas também pode alongar as rotas de entrega e aumentar os custos de transporte para zonas de demanda urbana densa. O resultado é que a escassez de terrenos e os obstáculos de zoneamento continuam a restringir o mercado de armazenagem 3PL dos Estados Unidos, onde a velocidade de serviço tem o maior valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Receita de Armazenamento Ancora a Base enquanto os Serviços de Valor Agregado Aceleram

O armazenamento respondeu por 46,81% do mercado de armazenagem 3PL dos Estados Unidos em 2025, indicando que a capacidade de paletes e estoque ainda forma a base deste mercado. Essa grande participação permaneceu resiliente porque muitos embarcadores estão mantendo mais estoque de reserva doméstico para reduzir a exposição a mudanças tarifárias, volatilidade de prazos de entrega e realinhamento de fornecimento. A distribuição e o gerenciamento de estoque também continuam importantes para varejistas e fabricantes que operam pools de estoque multicanal. Mesmo assim, o padrão de crescimento se deslocou para serviços mais intensivos em mão de obra em vez de contratos de armazenamento puro. Os serviços de valor agregado e outros, incluindo kitting, rotulagem, reembalagem e processamento de devoluções, têm projeção de expansão a uma CAGR de 8,18% até 2031.

Esse crescimento mais rápido reflete um mix de clientes que deseja que os parceiros de atendimento absorvam mais etapas de processo dentro da mesma área de armazém. A ShipBob relatou que as marcas estão aumentando a contagem de canais e a complexidade do atendimento, o que sustenta uma receita mais alta por cliente mesmo que a demanda total de armazenamento cresça mais lentamente. Isso muda as discussões de precificação, porque os contratos se afastam de uma taxa de armazenamento restrita e se voltam para cobranças vinculadas a manuseios, regras de processamento e compromissos de serviço. A parceria de 5 anos da Kenco com a GreyOrange mostra como os operadores de médio porte estão usando software de orquestração e robótica para escalar essas atividades de maior valor em centros de atendimento. No setor de armazenagem 3PL dos Estados Unidos, essa mudança no mix de serviços sustenta as margens dos operadores capazes de combinar disciplina de mão de obra com automação de fluxo de trabalho.

Por Tipo de Armazém: A Flexibilidade Multicliente Continua a Superar os Formatos Dedicados

A armazenagem compartilhada geral ou multicliente detinha 49,32% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, o que confirma que a flexibilidade ainda tem forte valor após as oscilações de estoque observadas em 2024. Muitos embarcadores continuam preferindo a capacidade compartilhada porque ela permite escalar o espaço para cima ou para baixo sem vincular capital a edificações dedicadas. Esse formato também é adequado para locatários que precisam de cobertura regional, mas ainda não desejam um site construído em torno de um único modelo operacional. Ao mesmo tempo, a armazenagem por contrato dedicado tem projeção de crescimento de 7,35% até 2031, mais rápido do que qualquer outro formato de armazém. Esse crescimento mais rápido reflete um conjunto diferente de clientes, principalmente fabricantes de maior porte e embarcadores regulamentados que desejam capacidade assegurada ao se comprometer com uma estrutura de cadeia de suprimentos mais estável.

A divisão entre esses 2 formatos mostra que o mercado está atendendo a 2 tipos de gestão de risco ao mesmo tempo. O espaço compartilhado ajuda os clientes a permanecerem flexíveis durante oscilações de volume, enquanto o espaço dedicado os protege contra escassez de capacidade e picos de preços quando a demanda se torna mais previsível. A armazenagem alfandegada também ganhou relevância à medida que os importadores buscam maneiras de diferir tributos e gerenciar a incerteza de políticas em relação a mercadorias de entrada. A instalação multicliente de 1,2 milhão de pés quadrados da DSV próxima a Columbus, Ohio, inaugurada no início de 2025, mostra como um único ativo pode atender tanto a usuários industriais de alta especificação quanto a locatários de comércio eletrônico quando o projeto é adequado. No mercado de armazenagem 3PL dos Estados Unidos, a seleção do tipo de armazém depende cada vez mais de quanta flexibilidade, conformidade e visibilidade de custos cada embarcador necessita.

Por Controle de Temperatura: A Cadeia de Frio Supera o Crescimento Ambiente por Ampla Margem

A armazenagem sem controle de temperatura respondeu por 64,07% do mercado de armazenagem 3PL dos Estados Unidos em 2025, indicando que o espaço ambiente ainda domina a base instalada em todo o mercado. Essa posição é esperada porque a maioria dos bens industriais, produtos de consumo e estoque de varejo padrão não requer condições especializadas de manuseio. Ainda assim, a armazenagem com controle de temperatura tem projeção de expansão de 9,06% até 2031, tornando-a o subsegmento de crescimento mais rápido nesta categoria. A diferença nas taxas de crescimento aponta para um mercado onde a conformidade e a sensibilidade ao manuseio estão aumentando mais rapidamente do que a demanda ampla por paletes. A segurança alimentar, a distribuição de biológicos, as terapias especializadas e as expectativas mais rígidas de atendimento ao cliente estão todas adicionando peso às decisões de investimento em cadeia de frio.

A transação da Tyson pela Lineage em abril de 2025 ilustra como os grandes operadores estão garantindo volume de longo prazo por meio de relacionamentos com locatários âncora, ao mesmo tempo em que adicionam instalações automatizadas e modernas em escala. O relatório de sustentabilidade de 2025 da Americold também mostrou mais de USD 23 milhões investidos em iniciativas de eficiência energética em sua rede, incluindo controles automatizados de refrigeração e projetos de otimização, o que destaca como custo operacional, conformidade ESG e modernização de instalações estão agora interligados. Os operadores de cadeia de frio, portanto, competem em certificação, desempenho energético e confiabilidade, em vez de apenas espaço básico. A armazenagem ambiente permanecerá a maior base, mas o crescimento mais rápido está claramente se deslocando para redes com controle de temperatura. Isso mantém a especialização em cadeia de frio importante em todo o setor de armazenagem 3PL dos Estados Unidos.

Por Adoção de Tecnologia: A Semiautomação Representa o Maior Grupo em Transição

As instalações semiautomatizadas respondiam por 52,14% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, tornando-as o maior grupo operacional neste mercado. Essa base inclui instalações que utilizam sistemas de gerenciamento de armazém, suporte por esteiras transportadoras, leitura de códigos e robótica limitada, sem integração completa de ponta a ponta. Isso importa porque esses sites são os candidatos mais prováveis para a próxima rodada de implantação de capital. A armazenagem totalmente automatizada tem projeção de crescimento de 11,02% até 2031, bem à frente dos modelos manuais e semiautomatizados. A diferença entre os formatos maior e de crescimento mais rápido mostra que o mercado ainda está em transição, em vez de ter atingido um ponto final de automação.

A pesquisa de 2026 da Kenco indica que os operadores não estão esperando por uma única tecnologia revolucionária antes de investir, uma vez que a maioria já possui orçamentos definidos e prioridades claras. O panorama de 2026 da GXO também apontou para a continuidade da implantação de IA e robótica em sua rede de armazéns nos Estados Unidos após mais um ano com mais de USD 1 bilhão em novos contratos conquistados. Isso sugere que a automação está passando de uma melhoria opcional para uma expectativa padrão dos clientes em grandes contas. As operações manuais continuarão relevantes em ambientes de baixo volume e itens irregulares, mas estão se tornando mais especializadas em vez de dominantes. O mercado de armazenagem 3PL dos Estados Unidos, portanto, provavelmente verá a maior mudança de curto prazo dentro das instalações semiautomatizadas existentes, em vez de apenas em novos sites robóticos.

Por Setor de Usuário Final: A Escala da Manufatura Mascara a Aceleração de Saúde e Farmácia

A manufatura detinha 34,95% do tamanho do mercado de armazenagem 3PL dos Estados Unidos em 2025, refletindo a escala dos programas automotivos, industriais e de produtos químicos que dependem da armazenagem para controle de fluxo de entrada e distribuição de saída. Esses clientes frequentemente precisam de rotinas operacionais estáveis, capacidade contratual e suporte de sequenciamento previsível. É por isso que a manufatura permanece a maior base de usuários finais, mesmo que outros setores cresçam mais rapidamente. Saúde e farmácia, no entanto, têm projeção de expansão de 8,48% até 2031, a taxa mais rápida entre os usuários finais. A diferença de crescimento mostra que o armazenamento e o manuseio regulamentados estão se tornando uma parte maior da demanda geral por armazéns.

Saúde e farmácia exigem documentação mais rigorosa, processos de manuseio validados e faixas de temperatura mais controladas, o que aumenta o valor da capacidade 3PL especializada. Bens de consumo, alimentos e bebidas também continuam importantes porque os requisitos de comércio eletrônico, mercearia e pronto para gôndola estão aumentando a complexidade do manuseio em fluxos de varejo padrão. A demanda de varejo e comércio eletrônico permanece alta, mas o foco mudou da abertura de novos sites para a melhoria do processamento de devoluções, posicionamento de estoque e precisão de previsão dentro das redes existentes. O anúncio do DHL Group em março de 2026 de 10 sites dedicados de logística de data centers na América do Norte, adicionando mais de 7 milhões de pés quadrados, mostra que usos finais de maior especificação fora do varejo tradicional também estão ampliando a base de clientes para o mercado de armazenagem 3PL dos Estados Unidos. Como resultado, o mix de usuários finais está se tornando mais diversificado, mesmo que a manufatura continue a deter a maior participação.

Análise Geográfica

O Oeste detinha 26,6% da participação do mercado de armazenagem 3PL dos Estados Unidos em 2025, mantendo-o como a maior base regional. Essa posição está vinculada aos fluxos de carga pelos portões do Pacífico e à profunda infraestrutura de distribuição construída em torno do sul da Califórnia. Mesmo após a correção de vacância que se seguiu ao pico de 2022, a demanda por grandes formatos permaneceu firme nos principais corredores ocidentais e interioranos adjacentes. A vacância industrial nacional foi de 7,0% no primeiro trimestre de 2026, e a absorção líquida atingiu 40 milhões de pés quadrados, o que sustenta a visão de que o mercado está voltando a condições mais restritas após a fase anterior de excesso de oferta. Na prática, o Oeste continua central para o design de redes porque lida com frete intensivo em importações, ao mesmo tempo em que oferece a densidade necessária para reabastecimento rápido[4]"Armazenagem e Estocagem: NAICS 493," Departamento de Estatísticas do Trabalho dos EUA, bls.gov.

O Sudeste tornou-se o corredor de desenvolvimento mais ativo ao longo de 2025, com Dallas-Fort Worth, Atlanta, Nashville, Indianapolis e Charlotte liderando os ganhos de absorção. Essa atividade é sustentada pelo acesso a portos, zoneamento pró-industrial em vários estados e um pipeline constante de projetos de armazéns financiados por REITs. A LXP Industrial Trust reportou 97,1% de ocupação em seus ativos no Sudeste no final de 2025, com crescimento de aluguel em renovações acima de 29%, o que mostra como o espaço logístico bem localizado permaneceu restrito nessa região. O Meio-Oeste continua essencial para a distribuição nacional porque sua conectividade ferroviária e geografia central ajudam os operadores a atender a uma ampla cobertura de clientes com menos nós totais.

O Sudoeste é o segmento regional de crescimento mais rápido, com o tamanho do mercado de armazenagem 3PL dos Estados Unidos no Sudoeste com previsão de crescimento de 6,72% até 2031. O Texas e o Arizona estão impulsionando esse ritmo porque os fluxos de nearshoring do México estão concentrando mais frete em corredores de fronteira e no interior do país. A expansão da Kuehne+Nagel em El Paso mostra com que rapidez a capacidade alfandegada e transfronteiriça pode se tornar restrita quando os volumes de manufatura e comércio se constroem em torno desses portões. A mesma região também está se beneficiando de investimentos relacionados a semicondutores e data centers, o que amplia a demanda por armazéns além da distribuição de varejo padrão. Mercados secundários como Phoenix, Reno e Denver estão atraindo o transbordamento de locais costeiros mais restritos, e isso está ajudando o Sudoeste a capturar uma parcela maior do novo capital logístico. Para o mercado de armazenagem 3PL dos Estados Unidos, a geografia é cada vez mais moldada por uma combinação de exposição comercial, disponibilidade de terrenos e capacidade de atender a clientes especializados ao longo de longos ciclos operacionais.

Cenário Competitivo

O mercado de armazenagem 3PL dos Estados Unidos permanece fragmentado, mas ainda conta com uma longa cauda de operadores regionais, especializados e focados em segmentos verticais. Grandes redes nacionais como DHL Supply Chain, GXO Logistics, Ryder e DSV competem em densidade, tecnologia e consistência operacional, enquanto Lineage e Americold detêm posições fortes em logística com controle de temperatura. Isso significa que a escala por si só não é suficiente, porque os clientes estão cada vez mais escolhendo fornecedores com base na profundidade de serviço, perfil de conformidade e prontidão para automação. O resultado é um mercado onde os grandes operadores têm vantagens claras em grandes contratos nacionais, mas empresas menores ainda podem vencer em rotas especializadas, setores regulamentados e corredores de manufatura regional. A concorrência tornou-se mais intensa no mercado intermediário, onde fornecedores como Kenco, NFI Industries e Saddle Creek estão buscando contratos dedicados e trabalhos de serviço de maior valor.

Uma grande mudança ocorreu em abril de 2025, quando a DSV concluiu sua aquisição da DB Schenker, criando uma plataforma logística combinada maior e tornando os Estados Unidos um mercado prioritário de integração. A GXO está adotando uma estratégia diferente, combinando automação específica para clientes com expansão de contratos, e a empresa afirmou que seus novos contratos conquistados superaram USD 1 bilhão pelo terceiro ano consecutivo em seus resultados anuais de 2025. A Kenco utilizou tanto aquisições quanto parcerias tecnológicas para fortalecer sua posição, incluindo a adição do The Shippers Group e a parceria de orquestração com a GreyOrange. Esses movimentos mostram que os operadores estão investindo para aprofundar capacidades, não apenas para expandir a área de atuação.

Espaços em branco especializados permanecem abertos em cadeia de frio de grau farmacêutico, armazenagem alfandegada para importadores sensíveis a tributos e logística de equipamentos para data centers. O plano do DHL Group de adicionar mais de 7 milhões de pés quadrados em 10 sites dedicados de logística de data centers na América do Norte é um bom exemplo de como os grandes fornecedores estão mirando esses nichos menos concorridos. A Americold e a Lineage também estão moldando a concorrência por meio da modernização da cadeia de frio, onde a intensidade de capital e a conformidade criam barreiras de entrada mais altas do que no armazenamento seco padrão. Padrões de conformidade como CTPAT, manuseio de alimentos alinhado às BPF, PIB e sistemas de qualidade baseados em ISO estão se tornando requisitos básicos de entrada para grandes contratos, em vez de diferenciais opcionais. Isso está tornando o mercado de armazenagem 3PL dos Estados Unidos mais difícil de atender em escala para operadores com subinvestimento. A diferença competitiva está, portanto, se ampliando entre os fornecedores capazes de financiar conformidade, automação e expansão de rede, e aqueles que não conseguem.

Líderes do Setor de Armazenagem 3PL dos Estados Unidos

-

DHL Group

-

GXO Logistics

-

Ryder System, Inc.

-

United Parcel Services of America, Inc. (UPS)

-

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Penske Logistics lançou o Supply Chain Insight, uma plataforma nativa em nuvem construída no Microsoft Azure com Snowflake como mecanismo central de dados, oferecendo mais de 85 KPIs para dados consolidados de transporte, armazenagem e parceiros em toda a rede da cadeia de suprimentos.

- Março de 2026: A GXO Logistics e a Hasbro inauguraram um novo centro de distribuição principal de 600.000 pés quadrados em Midway, Condado de Liberty, Geórgia, alimentado pelo GXO IQ, um sistema de gerenciamento de armazém nativo em nuvem com tecnologia de IA. A instalação suporta distribuição omnicanal e operações diretas ao consumidor do Hasbro Pulse, empregando até 125 trabalhadores sazonais durante os períodos de pico de festas.

- Janeiro de 2026: A Penske Logistics firmou parceria com a Augment para implantar uma plataforma de cadeia de suprimentos de IA agêntica, validando aproximadamente 600.000 cargas em sua fase inicial com um ganho de produtividade antecipado de 30 a 40% por meio da automação de processos rotineiros de rastreamento, despacho e comunicação com transportadoras.

- Novembro de 2025: A Kuehne+Nagel expandiu sua instalação em El Paso, Texas, em 60% por meio de um novo armazém alfandegado de 20.252 metros quadrados adjacente ao seu site existente de 33.723 metros quadrados, que havia atingido capacidade total em um ano após a abertura, adicionando 53 docas, 65 espaços para reboques e capacidades de cross-docking para frete norte-sul entre os EUA e o México.

Escopo do Relatório do Mercado de Armazenagem 3PL dos Estados Unidos

| Armazenamento |

| Distribuição e Gerenciamento de Estoque |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) |

| Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem por Contrato Dedicado |

| Armazenagem Alfandegada |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Manufatura |

| Bens de Consumo |

| Alimentos e Bebidas |

| Varejo e Comércio Eletrônico |

| Saúde e Farmácia |

| Outros Setores de Usuários Finais |

| Nordeste |

| Sudeste |

| Meio-Oeste |

| Sudoeste |

| Oeste |

| Por Tipo de Serviço | Armazenamento |

| Distribuição e Gerenciamento de Estoque | |

| Serviços de Valor Agregado e Outros (Kitting, Rotulagem) | |

| Por Tipo de Armazém | Armazenagem Compartilhada Geral / Multicliente |

| Armazenagem por Contrato Dedicado | |

| Armazenagem Alfandegada | |

| Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | |

| Por Adoção de Tecnologia | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Setor de Usuário Final | Manufatura |

| Bens de Consumo | |

| Alimentos e Bebidas | |

| Varejo e Comércio Eletrônico | |

| Saúde e Farmácia | |

| Outros Setores de Usuários Finais | |

| Por Região | Nordeste |

| Sudeste | |

| Meio-Oeste | |

| Sudoeste | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de armazenagem 3PL dos Estados Unidos em 2026?

O mercado de armazenagem 3PL dos Estados Unidos é avaliado em USD 76,78 bilhões em 2026 e tem projeção de atingir USD 99,6 bilhões até 2031 a uma CAGR de 5,34%.

Qual categoria de serviço lidera a geração de receita atual?

O armazenamento é a maior categoria de serviço, com uma participação de 46,81% em 2025, porque a manutenção básica de estoque ainda ancora a maioria dos contratos de armazém.

Qual formato de armazém está crescendo mais rapidamente?

A armazenagem por contrato dedicado é o formato de crescimento mais rápido, com uma CAGR de 7,35% até 2031, à medida que embarcadores de maior porte buscam capacidade assegurada e maior controle operacional.

Por que a capacidade da cadeia de frio está crescendo mais rapidamente do que o espaço ambiente?

A armazenagem com controle de temperatura tem projeção de crescimento de 9,06% até 2031 porque os requisitos de segurança alimentar, manuseio farmacêutico e rastreabilidade aumentam a necessidade de instalações 3PL especializadas.

O que está impulsionando o investimento em automação nas instalações 3PL dos Estados Unidos?

O aumento dos custos de mão de obra, as vagas de emprego persistentes e a necessidade de maior produtividade estão levando os operadores a adotar robótica, fluxos de trabalho habilitados por IA e atualizações de sites de semiautomatizados para totalmente automatizados.

Qual região apresenta as perspectivas de crescimento mais fortes?

O Sudoeste é a região de crescimento mais rápido, com uma CAGR de 6,72% até 2031, sustentada pelos fluxos de nearshoring, demanda por logística de fronteira e investimento em manufatura no Texas e no Arizona.

Página atualizada pela última vez em: