Tamanho e Participação do Mercado 3PL da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

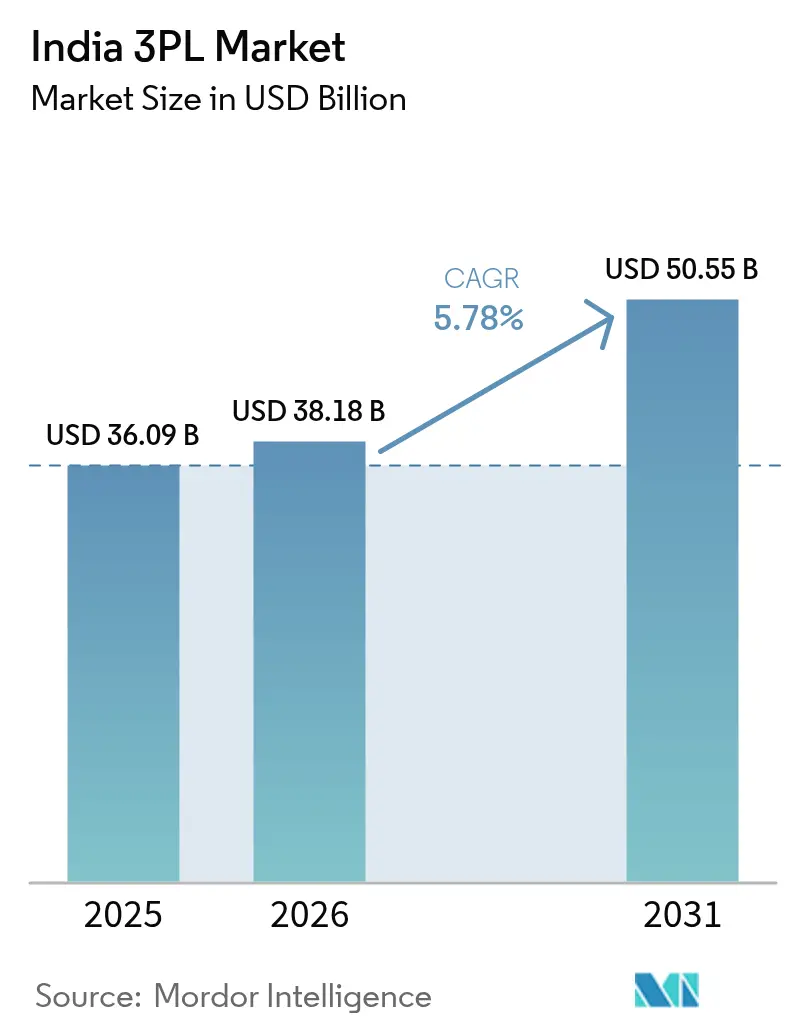

| Tamanho do mercado no ano base (2025) | 36.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado 3PL da Índia por Mordor Intelligence

O tamanho do mercado 3PL da Índia em 2026 é estimado em USD 38,18 bilhões, crescendo a partir do valor de 2025 de USD 36,09 bilhões, com projeções para 2031 apontando USD 50,55 bilhões, crescendo a um CAGR de 5,78% no período 2026-2031.

O crescimento decorre de melhorias na infraestrutura multimodal, expansão da manufatura voltada à exportação e plataformas digitais que reduzem os prazos de entrega e os custos de fulfillment. Os embarcadores demandam cada vez mais visibilidade em tempo real das remessas, impulsionando os provedores em direção a torres de controle em nuvem e sistemas de triagem automatizados que convertem redes fragmentadas em soluções integradas. A orquestração ativo-leve, combinada com investimentos seletivos em hubs automatizados, está se tornando o modelo de escalabilidade preferido, à medida que as empresas equilibram a disciplina de capital com a garantia de nível de serviço. Os incentivos regulatórios do Plano Diretor Nacional PM GatiShakti reforçam essa transição, visando reduzir os gastos com logística de 13-14% do PIB para níveis de referência global de um único dígito.

Principais Conclusões do Relatório

- Por serviço, a gestão de transporte doméstico liderou com 55,40% de participação na receita do mercado de logística terceirizada da Índia em 2025. A armazenagem e distribuição com valor agregado avança a um CAGR de 6,84%, o mais rápido entre todas as ofertas, até 2031.

- Por usuário final, o e-commerce capturou 26,80% da participação no tamanho do mercado de logística terceirizada da Índia em 2025, enquanto ciências da vida e saúde está projetado para expandir a um CAGR de 7,92% até 2031.

- Por modelo logístico, os operadores ativo-leve detinham 41,60% da participação no mercado de logística terceirizada da Índia em 2025; os modelos híbridos exibem o maior crescimento, a um CAGR de 6,55% até 2031.

- Por Região, o Oeste da Índia respondeu por 28,70% da receita em 2025, enquanto o Sul da Índia está previsto para registrar o crescimento mais rápido, a um CAGR de 6,96%, impulsionado por clusters de tecnologia e automotivo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado 3PL da Índia

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento no volume de pedidos do e-commerce | +1.8% | Concentração no Oeste e Sul da Índia | Médio prazo (2-4 anos) |

| Impulso governamental à infraestrutura | +1.2% | Nacional; ganhos iniciais em Delhi-NCR, Maharashtra, Karnataka | Longo prazo (≥ 4 anos) |

| Demanda de FMCG e varejo por soluções integradas | +0.9% | Nacional; transbordamento para cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Migração de MPMEs para armazéns automatizados multicliente | +0.7% | Gujarat, Tamil Nadu, Telangana | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade dos embarcadores | +0.4% | Maharashtra, Karnataka | Longo prazo (≥ 4 anos) |

| Penetração de D2C e comércio rápido | +0.6% | Cidades de segundo e terceiro nível em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no volume de pedidos do e-commerce

O rápido crescimento das compras online deslocou o frete de paletes volumosos B2B para milhões de encomendas B2C que exigem execução precisa de última milha. As plataformas de comércio rápido agora prometem janelas de entrega de duas horas, obrigando os 3PLs a instalar nós de micro-fulfillment e triadores habilitados por IA que comprimem os tempos de ciclo. Provedores como a Delhivery estão agrupando dark stores para aumentar a densidade de rede para alcance no mesmo dia. A rede aberta da ONDC integra especialistas hiperlocais, oferecendo a vendedores menores acesso imediato a trilhos de entrega nacional. Os movimentos anuais de encomendas expressas estão no caminho de expansão de dois dígitos, e o provedor que equilibrar velocidade urbana com alcance rural capturará uma parcela de carteira desproporcional.

Impulso governamental à infraestrutura (Gati Shakti, DFCs)

Um portal digital unificado agora sincroniza 44 ministérios, permitindo que aprovações de projetos e roteamento de cargas convirjam em um único mapa. Os Corredores de Frete Dedicados Oriental e Ocidental concluídos já reduziram os tempos de trânsito para remessas de exportação que saem dos portos de Gujarat para os centros de consumo do norte, aumentando a receita e a confiabilidade do frete ferroviário. Mais de USD 602 bilhões em investimento público planejado no âmbito do Pipeline Nacional de Infraestrutura estão liberando terras para parques multimodais que integram rodovias, ferrovias e transporte marítimo costeiro em corredores contínuos. Para o mercado de logística terceirizada da Índia, esses corredores reduzem os custos operacionais diretos e incentivam mudanças modais que atenuam o congestionamento rodoviário[1]Gabinete de Imprensa do Governo, "Corredores de Frete Dedicados Oriental e Ocidental: Atualização Operacional," Ministério das Ferrovias, pib.gov.in.

Demanda de FMCG e varejo por soluções integradas

Os grandes fabricantes de bens de consumo estão substituindo contratos de transporte fragmentados por relacionamentos 3PL de janela única que englobam transporte primário, cross-docking e tarefas de valor agregado, como kitting e etiquetagem. O estoque de armazéns Grau-A está no ritmo de superar 300 milhões de pés quadrados até 2025, e os operadores 3PL são responsáveis por um quarto dessa construção para atender ao varejo organizado. Os nós com controle de temperatura apoiam alimentos frescos e embalados à medida que o comércio moderno alcança cidades menores. Os painéis em tempo real reduzem os estoques de segurança, permitindo que as marcas diminuam o capital de giro enquanto mantêm os níveis de serviço. A conformidade com o GST favoreceu ainda mais os players organizados que podem automatizar a geração de e-way bills e trilhas de auditoria[2]Equipe de Pesquisa da IBEF, "Relatório do Mercado de Armazenagem Indiano 2025," Fundação de Equidade da Marca Índia, ibef.org.

Migração de MPMEs para armazéns automatizados multicliente (ONDC)

A implementação da ONDC em 85 cidades conecta milhares de microvendedores a módulos de logística plug-and-play. As instalações compartilhadas dividem os custos fixos e oferecem separação habilitada por robótica que antes era prerrogativa dos grandes varejistas. Os incentivos governamentais concedem empréstimos subsidiados para automação de estantes e triagem, reduzindo a barreira de entrada para a armazenagem profissional. Plataformas como a Shiprocket integram a visibilidade do estoque às vitrines de beleza, moda e eletrônicos, reforçando o fulfillment omnicanal. O mercado de logística terceirizada da Índia, consequentemente, ganha novos fluxos de volume provenientes de MPMEs que anteriormente dependiam de transporte informal[3]Thampy Koshy, "Relatório de Progresso da ONDC Setembro 2024," Rede Aberta para o Comércio Digital, ondc.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Capacidade de transporte rodoviário fragmentada e baixa visibilidade | -0.8% | Leste e Centro da Índia | Médio prazo (2-4 anos) |

| Aumento de custos de combustível, pedágios e conformidade | -0.6% | Corredores de longa distância em todo o país | Curto prazo (≤ 2 anos) |

| Escassez de talentos em automação de armazéns | -0.4% | Principais hubs logísticos | Médio prazo (2-4 anos) |

| Inflação de custos de TI impulsionada pela localização de dados | -0.3% | Grandes operadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de transporte rodoviário fragmentada e baixa visibilidade

O frete rodoviário ainda depende de milhões de proprietários de caminhão único que operam sem telemática ou otimização de rotas. O domínio dessas microfrota erode a confiabilidade do serviço, infla a quilometragem de viagens vazias e limita as atualizações em tempo real que os embarcadores esperam. Múltiplas inspeções nas estradas agravam os tempos de parada, particularmente nas faixas em direção ao leste, onde a infraestrutura é deficiente. Embora bolsas de frete digital estejam surgindo, a adoção permanece desigual, mantendo ampla a lacuna de visibilidade para o mercado de logística terceirizada da Índia.

Aumento de custos de combustível, pedágios e conformidade

O diesel representa até 40% dos custos rodoviários porta a porta, e cada aumento nos preços nos postos de combustível comprime as margens dos provedores. Os aumentos de pedágios nas rodovias nacionais ampliam a diferença de economia de rota entre ferrovia e rodovia, induzindo os 3PLs a reengenheirar as configurações de linha principal. As alíquotas do GST elevaram os encargos sobre os serviços de manuseio, ampliando os custos administrativos. As atualizações da frota para as normas BS-VI aumentam o investimento de capital, enquanto os e-way bills obrigatórios adicionam custos de papelada para operadores sem sistemas de back-office automatizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O transporte domina enquanto a armazenagem acelera

A gestão de transporte doméstico gerou 55,40% do mercado de logística terceirizada da Índia em 2025, refletindo a contínua dependência da economia rodoviária para o transporte de carga interurbana. A volatilidade do combustível e a escassez de motoristas, no entanto, estão pressionando as margens, empurrando os operadores estabelecidos em direção a algoritmos de otimização de rotas e conceitos de transporte em revezamento. A armazenagem e distribuição com valor agregado cresce a um CAGR de 6,84%, o mais rápido entre todos os serviços, à medida que os varejistas omnicanal demandam personalização diferida, kitting e armazenagem com controle de temperatura. Os corredores de frete dedicados canalizam mais produtos a granel para a ferrovia, induzindo os operadores exclusivamente rodoviários a parcerias para trechos de linha principal, uma mudança que exemplifica a evolução multimodal do mercado.

Os sistemas de armazenagem e recuperação automatizados e os robôs de mercadoria até a pessoa são agora padrão em novas construções, e o WMS em nuvem permite que os 3PLs integrem visualizações de estoque entre múltiplos clientes em tempo real. O transporte internacional aproveita as ambições de exportação da Índia; alianças como Delhivery–Team Global Logistics oferecem conectividade LCL para 120 países. O transporte marítimo costeiro permanece um nicho, mas ganha relevância sob o Sagarmala, enquanto o frete aéreo atende remessas farmacêuticas e de eletrônicos com prazo crítico. À medida que os clientes valorizam a visibilidade turnkey, os provedores que integram esses modais em um único painel de torre de controle estão conquistando contratos mais longos e oportunidades de venda cruzada no mercado de logística terceirizada da Índia.

Nota: As participações dos segmentos individuais estão disponíveis mediante compra do relatório

Por Usuário Final: O e-commerce lidera enquanto a saúde avança rapidamente

O e-commerce ocupou 26,80% da participação no mercado de logística terceirizada da Índia em 2025, graças à quadruplicação na armazenagem Grau-A desde 2017 e ao avanço do comércio rápido nos distritos de terceiro nível. Os padrões de pedidos se fragmentaram em encomendas de alta frequência e baixo valor que sobrecarregam os modelos legados de hub-and-spoke, alimentando investimentos em centros de triagem regionais e armários de entrega. Ciências da vida e saúde apresenta o maior CAGR de 7,92% até 2031. Os clusters farmacêuticos orientados à exportação em torno de Hyderabad e Ahmedabad requerem cadeia de frio certificada pela GDP, validação de rotas e documentação regulatória. A distribuição de vacinas e os biológicos especializados aceleraram a demanda por embalagens validadas e armazenagem em múltiplas temperaturas.

Os volumes automotivos se estabilizam à medida que as montadoras migram para o sequenciamento just-in-time e exploram os fluxos de componentes de veículos elétricos, criando necessidades de transporte de baterias com materiais perigosos e logística reversa. Os esquemas de Incentivo Vinculado à Produção impulsionam fábricas de eletrônicos e têxteis a escalar, alimentando novos fluxos B2B. Os segmentos com controle de temperatura em alimentos e bebidas capitalizam o aumento da renda disponível urbana, pressionando os 3PLs a expandir a capacidade refrigerada para cidades menores. Os projetos de energia, particularmente as renováveis, atraem entregas especializadas de içamento pesado e de última milha para microrredes, ampliando o panorama do mercado de logística terceirizada da Índia.

Nota: As participações dos segmentos individuais estão disponíveis mediante compra do relatório

Por Modelo Logístico: O ativo-leve prevalece enquanto o híbrido ganha momentum

A orquestração ativo-leve capturou 41,60% da receita de 2025, validando uma estratégia que privilegia o alcance de rede sobre a propriedade de ativos fixos. As plataformas tecnológicas combinam cargas com transportadoras terceiras, transformando custos variáveis em uma vantagem alavancável. No entanto, os modelos híbridos, que combinam controle estratégico de ativos com pontas terceirizadas, estão expandindo a um CAGR de 6,55%. Os provedores possuem seletivamente mega-hubs automatizados e pools de reboques para garantia em picos, enquanto terceirizam vans de última milha para parceiros regionais. Os players ativo-pesado mantêm controle de ponta a ponta, mas enfrentam risco de utilização.

As plataformas API-first permitem que os operadores híbridos apresentem visibilidade unificada, possibilitando a alocação dinâmica de SLA independentemente do proprietário do ativo. A integração com a ONDC torna a capacidade ociosa descobrível, expandindo efetivamente a frota virtual para os orquestradores ativo-leve. À medida que os prazos de contrato se alongam e os clientes auditam métricas ESG, a propriedade seletiva de ativos — especialmente frotas de veículos elétricos — pode proteger contra o risco de fornecimento e fortalecer as credenciais de sustentabilidade no mercado de logística terceirizada da Índia.

Análise Geográfica

O Oeste da Índia liderou com uma participação de 28,70% em 2025, sustentado pelo cinturão industrial Mumbai-Pune de Maharashtra e pelo motor de duplo porto de Gujarat, JNPT e Kandla. Os exportadores automotivos, farmacêuticos e químicos dependem de densas ligações rodoviário-ferroviário-portuárias, e o Corredor de Frete Dedicado Ocidental agora move contêineres de fábricas do interior para os cais mais rapidamente do que as linhas legadas. Os armazéns Grau-A continuam a se concentrar ao longo do corredor NH-48, embora os preços dos terrenos e o congestionamento empurrem novas instalações para nós periféricos. Os provedores com capacidade de transbordo ferrovia-rodovia ganham vantagem ao combinar o frete ferroviário mais barato para o movimento de tronco com a rodovia para o trecho final de 100 km.

O Sul da Índia está no caminho para o CAGR mais rápido de 6,96% até 2031. Bangalore ancora as devoluções de eletrônicos de alto valor e os fluxos diretos, exigindo cross-dock seguro e logística reversa. As montadoras de automóveis de Chennai integram pátios de sequenciamento de entrada com montagem just-in-time, exigindo precisão ao nível de hora. As exportações farmacêuticas de Hyderabad requerem câmaras frias certificadas pela GDP e rotas de embalagem validadas. Portos como Chennai, Ennore, Krishnapatnam e Visakhapatnam fornecem saídas multimodais, reduzindo os tempos de parada para contêineres de exportação. Os 3PLs que alinham os locais de hub a esta base de carga mista estão posicionados para capturar receita recorrente de contratos no mercado de logística terceirizada da Índia.

O Delhi-NCR do Norte da Índia permanece um ímã de consumo, alimentando um fluxo constante de entrada de FMCG e varejo. As melhorias de conectividade, como o Corredor Ferroviário Orbital de 121 km de Haryana, desviarão o frete industrial das artérias urbanas saturadas, liberando terras para novos parques logísticos. A produção agrícola sazonal de Punjab e Haryana, no entanto, impõe picos de capacidade que sobrecarregam o fornecimento fragmentado de caminhões. O Leste da Índia, historicamente limitado pela indústria restrita e lacunas de infraestrutura, está prestes a se beneficiar à medida que o Corredor de Frete Dedicado Oriental conecta os hinterlands de Kolkata aos centros de demanda do norte. O Centro da Índia, com o Madhya Pradesh sem litoral como seu núcleo, está se posicionando como um local de centro de distribuição pan-Índia, aproveitando o acesso equidistante a quatro metrópoles e oferecendo custos imobiliários mais baixos.

Panorama Competitivo

O terreno competitivo está transitando de operadores regionais fragmentados para uma estrutura em camadas de gigantes pan-Índia, disruptores com foco em tecnologia e especialistas em nichos. Operadores estabelecidos como Allcargo, Mahindra Logistics e TVS Supply Chain aproveitam ativos multimodais, enquanto nativos digitais como Delhivery enfatizam a orquestração em nuvem e a análise de dados. A aquisição de USD 170 milhões da Ecom Express pela Delhivery em 2025 desbloqueia economias de sobreposição de rede e eleva a barreira de entrada para players de médio porte no segmento de encomendas.

As integradoras internacionais — DHL, FedEx e Kuehne + Nagel — mantêm posições dominantes em farmacêutica com controle de temperatura e sequenciamento automotivo, mas enfrentam competição de preços nas rotas domésticas. O espaço branco de crescimento está nas cidades de segundo e terceiro nível, onde a penetração organizada permanece rasa; aqui, dark stores compartilhadas e pilotos de drones prometem alcance diferenciado. A sustentabilidade está emergindo como um fator decisivo; os primeiros adotantes de vans elétricas e centros de distribuição movidos a energia solar garantem mandatos de embarcadores focados em ESG. O domínio da conformidade em torno do GST, faturamento eletrônico e certificações de segurança serve como um fosso, empurrando as frotas informais em direção a plataformas de agregação ou para a saída do mercado. Nos próximos cinco anos, os observadores do setor esperam consolidações aceleradas à medida que líderes capitalizados consolidam escala, dados e infraestrutura de automação intensiva em talentos no mercado de logística terceirizada da Índia.

Líderes do Setor 3PL da Índia

Allcargo Logistics Ltd.

DHL Supply Chain India

Mahindra Logistics Ltd.

TVS Supply Chain Solutions Ltd.

Delhivery Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Acordo de Livre Comércio entre Reino Unido e Índia Assinado – O pacto bilateral deverá elevar o comércio bilateral anual em USD 34 bilhões, expandindo a demanda por serviços de encaminhamento de carga transfronteiriça e corretagem aduaneira.

- Abril de 2025: A Delhivery concluiu a aquisição de USD 170 milhões da Ecom Express, criando a maior rede de entrega expressa da Índia em volume de encomendas.

- Janeiro de 2025: A Blue Dart inaugura Hub Logístico em Delhi – A instalação automatizada pode processar 50.000 remessas por dia, reforçando a presença da transportadora no Norte da Índia.

- Janeiro de 2025: A LEAP India adquiriu as operações de pool de paletes da CHEP India, aprofundando sua capacidade de soluções de cadeia de suprimentos de ponta a ponta.

Escopo do Relatório do Mercado 3PL da Índia

Uma análise de antecedentes abrangente do Mercado 3PL da Índia, cobrindo as tendências de mercado atuais, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o panorama competitivo do setor.

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição com Valor Agregado (ADVA) |

| Automotivo |

| Energia e Utilities |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| E-commerce |

| Bens de Consumo e FMCG |

| Alimentos e Bebidas |

| Outros |

| Ativo-Leve |

| Ativo-Pesado |

| Híbrido |

| Norte da Índia | Delhi-NCR |

| Punjab | |

| Haryana | |

| Outros | |

| Sul da Índia | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Outros | |

| Oeste da Índia | Maharashtra |

| Gujarat | |

| Outros | |

| Leste da Índia | Bengala Ocidental |

| Odisha | |

| Outros | |

| Centro da Índia | Madhya Pradesh |

| Chhattisgarh |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição com Valor Agregado (ADVA) | ||

| Por Usuário Final | Automotivo | |

| Energia e Utilities | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| E-commerce | ||

| Bens de Consumo e FMCG | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo-Leve | |

| Ativo-Pesado | ||

| Híbrido | ||

| Por Região (Valor) | Norte da Índia | Delhi-NCR |

| Punjab | ||

| Haryana | ||

| Outros | ||

| Sul da Índia | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Outros | ||

| Oeste da Índia | Maharashtra | |

| Gujarat | ||

| Outros | ||

| Leste da Índia | Bengala Ocidental | |

| Odisha | ||

| Outros | ||

| Centro da Índia | Madhya Pradesh | |

| Chhattisgarh | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística terceirizada da Índia em 2026?

O mercado está em USD 38,18 bilhões e está em uma trajetória de CAGR de 5,78% em direção a USD 50,55 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

A armazenagem e distribuição com valor agregado está expandindo a um CAGR de 6,84% graças à demanda por fulfillment omnicanal.

Qual vertical de usuário final apresenta o crescimento logístico mais rápido?

Ciências da vida e saúde lidera com um CAGR de 7,92% impulsionado pelas exportações farmacêuticas com cadeia de frio.

Por que os modelos logísticos híbridos estão ganhando terreno?

Eles combinam a propriedade de ativos de automação críticos com trechos de rotas terceirizados, equilibrando a eficiência de capital e o controle de nível de serviço.

Qual região deve registrar o maior crescimento?

O Sul da Índia está previsto para crescer a um CAGR de 6,96% impulsionado por clusters de tecnologia, automotivo e farmacêutico.

Como a política governamental está influenciando os custos logísticos?

Os corredores PM GatiShakti e a integração digital ULIP foram projetados para empurrar os custos logísticos para níveis de um único dígito do PIB, aumentando a eficiência multimodal.

Página atualizada pela última vez em: