Tamanho e Participação do Mercado de Relatório de Risco Criminal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

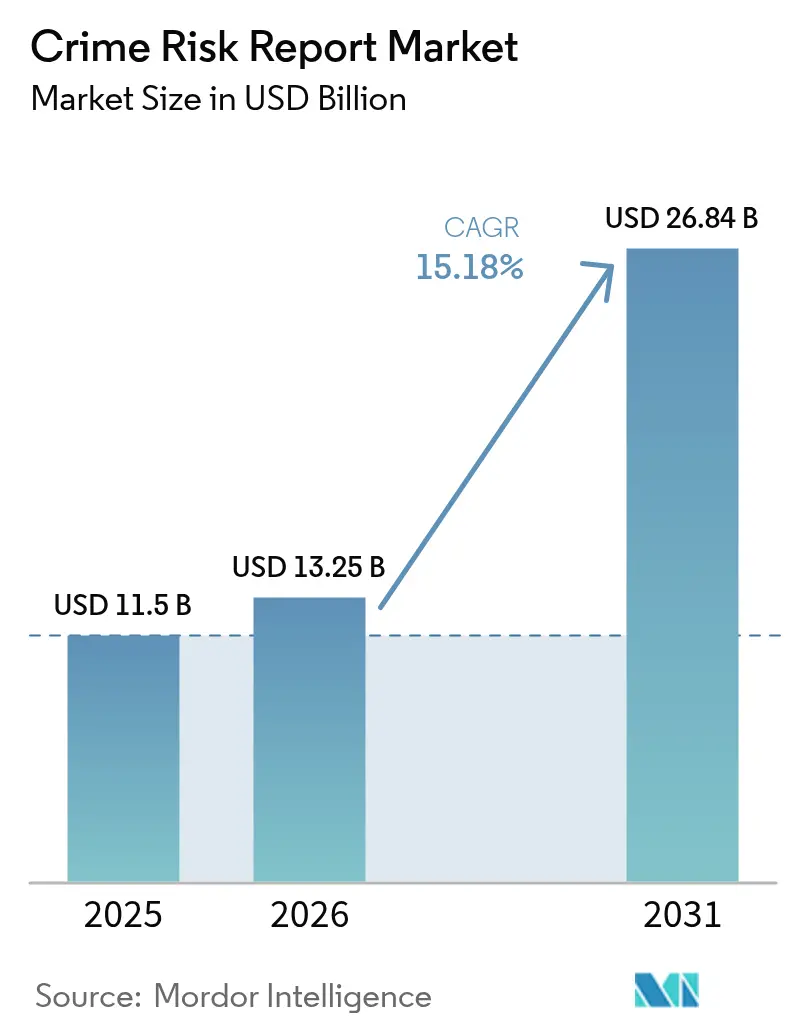

| Tamanho do Mercado (2026) | 13.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Relatório de Risco Criminal por Mordor Intelligence

O tamanho do mercado de Relatório de Risco Criminal foi avaliado em USD 11,5 bilhões em 2025 e estima-se que cresça de USD 13,25 bilhões em 2026 para atingir USD 26,84 bilhões até 2031, a um CAGR de 15,18% durante o período de previsão (2026-2031). Essa expansão está enraizada na rápida digitalização dos fluxos de trabalho de serviços bancários, financeiros, seguros e imóveis, onde as instituições processam fluxos de transações de alta velocidade e precisam detectar fraudes em milissegundos. Novos mandatos — como a regra da FinCEN sobre a notificação de transferências de propriedades residenciais não financeiras, em vigor a partir de dezembro de 2025 — acrescentam urgência ao estender as obrigações de prevenção à lavagem de dinheiro (AML) a partes anteriormente fora do perímetro regulatório. O impulso dos gastos é reforçado pelos USD 342 bilhões em multas de AML aplicadas a bancos desde 2019, um encargo financeiro que força as instituições a adotar ferramentas de vigilância nativas de IA que minimizam as revisões manuais. A implantação nativa em nuvem tornou-se a abordagem padrão porque acomoda a triagem de listas de vigilância em tempo real, análises avançadas de grafos e pontuação de risco dinâmica, ao mesmo tempo que reduz os falsos positivos em até 65%. A liderança regional permanece com a América do Norte, onde incentivos públicos como a Lei CHIPS de USD 39 bilhões impulsionam a capacidade doméstica de semicondutores, aprimorando indiretamente a infraestrutura de hardware que suporta as cargas de trabalho de análise criminal. Enquanto isso, o corredor Ásia-Pacífico é o de crescimento mais rápido, impulsionado pelo plano da Austrália de incorporar quase 80.000 empresas adicionais ao seu regime de AML/CTF a partir de julho de 2026.[1]Financial Crimes Enforcement Network, "Regulamentos de Prevenção à Lavagem de Dinheiro para Transferências de Imóveis Residenciais," federalregister.gov

Principais Conclusões do Relatório

- Por componente, as plataformas de software dominaram com 69,35% de participação na receita em 2025; os serviços de consultoria e gerenciados devem se expandir a um CAGR de 17,9% até 2031.

- Por implantação, os modelos em nuvem responderam por 64,60% da participação do mercado de Relatório de Risco Criminal em 2025, sendo também a configuração de crescimento mais rápido prevista.

- Por usuário final, as instituições bancárias detinham 46,85% do tamanho do mercado de Relatório de Risco Criminal em 2025; o setor de seguros deve crescer a um CAGR de 17,25% até 2031.

- Por tipo de solução, as ferramentas de detecção de fraude e AML lideraram com 34,25% de participação na receita em 2025; as plataformas de inteligência e investigação avançam a um CAGR de 19,4% até 2031.

- Por geografia, a América do Norte contribuiu com 38,60% da receita de 2025, enquanto a Ásia-Pacífico avança a um CAGR de 17,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Relatórios de Risco Criminal*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização crescente nos setores de BFSI e imóveis | +4.2% | Global, concentrado na América do Norte e na UE | Médio prazo (2–4 anos) |

| Aumento dos custos de conformidade e escrutínio regulatório | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Migração para análise de risco criminal nativa em nuvem | +3.1% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Microprevisão geoespacial com IA para avaliação de propriedades | +2.3% | América do Norte, UE, Austrália, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Crescente nos Setores de BFSI e Imóveis

As instituições financeiras agora dependem de mecanismos de monitoramento de transações com IA que rastreiam trilhões de dólares em pagamentos a cada ano, sinalizando esquemas de comprometimento de e-mail corporativo que causaram USD 2,9 bilhões em perdas em 2023.[2]WTW. "Realidades do Mercado de Seguros 2025 – Fidelidade/crime." O progresso paralelo nos fluxos de trabalho digitais do setor imobiliário, acelerado pela iminente regra de divulgação da FinCEN, obrigou agentes de títulos e plataformas de propriedades a mapear estruturas de propriedade de empresas de fachada no fechamento de negócios. A fraude de identidade por deepfake amplifica essas ameaças, impulsionando a demanda por sistemas biométricos multimodais capazes de autenticar fluxos de vídeo, voz e documentos em tempo real. As agências reguladoras alertaram que personas geradas por IA estão surgindo em aberturas de novas contas, intensificando o argumento de investimento em modelos de aprendizado de máquina ajustados para identidades sintéticas. O efeito líquido é a alocação sustentada de capital para análises preditivas que revelam padrões criminais invisíveis às auditorias manuais.

Aumento dos Custos de Conformidade e Escrutínio Regulatório

Os inéditos USD 342 bilhões em penalidades de AML desde 2019 ilustram o impacto financeiro do não cumprimento, incentivando os bancos a automatizar a investigação de casos e a triagem de sanções. Executivos globais citam as mudanças nas regras como o principal obstáculo: 49% afirmam que acompanhar as atualizações de sanções é seu principal desafio, segundo a Kroll. As leis de transparência de beneficiários finais no Canadá e nos Estados Unidos ampliam a granularidade dos relatórios, particularmente nas transações imobiliárias.[3]Governo do Canadá, "Avaliação Atualizada dos Riscos Inerentes de Lavagem de Dinheiro e Financiamento do Terrorismo no Canadá," canada.ca A supervisão de criptoativos também se ampliou; as novas diretrizes do FATF exigem integrações de análise forense de blockchain capazes de rastrear ativos por meio de misturadores e múltiplas exchanges. As instituições que não conseguem produzir evidências em tempo real e prontas para auditoria da eficácia do programa enfrentam multas mais pesadas, impulsionando a adoção de suítes de vigilância inteligente.

Migração para Análise de Risco Criminal Nativa em Nuvem

A migração para a nuvem redefiniu a arquitetura de análise criminal ao permitir o dimensionamento automático horizontal durante picos de alertas, reduzindo o custo total de propriedade em até 40% e aumentando a frequência de atualização de modelos. O serviço de triagem de listas de vigilância em tempo real da SAS e da Neterium demonstra o impacto operacional, reduzindo os falsos positivos em 65% e gerando decisões em milissegundos. Projetos de replicação em múltiplas nuvens, como a transferência de 97 TB de dados da NOAA pela GAMA-1 entre AWS, Azure e Google Cloud, demonstram a viabilidade do processamento de conjuntos de dados criminais em escala de petabytes sem dependência de fornecedor.[4]GAMA-1 Technologies, "Replicação de Dados em Múltiplas Nuvens em Escala," cbs42.com Instituições menores que antes careciam de infraestrutura de alto desempenho agora assinam ofertas de plataforma como serviço que entregam o mesmo poder de detecção anteriormente reservado para bancos globais. Como resultado, o mercado de Relatório de Risco Criminal está testemunhando o acesso democratizado a análises avançadas.

Microprevisão Geoespacial com IA para Avaliação de Propriedades

Os modelos geoespaciais fundem estatísticas históricas de criminalidade, mudanças demográficas e imagens de satélite para atribuir pontuações de risco em nível de quarteirão, apoiando a precificação dinâmica de seguros e modelos de avaliação automatizados. O uso pelo Departamento de Polícia de Nova York de algoritmos de Floresta Aleatória e K-Médias para identificar pontos críticos de criminalidade valida o ganho preditivo da análise orientada por localização. Avaliadores municipais, como a equipe de Anchorage que supervisiona USD 57,3 bilhões em valor avaliado, integram dados de risco criminal ao calcular bases tributárias. As seguradoras quantificam que a criminalidade no bairro pode reduzir os valores dos imóveis em 10–15%, reformulando as estratégias de subscrição. Os mecanismos de IA agora rastreiam o sentimento das mídias sociais juntamente com dados de sensores para refinar as probabilidades de risco para micromercados, uma capacidade que se torna um diferencial competitivo para credores e seguradoras.

Análise de Impacto das Restrições do Mercado de Relatórios de Risco Criminal*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com viés algorítmico e regulamentações emergentes | -2.1% | Global, particularmente UE e Califórnia | Curto prazo (≤ 2 anos) |

| Padrões de dados fragmentados entre jurisdições | -1.7% | Global, mais agudo em operações transfronteiriças | Médio prazo (2–4 anos) |

| Dados sintéticos com preservação de privacidade reduzindo a demanda por feeds externos | -1.3% | UE, América do Norte, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Viés Algorítmico e Regulamentações Emergentes

A legislação proposta nos EUA que busca uma moratória de 10 anos sobre leis estaduais de IA sublinha a complexidade política de regular a tomada de decisão automatizada. Cidades como San Jose já estão aplicando regras de transparência de IA para policiamento preditivo, obrigando os fornecedores a revelar a lógica dos modelos aos órgãos de supervisão pública. O Departamento de Proteção Financeira do Consumidor esclareceu que os estatutos de empréstimo justo existentes se aplicam igualmente aos modelos de crédito de aprendizado de máquina, forçando os bancos a adotar pipelines de teste de viés para documentar a neutralidade algorítmica. Os custos de conformidade aumentam para fornecedores de plataformas menores que agora precisam de estruturas de governança, trilhas de auditoria de modelos seguras e kits de ferramentas de explicabilidade, potencialmente desacelerando os lançamentos de produtos e reduzindo a diversidade de fornecedores dentro do mercado de Relatório de Risco Criminal.

Padrões de Dados Fragmentados entre Jurisdições

As transferências de dados transfronteiriças continuam complicadas por códigos de privacidade divergentes. As exigências de localização do GDPR podem conflitar com as metas de latência de milissegundos da triagem de AML em tempo real, levando os bancos a manter enclaves de dados separados na UE com custos adicionais. A extensão das regras de AML/CTF da Austrália a agentes imobiliários em 2026 introduz novos modelos de relatórios que podem não se alinhar com as estruturas de arquivos da FinCEN dos EUA, exigindo camadas de mapeamento adicionais. Um registro universal de beneficiários finais ainda está ausente, forçando as equipes de investigação a examinar registros inconsistentes ao avaliar entidades de fachada. Esses padrões fragmentados diluem as economias de escala prometidas pelas plataformas globais em nuvem e moderam o aumento do CAGR esperado para o mercado de Relatório de Risco Criminal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Relatórios de Risco Criminal

Por Componente:

A Dominância do Software Impulsiona a Integração de PlataformasO software respondeu por 69,35% da receita em 2025, confirmando sua centralidade nas estratégias dos usuários finais que exigem pilhas de análise criminal flexíveis e centradas em código, capazes de integrar novos algoritmos de detecção sem ciclos pesados de atualização de hardware. Esse componente por si só molda a trajetória de curto prazo do mercado de Relatório de Risco Criminal porque os fornecedores de plataformas continuamente lançam atualizações baseadas em API que abordam tipologias emergentes, como mistura de criptomoedas e integração por deepfake. Os serviços, embora representem um pool de receita menor, crescem a um CAGR de 17,9% à medida que bancos e seguradoras contratam especialistas do setor para rearquitetar pipelines de dados, curar conjuntos de treinamento e certificar modelos para auditorias regulatórias.

A demanda por consultoria se intensifica sempre que novas regras de relatórios entram em vigor, evidenciada pela corrida para interpretar o mandato imobiliário da FinCEN. Os parceiros de implementação configuram camadas de ingestão que extraem dados de sistemas bancários centrais, registros governamentais e feeds não estruturados. Os serviços gerenciados atraem bancos comunitários que carecem de equipes internas de ciência de dados, mas ainda enfrentam o mesmo escrutínio regulatório que os pares globais. À medida que esses modelos de consumo proliferam, o mercado de Relatório de Risco Criminal gira repetidamente em torno da extensibilidade do software e do talento terceirizado que o mantém atualizado.

Por Implantação:

A Migração para a Nuvem Acelera as Capacidades em Tempo RealA entrega em nuvem capturou 64,60% da receita de 2025, sublinhando a mudança estrutural dos mainframes locais para clusters de computação elástica otimizados para pontuação paralela de modelos. A escala obtida aqui se traduz diretamente em velocidade de resposta: plataformas como a suíte AML em nuvem da SAS reduzem os falsos positivos em dois terços, ao mesmo tempo que servem decisões rápidas o suficiente para autorizações de carteiras digitais. Designs híbridos surgem quando as instituições desejam manter as informações de identificação pessoal dos clientes localmente, mas transmitir vetores de recursos anonimizados para GPUs em nuvem para pontuação.

A adoção de múltiplas nuvens aumentou após casos como o exercício de replicação da NOAA pela GAMA-1, provando a mobilidade em escala de terabytes entre provedores. Os gastos com infraestrutura como serviço atingiram USD 94 bilhões no primeiro trimestre de 2025, um aumento de 23% em relação ao ano anterior, e grande parte desse orçamento alimenta clusters de contêineres de análise criminal. Por outro lado, as instituições vinculadas a estatutos de soberania de dados ainda adquirem dispositivos locais reforçados, mas sua participação no mercado de Relatório de Risco Criminal está diminuindo à medida que os acordos de nível de serviço e as estruturas de criptografia amadurecem.

Por Setor de Usuário Final:

O Setor Bancário Lidera em Meio à Aceleração dos SegurosOs bancos geraram 46,85% das vendas setoriais em 2025, um resultado lógico dadas suas obrigações estatutárias de registrar Relatórios de Atividades Suspeitas dentro de prazos específicos e sua exposição à ação de execução de USD 255 milhões contra o CashApp no início de 2025. Os mecanismos de aprendizado de máquina agora sinalizam microanomalias nos canais digital, de agência e de caixas eletrônicos, comprimindo as filas de revisão manual e reduzindo as despesas operacionais.

As seguradoras, embora menores hoje, crescem a um CAGR de 17,25% à medida que as apólices baseadas em uso e os veículos ricos em sensores inundam as mesas de subscrição com dados de alta frequência que exigem pontuação de fraude assistida por IA. Os intermediários imobiliários intensificam a adoção em preparação para a regra de divulgação da FinCEN, implantando bancos de dados de grafos de beneficiários finais que identificam compradores indicados ocultos por trás de empresas de responsabilidade limitada. As agências de aplicação da lei ganham tração por meio de subsídios que financiam projetos piloto de policiamento preditivo, traduzindo previsões de pontos críticos de criminalidade em programação de patrulhas. Coletivamente, esses segmentos verticais diversificam o mercado de Relatório de Risco Criminal, protegendo-o contra recessões cíclicas em qualquer setor individual.

Por Tipo de Solução:

A Detecção de Fraude Lidera Enquanto as Plataformas de Investigação CrescemOs módulos de detecção de fraude e AML detinham 34,25% do faturamento de 2025 e permanecem compras obrigatórias porque automatizam filtros de sanções e conjuntos de regras de monitoramento de transações. Sua espinha técnica está migrando de heurísticas para conjuntos de aprendizado profundo especializados em pagamentos transfronteiriços, trilhos de compre agora e pague depois e projetos piloto emergentes de CBDC. As plataformas de inteligência e investigação crescem mais rapidamente a um CAGR de 19,4% porque as agências desejam espaços de trabalho unificados que integrem alertas, arquivos de casos, pegadas em mídias sociais e metadados de registros judiciais.

As suítes de mapeamento criminal fundem mapas de calor geoespaciais com sobreposições demográficas para otimizar a alocação de recursos para chefes de polícia municipais. Os mecanismos de conformidade de KYC reforçam a integração verificando identidades em registros autoritativos em tempo real, usando cada vez mais credenciais verificáveis criptográficas. As soluções de pontuação de risco criminal de propriedades, embora incipientes, atraem credores hipotecários e seguradoras que precisam de um vínculo quantificável entre a criminalidade do bairro e a avaliação de ativos. Os fornecedores que entrelaçam esses módulos em uma plataforma coerente e de baixo código estão melhor posicionados para capturar uma fatia maior do tamanho do mercado de Relatório de Risco Criminal.

Análise Geográfica

Mercado de Relatórios de Risco Criminal na América do Norte

A América do Norte manteve 38,60% da receita em 2025, impulsionada pela robusta aplicação regulatória, pelo amplo capital de risco disponível para startups de tecnologia regulatória e por investimentos públicos como o CHIPS Act, que moderniza a capacidade computacional doméstica em apoio a análises avançadas. O foco da FinCEN na transparência do mercado imobiliário estreita os ciclos de reporte em torno de aquisições financiadas por empresas de fachada, abrindo novas cargas de trabalho para motores de análise de grafos com inteligência artificial. A avaliação de risco de lavagem de dinheiro do Canadá sinalizou o setor imobiliário como de alto risco, levando credores e corretores a integrar pontuações de risco criminal em suas listas de verificação de due diligence.

Mercado de Relatórios de Risco Criminal na Europa

A trajetória da Europa está ancorada no alinhamento ao GDPR e nas futuras regras de governança de inteligência artificial que priorizam a explicabilidade. A estratégia de inteligência artificial da Alemanha enfatiza modelos de risco centrados no ser humano, estimulando a demanda por algoritmos transparentes capazes de resistir a auditorias regulatórias. O documento de programação da Europol para 2024–2026 detalha investimentos em plataformas de fusão de dados para aprimorar a inteligência transfronteiriça, expandindo indiretamente o mercado endereçável de Relatórios de Risco Criminal no âmbito de contratos governamentais. Diante de regimes rigorosos de proteção de dados, as instituições europeias frequentemente adotam padrões de computação de borda ou nuvem soberana, uma nuance que os fornecedores devem considerar para obter certificações locais.

Mercado de Relatórios de Risco Criminal na APAC

A Ásia-Pacífico registrou o maior CAGR, de 17,55%, refletindo a ampla adoção de pagamentos digitais e a intensa atividade de fraudes que custou às economias do Sudeste Asiático entre 18 e 37 bilhões de dólares americanos somente em 2023. A Austrália incorporará aproximadamente 80.000 entidades adicionais à supervisão de prevenção à lavagem de dinheiro a partir de julho de 2026, impulsionando um ciclo de atualização para softwares de conformidade. A proposta de Lei Básica sobre Inteligência Artificial Responsável do Japão está moldando critérios de aquisição que favorecem modelos submetidos a auditorias de viés. Centros financeiros emergentes como Cingapura também estão emitindo orientações detalhadas sobre rastreamento de criptoativos, ampliando ainda mais a demanda regional.

Mercado de Relatórios de Risco Criminal na América Latina e no Oriente Médio e África

A América Latina e o Oriente Médio e África permanecem menores, mas estrategicamente relevantes. O crescente uso de pagamentos em tempo real no Brasil e na Arábia Saudita aumenta a exposição a fraudes de transferência autorizada, levando bancos domésticos a pilotar análises comportamentais habilitadas por inteligência artificial. Subsídios de capacitação provenientes de organismos multilaterais auxiliam reguladores locais a estabelecer registros de beneficiários finais e portais de declaração eletrônica, lançando as bases para a gradual penetração do mercado de Relatórios de Risco Criminal.

Panorama regulatório

A regulamentação que molda o mercado de Relatórios de Risco de Criminalidade está cada vez mais ancorada em obrigações de AML, fraude, privacidade e governança de IA, que exigem pontuação de risco auditável e quase em tempo real em todo o setor de BFSI e fluxos de trabalho adjacentes, como o setor imobiliário. Nos Estados Unidos, a norma da FinCEN sobre a comunicação de transferências de propriedades residenciais não financeiras (em vigor a partir de dezembro de 2025) amplia quem deve fornecer dados de transparência nas transações imobiliárias, incorporando mais fluxos de trabalho de titularidade e liquidação em relatórios estruturados e verificações de propriedade beneficiária.

Em diversas jurisdições, a governança de IA e cibersegurança está intensificando os requisitos de explicabilidade, transparência e resposta a incidentes, o que, por sua vez, afeta a governança de modelos e o tratamento de dados nas plataformas de análise de criminalidade. A Lei de IA da UE (Regulamento (UE) 2024/1689) entrou em vigor em agosto de 2024 e atinge um marco de aplicação importante em 2 de agosto de 2026 para a maioria das obrigações restantes (incluindo obrigações de transparência e controles para determinados sistemas de IA de alto risco), reforçando a demanda por testes de viés, trilhas de auditoria de modelos e documentação em ferramentas de conformidade e investigação. Ao mesmo tempo, o regime NIS2 da Europa eleva as expectativas de relato de incidentes e responsabilização para entidades essenciais, enquanto países da Ásia-Pacífico estão expandindo a cobertura de AML/CTF, exemplificado pelo plano da Austrália de incluir aproximadamente 80.000 empresas adicionais em seu regime de AML/CTF a partir de julho de 2026.

Cenário Competitivo

O mercado de Relatório de Risco Criminal é moderadamente fragmentado, mas fortemente estratificado pela profundidade da propriedade intelectual. A IBM detém mais de 63.000 patentes ativas, incluindo portfólios focados em aprendizado de máquina resistente a adversários, enquanto a FICO possui 101 patentes de IA específicas para fraude. A Microsoft continua a incorporar análises de grafos em tempo real dentro de seus serviços Azure Data, garantindo participação entre bancos que priorizam a nuvem. Esses participantes estabelecidos licenciam tecnologia de forma cruzada ou formam pactos de codesenvolvimento — a aliança entre SAS e Neterium é um exemplo recente — para comprimir os prazos de lançamento de módulos nativos em nuvem.

Disruptores especializados como a Flagright concentram-se na orquestração de AML de baixo código, afirmando encurtar os ciclos de investigação ao automatizar o mapeamento de políticas e a pontuação de risco. Sua tração é mais forte com bancos de médio porte que precisam de implantação rápida com orçamentos modestos. Integradores de infraestrutura como a Kyndryl possuem portfólios de patentes em gerenciamento de múltiplas nuvens, uma capacidade atraente para entidades reguladas que devem operar em nuvens soberanas.

Os movimentos estratégicos de 2024–2025 sublinham uma mudança em direção a ecossistemas de API aberta. A Palantir expandiu sua plataforma Foundry com extensões de conformidade de AML voltadas para clientes comerciais, ampliando um conjunto de ferramentas anteriormente reservado para compradores governamentais. A Oracle integrou serviços de crimes financeiros em seu Banco de Dados Autônomo, usando engenharia de recursos gerada por máquina para acelerar as atualizações de modelos. A concorrência agora se concentra em painéis de interpretabilidade, geradores de dados sintéticos para treinamento de modelos com preservação de privacidade e kits de ferramentas de governança de modelos capazes de pontuação automatizada de viés.

Líderes do Setor de Relatório de Risco Criminal

ACI Worldwide, Inc.

Fenergo Ltd

Fiserv, Inc.

IBM Corp.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Relatórios de Risco Criminal Cobertas neste Relatório

- ACI Worldwide Inc.

- Capco (Wipro Ltd.)

- CoreLogic Inc.

- Fenergo Ltd.

- Fiserv Inc.

- IBM Corporation

- Mphasis Ltd.

- NICE Ltd. / NICE Actimize

- Oracle Corporation

- Refinitiv (LSEG)

- RiskScreen (KYC Global Tech)

- LexisNexis Risk Solutions

- SAS Institute Inc.

- Palantir Technologies

- Moody's Analytics

- Thomson Reuters

- BAE Systems Applied Intelligence

- ServiceNow (Risk and ESG)

- Experian PLC

- Fair Isaac Corporation (FICO)

- Accenture PLC

- SandP Global Market Intelligence

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco de curto prazo em que as instituições precisam unificar fluxos de trabalho de fraude, AML e identidade em canais de pagamento mais rápidos, integração digital e perímetros de conformidade imobiliária e de criptoativos em expansão, além de atender às crescentes expectativas de governança de decisões baseadas em IA. O ajuste entre produto e mercado está se fortalecendo para plataformas que incorporam verificação e pontuação de risco diretamente nos fluxos de transação, reduzindo a latência e a revisão manual, apoiadas por arquiteturas nativas em nuvem. Bancos, seguradoras e intermediários imobiliários também buscam bancadas de investigação que conectem alertas a evidências de apoio (propriedade beneficiária, contexto de sanções e sinais de dispositivo ou comportamento) em formato pronto para auditoria, o que se alinha ao alto custo da não conformidade, evidenciado pelos 342 bilhões de dólares em multas de AML impostas a bancos desde 2019.

Uma segunda área de oportunidade é a inteligência compartilhada e a colaboração antifraude baseada em consórcios, que estende a detecção além de uma única instituição, agregando sinais entre participantes quase em tempo real. Esse padrão é visível em julho de 2026, quando Swisscom e Sunrise estabeleceram um consórcio de risco de fraude para trocar inteligência em tempo real sobre eventos fraudulentos no setor de telecomunicações suíço, reforçando o valor das capacidades de fusão de dados e interoperabilidade que as plataformas de risco de criminalidade podem operacionalizar. No roteiro tecnológico, os compradores estão priorizando ferramentas de governança de modelos (explicabilidade, testes de viés e monitoramento) e análises que preservam a privacidade, permitindo o uso de dados sensíveis sob restrições transfronteiriças, como os designs de enclave de dados orientados pelo GDPR, favorecendo fornecedores que possam oferecer controles configuráveis sem comprometer o desempenho de triagem em tempo real.

Desenvolvimento Recente do Setor no Mercado de Relatórios de Risco Criminal

- Junho de 2026: A Union Investment selecionou a Fenergo para apoiar uma transformação de KYC pronta para AMLR, usando a plataforma de Gestão do Ciclo de Vida do Cliente da Fenergo. A escolha destaca a demanda do lado comprador por fluxos de trabalho padronizados de integração e diligência contínua, à medida que os requisitos de conformidade da UE se intensificam. Também reforça a diferenciação dos fornecedores em torno da auditabilidade e da orquestração de ponta a ponta em KYC, AML e gestão de dados de clientes.

- Maio de 2026: A Fiserv lançou o agentOS, posicionado como um sistema operacional de IA agêntica para o setor bancário, incluindo uma capacidade de Análise de Triagem Agêntica de AML para conformidade em crimes financeiros. O lançamento sinaliza uma mudança em direção à automatização das etapas de triagem investigativa e documentação que normalmente limitam a capacidade dos analistas. Também eleva o padrão de governança de modelos e camadas de controle ao implantar suporte de decisão baseado em IA em ambientes regulados.

- Dezembro de 2024: A SAS e a Neterium apresentaram um mecanismo de triagem de listas de vigilância em tempo real, projetado para reduzir alertas falsos em 65% e permitir o ajuste rápido de modelos por meio de um console nativo em nuvem. Este lançamento reforça a otimização contínua em torno da redução de falsos positivos e da tomada de decisão em nível de milissegundos para casos de uso de sanções e triagem. A parceria também reflete a tendência do mercado para capacidades combinadas de dados, análises e triagem entregues como serviços em nuvem.

Mercado de Relatórios de Risco Criminal Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado de relatórios de risco de criminalidade abrange produtos e serviços pagos que transformam sinais de criminalidade, segurança e localização relacionados em resultados de risco padronizados, como pontuações de risco, alertas, painéis e relatórios escritos usados para decisões em empréstimos, seguros, imóveis e segurança corporativa.

Exclusões de escopo: Serviços de guarda física, hardware de CCTV e vigilância, e projetos investigativos ou forenses pontuais são excluídos do dimensionamento.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Implantação

- Local

- Baseado em Nuvem

- Por Setor de Usuário Final

- Bancário

- Seguros

- Imóveis

- Agências de Aplicação da Lei e Segurança Pública

- Outros Setores (serviços públicos, varejo, telecomunicações)

- Por Tipo de Solução

- Detecção de Fraude e AML

- Mapeamento Criminal e Análise Preditiva

- Conformidade e Relatórios de KYC

- Pontuação de Risco Criminal de Propriedades

- Plataformas de Inteligência e Investigação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o mapeamento do que está sendo vendido e como é precificado, para que o modelo possa separar a receita recorrente de assinaturas das taxas de consultoria em formato de projeto. Utilizamos referências públicas e oficiais para os sinais subjacentes de demanda, como o FBI Crime Data Explorer, estatísticas de criminalidade do UNODC, indicadores macroeconômicos do Banco Mundial, séries de dados da OCDE e divulgações de órgãos policiais ou ministérios do interior nacionais, quando disponíveis.

Em seguida, revisamos as divulgações do lado da oferta e materiais públicos, incluindo registros de empresas, relatórios anuais, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável, para compreender o empacotamento, a duração dos contratos e os casos de uso típicos dos compradores. Para verificações cruzadas, também recorremos a assinaturas pagas que apoiam informações financeiras e de inteligência empresarial, buscas de patentes e dados comerciais em nível de embarque, quando isso ajudava a explicar a cobertura de dados ou a expansão geográfica. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

As entradas primárias vieram de entrevistas e pesquisas estruturadas com líderes de produtos de dados, equipes de risco e conformidade, analistas de seguros e empréstimos, usuários de risco imobiliário e integradores de sistemas que implementam essas ferramentas em várias regiões. Usamos essas conversas para confirmar o ritmo de adoção, as faixas de preços contratuais, o comportamento de renovação e como os compradores transitam entre entrega baseada em relatórios e baseada em plataforma, e depois para validar as premissas do modelo antes de finalizar os resultados.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | Ásia-Pacífico: 38% |

| Nível médio: 60% | Líderes funcionais/de unidade: 32% | EMEA: 37% |

| Empresas menores: 15% | Gerentes: 56% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda são reconstruídos a partir da adoção empresarial de análises de risco e fluxos de trabalho de inteligência de localização, e depois filtrados por parcelas de gastos vinculadas a casos de uso de relatórios de risco de criminalidade. Para manter os totais realistas, corroboramos os resultados com verificações seletivas de baixo para cima, como a consolidação de uma amostra de receitas de fornecedores, a comparação de valores contratuais típicos por tipo de comprador e o teste de usuários ou locais implícitos cobertos em relação a volumes viáveis.

As principais entradas do modelo incluíram o número de propriedades seguradas e originações de hipotecas, orçamentos empresariais de segurança e análise de risco, crescimento na integração digital e controles de fraude em serviços financeiros, urbanização e atividade imobiliária comercial, e tendências relatadas de incidentes de criminalidade e fraude que afetam a urgência dos compradores. As premissas de precificação foram construídas a partir de faixas compartilhadas em chamadas primárias, divididas entre relatórios por assinatura e sob demanda, e depois ajustadas de acordo com o mix regional e as taxas de renovação. As previsões foram realizadas usando análise de cenários apoiada por suavização de tendências de séries curtas, em que a velocidade de adoção e o valor médio dos contratos foram ajustados em conjunto para refletir trajetórias conservadoras e de adoção mais rápida, acordadas com especialistas. Quando as divisões de receita direta dos fornecedores não estavam disponíveis, as lacunas foram tratadas usando divisões proxy a partir do empacotamento de produtos, mix de clientes e feedback dos canais, seguidas de reequilíbrio para corresponder a indicadores independentes de demanda.

Validação de Dados e Ciclo de Atualização

A validação baseou-se na triangulação entre sinais independentes, não apenas em uma única série de receita. Os resultados foram verificados em relação a marcadores intermercados, como tendências de gastos empresariais em risco e conformidade, expansão da cobertura de dados de segurança pública e o número implícito de organizações assinantes necessário para sustentar o total.

Anomalias foram sinalizadas quando as taxas de crescimento ou as participações regionais se moviam fora de faixas razoáveis, e depois revisadas por outro analista antes da aprovação final. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias que alteram as necessidades de relato ou grandes mudanças de precificação. Antes da entrega, realizamos uma revisão final para confirmar que as atualizações públicas mais recentes e os aprendizados das entrevistas estão refletidos no modelo.

Tamanho do Mercado de Relatórios de Risco de Criminalidade da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para relatórios de risco de criminalidade costumam variar porque as empresas não contam as mesmas coisas, e também não usam a mesma temporização para moeda, renovações e progressão de preços. As diferenças em relação à separação ou não das assinaturas recorrentes dos estudos pontuais, e à inclusão ou não de gastos adjacentes com segurança, podem alterar os totais de forma perceptível.

A principal lacuna vem do que é contabilizado como receita de relatórios de risco de criminalidade, em que a Mordor Intelligence considera apenas plataformas de análise por assinatura e relatórios de localização sob demanda como parte do escopo, deixando de fora a guarda física, o hardware de vigilância e o trabalho investigativo pontual que algumas estimativas podem incluir. Outro fator é o quão agressiva se presume ser a curva de adoção, já que janelas de previsão curtas podem amplificar as taxas de crescimento se o modelo se apoiar fortemente em expectativas de penetração em estágio inicial ou usar escalonamentos de preços padrão mais elevados.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 13,25 bilhões de dólares (2026) | |

| Editora de Pesquisa Global A | 9,30 bilhões de dólares (2024) | Utiliza um ano-base anterior e parece combinar a consultoria de risco de criminalidade com a receita de relatórios, o que pode subestimar o crescimento das assinaturas, ao mesmo tempo em que amplia o que é contabilizado como serviços relacionados a relatórios. |

| Editora de Pesquisa do Setor B | 11,34 bilhões de dólares (2025) | Apresenta um perfil de crescimento de longo prazo mais elevado e pode aplicar progressões de preços mais acentuadas e premissas de adoção mais rápida entre regiões, o que pode inflacionar os totais dos anos posteriores caso as renovações e a rotatividade não sejam devidamente testadas. |

A dispersão entre os números é explicada principalmente pelos limites de escopo e pela forma como a adoção e a precificação são projetadas nas previsões. Nossa abordagem permanece rastreável a sinais de demanda específicos, estruturas contratuais realistas e verificações cruzadas repetidas, de modo que os tomadores de decisão possam relacionar o número ao que os compradores realmente adquirem e renovam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Relatório de Risco Criminal?

O tamanho do mercado de Relatório de Risco Criminal atingiu USD 13,25 bilhões em 2026 e deve subir para USD 26,84 bilhões até 2031 a um CAGR de 15,18%.

Qual setor de usuário final investe mais em análise de risco criminal?

As instituições bancárias lideram, representando 46,85% da receita de 2025, impulsionadas por rigorosas obrigações de AML e elevadas ameaças de fraude.

Por que a implantação em nuvem está ganhando dominância?

Os modelos em nuvem já detêm 64,60% de participação de mercado porque oferecem poder de computação elástica que suporta a triagem de listas de vigilância em tempo real e reduz os falsos positivos em até 65%.

Qual região oferece a oportunidade de crescimento mais rápido?

A Ásia-Pacífico avança a um CAGR de 17,55% até 2031, impulsionada pela expansão regulatória em países como a Austrália e pelos crescentes níveis de fraude em pagamentos digitais.

Como as regulamentações estão moldando a demanda por produtos?

Novas regras — o mandato de relatórios imobiliários da FinCEN e as orientações da FATF sobre ativos virtuais — exigem vigilância imediata habilitada por IA, levando as instituições a adotar plataformas capazes de detecção de anomalias em nível de milissegundos.

O que diferencia os principais fornecedores neste mercado?

A profundidade de patentes, a arquitetura nativa em nuvem e os kits de ferramentas de explicabilidade distinguem os principais fornecedores, enquanto parcerias como SAS–Neterium ilustram a tendência de inovação conjunta para acelerar as capacidades de conformidade.

Página atualizada pela última vez em: