Tamanho e Participação do Mercado de Tecnologia de RH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 47.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de RH por Mordor Intelligence

O tamanho do Mercado de Tecnologia de RH está projetado para expandir de USD 42,34 bilhões em 2025 e USD 47,51 bilhões em 2026 para USD 77,74 bilhões até 2031, registrando um CAGR de 10,35% entre 2026 e 2031. A forte demanda por insights de talentos ricos em dados, os crescentes mandatos de divulgação de ESG e a mudança para o trabalho distribuído estão deslocando as decisões de compra da automação básica para análises avançadas e recursos de IA generativa. As plataformas em nuvem mantêm os ciclos de implantação curtos, enquanto os reguladores na União Europeia e nos Estados Unidos elevam as métricas de capital humano ao mesmo nível de conformidade que os relatórios financeiros. Os conjuntos de HCM estabelecidos enfrentam pressão de especialistas verticais que se concentram em pontos de dor específicos, como conformidade global de folha de pagamento, benefícios de saúde mental ou mercados internos de competências. A diligência em segurança cibernética agora ocupa o topo das listas de seleção de fornecedores, sublinhando um foco mais amplo em nível de conselho sobre a gestão de dados.

Principais Conclusões do Relatório

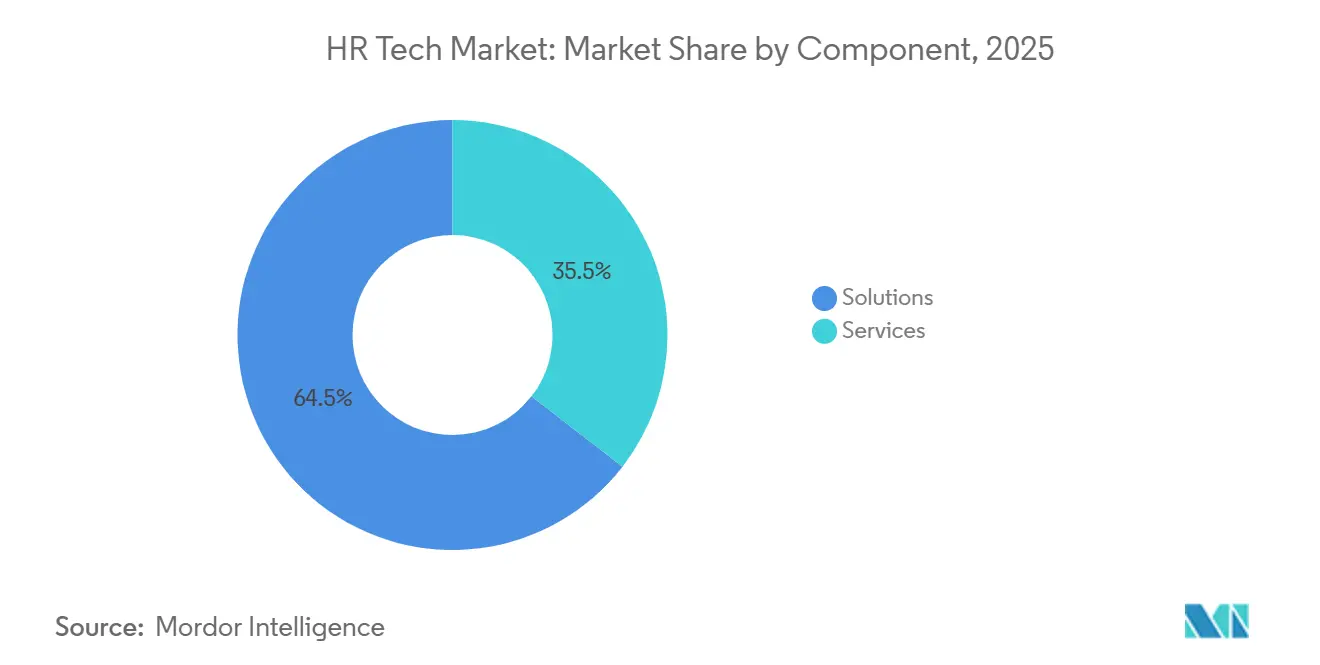

- Por componente, as soluções lideraram com 64,5% de participação na receita em 2025 e estão avançando a um CAGR de 12,21% até 2031.

- Por modo de implantação, as plataformas em nuvem detinham 88,2% da participação do mercado de tecnologia de RH em 2025, enquanto o mesmo segmento está acelerando a um CAGR de 12,56% até 2031.

- Por tamanho de organização, as grandes empresas capturaram 58,1% dos gastos em 2025, mas as pequenas e médias empresas representam o crescimento mais rápido a um CAGR de 12,34%.

- Por aplicação, a gestão de folha de pagamento representou 26,2% do tamanho do mercado de tecnologia de RH em 2025, e as aplicações de bem-estar dos funcionários e administração de benefícios estão se expandindo a um CAGR de 12,34% até 2031.

- Por usuário final, TI e telecomunicações entregaram 23,8% da receita de 2025, enquanto saúde e ciências da vida estão crescendo a um CAGR de 12,43%.

- Por geografia, a América do Norte comandou 45,8% da receita de 2025, mas a Ásia-Pacífico está no caminho para o maior CAGR regional de 12,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Tecnologia de RH

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Plataformas de RH Baseadas em Nuvem para Escalabilidade | 3.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transformação Digital das Funções de RH | 2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Plataformas de Mercado Interno de Talentos e Competências Impulsionadas por IA | 2.1% | América do Norte, núcleo da Ásia-Pacífico (Índia, Singapura), expansão para a Europa | Médio prazo (2-4 anos) |

| Crescente Demanda por Automação e Otimização de Processos | 1.9% | Global, particularmente forte nos setores de manufatura e varejo | Curto prazo (≤ 2 anos) |

| Mandatos de Divulgação de ESG e Capital Humano | 1.5% | Europa (CSRD), América do Norte (propostas da SEC) e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de Trabalho Híbrido/Remoto Impulsionando Ferramentas de Engajamento | 1.2% | América do Norte e Europa, expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital das Funções de RH

As empresas estão estendendo a disciplina de dados de nível de cadeia de suprimentos aos processos de pessoas, substituindo planilhas isoladas por painéis unificados que suportam o planejamento preditivo da força de trabalho. Os dados centrais de HCM, folha de pagamento e desempenho agora alimentam algoritmos que sinalizam riscos de rotatividade e lacunas de competências em tempo real, permitindo que os gestores reequilibrem as equipes antes que a produtividade caia. A adoção é mais visível em setores intensivos em tecnologia, onde certificações e alocações de projetos mudam rapidamente. O framework ISO 30414 fornece um conjunto de métricas comuns para rotatividade, diversidade e treinamento, orientando tanto fornecedores quanto empregadores em direção a relatórios padronizados[1]ISO, "ISO 30414:2018 Gestão de Recursos Humanos," iso.org . As principais plataformas expõem APIs abertas que integram dados de RH com sistemas financeiros e de cadeia de suprimentos, estabelecendo uma base para análises interfuncionais sobre as quais a alta administração pode agir rapidamente.

Plataformas de Mercado Interno de Talentos e Competências Impulsionadas por IA

Os modelos de aprendizado de máquina mapeiam competências verificadas para projetos abertos, incentivando os funcionários a se candidatarem a trabalhos de curto prazo que aprimoram capacidades enquanto atendem a necessidades urgentes de negócios. A Workday incorporou essa funcionalidade ao adquirir a HiredScore em 2025, e os primeiros adotantes relatam uma redistribuição mais rápida do pessoal existente. A especialista vertical Eightfold AI alcançou reduções de aproximadamente um terço no tempo de preenchimento de vagas para clientes ao priorizar candidatos internos. As atribuições baseadas em competências atraem empregadores sensíveis a custos que buscam reduzir os custos de recrutamento externo e funcionários que buscam mobilidade de carreira sem sair da empresa. As normas culturais ainda moderam a adoção em países onde a antiguidade influencia fortemente as decisões de promoção, mas uma mudança gradual em direção à progressão baseada em mérito está em curso.

Mudança para Plataformas de RH Baseadas em Nuvem para Escalabilidade

O trabalho híbrido consolidou um requisito de acesso a qualquer hora e em qualquer lugar a módulos de folha de pagamento, benefícios e aprendizado. Fornecedores como o SAP SuccessFactors observam que quase quatro quintos de suas adições de clientes em 2025 optaram por implantações exclusivamente em nuvem[2]SAP, "Gestão de Capital Humano," sap.com. A economia de assinatura elimina despesas de capital, encurta os ciclos de implementação e transfere o gerenciamento de patches para o fornecedor. Estratégias de múltiplas nuvens são comuns em setores altamente regulamentados: dados sensíveis permanecem em nuvens privadas, enquanto cargas de trabalho menos regulamentadas são executadas em SaaS multilocatário para capturar benefícios de custo. Startups como a Gusto apresentam modelos de pagamento conforme o crescimento que custam em média menos de USD 10 por funcionário por mês, popularizando funcionalidades sofisticadas de RH entre PMEs com recursos limitados.

Mandatos de Divulgação de ESG e Capital Humano

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga as grandes empresas a documentar a composição da força de trabalho, equidade salarial e horas de treinamento em declarações auditadas, elevando os dados de RH ao escrutínio do conselho de administração. Regras semelhantes estão avançando na Comissão de Valores Mobiliários dos EUA. Em resposta, os principais conjuntos agora incluem painéis de ESG que agregam índices de diversidade, rotatividade voluntária e emissões de viagens corporativas. Trilhas prontas para auditoria aumentam a fidelidade à plataforma porque, uma vez incorporadas as políticas de governança de dados, a troca de fornecedores torna-se custosa e arriscada. Empresas de pequeno e médio porte enfrentam datas de conformidade em fases até 2028, criando uma janela de vários anos para módulos de análise de RH adaptados a fluxos de trabalho de divulgação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | -1.8% | Global, mais agudo na Europa (GDPR) e na América do Norte (leis estaduais) | Curto prazo (≤ 2 anos) |

| Complexidade de Integração e Silos de Dados | -1.3% | Global, particularmente em empresas com sistemas ERP legados | Médio prazo (2-4 anos) |

| Alto Custo Inicial e Obstáculos de Gestão de Mudanças | -0.9% | Global, mais pronunciado em PMEs e organizações do setor público | Médio prazo (2-4 anos) |

| Risco de Consolidação de Fornecedores e Dependência | -0.7% | América do Norte e Europa, onde a concentração de fornecedores é maior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Os bancos de dados de RH contêm detalhes de remuneração, registros de saúde e avaliações de desempenho, tornando-os alvos preferenciais de ransomware. O Escritório do Comissário de Informação do Reino Unido registrou um aumento de dois dígitos em violações vinculadas a sistemas de RH durante 2024[3]Escritório do Comissário de Informação do Reino Unido, "Orientação e Recursos do GDPR do Reino Unido," ico.org.uk. O GDPR e as novas leis estaduais dos EUA exigem que os fornecedores habilitem a portabilidade de dados e o consentimento granular, adicionando sobrecarga de engenharia e retardando os lançamentos de recursos. As equipes de aquisição agora exigem certificações SOC 2 Tipo II e ISO 27001, elevando efetivamente a barreira de entrada para fornecedores menores. As multas por não conformidade podem chegar a 4% da receita global na União Europeia, levando empresas multinacionais a adicionar cláusulas de residência de dados aos contratos de serviço.

Complexidade de Integração e Silos de Dados

Muitos fabricantes, hospitais e agências públicas ainda executam versões de ERP anteriores aos padrões modernos de API. Os conjuntos de RH devem, portanto, fazer interface por meio de arquivos em lote noturnos, atrasando as análises e inflando os custos de mão de obra de TI. Os fornecedores estão lançando conectores pré-construídos e mercados de integração: a Workday lançou mais de 400 conectores certificados em 2025, enquanto a UKG incorporou funções de iPaaS em seu conjunto de gestão de força de trabalho. Mesmo assim, os fluxos de trabalho personalizados em setores regulamentados frequentemente requerem pontes sob medida que estendem os cronogramas dos projetos além de um ano e desviam orçamentos de novas funcionalidades. Até que as implantações de ERP legado sejam descontinuadas, o atrito de integração irá desacelerar o ritmo das atualizações do mercado de tecnologia de RH.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Ampliam a Profundidade de Recursos Enquanto Serviços se Contraem

O tamanho do mercado de tecnologia de RH alocou 64,5% da receita de 2025 para soluções de software, uma fatia que está se ampliando a um CAGR de 12,21% até 2031. O crescimento se concentra em arquiteturas de SaaS modulares que permitem aos clientes ativar folha de pagamento, recrutamento, análises ou bem-estar com configuração mínima. Os assistentes de implantação de autoatendimento da BambooHR e da Rippling permitem que sete em cada dez clientes entrem em operação sem consultores externos, removendo barreiras de custo para novos adotantes. Um crescente pipeline de camadas de IA, como algoritmos de mercado de talentos e mecanismos de conteúdo generativo, mantém os ciclos de atualização ágeis.

Os serviços ocupam a participação restante, mas seu crescimento fica para trás à medida que os fornecedores de plataforma incorporam modelos de configuração, atualizações regulatórias e conteúdo de educação do usuário diretamente no produto. A terceirização mantém relevância para folha de pagamento global complexa ou harmonização de dados impulsionada por fusões, mas as margens estão se estreitando. Os parceiros de implementação estão se voltando para engajamentos estratégicos de gestão de mudanças em vez de trabalho de configuração transacional, que está cada vez mais automatizado.

Por Modo de Implantação: A Dominância da Nuvem Remodela a Economia

Os modelos em nuvem controlaram 88,2% da participação do mercado de tecnologia de RH em 2025 e estão avançando rapidamente a um CAGR de 12,56% até 2031. O SaaS multilocatário oferece atualizações trimestrais, garantindo conformidade rápida com novas leis trabalhistas e tabelas fiscais em múltiplas jurisdições. O Dayforce da Ceridian, por exemplo, aplica automaticamente as alterações de impostos sobre a folha de pagamento, poupando os clientes de ciclos de manutenção manual.

As implantações locais persistem em defesa, segurança pública e certas instituições financeiras que enfrentam regras rígidas de soberania de dados. Os fornecedores responderam com opções de nuvem privada e híbrida que imitam a economia do SaaS enquanto atendem às exigências de auditoria. Ainda assim, os recursos de pesquisa e desenvolvimento favorecem esmagadoramente a funcionalidade nativa em nuvem, de modo que as lacunas de recursos entre os modos de implantação estão se ampliando e reforçando a mudança do mercado em direção às assinaturas em nuvem.

Por Tamanho de Organização: PMEs se Beneficiam do SaaS em Pacote

As grandes empresas ainda geram 58,1% do faturamento em 2025, principalmente por meio de acordos globais de HCM de vários anos com Workday, Oracle e SAP. A consolidação de soluções pontuais em conjuntos unificados é o tema dominante à medida que os CIOs buscam menor sobrecarga de integração.

As PMEs, no entanto, registram o CAGR mais forte de 12,34% à medida que os fornecedores criam pacotes completos que combinam folha de pagamento, benefícios e provisionamento de TI dentro de uma única taxa por funcionário. A Gusto e a BambooHR prometem integração no mesmo dia que configura automaticamente as retenções fiscais e as inscrições em benefícios. Os custos iniciais mais baixos e as datas de entrada em operação rápidas atraem empresas de serviços profissionais, redes de varejo e prestadores de serviços de hotelaria com equipes de TI reduzidas. Essa democratização da funcionalidade de RH de nível empresarial desbloqueia uma enorme oportunidade de crescimento de longa cauda para o mercado de tecnologia de RH.

Por Aplicação: Bem-Estar e Administração de Benefícios Superam o Crescimento da Folha de Pagamento Principal

A folha de pagamento manteve o maior pool de receita com 26,2% em 2025, refletindo seu alto ônus regulatório. No entanto, os módulos de bem-estar dos funcionários e administração de benefícios estão se expandindo a um CAGR de 12,34%, refletindo os compromissos corporativos com a saúde mental. A Oracle incorporou aplicativos de meditação e terapia de terceiros em seu conjunto durante 2025, ampliando a definição de experiência do funcionário.

As ferramentas de IA generativa dentro de conjuntos de recrutamento como o Greenhouse elaboram publicações de vagas e guias de entrevistas, aliviando as cargas de trabalho dos recrutadores. A gestão de talentos está se fundindo com o aprendizado e o desempenho à medida que o feedback contínuo substitui as avaliações anuais. As aplicações de gestão de força de trabalho permanecem críticas em setores orientados por turnos que precisam de agendamento em tempo real e previsão de horas extras. Por fim, os módulos de análise estão ganhando força porque os executivos querem o mesmo rigor de dados para decisões sobre pessoas que aplicam à alocação de capital, atraindo os usuários para painéis integrados.

Por Usuário Final: Saúde e Ciências da Vida Assumem a Liderança de Crescimento

As empresas de TI e telecomunicações representaram 23,8% dos gastos de 2025, impulsionadas por ciclos de inovação rápidos que exigem desenvolvimento contínuo de competências. Saúde e ciências da vida, no entanto, registram o maior CAGR de 12,43% graças à crônica escassez de enfermeiros e aos rígidos mandatos de rastreamento de credenciais. O otimizador de licitação de turnos impulsionado por IA da UKG ajudou grupos hospitalares a reduzir as horas extras em quase um quinto em 2025.

As plataformas de varejo e comércio eletrônico enfatizam sistemas de rastreamento de candidatos capazes de triagem e integração de centenas de trabalhadores sazonais em semanas. Os fabricantes adotam ferramentas de planejamento de força de trabalho que sincronizam os dados do chão de fábrica com a disponibilidade de mão de obra, reduzindo o tempo de inatividade não planejado. Os segmentos do setor público e educação ficam para trás devido à complexidade de aquisição, mas a adoção da nuvem está aumentando à medida que os governos implementam agendas de serviços digitais que exigem sistemas modernos de talentos.

Análise Geográfica

A América do Norte gerou 45,8% da receita de 2025, aproveitando a maturidade da adoção nos EUA e as leis de transparência salarial em nível estadual que incentivam os empregadores a adotar análises de remuneração em tempo real. O Canadá reforça os totais regionais por meio da digitalização das leis trabalhistas provinciais, enquanto o boom de nearshoring do México atrai multinacionais que implantam mecanismos unificados de folha de pagamento para gerenciar os pools de mão de obra das maquiladoras.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 12,54%. O programa Digital India da Índia, a modernização da legislação trabalhista da China e as diretrizes da ASEAN para interoperabilidade de folha de pagamento transfronteiriça formam um pano de fundo político favorável. A Darwinbox capitalizou nesse impulso ao atingir a avaliação de unicórnio em 2025 e lançar módulos de conformidade localizados em todo o Sudeste Asiático.

A perspectiva da Europa é definida pelo rigor do GDPR e pela Diretiva de Relatórios de Sustentabilidade Corporativa. Alemanha, França e Reino Unido lideram a atividade de compras à medida que os conselhos de trabalhadores gradualmente aceitam implantações em nuvem que respeitam as normas de residência de dados. No Oriente Médio e África, a Arábia Saudita e os Emirados Árabes Unidos aceleram a modernização de RH sob a Visão 2030, enquanto África do Sul, Nigéria e Egito representam pontos de crescimento em estágio inicial em meio a restrições de largura de banda e câmbio.

Cenário Competitivo

O mercado de tecnologia de RH permanece moderadamente fragmentado, pois os cinco principais fornecedores, Workday, SAP, Oracle, ADP e UKG, capturam aproximadamente 35% da receita global, deixando amplo espaço para inovadores de nicho. Os fornecedores de conjuntos apresentam modelos de dados unificados que reduzem o atrito de integração, enquanto os players de melhor categoria exaltam a profundidade de recursos em domínios como folha de pagamento global ou inteligência de talentos. As aquisições da Workday em 2025 da HiredScore e da Evisort demonstram uma tática de expansão que incorpora modelos de IA mais profundamente nos fluxos de trabalho dos clientes e aumenta os custos de troca.

Especialistas como Eightfold AI e Deel atacam pontos de dor específicos, inferência de competências e pagamentos de contratados em múltiplos países, frequentemente chegando a um departamento antes de se expandir para outros. A funcionalidade de IA generativa está se tornando um requisito básico: o assistente Joule da SAP, a automação de atualização fiscal da Ceridian e os plug-ins de bem-estar da Oracle ilustram uma corrida para converter grandes modelos de linguagem em ações rotineiras de RH. As certificações de segurança cibernética, antes diferenciadoras, agora são limiares mínimos à medida que os compradores empresariais elevam a governança de dados nos cartões de pontuação de fornecedores.

As parcerias estão redesenhando os limites do ecossistema. As integrações do Microsoft Viva adicionam análises de engajamento aos conjuntos de colaboração existentes, enquanto a Salesforce insere dados de CRM em módulos de experiência do funcionário, sinalizando convergência entre plataformas de RH, TI e receita. O cenário resultante recompensa os fornecedores que conseguem interoperar com elegância enquanto mantêm uma robusta expertise de domínio.

Líderes do Setor de Tecnologia de RH

ADP Inc.

Oracle

SAP HR Solutions (SAP HR)

UKG INC.

HI BOB INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ceridian relatou o processamento de mais de USD 200 bilhões em folha de pagamento global para 5 milhões de funcionários, atribuindo o crescimento a atualizações automatizadas de conformidade.

- Novembro de 2025: A Oracle expandiu sua plataforma Oracle ME para incluir módulos de saúde mental e bem-estar que integram aplicativos de meditação, terapia e planejamento financeiro de terceiros.

- Outubro de 2025: A Rippling estendeu seu mecanismo global de folha de pagamento para cobrir pagamentos de contratados em 150 países, automatizando a retenção de impostos e as verificações de conformidade.

- Agosto de 2025: A Greenhouse lançou ferramentas de IA generativa que escrevem descrições de cargos e propõem perguntas de entrevista, reduzindo a carga de trabalho dos recrutadores em um terço.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de tecnologia de recursos humanos como o gasto global total em software empacotado e serviços em nuvem relacionados que digitalizam fluxos de trabalho centrais de RH, folha de pagamento, aquisição de talentos, desempenho, aprendizado, análises e gestão de força de trabalho. Os modelos de implantação abrangem ambientes de nuvem pública, nuvem privada, híbrido e local licenciado, e o modelo rastreia a receita registrada de novas licenças, assinaturas e renovações de suporte obrigatório durante o ano civil.

Periféricos de hardware, serviços puros de alocação de pessoal profissional e módulos independentes de colaboração ou ERP não comercializados para uso de RH estão fora deste escopo.

Visão Geral da Segmentação

- Por Componente

- Soluções

- RH Central / HCM

- Folha de Pagamento e Conformidade

- Aquisição de Talentos (ATS, CRM)

- Gestão de Talentos/Desempenho

- Gestão de Força de Trabalho

- Aprendizado e Desenvolvimento / LMS

- Plataformas de Experiência / Engajamento do Funcionário

- Análise de RH e Insights sobre Pessoas

- Serviços

- Terceirização de RH (BPO)

- Implementação e Integração

- Serviços Gerenciados e de Suporte

- Consultoria e Assessoria

- Soluções

- Por Modo de Implantação

- Nuvem (SaaS, PaaS, Híbrido)

- Local

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Aplicação

- Gestão de Folha de Pagamento

- Gestão de Talentos

- Recrutamento e ATS

- Gestão de Força de Trabalho

- Desempenho e Engajamento

- Aprendizado e Desenvolvimento

- Análise e Relatórios

- Bem-Estar dos Funcionários e Administração de Benefícios

- Por Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Setor Público e Educação

- Manufatura

- Varejo e Comércio Eletrônico

- Hotelaria e Turismo

- Serviços Profissionais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor agendaram entrevistas estruturadas com gerentes de produto de software de RH, parceiros de implementação e CHROs na América do Norte, Europa e Ásia-Pacífico. Essas conversas testaram premissas de adoção, valores médios de contrato e cronogramas de migração para a nuvem, permitindo-nos refinar as variáveis do modelo e reconciliar as descobertas de pesquisa de mesa.

Pesquisa de Mesa

Começamos minerando estatísticas abertas de organismos como a Organização Internacional do Trabalho, o UN Comtrade e portais de estatísticas nacionais que divulgam contagens de empregadores, salários médios e gastos com TIC. Grupos comerciais como o Consórcio de Padrões Abertos de RH, a SHRM e as pesquisas de TIC do Eurostat forneceram índices de adoção por tamanho de empresa, enquanto os registros de empresas no EDGAR e em registros regionais revelaram divisões de receita de produtos e pistas de preços. Bancos de dados de assinatura, D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para rastreadores de negócios, ajudaram a verificar as narrativas de crescimento. Esta lista é ilustrativa; muitos documentos públicos e proprietários adicionais sustentaram a coleta e o esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Usamos uma construção de cima para baixo que escala pools de emprego e gastos com TIC, aplica taxas de penetração de software de RH e ajusta para tendências médias de preços de assinatura. Verificações selecionadas de baixo para cima, leituras de canais de fornecedores e contagens de preço × assento amostradas, informam a calibração. Os principais alavancadores do modelo incluem o crescimento global do número de funcionários, a proporção de empresas que executam conjuntos de RH em nuvem, as taxas médias de assinatura por funcionário, os deflatores de custo de implementação, os mandatos de relatórios regulatórios e os prêmios de upsell impulsionados por IA. Uma regressão multivariada vincula esses fatores aos padrões históricos de receita dos fornecedores, e então uma sobreposição de ARIMA projeta trajetórias de cinco anos. As lacunas de dados nas divulgações dos fornecedores são preenchidas pela interpolação de médias de pares verificadas por meio de chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por testes de variância em relação a rastreadores de gastos independentes e sinais de resultados trimestrais. Revisores sênior examinam anomalias antes da aprovação. O conjunto de dados é atualizado anualmente, com ajustes intermediários sempre que ocorrem grandes aquisições, mudanças regulatórias ou choques de preços, para que os clientes sempre recebam nossa visão mais recente.

Por que a Base de Referência de Tecnologia de RH da Mordor Resiste ao Escrutínio

As estimativas de diferentes editores frequentemente divergem porque cada empresa seleciona combinações únicas de segmentos, premissas de preços e cadências de atualização.

Os principais fatores de divergência incluem se a receita de serviços está incluída, como a erosão de preços em nuvem é tratada e o ano escolhido como base. O modelo da Mordor bloqueia o escopo antecipadamente, pondera as evidências de adoção regional mais fortemente do que as metas aspiracionais dos fornecedores e redefine as conversões de moeda pela paridade do poder de compra, o que modera os extremos observados em outros lugares.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 42,5 B (2025) | ||

| USD 40,1 B (2024) | Consultoria Global A | Exclui plataformas de aprendizado; usa taxas de câmbio constantes |

| USD 38,99 B (2025) | Associação do Setor B | Omite receita de serviços e implantações híbridas |

| USD 40,45 B (2024) | Consultoria Regional C | Aplica CAGR uniforme de 9% sem verificações cruzadas de fornecedores |

Em suma, nossa seleção disciplinada de variáveis e as verificações anuais de realidade fornecem aos tomadores de decisão uma base equilibrada e transparente que pode ser rastreada até métricas claras de força de trabalho e preços.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia de RH em 2026?

O tamanho do mercado de tecnologia de RH atingiu USD 47,51 bilhões em 2026 e está previsto para crescer a um CAGR de 10,35% até 2031.

Qual modelo de implantação está crescendo mais rapidamente na tecnologia de RH?

As plataformas em nuvem lideram a curva de crescimento, representando 88,2% da receita de 2025 e avançando a um CAGR de 12,56%.

Por que os módulos de bem-estar estão se expandindo rapidamente nos sistemas de RH?

Os empregadores veem o suporte à saúde mental como uma ferramenta central de retenção, o que impulsiona um CAGR de 12,34% para aplicações de bem-estar e administração de benefícios.

Qual região apresenta a maior taxa de crescimento para a adoção de tecnologia de RH?

A Ásia-Pacífico registra a expansão regional mais rápida com um CAGR de 12,54%, impulsionada por iniciativas de governo digital e modernização da legislação trabalhista.

Página atualizada pela última vez em: