Tamanho e Participação do Mercado de HR SaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

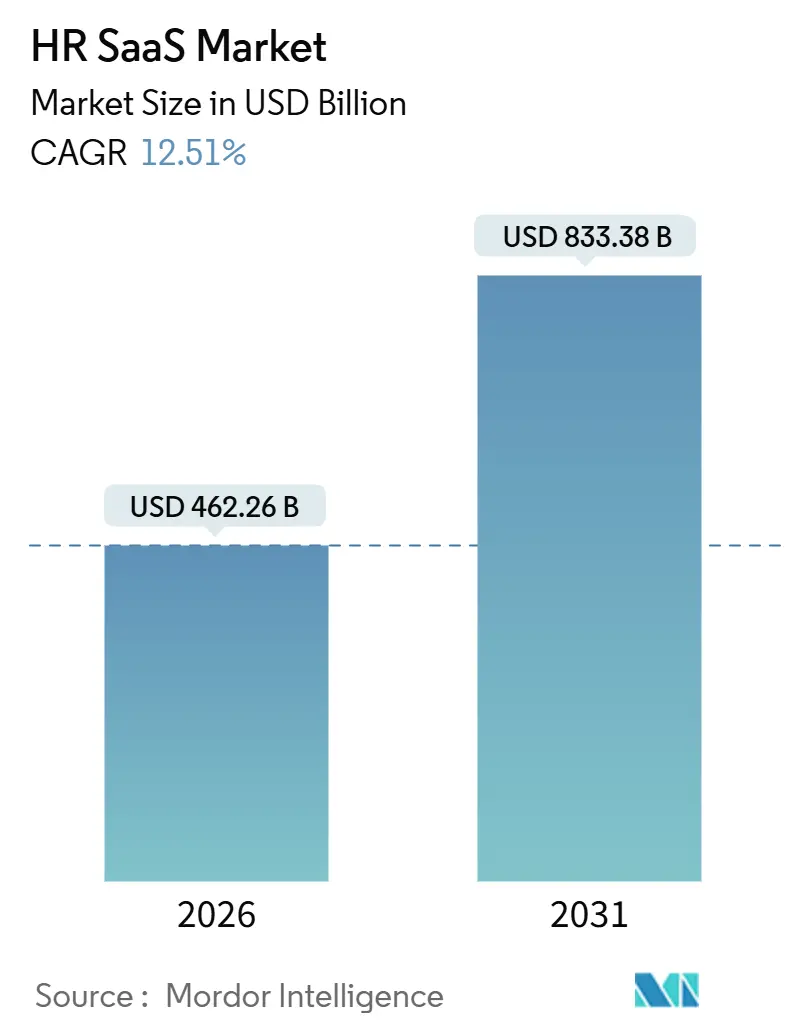

| Tamanho do Mercado (2026) | 462.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 833.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HR SaaS por Mordor Intelligence

O tamanho do mercado de HR SaaS está projetado para atingir USD 833,38 bilhões até 2031, crescendo a uma CAGR de 12,51% a partir de USD 462,26 bilhões em 2026. A demanda é impulsionada pelas duas prioridades de automatizar processos de talentos e incorporar inteligência artificial na tomada de decisões, ambas as quais exigem entrega em nuvem em escala global. Os fornecedores estão redirecionando capital para o treinamento de modelos de linguagem de grande escala que podem ser amortizados em milhares de locatários, uma dinâmica que inclina fortemente a economia contra o software local. A conformidade em múltiplos países, antes um complemento periférico, tornou-se um critério de compra central à medida que as empresas expandem a contratação remota. Em paralelo, a consolidação entre as principais plataformas está criando suítes que cobrem folha de pagamento, análise e experiência do colaborador em um único contrato, reduzindo os custos de migração para compradores do mercado intermediário.

Principais Conclusões do Relatório

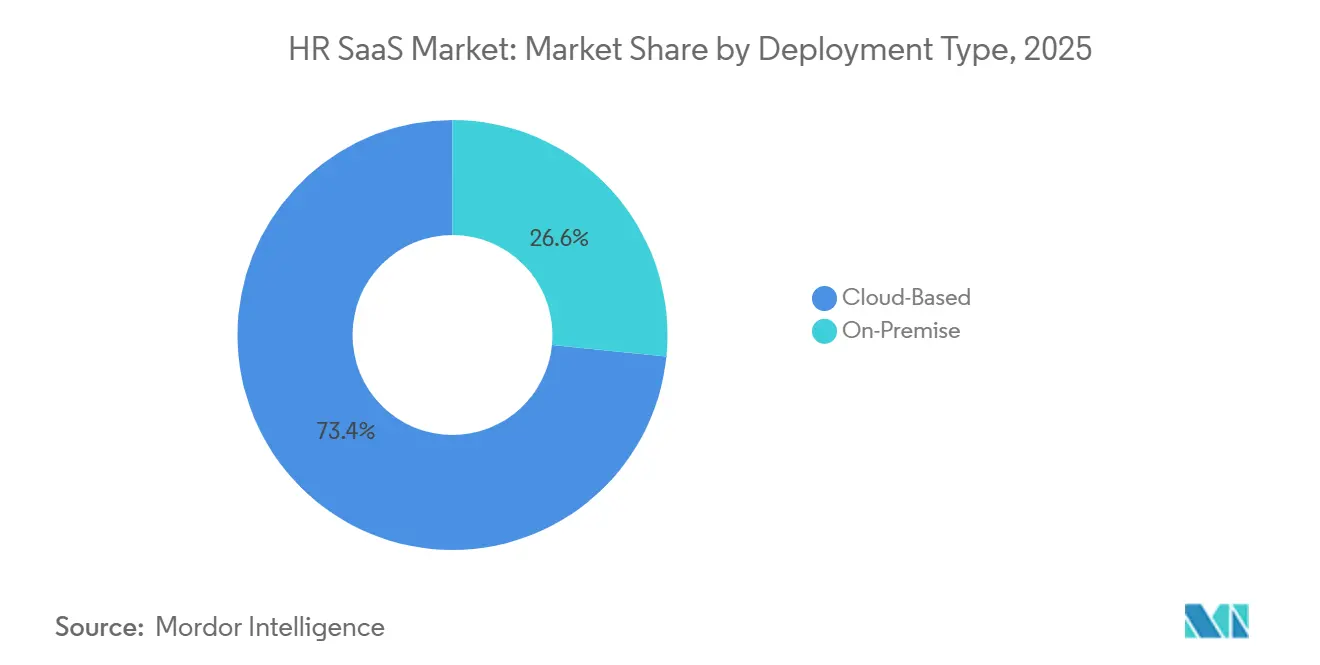

- Por tipo de implantação, a implantação baseada em nuvem liderou com 73,41% da participação do mercado de HR SaaS em 2025; o mesmo segmento está projetado para expandir a uma CAGR de 12,89% até 2031.

- Por aplicação, o RH principal capturou uma participação de 32,67% em 2025; a análise de força de trabalho deve registrar a maior CAGR de 13,73% até 2031.

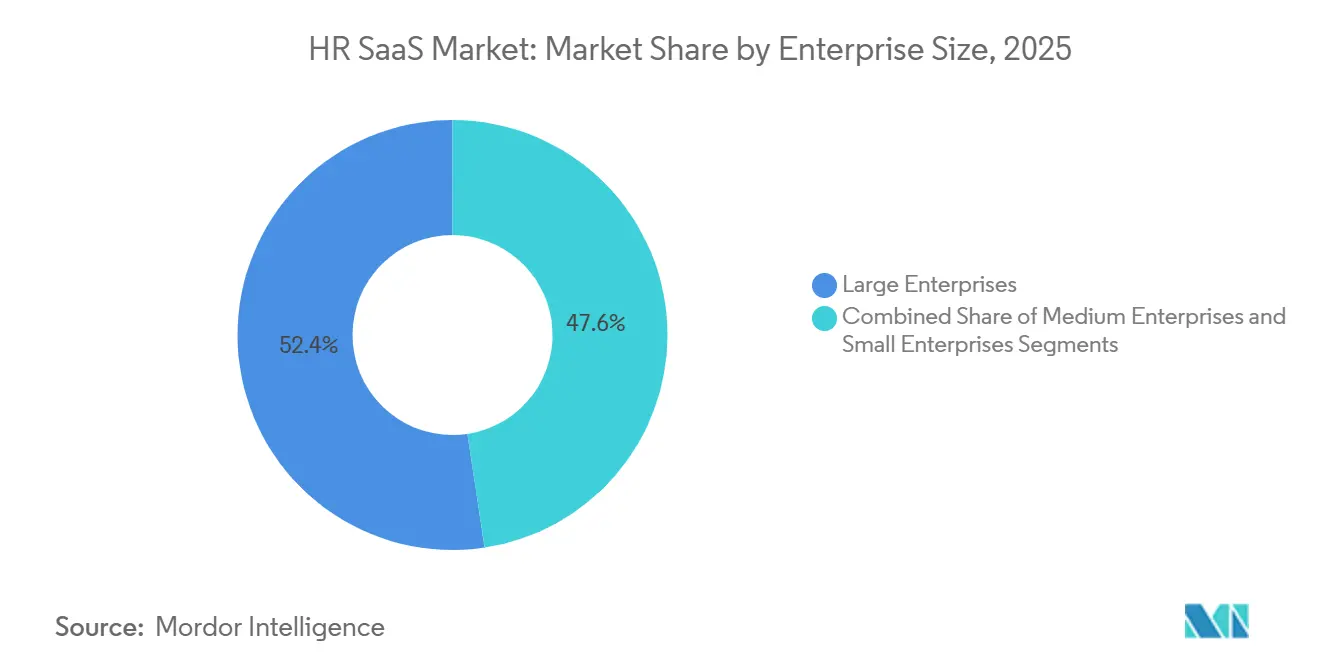

- Por tamanho de empresa, as grandes empresas responderam por 52,38% da participação do tamanho do mercado de HR SaaS em 2025; as médias empresas estão projetadas para crescer a uma CAGR de 13,11% até 2031.

- Por setor de uso final, TI e telecomunicações detiveram 27,72% da participação de receita em 2025; a saúde está prevista para avançar a uma CAGR de 13,84% até 2031.

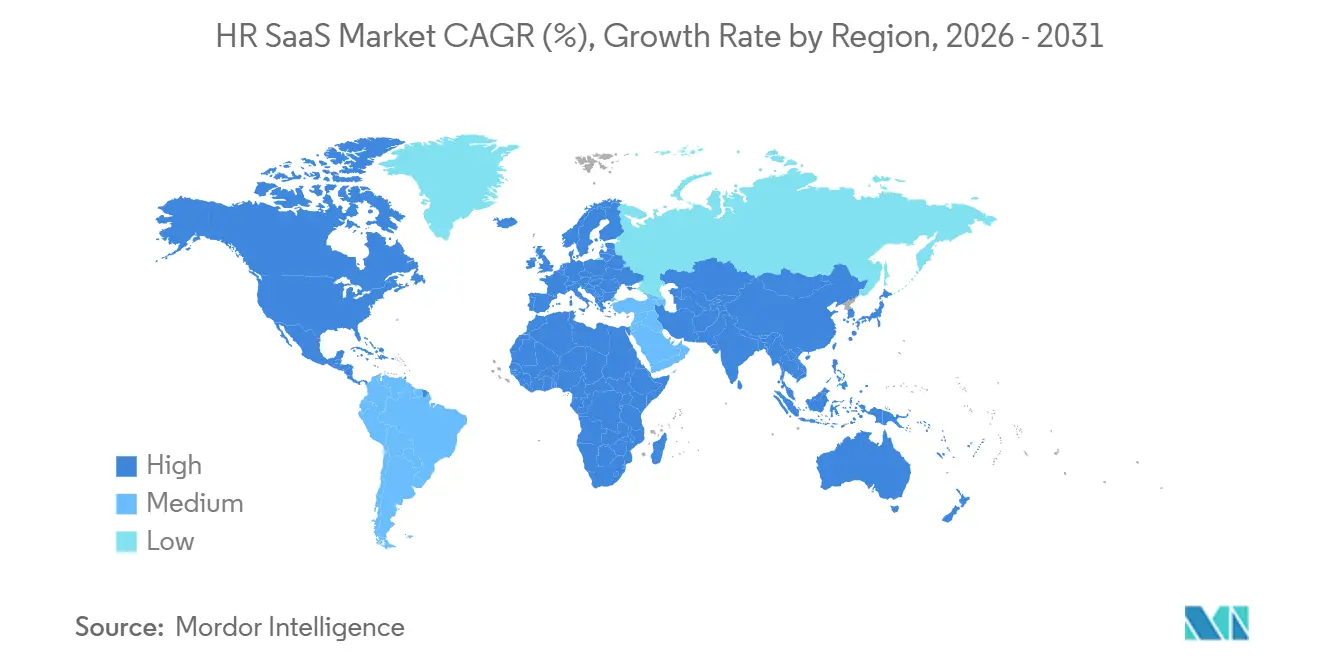

- Por geografia, a América do Norte contribuiu com 39,83% da receita global em 2025; a Ásia-Pacífico deve crescer a uma CAGR de 13,57% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HR SaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de RH Baseadas em Nuvem | +3.2% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Necessidade de Análise de Força de Trabalho em Tempo Real | +2.8% | Global, particularmente forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Complexidade de Conformidade entre Jurisdições | +2.1% | Global, aguda na UE, Reino Unido, estados do CCG, Brasil | Longo prazo (≥ 4 anos) |

| Expansão de Modelos de Trabalho Híbrido e Remoto | +1.9% | Global, liderado pela América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Personalização da Experiência do Colaborador Impulsionada por IA | +1.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Gestão Unificada do Ciclo de Vida de Talentos | +1.4% | Global, mais forte em grandes empresas em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de RH Baseadas em Nuvem

Os sistemas em nuvem controlaram 73,41% da implantação em 2025 e estão avançando a uma CAGR de 12,89%, refletindo a preferência dos compradores por lançamentos contínuos de funcionalidades que entregam capacidades de inteligência artificial sem projetos de capital.[1]ISG Research, "Pesquisa de Tendências de Tecnologia de RH 2025," isg-one.com A economia dos fornecedores acelera o ciclo porque cada versão melhora os modelos para todos os locatários simultaneamente, reduzindo drasticamente as curvas de custo por cliente. A aquisição de USD 2,9 bilhões da Moveworks pela ServiceNow em março de 2025 cristalizou o valor da inteligência artificial agêntica que reduz o volume de chamados de RH de nível 1 em até 60% em projetos piloto. As atualizações de conformidade em tempo real chegam em horas em vez de trimestres, uma vantagem à medida que a UE e a Arábia Saudita impõem relatórios de folha de pagamento em tempo real. As infraestruturas locais persistem principalmente em ambientes de defesa e outros ambientes isolados, embora até mesmo esses enclaves estejam adotando abordagens híbridas que direcionam análises para nuvens soberanas.

Necessidade de Análise de Força de Trabalho em Tempo Real

A análise de força de trabalho é a aplicação de crescimento mais rápido, expandindo a uma CAGR de 13,73% à medida que as empresas migram de painéis estáticos para modelos preditivos que sinalizam o risco de rotatividade com 90 dias de antecedência. Os orçamentos médios de inteligência artificial para RH atingiram USD 1,6 milhão em 2026, dez vezes mais do que em 2023. Os primeiros adotantes relatam reduções de 15-25% na rotatividade indesejada e custos de mão de obra 8-12% menores por meio do uso de otimização automatizada de turnos.[2]Wall Street Journal Staff, "Análise Preditiva Reduz a Rotatividade de Funcionários," wsj.com As ontologias de competências incorporadas nessas plataformas ajudam os gestores a mapear talentos internos para funções emergentes, como engenharia de prompts, preenchendo lacunas criadas pela adoção de inteligência artificial generativa. As integrações com agendamento de varejo e saúde entregam retorno sobre o investimento imediato onde a volatilidade da demanda é maior.

Crescente Complexidade de Conformidade entre Jurisdições

O mosaico jurisdicional está adicionando 2,1 pontos percentuais ao crescimento à medida que as multas por não conformidade aumentam. As penalidades do RGPD atingiram um recorde de EUR 1,5 bilhão (USD 1,62 bilhão) em 2025, levando os orçamentos a se deslocarem para mecanismos de conformidade automatizados.[3]Conselho Europeu de Proteção de Dados, "Multas do RGPD Atingem Níveis Recordes," edpb.europa.eu O Nitaqat da Arábia Saudita e as cotas de Emiratização dos Emirados Árabes Unidos exigem relatórios de nacionalidade em tempo real, impulsionando a adoção de sistemas de folha de pagamento com API em primeiro lugar que podem absorver mudanças de regras em 48 horas. Os mais de 900 estatutos trabalhistas do Brasil destacam ainda mais a necessidade de mecanismos localizados capazes de atualizações fiscais diárias. Os fornecedores que não conseguem atualizar conjuntos de regras rapidamente cedem participação a rivais capazes de entregar conformidade como código.

Expansão de Modelos de Trabalho Híbrido e Remoto

O trabalho híbrido contribui com 1,9 ponto percentual para o crescimento à medida que as plataformas evoluem para sedes digitais que apresentam ações de RH dentro do Teams e do Slack. Os fornecedores globais de empregador de registro, como a Deel, cresceram para 35.000 clientes até 2024, impulsionados pela contratação remota, que permitiu às empresas integrar talentos em mais de 150 países sem subsidiárias locais. Os módulos de pesquisa de pulso e análise de sentimento identificam o esgotamento antes que a rotatividade se manifeste, uma questão urgente à medida que os vistos de nômade digital proliferam. A análise de custos em tempo real permitiu que empresas de serviços profissionais realocassem consultores para jurisdições de menor custo, mantendo a conformidade com as regulamentações de horas extras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Soberania de Dados | -1.8% | Global, aguda na UE, China, Rússia, localizada nos estados do CCG | Longo prazo (≥ 4 anos) |

| Desafios de Integração com Sistemas Legados | -1.5% | Global, particularmente em grandes empresas com instalações de ERP | Médio prazo (2-4 anos) |

| Escassez de Competências de Implementação de Tecnologia de RH | -0.9% | Global, mais grave na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Desacelerações Econômicas que Restringem Orçamentos de TI | -0.7% | Global, impacto cíclico varia por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade e Soberania de Dados

Os mandatos conflitantes de localização subtraem 1,8 ponto percentual da expansão, forçando os fornecedores multinacionais a construir centros de dados no país ou sair de determinados mercados. A Lei de Proteção de Informações Pessoais da China e as regras de localização da Rússia proíbem o armazenamento transfronteiriço de dados de funcionários, elevando os custos de infraestrutura em 15-25%. O Schrems II restringiu ainda mais as transferências de dados entre a UE e os EUA, obrigando o uso de camadas de criptografia e pseudonimização que reduzem a eficiência da nuvem. Modelos de inteligência artificial separados treinados por jurisdição reduzem a precisão preditiva, enquanto regras granulares de consentimento criam atrito na implantação de análises de sentimento.

Desafios de Integração com Sistemas Legados

As integrações com pilhas de ERP com décadas de existência reduzem 1,5 ponto percentual do crescimento à medida que as empresas lutam com conectores ponto a ponto frágeis. A grande empresa média gerencia 15-20 sistemas adjacentes de RH, muitos dos quais carecem de APIs modernas. O middleware eleva os custos anuais de licenciamento em USD 50.000-200.000 e exige talentos escassos fluentes tanto em RH quanto em programação de API. A aquisição de USD 1,2 bilhão da WorkForce Software pela ADP em 2024 ilustra um movimento em direção a suítes pré-integradas que reduzem o tempo total de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância da Nuvem Reformula a Economia dos Fornecedores

As plataformas em nuvem detinham uma participação de 73,41% em 2025 e estão crescendo a uma CAGR de 12,89%, confirmando que a entrega multilocatária é agora o padrão entre as empresas globais. Os fornecedores aproveitam a telemetria de uso para lançar versões semanais de funcionalidades, incluindo inteligência artificial conversacional que alcança todos os locatários durante a noite. O mercado de HR SaaS se beneficia desse ciclo virtuoso porque o custo marginal de inovação se aproxima de zero uma vez que o treinamento é concluído. Por outro lado, o grupo encolhendo de implantações locais está concentrado em defesa e serviços financeiros, onde as políticas de isolamento permanecem.

Os modelos híbridos preenchem a lacuna: os registros principais de funcionários permanecem localmente, enquanto as cargas de trabalho de análise são transferidas para nuvens soberanas em conformidade com as leis de residência de dados. Os fornecedores que oferecem microsserviços em contêineres capturam contas que precisam equilibrar os dois mundos. À medida que as regulamentações evoluem, o mercado de HR SaaS pode ver setores regulamentados migrarem gradualmente, elevando as receitas de assinatura sem um evento de migração definitivo.

Por Aplicação: Análise de Força de Trabalho Supera o RH Principal

O RH principal manteve uma participação de 32,67% em 2025 como sistema de registro para dados de headcount, remuneração e folgas. No entanto, as receitas de análise estão crescendo mais rapidamente a uma CAGR de 13,73% porque os modelos preditivos estão finalmente gerando economias de custo tangíveis. Os alertas de rotatividade, o mapeamento de adjacência de competências e a otimização de turnos avançam além dos projetos piloto para programas orçados, ancorando as vendas adicionais para cada fornecedor de RH principal.

As suítes de gestão de talentos capitalizam esse impulso incorporando ontologias de competências para triagem de candidatos com base em competências em vez de credenciais. O crescimento da folha de pagamento permanece vinculado à expansão geográfica, com mecanismos multipaíses com API em primeiro lugar absorvendo mudanças de regras em 48 horas, uma vantagem que o ERP legado não consegue igualar. As plataformas de aprendizagem incorporam tutores de inteligência artificial generativa que elaboram trilhas de aperfeiçoamento personalizadas, convertendo o treinamento orientado à conformidade em programas de mobilidade de carreira que aumentam o engajamento.

Por Tamanho de Empresa: Médias Empresas Impulsionam o Crescimento Incremental

As grandes empresas responderam por 52,38% dos gastos de 2025, refletindo suas pegadas multijurisdicionais e rigorosas linhas de base de segurança. No entanto, as médias empresas estão crescendo mais rapidamente a uma CAGR de 13,11%, à medida que as suítes modulares reduzem o limiar para funcionalidades sofisticadas. Os fornecedores cortejam esse grupo com assistentes de implementação, modelos setoriais e configurações de preço fixo que entram em operação em 4-8 semanas.

O tamanho do mercado de HR SaaS para médias empresas se expande ainda mais à medida que os pacotes unificados combinam RH, folha de pagamento e provisionamento de TI em uma única fatura, alinhando-se com equipes administrativas limitadas. A demanda das pequenas empresas permanece fragmentada, mas o volume compensa a rotatividade quando os custos de aquisição são controlados por meio de integração de autoatendimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Uso Final: Saúde Avança com a Crise de Pessoal

TI e telecomunicações lideraram a adoção com 27,72% de participação em 2025, aproveitando sistemas nativos da nuvem para coordenar talentos de engenharia distribuídos. A saúde, no entanto, está avançando a uma CAGR de 13,84% à medida que a escassez crônica de enfermeiros leva os hospitais a adotar agendamento preditivo, que reduz o esgotamento. Os módulos de rastreamento de credenciais automatizam a conformidade com os conselhos estaduais e reduzem a exposição a multas de seis dígitos.

Os fabricantes implantam aplicativos para trabalhadores sem mesa conectados a registros de manutenção de robótica, enquanto as instituições de BFSI integram trilhas de auditoria que satisfazem os requisitos da SOX e de Basileia III. O varejo enfrenta uma taxa de rotatividade anual de 60-70%, levando à necessidade de agendamento em tempo real e integração de trabalho por demanda para escalar as forças de trabalho sazonais quatro vezes durante as semanas de pico. As empresas de serviços profissionais valorizam o rastreamento de tempo por projeto que alinha a utilização faturável com os limites da legislação trabalhista.

Análise Geográfica

A América do Norte respondeu por 39,83% da receita de 2025 e deve manter um crescimento estável à medida que as empresas canalizam orçamentos de inteligência artificial, com média de USD 1,6 milhão em 2026. A pilha de nuvem madura da região, combinada com os estatutos de privacidade da Califórnia, impulsiona as aquisições em direção a plataformas com criptografia em repouso e arquiteturas de confiança zero. Os negócios de consolidação, como Paychex-Paycor, reforçam as estratégias de suíte que atraem compradores do mercado intermediário.

A Ásia-Pacífico, expandindo a uma CAGR de 13,57%, supera outras regiões em momentum. A consolidação do código trabalhista da Índia em 2024 exige registros eletrônicos de salários, acelerando a adoção da nuvem. As cotas de nacionalização do CCG também exigem relatórios de nacionalidade da força de trabalho em tempo real, criando demanda por mecanismos multipaíses. A China permanece um mercado de alta demanda, mas restrito; os fornecedores estrangeiros devem implantar centros de dados locais ou fazer parceria com players domésticos para cumprir as regras de localização.

A Europa continua a crescer de forma constante à medida que a aplicação do RGPD se torna mais rigorosa. Especialistas do mercado intermediário como a Personio, que captou EUR 200 milhões (USD 216 milhões) em janeiro de 2024, preenchem uma lacuna para módulos de conformidade localizados. O Oriente Médio e a África se beneficiam dos projetos da Visão 2030 que integram a digitalização do setor público com a modernização do RH. O crescimento da América do Sul se concentra no Brasil, onde as frequentes atualizações fiscais e a hiperinflação exigem recálculos diários da folha de pagamento, tornando a agilidade da nuvem indispensável.

Cenário Competitivo

Os cinco principais fornecedores capturaram aproximadamente 40% da receita global em 2025, deixando os 60% restantes fragmentados entre mais de 200 fornecedores. As fusões se intensificaram: a Paychex adquiriu a Paycor por USD 4,1 bilhões em janeiro de 2025, a Dayforce aceitou uma oferta de capital fechado de USD 12,3 bilhões em agosto de 2025, e a Workday concluiu sua aquisição da Sana por USD 1,1 bilhão em novembro de 2025. Cada negócio visa a rápida infusão de inteligência artificial conversacional que resolve as dúvidas dos funcionários sem intervenção humana.

A diferenciação estratégica agora depende de patentes de aprendizado federado que treinam inteligência artificial entre locatários sem reunir dados brutos, atendendo assim às regras de privacidade enquanto retém os benefícios de escala. Especialistas verticais como Darwinbox e Personio exploram a conformidade localizada para defender posições regionais, impulsionados por rodadas de financiamento que financiam a profundidade do produto. A captação de USD 200 milhões da Rippling em março de 2024 validou um pacote unificado de RH e TI que ressoa com empresas com menos de 2.500 funcionários, enquanto a rodada de USD 425 milhões da Deel em abril de 2024 sublinhou a demanda por serviços de empregador de registro.

Espaços em branco persistem em construção, hotelaria e agricultura, onde a variabilidade de turnos e a contratação sazonal complicam os fluxos de trabalho padrão de RH. Os fornecedores que incorporam taxonomias setoriais e alcançam conformidade em nível de lista de verificação ganham contratos, mesmo contra suítes horizontais maiores. A usabilidade com foco em dispositivos móveis para trabalhadores sem mesa permanece um fator decisivo nas vitórias em manufatura e varejo, levando os fornecedores a aprimorar fluxos de tarefas em menos de 10 segundos e sincronização offline.

Líderes do Setor de HR SaaS

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing

Ceridian HCM Holding Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Workday concluiu sua aquisição da Sana por USD 1,1 bilhão, integrando inteligência artificial conversacional que deve reduzir os custos do balcão de serviços em até 60% nas contas dos primeiros adotantes.

- Agosto de 2025: A Dayforce concordou em ser tornada privada pela Thoma Bravo por USD 12,3 bilhões, com fechamento previsto para o início de 2026.

- Setembro de 2025: A Oracle aprimorou o Fusion Cloud HCM com triagem de candidatos impulsionada por inteligência artificial que reduziu o tempo de contratação em 30% nas implantações piloto.

- Junho de 2025: A SAP adicionou inteligência de competências ao SuccessFactors, permitindo análise de lacunas em relação às demandas de funções futuras.

Escopo do Relatório Global do Mercado de HR SaaS

O Relatório do Mercado de HR SaaS é Segmentado por Tipo de Implantação (Baseado em Nuvem e Local), Aplicação (RH Principal, Gestão de Talentos, Folha de Pagamento, Análise de Força de Trabalho, Aprendizagem e Desenvolvimento, Outras Aplicações), Tamanho de Empresa (Grandes Empresas, Médias Empresas, Pequenas Empresas), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura, Varejo e Comércio Eletrônico, Serviços Profissionais, Outros Setores) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| RH Principal |

| Gestão de Talentos |

| Folha de Pagamento |

| Análise de Força de Trabalho |

| Aprendizagem e Desenvolvimento |

| Outras Aplicações |

| Grandes Empresas |

| Médias Empresas |

| Pequenas Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Serviços Profissionais |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Aplicação | RH Principal | ||

| Gestão de Talentos | |||

| Folha de Pagamento | |||

| Análise de Força de Trabalho | |||

| Aprendizagem e Desenvolvimento | |||

| Outras Aplicações | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Médias Empresas | |||

| Pequenas Empresas | |||

| Por Setor de Uso Final | TI e Telecomunicações | ||

| BFSI | |||

| Saúde | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Serviços Profissionais | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de HR SaaS em 2031?

Espera-se que atinja USD 833,38 bilhões, refletindo uma CAGR de 12,51% de 2026 a 2031.

Qual modelo de implantação lidera os gastos atuais?

As plataformas baseadas em nuvem responderam por 73,41% da receita de 2025 e continuam a expandir mais rapidamente.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

As regulamentações trabalhistas com foco digital na Índia e os mandatos de nacionalização nos estados do CCG estão acelerando a adoção, impulsionando uma CAGR de 13,57% até 2031.

Como os prestadores de serviços de saúde estão usando as plataformas de HR SaaS?

Os hospitais implantam agendamento preditivo e rastreamento automatizado de credenciais para aliviar a escassez de pessoal e evitar multas regulatórias.

Quais desafios de integração as empresas enfrentam?

Muitas ainda operam 15-20 sistemas legados adjacentes de RH sem APIs modernas, levando a conectores ponto a ponto custosos e frágeis.

Qual fator mais limita o crescimento do mercado?

As leis de privacidade e soberania de dados que exigem armazenamento de dados no país adicionam complexidade e custo, reduzindo a taxa de crescimento geral.

Página atualizada pela última vez em: