Tamanho e Participação do Mercado de Hospitalidade da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

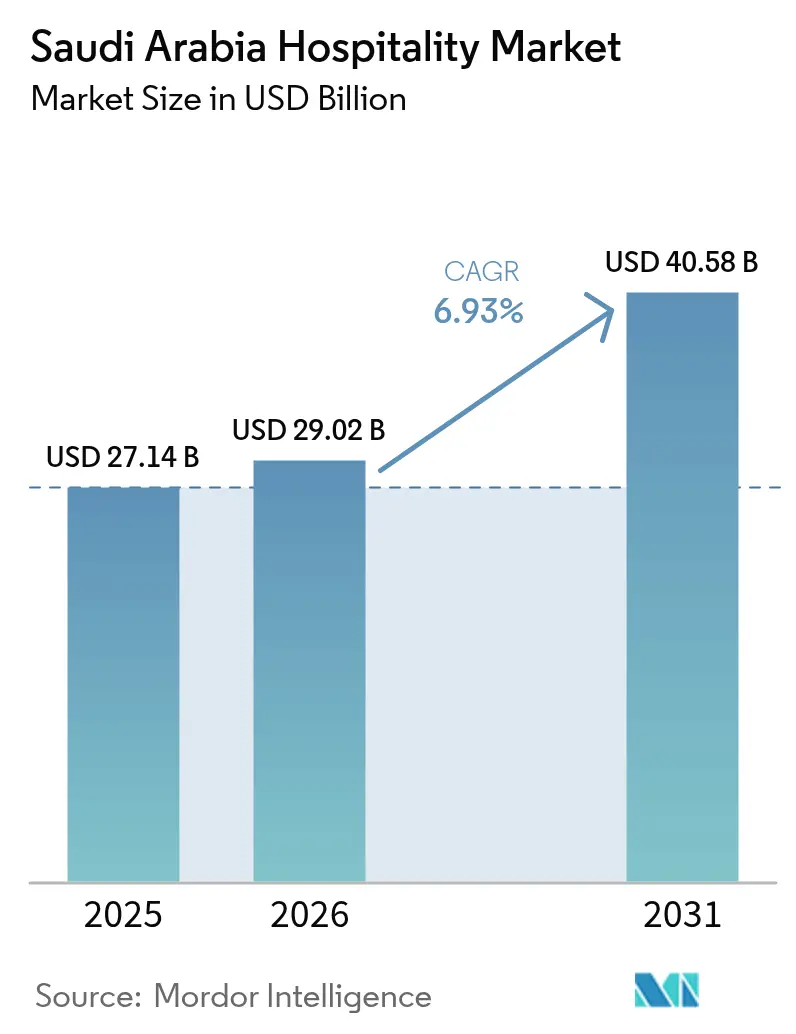

| Tamanho do mercado no ano base (2025) | 27.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

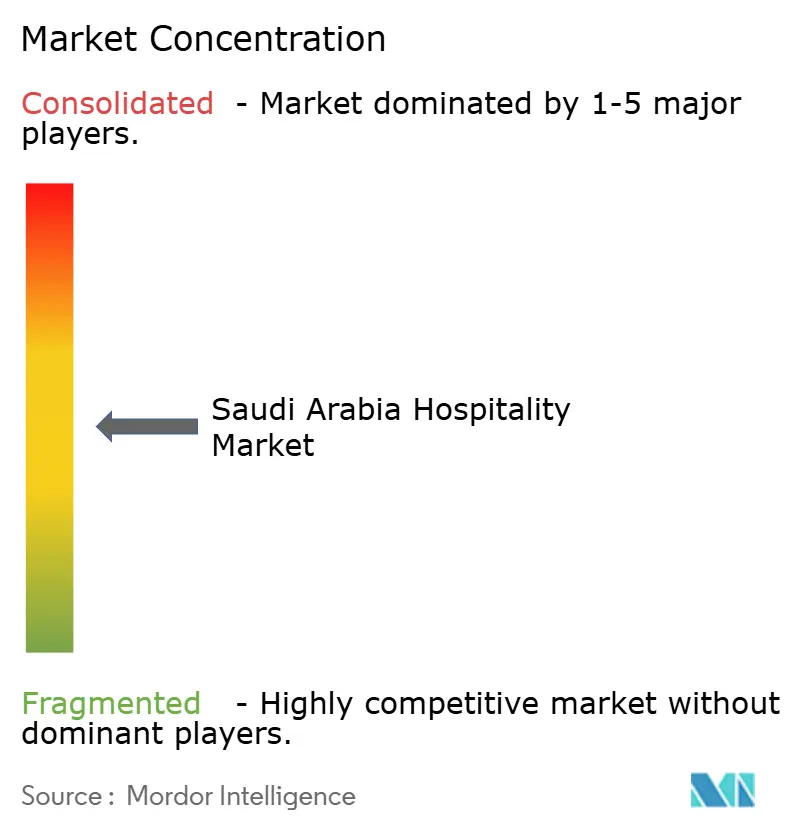

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Arábia Saudita pela Mordor Intelligence

O tamanho do Mercado de Hospitalidade da Arábia Saudita em 2026 é estimado em USD 29,02 bilhões, crescendo a partir do valor de 2025 de USD 27,14 bilhões, com projeções para 2031 indicando USD 40,58 bilhões, crescendo a um CAGR de 6,93% no período 2026-2031.

A demanda continua a se ampliar à medida que a Visão 2030 canaliza capital novo para gigaprojetos, fortalece a infraestrutura de lazer doméstico e simplifica os processos de visto, o que eleva tanto as chegadas de viajantes de negócios quanto de lazer. Os operadores de redes aceleram o lançamento de marcas para garantir localizações privilegiadas, enquanto os formatos de luxo e apartamentos com serviços diversificam a oferta, assegurando alinhamento com as preferências em evolução dos viajantes. As estratégias de distribuição digital aprofundam o engajamento entre hotéis e hóspedes, impulsionando um aumento nas reservas diretas e nas inscrições em programas de fidelidade, mesmo que as OTAs mantenham uma grande parcela do volume transacional. O contínuo desempenho superior do RevPAR em relação aos níveis pré-2019 ressalta o sólido poder de precificação nas principais cidades, apesar de um intenso pipeline de construção.

Principais Conclusões do Relatório

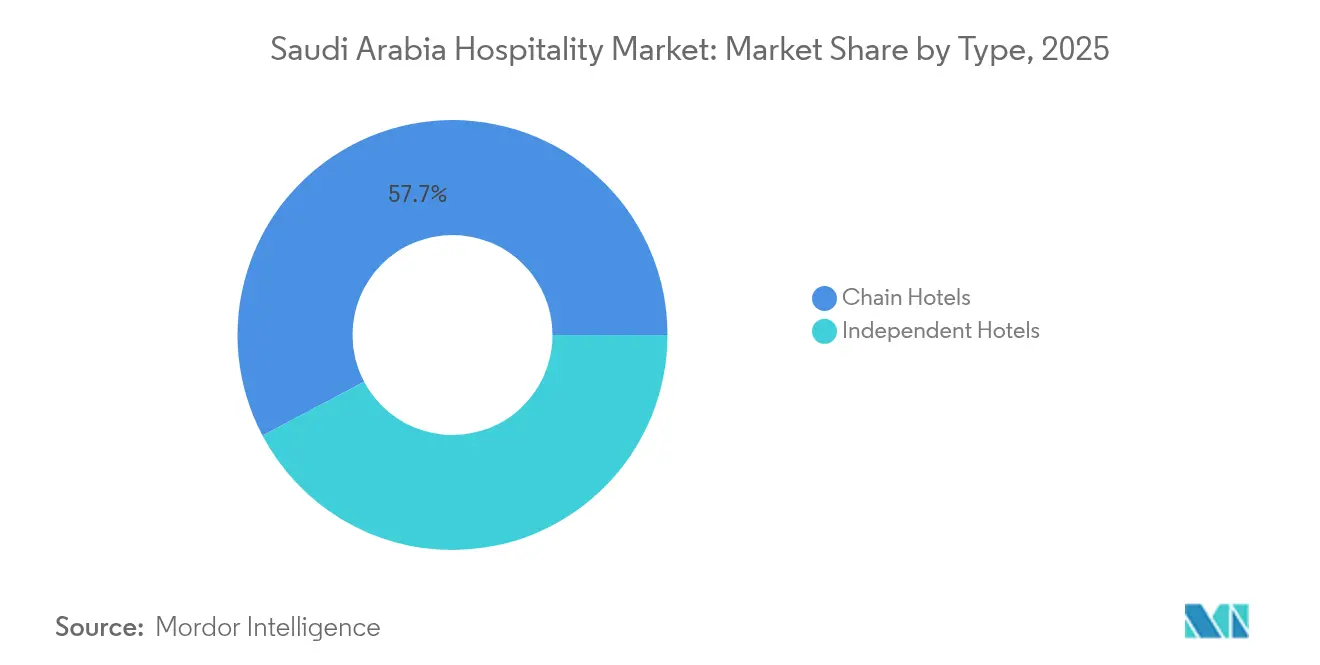

- Por tipo, os hotéis de rede detinham 57,74% da participação do mercado de hospitalidade da Arábia Saudita em 2025; os hotéis independentes ficam atrás na previsão, pois os operadores de redes os superam com um CAGR de 11,62% até 2031.

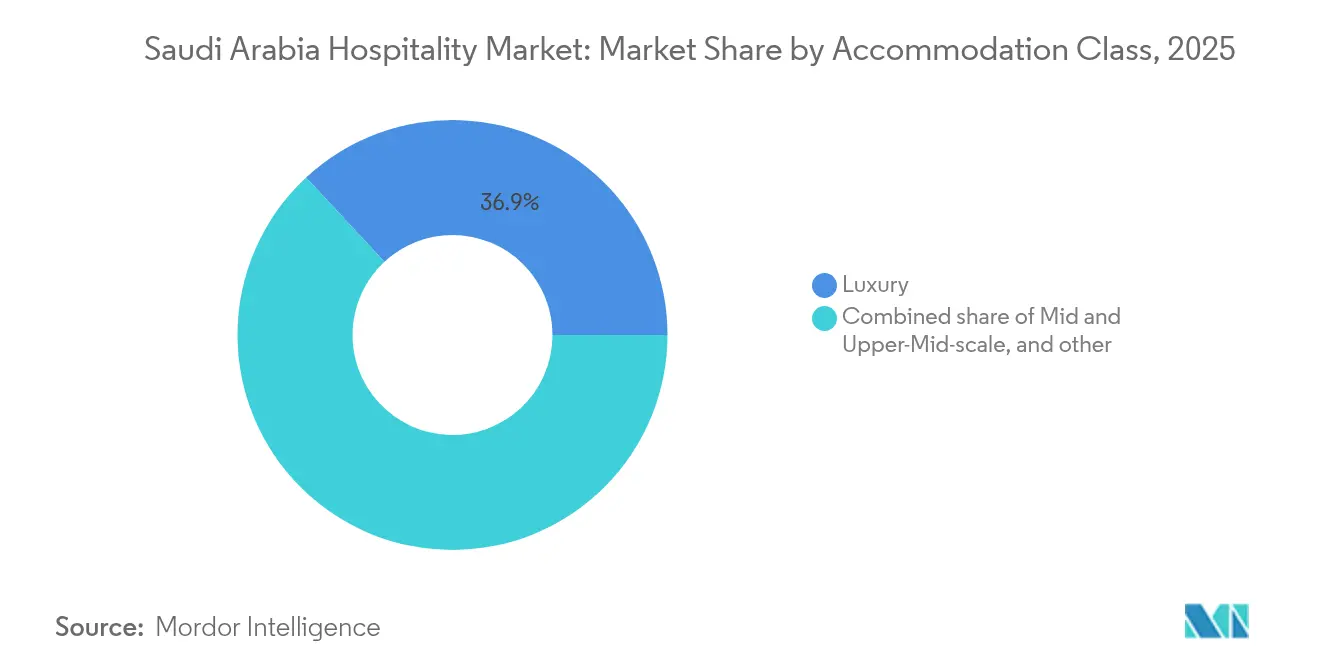

- Por classe de acomodação, o segmento de luxo liderou com 36,92% do tamanho do mercado de hospitalidade da Arábia Saudita em 2025, enquanto os apartamentos com serviços avançam a um CAGR de 12,57% até 2031.

- Por canal de reserva, as OTAs capturaram 41,65% das transações da participação do mercado de hospitalidade da Arábia Saudita em 2025, enquanto os canais digitais diretos crescem a um CAGR de 14,78%, à medida que os hoteleiros investem em plataformas proprietárias.

- Por geografia, o corredor de Meca-Jeddah detinha 26,62% do tamanho do mercado de hospitalidade da Arábia Saudita em 2025, mas o Mar Vermelho e a costa oeste mais ampla devem expandir a um CAGR de 18,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Arábia Saudita

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa de megainvestimento em turismo da Visão 2030 | 2.8% | Global, concentrado em NEOM, Mar Vermelho, Diriyah | Longo prazo (≥ 4 anos) |

| Crescimento rápido do turismo religioso (Hajj e Umrah) | 2.1% | Corredores de Meca e Medina, com impacto secundário em Jeddah | Médio prazo (2-4 anos) |

| Demanda de luxo dos gigaprojetos (NEOM, Mar Vermelho, Diriyah) | 1.9% | Mar Vermelho e Costa Oeste, Fronteira Norte | Longo prazo (≥ 4 anos) |

| Crescimento do turismo doméstico de lazer e da renda disponível | 1.2% | Nacional, com ganhos iniciais em Riade e na Província Oriental | Curto prazo (≤ 2 anos) |

| Demanda de estadia prolongada das forças de trabalho dos gigaprojetos | 0.8% | NEOM, Mar Vermelho, zonas do projeto Qiddiya | Médio prazo (2-4 anos) |

| Esquemas unificados de e-visto impulsionando trânsito e estadias curtas | 0.7% | Global, concentrado nos portões de entrada de Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Programa de Megainvestimento em Turismo da Visão 2030 Transforma a Dinâmica do Mercado

Os compromissos do Fundo de Investimento Público totalizando USD 500 bilhões apenas para NEOM redesenham o mapa de desenvolvimento, inaugurando um pipeline de propriedades ultra-luxuosas, de alto padrão e lifestyle sem precedentes na região. A estreia da Ilha Sindalah em 2024 entregou um total inicial de 440 acomodações, servindo como prova de conceito para agrupamentos de resorts voltados à sustentabilidade que limitam o número de visitantes para proteger ecossistemas frágeis[1]NEOM, "Abertura de Sindalah," neom.com . Projetos complementares como o Portão de Diriyah, avaliado em USD 20 bilhões, reforçam o posicionamento do Reino além do turismo religioso, curadoria de uma hospitalidade focada em patrimônio ancorada em experiências culturais premium. Coletivamente, os gigaprojetos estão programados para criar aproximadamente 380.000 empregos, alguns dos quais se encontram dentro de operações hoteleiras e de Alimentos e Bebidas, elevando assim a participação da força de trabalho local no mercado de hospitalidade da Arábia Saudita. As reservas antecipadas para os ativos da primeira fase confirmam a demanda resiliente de indivíduos de alto patrimônio líquido em busca de novas fronteiras de luxo.

O Crescimento Rápido do Turismo Religioso Impulsiona a Expansão da Infraestrutura

Em 2024, o reino registrou mais de 18,5 milhões de chegadas de peregrinos, compreendendo 16,9 milhões para Umrah e 1,61 milhão para Hajj, de acordo com dados da Skift e do Ministério do Hajj e Umrah. O governo estabeleceu uma meta estratégica de atrair 30 milhões de peregrinos de Umrah anualmente até 2030. Projetos como o Destino Masar, avaliado em USD 26,6 bilhões, integram alamedas comerciais com 41.000 quartos de hotel[2]Lodging Econometrics, "Pipeline de Hotéis no Oriente Médio," lodgingeconometrics.com . A Cidade Econômica do Conhecimento de Medina traz mais de 2.000 acomodações a uma curta distância a pé da Mesquita do Profeta. As plataformas de gestão de multidões habilitadas por IA, no âmbito da iniciativa Smart Hajj, otimizam os fluxos de peregrinos, escalando as taxas de ocupação durante as temporadas de pico sem comprometer a segurança. Como as viagens religiosas permanecem menos vulneráveis aos ciclos macroeconômicos, os desenvolvedores de hotéis asseguram fluxo de caixa de longo prazo por meio de contratos de arrendamento master e alianças estratégicas com operadores de peregrinação.

A Demanda de Luxo dos Gigaprojetos Cria um Segmento de Mercado Premium

Os resorts em NEOM, no Projeto do Mar Vermelho e em AlUla estão implementando modelos operacionais inovadores de baixa densidade e alto rendimento que enfatizam a sustentabilidade ambiental e a preservação cultural. Propriedades como Rosewood Amaala e Aman Hegra se posicionam estrategicamente para competir com referências estabelecidas nos mercados do Mediterrâneo e do Oceano Índico. No entanto, sua diferenciação reside no aproveitamento das paisagens desérticas e narrativas baseadas em patrimônio, integradas a projetos arquitetônicos de carbono zero. Esses empreendimentos de luxo se beneficiam de colaborações estratégicas com o Fundo de Investimento Público, que facilita processos acelerados de licenciamento e desenvolvimento de infraestrutura, ao mesmo tempo que aplica rigorosos padrões de design e operação. A introdução faseada desses resorts deverá atrair uma proporção maior de visitantes abastados, aumentando assim o gasto médio por visitante e contribuindo para o crescimento geral do mercado de hospitalidade da Arábia Saudita.

O Crescimento do Turismo Doméstico de Lazer Expande a Base do Mercado

Os gastos com turismo doméstico cresceram 43% em relação ao ano anterior, atingindo quase USD 40 bilhões em 2023, ancorados na expansão da renda disponível e em uma população jovem, onde 60% têm menos de 30 anos. Projetos como Soudah Peaks nas Terras Altas de Asir diversificam o calendário ao oferecer retiros de montanha no verão. A melhoria na conectividade ferroviária e aérea reduz os tempos de viagem, promovendo itinerários de lazer em múltiplas cidades que prolongam as estadias médias. Eventos apoiados pelo governo, que vão desde os festivais da Temporada de Riade até os eventos esportivos de Qiddiya, inclinam os padrões de hospedagem em direção aos fins de semana, suavizando as quedas sazonais na demanda corporativa. À medida que os moradores locais se tornam mais confortáveis com reservas diretas, os hoteleiros refinam os programas de fidelidade para capturar visitas repetidas e cultivar o valor vitalício no mercado de hospitalidade da Arábia Saudita.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta iminente pressionando as tarifas médias diárias nas principais cidades | -1.8% | Riade, Jeddah, concentradas nos distritos de negócios | Curto prazo (≤ 2 anos) |

| Sazonalidade do turismo religioso causa oscilações de demanda | -1.2% | Corredores de Meca e Medina, impacto secundário em Jeddah | Médio prazo (2-4 anos) |

| Lacuna de oferta de médio padrão limitando a acessibilidade doméstica | -0.9% | Nacional, particularmente em cidades secundárias | Médio prazo (2-4 anos) |

| As cotas de Saudização estão inflacionando os custos operacionais | -0.7% | Nacional, com maior impacto no segmento de luxo intensivo em mão de obra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Excesso de Oferta Iminente Pressiona as Tarifas Médias Diárias

O pipeline de 316 projetos, compreendendo 83.275 quartos atualmente em construção, apresenta desafios potenciais de compressão de tarifas no curto prazo. Isso é particularmente evidente em Riade, onde se projeta que o inventário testemunhe crescimento substancial antes de 2028[3]Arab News Staff, "Preços de Hotéis em Meca Despencam," arabnews.com. Os projetos de alto padrão e luxo respondem por uma parcela significativa da oferta futura, deixando o segmento de médio padrão sub-representado e intensificando a concorrência no topo. Jeddah registrou uma queda de 10% ano a ano na tarifa média diária em determinados trimestres, sinalizando sensibilidade a acomodações incrementais durante as fases de expansão. Os operadores respondem aprimorando as estratégias de segmentação, aproveitando ferramentas de receita baseadas em dados e ampliando os fluxos de renda auxiliares. Embora os fundamentos de longo prazo permaneçam positivos, a volatilidade de tarifas no curto prazo requer uma faseamento disciplinado e uma gestão de ativos ágil no mercado de hospitalidade da Arábia Saudita.

A Sazonalidade do Turismo Religioso Cria Volatilidade da Demanda

Os operadores hoteleiros em Meca enfrentam complexidades operacionais devido a flutuações significativas nas taxas de ocupação. Essas taxas atingem o pico durante o Hajj e caem acentuadamente durante os períodos de baixa temporada, criando desafios na otimização da gestão da força de trabalho, no controle de estoque e nas estratégias de fluxo de caixa. As tarifas de suíte na alta temporada podem saltar de SAR 70.000 a SAR 80.000 (USD 18.667 a 21.333), mas os meses de ombro suave exigem promoções táticas para atrair visitantes domésticos[4]Gulf Construction, "Investimento no Destino Masar," gulfconstructiononline.com . Os ajustes de cota de visto vinculados a considerações de saúde pública ou geopolíticas introduzem imprevisibilidade adicional, amplificando as oscilações de receita. Os operadores diversificam em conceitos baseados em Alimentos e Bebidas e espaços de reunião flexíveis para amortecer a ciclicidade da tarifa de quarto. No médio prazo, o impulso do Reino para eventos ao longo do ano e festivais culturais visa estabilizar os padrões de ocupação em todo o mercado de hospitalidade da Arábia Saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis de Rede Aceleram a Consolidação do Mercado

Os hotéis de rede detinham 57,74% da participação do mercado de hospitalidade da Arábia Saudita em 2025 e estão projetados para avançar a um CAGR de 11,62% até 2031, à medida que os grupos internacionais competem para garantir localizações emblemáticas. A profundidade do portfólio permite agrupamentos de múltiplas marcas em gigaprojetos, concedendo aos operadores economias de escala em pessoal, compras e tecnologia. Os ecossistemas de fidelidade amplificam o crescimento das reservas diretas, reduzindo a dependência de intermediários de alta comissão. Os hotéis independentes respondem destacando experiências hiperlocais em destinos culturais como AlUla, mas enfrentam obstáculos de custo de distribuição na ausência de afiliação a redes. À medida que a Visão 2030 acelera as aberturas de projetos, o tamanho do mercado de hospitalidade da Arábia Saudita associado aos hotéis de rede está prestes a quase dobrar, reforçando a dominância das marcas.

O momentum favorece as redes porque elas aproveitam pipelines globais e programas de treinamento padronizados para atender eficientemente aos requisitos de Saudização. As famílias de marcas de múltiplos segmentos, de conceitos econômicos a bandeiras ultra-luxuosas, permitem que as redes absorvam as pressões de excesso de oferta ao flexibilizar as barreiras de tarifa em seus portfólios. As joint ventures com desenvolvedores apoiados por entidades soberanas aceleram a implantação de capital, enquanto os contratos de gestão sem ativos protegem os balanços patrimoniais. Os operadores independentes devem criar nichos em segmentos de herança ou ecoresorts, onde a autenticidade supera a uniformidade corporativa.

Por Classe de Acomodação: Apartamentos com Serviços Emergem como Líderes de Crescimento

As acomodações de luxo responderam por 36,92% do tamanho do mercado de hospitalidade da Arábia Saudita em 2025, sustentadas por resorts de gigaprojetos que visam viajantes de alto patrimônio líquido com propostas de valor experiencial. No entanto, os apartamentos com serviços registram a expansão mais rápida com um CAGR de 12,57%, impulsionados pela demanda de estadias prolongadas de forças de trabalho de construção e corporativas vinculadas aos locais da Visão 2030. Os layouts de estilo residencial atendem a períodos médios de estadia mais longos, enquanto as plataformas digitais integradas suportam jornadas de hóspedes com autoatendimento. O estoque de médio padrão e econômico permanece escasso, limitando a acessibilidade para viajantes domésticos e peregrinos fora das temporadas de pico. Marcas como o Super 8 da Wyndham buscam fechar essa lacuna, sinalizando potencial latente na oferta de orçamento à medida que as rendas disponíveis se diversificam.

Os apartamentos com serviços se beneficiam de menores custos operacionais por unidade disponível, permitindo preços competitivos enquanto preservam as margens. Os investidores são atraídos por estruturas de arrendamento favoráveis e volatilidade de sazonalidade reduzida em comparação com hotéis tradicionais. O pipeline de luxo permanece considerável, mas é cada vez mais examinado com base em métricas de sustentabilidade e autenticidade experiencial que justificam tarifas médias diárias premium. Persiste um espaço em branco no segmento de orçamento, oferecendo espaço para modelos disruptivos captarem segmentos sensíveis a preços sub-atendidos no mercado de hospitalidade da Arábia Saudita. Consequentemente, as contribuições de contagem de quartos dos apartamentos com serviços poderão triplicar até 2031, recalibrando a economia da composição de produtos em todo o setor.

Por Canal de Reserva: Os Canais Digitais Diretos Crescem Apesar da Dominância das OTAs

As OTAs controlavam 41,65% das reservas em 2025, sustentadas pela transparência de preços e integrações de super-apps regionais. No entanto, as transações digitais diretas projetam-se para crescer a um CAGR de 14,78%, à medida que os hotéis implantam mecanismos mobile-first, pacotes dinâmicos e promoções personalizadas. A paridade de tarifas vinculada à fidelidade e os benefícios exclusivos para membros melhoram a conversão, aumentando a receita líquida por meio de economias de comissão. MICE e viagens corporativas aproveitam ferramentas de aquisição centralizada que favorecem conexões diretas para conformidade de dever de cuidado e análise de gastos. Os agentes atacadistas permanecem relevantes no turismo de peregrinação em grupo, onde o suporte de pré e pós-vendas personalizado é fundamental.

A adoção de tecnologia em pilhas de gestão de receita, CRM e gateway de pagamento acelera o momentum da transformação digital, particularmente dado o jovem e altamente penetrado por smartphones do Reino. As campanhas de digitalização do governo simplificam a verificação de identidade e a emissão de e-vistos, simplificando ainda mais os fluxos de reserva direta. As OTAs respondem agrupando serviços de valor agregado e fortalecendo o conteúdo em língua árabe para manter o engajamento. À medida que os canais diretos ganham terreno, o mercado de hospitalidade da Arábia Saudita provavelmente testemunhará uma melhoria na tarifa líquida e relacionamentos mais sólidos entre marcas e hóspedes, reforçando a lucratividade de longo prazo.

Análise Geográfica

No mercado de hospitalidade da Arábia Saudita, o Corredor de Meca e Jeddah está projetado para permanecer o maior subsegmento geográfico em 2025, representando 26,62% do mercado, enquanto a região do Mar Vermelho e da Costa Oeste deve ser a de crescimento mais rápido entre 2026 e 2031, com um CAGR de 18,20%. A Região de Riade continua a servir como o principal hub político e corporativo do Reino, com tarifas médias diárias atingindo níveis sem precedentes durante eventos de alto perfil, como a Iniciativa de Investimento Futuro. Um robusto pipeline de projetos indica crescimento substancial na contagem de quartos; no entanto, o desenvolvimento simultâneo do Distrito Financeiro King Abdullah e a adição de novas instalações de convenções deverão mitigar os riscos de excesso de oferta, gerando demanda corporativa consistente ao longo do ano. A adoção de empreendimentos de uso misto que combinam escritórios, varejo e entretenimento prolonga a estadia e os gastos dos visitantes. Enquanto isso, megadesenvolvimentos voltados para o lazer como Qiddiya ampliam o apelo além do tráfego corporativo durante a semana, suavizando as quedas de ocupação nos fins de semana.

O desempenho de pico durante o Hajj destaca períodos de compressão confiáveis para o rendimento de tarifas, embora a sazonalidade pronunciada justifique estratégias de receita ágeis. As próximas expansões de aeroportos e melhorias de terminais de cruzeiro provavelmente canalizarão tráfego de lazer adicional para o corredor fora das temporadas de peregrinação. A certificação LEED Platina do Six Senses Southern Dunes estabelece referências de sustentabilidade para futuras aberturas, enquanto o lançamento faseado da Ilha Sindalah posiciona o arquipélago como um hub náutico durante todo o ano. A conectividade de aeroportos internacionais e a infraestrutura de energia renovável ressaltam a viabilidade de longo prazo e o perfil de preços premium da região. Cidades costeiras secundárias vislumbram perspectivas de transbordamento, promovendo estudos de viabilidade em fase inicial para resorts de praia de médio padrão. Em conjunto, a costa ocidental está prestes a emergir como uma alternativa credível aos destinos tradicionais de sol e areia no Mediterrâneo.

Cenário Competitivo

Os grupos hoteleiros internacionais ditam o ritmo do desenvolvimento na Arábia Saudita, gerenciando coletivamente aproximadamente metade da participação de mercado. Esses operadores demonstram pontos fortes variados nos segmentos de luxo, lifestyle e médio padrão. Enquanto os modelos de gestão sem ativos e de franquia dominam, alguns players estão assumindo participações acionárias em projetos emblemáticos para se alinhar de perto com parceiros soberanos. Enquanto isso, a consolidação doméstica está ganhando momentum, destacada pela fusão da Taiba Investments com a Dur Hospitality, criando uma plataforma considerável de 7.700 quartos que aumenta a alavancagem de negociação com redes de distribuição globais. A adoção de tecnologia está se acelerando, com inovações como o aplicativo móvel de pedidos baseado em IA do Mandarin Oriental Al Faisaliah, impulsionando a personalização dos hóspedes e as receitas auxiliares.

As parcerias estratégicas e a segmentação de mercado estão moldando o crescimento, como visto com o lançamento de 100 propriedades Super 8 econômicas pela Wyndham e a introdução da Coleção Tapestry da Hilton em Madinah. Esses movimentos aprofundam a presença da marca em diferentes níveis de mercado. As colaborações com provedores de distribuição digital, como o SynXis da Sabre e as plataformas de fidelidade da SHR, fortalecem a gestão de receita e reduzem a dependência de agências de viagens online (OTAs). Os hotéis boutique também estão deixando sua marca ao aproveitar o patrimônio cultural, exemplificado pelo The Chedi Hegra em AlUla, que alcança tarifas premium por meio de experiências locais imersivas. Essa diversificação nas ofertas reflete um cenário de mercado em maturação e cada vez mais sofisticado.

A dinâmica do mercado de trabalho e a conformidade regulatória desempenham um papel crítico no sucesso operacional. Os operadores que implementam efetivamente as políticas de Saudização e integram cadeias de suprimentos locais obtêm uma vantagem de custo em meio ao aperto das condições de trabalho. A conversão constante dos pipelines de desenvolvimento e a entrada de marcas globais proeminentes sinalizam forte confiança no mercado. À medida que a narrativa de marca e a excelência operacional se tornam principais diferenciadores competitivos, o setor de hospitalidade da Arábia Saudita está pronto para um crescimento sustentado. O foco da indústria em inovação, alianças estratégicas e relevância cultural a posiciona bem para os desafios e oportunidades futuros.

Líderes do Setor de Hospitalidade da Arábia Saudita

Accor SA

Radisson Hotel Group

Marriott International Inc.

Hilton Worldwide Holdings

InterContinental Hotels Group (IHG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hilton assinou seu primeiro Tapestry Collection by Hilton na Arábia Saudita, o Diyar Ajwa de 221 quartos em Madinah, com previsão de abertura no final de 2025.

- Maio de 2025: A IHG celebrou acordos com a Ashaad Company para três propriedades em Jeddah e Al Khobar, adicionando mais de 1.700 quartos programados entre 2028 e 2030.

- Maio de 2025: A Wyndham e a Le Park Concord anunciaram um plano de desenvolvimento de 100 hotéis Super 8 abrangendo uma década, com a primeira entrega em 2026.

- Abril de 2025: A HMH confirmou expansões em Al Khobar e Meca, incluindo um projeto emblemático de 460 quartos na cidade santa.

Escopo do Relatório do Mercado de Hospitalidade da Arábia Saudita

A hospitalidade se enquadra no amplo guarda-chuva do setor de serviços, um setor terciário da economia. Inclui alimentos e bebidas, hospedagem, viagens, parques temáticos, hotéis e planejamento de eventos, entre outros. O setor de hospitalidade da Arábia Saudita é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é segmentado em apartamentos com serviços, hotéis de orçamento e econômicos, e hotéis de médio e médio-superior padrão de luxo. O relatório oferece o tamanho do mercado e previsões para o Mercado de Hospitalidade da Arábia Saudita em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Orçamento e Econômico |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo/MICE |

| Agentes Atacadistas e Tradicionais |

| Região de Riade |

| Corredor de Meca e Jeddah |

| Medina |

| Província Oriental (Dammam/Al-Khobar) |

| Mar Vermelho e Costa Oeste (incl. NEOM) |

| Terras Altas do Sul (Asir e Abha) |

| Fronteira Norte (Tabuk/AlUla) |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Orçamento e Econômico | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo/MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica | Região de Riade |

| Corredor de Meca e Jeddah | |

| Medina | |

| Província Oriental (Dammam/Al-Khobar) | |

| Mar Vermelho e Costa Oeste (incl. NEOM) | |

| Terras Altas do Sul (Asir e Abha) | |

| Fronteira Norte (Tabuk/AlUla) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade da Arábia Saudita em 2026?

O mercado é avaliado em USD 29,02 bilhões em 2026 e está previsto para atingir USD 40,58 bilhões até 2031, crescendo a um CAGR de 6,93%.

Qual segmento apresenta o maior crescimento até 2031?

Os apartamentos com serviços lideram com um CAGR de 12,57%, impulsionados pela demanda de estadias prolongadas das forças de trabalho dos gigaprojetos.

Por que as reservas digitais diretas estão crescendo tão rapidamente?

Os hotéis investem fortemente em mecanismos mobile-first e programas de fidelidade, impulsionando os canais diretos a um CAGR de 14,78%, enquanto reduzem os custos de comissão das OTAs.

Qual região está projetada para crescer mais rapidamente?

O Mar Vermelho e a costa oeste devem expandir a um CAGR de 18,20%, impulsionados por resorts eco-luxuosos e novos aeroportos internacionais de entrada.

Qual é o principal risco para as tarifas médias diárias nas principais cidades?

Um pipeline de 83.275 quartos — especialmente estoque de luxo concentrado em Riade e Jeddah — poderia pressionar temporariamente as tarifas médias diárias até que a demanda absorva totalmente a nova oferta.

Quão concentrado está o cenário competitivo?

Os cinco principais operadores globais detêm cerca de metade dos quartos existentes, indicando concentração moderada e espaço para novos entrantes diferenciados.

Página atualizada pela última vez em: