Tamanho e Participação do Mercado de Hospitalidade de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

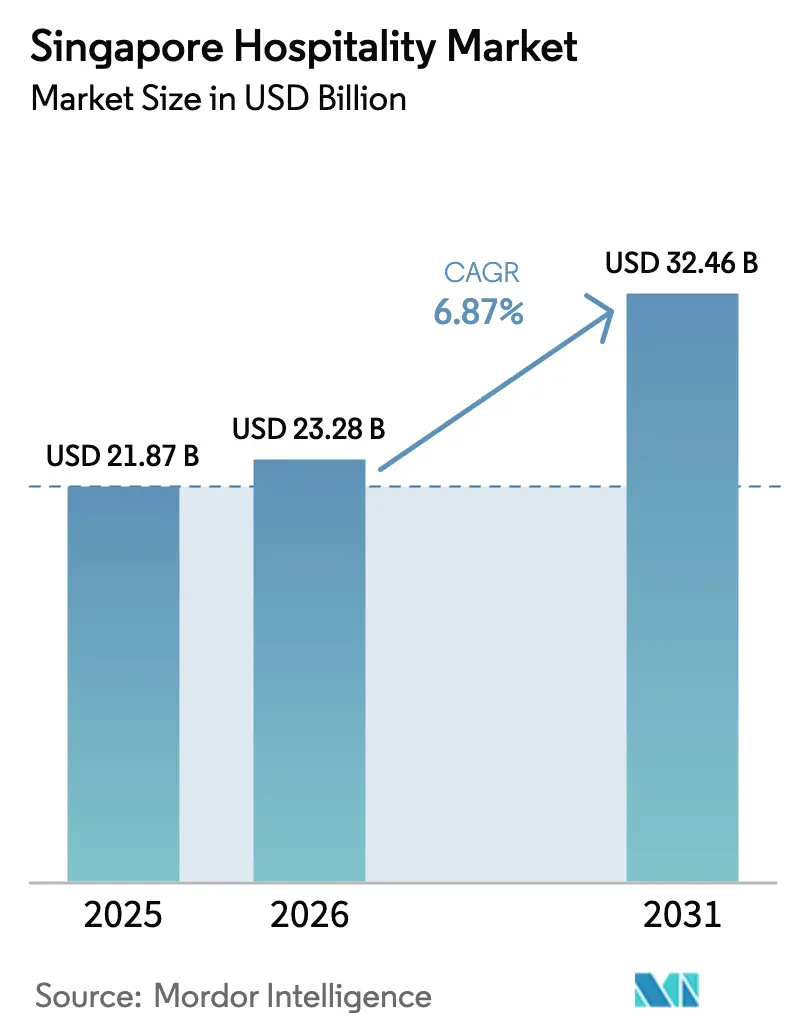

| Tamanho do mercado no ano base (2025) | 21.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

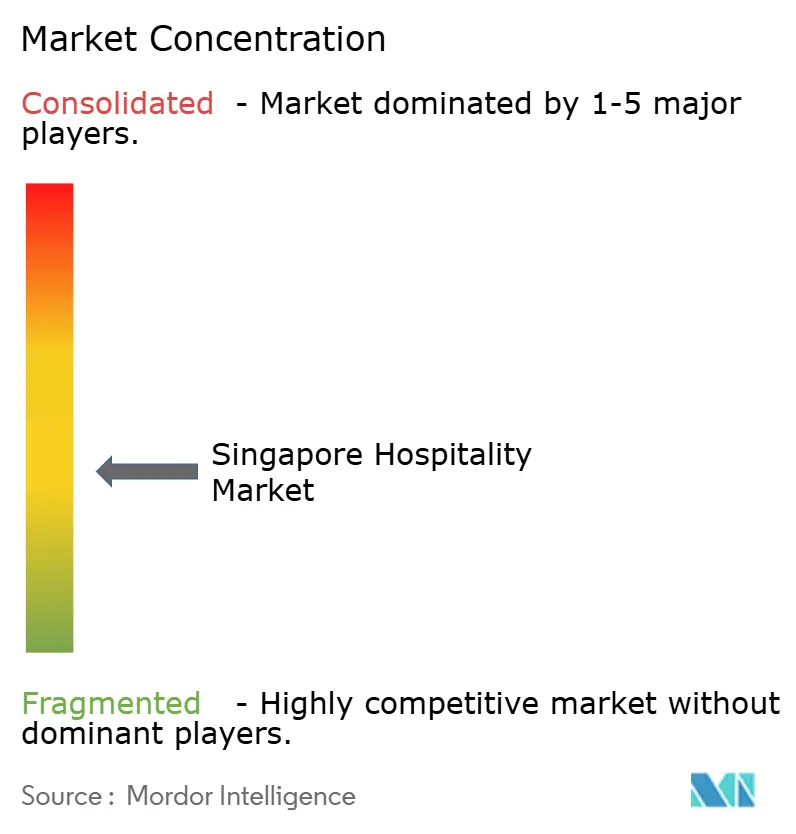

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade de Singapura pela Mordor Intelligence

Espera-se que o tamanho do mercado de hospitalidade de Singapura cresça de USD 21,87 bilhões em 2025 para USD 23,28 bilhões em 2026 e está previsto para atingir USD 32,46 bilhões até 2031 a um CAGR de 6,87% no período 2026-2031. A demanda está se ampliando além de uma recuperação pós-pandemia, à medida que os segmentos de MICE e lazer continuam a se recuperar, enquanto estadias prolongadas impulsionam os apartamentos com serviços que atendem a realocações corporativas e casos de uso de co-living. Os operadores estão adotando disciplina de precificação à medida que a oferta permanece restrita, o que sustenta a integridade das tarifas mesmo quando a normalização da ocupação fica aquém dos anos de pico anteriores. As empresas estão aproveitando esta janela para priorizar reformas de sustentabilidade que melhoram as margens operacionais e se alinham com os padrões nacionais e as preferências dos viajantes por estadias certificadas. A adoção digital nos sistemas de reserva e nas propriedades está se aprofundando, apoiando melhor conversão no brand.com e experiências sem contato que reduzem a pressão sobre a equipe de atendimento, ao mesmo tempo em que fortalecem o mix de receita de longo prazo do mercado de hospitalidade de Singapura.

Principais Conclusões do Relatório

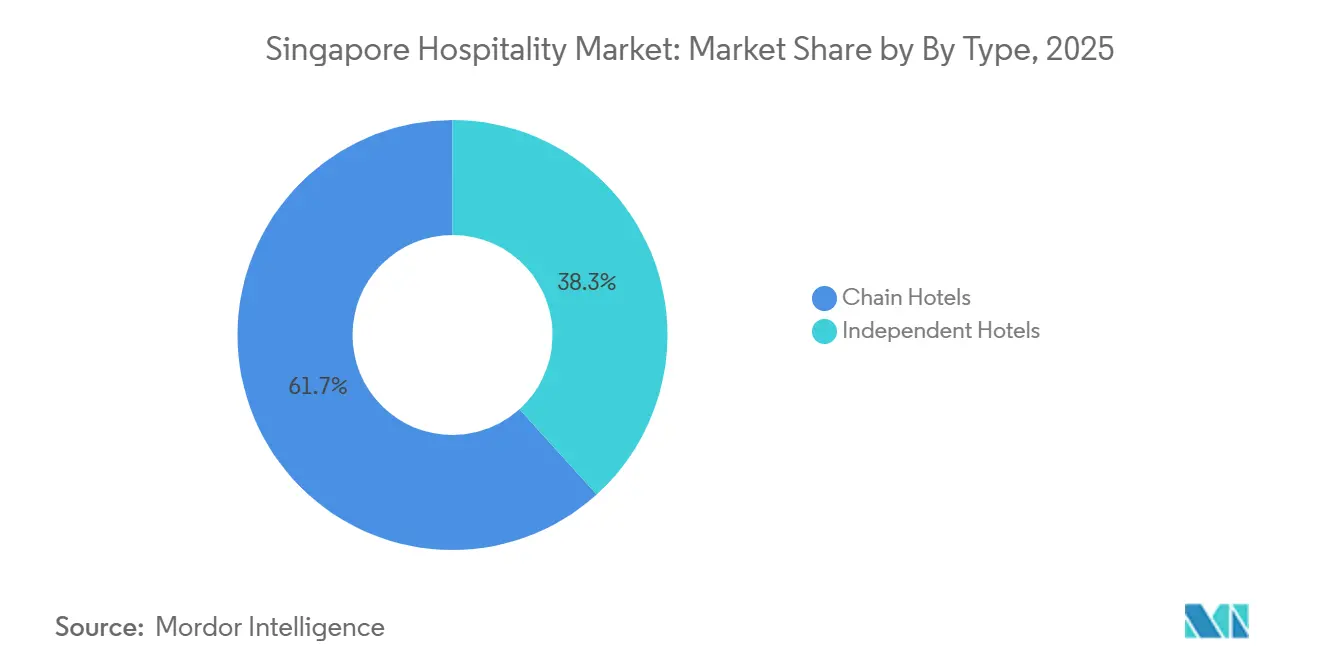

- Por tipo, os hotéis de rede lideraram com 61,65% da participação do mercado de hospitalidade de Singapura em 2025. Os apartamentos de serviço estão projetados para expandir a um CAGR de 9,76% até 2031.

- Por classe de acomodação, os imóveis de luxo responderam por 47,65% da participação do setor de hospitalidade de Singapura em 2025. O segmento econômico e de baixo custo deve crescer a um CAGR de 8,67% até 2031.

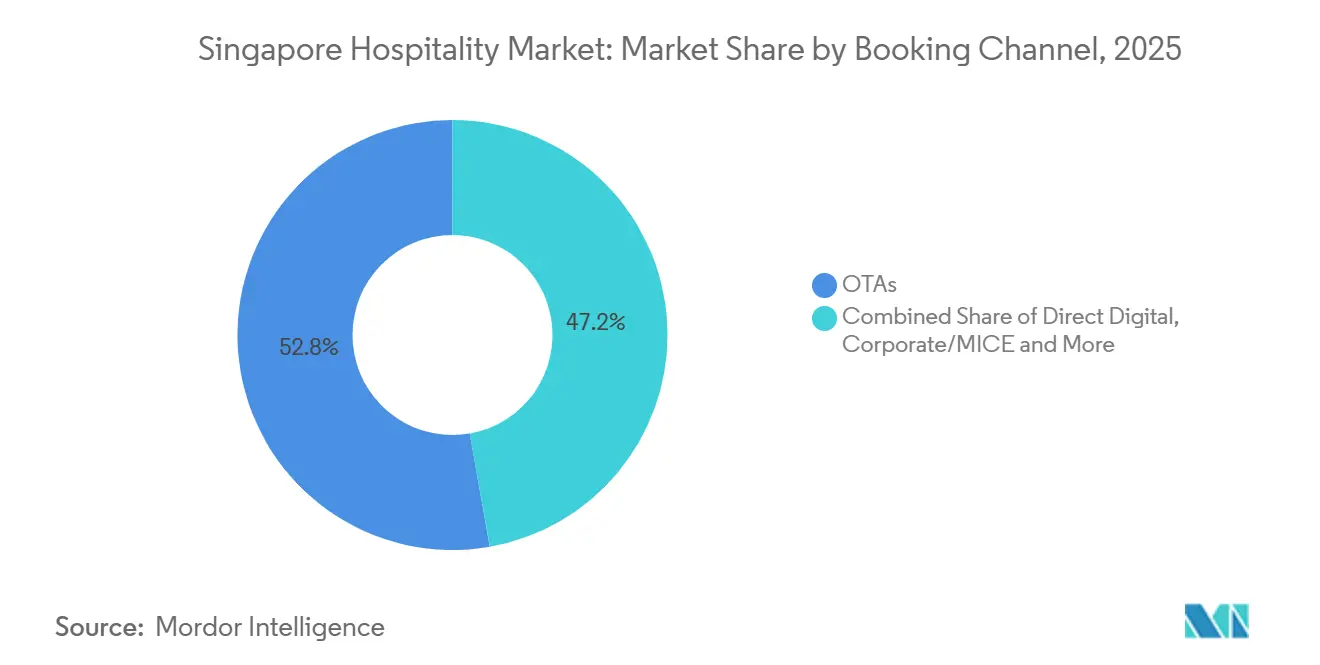

- Por canal de reserva, as OTAs capturaram 52,77% da participação do mercado de hospitalidade de Singapura em 2025. O canal digital direto está projetado para crescer a um CAGR de 12,68% até 2031.

- Por geografia, Marina Bay e Downtown Core responderam por 38,77% da participação do mercado de hospitalidade de Singapura em 2025. Changi e East Coast estão projetados para crescer a um CAGR de 8,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação pós-pandemia no turismo receptivo e megaeventos | + 1.8% | Global, mais forte no Sudeste Asiático e retomada de voos de longa distância | Médio prazo (2-4 anos) |

| Expansão do calendário de MICE apoiada pelo governo | + 1.2% | Marina Bay, Centro Urbano, Sentosa e Orla Sul | Longo prazo (≥ 4 anos) |

| Pipeline restrito de novas construções mantém as ADRs elevadas | + 1.1% | Nacional, ganhos iniciais em Marina Bay, Centro Urbano, Orchard Road | Longo prazo (≥ 4 anos) |

| Rápida migração para ecossistemas de reserva digital e móvel | + 0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Conversão de escritórios em co-living e apartamentos com serviços | + 0.7% | Centro Urbano, Bugis e Little India | Médio prazo (2-4 anos) |

| Demanda por estadias de luxo certificadas por ESG | + 0.6% | Marina Bay, Centro Urbano, Sentosa, Orla Sul e Orchard Road | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação pós-pandemia no turismo receptivo e megaeventos

As chegadas de visitantes internacionais subiram para 16,53 milhões em 2024, um aumento que confirmou o momentum de recuperação de Singapura e um retorno decisivo da demanda de longa distância e regional. O mix de gastos inclinou-se para segmentos de maior rendimento, com o comportamento dos viajantes consistente com experiências premium que sustentam a força das tarifas no mercado de hospitalidade de Singapura. A realização de eventos de grande escala em Singapura continuou a ancorar a visibilidade e a impulsionar a compressão em toda a cidade, com o Grande Prêmio de Fórmula 1 de Singapura sublinhando o papel dos eventos emblemáticos no aumento da ocupação semana a semana nos distritos próximos ao circuito. A mudança da corrida de F1 para outubro em 2025 destacou que os calendários de eventos podem redistribuir, em vez de sempre acrescentar, à demanda mensal, o que os operadores equilibraram por meio de estratégias de gestão de receita em todo o portfólio. O Aeroporto de Changi reportou uma forte recuperação nos indicadores operacionais de 2025, reforçando o cenário de demanda e o papel da cidade como hub regional tanto para viagens de lazer quanto de negócios.[1]Departamento de Estatísticas de Singapura, "Turismo — Dados Mais Recentes," Departamento de Estatísticas de Singapura, singstat.gov.sg

Expansão do calendário de MICE apoiada pelo governo

A política pública continua a priorizar eventos de MICE de alto valor que utilizam o inventário de quartos premium durante a semana e alimentam os gastos auxiliares em alimentação, entretenimento e serviços. Grandes feiras âncora e convenções, juntamente com encontros comerciais recorrentes, são centrais para o posicionamento de Singapura como capital global de reuniões e sustentam a demanda de base ao longo do ano para o mercado de hospitalidade de Singapura. A próxima expansão em Marina Bay Sands adicionará uma arena de entretenimento com capacidade para 15.000 lugares e novas instalações premium para reuniões previstas para abertura até 2031, o que fortalece a capacidade da cidade de sediar eventos de destaque que exigem grandes espaços integrados. Conferências de alto perfil como a SIBOS 2027, entre outras, sinalizam uma visibilidade profunda do pipeline e a confiança dos organizadores internacionais na infraestrutura e na prontidão logística de Singapura.[2]Ministério do Comércio e Indústria, "Discurso da Ministra Grace Fu na Conferência da Indústria de Turismo 2025," Ministério do Comércio e Indústria, mti.gov.sg Esta estratégia complementa as atualizações contínuas de atrações e ativos de transporte e é apoiada pelo marketing proativo de destino por parte das agências nacionais.

Pipeline restrito de novas construções mantém as ADRs elevadas

O mercado está operando com adições moderadas ao estoque de quartos, o que permitiu que as tarifas diárias médias se mantivessem acima dos níveis anteriores a 2019, mesmo com a ocupação continuando a se normalizar. As estatísticas oficiais de hotéis mostraram dinâmicas de ocupação e tarifas que favoreceram o poder de precificação ao longo de 2024, um padrão que os operadores utilizaram para calibrar os rendimentos nos principais submercados. Os resorts integrados exibiram uma resiliência de precificação desproporcional dado o seu modelo de múltiplas receitas, com o posicionamento premium de Marina Bay Sands refletindo como a receita não proveniente de quartos pode amortecer a volatilidade da hospedagem e sustentar a estratégia de tarifas. Esta disciplina de oferta também incentiva a alocação de capital para eficiência energética, melhorias que reduzem o consumo de energia e melhoram as margens, o que se alinha com os programas nacionais que apoiam edifícios mais sustentáveis. O efeito líquido é uma abordagem equilibrada ao crescimento que sustenta a rentabilidade e a saúde de longo prazo do mercado de hospitalidade de Singapura.

Rápida migração para ecossistemas de reserva digital e móvel

A atualização do Plano Digital da Indústria Hoteleira de Singapura em setembro de 2025 reportou que mais de 90% das PMEs hoteleiras adotaram pelo menos uma solução digital específica do setor, ante 60% em 2021, e mais de 70% do estoque nacional de quartos integrou-se ao sistema de Autenticação Eletrônica de Visitantes do Conselho de Turismo de Singapura para check-in sem contato, comprimindo o tempo médio de processamento no lobby de 6 minutos para menos de 3. Esta aceleração apoia a recuperação de receita à medida que sites e aplicativos de marcas otimizados para dispositivos móveis simplificam as reservas e desviam a demanda dos canais intermediários. Hotéis que melhoram a velocidade de carregamento de páginas e simplificam o checkout móvel tipicamente apresentam conversão direta mais forte do que configurações legadas que criam fricção. À medida que o mix direto cresce, os operadores retêm mais receita por estadia porque evitam comissões de terceiros e podem aplicar benefícios de fidelidade que apoiam visitas repetidas. A mudança para jornadas móveis e sem contato também ajuda a capturar a demanda de última hora moldada por pesquisas em movimento e ciclos de decisão rápidos, reforçando o momentum comercial do mercado de hospitalidade de Singapura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra está inflacionando os custos operacionais | - 0.8% | Nacional, mais elevado em Marina Bay, Centro Urbano, Orchard Road | Médio prazo (2-4 anos) |

| Recuperação lenta das visitas de turistas da China Continental | - 0.5% | Nacional | Médio prazo (2-4 anos) |

| Crescente concorrência de hospedagens alternativas e operadores de co-living | - 0.4% | Centro Urbano, Bugis e Little India, Restante de Singapura | Longo prazo (≥ 4 anos) |

| Encargo de capital decorrente de novos mandatos de eficiência energética | - 0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de mão de obra inflacionando os custos operacionais

O Ministério da Força de Trabalho reportou 11.200 vagas não preenchidas nos setores de acomodação e serviços de alimentação em 2025, com quase metade das vagas de colarinho azul permanecendo abertas por mais de seis meses, uma duração que obriga os hotéis a aumentar os salários[3]Ministério da Força de Trabalho, "Força de Trabalho em Singapura — Divulgação Antecipada 2025," Ministério da Força de Trabalho, mom.gov.sg, oferecer bônus de contratação e contratar trabalhadores estrangeiros sob o esquema M-SEP, que permite uma expansão de até 5% além das cotas padrão. Os salários de nível de entrada agora variam de USD 1.325 (SGD 1.800) a USD 1.840 (SGD 2.500) mensais, e 14% dos empregadores do setor de hospitalidade planejam incrementos salariais de 5% ou mais em 2026, superando a mediana nacional de 3-6%. Esta pressão de custos é estrutural: o Modelo de Salário Progressivo de Singapura exige aumentos anuais para funções de menor remuneração, e as diretrizes de Arranjos de Trabalho Flexível do governo, implementadas em 1º de dezembro de 2024, obrigam os empregadores a acomodar horários de meio período e híbridos que complicam a cobertura de turnos.

Recuperação lenta das visitas de turistas da China Continental

A China Continental permaneceu como um mercado de origem com recuperação mais lenta em relação aos fluxos regionais, o que criou variabilidade para os operadores com exposição a excursões em grupo e segmentos de jogos premium em massa. Companhias aéreas e partes interessadas do aeroporto expandiram a conectividade ponto a ponto com cidades chinesas, fortalecendo a base para uma recuperação gradual à medida que a confiança dos viajantes melhora. Os hotéis ajustaram seu mix de mercados de origem fortalecendo as aquisições no Sudeste Asiático e na Índia, o que apoiou ciclos de reserva mais curtos e ajudou a preencher a demanda de meio de semana. As visitas motivadas por eventos e os desdobramentos de cruzeiros contribuíram para diversificar a demanda além de um único país de origem, o que é estrategicamente importante para um destino compacto. A tendência geral reforçou a necessidade de sustentar uma geração de demanda ampla que apoie o mercado de hospitalidade de Singapura ao longo de diferentes ciclos econômicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Apartamentos com Serviços Capturam o Aumento das Estadias Prolongadas

Os hotéis de rede detinham 61,65% da participação do mercado de hospitalidade de Singapura em 2025, refletindo a escala de distribuição e os ecossistemas de fidelidade que as marcas globais construíram ao longo de múltiplos ciclos. Os apartamentos com serviços devem expandir a um CAGR de 9,76% até 2031, e esse crescimento aumenta diretamente o tamanho do mercado de hospitalidade de Singapura para formatos de estadia prolongada que combinam funcionalidade residencial com serviços de nível hoteleiro. O perfil de demanda inclui executivos em realocação, nômades digitais e viajantes médicos, todos os quais priorizam espaço, acesso a cozinha compacta e conectividade confiável que os quartos tradicionais frequentemente não otimizam. Os hotéis independentes continuaram a se diferenciar por meio de experiências localizadas e operações ágeis, embora suas posições de marketing digital e negociação com OTAs sejam estruturalmente mais fracas do que as das redes. Na prática, as redes e as plataformas de apartamentos com serviços usam a escala para negociar melhores tarifas em tecnologia, melhorias de sustentabilidade e treinamento de força de trabalho, o que apoia o controle de custos e a consistência em todo o mercado de hospitalidade de Singapura.

A conversão de ativos acelerou à medida que os proprietários reavaliaram a economia de blocos de escritórios mais antigos e buscaram usos de hospitalidade de maior rendimento, uma abordagem que se alinha com a renovação urbana e a reativação no Centro Urbano. Projetos de requalificação por plataformas listadas ilustraram essa mudança, incluindo pipelines de residências com serviços projetados em torno de conceitos de co-living que ancoram a ocupação com programação comunitária e contratos flexíveis. As iniciativas nacionais de construção sustentável orientam as escolhas de design, incentivando o desempenho energético que reduz os custos do ciclo de vida e diminui a exposição à futura precificação de carbono. Os gestores de portfólio enquadraram essas melhorias tanto como estratégia de conformidade quanto de marca, dado que a certificação de sustentabilidade influencia cada vez mais as políticas de compras corporativas e de viagens corporativas. A direção de desenvolvimento sugere que o setor de hospitalidade de Singapura continuará a convergir em torno de modelos de vida flexíveis que equilibram a eficiência dos ativos com as expectativas em evolução dos hóspedes.

Por Classe de Acomodação: Ativos Econômicos Ganham Espaço enquanto o Luxo Sustenta o Premium

As propriedades de luxo capturaram 47,65% do tamanho do mercado de hospitalidade de Singapura em 2025, ancoradas por resorts integrados e marcas icônicas que atraem viajantes de alto patrimônio líquido em busca de experiências premium. As propriedades econômicas e populares devem crescer mais rapidamente, a um CAGR de 8,67%, impulsionadas por visitantes regionais conscientes dos custos que trocam comodidades por localização e valor. Os hotéis de médio e médio-superior enfrentaram pressão persistente de políticas de viagens corporativas mais rígidas e padrões de trabalho híbrido que reduziram a frequência de viagens e encurtaram a duração das estadias. O desempenho dentro do segmento de luxo divergiu por credenciais de sustentabilidade e integração de bem-estar, culinária e programação de eventos que apoiam estadias mais longas e visitas repetidas. A composição da demanda entre as classes reforça a disciplina de gestão de receita e a otimização do mix em todo o mercado de hospitalidade de Singapura.

Os benchmarks dos resorts integrados permaneceram fortes em 2025, com Marina Bay Sands reportando desempenho recorde no segmento de massa e alta ocupação, o que sustentou ADRs premium e fortaleceu a confiança na profundidade da demanda de luxo. Ao mesmo tempo, reformas sustentáveis escaláveis se espalharam pelas propriedades de médio e superior, reduzindo o consumo de energia e melhorando o lucro operacional líquido em um ambiente de tarifas elevadas. O surgimento de co-living e suítes com serviços que transitam entre o posicionamento médio e premium permitiu que os operadores flexibilizassem a precificação por temporada e calendário de eventos. Propriedades com conquistas de sustentabilidade visíveis e eficiência operacional comprovada sinalizaram resiliência ao longo dos ciclos, uma consideração importante para credores e investidores. Essas dinâmicas ressaltam como ambas as extremidades do espectro podem se expandir ao lado de um núcleo crescente no mercado de hospitalidade de Singapura.

Por Canal de Reserva: O Canal Digital Direto Perturba a Dominância das OTAs

As OTAs responderam por 52,77% do tamanho do mercado de hospitalidade de Singapura em 2025, refletindo a confiança dos viajantes nos mecanismos de comparação e avaliações que apoiam as decisões de lazer. O canal digital direto deve crescer a um CAGR de 12,68%, reforçado por ecossistemas de fidelidade, cartões co-branded e tarifas exclusivas para membros que reduzem o vazamento de comissões e melhoram as margens de contribuição. Os canais corporativos e de MICE permaneceram críticos para a carga de base de meio de semana, mas operaram sob orçamentos corporativos mais rígidos que exigiram uma gestão de rendimento mais precisa. Os agentes atacadistas e tradicionais continuaram a atender mercados de origem específicos e excursões em grupo, embora seu peso relativo tenha moderado à medida que os viajantes mais jovens migraram ainda mais para fluxos de reserva de autoatendimento. Em conjunto, essas tendências moldam um mix de reservas que apoia um controle de marca mais forte e o valor vitalício no mercado de hospitalidade de Singapura.

A digitalização acelerou sob o Mapa de Transformação Nacional da Indústria Hoteleira, que incentiva a adoção de ferramentas interoperáveis que melhoram a captura de receita e a eficiência nas propriedades. O check-in e a verificação de identidade estão mais automatizados hoje, criando chegadas mais fluidas e reduzindo as filas no balcão, ao mesmo tempo em que reduzem a dependência de processos manuais. A integração de dados entre sistemas de gestão de propriedades, canais e CRM apoia ofertas direcionadas e aceleradores de pontos de fidelidade que podem aumentar a conversão direta. O volume de dados resultante ajuda as equipes a refinar o conteúdo e a precificação dinâmica no brand.com e nos canais de aplicativos sem superexpor descontos em sites de terceiros. O resultado é um mix de canais mais saudável que melhora a rentabilidade e o valor da marca em todo o mercado de hospitalidade de Singapura.

Análise Geográfica

Marina Bay e o Centro Urbano capturaram 38,77% do tamanho do mercado de hospitalidade de Singapura em 2025, uma concentração impulsionada por propriedades emblemáticas e grandes espaços de MICE que sustentam o poder de precificação premium. Changi e a Costa Leste devem crescer a um CAGR de 8,66% até 2031 à medida que os desdobramentos de aviação e cruzeiros se expandem, apoiados por planos de infraestrutura de longo prazo. Orchard Road aproveitou o varejo e a gastronomia para atrair viajantes de lazer, enquanto distritos históricos como Bugis e Little India atraíram visitantes em busca de valor cujas estadias frequentemente se alinham com eventos culturais. Sentosa e a Orla Sul continuaram a se beneficiar de atrações integradas, embora os ciclos de renovação e a evolução do mix de ativos tenham moldado a dinâmica de participação trimestral. O padrão geográfico reflete como a infraestrutura e as atrações âncora direcionam a distribuição da demanda no mercado de hospitalidade de Singapura.

O homeporting de cruzeiros adicionou uma nova camada de diversificação da demanda, destacada pelo desdobramento de cinco anos do Disney Adventure a partir de dezembro de 2025, que incentiva estadias pré e pós-cruzeiro. O desempenho do aeroporto também é crítico para o corredor da Costa Leste, onde os fortes fluxos de passageiros sustentam os hotéis que atendem partidas antecipadas e chegadas tardias, bem como tripulações. As fases futuras do desenvolvimento do aeroporto devem melhorar a conectividade de longa distância e fortalecer o papel de Singapura como hub regional, uma dinâmica que multiplica as oportunidades de hospedagem além do centro da cidade. Essas mudanças reforçam o argumento para investimentos direcionados nos bairros adjacentes a Changi que podem capturar os transbordamentos do crescimento aéreo e de cruzeiros. A pegada regional continuará a se reequilibrar à medida que a oferta, os eventos e os planos de transporte entrem em operação em todo o mercado de hospitalidade de Singapura.

Cenário Competitivo

A intensidade competitiva permanece alta mesmo com a manutenção dos preços, uma vez que os operadores devem competir em design de serviço, sustentabilidade e experiências digitais, e não apenas em tarifas. Os resorts integrados exercem uma influência desproporcional nos segmentos premium e na demanda liderada por eventos, o que eleva o RevPAR nos submercados adjacentes durante os calendários de pico. Ao mesmo tempo, um amplo campo de redes internacionais e fortes proprietários domésticos mantém o mercado moderadamente fragmentado, o que incentiva a inovação contínua em produto e serviço. As certificações de sustentabilidade são agora uma alavanca comercial tanto quanto uma tarefa de conformidade, com muitos compradores corporativos preferindo hotéis certificados para seus programas de viagem. Esses padrões continuam a moldar as prioridades de investimento e as estratégias de marca em todo o mercado de hospitalidade de Singapura.

A tecnologia tornou-se uma dimensão competitiva central, com os operadores implantando sistemas de edifícios inteligentes, cozinhas eficientes e jornadas digitais para hóspedes para comprimir custos e melhorar a experiência. Os estudos de caso incluem propriedades de médio porte que agora operam cozinhas de baixo carbono e usam controles inteligentes para otimizar o aquecimento e o resfriamento sem sacrificar o conforto. Os ecossistemas de marca também importam, pois os programas de fidelidade podem desviar participação das OTAs e melhorar as taxas de retorno, que se acumulam em valor quando combinados com personalização orientada por dados. Os proprietários com balanços patrimoniais sólidos estão reequilibrando o capex para melhorias que reduzem o consumo de energia e aprimoram a ativação de espaços, em vez de puras adições de unidades. Essa orientação apoia melhor resiliência do fluxo de caixa e diferenciação de marca no mercado de hospitalidade de Singapura.

A escala continua a conferir vantagens em compras e financiamento, com veículos de hospitalidade listados reciclando capital para manter produtos competitivos e buscar redeployment acrescivo. As atualizações para investidores das principais plataformas destacaram estratégias de desinvestimento e reinvestimento que inclinam os portfólios para ativos de maior rendimento e modelos de vida flexíveis. As divulgações dos resorts integrados para 2025 apontaram para forte desempenho no segmento de massa premium e alta ocupação, reforçando a profundidade sustentada da demanda de luxo até 2026. Os roteiros de sustentabilidade em todo o portfólio também sinalizam um progresso mais rápido em direção às certificações, o que pode desbloquear a demanda corporativa premium e acordos de maior duração. O efeito cumulativo é um mercado onde capital, capacidade e credibilidade se alinham para reforçar as posições de liderança no mercado de hospitalidade de Singapura.

Líderes do Setor de Hospitalidade de Singapura

Far East Hospitality

Pan Pacific Hotels Group

Marina Bay Sands

Resorts World Sentosa

Accor Asia Pacific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Disney Adventure, da Disney Cruise Line, iniciou sua viagem inaugural a partir de Singapura e começou um acordo exclusivo de homeporting de cinco anos que deve estender as estadias pré e pós-cruzeiro.

- Outubro de 2025: IHG Hotels & Resorts nomeou o Holiday Inn Express Singapore Clarke Quay como seu primeiro hotel Pioneiro em Baixo Carbono na Ásia, com cozinhas totalmente elétricas, bombas de calor para água quente e sistemas de edifícios inteligentes.

- Outubro de 2025: A Las Vegas Sands reportou receita líquida de USD 1,436 bilhão no terceiro trimestre de 2025 para Marina Bay Sands, com recorde de ganhos no segmento de massa e margem de EBITDA de 51,7%, sublinhando a resiliência dos resorts integrados.

- Janeiro de 2025: O lyf Funan Singapore, da CapitaLand Ascott Trust, começou a contribuir com receita, apoiado por seu design de co-living e proximidade com os principais locais de MICE.

Escopo do Relatório do Mercado de Hospitalidade de Singapura

O setor de hospitalidade abrange uma gama diversificada de ocupações baseadas em serviços, incluindo acomodações, parques temáticos, agências de viagens, serviços de alimentação e bebidas, gestão de eventos, hotéis, restaurantes e bares. A pesquisa cobre um exame de antecedentes abrangente do setor de hospitalidade de Singapura, incluindo uma avaliação das associações do setor, a economia geral, as tendências emergentes do mercado por categoria, as mudanças notáveis na dinâmica do mercado e uma visão geral do mercado.

O Relatório do Mercado de Hospitalidade de Singapura é Segmentado por Tipo (Hotéis de Rede, Hotéis Independentes), Classe de Acomodação (Luxo, Médio e Médio-Superior, Econômico e Popular, Apartamentos com Serviços), Canal de Reserva (Digital Direto, OTAs, Corporativo / MICE, Agentes Atacadistas e Tradicionais) e Geografia (Marina Bay / Centro Urbano, Orchard Road, Sentosa e Orla Sul, Bugis e Little India, Changi e Costa Leste, Restante de Singapura).

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Popular |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Marina Bay / Centro Urbano |

| Orchard Road |

| Sentosa e Orla Sul |

| Bugis e Little India |

| Changi e Costa Leste |

| Restante de Singapura |

| Por Tipo (Valor) | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação (Valor) | Luxo |

| Médio e Médio-Superior | |

| Econômico e Popular | |

| Apartamentos com Serviços | |

| Por Canal de Reserva (Valor) | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica (Valor) | Marina Bay / Centro Urbano |

| Orchard Road | |

| Sentosa e Orla Sul | |

| Bugis e Little India | |

| Changi e Costa Leste | |

| Restante de Singapura |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para o mercado de hospitalidade de Singapura até 2031?

O tamanho do mercado de hospitalidade de Singapura é de USD 23,28 bilhões em 2026 e deve atingir USD 32,46 bilhões até 2031 a um CAGR de 6,87%, sustentado por uma demanda diversificada entre MICE, lazer e estadias prolongadas.

Quais segmentos estão crescendo mais rapidamente na hospitalidade de Singapura?

Os apartamentos com serviços lideram por tipo a um CAGR de 9,76%, o segmento econômico e popular lidera por classe a um CAGR de 8,67%, o canal digital direto lidera entre os canais de reserva a um CAGR de 12,68%, e Changi e a Costa Leste lideram por geografia a um CAGR de 8,66%.

Como os canais diretos estão afetando as reservas nos hotéis de Singapura?

Os canais digitais diretos estão crescendo a um CAGR de 12,68% até 2031, à medida que programas de fidelidade, ofertas de assinatura e aplicativos de marca desviam participação das OTAs enquanto reduzem as comissões.

Qual é o papel da sustentabilidade no desempenho dos hotéis em Singapura?

Os hotéis com certificações reconhecidas se beneficiam de uma demanda corporativa mais forte e da preferência dos viajantes, com programas nacionais apoiando operações mais sustentáveis que melhoram as margens e a confiança na marca.

Quais localizações são mais importantes para a demanda premium em Singapura?

Marina Bay e o Centro Urbano concentram o inventário premium e a atividade de MICE em toda a cidade, enquanto Changi e a Costa Leste devem crescer mais rapidamente devido à conectividade impulsionada pela aviação e pelos cruzeiros.

Como os megaeventos e o MICE moldam a demanda nos hotéis de Singapura?

Grandes eventos impulsionam a compressão em toda a cidade e a precificação premium durante as janelas de eventos, e uma crescente lista de convenções garante a carga de base de meio de semana que sustenta o desempenho ao longo do ano.

Página atualizada pela última vez em: