Tamanho e Participação do Mercado de Hospitalidade da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

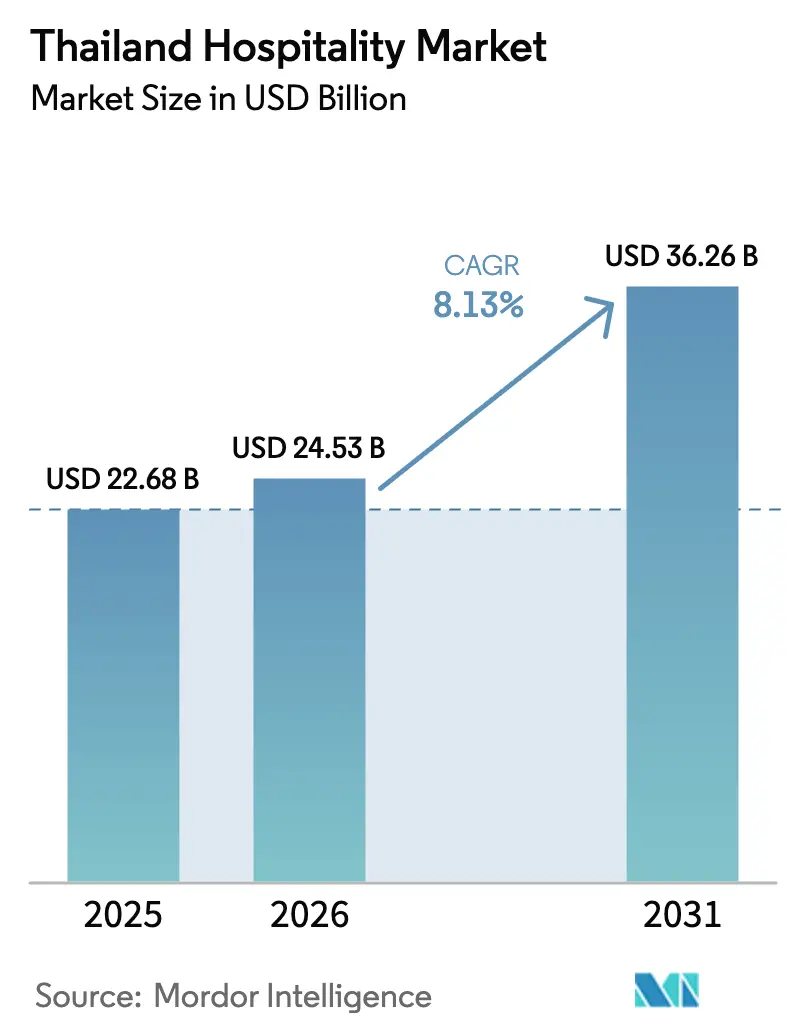

| Tamanho do mercado no ano base (2025) | 22.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.13% CAGR |

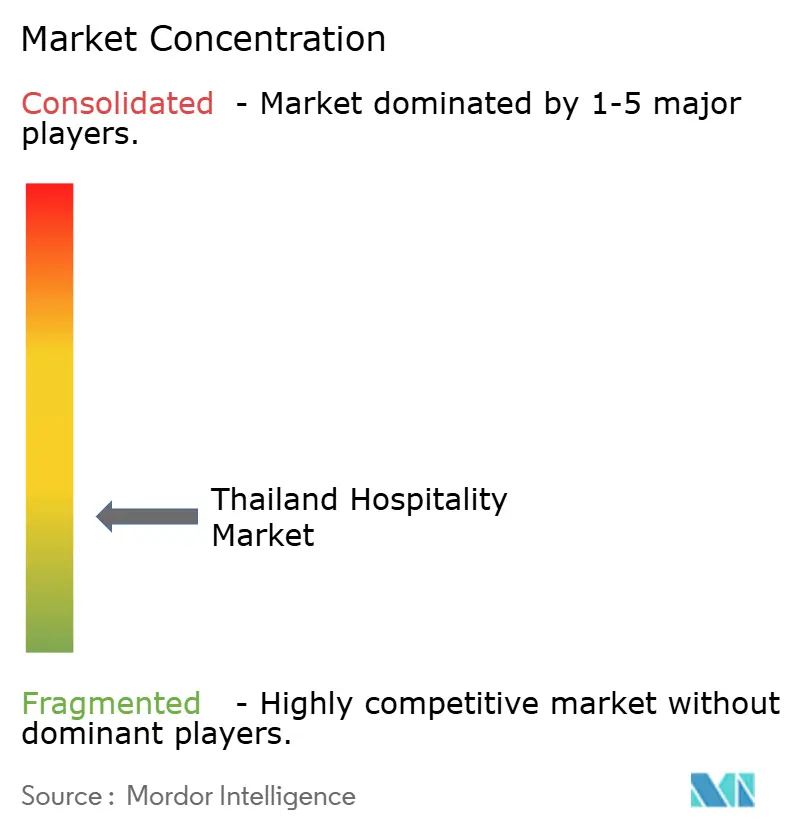

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Tailândia pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Hospitalidade da Tailândia cresça de USD 22,68 bilhões em 2025 para USD 24,53 bilhões em 2026 e está previsto para atingir USD 36,26 bilhões até 2031, a um CAGR de 8,13% no período 2026-2031.

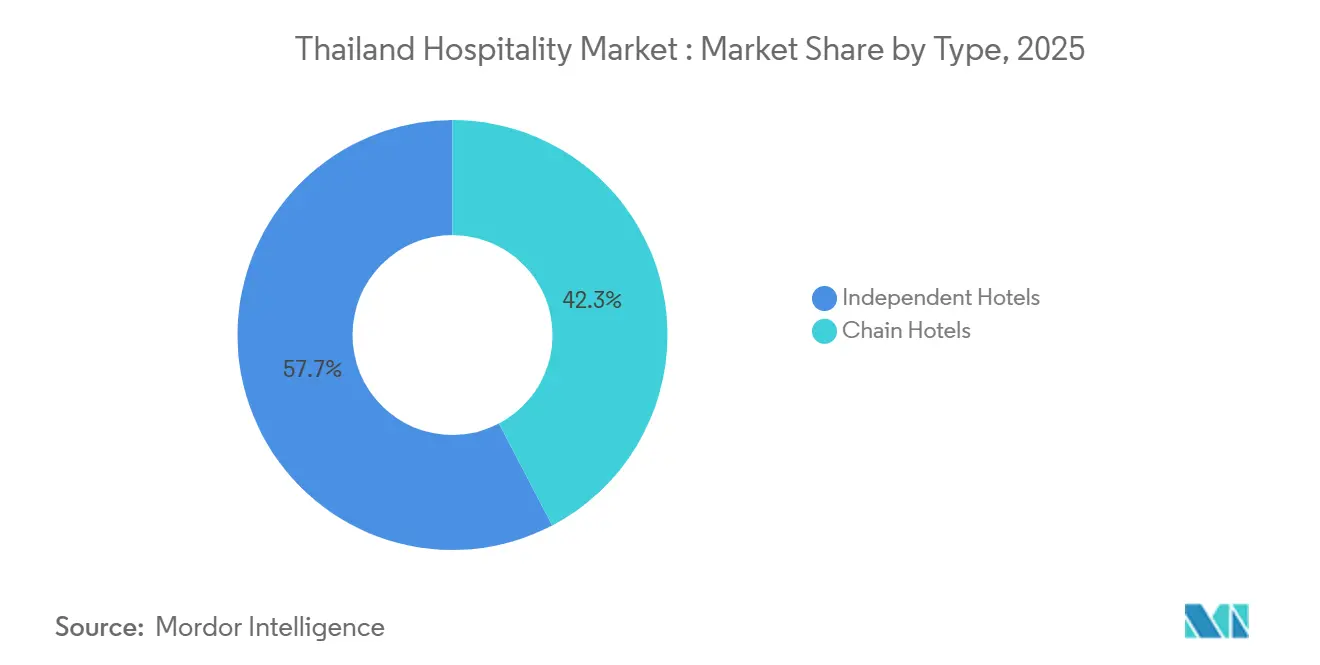

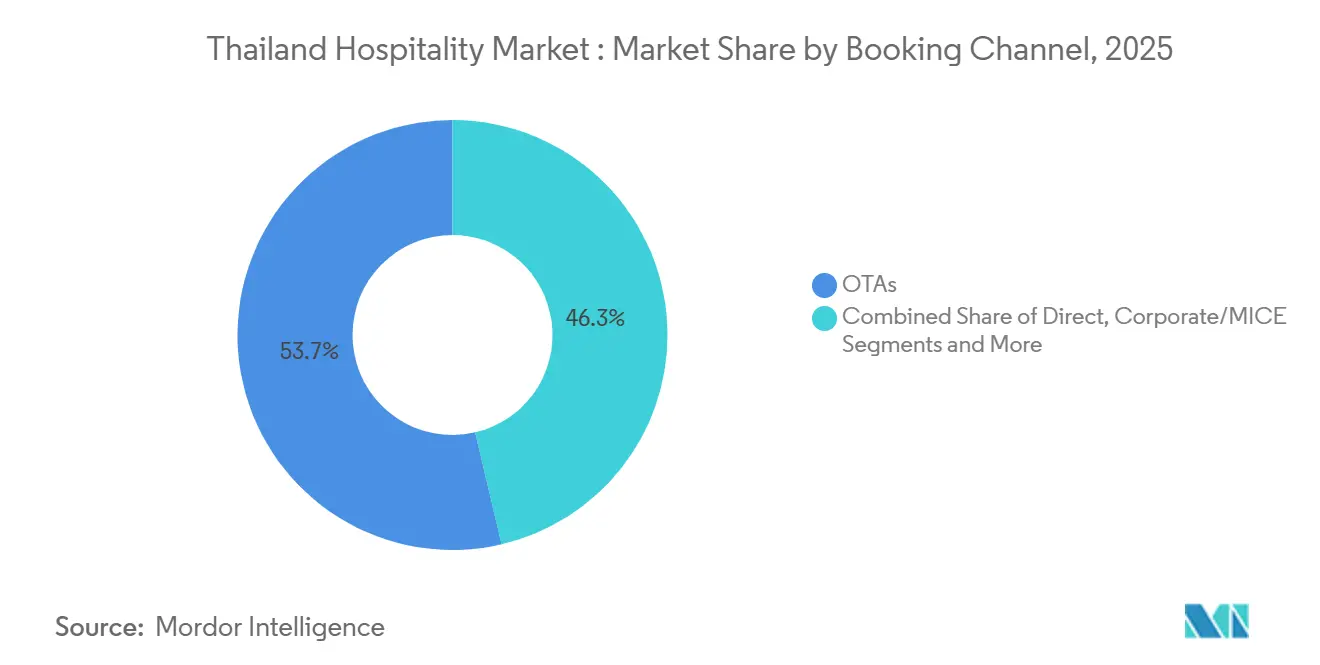

Os hotéis independentes continuam a deter uma base de receita maior, enquanto os operadores de rede escalam mais rapidamente com modelos de ativos leves e sistemas de marca que aumentam a eficiência de conversão e distribuição. O crescimento impulsionado por tarifas se concentra nas categorias de quartos de luxo, à medida que os preços sobem mais rapidamente do que a inflação ao consumidor, enquanto os empreendimentos de médio e médio-superior porte sustentam o volume dos segmentos corporativo e doméstico que buscam qualidade consistente. As agências de viagens online retêm a maior participação de reservas em todo o mercado de hospitalidade da Tailândia, mas o canal digital direto ganha impulso à medida que os proprietários investem em ferramentas de gestão de relacionamento com o cliente, fidelidade e distribuição de tarifas mais eficiente. O desempenho regional é ancorado por Bangkok e pelas Planícies Centrais em termos de escala, com o pipeline do Corredor Econômico do Leste posicionando o Leste da Tailândia como a região de crescimento mais rápido na segunda metade da década.

Principais Conclusões do Relatório

- Por tipo, os hotéis independentes lideraram com 57,65% da participação do mercado de hospitalidade da Tailândia em 2025; os hotéis de rede registraram o crescimento mais rápido do tamanho do mercado de hospitalidade da Tailândia, com um CAGR de 9,66% até 2031.

- Por classe de acomodação, os empreendimentos de médio e médio-superior porte responderam por 47,58% da participação do tamanho do mercado de hospitalidade da Tailândia em 2025; as acomodações de luxo registraram a expansão mais rápida da participação do mercado de hospitalidade da Tailândia, com um CAGR de 10,77% até 2031.

- Por canal de reserva, as agências de viagens online capturaram 53,66% da participação do mercado de hospitalidade da Tailândia em 2025; as reservas digitais diretas registraram o crescimento mais rápido do tamanho do mercado de hospitalidade da Tailândia, com um CAGR de 11,66% até 2031.

- Por geografia, Bangkok e as Planícies Centrais detinham 39,66% da participação do mercado de hospitalidade da Tailândia em 2025; o Leste da Tailândia está projetado para registrar o crescimento mais rápido do tamanho do mercado de hospitalidade da Tailândia, com um CAGR de 9,68% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de chegadas de longa distância da Rússia e da Índia | +1.8% | Fluxos globais para Bangkok, Sul da Tailândia e Norte da Tailândia | Médio prazo (2-4 anos) |

| Turismo doméstico via "We Travel Together" | +1.4% | Nacional, maior em cidades secundárias | Curto prazo (≤ 2 anos) |

| Inflação da Diária Média de Luxo superando o Índice de Preços ao Consumidor | +1.6% | Luxo em Bangkok, frente marítima de Phuket, nós costeiros do Leste | Médio prazo (2-4 anos) |

| Transações aceleradas de hotel-REIT | +1.1% | Bangkok, Phuket, Pattaya, cidades secundárias selecionadas | Longo prazo (≥ 4 anos) |

| Posicionamento de nicho de estilo de vida, bem-estar, halal, base vegetal | +0.9% | Centros médicos do Nordeste, costas secundárias | Longo prazo (≥ 4 anos) |

| Vistos para nômades digitais prolongando estadias | +1.2% | Bangkok, Chiang Mai, Phuket, ilhas adjacentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de chegadas de longa distância da Rússia e da Índia

A recuperação da Tailândia em chegadas estrangeiras em 2024 e o momentum contínuo em 2025 fortalecem o mercado de hospitalidade da Tailândia à medida que a capacidade de longa distância retorna e as redes de voos se ampliam. O país registrou 35,54 milhões de chegadas de turistas estrangeiros em 2024, o que sustenta uma maior demanda de diárias em destinos urbanos e de praia e incentiva os operadores a manter estratégias de precificação focadas em rendimento durante os períodos de pico. A renovação de rotas e os serviços de maior alcance para Bangkok e Phuket melhoram a disponibilidade de assentos, enquanto a expansão mais ampla da rede da Ásia-Pacífico auxilia a recuperação do tráfego de entrada da Tailândia no médio prazo. [1]EUROCONTROL.INT eurocontrol-aviation-trends-evolution-traffic-asia-pacific.pdf. Grandes operadores citam um desempenho mais forte nos mercados de origem europeus no início de 2025, sinalizando uma demanda resiliente de longa distância em propriedades de praia voltadas para famílias, favorecidas por viajantes que buscam valor. [2]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands Esse padrão apoia uma sazonalidade equilibrada, com russos e europeus ajudando a preencher a alta temporada de inverno no Sul da Tailândia, enquanto viajantes regionais e indianos sustentam a ocupação urbana em torno de atrações comerciais e culturais. O resultado é um mix de demanda mais diversificado que mitiga a volatilidade e sustenta os planos de crescimento em rede das principais marcas que estão se expandindo por meio de contratos de gestão e acordos de franquia.

Turismo doméstico via "We Travel Together"

Os subsídios domésticos revitalizados em 2025 melhoraram o desempenho dos destinos secundários e criaram um útil amortecedor de demanda para o mercado de hospitalidade da Tailândia durante os meses de baixa temporada. A arquitetura do programa da Autoridade de Turismo da Tailândia concentra-se em subsídios de acomodação e alimentação entregues por canais digitais, ajudando cidades menores a capturar viagens incrementais e escapadas de fim de semana que elevam a ocupação e a receita de alimentos e bebidas. A política se alinha a um padrão mais amplo de normalização das viagens domésticas ao longo de 2024 e 2025, à medida que a mobilidade e a confiança das famílias se recuperam, com o design do programa incentivando a descoberta de províncias menos visitadas. A promoção coordenada com companhias aéreas regionais e transporte interurbano pode elevar os roteiros de múltiplas cidades e reduzir as fricções para circuitos domésticos mais longos, reforçando os efeitos de rede. O impacto é mais pronunciado para propriedades independentes de médio porte que combinam quartos com créditos de alimentação e experiências locais adaptadas para viajantes tailandeses. Ao distribuir a demanda além de alguns centros, os subsídios também permitem uma base de receita mais duradoura que pode suavizar as oscilações sazonais para hotéis menores que dependem do mercado doméstico.

Inflação da Diária Média de Luxo superando o Índice de Preços ao Consumidor

A força dos preços no segmento superior remodelou a composição da receita no mercado de hospitalidade da Tailândia, com a expansão da Diária Média (ADR) avançando à frente da inflação geral e ampliando o prêmio sobre as tarifas do segmento médio. Operadores com ativos de luxo urbanos e de resort relatam rendimentos de quartos mais elevados, auxiliados por segmentos de alto gasto e demanda impulsionada por eventos, com um dos principais proprietários-operadores citando uma Diária Média (ADR) de portfólio de 2024 de USD 167,8 por noite e RevPAR de USD 120,0 com 72% de ocupação. [3]ASSETWORLDCORP-TH.COM AWC Announces Record-Breaking 2024 Performance with Remarkable Growth, Doubling Assets in Five Years, Targeting Another Doubling in the Next Five with the Vision of "Building a Better Future" | Asset World Corporation. Projetos de reposicionamento de luxo visaram um aumento triplo da ADR por meio da elevação de marca e renovação de ativos, ancorados por parcerias com marcas globais que comandam prêmios de tarifa. O contexto econômico mais amplo mostra preços ao consumidor crescendo modestamente em 2024, um cenário favorável para ganhos de receita de hospitalidade impulsionados por tarifas. Os resorts de frente marítima em Phuket e outros nós costeiros também se beneficiam de uma oferta premium restrita em relação à demanda na alta temporada, reforçando o poder de precificação no topo do mercado. Essa estrutura de tarifas apoia a resiliência das margens em propriedades com receita robusta de alimentos e bebidas, instalações para eventos e serviços premium que escalam bem com hóspedes de maior gasto.

Transações aceleradas de hotel-REIT

O mercado de hospitalidade da Tailândia está se beneficiando da reciclagem de capital liderada por REITs, que libera os operadores para expandir por meio de contratos de gestão enquanto os proprietários garantem fluxos de caixa de aluguel estáveis. Um operador proeminente protocolou em meados de 2025 o pedido para estabelecer um REIT de hospitalidade com direito de arrendamento que inclui quatro hotéis de alto desempenho, reforçando o argumento para a expansão de ativos leves baseada em expertise de gestão de marca. [4]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands/. O arcabouço de REIT da Tailândia exige um investimento inicial mínimo de USD 14,3 milhões em imóveis e determina a distribuição de pelo menos 90% dos lucros líquidos para se qualificar para a isenção do imposto de renda corporativo, enquanto as regras de arrendamento e alavancagem ajudam a equilibrar as proteções aos investidores com a flexibilidade operacional. O mix de políticas catalisou transações de portfólio em que as empresas operadoras retêm contratos de gestão e marcas enquanto alienam imóveis a investidores que buscam estabilidade de renda. Os principais operadores tailandeses também estão aumentando a participação de hotéis gerenciados em seus portfólios, o que reduz a intensidade de capital e acelera a entrada em novos mercados. Essa evolução melhora os retornos sobre o capital investido e cria um espaço mais contestável para a competição baseada em marcas em cidades secundárias e corredores de resort emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de mão de obra qualificada e inflação salarial | -1.5% | Nacional, maior nas grandes metrópoles | Curto prazo (≤ 2 anos) |

| Tarifas de serviços públicos elevadas comprimindo margens | -0.9% | Nacional, especialmente independentes | Médio prazo (2-4 anos) |

| Excesso de oferta de aluguel de curto prazo pressionando o RevPAR | -1.1% | Bangkok, Phuket, Chiang Mai emergente, Pattaya | Médio prazo (2-4 anos) |

| Alta dependência de chegadas chinesas | -0.7% | Bangkok, Sul da Tailândia, Norte da Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de mão de obra qualificada e inflação salarial

Um mercado de trabalho apertado continua a restringir os níveis de serviço e a sobrecarregar os orçamentos de folha de pagamento dos operadores em todo o mercado de hospitalidade da Tailândia. Os índices salariais do setor apontam para uma pressão ascendente sustentada em acomodação e serviços de alimentação durante 2025, elevando os custos unitários em um período de demanda ainda em normalização. Evidências internacionais sobre concentração salarial confirmam que os trabalhadores de hotéis e restaurantes em economias de renda média-alta permanecem agrupados nos quintis de renda mais baixos, o que complica o recrutamento para funções que exigem habilidades especializadas e incentiva a migração para fora do setor. Os operadores respondem redesenhando processos para lidar com equipes mais enxutas, mas essa abordagem tem limites para propriedades de serviço premium onde as expectativas dos hóspedes permanecem elevadas. A pressão é mais pronunciada em hotéis urbanos que dependem de um maior fluxo diário de equipes de recepção, governança e serviços de alimentação. Para os grupos hoteleiros tailandeses listados, as narrativas de margem em 2025 apontam para maiores índices de custo de quarto e menores margens de lucro bruto nos casos em que os ganhos de tarifa não compensaram totalmente a inflação salarial.

Tarifas de serviços públicos elevadas comprimindo margens

As tarifas de eletricidade permanecem uma grande despesa fixa para os hotéis, que operam ininterruptamente em quartos, áreas públicas e instalações de apoio. Sob o Cronograma 5 da Autoridade de Eletricidade Provincial para usuários do tipo hoteleiro com demanda máxima média acima de 30 kW, a estrutura tarifária inclui encargos de demanda e encargos de energia por Horário de Uso que podem pesar no fluxo de caixa quando a ocupação diminui. As regras de cobrança mínima vinculadas à demanda do período anterior agravam o ônus durante os meses de baixa temporada, o que prejudica as propriedades independentes sem vantagens de escala e sistemas de gestão de energia. Os proprietários de portfólio com monitoramento centralizado e capital para retrofits de eficiência estão melhor posicionados para reduzir os quilowatts-hora por quarto ocupado. Em contrapartida, os hotéis familiares enfrentam custos iniciais elevados para retrofits, prazos de retorno mais longos e menos opções para participar de programas avançados de energia verde. Como resultado, as despesas com serviços públicos comprimem o lucro operacional bruto dos players menores e elevam o patamar de ocupação para o ponto de equilíbrio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis Independentes Dominam Enquanto as Redes Aceleram

Os hotéis independentes detinham 57,65% do mercado de hospitalidade da Tailândia por tipo em 2025. Um mercado de trabalho apertado continua a restringir os níveis de serviço e a sobrecarregar os orçamentos de folha de pagamento dos operadores em todo o mercado de hospitalidade da Tailândia. Os índices salariais do setor apontam para uma pressão ascendente sustentada em acomodação e serviços de alimentação durante 2025, elevando os custos unitários em um período de demanda ainda em normalização. Evidências internacionais sobre concentração salarial confirmam que os trabalhadores de hotéis e restaurantes em economias de renda média-alta permanecem agrupados nos quintis de renda mais baixos, o que complica o recrutamento para funções que exigem habilidades especializadas e incentiva a migração para fora do setor. Os operadores respondem redesenhando processos para lidar com equipes mais enxutas, mas essa abordagem tem limites para propriedades de serviço premium onde as expectativas dos hóspedes permanecem elevadas. A pressão é mais pronunciada em hotéis urbanos que dependem de um maior fluxo diário de equipes de recepção, governança e serviços de alimentação. Para os grupos hoteleiros tailandeses listados, as narrativas de margem em 2025 apontam para maiores índices de custo de quarto e menores margens de lucro bruto nos casos em que os ganhos de tarifa não compensaram totalmente a inflação salarial.

Por Classe de Acomodação: Luxo Cresce Rapidamente Enquanto o Médio Porte Ancora o Volume

Os empreendimentos de médio e médio-superior porte detinham 47,58% de participação em 2025, ancorando o volume para viajantes corporativos e turistas domésticos em todo o mercado de hospitalidade da Tailândia. O apelo da categoria repousa na qualidade confiável a preços moderados, o que sustenta estadias corporativas durante a semana e viagens domésticas nos fins de semana com gasto anciliar equilibrado. A maior demanda urbana e a atividade de conferências ajudam os hotéis de médio porte a utilizar espaços para reuniões e serviços de alimentos e bebidas de forma mais eficaz. Ao mesmo tempo, a classe de luxo apresenta o crescimento mais rápido, a um ritmo de 10,77%, impulsionada por segmentos internacionais premium e viajantes orientados por experiências. Os operadores que buscam o reposicionamento de luxo relatam ganhos de tarifa que superam significativamente o restante do mercado, com os principais proprietários entregando ADR de 2024 de 5.873 THB (USD 167,8) e avanço do RevPAR em todo o portfólio.

O crescimento do luxo reflete um forte gasto anciliar e a disposição de pagar por bem-estar, privacidade e experiências com design diferenciado dentro do mercado de hospitalidade da Tailândia. Os perfis de gasto dos hóspedes internacionais também apoiam o upselling em alimentação, spa e atividades que elevam a receita por hóspede além das tarifas de quarto. A disciplina de oferta em torno de verdadeiros empreendimentos cinco estrelas, padrões de construção mais elevados e limites de marca preserva o poder de precificação no topo do mercado. O reposicionamento por meio de renovações, como a conversão de marcos urbanos em bandeiras de luxo, demonstra como o investimento estratégico em capital pode triplicar a ADR alcançável quando combinado com o patrimônio de marca global e melhorias de produto. Em conjunto, o resultado é uma estrutura em camadas onde o segmento médio carrega o volume de diárias e o luxo captura um crescimento de receita desproporcional.

Por Canal de Reserva: OTAs Lideram Enquanto o Digital Direto Avança

As agências de viagens online detinham a maior participação de reservas, com 53,66% em 2025, o que ressalta seu alcance e vantagens de conversão em um mercado fragmentado. Para independentes e redes menores, as OTAs oferecem agregação de demanda, suporte em vários idiomas e capacidades de pagamento que são custosas de construir de forma independente. No entanto, o canal digital direto é o de crescimento mais rápido, com 11,66% de crescimento, à medida que os operadores hoteleiros aumentam o investimento em sites, aplicativos móveis, dados primários e fidelidade. Os grupos tailandeses que operam em hotéis e grandes redes de alimentação desenvolvem ecossistemas multiverticais que reforçam os relacionamentos diretos e as opções de resgate de recompensas. Essa mudança no mix ajuda os proprietários a reduzir o vazamento de comissões e a construir perfis de hóspedes mais ricos vinculados a negócios recorrentes e oportunidades de venda cruzada ao longo do tempo.

A evolução dos canais do mercado de hospitalidade da Tailândia também reflete a recuperação das contas corporativas, onde as tarifas negociadas ainda ancoram o volume. Os hotéis urbanos com fortes programas de MICE e corporativos se beneficiam de blocos estáveis e demanda em noites de baixa temporada que equilibra a exposição ao lazer. As atualizações tecnológicas nos sistemas de gestão de propriedades e ponto de venda reduzem os tempos de integração e ajudam os grupos a padronizar operações e análises em todas as propriedades. À medida que os canais diretos amadurecem e as propostas de fidelidade melhoram, as OTAs permanecem essenciais para a descoberta no topo do funil, enquanto as marcas priorizam a conversão em canais próprios, especialmente para hóspedes recorrentes. Ao longo da previsão, o equilíbrio implica uma participação ligeiramente maior para o digital direto dentro de um cenário de distribuição ainda liderado pelas OTAs.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

As participações regionais e os perfis de crescimento revelam um padrão equilibrado, porém distinto, em todo o mercado de hospitalidade da Tailândia, com Bangkok e as Planícies Centrais respondendo por 39,66% em 2025 e o Leste da Tailândia avançando mais rapidamente, com um CAGR de 9,68% até 2031. A capital se beneficia da recuperação das chegadas estrangeiras do país em 2024 e de uma ampla base de viagens domésticas, que juntas sustentam uma demanda estável em todo o inventário de alto padrão e médio porte. Os hotéis urbanos de alto padrão aproveitam eventos e lazer premium para aumentar as tarifas em 2026, enquanto os ativos de médio porte se apoiam em viajantes corporativos e residentes que buscam curtas pausas. A melhoria do produto em propriedades bem localizadas continua a aprimorar as capacidades de reuniões e eventos para competir por conferências regionais. O foco contínuo da cidade em parcerias de marca e renovações sustenta a integridade das tarifas no médio prazo.

O momentum do Leste da Tailândia é moldado por compromissos de infraestrutura e pipelines de desenvolvedores que aprimoram o posicionamento da região para negócios e lazer. As novas inaugurações de luxo e alto padrão em Pattaya pelas principais plataformas tailandesas ampliam o apelo da área para grupos de MICE e segmentos familiares de alto gasto. A melhoria da conectividade e as adições de capacidade aeroportuária melhoram o acesso, um elemento que se combina com a nova oferta de quartos otimizada para eventos. A partir de 2026 e além, uma participação crescente de demanda corporativa e impulsionada por eventos complementa o lazer, o que leva a temporadas de baixa mais estáveis. Os operadores da região também investem no reposicionamento de marca para capturar segmentos de ADR mais elevados.

O Sul e o Norte da Tailândia completam o panorama nacional com impulsionadores de demanda e configurações de produto distintos. Os destinos de praia do Sul capturam a demanda de longa distância durante os meses de inverno e aproveitam produtos de bem-estar e vilas para extrair ADRs mais elevadas. As cidades do Norte se beneficiam de programas domésticos que dispersam viagens pelas províncias secundárias, com roteiros culturais e experiências gastronômicas atraindo visitas recorrentes. Em todas essas regiões, o mercado de hospitalidade da Tailândia mostra uma melhoria no mix de canais à medida que grupos maiores constroem capacidade digital direta ao lado do alcance das OTAs. Essa abordagem ajuda a suavizar os picos sazonais com promoções direcionadas e campanhas de fidelidade que impulsionam os negócios recorrentes.

Cenário Competitivo

A concorrência no mercado de hospitalidade da Tailândia permanece moderada e fragmentada, com os cinco principais operadores detendo uma participação combinada de quartos próxima a 40% e uma longa cauda de propriedades independentes e de redes menores. Os grupos tailandeses de múltiplas marcas aproveitam o profundo conhecimento local, fortes ecossistemas de alimentos e bebidas e familiaridade com as políticas, o que apoia a velocidade de entrada no mercado e o controle de custos. As principais plataformas tailandesas relatam aceleração de receita e lucro em 2024 e 2025, refletindo a alavancagem operacional de maior ocupação e ADRs mais fortes em portfólios selecionados. A gestão de portfólio enfatiza renovações, elevação de marca e novas construções seletivas em corredores que mostram crescimento duradouro. Enquanto isso, as atualizações tecnológicas em sistemas de gestão de propriedades e ponto de venda reduzem os tempos de implantação e aprofundam o uso de análises em todo o patrimônio.

As redes internacionais continuam a se expandir por meio de contratos de gestão e franquias que importam escala de fidelidade, treinamento padronizado e motores de vendas globais. Os desenvolvedores tailandeses se associam a marcas globais para elevar os tetos de tarifa e atrair demanda corporativa e de lazer internacional. A reciclagem de capital está se acelerando à medida que os operadores convertem ativos próprios em REITs ou veículos parceiros, um modelo destacado por um protocolo de REIT de arrendamento em 2025 por uma das principais plataformas tailandesas para desbloquear valor enquanto retém o controle de gestão e marca. O arcabouço regulatório sob a Comissão de Valores Mobiliários e Câmbio da Tailândia apoia esse modelo com regras claras sobre tamanho mínimo de ativos e distribuições, o que atrai capital institucional em busca de rendimento. Esses movimentos coletivamente elevam a intensidade competitiva em torno do crescimento baseado em marca e ativos leves.

As iniciativas estratégicas em 2025 e 2026 incluem novas inaugurações de hotéis no Leste da Tailândia, reposicionamentos de luxo em Bangkok e expansão de ecossistemas em alimentação e varejo por grupos tailandeses diversificados. Os operadores enfatizam a sustentabilidade e a certificação em todos os portfólios para se alinhar com os critérios de ESG das viagens corporativas, com um dos principais operadores tailandeses relatando certificação completa em todos os hotéis até 2025. Os grupos maiores também registram forte momentum financeiro e programas de retorno aos acionistas no final de 2025, sinalizando confiança para o próximo ciclo de investimentos. No geral, a vantagem competitiva do mercado de hospitalidade da Tailândia se inclina para os players que combinam sistemas de marca, agilidade de capital, adoção de tecnologia e alinhamento de ESG para defender as tarifas e impulsionar estadias de maior valor.

Líderes do Setor de Hospitalidade da Tailândia

Minor International (MINT)

Accor Group

Marriott International

Centara Hotels & Resorts

Dusit Thani PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Minor International expandiu seu programa de recompra de ações para USD 142,9 milhões após um forte desempenho em múltiplos segmentos ao longo de 2025, conforme divulgado nas comunicações aos investidores.

- Julho de 2025: A ONYX Hospitality Group protocolou documentos junto à Comissão de Valores Mobiliários e Câmbio da Tailândia para estabelecer o ONYXRT, um REIT de hospitalidade com direito de arrendamento composto por quatro hotéis de alto desempenho, permitindo a expansão de ativos leves enquanto preserva o controle de marca e gestão.

- Março de 2025: A Asset World Corporation concluiu a aquisição da empresa proprietária do Swissotel Bangkok Ratchada e de uma grande torre de escritórios e anunciou um plano de redesenvolvimento de USD 248,6 milhões sob uma marca global de luxo, com operações previstas para 2028.

- Janeiro de 2025: A Asset World Corporation inaugurou o Meliá Pattaya Hotel como parte de um programa de investimento plurianual, reforçando o posicionamento de alto padrão e MICE do Leste da Tailândia com nova capacidade de marca.

Escopo do Relatório do Mercado de Hospitalidade da Tailândia

Hospitalidade refere-se à dinâmica entre um anfitrião e um hóspede, na qual o anfitrião demonstra boa vontade ao receber e entreter hóspedes, visitantes ou mesmo estranhos. O relatório cobre uma análise completa do histórico do setor de hospitalidade da Tailândia, incluindo uma avaliação das associações do setor, a economia geral, as tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

O Relatório do Mercado de Hospitalidade da Tailândia é Segmentado por Tipo (Hotéis de Rede, Hotéis Independentes), por Classe de Acomodação (Luxo, Médio e Médio-Superior, Econômico e Básico, Apartamentos com Serviços), por Canal de Reserva (Digital Direto, OTAs, Corporativo/MICE, Agentes Atacadistas e Tradicionais) e Geografia (Bangkok e Planícies Centrais, Norte da Tailândia, Nordeste da Tailândia, Leste da Tailândia, Sul da Tailândia).

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Básico |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Agentes Atacadistas e Tradicionais |

| Bangkok e Planícies Centrais |

| Norte da Tailândia |

| Nordeste da Tailândia |

| Leste da Tailândia |

| Sul da Tailândia |

| Por Tipo (Valor) | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação (Valor) | Luxo |

| Médio e Médio-Superior | |

| Econômico e Básico | |

| Apartamentos com Serviços | |

| Por Canal de Reserva (Valor) | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Região Geográfica (Valor) | Bangkok e Planícies Centrais |

| Norte da Tailândia | |

| Nordeste da Tailândia | |

| Leste da Tailândia | |

| Sul da Tailândia |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva do mercado de hospitalidade da Tailândia até 2031?

O tamanho do mercado de hospitalidade da Tailândia cresce de USD 24,53 bilhões em 2026 para USD 36,26 bilhões até 2031, a um CAGR de 8,13%, sustentado por mercados de origem diversificados, força das tarifas de luxo e expansão de ativos leves.

Quais segmentos lideram o crescimento na Tailândia entre 2026 e 2031?

As acomodações de luxo e os hotéis operados por redes registram o crescimento mais rápido, enquanto os empreendimentos de médio e médio-superior porte e os hotéis independentes ancoram o volume e a participação de diárias.

Como está evoluindo a distribuição de reservas na Tailândia?

As agências de viagens online permanecem o maior canal, e as reservas digitais diretas são as de crescimento mais rápido à medida que os operadores investem em fidelidade, gestão de relacionamento com o cliente e conversão em sites para reduzir os custos de comissão.

Quais regiões são mais importantes para o desempenho?

Bangkok e as Planícies Centrais detêm a maior participação, enquanto o Leste da Tailândia registra o crescimento mais rápido à medida que a conectividade e os pipelines de projetos amadurecem em torno de Pattaya e províncias próximas.

Quais são os principais riscos para uma recuperação tranquila?

A escassez de mão de obra, as tarifas de eletricidade, a concorrência do aluguel de curto prazo e a volatilidade contínua nas chegadas chinesas permanecem riscos-chave, embora os mercados de origem diversificados ajudem a amortecer as oscilações.

Como os operadores tailandeses estão financiando a expansão?

Muitos estão reciclando capital por meio de REITs e expandindo portfólios de ativos leves com contratos de gestão, permitindo uma escalada mais rápida com menor intensidade de balanço patrimonial.

Página atualizada pela última vez em: