Tamanho e Participação do Mercado de Hospitalidade da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

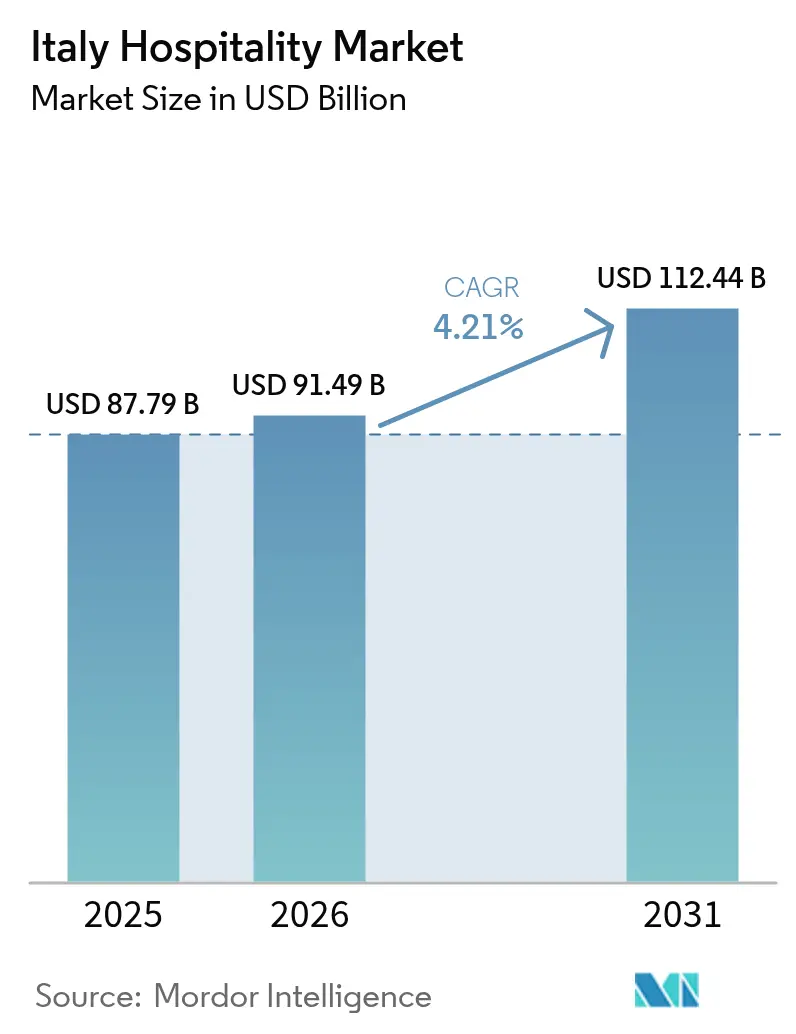

| Tamanho do mercado no ano base (2025) | 87.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 91.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

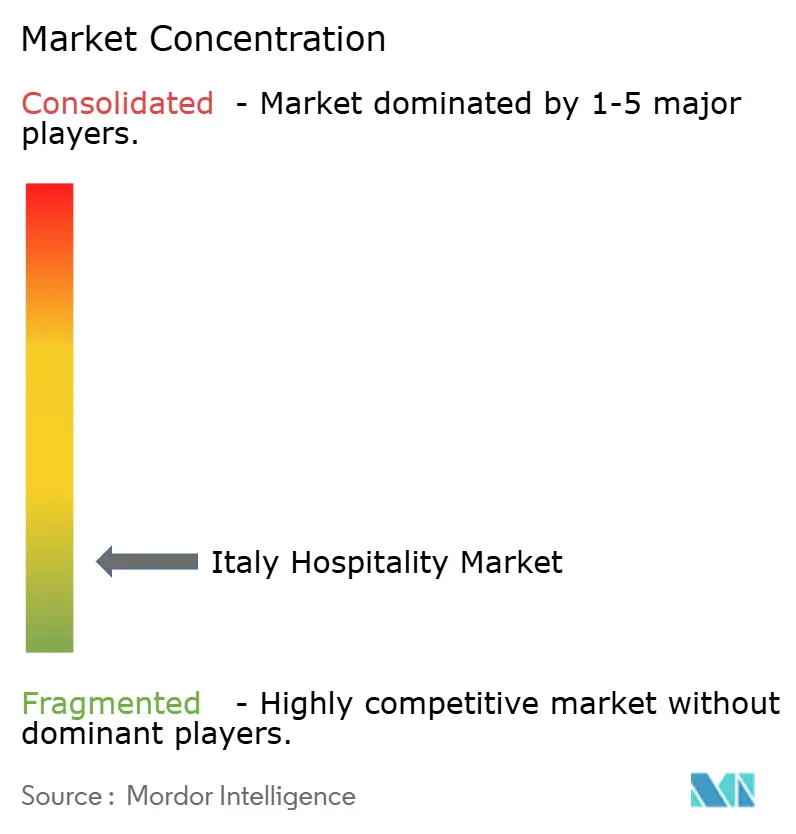

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade da Itália pela Mordor Intelligence

O tamanho do Mercado de Hospitalidade da Itália em 2026 é estimado em USD 91,49 bilhões, crescendo a partir do valor de 2025 de USD 87,79 bilhões com projeções para 2031 mostrando USD 112,44 bilhões, crescendo a uma CAGR de 4,21% ao longo de 2026-2031.

O impulso da demanda decorre de três fatores interligados: o turismo patrimonial vinculado ao Jubileu de Roma 2025, os fluxos de visitantes projetados para as Olimpíadas de Inverno de Milão–Cortina 2026 e a expansão contínua da oferta hoteleira de marcas que profissionaliza um cenário altamente fragmentado. Créditos fiscais de grande escala no âmbito do programa Superbonus Turismo aceleram a requalificação de ativos, oferecendo aos operadores independentes um caminho para melhorias de eficiência energética que se protegem contra a volatilidade dos custos de utilidades[1]DLAPiper, "Incentivos Fiscais para Empresas no Setor de Turismo," dlapiper.com. . Enquanto isso, a distribuição digital reformula a aquisição de clientes; os canais diretos ainda geram metade de toda a receita de quartos, porém as agências de viagens on-line (OTAs) estão se expandindo a uma CAGR de 9,81%, à medida que os viajantes preferem pesquisa por dispositivos móveis, comparação instantânea de preços e reservas sem fricção[2]HOTREC, "Estudo de Distribuição Hoteleira 2024," hotrec.eu. . A escassez de mão de obra continua sendo uma preocupação urgente: as vagas não preenchidas no setor de hospitalidade triplicaram entre 2019 e 2024, elevando a folha de pagamento acima de 33% da receita em muitas propriedades nos centros das cidades. Por fim, o relatório obrigatório de ESG sob o Decreto Legislativo 125/2024 obriga os hotéis, especialmente os edifícios históricos, a investir em medição, energia renovável e divulgações transparentes que acrescentam custos no curto prazo, mas desbloqueiam oportunidades de financiamento verde.

Principais Conclusões do Relatório

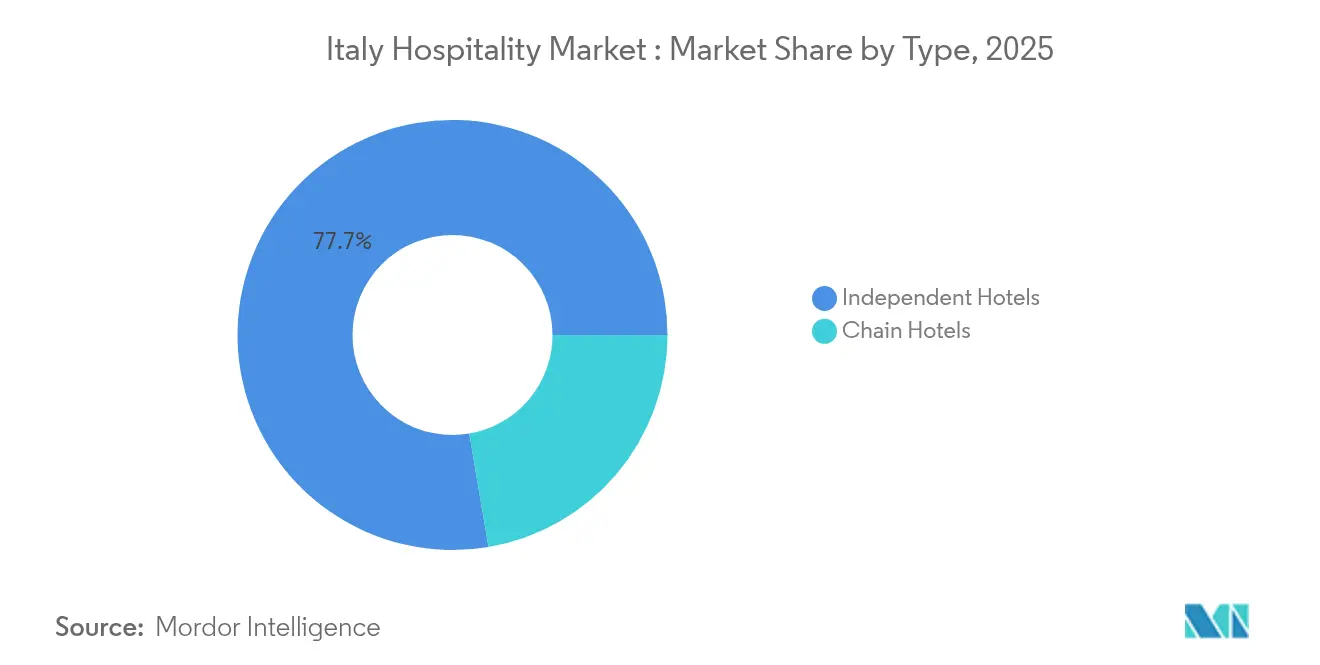

- Por tipo, os hotéis independentes detinham 77,68% da participação do mercado de hospitalidade da Itália em 2025, enquanto os hotéis de rede avançam a um CAGR de 7,14% até 2031.

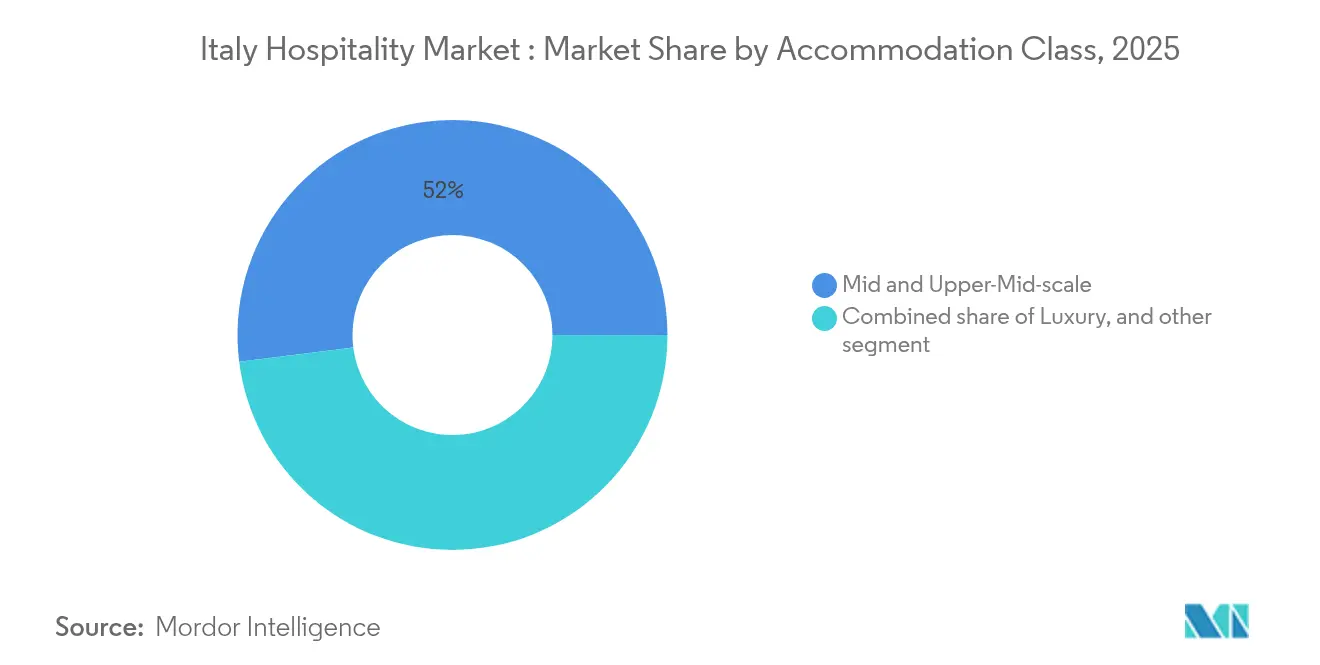

- Por classe de acomodação, o segmento médio e médio-superior liderou com 51,98% da participação do mercado de hospitalidade da Itália em 2025; as propriedades de luxo estão projetadas para expandir a um CAGR de 8,98% até 2031.

- Por canal de reserva, as reservas diretas capturaram 49,88% da participação do mercado de hospitalidade da Itália em 2025, enquanto as OTAs digitais crescem a um CAGR de 9,73% até 2031.

- Por geografia, o Noroeste da Itália comandou 26,14% da participação do setor de hospitalidade da Itália em 2025; a região das Ilhas está projetada para crescer a um CAGR de 6,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do turismo de luxo decorrente do Jubileu 2025 e das Olimpíadas de Inverno 2026 | +1.2% | Centro da Itália e Lombardia, com transbordamento para as principais cidades de arte | Curto prazo (≤ 2 anos) |

| Penetração de redes internacionais ≥22% dos quartos até 2028 | +0.8% | Noroeste e Centro da Itália, expandindo-se para cidades secundárias | Médio prazo (2-4 anos) |

| Comportamento de reserva com prioridade digital (84% de vendas on-line até 2029) | +0.7% | Em todo o país, adoção antecipada em Roma, Milão, Florença e Veneza | Médio prazo (2-4 anos) |

| Créditos fiscais para requalificação pelo Superbonus Turismo | +0.5% | Em todo o país, maior adesão nas regiões Norte e Centro | Curto prazo (≤ 2 anos) |

| Restrições a aluguel de curta duração que deslocam a demanda para apartamentos com serviços | +0.4% | Centros históricos das cidades e áreas da UNESCO | Curto prazo (≤ 2 anos) |

| Melhorias em aeroportos secundários e ferrovia de alta velocidade | +0.3% | Sul da Itália e destinos rurais emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do turismo de luxo receptivo vinculado ao Jubileu 2025 e às Olimpíadas de Inverno 2026

O duplo destaque do Jubileu de Roma 2025 e dos Jogos de Milão-Cortina eleva a demanda premium muito além dos meses dos eventos. A Itália recebeu 64,5 milhões de chegadas em 2024, e apenas os hotéis de luxo geraram EUR 9 bilhões (USD 9,9 bilhões) ou 16,82% da receita total do setor, crescendo 9,23% em relação ao ano anterior[3]ANSA, "Turismo em Hotéis de Luxo," ansa.it. . As diárias médias atingiram EUR 840 (USD 924) em Roma e EUR 910 (USD 1.001) em Milão, sinalizando um poder substancial de precificação em relação às capitais europeias concorrentes. Visitantes de alto poder aquisitivo da Alemanha, dos Estados Unidos e do Reino Unido contribuíram com mais de 65% das diárias em hotéis cinco estrelas, reforçando a reputação da Itália pelo turismo experiencial ancorado em cultura e gastronomia. O posicionamento de alto padrão se estende a destinos secundários como Lago de Como, Taormina e Bolonha, onde a conversão de vilas históricas em formatos de boutique de luxo atrai hóspedes exigentes. Como os ativos de luxo operam com menor ocupação de equilíbrio, os operadores podem investir em instalações de bem-estar e experiências locais selecionadas que fidelizam as visitas recorrentes. O persistente prêmio de preços sinaliza potencial de valorização sustentável mesmo após o holofote internacional se deslocar para outros destinos.

Rápida penetração de redes internacionais de hotéis

A oferta de marcas ultrapassou o limiar nacional de 20% em 2024, o dobro da taxa de penetração registrada uma década antes. Atualmente, aproximadamente 155 marcas internacionais operam na Itália, um crescimento de 100% desde 2015, evidenciando o apetite dos investidores por ativos de fluxo de caixa estável respaldados por sistemas globais de reservas. Os projetos de conversão, em vez de novas construções, dominam os portfólios; 73,40% das aberturas planejadas até 2026 envolvem a atualização de propriedades familiares para formatos de marca flexível ou franquia, limitando obstáculos de zoneamento enquanto elevam os padrões de serviço. Somente a Marriott International tem 20 projetos italianos anunciados, com forte peso para bandeiras de serviço completo e luxo voltadas para destinos urbanos estratégicos. O crescimento acelerado das redes introduz ferramentas profissionais de gestão de receitas, acesso a programas de fidelidade e protocolos unificados de ESG que aumentam o valor dos ativos. Os proprietários independentes veem cada vez mais a afiliação a marcas como uma proteção contra choques de mercado, explicando a trajetória ascendente em direção a 22% de penetração de quartos até 2028.

Comportamento de reserva com prioridade digital

As reservas digitais já correspondem a 50,33% do tamanho do mercado de hospitalidade da Itália, e as OTAs estão se expandindo a uma CAGR de 9,81%, no caminho para 84% de penetração de mercado em quatro anos. A Booking.com controla 71% da receita de OTAs, enquanto a Expedia detém cerca de 15%, criando uma dominância de duas plataformas que comprime as margens dos hotéis menores. A Lei de Mercados Digitais da União Europeia nivela o campo de jogo ao proibir cláusulas de paridade de preços e exigir transparência de dados, permitindo que os hoteleiros experimentem ofertas exclusivas por canal e benefícios de fidelidade. Investimentos em sistemas de gestão de propriedades baseados em nuvem, mecanismos de reserva direta e ferramentas de upsell se aceleram, especialmente entre os independentes de médio porte que buscam reduzir o vazamento de comissões. Para os viajantes, a pesquisa com foco em dispositivos móveis e o conteúdo personalizado impulsionam a conversão; 65% dos hóspedes domésticos e 78% dos visitantes de longa distância realizam pelo menos uma tarefa de planejamento de viagem por smartphone. Os hotéis que convertem o tráfego da web em reservas por canais próprios realizam um aumento de EBITDA de até 12 pontos percentuais em comparação com os concorrentes dependentes de OTAs.

Incentivos fiscais para requalificação de hotéis

O programa Superbonus Turismo da Itália reembolsa até 80% dos custos elegíveis de renovação, enquanto a subvenção IFIT acrescenta um potencial de EUR 100.000 (USD 110.000) por projeto para digitalização e melhorias de eficiência energética. O fundo rotativo complementar FRI-Tur desembolsa EUR 780 milhões (USD 852,5 milhões), apoiando tickets de investimento entre USD 546.500 e USD 10,93 milhões, e prioriza projetos que integrem energia renovável ou melhorias de segurança sísmica. Os hotéis familiares de médio porte, tradicionalmente com restrições de capital, agora fecham lacunas de financiamento sem diluição de patrimônio. Os primeiros adotantes relatam reduções de 15-20% nas despesas anuais com serviços públicos após a instalação de resfriadores de alta eficiência e painéis fotovoltaicos. Como a legislação exige que os ativos financiados por subvenções mantenham o uso hoteleiro por pelo menos cinco anos, o programa estabiliza a oferta mesmo que as condições de mercado flutuem. A onda de requalificação também impulsiona a conformidade da Itália com o Plano Nacional Integrado de Energia e Clima, avançando em direção a uma meta de redução de emissões de 43,7% até 2030.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos e inflação salarial | −1.1% | Em todo o país, aguda nos centros do Centro-Norte | Curto prazo (≤ 2 anos) |

| Aumento dos custos de energia e despesas com conformidade de ESG | −0.8% | Em todo o país, mais pesado sobre os independentes | Médio prazo (2-4 anos) |

| Infraestrutura envelhecida e reinvestimento limitado | −0.6% | Predominantemente no Sul da Itália e áreas rurais | Médio prazo (2-4 anos) |

| Obstáculos burocráticos e processos lentos de licenciamento | −0.4% | Em todo o país, especialmente impactando pequenos operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos e inflação salarial

Apesar de um recorde de 1,5 milhão de funcionários no setor de hospitalidade em 2024, a Itália registrou 604.000 vagas de difícil preenchimento, o triplo do déficit registrado em 2019. As taxas de vagas excedem 30% para chefs e confeiteiros, forçando muitos hotéis a limitar o inventário de quartos durante os meses de pico do verão. A crescente concorrência por profissionais bilíngues de atendimento ao cliente e analistas de gestão de receitas eleva os salários mensais médios 14% acima dos níveis pré-pandêmicos, elevando o custo de mão de obra para mais de um terço da receita total. Os trabalhadores mais jovens citam a instabilidade sazonal e o crescimento profissional limitado como principais fatores de dissuasão; 40% dos profissionais de hospitalidade desempregados pretendem sair permanentemente do setor. [4].MDPI, "Trabalhadores que Abandonam o Setor de Hospitalidade," mdpi.com. Os empregadores respondem com bônus de contratação, moradia subsidiada e parcerias com faculdades técnicas, mas soluções em escala permanecem difíceis de alcançar. A exposição de longo prazo inclui risco reputacional: deficiências no serviço corroem as avaliações que influenciam fortemente os viajantes digitalmente experientes. A menos que o pipeline de talentos se fortaleça, a capacidade pode ficar aquém da demanda, diluindo o crescimento no mercado de hospitalidade da Itália.

Aumento dos custos de energia e despesas com conformidade de ESG

A volatilidade dos preços do gás natural e os rígidos mandatos de sustentabilidade comprimem as margens, especialmente para propriedades isoladas que carecem de programas de hedging. Sob a Diretiva de Relatório de Sustentabilidade Corporativa, os grandes grupos hoteleiros devem divulgar declarações de ESG auditadas a partir do exercício fiscal de 2026, impulsionando o investimento em tecnologia de medição e auditoria de terceiros. Os edifícios históricos enfrentam complexidade adicional: a preservação de fachadas limita as opções de isolamento, enquanto as janelas geralmente exigem retrofits personalizados com preços 25% mais altos do que as esquadrias para o mercado de massa. O acesso ao financiamento verde está melhorando; vários bancos oferecem taxas com desconto para projetos que alcancem pelo menos 30% de redução no consumo de energia, mas os operadores menores têm dificuldade em atender aos requisitos de garantia. Sem melhorias, alguns ativos correm o risco de perda de demanda de compradores de viagens corporativas cujas políticas excluem hotéis não certificados. A pressão combinada das contas de utilidades e dos gastos com conformidade subtrai um estimado de 0,8 ponto percentual da CAGR prevista, ressaltando a necessidade de ganhos de eficiência em todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As propriedades independentes mantêm vantagem de escala enquanto as redes profissionalizam as operações

Os hotéis independentes detinham 77,68% da participação do mercado de hospitalidade da Itália em 2025, preservando a dominância numérica apesar da expansão constante das redes a uma CAGR de 7,14%. Os ativos gerenciados por famílias prosperam na narrativa local, na autenticidade culinária e na interação flexível com os hóspedes, que os visitantes recorrentes valorizam. No entanto, a base fragmentada de proprietários enfrenta expectativas crescentes dos hóspedes por serviço omnicanal e benefícios unificados de fidelidade. Os portfólios de conversão revelam que 67% das próximas aberturas de marcas envolvem a aquisição de estruturas independentes existentes, sinalizando o apetite dos proprietários por acordos de franquia ou marca flexível que preservam o caráter arquitetônico. As redes aproveitam compras centralizadas, orçamentos robustos de marketing digital e software avançado de gestão de receitas, garantindo prêmios de RevPAR de 10-12% sobre concorrentes comparáveis sem marca. Embora o espírito independente permaneça uma marca registrada do mercado de hospitalidade da Itália, ele é cada vez mais complementado por alianças seletivas de marcas que unem autenticidade com alcance global.

Por Classe de Acomodação: O segmento médio lidera a receita, enquanto o luxo acelera a criação de valor

Os estabelecimentos médios e médio-superiores representaram 51,98% da receita agregada em 2025, capitalizando em viajantes de lazer que buscam conforto, mas permanecem sensíveis ao preço. Essas propriedades geralmente operam em estruturas históricas reformadas que equilibram charme e comodidades modernas, atraindo tanto famílias domésticas quanto grupos de turismo internacional. O luxo, embora menor em volume absoluto, é o segmento de maior crescimento com uma CAGR de 8,98%, impulsionado pela demanda de indivíduos de patrimônio líquido ultra-elevado por andares exclusivos de suítes, anexos de vilas privadas e roteiros culturais selecionados. O tamanho do mercado de hospitalidade da Itália para propriedades de luxo superou EUR 9 bilhões (USD 9,9 bilhões) no ano passado, e os dados de transações mostram que os investidores alocam 45% do volume de negócios para ativos cinco estrelas devido às suas margens resilientes. Os hotéis econômicos e de orçamento mantêm relevância para os segmentos orientados por preço, mas os custos operacionais crescentes desafiam a rentabilidade, a menos que compensados por fluxos de receita ancilares, como espaços de coworking ou quiosques de alimentos e bebidas de autoatendimento. Os apartamentos com serviços, impulsionados pela regulamentação mais rígida dos aluguéis informais, registram crescimento de dois dígitos e atraem viajantes corporativos de longa estadia que necessitam de kitchenettes e check-in flexível.

Por Canal de Reserva: A dominância direta se corrói à medida que as OTAs consolidam poder

Os canais de reserva direta capturaram 49,88% da participação do mercado de hospitalidade da Itália em 2025, um testemunho dos padrões de visitas recorrentes em destinos de cidades de arte. Ainda assim, a trajetória de CAGR de 9,73% das OTAs indica uma mudança de poder que comprime as tarifas líquidas para os operadores incapazes de migrar para precificação dinâmica. O tamanho do mercado de hospitalidade da Itália atribuível às vendas de OTAs está previsto para superar USD 50 bilhões até 2030, à medida que a confiança do consumidor em avaliações geradas por usuários, roteiros agrupados e opções de "pague depois" se aprofunda. Os canais corporativos/MICE sustentam a ocupação durante as temporadas intermediárias, especialmente no distrito de convenções de Milão, onde grandes blocos de quartos ainda são contratados por empresas globais de gestão de viagens. Os atacadistas e agentes tradicionais mantêm relevância de nicho para passeios complexos de várias cidades que incluem passes de trem e ingressos para museus. Os hotéis que implantam plataformas de dados de clientes e aplicativos de fidelidade direcionam os hóspedes de volta aos canais próprios, economizando despesas com comissões que podem ultrapassar EUR 30 (USD 33) por noite.

Análise Geográfica

O Noroeste da Itália lidera o mercado de hospitalidade do país em 2025 com uma participação de 26,14%, apoiado pela forte demanda por resorts alpinos e destinos urbanos estratégicos como Milão e Turim. Os preparativos para as Olimpíadas de Inverno estão canalizando EUR 30 milhões (USD 32,79 milhões) para a modernização da hospedagem e o aprimoramento dos sistemas de mobilidade inteligente para acomodar visitantes internacionais. O Centro da Itália segue com uma participação de 25,00%, ancorado pelo apelo atemporal dos marcos culturais de Roma e pelo turismo premium de vinhos da Toscana. Juntas, essas regiões criam uma mistura equilibrada de demanda de negócios, lazer e patrimônio histórico que mantém os níveis de ocupação elevados. O investimento em infraestrutura de transportes reforça ainda mais sua vantagem competitiva nos segmentos de visitantes domésticos e estrangeiros.

O Nordeste da Itália, com Veneza como seu principal destino, se beneficia das regulamentações de tráfego de navios de cruzeiro que deslocaram a demanda para pernoites em hotéis. O tempo médio de estadia aumentou para mais de 2,4 noites, sustentando o crescimento constante da receita dos hoteleiros. Cidades secundárias como Verona e Trieste também estão registrando aumento no tráfego receptivo devido a festivais culturais e fluxos de turismo transfronteiriço. O Sul da Itália, ainda subpenetrado, está ganhando impulso com a expansão dos enlaces ferroviários de alta velocidade. O tempo de viagem entre Bari e Nápoles foi reduzido para menos de duas horas, melhorando a acessibilidade e estimulando o turismo de curta duração.

As Ilhas da Sicília e da Sardenha representam o subsegmento de crescimento mais rápido, projetado para se expandir a uma CAGR de 6,90% entre 2026 e 2031. A oferta limitada de quartos de alto padrão e a chegada de marcas internacionais de renome, incluindo um futuro resort W Hotels em Poltu Quatu, devem impulsionar os prêmios de tarifa. A melhor conectividade aérea, como a reforma do aeroporto de Salerno-Costa d'Amalfi, está abrindo novas rotas mediterrâneas para viajantes regionais e de longa distância. Essas melhorias permitem roteiros mais integrados que combinam retiros costeiros, exploração cultural e experiências rurais. Como resultado, as Ilhas estão posicionadas para capturar uma participação de crescimento desproporcional e elevar as perspectivas do mercado de hospitalidade da Itália.

Cenário Competitivo

O mercado de hospitalidade da Itália é caracterizado pela alta fragmentação, com as principais redes hoteleiras internacionais detendo apenas uma participação modesta do inventário total de quartos. Isso resulta em uma baixa concentração de mercado, sinalizando amplas oportunidades para consolidação e parcerias estratégicas. Um número crescente de hotéis familiares e independentes está explorando colaborações com empresas de gestão profissional para melhorar a competitividade. Embora o cenário fragmentado tenha historicamente favorecido os operadores locais, ele os expõe cada vez mais a desvantagens em áreas como alcance de distribuição global, gestão avançada de receitas e eficiência operacional. Para capitalizar essa dinâmica, as redes hoteleiras globais estão priorizando a conversão de propriedades independentes existentes, oferecendo os benefícios da marca internacional enquanto preservam o caráter local.

Estrategicamente, os operadores internacionais estão concentrando seus esforços nos segmentos de luxo e alto padrão, onde o forte valor da marca sustenta taxas de gestão mais elevadas e investimentos de capital. Em contraste, as redes domésticas aproveitam seu profundo conhecimento dos mercados locais e posicionamento orientado pelo patrimônio para competir nas categorias de boutique e resort. O papel da tecnologia está se tornando central para a competição, com os independentes investindo em ferramentas como sistemas de otimização de receitas, plataformas de CRM e marketing digital para reduzir a diferença de desempenho em relação às redes maiores. Essas inovações são fundamentais para aprimorar a experiência do hóspede, impulsionar reservas diretas e manter a integridade das tarifas. O impulso em direção à transformação digital está reformulando como os hotéis operam e se relacionam com viajantes domésticos e internacionais.

Oportunidades de crescimento em espaços inexplorados estão surgindo em cidades secundárias e destinos de luxo subdesenvolvidos onde as marcas internacionais permanecem sub-representadas. Além disso, o segmento de apartamentos com serviços está registrando aumento da demanda devido a regulamentações mais rígidas sobre aluguéis de curta duração, direcionando os viajantes para acomodações gerenciadas profissionalmente. O cenário regulatório em evolução da Itália, incluindo a implementação da Lei de Mercados Digitais e da Diretiva de Relatório de Sustentabilidade Corporativa, está ajudando a nivelar o campo de jogo para os operadores independentes. Essas mudanças incentivam maior transparência, sustentabilidade e equidade competitiva em todo o setor. À medida que a consolidação se acelera e a adoção de tecnologia aumenta, o mercado de hospitalidade da Itália está entrando em uma nova fase marcada pela modernização, alinhamento estratégico e inovação entre segmentos.

Líderes do Setor de Hospitalidade da Itália

Marriott International

Accor SA

Best Western Hotels & Resorts

NH Hotel Group

Hilton Worldwide

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Gruppo UNA apresentou um projeto de arranha-céu com 176 quartos próximo ao centro de convenções de Milão, com abertura prevista para meados de 2026.

- Abril de 2025: Starhotels SpA adquiriu o Hermitage Hotel & Resort em Forte dei Marmi, marcando sua primeira entrada no segmento de resorts com 59 quartos e extensas áreas verdes.

- Março de 2025: A Castello SGR adquiriu o Grand Hotel Poltu Quatu na Sardenha por EUR 70 milhões (USD 76,5 milhões), planejando a requalificação sob a bandeira W Hotels da Marriott International.

- Janeiro de 2025: A EY Itália informou que as transações hoteleiras atingiram EUR 2,1 bilhões (USD 2,31 bilhões), um salto anual de 30%, com ativos cinco estrelas capturando 45% do volume.

Escopo do Relatório do Mercado de Hospitalidade da Itália

O setor de hospitalidade abrange vários serviços, incluindo hospedagem, alimentos e bebidas, gestão de eventos, parques temáticos e viagens. Também inclui múltiplos estabelecimentos, como hotéis, agências de turismo, restaurantes e bares. Uma análise completa do setor de hospitalidade na Itália inclui uma avaliação das associações do setor, a economia geral e as tendências emergentes do mercado por segmento. Mudanças significativas na dinâmica do mercado e na visão geral do mercado também são abordadas no relatório.

O setor de hospitalidade na Itália é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é dividido em apartamentos com serviços, hotéis econômicos e de orçamento, hotéis de médio e médio-superior porte, e hotéis de luxo. O relatório oferece tamanhos de mercado e previsões em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Médio-Superior |

| Econômico e Orçamento |

| Apartamentos com Serviços |

| Direto |

| OTAs Digitais |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Noroeste da Itália |

| Nordeste da Itália |

| Centro da Itália |

| Sul da Itália |

| Ilhas |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Médio-Superior | |

| Econômico e Orçamento | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Direto |

| OTAs Digitais | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Noroeste da Itália |

| Nordeste da Itália | |

| Centro da Itália | |

| Sul da Itália | |

| Ilhas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade da Itália em 2026?

O tamanho do mercado de hospitalidade da Itália é de USD 91,49 bilhões em 2026 e está previsto para crescer a uma CAGR de 4,21% até 2031.

Qual região lidera atualmente em receita?

O Noroeste da Itália captura 26,14% da receita nacional em 2025, apoiado pela demanda corporativa de Milão e pelo apelo de luxo do Lago de Como.

Qual segmento está se expandindo mais rapidamente?

Os hotéis de luxo exibem o maior crescimento com uma CAGR de 8,98%, impulsionado pela demanda premium vinculada ao Jubileu 2025 e às Olimpíadas de Inverno.

Como os hábitos de reserva estão mudando?

As OTAs digitais estão crescendo a uma CAGR de 9,73% e estão no caminho de controlar 84,00% da receita hoteleira até 2030, à medida que os viajantes preferem plataformas móveis ricas em comparações.

Por que as redes hoteleiras internacionais estão se acelerando na Itália?

Os proprietários buscam afiliação de marca para distribuição global e gestão profissional, impulsionando a penetração das redes em direção a 22,00% dos quartos até 2029.

Qual política ajuda os hotéis a financiar renovações?

O programa Superbonus Turismo oferece até 80% em créditos fiscais e subvenções complementares para eficiência energética, segurança sísmica e melhorias digitais.

Página atualizada pela última vez em: