Tamanho e Participação do Mercado de Hospitalidade do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

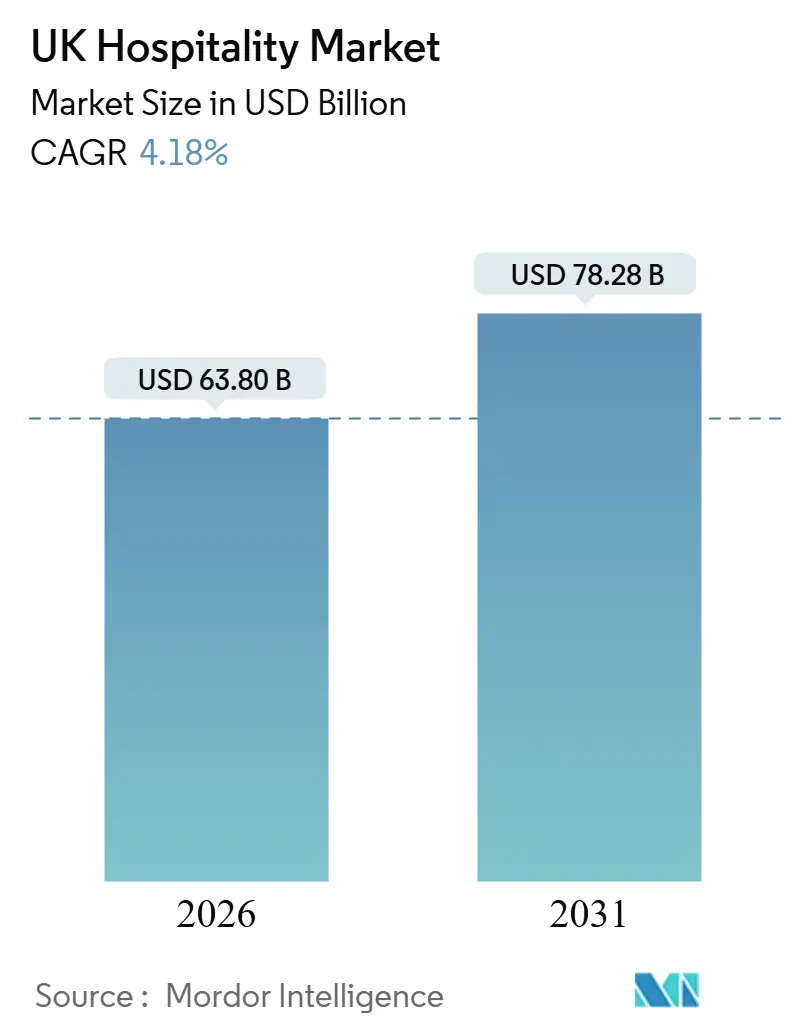

| Tamanho do Mercado (2026) | 63.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

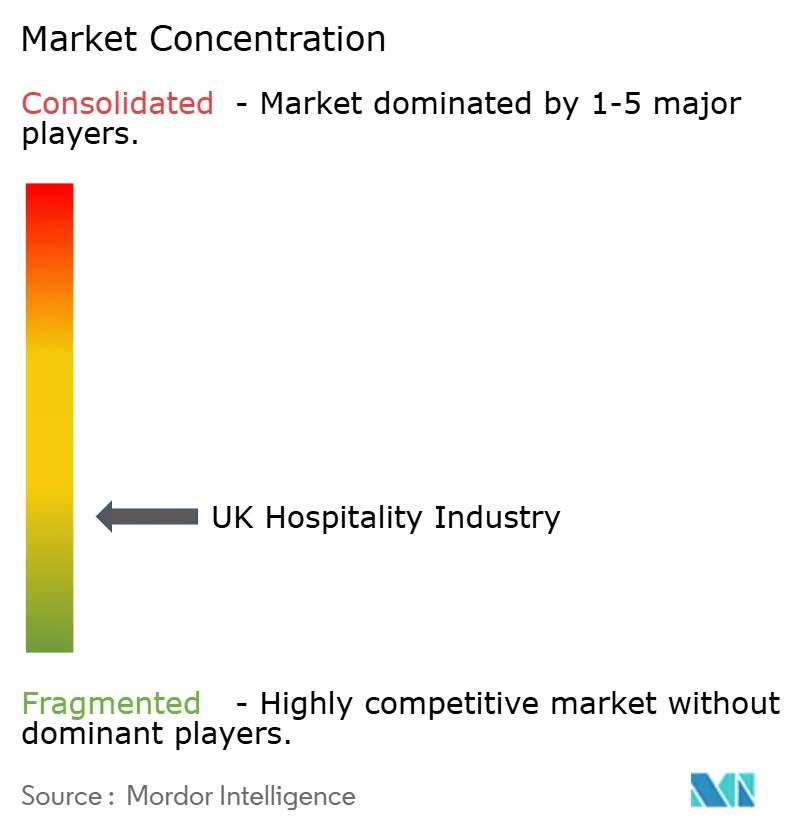

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do Reino Unido por Mordor Intelligence

O tamanho do mercado de hospitalidade do Reino Unido é avaliado em USD 63,80 bilhões em 2026 e está projetado para atingir USD 78,28 bilhões até 2031, refletindo um CAGR de 4,18%. O mercado de hospitalidade do Reino Unido está crescendo de forma constante, proporcionando uma base estável para planejamento e investimento, mas condições econômicas desiguais e níveis de atividade abaixo dos patamares pré-pandemia continuam a desacelerar a recuperação da demanda e a limitar a flexibilidade de precificação. A demanda por viagens domésticas demonstrou resiliência, sustentada pelo forte crescimento em visitas de um dia e maior gasto doméstico geral. Ao mesmo tempo, uma queda nas viagens com pernoite indica uma mudança em direção a estadias mais curtas e padrões de gastos mais localizados, moldando o mix de receitas e as estratégias operacionais dos operadores de hospitalidade. O turismo receptivo deve melhorar, com volumes de visitantes internacionais e gastos em alta, embora as despesas em termos reais permaneçam abaixo dos benchmarks pré-pandemia. Essa lacuna evidencia a contínua sensibilidade a preços entre os viajantes internacionais e seus efeitos a jusante sobre as taxas de ocupação, as diárias médias e o posicionamento de serviços dentro do mercado de hospitalidade do Reino Unido. A dinâmica competitiva dentro do mercado permanece cada vez mais polarizada. Operadores de grande escala estão aproveitando o poder de precificação, a visibilidade da marca e a distribuição digital para proteger as margens, enquanto os operadores independentes continuam a enfrentar pressões de custos elevadas e acesso limitado ao capital. Essa divergência está acelerando a atividade de consolidação e remodelando as estruturas competitivas, influenciando as tendências de desempenho de curto prazo e a configuração de mercado de longo prazo no setor de hospitalidade do Reino Unido.

Principais Conclusões do Relatório

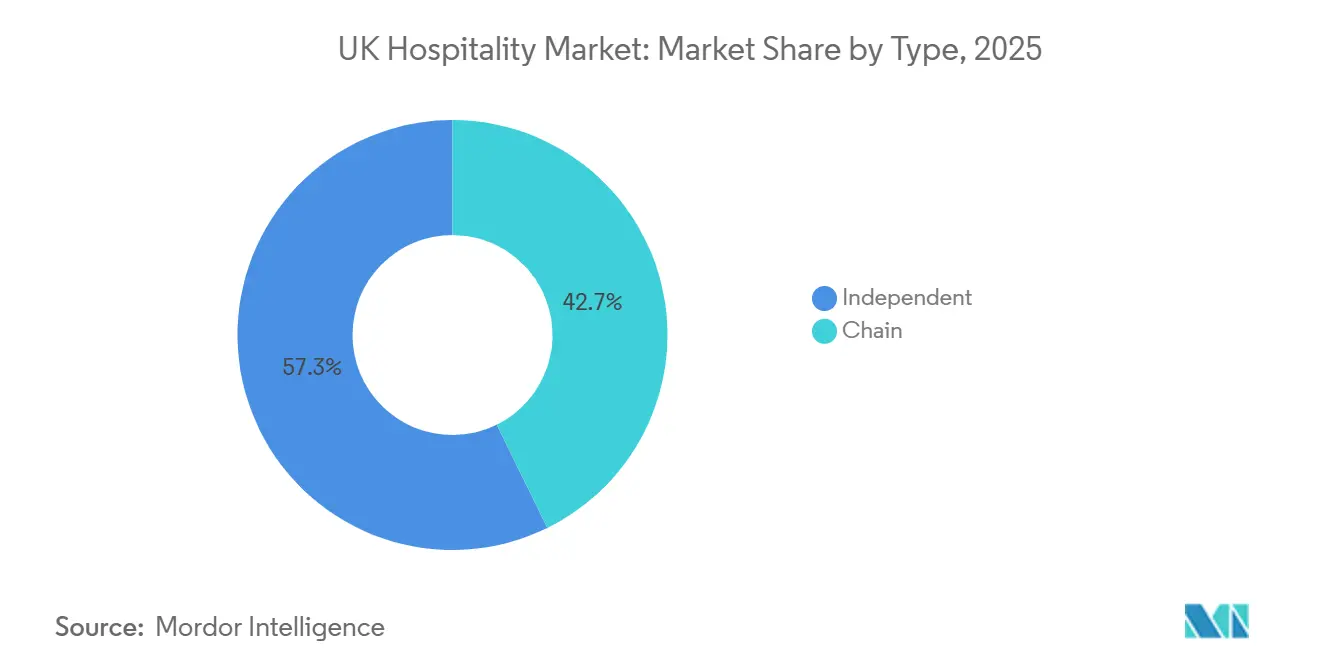

- Por tipo, os Hotéis Independentes detinham 57,28% da participação do mercado de hospitalidade do Reino Unido em 2025, enquanto os Hotéis de Rede têm previsão de expansão a um CAGR de 7,88% de 2026 a 2031.

- Por classe de acomodação, os Hotéis de Médio e Alto Padrão Intermediário responderam por 39,38% da participação do mercado de hospitalidade do Reino Unido em 2025, enquanto as acomodações de Luxo devem crescer a um CAGR de 7,98% até 2031.

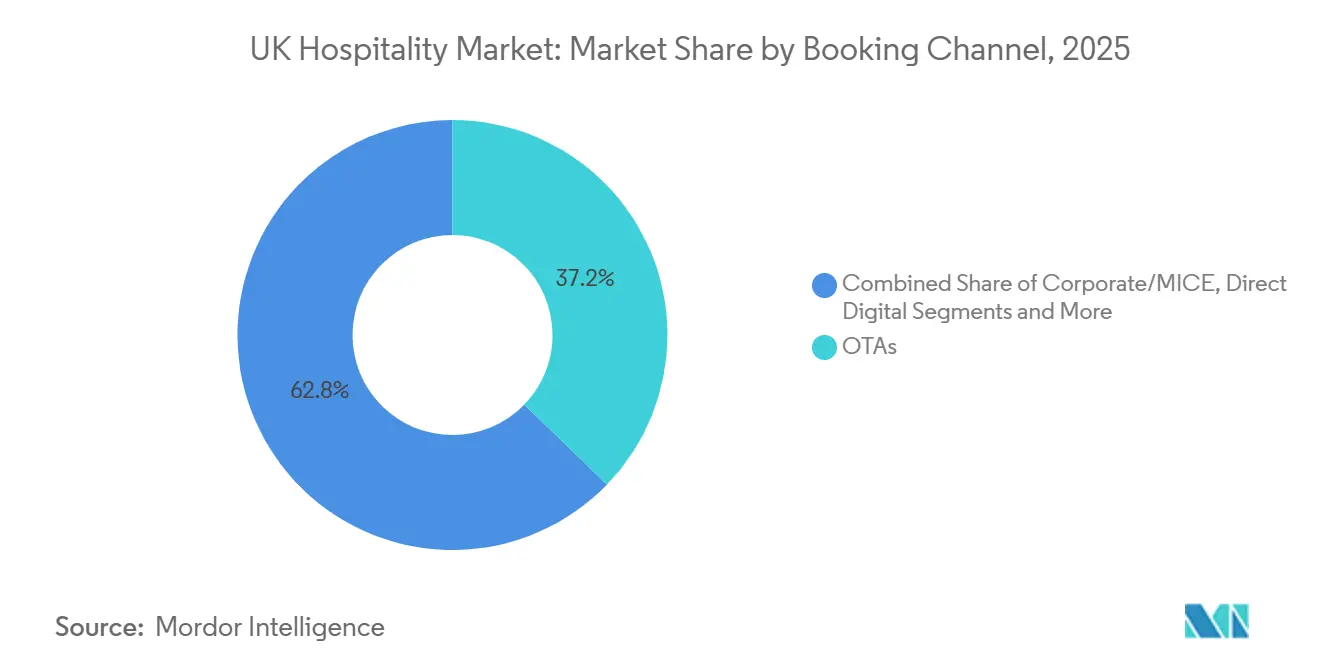

- Por canal de reserva, as OTAs capturaram 37,24% da participação do mercado de hospitalidade do Reino Unido em 2025, enquanto os canais Digital Direto têm previsão de crescimento a um CAGR de 7,34% até 2031.

- Por geografia, a Inglaterra liderou com 71,28% da participação do mercado de hospitalidade do Reino Unido em 2025, enquanto a Irlanda do Norte está projetada para registrar o crescimento mais rápido, com um CAGR de 8,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Pedido e Reserva Digitais | +1.2% | Global, com o Reino Unido liderando a adoção com uma taxa de transações sem contato de 94,6% | Médio prazo (2–4 anos) |

| Programas Governamentais de Alívio de IVA e Incentivos | +0.6% | Nacional, concentrado no varejo de rua principal e hospitalidade | Curto prazo (≤ 2 anos) |

| Aumento do Turismo Receptivo Apoiado por uma Moeda mais Fraca | +0.9% | Nacional, com Londres capturando 60% dos gastos incrementais | Médio prazo (2–4 anos) |

| Estadias de Lazer no Meio da Semana Impulsionadas pelo Trabalho Híbrido | +0.7% | Corredores urbanos da Inglaterra e da Escócia, particularmente cidades regionais | Médio prazo (2–4 anos) |

| Crescimento na Terceirização para Catering Institucional | +0.4% | Nacional, concentrado nos setores de educação e saúde | Longo prazo (≥ 4 anos) |

| Reformas com Foco em Sustentabilidade e Conformidade com ESG | +0.5% | Nacional, mais forte em Londres e nos principais mercados metropolitanos | Médio a longo prazo (2–4 anos e além) |

| Fonte: Mordor Intelligence | |||

Expansão do Pedido e Reserva Digitais

O pagamento por aproximação atingiu 94,6% de todas as transações com cartão em loja elegíveis em 2024, com cada consumidor realizando em média 236 compras por aproximação no valor de USD 20,14, e categorias de hospitalidade como hotéis e entretenimento registraram ganhos mais expressivos do que seus pares no setor de alimentação, sinalizando um comportamento duradouro que apoia modelos operacionais com prioridade digital no mercado de hospitalidade do Reino Unido[2]Fonte: Barclays, "Os Dados do Barclays Mostram que os Gastos por Aproximação Bateram Novo Recorde em 2024," Barclays, home. barclays. Os operadores planejam investimentos em tecnologia em escala, pois 85% dos líderes de restaurantes esperam implementar IA e automação em 2025 para marketing de pessoal, gestão de estoque e otimização de cardápio, o que sustenta o rendimento e o controle de margens à medida que os custos de mão de obra aumentam. A lacuna competitiva está se ampliando porque as grandes redes podem implementar gestão de receitas com IA, quiosques de autoatendimento e programas de fidelidade baseados em aplicativos, enquanto 60% dos independentes não dispõem do capital ou das competências para implementar sistemas comparáveis, reforçando uma vantagem estrutural para os operadores de escala no mercado de hospitalidade do Reino Unido. Exemplos do mundo real mostram economias mensuráveis, com o aplicativo de pedidos em mesa Time2Eat do Zoológico de Edimburgo economizando USD 168,97 por dia e USD 61.328 anualmente por meio de menores necessidades de mão de obra, um impacto que se multiplica em locais de alto volume[3]Fonte: Escritório de Estatísticas Nacionais, "Atividade Econômica e Mudança Social no Reino Unido, Indicadores em Tempo Real: 18 de dezembro de 2025," Escritório de Estatísticas Nacionais, ons.gov.uk. A adoção pelos consumidores apoia essas ferramentas, pois o pedido por código QR e as carteiras digitais são preferidos por segmentos significativos da Geração Z e dos Millennials para transações de maior valor, colocando a conveniência e a velocidade no centro das jornadas de compra. O diferencial não está apenas nos pagamentos, mas nas plataformas que unificam ponto de venda, estoque e dados de clientes para permitir precificação dinâmica e upsells personalizados, que é onde as marcas de redes podem escalar mais rapidamente do que os estabelecimentos menores no setor de hospitalidade do Reino Unido.

Programas Governamentais de Alívio de IVA e Incentivos

O Orçamento de Outono de 2025 anunciou um pacote de USD 5,38 bilhões para o varejo, hospitalidade e lazer na Inglaterra, ancorado por multiplicadores de taxas comerciais permanentemente mais baixos a partir de abril de 2026, destinados a aliviar os custos operacionais durante um período de inflação persistente de salários e insumos no mercado de hospitalidade do Reino Unido[4]Fonte: Escritório de Estatísticas Nacionais, "Atividade Econômica e Mudança Social no Reino Unido, Indicadores em Tempo Real: 18 de dezembro de 2025," Escritório de Estatísticas Nacionais, ons.gov.uk. Reduções permanentes nos multiplicadores de taxas comerciais e tratamento preferencial para propriedades de menor e médio porte estão melhorando o fluxo de caixa de curto prazo e proporcionando alívio durante um período de inflação elevada de salários e custos de insumos. Os mecanismos de alívio transitório também estão ajudando a suavizar o impacto das reavaliações, limitando aumentos abruptos nas obrigações fiscais, permitindo aos operadores maior visibilidade no orçamento e no planejamento de investimentos. Embora essas medidas ofereçam suporte significativo no curto prazo, elas não compensam totalmente os ventos contrários de custos mais amplos, incluindo o aumento das despesas com mão de obra e a remoção gradual das proteções transitórias ao longo do tempo. Em paralelo, a introdução de taxas sobre visitantes em partes do Reino Unido adiciona complexidade às estruturas de custos no nível do destino e ressalta como as decisões de política local podem reforçar ou restringir o poder de precificação. No geral, os esquemas de alívio e incentivo governamentais atuam como um fator estabilizador para o setor de hospitalidade do Reino Unido no curto prazo, mesmo com a persistência das pressões estruturais de custos.

Aumento do Turismo Receptivo Apoiado por uma Moeda mais Fraca

O turismo receptivo para o Reino Unido continuou a melhorar, com o aumento dos volumes de visitantes internacionais e os gastos totais com turismo receptivo atingindo aproximadamente USD 44 bilhões em 2025. Apesar desse crescimento, as despesas ajustadas pela inflação permaneceram abaixo dos níveis pré-pandemia, indicando que os ganhos no número de visitantes superaram a recuperação dos gastos reais no setor de hospitalidade do Reino Unido. Os gastos nominais superaram os benchmarks pré-pandemia, sustentados por dinâmicas cambiais favoráveis e ajustes de preços, enquanto a persistente lacuna em termos reais evidenciou a contínua sensibilidade ao valor entre os viajantes internacionais e reforçou a necessidade de ofertas direcionadas nos mercados de longa distância e regionais. Os Estados Unidos permaneceram como o mercado de origem mais valioso, com os gastos dos visitantes atingindo aproximadamente USD 8,5 bilhões em 2025 e respondendo por uma parcela significativa das receitas totais do turismo internacional. Essa concentração ressaltou a importância do mercado dos Estados Unidos para impulsionar o crescimento de receitas liderado pelo turismo receptivo no setor de hospitalidade do Reino Unido. Um impulso adicional veio do turismo de tela e de outras viagens orientadas por experiências, que apoiaram a dispersão geográfica dos gastos dos visitantes além de Londres e se alinharam com as estratégias de desenvolvimento regional. No entanto, as pressões competitivas persistiram devido à posição de custo relativamente elevado do Reino Unido em comparação com destinos concorrentes, aumentando a necessidade de esforços coordenados entre operadores e autoridades de destino para proteger a participação de mercado e sustentar o crescimento do turismo receptivo.

Estadias de Lazer no Meio da Semana Impulsionadas pelo Trabalho Híbrido

A expansão do trabalho híbrido remodelou os padrões de demanda nos dias úteis no mercado de hospitalidade do Reino Unido, borrando a linha entre viagens de negócios e de lazer. A maior flexibilidade nos arranjos de trabalho incentivou os hóspedes a estender as estadias de lazer para a semana de trabalho, sustentando uma ocupação mais forte fora dos períodos de pico tradicionais e deslocando a demanda em direção ao uso de lazer no meio da semana. Esse comportamento foi mais pronunciado no Reino Unido do que em vários mercados concorrentes, exigindo que os operadores adaptem os produtos de quarto, as comodidades e a precificação para atrair hóspedes que combinam trabalho remoto com viagens de lazer. As cidades regionais têm sido as principais beneficiárias dessa tendência, aproveitando fortes ligações de transporte e experiências locais para atrair hóspedes de estadias prolongadas. Ao mesmo tempo, a redução do consumo no local de trabalho redirecionou os gastos para os pontos de alimentação e bebida dos hotéis e para os estabelecimentos de hospitalidade próximos. Apesar desses pontos positivos, a demanda de lazer liderada pelo trabalho híbrido geralmente gera rendimentos menores do que as viagens corporativas tradicionais, sugerindo que, embora essa mudança proporcione um impulso estrutural à ocupação base, é improvável que substitua totalmente as viagens de negócios de maior margem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Graves Escassez de Mão de Obra e Aumento de Salários | -1.8% | Nacional, com maior intensidade em Londres e no Sudeste da Inglaterra | Curto prazo (≤ 2 anos) |

| Volatilidade nos Custos de Alimentos e Energia | -0.9% | Nacional, afetando desproporcionalmente os operadores independentes | Médio prazo (2–4 anos) |

| Regulamentos Rígidos de Planejamento e Licenciamento | -0.3% | Nacional, com maior fiscalização nos municípios metropolitanos | Longo prazo (≥ 4 anos) |

| Altas Taxas de Não Comparecimento para Reservas | -0.2% | Nacional, concentrado em restaurantes casuais e de segmento médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Graves Escassez de Mão de Obra e Aumento de Salários

O mercado de hospitalidade do Reino Unido continua a enfrentar pressões de custo significativas decorrentes do aumento de salários e da escassez de mão de obra. Os aumentos no salário mínimo e as obrigações previdenciárias relacionadas elevaram substancialmente os custos de pessoal, especialmente para funções de nível básico e de meio período, comprimindo margens já estreitas. As contribuições patronais e as mudanças regulatórias intensificaram ainda mais a exposição a custos para um setor que depende fortemente de mão de obra sazonal e de meio período. As lacunas de pessoal continuam sendo um desafio, com vagas persistentes para chefs, garçons e equipes de cozinha, agravadas por requisitos mais rígidos de imigração e de trabalhadores qualificados que limitam o pipeline de mão de obra. Os operadores estão respondendo por meio de tecnologia de gestão de força de trabalho, ferramentas de agendamento e iniciativas de retenção para mitigar a rotatividade e melhorar a eficiência. Apesar dessas medidas, os elevados custos de mão de obra e o quadro de pessoal restrito continuam a atuar como um fator restritivo fundamental para a rentabilidade e o crescimento no mercado de hospitalidade do Reino Unido.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de mão de obra e inflação salarial | -1.2% | Núcleo de Inglaterra e Escócia, País de Gales emergindo | Longo prazo (≥ 4 anos) |

| Volatilidade nos custos de alimentos e energia | -0.9% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2–4 anos) |

| Regras rígidas de planejamento/licenciamento | -0.4% | Foco regulatório na Inglaterra, variações na Escócia | Médio prazo (2–4 anos) |

| Altas taxas de não comparecimento em reservas | -0.3% | Centros urbanos da Inglaterra, cidades da Escócia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Custos de Alimentos e Energia

O mercado de hospitalidade do Reino Unido está sob pressão em razão do aumento e da imprevisibilidade dos custos de alimentos e energia. Os preços de ingredientes essenciais, como carnes, aves, laticínios e hortifrútis, aumentaram devido a restrições de oferta, criando incerteza para os operadores. Os operadores menores e independentes são particularmente afetados, pois têm capacidade limitada de se proteger contra essas flutuações. Os custos de energia permanecem elevados, com eletricidade, aquecimento e água quente representando uma parcela significativa das despesas operacionais. Muitos operadores foram obrigados a ajustar os cardápios e elevar os preços para proteger as margens. Ao mesmo tempo, os consumidores estão respondendo com gastos mais seletivos, o que pode limitar o crescimento das receitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Expansão Liderada por Franquias Versus Pressão de Margem sobre Independentes

Os hotéis de rede no Reino Unido devem crescer a uma CAGR de 7,88% de 2026 a 2031, superando o mercado de hospitalidade mais amplo, pois a escala proporciona compras centralizadas, maior visibilidade de marca e programas de fidelidade que impulsionam as reservas repetidas. O Premier Inn manteve uma vantagem notável de RevPAR sobre o segmento de escala média e economia do Reino Unido, enquanto a receita estatutária da Whitbread no Reino Unido e na Irlanda declinou devido a mudanças deliberadas na estratégia de alimentos e bebidas, destacando como portfólios maiores preservam o poder de precificação e a eficiência operacional. O IHG registrou crescimento tanto no RevPAR quanto na ocupação, sustentado pela expansão líquida do sistema que impulsiona as conversões de pipeline e o crescimento liderado pela oferta. Os principais grupos hoteleiros estão adotando cada vez mais ferramentas digitais, incluindo tecnologia de seleção de quartos, assistentes de inteligência artificial, agendamento automatizado e processamento de faturas, que ajudam a melhorar a utilização dos ativos em meio a elevados custos de mão de obra e energia. Em contrapartida, os operadores independentes controlavam a maioria da participação de mercado, mas uma parcela significativa operava com prejuízo, refletindo as pressões financeiras que enfrentam sem os benefícios da compra em escala e da distribuição liderada pela marca.

O ciclo de investimento agora favorece proprietários e marcas que podem executar conversões e usar a flexibilidade do balanço patrimonial para renovar ativos com retornos mais elevados, com a atividade de private equity aumentando em 2025, visando independentes premium para consolidações ou plataformas de ativos leves, e as vendas em situação de dificuldade acelerando por meio de administrações pré-negociadas e realinhamentos rápidos de portfólio. Redes de orçamento como o Travelodge continuaram com adições de unidades no primeiro semestre de 2025, com o objetivo de consolidar participação à medida que os independentes de segmento médio saem do mercado. Questões políticas complexas, como as regras de alocação de gorjetas e a reavaliação das alíquotas de impostos comerciais, aumentam os custos de conformidade que os grupos maiores absorvem com sistemas centralizados de RH e finanças, enquanto os independentes gerenciam as mudanças propriedade por propriedade. No geral, o mercado de hospitalidade do Reino Unido está migrando para uma estrutura mais escalável, expandindo contratos de franquia e gestão em portfólios de marcas, enquanto os proprietários-operadores se voltam para conceitos diferenciados ou vantagens baseadas na localização. Para investidores e credores, a visibilidade do fluxo de caixa e a distribuição diversificada agora pesam mais do que antes de 2020, impulsionando um maior apetite por marcas com canais diretos comprovados e economia de fidelidade.

Por Classe de Acomodação: Premiums de Luxo e Resiliência dos Hotéis de Orçamento

O luxo é a classe de mais rápido crescimento no mercado de hospitalidade do Reino Unido, com projeção de expansão a uma CAGR de 7,98% de 2026 a 2031, à medida que viajantes de alto poder aquisitivo enfatizam estadias de experiência e gastronomia refinada. Uma grande maioria dos viajantes do segmento superior dedica parcelas significativas de seus orçamentos às viagens, com muitos antecipando que seus gastos aumentarão notavelmente nos próximos meses. Londres permanece como âncora para o impulso desse pipeline, com inaugurações de destaque como o Waldorf Astoria's Admiralty Arch e o Six Senses London reforçando o papel da cidade como porta de entrada para a demanda de luxo e marcas culinárias. O luxo regional também está se ampliando, com novos empreendimentos na Irlanda do Norte e em destinos rurais e costeiros da Inglaterra aproveitando propriedades históricas e formatos orientados para o bem-estar para estender as estadias dos hóspedes. O interesse dos investidores em restauração casual premium e marcas de estilo de vida que monetizam comunidades fiéis e cheques médios mais elevados continua a sustentar um forte poder de precificação em todo o setor.

Os hotéis de escala média e superior controlam cerca de 39,38% do mercado, mas estão pressionados em ambas as extremidades do espectro, à medida que os consumidores gravitam em direção ao luxo liderado por experiências ou às opções de orçamento focadas em valor, exigindo reformas direcionadas e atualizações de proposta. Os formatos de orçamento e economia demonstram resiliência estrutural ao apostar em produtos consistentes, operações simplificadas e canais de distribuição direta para manter a ocupação e o tráfego repetido. A Whitbread pretende expandir seus quartos abertos no Reino Unido e na Irlanda, financiando o crescimento por meio da reciclagem de ativos e reforçando sua confiança na eficiência de longo prazo de seu modelo de negócios. O Travelodge continuou seu programa de desenvolvimento com múltiplas inaugurações de novos hotéis este ano, navegando pelas pressões de custo enquanto relata um desempenho comercial melhorado que se alinha com a recuperação sazonal da demanda. Acomodações de estadia prolongada e apartamentos com serviços, como o Hyatt Place e o Hyatt House de marca dupla em Leeds, continuam a capturar estadias mais longas e viagens de trabalho híbrido, ilustrando uma bifurcação no mercado onde o luxo vence pela experiência e o orçamento pela eficiência, enquanto os segmentos intermediários recalibram para defender a participação.

Por Canal de Reserva: Ganhos do Digital Direto Versus Domínio das OTAs

Os canais de digital direto estão projetados para crescer a uma CAGR de 7,34% até 2031, refletindo o crescente foco dos operadores em possuir dados dos hóspedes, otimizar o rendimento e fortalecer os ecossistemas de fidelidade no mercado de hospitalidade do Reino Unido. Ao direcionar as reservas para plataformas proprietárias, os hotéis podem reduzir a dependência de intermediários, ao mesmo tempo em que possibilitam a venda cruzada personalizada e ofertas direcionadas que aumentam o valor vitalício dos hóspedes. Apesar dessa mudança, as agências de viagens online ainda responderam por 37,24% das reservas em 2025, sustentadas por seu alcance global e capacidades de geração de demanda, especialmente para hotéis independentes que dependem da visibilidade em marketplaces. Os grandes sistemas de marcas demonstram o poder da escala, com o World of Hyatt atingindo 54 milhões de membros até o final de 2024, ancorando o tráfego direto e possibilitando experiências personalizadas para os hóspedes. Esses ecossistemas orientados pela fidelidade reforçam a visita repetida enquanto melhoram a retenção de margem em portfólios de marcas.

Os principais operadores do Reino Unido também estão investindo em funcionalidades digitais para melhorar a conversão e o engajamento, como visto nas ferramentas de escolha de quarto do Premier Inn e nos pilotos de assistente de inteligência artificial projetados para aprimorar o controle do cliente e a capacidade de resposta do serviço. Pesquisas do setor indicam que as estratégias de reserva direta não apenas reduzem os custos de comissão, mas também podem aumentar o gasto médio por noite quando os hóspedes personalizam sua estadia. Essa dinâmica está impulsionando o investimento contínuo em plataformas de CRM, análise de dados e experiência do usuário digital para suportar transações de maior valor. Junto com a demanda de lazer, os segmentos corporativo e de MICE permanecem estrategicamente importantes, com níveis crescentes de consultas em toda a Europa sustentando um pipeline constante de negócios liderados por eventos. Em conjunto, essas tendências fortalecem as perspectivas para os ativos nos centros das cidades do Reino Unido até 2026, à medida que os operadores equilibram a demanda de lazer, negócios e grupos por meio de estratégias de distribuição diversificadas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Inglaterra respondeu por 71,28% do mercado de hospitalidade do Reino Unido em 2025 e continua a dominar a atividade de investimento e a nova oferta, com Londres classificada como a cidade mais atrativa para investimento hoteleiro. Um forte pipeline de inaugurações programadas para 2025 e 2026 reforça o apelo global da capital e seu papel como principal porta de entrada para a demanda internacional. A perspectiva de oferta é liderada por estreias de alto perfil nos segmentos de luxo e estilo de vida, incluindo novas marcas emblemáticas, ao lado de extensos programas de reposicionamento e reforma de ativos que elevam a qualidade do inventário e sustentam diárias médias mais altas. Além de Londres, cidades regionais como Manchester, Birmingham e Leeds estão mantendo o momentum por meio de motores de demanda diversificados, incluindo eventos, cultura e viagens de negócios. Com vistas a 2026, as previsões apontam para um crescimento moderado do RevPAR sustentado por ocupação estável e precificação disciplinada à medida que os padrões de demanda se normalizam.

A Escócia detinha uma participação de mercado significativa, com Edimburgo consistentemente identificada como a cidade regional mais atrativa para investimento hoteleiro no Reino Unido. A cidade continua a atrair inaugurações de hotéis boutique e de estilo de vida, sustentadas por um forte calendário de festivais e uma base corporativa resiliente ao longo do ano. A partir de 2026, no entanto, a introdução de uma taxa de 5% sobre visitantes adiciona uma nova consideração para os operadores ao equilibrarem estratégias de precificação e níveis de ocupação. O País de Gales, representando 4,0% do mercado, está vendo um desenvolvimento seletivo de alto padrão em locais costeiros e de resort que atraem viajantes de lazer doméstico e focados em bem-estar. Em ambas as regiões, os padrões de trabalho híbrido estão elevando a importância da conectividade regional, dos espaços de reunião flexíveis e da demanda impulsionada por eventos para suavizar o desempenho durante a semana.

A Irlanda do Norte é a região do Reino Unido com crescimento mais rápido, com um CAGR previsto de 8,24% até 2031, impulsionado pelo turismo transfronteiriço, investimento em infraestrutura e uma base de custos comparativamente mais baixa. O crescimento é sustentado pela expansão constante nos formatos de serviço rápido e refeições casuais, ao lado do aumento da atividade de desenvolvimento hoteleiro e de uso misto. Belfast, em particular, beneficia-se de sua posição no corredor Belfast–Dublin, permitindo itinerários conjuntos que combinam turismo urbano com rotas cênicas. Revisões em andamento dos marcos regulatórios e de licenciamento poderiam melhorar ainda mais as condições operacionais para os estabelecimentos de hospitalidade. No geral, o setor de hospitalidade do Reino Unido oferece múltiplas oportunidades de investimento geográfico, com Londres ancorando a demanda de luxo, Edimburgo liderando o crescimento boutique, as cidades inglesas regionais formando clusters de estilo de vida e a Irlanda do Norte acelerando a partir de uma base menor, mas em rápida expansão.

Cenário Competitivo

O mercado de hospitalidade do Reino Unido permanece altamente fragmentado, com um pequeno grupo de operadores líderes respondendo por uma minoria da participação total de mercado, enquanto o restante está distribuído entre redes regionais, redes de franquias e independentes operados pelos proprietários. A atividade de consolidação se acelerou à medida que os investidores buscaram cada vez mais vantagens de escala, eficiências de plataforma e racionalização de portfólio. A participação de private equity se intensificou, refletindo confiança no reposicionamento de ativos e na alavancagem operacional, apesar das contínuas pressões de custo. As revisões estratégicas dentro do setor de pubs destacaram a otimização liderada por dívida, com operadores avaliando desinvestimentos para reequilibrar as estruturas de capital e focar em ativos de maior retorno. Ao mesmo tempo, as marcas hoteleiras globais sinalizaram confiança na recuperação das estadias prolongadas e das viagens de negócios ao se comprometerem com uma expansão significativa de portfólio no Reino Unido.

A adoção de tecnologia emergiu como um diferencial competitivo fundamental para as grandes plataformas de hospitalidade. Os operadores líderes expandiram ferramentas digitais como recursos de seleção de quartos, assistentes de inteligência artificial, processamento automatizado de faturas e agendamento de força de trabalho para reduzir despesas gerais e melhorar a consistência em escala. Esses investimentos sustentam a resiliência das margens à medida que os custos de mão de obra, energia e conformidade permanecem elevados. Os operadores independentes frequentemente ficam para trás na adoção digital devido a restrições de capital e expertise interno limitado, ampliando a lacuna de produtividade entre redes e estabelecimentos de unidade única. A estratégia de distribuição amplifica ainda mais essa divisão, pois os grupos de marcas impulsionam as reservas diretas por meio de ecossistemas de fidelidade, enquanto os independentes continuam a depender mais fortemente de marketplaces de terceiros para capturar a demanda.

A atividade estratégica recente ressalta o reposicionamento contínuo nos segmentos de pubs, serviço rápido e estilo de vida. Os operadores simplificaram as estruturas de gestão e transferiram ativos para modelos de parceria ou franquia para simplificar as operações e estabilizar os retornos. A restauração casual de segmento médio enfrentou pressão particular, com vários portfólios mudando de mãos por meio de processos de reestruturação. Em contrapartida, os conceitos de serviço rápido e orientados ao valor continuam a expandir-se, sustentados por formatos compactos, investimento em cadeia de suprimentos e demanda do consumidor por indulgências acessíveis. Olhando para o futuro, as condições regulatórias em torno das alíquotas de impostos comerciais, licenciamento e práticas de gorjeta desempenharão um papel importante na definição das margens, das decisões de investimento e do ritmo de crescimento nos mercados locais.

Líderes da Indústria de Hospitalidade do Reino Unido

Whitbread PLC

InterContinental Hotels Group (IHG)

Compass Group PLC

Greene King

Mitchells & Butlers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Dezembro de 2025: O Burger King Reino Unido anunciou planos de abrir aproximadamente 30 novos restaurantes anualmente a partir de 2026, apoiado por um novo acordo de franquia-mestre de 20 anos que estende seu alcance à República da Irlanda pela primeira vez, com o patrocinador de private equity Bridgepoint investindo recentemente USD 18,77 milhões e mais USD 25,03 milhões esperados nos próximos 18 meses.

- Novembro de 2025: O Stonegate Group, o maior operador de pubs do Reino Unido com mais de 4.300 unidades, confirmou que está explorando opções estratégicas para seu portfólio "Platinum" de aproximadamente 1.000 pubs premium arrendados e locados, avaliado em até USD 1,25 bilhão, para reduzir seu endividamento de mais de USD 3,75 bilhões.

- Outubro de 2025: A Whitbread PLC anunciou que obteve a aprovação final de planejamento para seu segundo hotel Premier Inn em Cork, Irlanda (174 quartos), com a construção prevista para ter início no início de 2026, marcando um passo em direção à meta ampliada de rede da empresa de 5.000 quartos Premier Inn em toda a Irlanda.

- Março de 2025: A Hyatt Hotels Corporation anunciou um plano de expandir seu portfólio no Reino Unido em mais de 30% entre 2025 e 2026, adicionando mais de 1.000 quartos ao mercado e criando aproximadamente 250 novos empregos no Reino Unido, com o Hyatt Place Leeds e o Hyatt House Leeds de marca dupla (305 chaves combinadas) sendo inaugurados em março de 2025 para iniciar a expansão, seguidos pelo Hyatt Place London Paddington e pelo Hyatt Regency London Olympia.

Escopo do Relatório do Mercado de Hospitalidade do Reino Unido

A indústria de hospitalidade inclui empresas que prestam serviços a hóspedes e viajantes. Este setor inclui hospedagem (hotéis e resorts), serviços de alimentação e bebidas, planejamento de eventos, parques temáticos, transporte e outros serviços relacionados. A indústria de hospitalidade no Reino Unido é segmentada por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede e hotéis independentes. Por segmento, o mercado é segmentado em hotéis de luxo, hotéis de escala média e superior, hotéis de orçamento e economia, e apartamentos de serviço. O relatório oferece dimensionamento e previsões de mercado em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Hotéis de Escala Média e Superior |

| Orçamento e Economia |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo/MICE |

| Agentes Atacadistas e Tradicionais |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Hotéis de Escala Média e Superior | |

| Orçamento e Economia | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo/MICE | |

| Agentes Atacadistas e Tradicionais | |

| Por Geografia (Valor) | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de hospitalidade do Reino Unido?

O mercado de hospitalidade do Reino Unido é avaliado em USD 63,80 bilhões em 2026 e está projetado para atingir USD 78,28 bilhões até 2031, refletindo uma CAGR de 4,18%.

Quais categorias estão crescendo mais rapidamente e quais detêm as maiores participações?

Os hotéis independentes detinham uma participação de 57,28% em 2025, enquanto os hotéis de rede estão previstos para crescer a uma CAGR de 7,88%. As acomodações de luxo são a classe de mais rápido crescimento, a uma CAGR de 7,98%. A Inglaterra detinha 71,28% de participação em 2025, as OTAs detinham 37,24% das reservas em 2025 e os canais de digital direto devem crescer a uma CAGR de 7,34%.

Quais fatores de demanda os executivos devem acompanhar até 2026?

Os principais fatores favoráveis incluem a aceleração do pedido e da reserva digitais, o aumento do turismo receptivo sustentado por uma libra esterlina fraca, o trabalho híbrido impulsionando as estadias de lazer no meio da semana, o impulso da terceirização no catering institucional e as medidas direcionadas de alívio fiscal e de alíquotas.

Quais são os principais obstáculos à rentabilidade no cenário de hospitalidade do Reino Unido?

A inflação salarial persistente e a escassez de mão de obra, os elevados custos de insumos de alimentos e energia, as alíquotas de impostos comerciais mais altas e as taxas locais sobre visitantes, a dependência de canais de OTA de alta comissão para os independentes e os padrões de demanda com sensibilidade ao preço são os principais fatores restritivos.

Onde estão as oportunidades geográficas mais atrativas no momento?

Londres permanece como a âncora para a demanda internacional e de luxo, a Irlanda do Norte apresenta o crescimento mais rápido com uma CAGR de 8,24%, Edimburgo lidera em termos de atratividade para investimento regional e as principais cidades inglesas como Manchester, Birmingham e Leeds continuam a adicionar oferta de marcas e conceitos de estilo de vida.

Página atualizada pela última vez em: