Tamanho e Participação do Mercado de Centro de Comando Hospitalar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centro de Comando Hospitalar por Mordor Intelligence

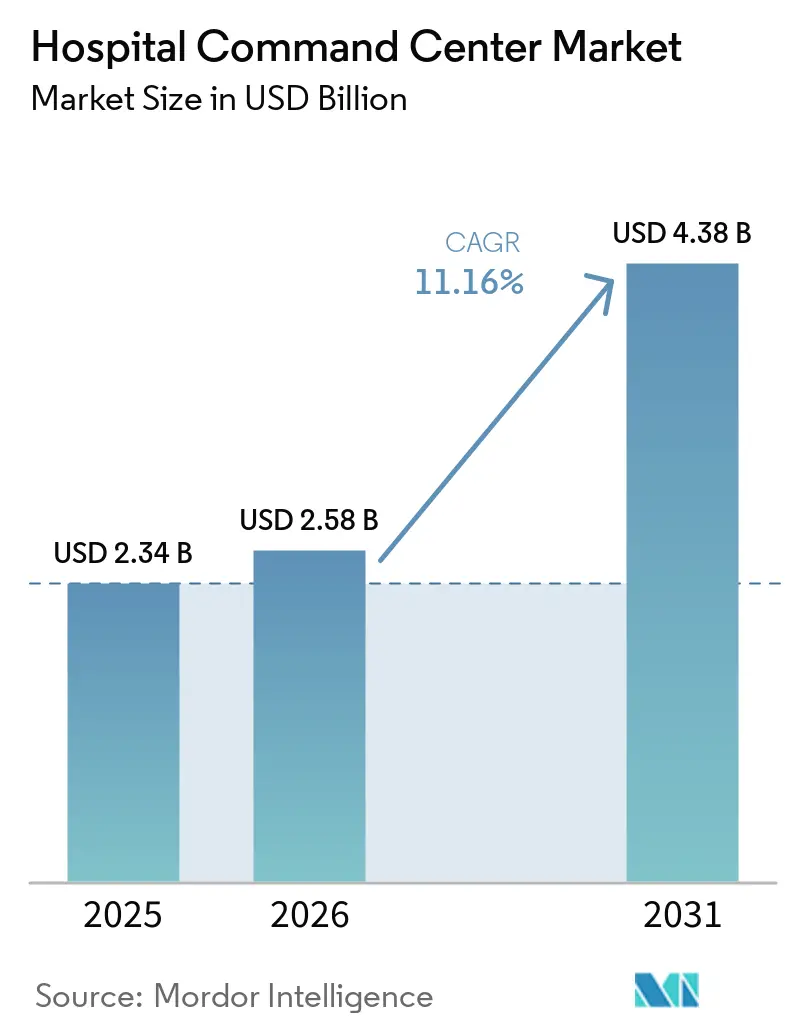

Espera-se que o mercado de centro de comando hospitalar aumente de USD 2,34 bilhões em 2025 para USD 2,58 bilhões em 2026 e atinja USD 4,38 bilhões até 2031, crescendo a uma CAGR de 11,16% ao longo de 2026-2031. A demanda está vinculada a uma lacuna estrutural entre a capacidade hospitalar disponível e o volume de pacientes, o que elevou a necessidade de ferramentas que melhorem o fluxo sem adicionar novos leitos. Nos Estados Unidos, os leitos com equipe caíram para 674.000 após a pandemia, ante 802.000 antes dela, e uma taxa de ocupação acima de 85% foi associada a internações no departamento de emergência superiores a 4 horas. Esse desequilíbrio tornou o software de centro de comando hospitalar uma resposta prática de curto prazo mais viável do que a expansão física, especialmente em sistemas que enfrentam limitações de capital e entraves regulatórios para adição de leitos. O mercado de centro de comando hospitalar também está evoluindo de simples ferramentas de visibilidade para operações preditivas e orientadas por fluxo de trabalho, o que está elevando o valor da orquestração, da análise e da automação em sistemas de saúde. A exposição a ataques cibernéticos permanece como o principal risco de destaque, pois a camada de comando concentra feeds em tempo real de vários sistemas hospitalares em um único ambiente operacional.

Principais Conclusões do Relatório

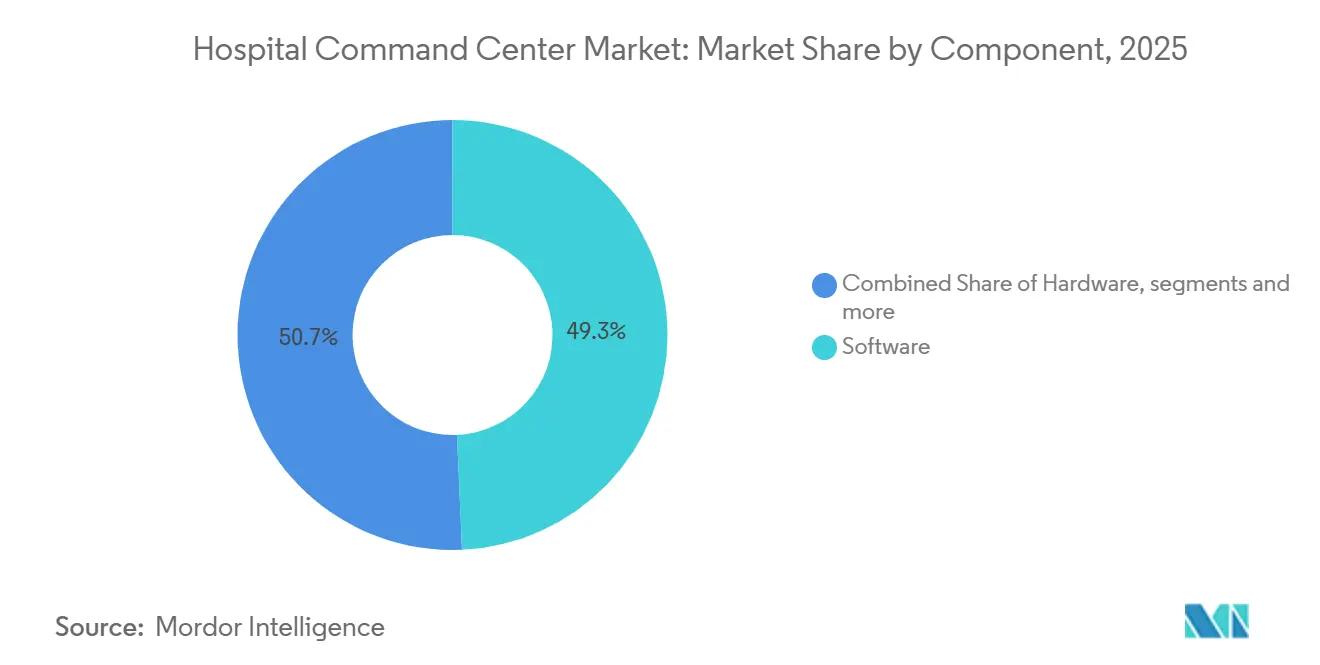

- Por componente, o software liderou com 49,27% de participação na receita em 2025, enquanto os serviços devem se expandir a uma CAGR de 11,55% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem detinham 50,13% da receita em 2025, enquanto as implantações híbridas devem crescer a uma CAGR de 12,19% até 2031.

- Por tipo de centro de comando, os centros de gestão de capacidade e leitos responderam por 45,29% da receita em 2025, enquanto os centros de comando clínico centralizados devem avançar a uma CAGR de 11,84% até 2031.

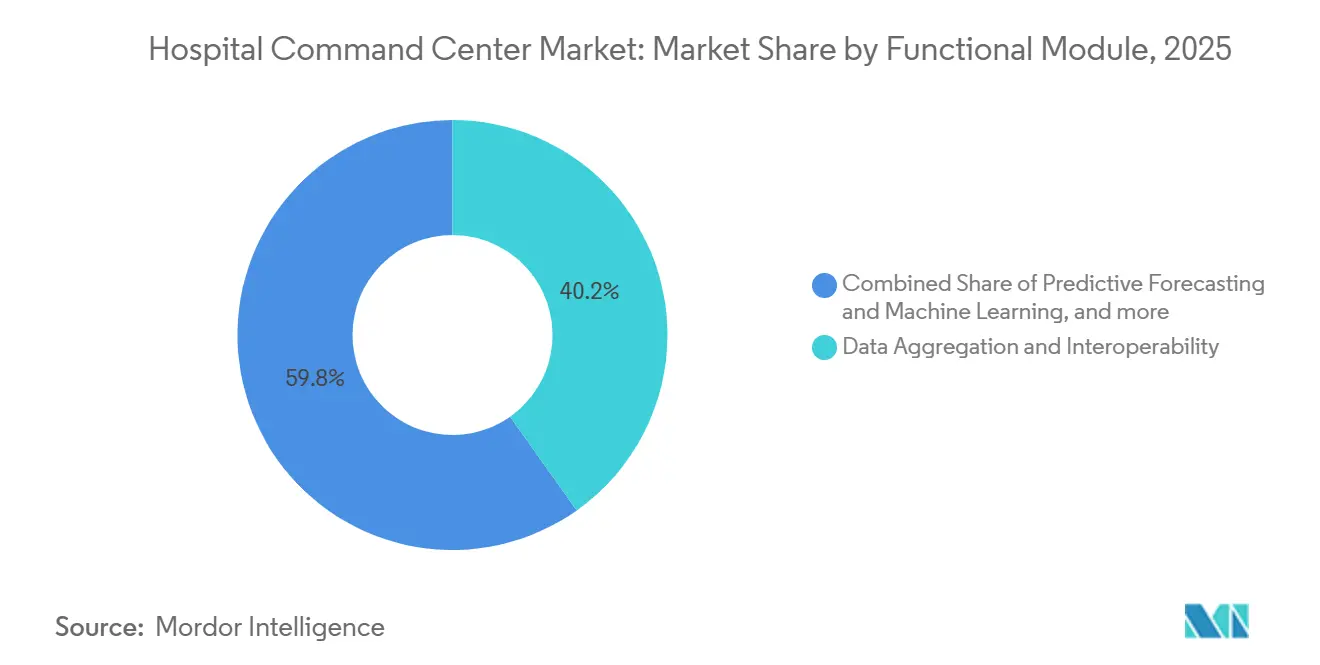

- Por módulo funcional, a agregação de dados e a interoperabilidade detinham 40,16% da receita em 2025, enquanto os relatórios de desempenho e KPI e a inteligência de negócios devem crescer a uma CAGR de 12,34% até 2031.

- Por usuário final, os grandes sistemas de saúde e redes multi-hospitalares detinham 39,48% da receita em 2025, enquanto os centros médicos terciários e acadêmicos devem registrar uma CAGR de 11,71% até 2031.

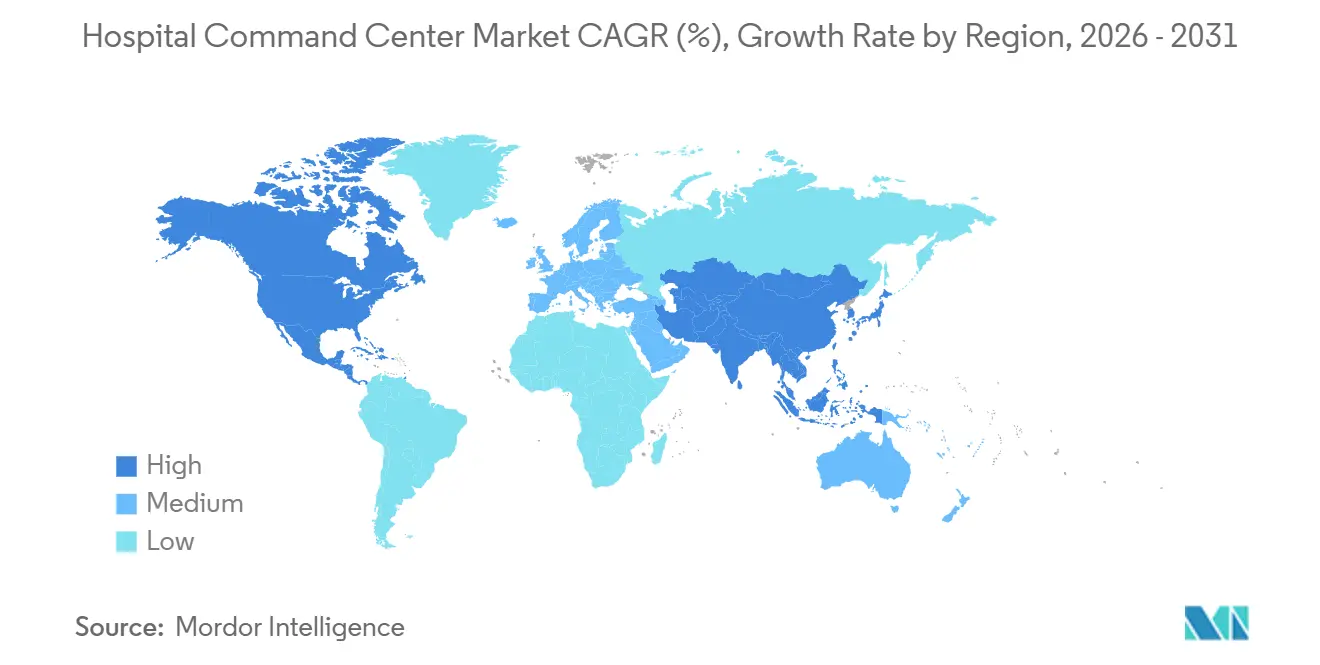

- Por geografia, a América do Norte detinha 42,41% da receita em 2025, enquanto a Ásia-Pacífico deve registrar a CAGR regional mais rápida, de 13,62%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centro de Comando Hospitalar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Orquestração do Fluxo de Pacientes em Tempo Real | +2.6% | Global | Curto prazo (≤ 2 anos) |

| Expansão do Atendimento Virtual e da Coordenação de Hospital em Casa | +1.7% | América do Norte como principal, com extensão para UE e Austrália | Médio prazo (2-4 anos) |

| Pressão Operacional por Internações no Departamento de Emergência e Restrições de Capacidade | +2.0% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Operações Hospitalares Preditivas Habilitadas por IA | +2.3% | América do Norte, Europa Ocidental, núcleo da APAC | Médio prazo (2-4 anos) |

| Demanda por Interoperabilidade em Redes Multi-Hospitalares | +1.5% | América do Norte e UE, APAC emergente | Médio prazo (2-4 anos) |

| Necessidade de Preparação para Emergências Resiliente e Gestão de Surtos | +0.7% | Global, com ganhos iniciais na APAC e no MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Orquestração do Fluxo de Pacientes em Tempo Real

O mercado de centro de comando hospitalar está sendo moldado por evidências de que esses sistemas atuam como multiplicadores de capacidade, e não como painéis passivos. O Queen's Health Systems, no Havaí, relatou uma redução de 63,9% nas internações no departamento de emergência, equivalente a 503 pacientes a menos por mês após a implantação. A mesma implantação reduziu o tempo médio de internação em 1,07 dia e gerou uma economia estimada de USD 20 milhões no primeiro ano, sem adicionar capacidade física de leitos. Resultados como esses mostram por que os hospitais estão tratando a gestão do fluxo como uma questão de capacidade e margem em todo o sistema, e não como um problema de dimensionamento de equipe em nível de unidade. No mercado de centro de comando hospitalar, isso torna a melhoria do fluxo a partir da infraestrutura existente um caminho mais atraente do que a expansão de leitos, que é regulamentada e intensiva em capital.

Expansão do Atendimento Virtual e da Coordenação de Hospital em Casa

O mercado de centro de comando hospitalar também está se expandindo por meio de programas de atendimento virtual que exigem coordenação remota centralizada. Em setembro de 2025, 419 hospitais em 147 sistemas de saúde em 39 estados dos EUA tinham aprovação do CMS para fornecer serviços de Hospital em Casa.[1]Associação Americana de Hospitais, "Ficha Informativa: Extensão do Programa Hospital em Casa," Associação Americana de Hospitais, aha.org Em dezembro de 2025, a Câmara dos Representantes dos EUA aprovou a Lei de Modernização dos Serviços de Internação Hospitalar, que prorrogaria a isenção até 2030 e apoiaria um planejamento mais permanente em torno desses programas. Cada paciente inscrito necessita de monitoramento contínuo, coordenação de cuidados e suporte para escalonamento, o que vincula a escala do programa diretamente à demanda por uma camada de comando virtual. O Hackensack Meridian Health expandiu seu programa Hospital From Home para mais dois hospitais em 2025, o que demonstra como os sistemas de saúde estão incorporando esses serviços a um uso operacional mais amplo.[2]Hackensack Meridian Health, "HMH Expande o Programa Hospital From Home para Mais Dois Hospitais," Notícias do Hackensack Meridian Health, hackensackmeridianhealth.org À medida que esse modelo de atendimento passa do status de piloto para uma linha de serviço de longo prazo, o mercado de centro de comando hospitalar está se estendendo além do fluxo de pacientes internados para a coordenação clínica remota.

Pressão Operacional por Internações no Departamento de Emergência e Restrições de Capacidade

O mercado de centro de comando hospitalar continua a receber suporte do agravamento das internações no departamento de emergência e da persistente pressão sobre a capacidade. Em 2025, a Associação de Enfermeiros de Emergência e a Agência para Pesquisa e Qualidade em Saúde convocaram ação nacional sobre superlotação, internações e fluxo de pacientes, incluindo rastreamento de recursos mais centralizado e padronizado.[3]Associação de Enfermeiros de Emergência, "Declaração de Posição sobre Superlotação, Internações e Fluxo de Pacientes no Departamento de Emergência," Associação de Enfermeiros de Emergência, ena.org O lado da oferta do problema permanece grave, pois os leitos hospitalares com equipe nos EUA estavam em 674.000 após a pandemia, em comparação com 802.000 antes dela. Os hospitais que operam próximos ou acima da capacidade total de internação são frequentemente forçados a usar o departamento de emergência como espaço de transbordamento, o que eleva o valor da coordenação centralizada de leitos, altas e transferências. No mercado de centro de comando hospitalar, isso torna a inteligência operacional a resposta de curto prazo mais escalável, onde as adições de leitos permanecem lentas, caras ou restritas por processos de aprovação locais.

Adoção de Operações Hospitalares Preditivas Habilitadas por IA

O mercado de centro de comando hospitalar está migrando da visibilidade retrospectiva para operações prospectivas baseadas em previsão e automação. As equipes de pesquisa da GE HealthCare estão desenvolvendo um modelo de rede neural N-BEATS que prevê os níveis de pressão hospitalar em múltiplas dimensões operacionais com até 72 horas de antecedência. Essa janela de tempo oferece aos hospitais mais margem para ajustar o dimensionamento de equipe, o agendamento eletivo e o planejamento de desvios antes que os picos de congestionamento ocorram. A TeleTracking anunciou uma parceria com a Faculty em janeiro de 2025 e uma parceria com a Palantir em junho de 2025 para fortalecer as operações hospitalares baseadas em IA, o que demonstra que os fornecedores estão ativamente incorporando essa capacidade em suas plataformas. O próximo passo é a execução do fluxo de trabalho, e não apenas a exibição de alertas, e essa mudança provavelmente separará os líderes dos operadores legados no mercado de centro de comando hospitalar.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com TI Hospitalar Legada | -1.4% | Global, mais aguda na América do Sul e no MEA | Curto prazo (≤ 2 anos) |

| Exposição à Segurança Cibernética e à Privacidade de Dados | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Resistência à Gestão de Mudanças e ao Fluxo de Trabalho Clínico | -0.8% | Global, especialmente em hospitais comunitários e regionais | Médio prazo (2-4 anos) |

| Intensidade de Capital para Infraestrutura de Exibição, Rede e Análise | -0.7% | APAC, América do Sul, MEA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com TI Hospitalar Legada

O mercado de centro de comando hospitalar ainda enfrenta uma grande barreira de implantação decorrente de ambientes de TI hospitalar legados. Muitos hospitais operam décadas de interfaces HL7 v2 personalizadas em um grande número de sistemas clínicos, o que torna a integração lenta e altamente dependente do mapeamento do fluxo de trabalho local. A migração para arquiteturas baseadas em FHIR pode levar de 1 a 3 anos e requer coordenação entre equipes de TI, líderes de informática clínica e fornecedores de prontuário eletrônico. A consolidação de sistemas de saúde adiciona outra camada de dificuldade, pois ambientes com múltiplos prontuários eletrônicos frequentemente atrasam a harmonização de plataformas e postergam o momento em que o valor é realizado. No mercado de centro de comando hospitalar, os fornecedores com conectores pré-construídos e métodos de implantação mais padronizados estão em melhor posição para reduzir esse atrito e encurtar o caminho para a adoção.

Exposição à Segurança Cibernética e à Privacidade de Dados

A exposição à segurança cibernética e à privacidade permanece como uma restrição clara ao mercado de centro de comando hospitalar, pois a camada operacional concentra dados clínicos e operacionais de alto valor. A Associação Americana de Hospitais relatou atividade contínua de violações e forte ênfase em medidas defensivas em sistemas de saúde em 2025. Os centros de comando agregam feeds de prontuários eletrônicos, sistemas de dimensionamento de equipe, ferramentas de RTLS, plataformas de gestão de leitos e dispositivos conectados, o que cria uma ampla superfície de ataque caso os controles sejam fracos. Uma violação nessa camada pode interromper múltiplos fluxos de trabalho simultaneamente e acarretar consequências operacionais mais amplas do que o comprometimento de um único aplicativo de origem. As equipes de aquisição estão, portanto, atribuindo maior peso a controles formais de segurança, práticas operacionais certificadas e modelos de implantação de confiança zero ao avaliar fornecedores do mercado de centro de comando hospitalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Sinaliza a Maturação do Mercado

No mercado de centro de comando hospitalar, o software detinha 49,27% da receita em 2025 e permaneceu como a camada de plataforma central em todos os modelos de implantação. Os compradores geralmente começam com uma plataforma capaz de conectar dados, apoiar decisões e apresentar as condições de fluxo em todo o sistema em uma única visão operacional. O hardware ainda é relevante, pois paredes de vídeo, sistemas de exibição, estações de trabalho e dispositivos RTLS suportam ambientes físicos de centro de comando, mas essa camada não é mais responsável pela maior parte dos gastos.

No mercado de centro de comando hospitalar, os serviços devem crescer a uma CAGR de 11,52% até 2031, o que reflete a necessidade de suporte à implantação, redesenho de fluxo de trabalho e gestão de adoção. A camada de serviços torna-se mais importante após as implantações de primeira geração, pois os hospitais frequentemente expandem de um módulo para casos de uso operacional adicionais ao longo do tempo. Isso cria um fluxo de receita mais recorrente do que uma implantação de software pontual, pois o relacionamento continua por meio de otimização, treinamento e suporte a mudanças. O setor de centro de comando hospitalar está, portanto, migrando de um ciclo de instalação para um modelo de parceria operacional de longo prazo, no qual os fornecedores permanecem envolvidos muito além da entrada em operação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Implantação: O Momentum Híbrido Reflete as Demandas de Soberania de Dados

No mercado de centro de comando hospitalar, a implantação baseada em nuvem detinha 50,13% da receita em 2025, pois os sistemas de saúde favoreceram a escalabilidade gerenciada pelo fornecedor, implantações mais rápidas e menor carga de infraestrutura. Esse modelo se adapta bem a sistemas de saúde que preferem suporte contínuo do fornecedor e precisam de uma base flexível para análise e orquestração. Ele também reduz a necessidade de grandes compromissos de infraestrutura antecipados, o que é importante quando os programas de centro de comando começam com um escopo operacional focado.

No mercado de centro de comando hospitalar, a implantação híbrida deve crescer a uma CAGR de 12,19% até 2031, à medida que as necessidades de governança de dados se tornam mais importantes. Centros médicos acadêmicos com obrigações de pesquisa e atividade ativa de ensaios clínicos frequentemente precisam manter conjuntos de dados sensíveis em infraestrutura local, ao mesmo tempo em que utilizam análises em nuvem para coordenação mais ampla. Esse requisito está sustentando o papel dos nós locais em ambientes de alta segurança, como hospitais governamentais e militares. Um padrão claro de implantação está emergindo, no qual a análise nativa em nuvem fica acima dos armazenamentos operacionais locais, permitindo que o mercado de centro de comando hospitalar combine capacidade de IA com controle mais rígido de dados sensíveis.

Por Tipo de Centro de Comando: A Gestão de Leitos Ancora a Entrada; Centros Clínicos Impulsionam o Próximo Crescimento

Os centros de gestão de capacidade e leitos detinham 45,3% da participação do mercado de centro de comando hospitalar em 2025 e permaneceram centrais porque a atribuição de leitos, o momento da alta e a coordenação de transferências são os pontos de dor mais visíveis nas operações hospitalares. Esses centros também oferecem aos compradores um caso de retorno mais claro, pois os resultados podem ser acompanhados por meio de métricas de tempo de internação, tempo de permanência e fluxo. Como resultado, muitos hospitais ainda começam com a gestão de leitos antes de adicionar funções clínicas ou empresariais mais amplas.

No mercado de centro de comando hospitalar, os centros de comando clínico centralizados devem crescer a uma CAGR de 11,84% até 2031, à medida que os sistemas de saúde buscam um caso clínico e operacional mais robusto em um único hub. Esses centros combinam rastreamento de acuidade em tempo real, alertas de deterioração e suporte clínico com gestão operacional mais ampla. Os centros de orquestração de operações e recursos também estão ampliando seu papel para incluir agendamento de sala cirúrgica, transporte e coordenação de força de trabalho. O setor de centro de comando hospitalar está caminhando para modelos mais integrados, e os centros clínicos centralizados se destacam porque podem apoiar tanto os resultados dos pacientes quanto as metas de eficiência em ambientes de atendimento baseado em valor.

Por Módulo Funcional: Os Relatórios de KPI Capturam a Demanda por Governança

No mercado de centro de comando hospitalar, a agregação de dados e a interoperabilidade detinham 40,16% da receita em 2025, pois todos os outros módulos dependem de fluxos de dados conectados. Os hospitais não podem executar modelos preditivos, fluxos de trabalho de escalonamento ou painéis executivos sem antes trazer dados operacionais e clínicos para uma estrutura comum. Isso torna a capacidade de integração a base funcional da pilha de produtos. Isso também explica por que muitas implantações iniciais concentram o investimento em camadas de dados fundamentais antes que aplicações mais avançadas sejam ativadas.

No mercado de centro de comando hospitalar, os relatórios de desempenho e KPI e a inteligência de negócios devem crescer a uma CAGR de 12,34% até 2031, à medida que os executivos exigem provas mais claras de valor. Conselhos e equipes de liderança querem cada vez mais visibilidade direta sobre fluxo, desempenho de altas, resultados clínicos e retorno financeiro dos programas de centro de comando. A previsão preditiva e o aprendizado de máquina estão ganhando terreno à medida que os fornecedores incorporam ferramentas de previsão nos fluxos de trabalho operacionais, em vez de oferecê-las como produtos de análise separados. A automação de alertas e fluxos de trabalho também está avançando além das notificações baseadas em regras, enquanto as ferramentas de simulação e gêmeo digital estão progredindo por meio de projetos como a infraestrutura de gêmeo digital do Hospital Central de Wuhan e a integração mais ampla de RTLS e IoT para supervisão remota de pacientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Grandes Sistemas de Saúde Definem a Escala; Centros Acadêmicos Lideram a Inovação

No mercado de centro de comando hospitalar, os grandes sistemas de saúde e redes multi-hospitalares detinham 39,48% da receita em 2025, pois a coordenação centralizada gera maiores retornos quando abrange vários hospitais. Essas organizações podem distribuir um centro de comando por amplas redes de transferência, agendamento eletivo e gestão de leitos empresarial. Sua escala também suporta equipes de implantação maiores e um redesenho operacional mais formal. Essa combinação os torna os adotantes iniciais naturais de plataformas de centro de comando empresarial.

No mercado de centro de comando hospitalar, os centros médicos terciários e acadêmicos devem crescer a uma CAGR de 11,71% até 2031, pois gerenciam encaminhamentos complexos e atribuem alto valor a ambientes operacionais ricos em dados. Seu mix de casos de alta acuidade eleva a necessidade de processos mais rígidos de admissão, transferência e escalonamento, enquanto sua orientação para pesquisa apoia o investimento em análises avançadas. Os hospitais comunitários e regionais estão obtendo acesso por meio de ofertas em nuvem gerenciadas por fornecedores que reduzem a carga de TI local. Operadores terceirizados de centro de comando virtual também estão emergindo como um modelo relevante, especialmente onde os sistemas de saúde desejam capacidade de monitoramento remoto 24 horas por dia, 7 dias por semana, sem construir a função completa internamente.

Análise Geográfica

A América do Norte detinha 42,41% da participação do mercado de centro de comando hospitalar em 2025, pois a região combina pressão severa de capacidade com modelos de reembolso que recompensam a eficiência e penalizam atrasos evitáveis. Os Estados Unidos representaram a grande maioria da atividade instalada, e as principais redes de prestação de serviços já demonstraram uso de centro de comando por vários anos em programas de fluxo e coordenação de cuidados. O Canadá está avançando por meio de esforços de consolidação provincial que apoiam uma gestão operacional mais centralizada, enquanto o México permanece em estágio mais inicial de adoção e está registrando mais atividade de grupos hospitalares privados. Um fator adicional de demanda na América do Norte vem da política de interoperabilidade, que está melhorando progressivamente a prontidão de API e reduzindo o atrito para futuras conexões de plataforma.

No mercado de centro de comando hospitalar, a Europa permaneceu como o segundo maior cluster regional, liderado pela Alemanha, pelo Reino Unido e pela França. As estruturas de serviço nacional de saúde criam um caso natural para a coordenação centralizada em redes hospitalares, especialmente quando os sistemas públicos precisam usar os ativos existentes de forma mais eficiente. A Alemanha e a França estão se beneficiando de esforços de modernização da saúde digital que apoiam atualizações de infraestrutura e melhoram o caso de financiamento para projetos de centro de comando. A Itália, a Espanha e o restante da Europa ainda estão em estágios mais iniciais da curva de implantação, enquanto o Oriente Médio e a África apresentam um quadro dividido entre projetos de hospitais inteligentes do Golfo e adoção em estágio muito mais inicial em grande parte da África Subsaariana.

No mercado de centro de comando hospitalar, a Ásia-Pacífico deve crescer a uma CAGR de 13,62% até 2031 e permanece como a região de crescimento mais rápido. O crescimento está sendo apoiado por programas de saúde digital respaldados pelo governo, investimento em hospitais inteligentes e maior aceitação de operações hospitalares habilitadas por IA nas principais economias. O Japão também está construindo referências reais de centro de comando, incluindo a primeira implantação da Organização Nacional de Hospitais anunciada pela GE HealthCare Japan em 2025. A América do Sul, liderada pelo Brasil, permanece em uma fase de crescimento inicial, onde grupos hospitalares privados e seguradoras estão começando a adotar modelos moldados pela experiência norte-americana.

Cenário Competitivo

O mercado de centro de comando hospitalar tem uma estrutura moderadamente fragmentada, sem nenhum fornecedor único controlando o cenário completo entre segmentos. Empresas especializadas como TeleTracking Technologies, LeanTaaS, Qventus, Care Logistics e ABOUT Healthcare competem com base em profundidade operacional, gestão de mudanças e comprovação de resultados clínicos e financeiros. Empresas maiores de tecnologia em saúde, como GE HealthCare, Koninklijke Philips, Siemens Healthineers, Oracle e Epic, ampliam a capacidade do centro de comando a partir de posições adjacentes em monitoramento de pacientes, infraestrutura de prontuário eletrônico, imagem e software hospitalar. Essa combinação cria um mercado no qual os especialistas frequentemente lideram em casos de uso de fluxo de trabalho focados, enquanto os fornecedores diversificados se beneficiam de bases instaladas mais amplas. O resultado é uma competição constante entre execução de melhor categoria e adjacência de plataforma em todo o mercado de centro de comando hospitalar.

Os espaços em branco permanecem mais fortes em centros de comando virtuais para redes de hospital em casa, módulos de gêmeo digital e simulação para planejamento preditivo de capacidade, e ofertas orientadas a serviços para hospitais menores que não conseguem manter um centro de operações interno completo. O mercado de centro de comando hospitalar também está caminhando para a automação que executa tarefas dentro do fluxo de trabalho, e não apenas apresenta alertas, o que eleva o valor estratégico das plataformas prontas para IA. Os padrões de aquisição estão se tornando mais rigorosos ao mesmo tempo, e a prontidão para interoperabilidade está se tornando um filtro mais importante à medida que os hospitais preferem fornecedores que possam se integrar a ambientes empresariais complexos com menos trabalho personalizado. Essa combinação favorece os fornecedores que conseguem aliar resultados operacionais sólidos a integração mais fácil e menor risco de implantação.

Movimentos estratégicos recentes mostram como os principais fornecedores estão construindo essa posição. A Philips apresentou seu Centro de Comando e Coordenação de Cuidados Empresarial em maio de 2026 para hospitais asiáticos que enfrentam escassez de força de trabalho, enquanto a Qventus continuou a expandir sua posição em IA por meio de sua Fábrica de Soluções e abordagem de assistente operacional. Essas ações mostram que o mercado de centro de comando hospitalar está sendo cada vez mais moldado pela amplitude da plataforma, pela execução de IA e pela capacidade de entregar mudanças operacionais mensuráveis.

Líderes do Setor de Centro de Comando Hospitalar

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

TeleTracking Technologies, Inc.

-

Epic Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O WellSpan Health e a Koninklijke Philips anunciaram uma aliança estratégica histórica estabelecendo a Philips como o fornecedor preferencial de imagem em todos os 12 hospitais do WellSpan, com gestão coordenada do ciclo de vida tecnológico e uma base estruturada para a prestação integrada de serviços, criando uma infraestrutura de dados que apoiará a expansão do centro de comando em toda a rede da Pensilvânia e de Maryland.

- Maio de 2026: A Koninklijke Philips apresentou seu Centro de Comando e Coordenação de Cuidados Empresarial na cúpula HIMSS APAC, combinando monitoramento cardíaco sem fio, detecção de arritmia baseada em IA e gestão centralizada de alarmes em uma infraestrutura de comando unificada projetada para enfrentar a escassez de força de trabalho nos sistemas de saúde asiáticos.

- Abril de 2026: A Qventus lançou um Conjunto de Automação de Lacunas de Cuidado e Codificação incorporando Assistentes Operacionais de IA, visando USD 4 milhões em aumento anual de receita para um cliente inicial de centro médico acadêmico, por meio da automação de documentação, identificação de lacunas de codificação e acionamento de intervenções em vias de cuidado diretamente no prontuário eletrônico.

Escopo do Relatório Global do Mercado de Centro de Comando Hospitalar

De acordo com o escopo do relatório, o mercado de centro de comando hospitalar refere-se ao mercado de plataformas centralizadas, tecnologias e serviços que fornecem visibilidade em tempo real das operações hospitalares, fluxo de pacientes, capacidade de leitos, dimensionamento de equipe e utilização de recursos. Essas soluções integram dados de múltiplos sistemas hospitalares para apoiar a tomada de decisões operacionais, melhorar a coordenação de cuidados, otimizar a gestão de capacidade e aprimorar a eficiência geral da prestação de serviços de saúde.

O mercado de centro de comando hospitalar é segmentado por componente, modo de implantação, tipo de centro de comando, módulo funcional, usuário final e geografia. Por componente, o mercado é segmentado em software, hardware e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem, híbrido e local. Por tipo de centro de comando, o mercado é segmentado em centros de gestão de capacidade e leitos, centros de orquestração de operações e recursos, centros de comando clínico centralizados, centros de resposta a incidentes e operações de emergência, e centros de operações de segurança e instalações. Por módulo funcional, o mercado é segmentado em agregação de dados e interoperabilidade, inteligência operacional em tempo real e painéis, previsão preditiva e aprendizado de máquina, alertas, escalonamento e automação de fluxo de trabalho, simulação e gêmeo digital, relatórios de desempenho e KPI e inteligência de negócios, e integração de RTLS e IoT. Por usuário final, o mercado é segmentado em grandes sistemas de saúde e redes multi-hospitalares, centros médicos terciários e acadêmicos, hospitais comunitários e regionais, centros de cirurgia ambulatorial e clínicas integradas, e operadores terceirizados de centro de comando virtual. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Hardware |

| Serviços |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Centros de Gestão de Capacidade e Leitos |

| Centros de Orquestração de Operações e Recursos |

| Centros de Comando Clínico Centralizados |

| Centros de Resposta a Incidentes e Operações de Emergência |

| Centros de Operações de Segurança e Instalações |

| Agregação de Dados e Interoperabilidade |

| Inteligência Operacional em Tempo Real e Painéis |

| Previsão Preditiva e Aprendizado de Máquina |

| Alertas, Escalonamento e Automação de Fluxo de Trabalho |

| Simulação e Gêmeo Digital |

| Relatórios de Desempenho e KPI e Inteligência de Negócios |

| Integração de RTLS e IoT |

| Grandes Sistemas de Saúde e Redes Multi-Hospitalares |

| Centros Médicos Terciários e Acadêmicos |

| Hospitais Comunitários e Regionais |

| Centros de Cirurgia Ambulatorial e Clínicas Integradas |

| Operadores Terceirizados de Centro de Comando Virtual |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Híbrido | ||

| Local | ||

| Por Tipo de Centro de Comando | Centros de Gestão de Capacidade e Leitos | |

| Centros de Orquestração de Operações e Recursos | ||

| Centros de Comando Clínico Centralizados | ||

| Centros de Resposta a Incidentes e Operações de Emergência | ||

| Centros de Operações de Segurança e Instalações | ||

| Por Módulo Funcional | Agregação de Dados e Interoperabilidade | |

| Inteligência Operacional em Tempo Real e Painéis | ||

| Previsão Preditiva e Aprendizado de Máquina | ||

| Alertas, Escalonamento e Automação de Fluxo de Trabalho | ||

| Simulação e Gêmeo Digital | ||

| Relatórios de Desempenho e KPI e Inteligência de Negócios | ||

| Integração de RTLS e IoT | ||

| Por Usuário Final | Grandes Sistemas de Saúde e Redes Multi-Hospitalares | |

| Centros Médicos Terciários e Acadêmicos | ||

| Hospitais Comunitários e Regionais | ||

| Centros de Cirurgia Ambulatorial e Clínicas Integradas | ||

| Operadores Terceirizados de Centro de Comando Virtual | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do espaço de centro de comando hospitalar até 2031?

O tamanho do mercado de centro de comando hospitalar deve atingir USD 4,38 bilhões até 2031, ante USD 2,58 bilhões em 2026, com uma CAGR de 11,16% ao longo do período de previsão.

Qual modelo de implantação está ganhando mais tração?

Os sistemas baseados em nuvem lideraram em 2025 com 50,13% da receita, mas a implantação híbrida deve crescer mais rapidamente, a uma CAGR de 12,19%, pois muitos hospitais precisam tanto de análises escaláveis quanto de controle local de dados.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

Os serviços devem crescer a uma CAGR de 11,52%, pois os hospitais precisam de gestão de mudanças, redesenho de fluxo de trabalho, treinamento e otimização contínua após a entrada em operação da plataforma inicial.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico deve ser a perspectiva regional mais rápida, com uma CAGR de 13,62%, apoiada pelo investimento em hospitais inteligentes, programas de saúde digital e uso crescente de operações habilitadas por IA nos principais sistemas de saúde.

Página atualizada pela última vez em: