Tamanho e Participação do Mercado de Soluções de Gestão de Capacidade Hospitalar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.47% CAGR |

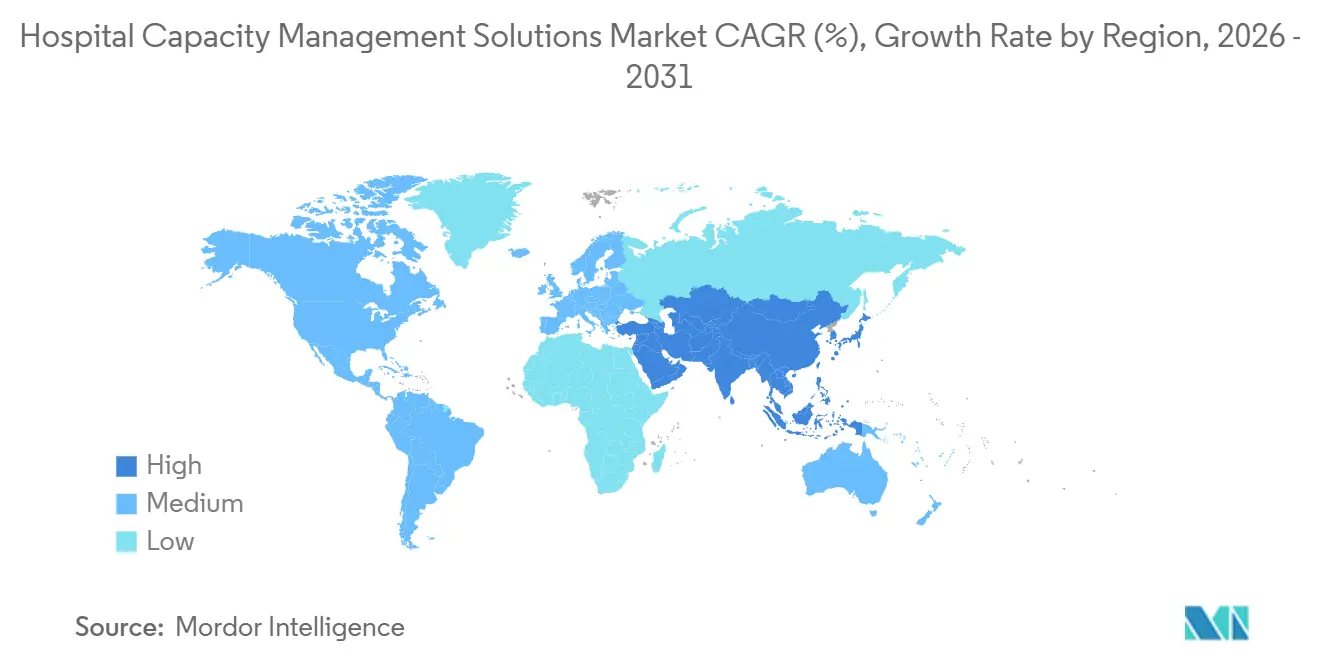

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Soluções de Gestão de Capacidade Hospitalar por Mordor Intelligence

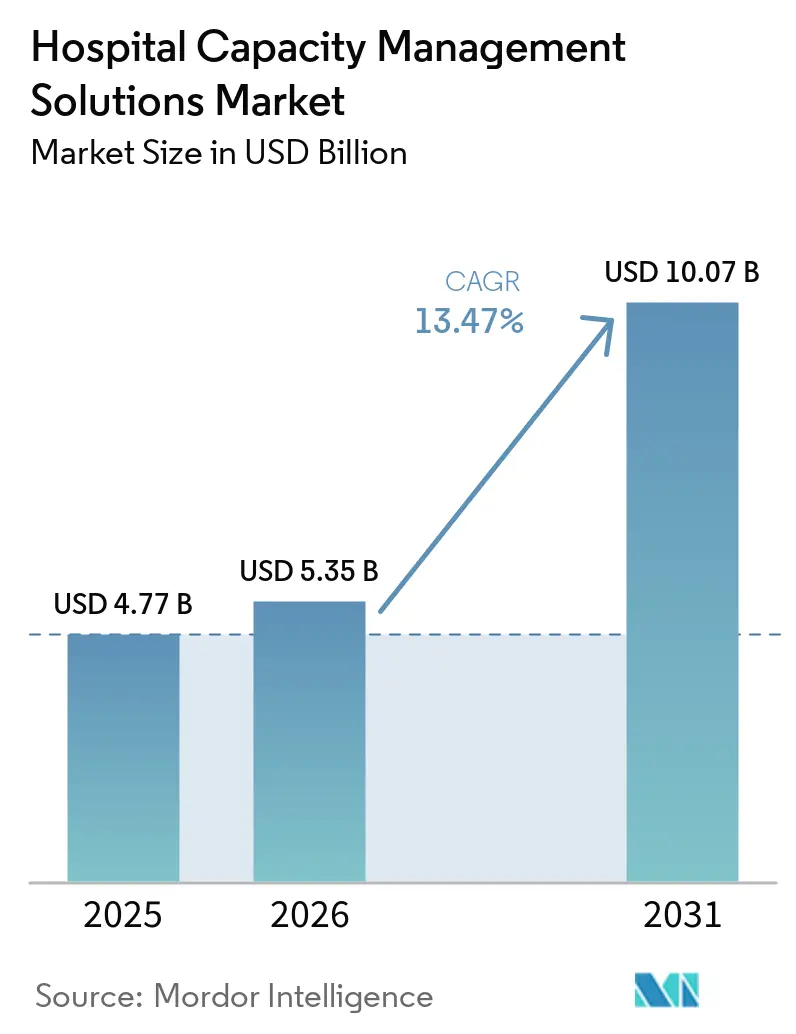

O tamanho do Mercado de Soluções de Gestão de Capacidade Hospitalar deve crescer de USD 4,77 bilhões em 2025 para USD 5,35 bilhões em 2026 e tem previsão de atingir USD 10,07 bilhões até 2031 a um CAGR de 13,47% no período de 2026 a 2031.

O mercado está em expansão porque os hospitais operam sob pressão sustentada de leitos, e essa pressão está transformando as ferramentas de fluxo de pacientes em uma necessidade operacional central, em vez de uma aquisição de software discricionária. Uma grande parcela dos dias de internação prolongados está vinculada a uma pequena fração das admissões, o que está elevando o custo direto da má coordenação para prestadores e sistemas de saúde. Modelos de pagamento que recompensam internações mais curtas e regulamentações que exigem maior interoperabilidade também estão tornando as plataformas de orquestração em tempo real mais fáceis de justificar durante as revisões de aquisição. O ambiente competitivo é definido por fornecedores estabelecidos vinculados a prontuários eletrônicos de um lado e especialistas focados em inteligência artificial do outro, e essa combinação está aumentando a atividade de parcerias, o agrupamento de produtos e os modelos de implementação orientados a serviços no mercado de soluções de gestão de capacidade hospitalar. As oportunidades de mercado permanecem mais fortes onde a digitalização hospitalar está se acelerando e as barreiras de integração legada são menores, mesmo que os compradores permaneçam cautelosos quanto à complexidade de implementação, risco cibernético e prazos de retorno no mercado de soluções de gestão de capacidade hospitalar.

Principais Conclusões do Relatório

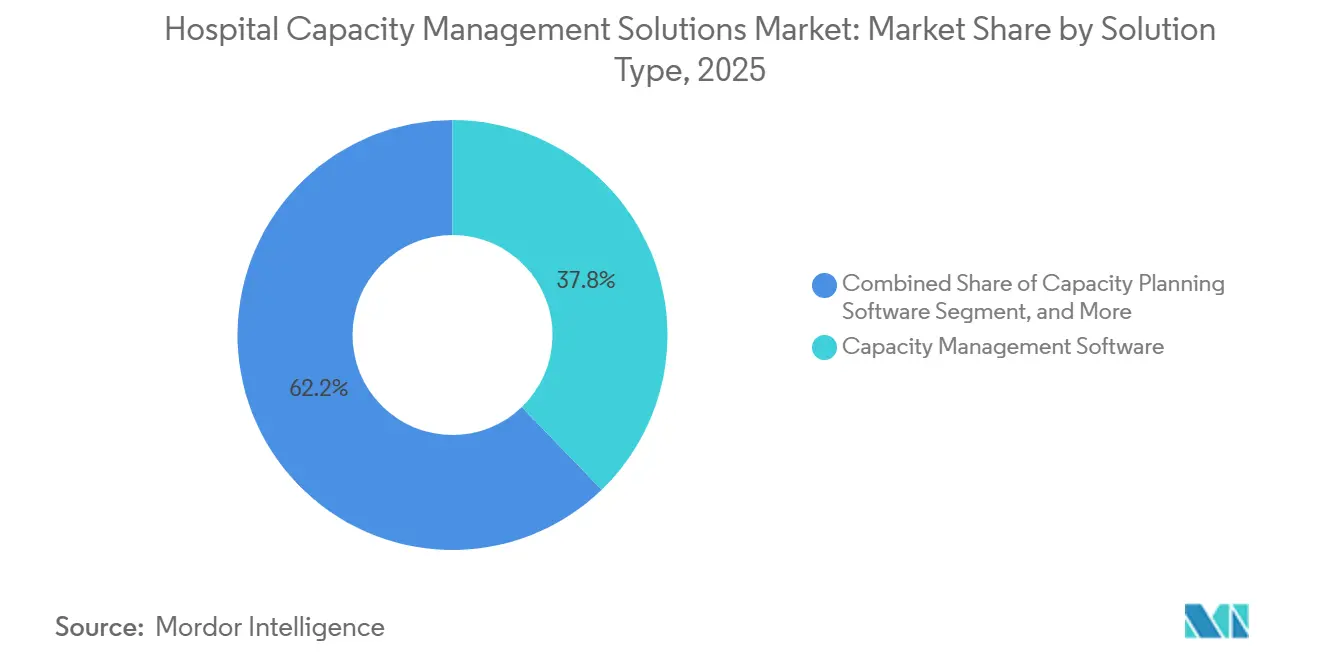

- Por tipo de solução, o software de gestão de capacidade liderou com 37,82% de participação na receita em 2025, enquanto o software de gestão do fluxo de pacientes deve expandir a um CAGR de 13,89% até 2031.

- Por modo de implantação, as soluções em nuvem representaram 53,41% de participação em 2026, enquanto as soluções baseadas em nuvem devem crescer a um CAGR de 14,19% até 2031.

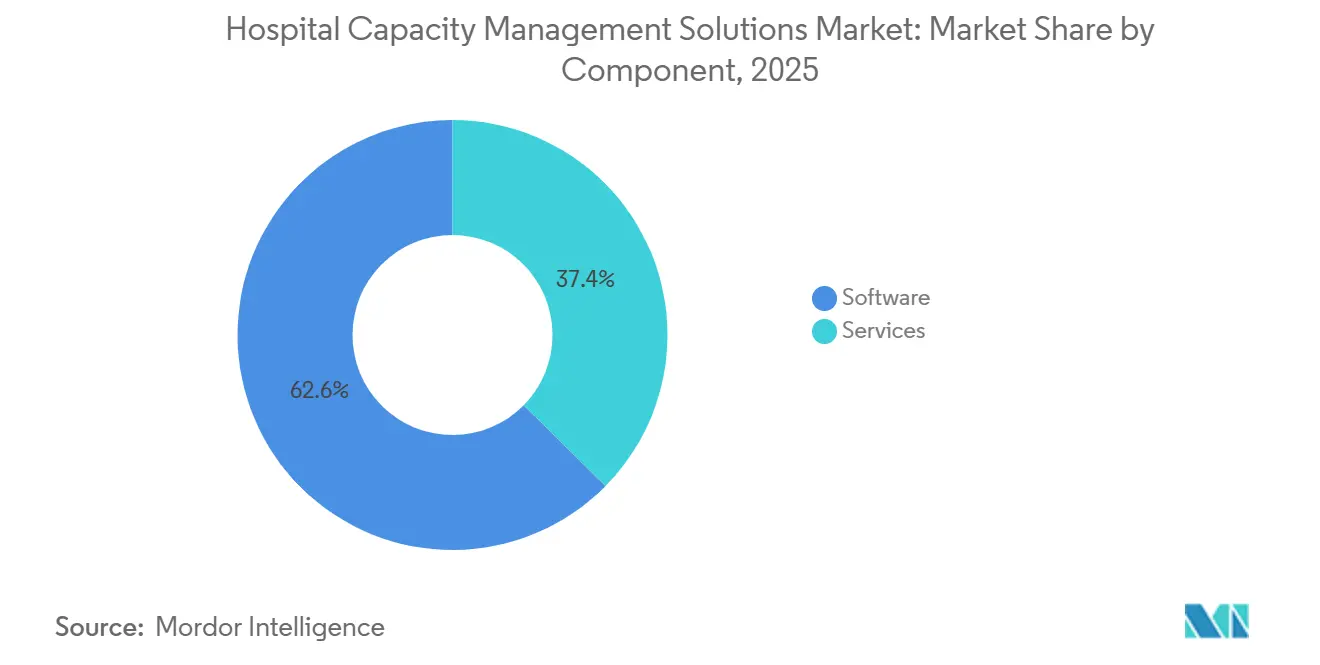

- Por componente, o software representou 62,64% da receita em 2025, enquanto os serviços devem crescer a um CAGR de 14,95% até 2031.

- Por usuário final, os hospitais detinham 53,03% da receita em 2025, enquanto os centros cirúrgicos ambulatoriais devem registrar o crescimento mais rápido, a um CAGR de 16,57% até 2031.

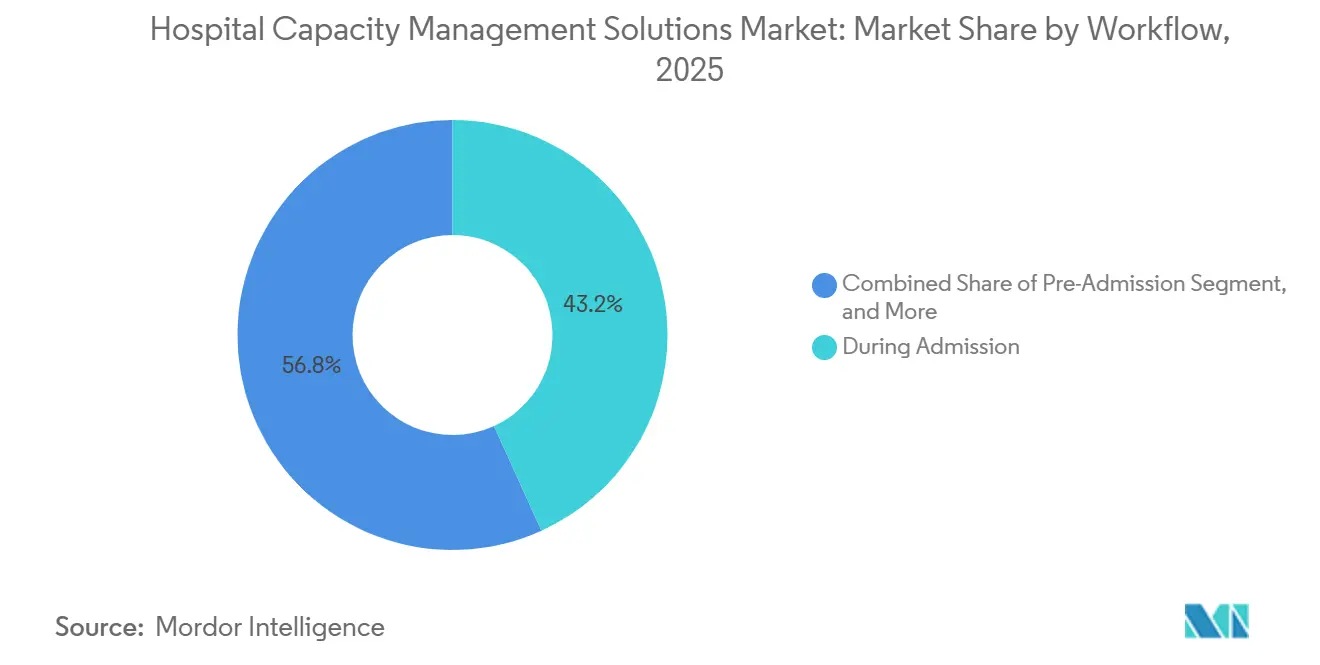

- Por fluxo de trabalho, as soluções de admissão detinham 43,19% de participação em 2025, enquanto as soluções pós-alta devem avançar a um CAGR de 13,72% até 2031.

- Por geografia, a América do Norte liderou com 48,41% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 15,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Gestão de Capacidade Hospitalar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente de Fluxo de Pacientes Internados e Restrições de Rotatividade de Leitos | +2.8% | Global, mais aguda na América do Norte, Europa Ocidental e APAC urbana | Curto prazo (≤ 2 anos) |

| Cuidados Baseados em Valor e Programas de Redução do Tempo de Internação | +2.4% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Orquestração de Capacidade Preditiva Baseada em Inteligência Artificial | +2.2% | Global, com concentração inicial na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Mandatos de Interoperabilidade entre Prontuários Eletrônicos, ADT, RTLS e Sistemas de Gestão de Pessoal | +1.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra e Necessidades de Otimização de Escala de Enfermagem | +1.5% | Global, déficits críticos na América do Norte e APAC rural | Curto prazo (≤ 2 anos) |

| Adoção de Centros de Comando em Tempo Real em Sistemas de Saúde com Múltiplas Unidades | +1.3% | América do Norte, Europa Ocidental, CCG e APAC emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente de Fluxo de Pacientes Internados e Restrições de Rotatividade de Leitos

O mercado de soluções de gestão de capacidade hospitalar está se beneficiando de um problema operacional básico nos ambientes de cuidados intensivos, que é o fato de o fluxo de entrada de pacientes estar crescendo mais rapidamente do que a coordenação de altas consegue responder. Os dados do NHS England mostraram que a ocupação de leitos gerais e de cuidados intensivos atingiu 92,5% no quarto trimestre de 2024/25, acima tanto do limite de 90% recomendado pelo NICE quanto das orientações operacionais normais do NHS.[1]Nuffield Trust, "Ocupação de Leitos Hospitalares," Nuffield Trust, nuffieldtrust.org.uk A Vizient também relatou em maio de 2026 que a ocupação hospitalar global está projetada para ultrapassar o limite de segurança de 85,0% até 2032, caso os padrões atuais de coordenação continuem. A mesma análise constatou que 2% das admissões respondem por 15% dos dias de internação prolongados, e esses dias excedentes acrescentam USD 2.093 por dia em custos evitáveis. Apenas 36% dos hospitais pesquisados tinham protocolos padronizados de escalonamento de altas na maioria das unidades de internação, e apenas 33% dos centros médicos acadêmicos relataram realização completa de visitas interdisciplinares lideradas por gestores de casos, o que mostra que muitos atrasos ainda decorrem de coordenação fragmentada, e não de escassez pura de leitos. Esse padrão está impulsionando o mercado de soluções de gestão de capacidade hospitalar em direção a plataformas que combinam lógica de escalonamento, revisão de necessidades sociais e automação do fluxo de trabalho de alta em uma única camada operacional, em vez de adicionar mais um painel isolado.

Cuidados Baseados em Valor e Programas de Redução do Tempo de Internação

O mercado de soluções de gestão de capacidade hospitalar também está sendo apoiado por estruturas de pagamento que conectam o reembolso de forma mais direta à eficiência e à progressão do paciente. O CMS confirmou, por meio da regra final do IPPS para o exercício fiscal de 2025, que o desempenho hospitalar é avaliado em termos de resultados, segurança, eficiência e experiência do paciente, o que mantém a gestão do tempo de internação próxima ao núcleo financeiro das operações hospitalares.[2]Centros de Serviços Medicare e Medicaid, "Página Inicial da Regra Final do IPPS para o Exercício Fiscal de 2025," Centros de Serviços Medicare e Medicaid, cms.gov Uma iniciativa de qualidade conduzida em 7 unidades e 283.517 altas entre agosto de 2024 e julho de 2025 reduziu a proporção observada-esperada do tempo de internação de 1,07 para 0,99, aumentou as altas em 3.863 e reduziu as horas de espera no pronto-socorro de 14,1 para 10,4. Esses resultados mostram que o planejamento de altas e a gestão da progressão podem produzir ganhos operacionais em uma escala que as equipes financeiras conseguem reconhecer. O mercado de soluções de gestão de capacidade hospitalar está, portanto, registrando mais compras combinadas de ferramentas de capacidade e software de coordenação de cuidados, à medida que os hospitais avaliam o retorno do software por meio da melhoria do reembolso, bem como do desempenho de mão de obra e fluxo. Isso está tornando o software operacional parte da execução dos cuidados baseados em valor, em vez de uma linha de gastos de TI separada.

Orquestração de Capacidade Preditiva Baseada em Inteligência Artificial

O mercado de soluções de gestão de capacidade hospitalar está migrando do monitoramento descritivo para sistemas que recomendam e acionam ações específicas durante a internação de um paciente. A Sutter Health relatou que seu projeto piloto de centro de comando Epic, lançado em janeiro de 2025, reduziu os dias de internação excedentes em 27%, melhorou o fluxo do pronto-socorro em 8% apesar de um aumento de 5% no volume e reduziu os dias excedentes em 44% em comparação com hospitais fora do piloto. A GE HealthCare declarou que a Duke Health criou capacidade para 500 pacientes adicionais por ano e reduziu a demanda por mão de obra temporária em 50% por meio de sua implantação de centro de comando, enquanto a Oregon Health & Science University relatou uma redução de 10% nas saídas voluntárias do pronto-socorro e uma redução de 0,5 dia no tempo de internação cirúrgica durante o primeiro ano. O Baptist Health no Arkansas também aumentou as transferências de pacientes aceitas em 178% entre 2021 e 2025 após a implantação do centro de comando e a integração do iQueue, o que mostra que a orquestração preditiva pode apoiar o crescimento, bem como o controle de custos. Esses casos estão mudando a forma como os compradores definem valor no mercado de soluções de gestão de capacidade hospitalar, porque o benefício não se limita mais apenas à visibilidade de leitos. Os fornecedores que conseguem automatizar respostas em fluxos de trabalho perioperatórios, de internação, transferência e alta estão ganhando uma posição mais forte nos novos ciclos de compra.

Mandatos de Interoperabilidade entre Prontuários Eletrônicos, ADT, RTLS e Sistemas de Gestão de Pessoal

O mercado de soluções de gestão de capacidade hospitalar está ganhando suporte de regras de interoperabilidade que reduzem uma das barreiras mais antigas à implementação. O ONC declarou que a regra final HTI-4, em vigor a partir de 1º de outubro de 2025, estabelece requisitos de certificação para funcionalidade de API, autorização prévia eletrônica e intercâmbio de dados clínicos no âmbito do framework CMS IPPS para o exercício fiscal de 2026.[3]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Edição de Referência do Padrão de Interoperabilidade de 2026," Departamento de Saúde e Serviços Humanos dos EUA, healthit.gov O ONC também exigiu suporte para HL7 FHIR US Core 6.1.0 até 31 de dezembro de 2025 e estabeleceu como meta o lançamento final do USCDI v7 para julho de 2026, o que eleva a linha de base para o intercâmbio de dados legíveis por máquina em tecnologia de saúde certificada. Isso reduz o custo de conexão de feeds ADT, sistemas RTLS, módulos de prontuários eletrônicos e plataformas de gestão de pessoal, e diminui parte da vantagem histórica que os fornecedores de prontuários eletrônicos integrados detinham no mercado de soluções de gestão de capacidade hospitalar. Ao mesmo tempo, uma interoperabilidade mais ampla aumenta a quantidade de dados de pacientes que circulam entre sistemas, o que expande as obrigações de segurança cibernética e governança para hospitais e fornecedores. Os fornecedores que já oferecem arquitetura nativa em FHIR e conectores pré-certificados estão ganhando terreno junto a compradores que estão modernizando vários sistemas simultaneamente no mercado de soluções de gestão de capacidade hospitalar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Integração com Infraestruturas Legadas de TI Hospitalar | -0.7% | Global, mais severa em mercados maduros como América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Custo Inicial de Implementação e Longos Ciclos de Retorno sobre o Investimento | -0.5% | Global, mais pronunciado em sistemas hospitalares públicos na Europa e América do Sul | Médio prazo (2 a 4 anos) |

| Governança de Dados, Segurança Cibernética e Ônus da Gestão de Consentimento | -0.3% | Global, com maior intensidade regulatória na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Resistência à Mudança por Parte de Clínicos e Equipes de Operações | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração com Infraestruturas Legadas de TI Hospitalar

O mercado de soluções de gestão de capacidade hospitalar ainda enfrenta uma desaceleração significativa devido à dificuldade técnica de operar em ambientes de TI hospitalar mistos. Muitos prestadores de cuidados intensivos operam com 4 a 6 sistemas clínicos e operacionais separados, incluindo prontuários eletrônicos, ADT, RTLS, gestão de pessoal e aplicações de gestão de leitos, e esses sistemas foram frequentemente adquiridos em momentos distintos ao longo dos anos. Quando uma plataforma de capacidade precisa de integração bidirecional profunda em toda essa infraestrutura, a implementação em um grande sistema de saúde pode levar de 12 a 24 meses. O ONC tentou reduzir esse atrito por meio de regras de bloqueio de informações, mas a regra proposta HTI-5 de dezembro de 2025 mostrou que os requisitos de certificação e intercâmbio ainda precisam de revisão, o que sugere que os desafios de interoperabilidade não foram totalmente resolvidos. Isso confere aos fornecedores de módulos integrados de prontuários eletrônicos uma vantagem prática no mercado de soluções de gestão de capacidade hospitalar, mesmo quando ferramentas especializadas apresentam resultados sólidos em projetos piloto. Os fornecedores que oferecem conectores FHIR pré-construídos, implantações modulares e suporte gerenciado de integração estão, portanto, melhorando sua posição no mercado de soluções de gestão de capacidade hospitalar.

Custo Inicial de Implementação e Longos Ciclos de Retorno sobre o Investimento

O mercado de soluções de gestão de capacidade hospitalar também é limitado pelos elevados gastos iniciais exigidos para implantações corporativas. As implantações completas de plataformas podem exigir investimentos de várias centenas de milhares a vários milhões de USD, uma vez incluídos os serviços de implementação, retreinamento e redesenho de fluxos de trabalho. Os prazos de retorno frequentemente se estendem de 3 a 5 anos em grandes redes hospitalares públicas, e esse prazo não se encaixa bem nos ciclos orçamentários anuais ou nos planos de capital politicamente restringidos. Outro desafio é que os casos de retorno publicados mais expressivos geralmente provêm de grandes centros médicos acadêmicos com recursos robustos de análise de dados, de modo que hospitais menores frequentemente questionam se esses resultados podem ser replicados em seus próprios contextos. A Fujitsu relatou que sua implantação de gestão hospitalar baseada em inteligência artificial para a Genkyukai, na Prefeitura de Nagasaki, foi concluída em 3 meses e estava projetada para aumentar a receita anual em 10% por meio da otimização de leitos e automação de conformidade, o que mostra por que modelos de implantação modulares e mais rápidos podem ganhar tração no mercado de soluções de gestão de capacidade hospitalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: O Software de Fluxo de Pacientes Redefine o Caso de Uso Central da Gestão de Capacidade

O software de gestão de capacidade deteve 37,82% da participação no mercado de soluções de gestão de capacidade hospitalar em 2025, o que reflete os gastos hospitalares de longa data em ferramentas de rastreamento de leitos, monitoramento de censo e coordenação de transferências. O mercado de soluções de gestão de capacidade hospitalar está agora mostrando uma clara mudança na preferência dos compradores, pois o Software de Gestão de Fluxo de Pacientes está projetado para expandir a um CAGR de 13,89% até 2031. Essa diferença mostra que os hospitais querem sistemas que gerenciem o movimento completo de um paciente, em vez de apenas mostrar o status atual do leito. A mudança é importante porque desloca a demanda por software da visibilidade reativa para a ação coordenada ao longo da internação.

O software de gestão de fluxo de pacientes está ganhando impulso porque o planejamento de altas, a análise de coordenação de cuidados e a gestão de progressão em múltiplas etapas tornaram-se tarefas operacionais mais urgentes no mercado de soluções de gestão de capacidade hospitalar. A LeanTaaS lançou o iQueue para Clínicas Cirúrgicas em junho de 2025 como uma plataforma de ponta a ponta que conecta a atividade da clínica cirúrgica com o agendamento de salas de cirurgia, e os primeiros adotantes relataram crescimento de 10% nos casos e USD 300.000 em receita adicional por cirurgião por ano. Esse exemplo mostra como as ferramentas de fluxo de trabalho no setor de soluções de gestão de capacidade hospitalar são cada vez mais enquadradas como ferramentas de suporte à receita, em vez de simples auxiliares operacionais. O software de planejamento de capacidade permanece relevante para o planejamento de longo prazo de leitos e ativos, enquanto o software de gestão de recursos apoia a eficiência do pessoal, e o software de agendamento está ganhando terreno à medida que a utilização de enfermeiros e salas de cirurgia fica sob maior pressão. O mercado de soluções de gestão de capacidade hospitalar está, portanto, migrando para plataformas que conectam o movimento do paciente com a disponibilidade de pessoal e salas, em vez de tratar essas tarefas como categorias separadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Dominância da Base Instalada

As soluções em nuvem representaram 53,41% da receita em 2026, o que demonstra que o mercado de soluções de gestão de capacidade hospitalar ainda carrega uma grande base instalada proveniente de ciclos de aquisição anteriores. A maior participação atual pertence a essas plataformas porque muitos sistemas de saúde as adotaram antes que os modelos de precificação de SaaS empresarial e de conformidade em nuvem se tornassem mais consolidados. Ao mesmo tempo, a implantação baseada em nuvem deve crescer a um CAGR de 14,19% até 2031 no mercado de soluções de gestão de capacidade hospitalar. Esse crescimento provém de hospitais em fase inicial de implantação e de ambientes ambulatoriais que buscam implantação mais rápida e menor sobrecarga de infraestrutura.

O mercado de soluções de gestão de capacidade hospitalar está observando o aumento da demanda por nuvem porque os prestadores podem reduzir os gastos com hardware local e encurtar os prazos de implementação quando a hospedagem em nuvem é viável. A implantação local ainda é relevante em países com regras rígidas de residência de dados, especialmente Alemanha e França, onde os prestadores públicos frequentemente preferem a hospedagem local por razões de soberania e requisitos do RGPD. Isso criou espaço para modelos híbridos que mantêm os dados clínicos em sistemas locais, mas executam a orquestração e a análise na nuvem. A LeanTaaS relatou que 60% de sua base de clientes utiliza o Epic e 30% utiliza o Oracle Cerner, e essa concentração molda os roteiros de integração e os padrões de dependência de fornecedores dentro do mercado de soluções de gestão de capacidade hospitalar. O resultado não é uma simples migração de um modelo de implantação para outro, mas uma migração mais seletiva baseada em conformidade, base instalada e velocidade de implantação.

Por Componente: O Crescimento dos Serviços Sinaliza Modelos de Engajamento de Fornecedores Mais Profundos

O software representou 62,64% da receita em 2025, o que confirma que a receita de licenças e assinaturas ainda forma a base comercial principal do mercado de soluções de gestão de capacidade hospitalar. A categoria detém a maior participação porque os hospitais continuam a gastar primeiro em acesso à plataforma e funcionalidade central de fluxo de trabalho. Mesmo assim, o tamanho do mercado de soluções de gestão de capacidade hospitalar para serviços está projetado para crescer a um CAGR de 14,95% até 2031, o que é mais rápido do que o mercado geral. Esse ritmo mais acelerado mostra que os compradores precisam cada vez mais que os fornecedores apoiem a integração, o redesenho, o treinamento e a otimização por um período mais longo.

O mercado de soluções de gestão de capacidade hospitalar está atribuindo mais valor aos serviços porque muitos prestadores não querem mais assumir o risco de implementação apenas com equipes internas. A Qventus lançou sua Fábrica de Soluções de Inteligência Artificial em dezembro de 2025 com a Allina Health como primeiro cliente, e esse modelo centra-se no codesenvolvimento de fluxos de trabalho de automação personalizados em uma plataforma compartilhada. A Qventus também declarou que seus clientes de soluções de capacidade para pacientes internados eliminaram mais de 35.000 dias excedentes e quase 4 milhões de cliques em prontuários eletrônicos durante 2025, o que mostra como a entrega de desempenho está sendo contratada como um resultado de serviço contínuo, em vez de apenas como funcionalidade de software. Isso muda o mix de receita no setor de soluções de gestão de capacidade hospitalar porque a implementação, o suporte analítico e o ajuste de fluxos de trabalho estão se tornando mais centrais para a economia dos fornecedores. A mudança também fortalece os fornecedores que conseguem permanecer integrados após a entrada em operação e continuar a comprovar resultados por meio de métricas operacionais.

Por Usuário Final: O Crescimento dos Centros Cirúrgicos Ambulatoriais Supera o Mercado Geral à Medida que o Volume Cirúrgico Migra para o Ambulatório

Os hospitais geraram 53,03% da receita em 2025, mantendo-os como o maior grupo de usuários finais no mercado de soluções de gestão de capacidade hospitalar. Essa participação líder reflete a profundidade da complexidade dos fluxos de trabalho em hospitais públicos, privados, especializados, de ensino e pediátricos. O tamanho do mercado de soluções de gestão de capacidade hospitalar para centros cirúrgicos ambulatoriais está projetado para crescer a um CAGR de 16,57% até 2031, que é a taxa mais rápida entre todos os tipos de segmentação do relatório. Esse ritmo mostra que as ferramentas de capacidade estão se expandindo para ambientes que antes eram considerados muito restritos para software operacional corporativo.

Os Estados Unidos tinham mais de 6.000 centros cirúrgicos ambulatoriais certificados pelo Medicare em 2025, e o CMS certificou 168 novas unidades em 2024, o que aponta para uma base instalada grande e crescente para ferramentas de agendamento e fluxo. Os volumes de procedimentos nesses centros têm previsão de crescer 21% até 2035, e esse crescimento está apoiando a demanda por plataformas de gestão de blocos, agendamento e coordenação perioperatória no mercado de soluções de gestão de capacidade hospitalar. Os requisitos de documentação do CMS também estão tornando mais rigoroso o caso de conformidade para sistemas perioperatórios integrados em redes multiespecialidades, o que significa que a adoção está sendo impulsionada pela prontidão para reembolso, bem como pelas necessidades de fluxo. Clínicas especializadas e outras instalações de cuidados permanecem menores hoje, mas estão ganhando relevância à medida que os sistemas de saúde constroem campi ambulatoriais com múltiplas unidades e aplicam a lógica de fluxo de pacientes fora do ambiente de internação. Isso amplia o mercado de soluções de gestão de capacidade hospitalar ao adaptar a tecnologia construída para hospitais a ambientes de cuidados com internações mais curtas e focados em procedimentos.

Por Fluxo de Trabalho: As Soluções Pós-Alta Ganham Participação à Medida que a Profundidade de Integração se Torna uma Prioridade de Compra

Os fluxos de trabalho durante a admissão detinham 43,19% de participação em 2025, tornando-os a maior categoria de fluxo de trabalho no mercado de soluções de gestão de capacidade hospitalar. O segmento liderou porque a alocação de leitos para pacientes internados, a revisão de progressão e o gerenciamento de status em tempo real foram os casos de uso mais antigos e maduros para essas ferramentas. As soluções pós-alta devem crescer a um CAGR de 13,72% até 2031 no mercado de soluções de gestão de capacidade hospitalar. Esse crescimento mais acelerado demonstra uma preferência mais forte dos compradores por continuidade entre as etapas de pré-admissão, internação e pós-alta.

Os fluxos de trabalho de pré-admissão estão ganhando importância porque a triagem de prontidão, a autorização prévia e a preparação do paciente frequentemente determinam o que ocorre posteriormente durante a internação. Os fluxos de trabalho pós-alta também estão se tornando mais relevantes à medida que os hospitais enfrentam pressão para gerenciar transições, qualidade de encaminhamentos e reinternações evitáveis. Um estudo da JMIR Formative Research de 2025 constatou que 62% dos enfermeiros afirmaram que os sistemas de agendamento baseados em IA melhoraram a eficiência e a equidade, e 76% preferiram ferramentas que ofereciam flexibilidade e autonomia, o que reforça o argumento em favor de sistemas integrados ao fluxo de trabalho em vez de ferramentas pontuais isoladas. O mercado de soluções de gestão de capacidade hospitalar está, portanto, migrando para plataformas que conectam o comportamento da equipe, o tempo do paciente e as decisões operacionais em uma única sequência. Essa mudança é relevante porque ferramentas de fluxo de trabalho desconectadas podem melhorar uma etapa e ainda assim deixar o restante do percurso do paciente inalterado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A América do Norte representou 48,41% da participação no mercado de soluções de gestão de capacidade hospitalar em 2025, tornando-a o mercado regional comercialmente mais maduro. Os Estados Unidos impulsionam a maior parte dessa demanda porque os modelos de pagamento baseados em valor, os mandatos de interoperabilidade e uma forte base de fornecedores operacionais focados em inteligência artificial sustentam condições ativas de compra. Canadá e México permanecem centros de demanda menores, mas ambos estão registrando aumento de interesse à medida que o investimento em saúde digital e a pressão sobre as redes de cuidados financiadas publicamente expõem o custo do baixo fluxo. O mercado de soluções de gestão de capacidade hospitalar na América do Norte também se beneficia de sistemas de saúde corporativos densos que conseguem justificar a padronização de plataformas em muitas unidades ao mesmo tempo.

A Europa permanece a segunda maior região no mercado de soluções de gestão de capacidade hospitalar, com Reino Unido, Alemanha e França formando a base de adoção mais profunda. No Reino Unido, a ocupação de leitos gerais e de cuidados intensivos atingiu 92,5% no quarto trimestre de 2024/25, o que manteve o software de fluxo de pacientes e de alta no topo da agenda operacional. A Alemanha está criando oportunidades por meio da reforma e consolidação hospitalar, que pode concentrar as compras no nível da rede e favorecer fornecedores que apresentam a gestão de capacidade como uma camada de eficiência para sistemas fusionados. A França adicionou um importante caso de referência em julho de 2025, quando o CHRU Nancy formalizou a primeira implantação de centro de comando hospitalar no país com a Dedalus, o que aponta para um interesse corporativo mais amplo entre os agrupamentos de hospitais públicos. O RGPD e as regras nacionais de hospedagem continuam a moldar as escolhas de arquitetura no mercado de soluções de gestão de capacidade hospitalar, e essas regras frequentemente favorecem designs híbridos ou locais em ambientes públicos.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 15,94% até 2031, tornando-a a parte regional de crescimento mais rápido do mercado de soluções de gestão de capacidade hospitalar. O Japão está mostrando demanda ativa por meio da adoção de centros de comando e da digitalização mais ampla da gestão hospitalar, incluindo o lançamento do serviço de DX de gestão hospitalar da NEC em maio de 2026 e a implantação da Fujitsu em 2025 para a Genkyukai na Prefeitura de Nagasaki. China e Índia apresentam grandes oportunidades em fase inicial porque o bloqueio por prontuários eletrônicos legados é menor do que nos sistemas hospitalares ocidentais maduros, o que pode reduzir o atrito de integração durante as primeiras implantações. A Austrália continua a servir como um mercado de referência inicial por meio de projetos de centros de comando em hospitais de Melbourne, enquanto o Oriente Médio e a África estão se beneficiando de programas de modernização pública liderados pelos estados do CCG e pela agenda Visão 2030 da Arábia Saudita. A América do Sul está se expandindo de forma mais gradual, com o investimento de hospitais privados no Brasil e na Argentina apoiando a aquisição seletiva de ferramentas de fluxo de pacientes e agendamento em redes urbanas maiores. O mercado de soluções de gestão de capacidade hospitalar está, portanto, crescendo mais rapidamente onde a digitalização, a construção de novas instalações e as necessidades de modernização se combinam com menos restrições legadas.

Cenário Competitivo

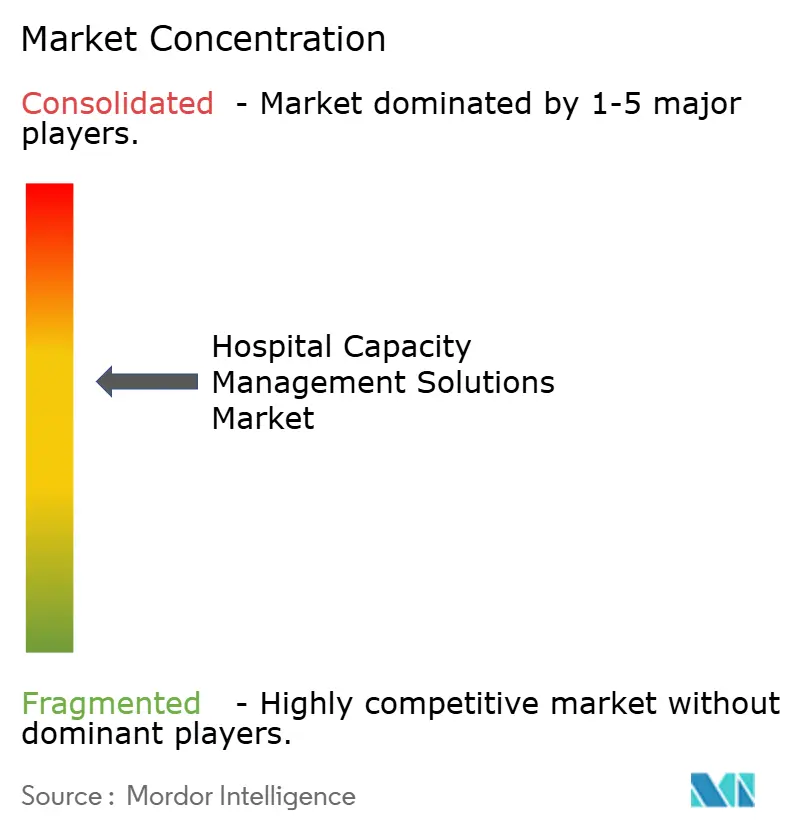

O mercado de soluções de gestão de capacidade hospitalar é moderadamente consolidado no nível de plataforma, com Epic Systems, Oracle, GE HealthCare e Siemens Healthineers se beneficiando de grandes bases instaladas e integração nativa com sistemas clínicos. O mesmo mercado também inclui um segmento especializado liderado por LeanTaaS, Qventus, TeleTracking Technologies e Alcidion, e esses fornecedores competem oferecendo funcionalidade de inteligência artificial mais profunda e foco mais estreito em fluxos de trabalho. Essa estrutura significa que o mercado de soluções de gestão de capacidade hospitalar não é controlado por um único fornecedor dominante, mas também não é totalmente fragmentado, pois várias empresas já têm posições corporativas sólidas. A competição é cada vez mais moldada pela capacidade dos fornecedores de conectar automação, interoperabilidade e resultados mensuráveis de fluxo.

A LeanTaaS conquistou a designação Melhor no KLAS 2026 para Gestão de Otimização de Capacidade com uma pontuação de 95,6 em 100, o que mostra com que rapidez os especialistas focados em inteligência artificial avançaram para o topo da atenção dos compradores. A TeleTracking e a Palantir anunciaram uma parceria em junho de 2025 para combinar o Operations IQ com o Foundry e o AIP, e esse movimento aponta para uma estratégia construída em torno de infraestrutura de dados corporativos e inteligência operacional em tempo quase real. A Qventus seguiu um caminho diferente ao introduzir a Fábrica de Soluções de Inteligência Artificial com a Allina Health em dezembro de 2025, porque esse modelo vincula os clientes a fluxos de trabalho codesenvolvidos que podem ser mais difíceis de substituir posteriormente. No mercado de soluções de gestão de capacidade hospitalar, esses movimentos mostram que os fornecedores não estão mais vendendo apenas módulos de software, mas também estruturas operacionais que podem moldar a forma como os hospitais gerenciam a progressão diária dos pacientes.

O espaço em branco no mercado de soluções de gestão de capacidade hospitalar permanece mais forte em hospitais comunitários menores e sistemas de saúde rurais que não têm orçamento ou pessoal de TI para grandes implantações corporativas. Outra lacuna permanece na coordenação entre diferentes níveis de atenção, onde os dados pós-agudos e ambulatoriais ainda ficam fora de muitos designs atuais de plataformas. A Alcidion expandiu sua posição na Austrália e Nova Zelândia ao adquirir o conjunto de produtos de fluxo Kyra da Telstra Health, o que reflete um padrão mais amplo de fornecedores regionais comprando capacidade de fluxo de trabalho complementar em vez de construir cada função do zero. Os fornecedores estabelecidos também estão usando a conformidade como ferramenta competitiva, e a InterSystems enfatizou segurança de nível corporativo, autorização baseada em funções e gestão integrada de API para sua plataforma IRIS for Health. O mercado de soluções de gestão de capacidade hospitalar provavelmente verá mais atividade de parcerias e aquisições direcionadas porque os grandes fornecedores ainda precisam de execução mais forte em inteligência artificial e os especialistas ainda precisam de alcance corporativo mais amplo. Isso mantém o cenário competitivo ativo sem alterar a realidade básica de que vários fornecedores credenciados já detêm posições significativas no mercado de soluções de gestão de capacidade hospitalar.

Líderes do Setor de Soluções de Gestão de Capacidade Hospitalar

-

Epic Systems Corporation

-

McKesson Corporation

-

Oracle

-

Siemens Healthineers AG

-

Stryker Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A TeleTracking Technologies lançou o Operations IQ Ambulatory, estendendo sua Plataforma de Operações de Saúde além dos cuidados intensivos para o gerenciamento de encaminhamentos ambulatoriais e coordenação de acesso. Construído sobre a base de sua integração com o Palantir Foundry, o lançamento aborda o que a TeleTracking descreve como o "ponto cego" mais persistente do setor — a jornada fragmentada de encaminhamentos ambulatoriais — e marca a primeira entrada direta da empresa na gestão de capacidade ambulatorial.

- Maio de 2026: A NEC (Japão) lançou seu portfólio de serviços de DX de gestão hospitalar, incluindo visualização de dados clínicos, análise de gestão por inteligência artificial e um próximo serviço de suporte à decisão por inteligência artificial usando o Claude da Anthropic. A NEC está mirando um mercado doméstico onde aproximadamente 70% dos hospitais operam com déficit anual, com implantação mais ampla em hospitais e agrupamentos planejada ao longo do exercício fiscal de 2026.

- Dezembro de 2025: A Qventus anunciou a Allina Health como cliente inaugural de seu modelo de parceria de codesenvolvimento da Fábrica de Soluções de Inteligência Artificial. Em todos os clientes de Soluções de Capacidade para Pacientes Internados em 2025, a Qventus eliminou mais de 35.000 dias excedentes e quase 4 milhões de cliques em prontuários eletrônicos, liberando aproximadamente 450.000 minutos para as equipes de cuidados de pacientes internados.

- Junho de 2025: A LeanTaaS lançou o iQueue para Clínicas Cirúrgicas na Cúpula de Transformação de Operações Hospitalares, anunciado como a primeira plataforma de coordenação cirúrgica de ponta a ponta do setor, estendendo a ciência de otimização de salas de cirurgia para as clínicas cirúrgicas. Os primeiros adotantes relataram crescimento de 10% no volume de casos cirúrgicos e USD 300.000 em receita adicional por cirurgião anualmente.

Escopo do Relatório Global do Mercado de Soluções de Gestão de Capacidade Hospitalar

As soluções de gestão de capacidade hospitalar são softwares e serviços de saúde especializados que otimizam o fluxo de pacientes, a alocação de leitos, a gestão de pessoal e a utilização de equipamentos médicos para maximizar a eficiência das instalações. Elas capacitam os hospitais a reduzir os tempos de espera, prevenir gargalos e responder proativamente aos picos de demanda de pacientes.

O Mercado de Soluções de Gestão de Capacidade Hospitalar é segmentado em diversas dimensões. Por tipo de solução, as ofertas incluem Software de Gestão de Capacidade, Software de Planejamento de Capacidade, Software de Gestão do Fluxo de Pacientes, Software de Gestão de Recursos e Software de Agendamento. Por modo de implantação, as soluções estão disponíveis como Baseadas em Nuvem e Locais. Por componente, o mercado é dividido em Software e Serviços. Em termos de usuários finais, a adoção abrange Hospitais, incluindo Hospitais Públicos, Hospitais Privados, Hospitais Especializados, Hospitais de Ensino e Hospitais Infantis, bem como Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas e Outras Instalações de Saúde. Por fluxo de trabalho, as soluções suportam Pré-Admissão, Durante a Admissão e Pós-Alta.

Geograficamente, o mercado abrange América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Software de Gestão de Capacidade |

| Software de Planejamento de Capacidade |

| Software de Gestão de Fluxo de Pacientes |

| Software de Gestão de Recursos |

| Software de Agendamento |

| Baseado em Nuvem |

| Local |

| Baseado na Web |

| Software |

| Serviços |

| Hospitais | Hospitais Públicos |

| Hospitais Privados | |

| Hospitais Especializados | |

| Hospitais de Ensino | |

| Hospitais Pediátricos | |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas Especializadas e Outras Instalações de Cuidados |

| Pré-Admissão |

| Durante a Admissão |

| Pós-Alta |

| De Ponta a Ponta |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Software de Gestão de Capacidade | |

| Software de Planejamento de Capacidade | ||

| Software de Gestão de Fluxo de Pacientes | ||

| Software de Gestão de Recursos | ||

| Software de Agendamento | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Baseado na Web | ||

| Por Componente | Software | |

| Serviços | ||

| Por Usuário Final | Hospitais | Hospitais Públicos |

| Hospitais Privados | ||

| Hospitais Especializados | ||

| Hospitais de Ensino | ||

| Hospitais Pediátricos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Outras Instalações de Cuidados | ||

| Por Fluxo de Trabalho | Pré-Admissão | |

| Durante a Admissão | ||

| Pós-Alta | ||

| De Ponta a Ponta | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de soluções de gestão de capacidade hospitalar em 2026?

O mercado está avaliado em USD 5,35 bilhões em 2026 e tem projeção de atingir USD 10,07 bilhões até 2031 a um CAGR de 13,47%.

Qual região lidera a adoção de soluções de gestão de capacidade hospitalar?

A América do Norte lidera com 48,41% de participação em 2025 devido às fortes regras de interoperabilidade, modelos de pagamento baseados em valor e implantação madura de TI em saúde.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 15,94% até 2031, apoiada pela digitalização e menores restrições de integração legada.

Qual categoria de solução está se expandindo mais rapidamente?

O software de gestão de fluxo de pacientes é o tipo de solução de crescimento mais rápido, a um CAGR de 13,89%, à medida que os hospitais migram da visibilidade de leitos para a gestão completa da progressão do paciente.

Por que os centros cirúrgicos ambulatoriais estão se tornando compradores importantes?

Os centros cirúrgicos ambulatoriais têm previsão de crescer a um CAGR de 16,57% porque os volumes de procedimentos estão migrando para o ambulatório e os centros precisam de melhores ferramentas de agendamento, uso de blocos e coordenação perioperatória.

O que está mudando a competição entre fornecedores neste espaço?

A competição está sendo moldada pela orquestração baseada em inteligência artificial, modelos de serviço de codesenvolvimento e maior interoperabilidade, com fornecedores de prontuários eletrônicos integrados e especialistas em inteligência artificial expandindo suas capacidades.

Página atualizada pela última vez em: