Tamanho e Participação do Mercado de Sistemas de Gestão de Leitos Hospitalares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão de Leitos Hospitalares por Mordor Intelligence

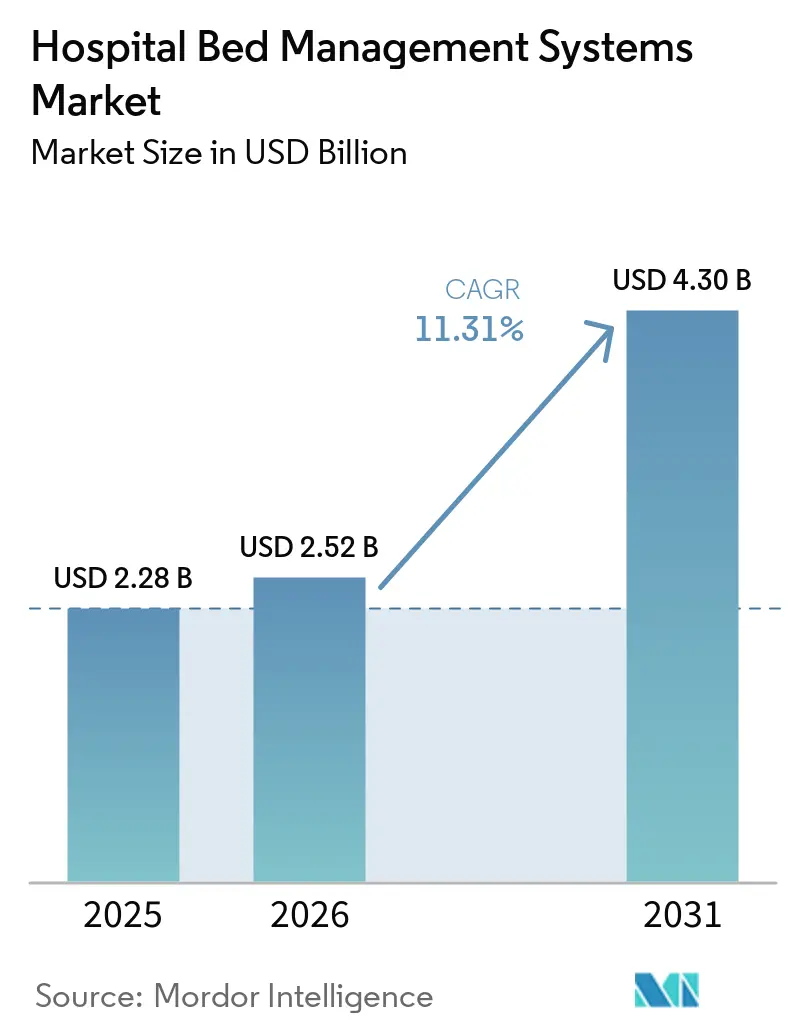

Espera-se que o mercado de sistemas de gestão de leitos hospitalares aumente de USD 2,28 bilhões em 2025 para USD 2,52 bilhões em 2026 e atinja USD 4,30 bilhões até 2031, crescendo a uma CAGR de 11,31% ao longo de 2026-2031. O mercado de sistemas de gestão de leitos hospitalares está se expandindo à medida que as redes hospitalares aumentam os gastos em infraestrutura operacional em tempo real para lidar com maiores volumes de pacientes internados e protocolos de alta mais rigorosos. A OCDE relatou que a taxa média de ocupação de leitos curativos nos países da OCDE foi de 72% em 2023, enquanto a Irlanda e o Canadá já estavam acima do nível de 85% que é amplamente tratado como o teto prático para a resiliência a surtos, o que está impulsionando os hospitais em direção a plataformas estruturadas de gestão de leitos. O mercado de sistemas de gestão de leitos hospitalares também passou de ferramentas incrementais de fluxo de trabalho para uma camada de capacidade nativa de IA, e análises revisadas por pares publicadas em 2026 mostraram que as implantações de centros de comando podem entregar o equivalente a 30 ou mais leitos adicionais sem expansão física. Essa mudança está reduzindo o espaço para fornecedores de soluções pontuais restritas e impulsionando plataformas maiores adjacentes a prontuários eletrônicos a acelerar seus roteiros de inteligência de capacidade. O crescimento ainda é limitado por lacunas de interoperabilidade legada, restrições orçamentárias em hospitais públicos e comunitários, e crescente exposição à segurança cibernética proveniente de dados de ocupação e localização de pacientes em tempo real.

Principais Conclusões do Relatório

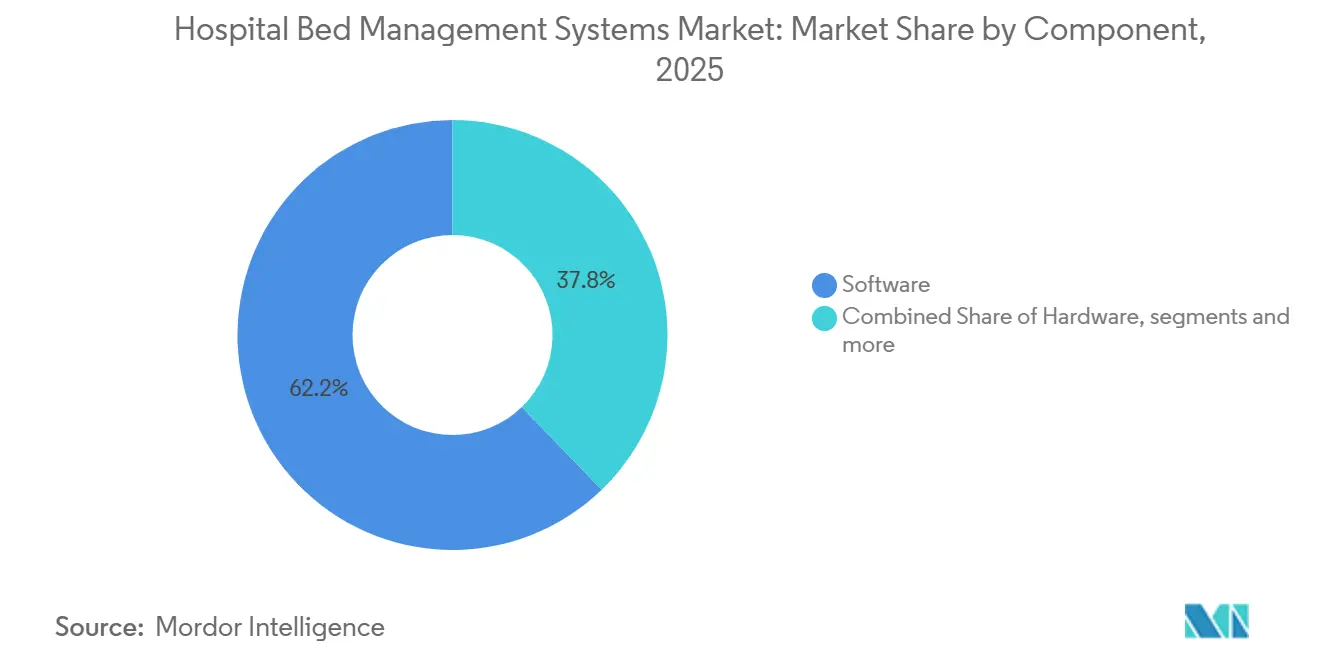

- Por componente, o software liderou com 62,21% de participação na receita em 2025, enquanto os serviços registraram a maior CAGR projetada de 11,53% até 2031.

- Por modo de implantação, as soluções baseadas em nuvem detinham 65,61% da receita em 2025 e também registraram a maior CAGR projetada de 12,65% até 2031.

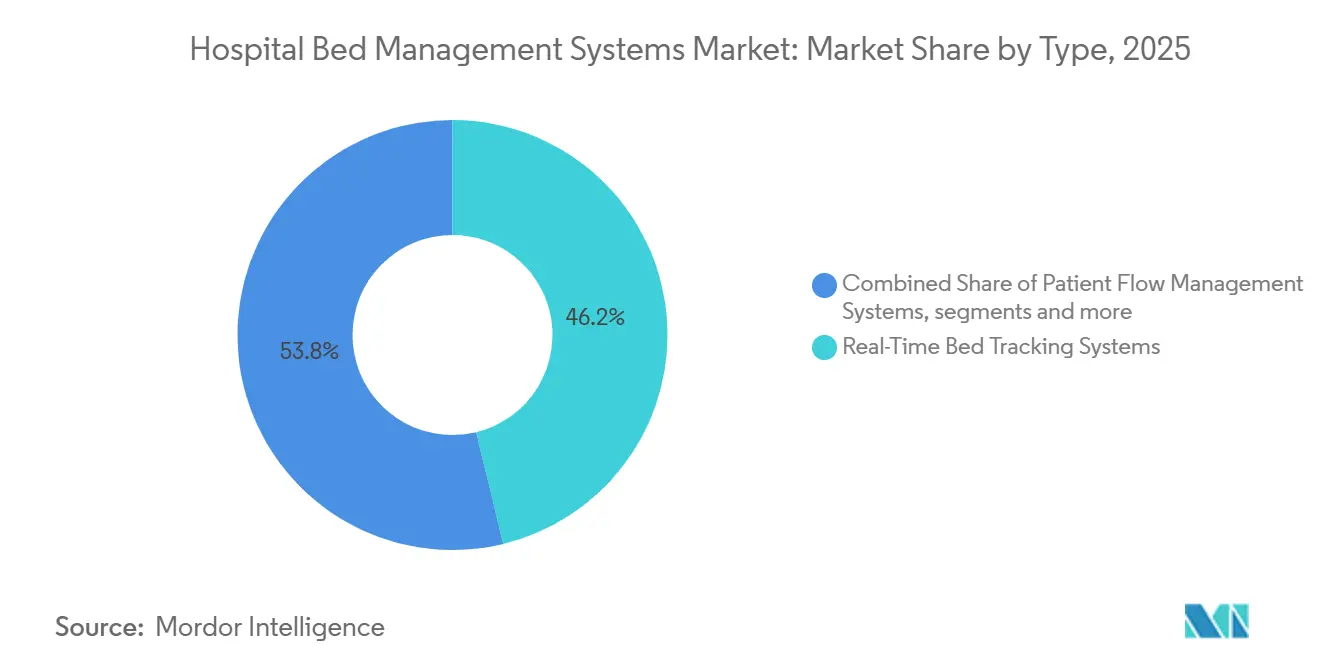

- Por tipo, os sistemas de rastreamento de leitos em tempo real representaram 46,17% da receita em 2025, enquanto os sistemas de gestão de fluxo de pacientes têm previsão de expansão a uma CAGR de 12,88% até 2031.

- Por usuário final, os hospitais gerais capturaram 40,09% da receita de 2025, enquanto os hospitais especializados têm projeção de crescimento a uma CAGR de 12,33% até 2031.

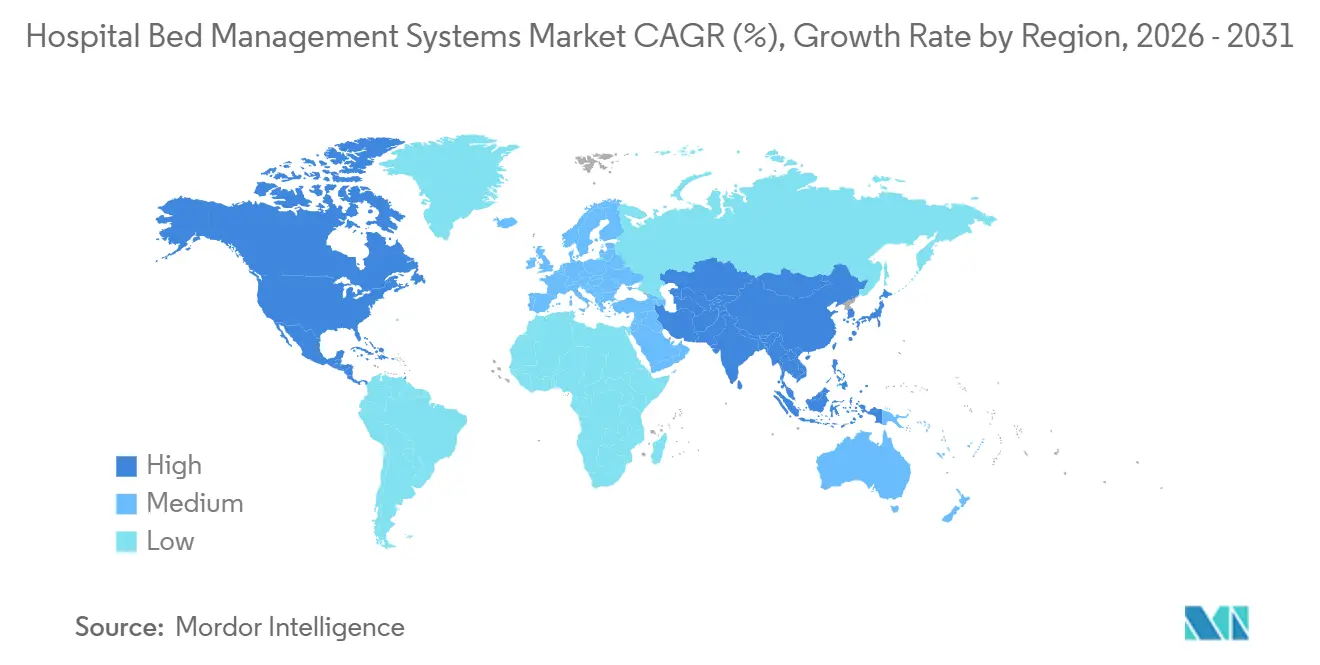

- Por geografia, a América do Norte detinha 44,25% do mercado de 2025, enquanto a Ásia-Pacífico tem previsão de expansão a uma CAGR de 13,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Gestão de Leitos Hospitalares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Internações Hospitalares e Pressão sobre a Ocupação de Leitos | +2.5% | Global | Curto prazo (≤ 2 anos) |

| Necessidade de Fluxo de Pacientes Mais Rápido e Menor Tempo de Internação | +2.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Fluxos de Trabalho de Alocação de Leitos Integrados ao Prontuário Eletrônico | +1.9% | América do Norte, núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Migração para Plataformas de Operações Hospitalares Baseadas em Nuvem | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Auditabilidade em Tempo Real da Rotatividade de Leitos para Sistemas de Saúde Multissite | +1.2% | América do Norte, Austrália | Médio prazo (2-4 anos) |

| Demanda Impulsionada pelo Controle de Infecções para Orquestração de Leitos de Isolamento e Coorte | +0.7% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Internações Hospitalares e Pressão sobre a Ocupação de Leitos

O mercado de sistemas de gestão de leitos hospitalares está ganhando suporte da pressão sustentada sobre a capacidade hospitalar e do espaço limitado que muitos sistemas têm para a expansão física de leitos. Os dados da OCDE mostraram que a relação média de leitos por população nos países membros caiu para 4,2 leitos por 1.000 pessoas em 2023, estendendo o declínio mais longo observado na maioria dos sistemas de alta renda.[1]OCDE, "Leitos e Ocupação Hospitalar," Panorama da Saúde 2025, oecd.org. O Japão e a Coreia do Sul permaneceram como exceções com 12,5 e 12,6 leitos por 1.000 pessoas, respectivamente, mas mesmo essa base instalada maior aumenta a necessidade de orquestração para que os parques de leitos distribuídos não se tornem fragmentados. Uma vez que a ocupação ultrapassa o teto prático de resiliência, os hospitais não estão apenas comprando software de eficiência, mas sim comprando margem operacional que ajuda a evitar procedimentos eletivos cancelados, desvios de departamentos de emergência e penalidades por admissão atrasada. Essa dinâmica mantém o mercado de sistemas de gestão de leitos hospitalares estreitamente ligado à pressão de pacientes internados, independentemente de um sistema ter uma base de leitos baixa ou um grande parque distribuído.

Necessidade de Fluxo de Pacientes Mais Rápido e Menor Tempo de Internação

O mercado de sistemas de gestão de leitos hospitalares também está sendo impulsionado pela necessidade de reduzir dias de leito evitáveis e encurtar o tempo de internação sem adicionar capacidade física. Dados do Queensland Health citados pela Alcidion mostraram que pacientes clinicamente aptos para alta, mas ainda aguardando coordenação, representavam 25% dos dias de leito de pacientes internados, e o custo relacionado ultrapassou AUD 6,5 milhões por hospital de 500 leitos anualmente.[2]Alcidion Group Limited, "Evolução do Fluxo de Pacientes, Transformando a Saúde de Queensland por Meio de Sistemas Conectados," Alcidion, alcidion.com. O Queen's Health Systems no Havaí reduziu o tempo de internação dos pacientes em 0,7 dias dentro de 6 meses após a implementação do Centro de Comando da GE HealthCare, e o fez sem adicionar nenhum leito físico. Cada dia de leito evitado cria capacidade incremental de admissões a custo marginal de infraestrutura zero, razão pela qual os gastos com fluxo de pacientes são cada vez mais tratados como uma ferramenta de receita e produtividade, e não apenas como um programa de redução de custos.

Expansão de Fluxos de Trabalho de Alocação de Leitos Integrados ao Prontuário Eletrônico

O mercado de sistemas de gestão de leitos hospitalares está se movendo em direção a uma integração mais estreita com o prontuário eletrônico porque ferramentas de status de leitos desconectadas criam atrasos evitáveis entre eventos clínicos e ações de rotatividade de leitos. A arquitetura de fluxo de pacientes da Epic permite que as equipes de cuidados atuem nas solicitações de leitos dentro do fluxo de trabalho principal do prontuário eletrônico, em vez de alternar entre sistemas separados. O Parkview Health reduziu o tempo de rotatividade em 7 minutos por leito ao usar a conectividade integrada de serviços de limpeza da Epic, o que demonstra o benefício operacional direto da integração nativa de fluxo de trabalho. Isso torna as plataformas vinculadas ao prontuário eletrônico mais atraentes do que ferramentas complementares quando os hospitais desejam ações mais rápidas em solicitações de alta, limpeza, transferência e admissão. À medida que os hospitais conectam solicitações de leitos, gatilhos de serviços de limpeza e etapas clínicas de alta em um único ambiente, a alocação integrada ao prontuário eletrônico está se tornando um requisito operacional básico no mercado de sistemas de gestão de leitos hospitalares.

Rápida Migração para Plataformas de Operações Hospitalares Baseadas em Nuvem

O mercado de sistemas de gestão de leitos hospitalares está cada vez mais centrado na implantação em nuvem. O principal argumento para a nuvem não é apenas a menor carga de infraestrutura, mas também a visibilidade em tempo real em múltiplas instalações por meio de uma única interface. Os sistemas de saúde podem integrar novos sites mais rapidamente, escalar fluxos de trabalho com mais facilidade e reduzir a carga de manutenção de servidores em equipes que já estão ocupadas com o gerenciamento de prontuários eletrônicos. A arquitetura em nuvem também facilita a combinação da gestão de leitos com o agendamento de força de trabalho, planejamento de salas cirúrgicas e dados de serviços ambientais. Essa conectividade mais ampla transforma a gestão de leitos de uma ferramenta departamental em um ativo operacional empresarial no mercado de sistemas de gestão de leitos hospitalares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração | -1.6% | Global, especialmente Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Complexidade de Interoperabilidade de Prontuários Eletrônicos e Sistemas de Informação Hospitalar Legados | -1.2% | Europa, Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Orçamento Limitado para Operações Digitais em Hospitais Públicos e de Menor Porte | -0.9% | Oriente Médio e África, América do Sul, Ásia rural | Longo prazo (≥ 4 anos) |

| Risco de Segurança Cibernética e Privacidade de Dados em Torno de Dados de Ocupação em Tempo Real | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

O mercado de sistemas de gestão de leitos hospitalares ainda enfrenta uma barreira clara decorrente do alto custo inicial de implementação em parques de TI hospitalar mistos. As implantações em múltiplos sites frequentemente exigem conectores HL7 personalizados, redesenho de fluxo de trabalho, consultoria de fornecedores e suporte de implantação estendido, o que pode estender os períodos de retorno além do que hospitais comunitários e distritais conseguem absorver em um único ciclo orçamentário. O desafio cresce quando a gestão de leitos deve se conectar simultaneamente com um prontuário eletrônico primário, sistemas laboratoriais, plataformas de farmácia, agendamento de serviços ambientais e ferramentas de transporte de pacientes. Em ambientes de menor renda, esse ônus de custo frequentemente limita a adoção aos maiores grupos hospitalares privados com orçamentos digitais mais robustos. Implantações iniciais com financiamento insuficiente também podem parar na camada de relatórios, o que deixa os hospitais com painéis que descrevem problemas de fluxo, mas não automatizam os fluxos de trabalho necessários para corrigi-los.

Risco de Segurança Cibernética e Privacidade de Dados em Torno de Dados de Ocupação em Tempo Real

O mercado de sistemas de gestão de leitos hospitalares também apresenta maior exposição à segurança cibernética porque as plataformas em tempo real transmitem dados de localização e ocupação de pacientes continuamente atualizados, em vez de apenas registros estáticos. A RunSafe Security relatou em 2025 que 22% das organizações de saúde sofreram ataques cibernéticos que afetaram diretamente dispositivos médicos, e 3 em cada 4 desses incidentes interromperam as operações de atendimento ao paciente.[3]RunSafe Security, "Índice de Segurança Cibernética de Dispositivos Médicos 2025," RunSafe Security, runsafesecurity.com. Nos Estados Unidos, a Lei de Segurança Cibernética em Saúde de 2025 e a atualização da Regra de Segurança da HIPAA aumentaram o ônus de conformidade em torno da proteção da transmissão de dados de pacientes em tempo real. Isso significa que os hospitais devem gastar mais em controles, auditabilidade, revisão de fornecedores e planejamento de resposta antes de escalar ferramentas de capacidade em tempo real entre sites. Qualquer violação que afete os feeds de ocupação em tempo real pode interromper diretamente as operações de fluxo de pacientes, o que torna alguns provedores mais cautelosos em relação à implantação em larga escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Ancora a Receita enquanto os Serviços Escalam com a Complexidade

O software detinha 62,21% da participação no mercado de sistemas de gestão de leitos hospitalares em 2025. Essa liderança reflete a mudança de implantações de sistemas de localização em tempo real com uso intensivo de hardware para assinaturas recorrentes de SaaS, contratos orientados por configuração e módulos de software que continuam gerando receita após a entrada em operação. Análises preditivas, orquestração de alta impulsionada por IA e painéis de centros de comando multissite são todas capacidades lideradas por software que aprofundam o papel da inteligência operacional digital. O hardware ainda suporta o rastreamento em tempo real por meio de etiquetas de sistemas de localização em tempo real, sensores BLE e terminais à beira do leito, mas está perdendo peso relativo à medida que as redes existentes e as APIs em nuvem assumem mais da camada de dados.

Espera-se que o mercado de sistemas de gestão de leitos hospitalares veja o segmento de serviços se expandir a uma CAGR de 11,53% até 2031. Esse ritmo reflete a dificuldade de integrar plataformas de gestão de leitos com prontuários eletrônicos, ferramentas de agendamento de força de trabalho, fluxos de trabalho de serviços ambientais e hardware de sistemas de localização em tempo real de vários fornecedores. O crescimento dos serviços também mostra que os hospitais precisam de redesenho de fluxo de trabalho e suporte a processos clínicos, não apenas configuração de software, se quiserem ganhos sustentados de produtividade. Esse mix de receita favorece fornecedores que podem combinar entrega de tecnologia com gestão de mudanças operacionais, e apoia o reinvestimento contínuo em recursos de IA que aumentam a fidelidade à plataforma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: A Nuvem Consolida a Agilidade Operacional entre Sites

A implantação baseada em nuvem representou 65,61% de participação no tamanho do mercado de sistemas de gestão de leitos hospitalares em 2025. Essa dupla liderança em adoção e escala mostra que o mercado já passou do ponto de inflexão inicial para a infraestrutura em nuvem. Um modelo em nuvem oferece aos sistemas de saúde uma visão unificada de toda a rede, ativação mais rápida de sites e menos manutenção interna de servidores para equipes de TI que já estão sobrecarregadas por grandes plataformas clínicas. Também suporta uma expansão mais fácil para modelos de centros de comando multinstalações, que dependem de troca de dados rápida e consistente entre hospitais.

Prevê-se que o mercado de sistemas de gestão de leitos hospitalares veja a implantação baseada em nuvem crescer a uma CAGR de 12,65% até 2031. Os sistemas locais ainda mantêm um papel residual em ambientes de saúde pública com regras rígidas de soberania de dados e em hospitais de alta segurança onde a residência de dados permanece um requisito inegociável. Mesmo assim, a escolha do modo de implantação agora molda a amplitude com que a gestão de leitos pode se conectar com fluxos de trabalho de pessoal, agendamento cirúrgico e serviços ambientais. A nuvem, portanto, atua como uma escolha operacional estratégica, e não apenas como uma preferência de TI.

Por Tipo: O Rastreamento em Tempo Real Lidera, a Inteligência de Fluxo de Pacientes Comanda o Crescimento Futuro

Os sistemas de rastreamento de leitos em tempo real representaram 46,17% da receita de 2025 no mercado de sistemas de gestão de leitos hospitalares. Eles permanecem a camada central de visibilidade porque o status preciso de ocupação é necessário antes que os hospitais possam executar funções mais avançadas, como previsão de alta, alocação de coorte e roteamento de controle de infecções. Em termos práticos, essas ferramentas criam o quadro operacional em tempo real que os centros de comando e as equipes de transferência precisam para tomar decisões consistentes sobre leitos. Os sistemas de planejamento de capacidade de leitos ocupam uma posição mais restrita, mas importante, para organizações multicampi que modelam a demanda ao longo de semanas, e não apenas de horas.

O tamanho do mercado de sistemas de gestão de leitos hospitalares para sistemas de gestão de fluxo de pacientes tem projeção de expansão a uma CAGR de 12,88% até 2031. Essa é a taxa de crescimento mais forte entre os segmentos por tipo e mostra que os hospitais estão migrando do monitoramento passivo de status para a orquestração preditiva de alta. As plataformas integradas que combinam rastreamento, gestão de fluxo e planejamento também estão atraindo investimentos crescentes de fornecedores porque os provedores querem uma única fonte operacional de verdade em vez de soluções pontuais separadas. O crescimento mais rápido está, portanto, migrando para ferramentas que podem gerenciar trajetórias de pacientes em mudança, em vez de apenas registrar estados estáticos de leitos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Gerais Ancoram o Volume, Ambientes Especializados Aceleram a Demanda

Os hospitais gerais detinham 40,09% da participação no mercado de sistemas de gestão de leitos hospitalares em 2025. Eles geram o maior volume contratado porque dominam a base de cuidados agudos e porque gerenciam simultaneamente filas de leitos de emergência, eletivos, cirúrgicos e de transferência. Essa ampla carga operacional torna a gestão de leitos um ponto de controle diário, e não uma ferramenta de otimização ocasional. Centros de reabilitação e ambientes de cuidados de longa duração também são importantes como usuários finais conectados porque a coordenação de transferências depende cada vez mais da interoperabilidade com os fluxos de trabalho de leitos de cuidados agudos.

O tamanho do mercado de sistemas de gestão de leitos hospitalares para hospitais especializados tem previsão de crescimento a uma CAGR de 12,33% até 2031. Instalações de oncologia, cardiologia e ortopedia precisam de alocação de coorte mais precisa, sequenciamento de ambientes estéreis e estratificação de isolamento pós-cirúrgico do que os fluxos de trabalho padrão de admissão-alta-transferência podem fornecer. Isso dá às plataformas com capacidades de nicho espaço para crescer mais rapidamente onde a lógica de leitos deve refletir a complexidade da linha de serviço, e não apenas a produtividade geral de cuidados agudos. A pressão do reembolso baseado em valor e o custo de readmissões evitáveis também estão impulsionando os provedores especializados a investir em ferramentas de planejamento de alta e de transferência pós-aguda.

Análise Geográfica

A América do Norte representou 44,25% de participação no tamanho do mercado de sistemas de gestão de leitos hospitalares em 2025. A região se beneficia de sistemas de saúde multissite densos, ambientes maduros de prontuários eletrônicos e uma cultura operacional que vincula o desempenho de leitos aos resultados de reembolso sob cuidados baseados em valor. Os Estados Unidos permanecem o maior mercado nacional da região, e a forte base instalada da Epic Systems e da Oracle Health confere às ferramentas de gestão de leitos nativas de prontuários eletrônicos uma vantagem de distribuição significativa. No Canadá, a ocupação de cuidados agudos já ultrapassou 85% em múltiplas províncias de acordo com dados da OCDE, o que está impulsionando a aquisição de ferramentas de capacidade em tempo real além do ciclo de aquisição pública tradicionalmente cauteloso. O México está avançando por meio da modernização de hospitais públicos, embora a adoção permaneça mais lenta fora dos principais sistemas metropolitanos devido a limitações orçamentárias.

A Europa é o segundo maior bloco regional no mercado de sistemas de gestão de leitos hospitalares. Alemanha, Reino Unido e França ancoram a demanda, com o Reino Unido se destacando porque atrasos persistentes na alta e escassez crônica de leitos criam um argumento claro para ferramentas digitais de fluxo de pacientes. A Alcidion relatou que sua implantação do Miya Precision no Herefordshire and Worcestershire Health and Care NHS Trust entregou uma redução de 5 dias no tempo médio de internação durante a primeira fase do programa. Em toda a região, a aquisição é moldada não apenas pelas necessidades de produtividade, mas também pela conformidade com as regras nacionais de dados de saúde e requisitos mais amplos de segurança cibernética.

A Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido no mercado de sistemas de gestão de leitos hospitalares, com uma CAGR projetada de 13,76% até 2031. Na China e na Índia, a modernização hospitalar apoiada pelo governo cria oportunidades de campo aberto para implantação nativa em nuvem porque as barreiras de integração legada são frequentemente menores do que nos sistemas ocidentais maduros. A Austrália continua a atuar como adotante precoce, e a implantação do Centro de Comando da GE HealthCare nos hospitais The Alfred, Caulfield e Sandringham em Melbourne oferece à região um caso de referência para adoção mais ampla. O Oriente Médio e África e a América do Sul permanecem mercados em estágio inicial, mas o potencial de crescimento é apoiado pelos programas de construção hospitalar do CCG, pela agenda de infraestrutura de saúde da Arábia Saudita e pelos investimentos de hospitais privados no Brasil e na Argentina.

Cenário Competitivo

O mercado de sistemas de gestão de leitos hospitalares apresenta concentração moderada no nível empresarial e fragmentação muito maior nos níveis de médio porte e especializados. TeleTracking Technologies, GE HealthCare Command Center e o Grand Central da Epic permanecem as âncoras mais visíveis na base empresarial instalada, enquanto um campo maior de fornecedores regionais e de nicho compete por compradores orientados para a nuvem fora dessa camada superior. A posição competitiva agora depende menos da simples visibilidade do status de leitos e mais de se uma plataforma pode suportar alta preditiva, fluxos de trabalho de centros de comando em tempo real e orquestração de capacidade multissite.

É por isso que o mercado migrou de software incremental de fluxo de trabalho para uma camada de operações liderada por IA. Isso também explica por que os fornecedores adjacentes a prontuários eletrônicos estão se movendo mais rapidamente para adicionar inteligência de capacidade dentro de suas plataformas operacionais hospitalares mais amplas. O mercado de sistemas de gestão de leitos hospitalares está vendo movimentos de expansão estratégica que ampliam o escopo da plataforma, em vez de apenas adicionar recursos. A GE HealthCare continua a fortalecer sua posição no mercado de sistemas de gestão de leitos hospitalares por meio de implantações de referência de centros de comando e resultados de fluxo de trabalho vinculados a previsões de censo e decisões de pessoal.

A Epic também se beneficia da profundidade nativa do fluxo de trabalho, e a melhoria de 7 minutos por leito no tempo de rotatividade do Parkview Health mostra como a forte integração com o prontuário eletrônico pode defender a participação de mercado contra ferramentas independentes. A Qventus está ganhando atenção ao vincular ferramentas de capacidade de IA a resultados operacionais mensuráveis, incluindo redução de dias de leito excedentes e economia de tempo para as equipes de cuidados. Os fornecedores que podem gerenciar coortes de isolamento, redução de cuidados, cirúrgicos e de transferência dentro de um único fluxo de trabalho coordenado estão melhor posicionados à medida que os compradores buscam menos plataformas com maior profundidade operacional.

Líderes do Setor de Sistemas de Gestão de Leitos Hospitalares

Epic Systems Corporation

Oracle

TeleTracking Technologies, Inc.

LeanTaaS, Inc.

McKesson Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A TeleTracking Technologies lançou o Operations IQ Ambulatory, estendendo sua plataforma de operações de saúde empresarial para o acesso ambulatorial e gestão de encaminhamentos pela primeira vez nos 35 anos de história da empresa. A Carilion Clinic é o site inaugural de implantação. Essa expansão visa diretamente os gargalos de produtividade ambulatorial à medida que o volume cirúrgico continua migrando para fora dos ambientes de internação, ampliando materialmente o mercado endereçável da TeleTracking.

- Maio de 2026: A Alcidion Group Limited assinou um Contrato de Venda de Ativos para adquirir o Kyra Patient Flow Manager, o Kyra Queue Manager e o Kyra IQ da Telstra Health por aproximadamente AUD 3 milhões (aproximadamente USD 1,95 milhão), adicionando mais de 30 novos clientes provedores de saúde e expandindo substancialmente sua presença em Queensland, Victoria, Austrália Ocidental e Tasmânia. A plataforma Miya Precision agora suporta mais de 400 hospitais e 50.000 leitos globalmente.

- Março de 2026: A MEDITECH anunciou na HIMSS26 a expansão de seu portfólio de IA Expanse, incluindo inteligência ambiente nativa para médicos e enfermeiros, agentes de negação de sinistros habilitados por IA e capacidades de IA agêntica projetadas para automatizar fluxos de trabalho operacionais e de ciclo de receita. Essas capacidades suportam diretamente a gestão de leitos ao reduzir o ônus de documentação que atualmente atrasa as confirmações de alta.

- Fevereiro de 2026: O Erlanger Health System relatou um retorno sobre o investimento anualizado de 5x com sua implantação do Qventus Surgical Growth Solution em quatro sites, com quase 12 casos adicionais de sala cirúrgica por semana e ponto de equilíbrio atingido em menos de três meses, demonstrando o perfil de retorno financeiro que está acelerando a adoção de plataformas de capacidade baseadas em IA por hospitais especializados.

Escopo do Relatório do Mercado Global de Sistemas de Gestão de Leitos Hospitalares

De acordo com o escopo do relatório, o mercado de sistemas de gestão de leitos hospitalares refere-se a plataformas digitais que utilizam visibilidade de leitos em tempo real, automação de fluxo de trabalho e planejamento preditivo de capacidade para rastrear a ocupação de leitos, agilizar admissões e altas, reduzir tempos de espera e otimizar o fluxo de pacientes nas unidades hospitalares, melhorando a eficiência operacional e a utilização de recursos.

O mercado de sistemas de gestão de leitos hospitalares é segmentado por componente, modo de implantação, tipo, usuário final e geografia. Por componente, o mercado é segmentado em software, hardware e serviços. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por tipo, o mercado é segmentado em sistemas de rastreamento de leitos em tempo real, sistemas de gestão de fluxo de pacientes, sistemas de planejamento de capacidade de leitos e plataformas integradas de gestão de leitos. Por usuário final, o mercado é segmentado em hospitais gerais, hospitais especializados, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Hardware |

| Serviços |

| Baseado em Nuvem |

| Local |

| Sistemas de Rastreamento de Leitos em Tempo Real |

| Sistemas de Gestão de Fluxo de Pacientes |

| Sistemas de Planejamento de Capacidade de Leitos |

| Plataformas Integradas de Gestão de Leitos |

| Hospitais Gerais |

| Hospitais Especializados |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tipo | Sistemas de Rastreamento de Leitos em Tempo Real | |

| Sistemas de Gestão de Fluxo de Pacientes | ||

| Sistemas de Planejamento de Capacidade de Leitos | ||

| Plataformas Integradas de Gestão de Leitos | ||

| Por Usuário Final | Hospitais Gerais | |

| Hospitais Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos sistemas de gestão de leitos hospitalares?

O mercado de sistemas de gestão de leitos hospitalares tem projeção de atingir USD 4,30 bilhões até 2031, partindo de USD 2,28 bilhões em 2025 para USD 2,52 bilhões em 2026, crescendo a uma CAGR de 11,31% ao longo de 2026-2031.

Qual modo de implantação está crescendo mais rapidamente nos sistemas de gestão de leitos hospitalares?

O modo de implantação baseado em nuvem lidera o mercado com 65,61% de participação na receita em 2025 e também tem projeção de ser o modo de implantação de crescimento mais rápido, a uma CAGR de 12,65% até 2031.

Quais usuários finais estão impulsionando mais a demanda?

Os hospitais gerais detinham 40,09% da receita de 2025 porque gerenciam a mais ampla combinação de filas de leitos de emergência, eletivos, cirúrgicos e de transferência. Espera-se que os hospitais especializados cresçam mais rapidamente, a uma CAGR de 12,33%, porque precisam de lógica mais precisa de coorte e isolamento.

Qual região lidera a adoção e qual região está se expandindo mais rapidamente?

A América do Norte liderou com 44,25% de participação em 2025, apoiada por sistemas de saúde densos e ambientes maduros de prontuários eletrônicos. Prevê-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com uma CAGR de 13,76% até 2031.

Página atualizada pela última vez em: