Tamanho e Participação do Mercado de Sistema de Informação Hospitalar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

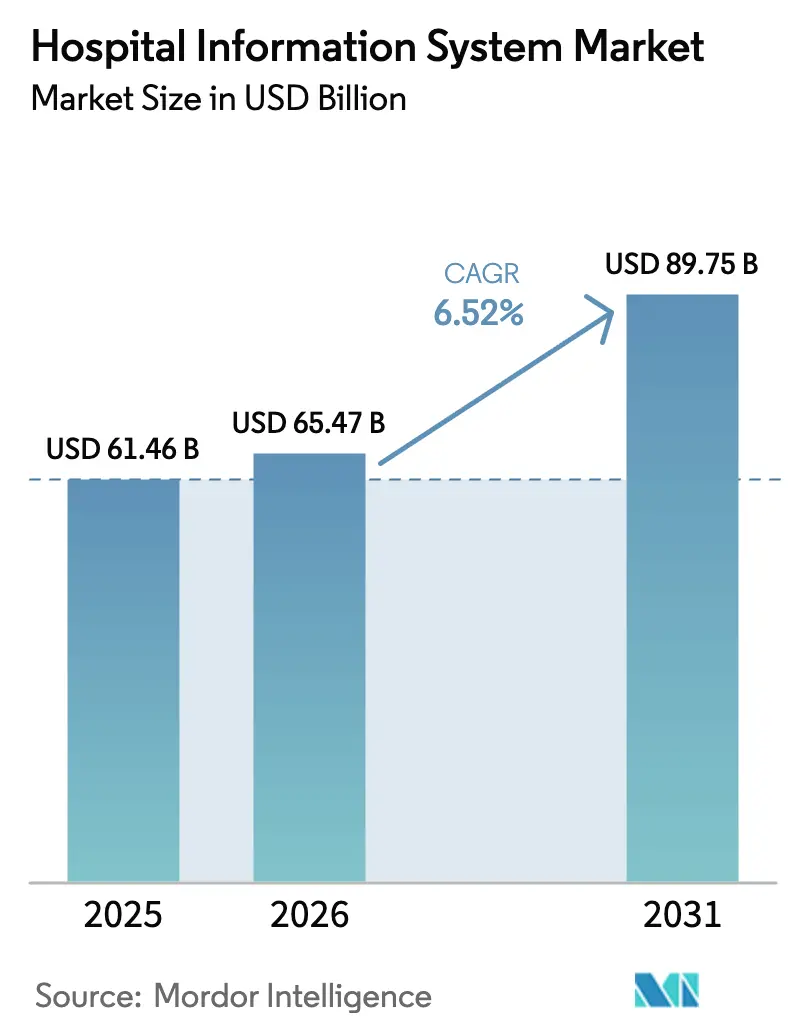

| Tamanho do Mercado (2026) | 65.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

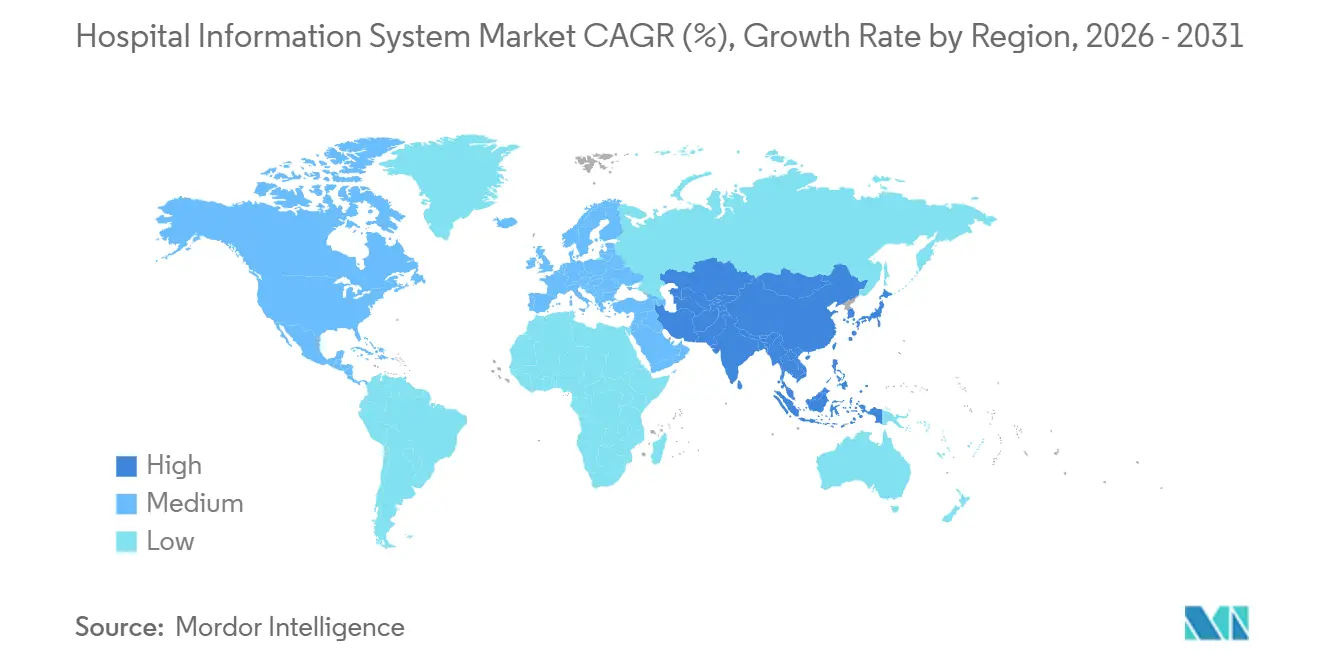

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

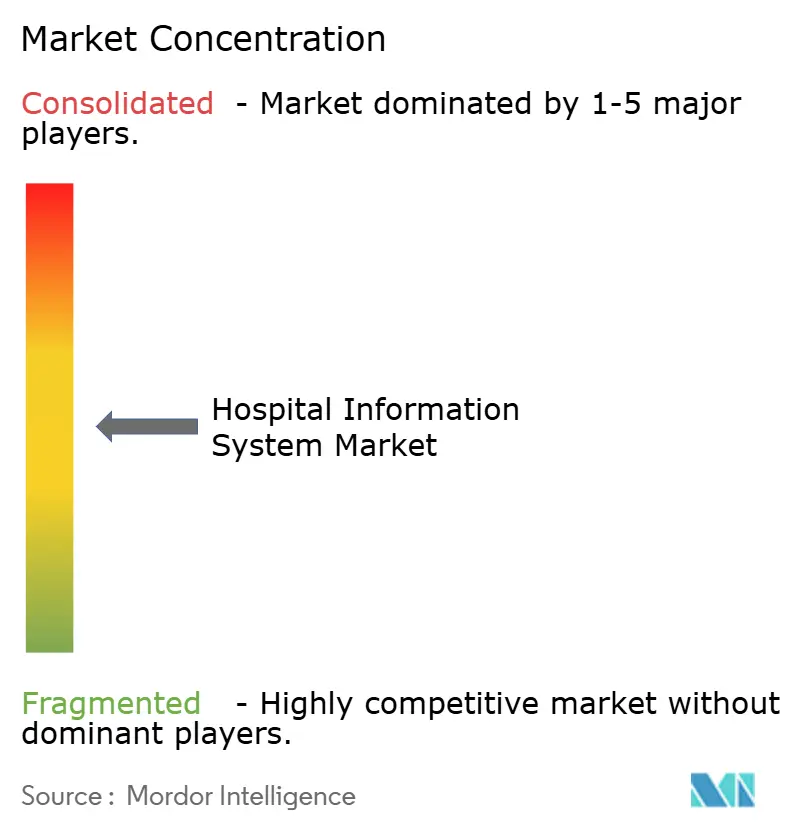

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Informação Hospitalar por Mordor Intelligence

Espera-se que o tamanho do Mercado de Sistema de Informação Hospitalar cresça de USD 61,46 bilhões em 2025 para USD 65,47 bilhões em 2026 e está previsto para atingir USD 89,75 bilhões até 2031 a uma CAGR de 6,52% no período 2026-2031.

Um consenso crescente de que plataformas digitais integradas não são mais opcionais, mas sim infraestrutura fundamental, está remodelando as agendas de aquisição. Os compradores agora se concentram no custo total de propriedade ao longo do ciclo de vida, nos resultados clínicos mensuráveis e no suporte dos fornecedores para atualizações modulares em nuvem. Essas prioridades deslocaram a tomada de decisões de departamentos isolados para comitês diretivos digitais de nível empresarial que combinam supervisão financeira e clínica. A concorrência está se intensificando à medida que os fornecedores agrupam análises, segurança cibernética e serviços gerenciados, posicionando-se como parceiros em programas de "modernização digital" plurianuais, em vez de fornecedores de software pontuais.

Principais Conclusões do Relatório

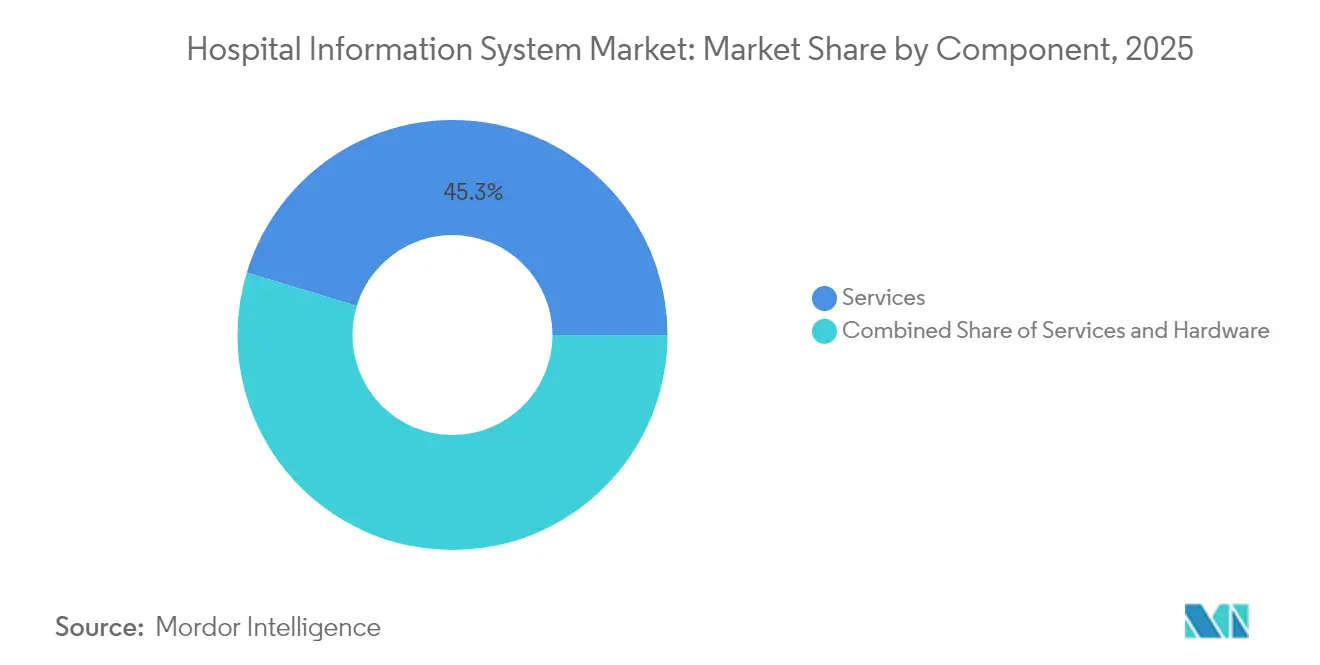

- Por componente, os serviços capturaram 45,30% da participação do mercado de sistema de informação hospitalar em 2025, enquanto o software deve crescer a uma CAGR de 7,6% até 2031.

- Por modo de entrega, as implantações locais responderam por 54,20% do tamanho do mercado de sistema de informação hospitalar em 2025; os modelos em nuvem estão prontos para crescer a uma CAGR de 8,55% até 2031.

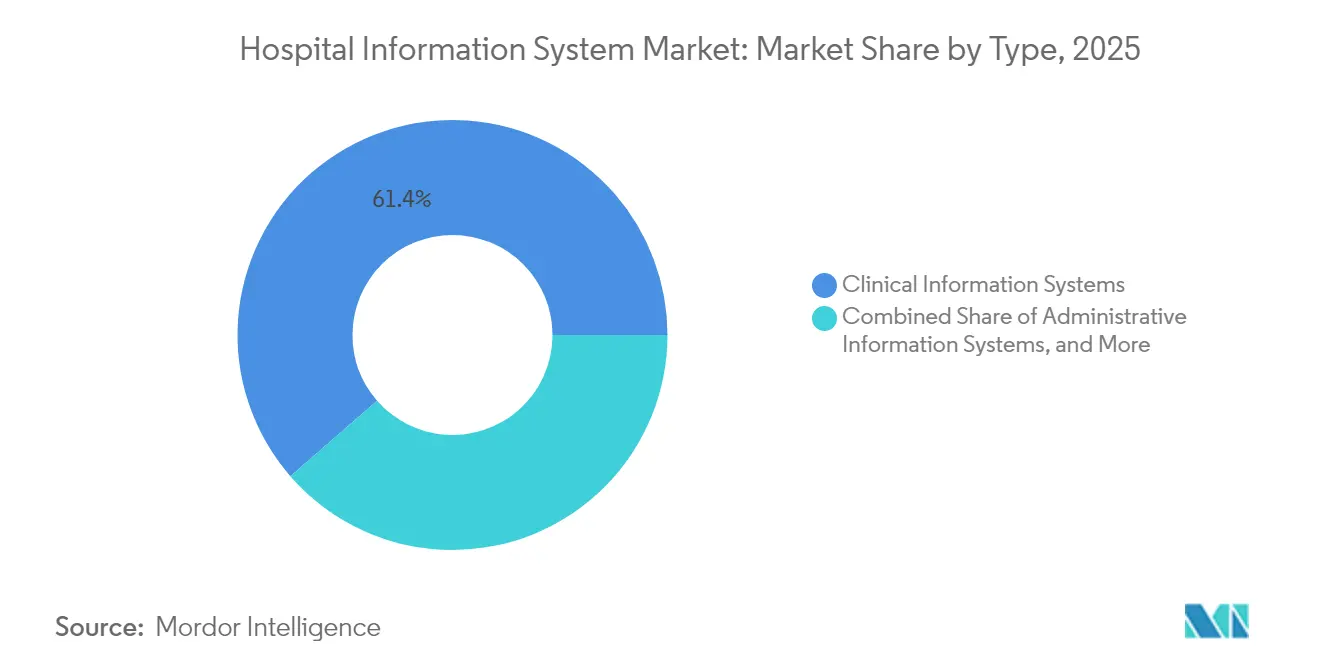

- Por tipo de sistema, os sistemas de informação clínica responderam por 61,40% do mercado de sistema de informação hospitalar em 2025 e provavelmente manterão a liderança mesmo com a expansão dos sistemas administrativos a uma CAGR de 7,3%.

- Por usuário final, os hospitais multiespecialidade lideraram a geração de receita em 2025, enquanto os pequenos hospitais comunitários apresentam a adoção mais rápida de plataformas de assinatura.

- Por geografia, a América do Norte detinha uma participação de 41,60% no mercado de sistema de informação hospitalar em 2025, mas a Ásia-Pacífico deve registrar a maior CAGR de 9,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Informação Hospitalar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise e suporte à decisão clínica baseados em IA | +1.2% | Global | Médio prazo (2-4 anos) |

| Construção de hospitais em larga escala em mercados emergentes | +1.0% | Ásia-Pacífico e CCG | Longo prazo (≥4 anos) |

| Lei de Curas ONC dos EUA e outros mandatos de interoperabilidade | +0.8% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Módulos de suporte à decisão clínica baseados em IA para SIC | +0.7% | Global | Médio prazo (2-4 anos) |

| Demanda crescente por prestação de serviços de saúde de qualidade | +0.6% | Global | Longo prazo (≥4 anos) |

| Rápido avanço tecnológico na área da saúde | +0.5% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Análise Baseada em IA e Suporte à Decisão Clínica

Os hospitais agora incorporam modelos de aprendizado de máquina para sinalizar sepse, otimizar antibióticos e prever a prontidão para alta em tempo quase real. A Epic Systems lista mais de 100 recursos de IA em seu roteiro, sinalizando o quanto a análise está sendo integrada às plataformas principais [1]Epic Systems, "Conectando 600+ Hospitais ao TEFCA," epic.com. O Duke Health reduziu os intervalos de atribuição de leitos após implementar o Software de Centro de Comando da GE HealthCare, demonstrando ganhos tangíveis de produtividade [2]Duke Health, "O Centro de Comando Melhora a Atribuição de Leitos," dukehealth.org. Os conselhos exigem cada vez mais declarações de explicabilidade dos modelos, e as equipes de governança trabalham com cientistas de dados para calibrar algoritmos que reflitam os fluxos de atendimento locais. À medida que essas práticas se tornam mainstream, a funcionalidade de IA está migrando de projetos-piloto para requisitos padrão, ampliando o gasto endereçável no mercado de sistema de informação hospitalar.

Investimentos em Infraestrutura Hospitalar em Larga Escala em Mercados Emergentes

Os estados do Conselho de Cooperação do Golfo e vários países do Sudeste Asiático agora orçam plataformas digitais juntamente com a construção, permitindo que novos centros terciários superem arquiteturas legadas. Os projetos nos Emirados Árabes Unidos alocam recursos substanciais para prontuários eletrônicos de saúde, arquivos de imagens e análises de centros de comando, garantindo que a maturidade digital cresça em sincronia com a capacidade física [3]Ministério da Saúde e Prevenção, "Site Oficial do Ministério da Saúde e Prevenção," MOHAP, mohap.gov.ae. Os fornecedores que oferecem interfaces multilíngues obtêm vantagem de pioneirismo. Essas dinâmicas redirecionam os fluxos de receita para regiões de rápido crescimento e ricas em infraestrutura, reforçando o papel da Ásia-Pacífico como o mercado de sistema de informação hospitalar de expansão mais rápida.

Mandatos de interoperabilidade, como a Lei de Curas ONC dos EUA, impulsionando a consolidação digital

O Quadro de Intercâmbio Confiável e Acordo Comum (TEFCA) acelerou o compartilhamento de informações de saúde entre fornecedores, levando os fornecedores a adquirir empresas de análise de nicho para proteger suas bases instaladas [4]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Página Inicial do HealthIT.gov," Departamento de Saúde e Serviços Humanos dos EUA, healthit.gov. Os quadros de interoperabilidade reduzem os custos de migração para os hospitais, incentivando a consolidação de sistemas díspares em ambientes de fornecedor único. Como resultado, os contratos de longo prazo agora combinam atualização de hardware, migração de dados e capacitação de pessoal, transformando o mercado de sistema de informação hospitalar em um híbrido de software por assinatura e serviços baseados em resultados.

Adoção de suporte à decisão clínica baseado em IA impulsionando os módulos de SIC

Ferramentas de escuta ambiente e documentação generativa reduzem o tempo de digitação dos médicos, melhorando a satisfação da equipe enquanto preservam a qualidade dos dados. O projeto-piloto da Mayo Clinic com a Epic Systems e a Abridge mostra evidências iniciais de ganhos no fluxo de trabalho de enfermagem. À medida que os sistemas de saúde testemunham esses benefícios, os orçamentos se deslocam para módulos de sistema de informação clínica prontos para IA, elevando a receita de software mais rapidamente do que a receita de serviços tradicionais no mercado de sistema de informação hospitalar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade | -1.1% | Global | Médio prazo (2-4 anos) |

| Riscos crescentes de segurança cibernética e conformidade | -1.0% | Global | Curto prazo (≤2 anos) |

| Resistência dos médicos devido à interrupção do fluxo de trabalho | -0.6% | Global | Curto prazo (≤2 anos) |

| Falta de infraestrutura de TI em nações emergentes | -0.5% | África Subsaariana e partes do Sul da Ásia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade

As implantações abrangentes de prontuários eletrônicos de saúde podem custar centenas de milhões de USD quando hardware, migração de dados, redesenho de fluxo de trabalho e manutenção plurianual são incluídos. O conselho do Northwell Health aprovou uma iniciativa de USD 1,2 bilhão após a liderança demonstrar um horizonte de retorno credível por meio da redução de exames duplicados e melhoria da gestão de saúde populacional. Os hospitais menores não têm os balanços patrimoniais para absorver tais desembolsos de capital, empurrando-os para modelos de preços por assinatura ou de serviços compartilhados. Mecanismos de financiamento inovadores — que vão desde concessões de serviços gerenciados a parcerias público-privadas — estão, portanto, ganhando força. Os fornecedores respondem agrupando serviços de otimização nos contratos, reconhecendo que os clientes avaliam o valor ao longo de todo o ciclo de vida. Essa economia em evolução está empurrando o setor de Sistema de Informação Hospitalar em direção a estruturas de preços baseadas em resultados que recompensam melhorias mensuráveis em vez de mera instalação de software.

Riscos Crescentes de Segurança Cibernética e Conformidade

A área da saúde liderou todos os setores em violações reportadas em 2024, de acordo com a Associação Americana de Hospitais, destacando uma superfície de ataque em expansão que abrange servidores locais, conectores de nuvem e dispositivos médicos de IoT. O ataque de ransomware de fevereiro de 2024 à Change Healthcare interrompeu a compensação de sinistros para quase todos os hospitais dos Estados Unidos, provando que dependências de terceiros podem paralisar ecossistemas inteiros. O tempo de inatividade subsequente da Ascension ilustrou ainda mais como os incidentes cibernéticos escalam rapidamente para risco clínico quando a dispensação de medicamentos e os arquivos de imagens ficam offline. Os reguladores responderam endurecendo os prazos de notificação de violações e exigindo estruturas de confiança zero, o que por sua vez eleva os gastos com conformidade dentro dos orçamentos de TI. Os hospitais estão, portanto, incorporando orquestração de segurança e resposta automatizada a incidentes diretamente em seus sistemas de informação, em vez de tratá-los como dispositivos complementares. Essa integração está remodelando os critérios de seleção de fornecedores, com os diretores de segurança da informação ganhando uma voz mais forte nas aquisições do mercado de Sistema de Informação Hospitalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Componente: Serviços Lideram Enquanto o Software Acelera

Os serviços responderam pela maior participação no mercado de Sistema de Informação Hospitalar, representando 45,30% da receita de 2025, enquanto o componente de software deve registrar uma CAGR de 7,6% entre 2026 e 2031. Projetos complexos de conversão de dados e implantações em múltiplos sites continuam a impulsionar a demanda por serviços consultivos e gerenciados, particularmente entre sistemas de saúde que consolidam múltiplas plataformas legadas. Enquanto isso, a crescente popularidade dos módulos habilitados por IA está alimentando o crescimento de licenças de software, especialmente para suporte à decisão e documentação ambiente. A parceria da Epic Systems com a Mayo Clinic e a Abridge para pilotar IA generativa para fluxos de trabalho de enfermagem exemplifica como os fornecedores estão aprofundando os serviços complementares para acelerar o tempo de geração de valor. Uma consequência observável é que os prazos de implementação estão diminuindo à medida que modelos nativos de nuvem e reutilizáveis substituem a codificação personalizada. Os provedores que alinham os compromissos de serviço a objetivos clínicos e financeiros mensuráveis tendem a realizar benefícios mais rapidamente, reforçando o papel estratégico dos serviços profissionais no setor de Sistema de Informação Hospitalar.

Modo de Entrega: Dominância Local Enfrenta Desafio da Nuvem

As implantações locais mantiveram o maior tamanho do mercado de sistema de informação hospitalar em 2025, com uma participação estimada de 54,20%, mas os modelos baseados em nuvem devem se expandir a uma CAGR próxima de 8,55% até 2031. Os diretores de tecnologia citam escalabilidade e recursos de continuidade de negócios como principais motivadores para a nuvem, mas muitos ainda mantêm os bancos de dados principais de prontuários eletrônicos em servidores locais por razões de latência e soberania de dados. As organizações progressistas adotam arquiteturas híbridas, hospedando sandboxes de análise na nuvem enquanto mantêm módulos de alta transação em data centers dedicados. Os casos de sucesso da Epic Systems com os primeiros adotantes de nuvem pública demonstram elasticidade operacional, embora as eficiências de custo permaneçam condicionadas ao dimensionamento rigoroso de instâncias. Uma implicação prática é que o planejamento de largura de banda de rede e o gerenciamento de identidade e acesso tornam-se tão críticos quanto a lógica de aplicação nos roteiros de projetos. Consequentemente, as decisões sobre o modo de entrega agora envolvem revisões multidisciplinares que equilibram resiliência, custo, residência de dados e objetivos de inovação.

Tipo: Sistemas Clínicos Expandem-se Além das Fronteiras Tradicionais

Os Sistemas de Informação Clínica representaram aproximadamente 61,40% da participação do mercado de sistema de informação hospitalar em 2025, formando a espinha dorsal digital para os fluxos de trabalho de internação e ambulatorial. As ferramentas de escuta ambiente baseadas em IA estão reduzindo o tempo de documentação dos médicos, liberando capacidade para uma interação mais direta com o paciente. Os sistemas administrativos, embora menores hoje, exibem uma CAGR prevista de 7,3%, impulsionada pelo reconhecimento crescente de que a precisão do ciclo de receita sustenta a sustentabilidade financeira. A linha que separa os domínios clínico e administrativo está se apagando à medida que os conjuntos integrados agora carregam módulos de agendamento, inventário e sinistros ao lado de entrada de pedidos e relatórios de resultados.

Usuário Final: Hospitais Multiespecialidade Impulsionam a Adoção de Inovações

Os hospitais multiespecialidade detêm o maior tamanho do mercado de Sistema de Informação Hospitalar, refletindo seus casos clínicos complexos e a necessidade de registros profundamente integrados entre departamentos. As instalações de especialidade — por exemplo, centros exclusivos de oncologia — frequentemente optam por módulos mais restritos, mas altamente especializados, que se interligam com redes de saúde nacionais mais amplas. Os hospitais comunitários menores aproveitam cada vez mais as plataformas hospedadas pelos fornecedores para acessar funcionalidades de nível empresarial sem grandes despesas de capital. A variação na maturidade digital entre os usuários finais leva os fornecedores a oferecer topologias de implantação flexíveis e licenciamento modular que escalam com a sofisticação organizacional. A implicação é uma abordagem de vendas mais segmentada, onde as propostas de valor são adaptadas à complexidade clínica e ao perfil financeiro de cada categoria de prestador dentro do setor de Sistema de Informação Hospitalar.

Análise Geográfica

A América do Norte registrou uma participação de 41,60% no mercado de sistema de informação hospitalar em 2025, impulsionada pela adoção obrigatória de prontuários eletrônicos de saúde e orçamentos expressivos. Após o incidente cibernético da Change Healthcare, os hospitais dos EUA intensificaram as avaliações de risco de fornecedores e incorporaram cláusulas de inteligência de ameaças em tempo real nos contratos. Uma revisão da BMC Digital Health observou que 84% dos sistemas dos EUA implantam modelos preditivos de IA, embora as equipes de governança permaneçam com recursos insuficientes. Os provedores buscam, portanto, serviços gerenciados para validação de modelos, fomentando um mercado de sistema de informação hospitalar rico em serviços.

A Ásia-Pacífico está posicionada para a CAGR mais rápida de 9,1% até 2031, impulsionada pelo aumento dos gastos com saúde e políticas de prioridade à nuvem. O orçamento federal de saúde da Índia aumentou dois dígitos em 2024, e o ministério da Tailândia pilota quiosques de telemedicina que se interligam com mecanismos de triagem por IA. As iniciativas de enfermaria inteligente de Singapura enfatizam o rastreamento de sinais vitais habilitado por IoT, elevando as expectativas de interoperabilidade. Os fornecedores que oferecem localização de idiomas ganham espaço, especialmente à medida que as leis de proteção de dados pessoais proliferam. Superando infraestruturas mais antigas, os hospitais adotam plataformas de prontuários eletrônicos em nuvem que se alinham com as atualizações regionais de banda larga, fortalecendo o papel da Ásia-Pacífico no mercado de sistema de informação hospitalar.

A Europa, o Oriente Médio e a África apresentam um espectro de maturidade digital. O fundo Krankenhauszukunftsgesetz (KHZG) da Alemanha obriga os hospitais a certificar o gerenciamento digital de medicamentos, incentivando os fornecedores a expandir os serviços de ecossistema. As nações do CCG relatam que mais de três quartos dos hospitais públicos já utilizam prontuários eletrônicos de saúde, amplificado pelas metas de teleconsulta da Visão 2030 da Arábia Saudita. A convergência regulatória nos padrões de intercâmbio de dados facilita as implementações multinacionais, enquanto os fluxos de talentos da Europa para os megaprojetos do Golfo aceleram a evolução do mix de competências. Coletivamente, a região permanece um cenário heterogêneo, mas estrategicamente importante para o mercado de sistema de informação hospitalar.

Panorama Competitivo

A Epic Systems permanece líder do mercado de Sistema de Informação Hospitalar, detendo cerca de 40% da participação doméstica e expandindo-se para contratos europeus selecionados. A Oracle Health está investindo em uma plataforma de prontuário eletrônico de saúde de próxima geração que integra análises e interfaces controladas por voz, com lançamento previsto para 2025. A parceria da GE HealthCare com a Amazon Web Services visa soluções de IA generativa que se incorporam em cadeias de imagens e centros de comando, destacando a importância estratégica dos hiperescaladores de nuvem. Coletivamente, esses movimentos sinalizam uma mudança em direção a estratégias de plataforma mais ecossistema, onde as funcionalidades principais de prontuário eletrônico ancoram um mercado de aplicações de nicho e kits de ferramentas para desenvolvedores.

Os grupos hospitalares de médio porte apresentam um espaço em branco lucrativo que os fornecedores de grandes conjuntos historicamente suberatenderam devido ao custo e à complexidade. O programa Garden Plot da Epic Systems reduz as barreiras de entrada ao oferecer um ambiente hospedado em nuvem e pré-configurado voltado para hospitais comunitários e grandes grupos de médicos. Paralelamente, a Innovaccer obteve financiamento significativo em estágio avançado para escalar sua plataforma de dados nativa de nuvem, aspirando a conectar os fluxos de dados de pagadores, provedores e pacientes com análises de IA. À medida que esses desafiantes atingem escala, a transparência de preços e a implantação rápida estão se tornando diferenciais, pressionando os fornecedores legados a simplificar a sobrecarga de serviços profissionais. Uma consequência emergente é que a vantagem competitiva pode depender da capacidade de entregar garantias de resultados em vez de listas de recursos tecnológicos.

A inteligência artificial agora representa o campo de batalha mais ativo, com empresas como a Veradigm aproveitando modelos de linguagem generativa para extrair informações de notas clínicas desidentificadas para insights de saúde populacional. A Oracle Health incorpora aceleradores de aprendizado de máquina em sua plataforma futura, enquanto especialistas de pequena capitalização desenvolvem soluções de propósito único para suporte à decisão em oncologia ou cardiologia. As aquisições estratégicas de startups de algoritmos por gigantes de prontuários eletrônicos sublinham como a propriedade intelectual analítica está se tornando um requisito indispensável. A conclusão clara é que a futura participação no mercado de Sistema de Informação Hospitalar se correlacionará com a capacidade de um fornecedor de operacionalizar a IA de forma responsável em escala, integrando segurança cibernética, governança e confiança dos médicos desde o início.

Líderes do Setor de Sistema de Informação Hospitalar

Oracle Health (Cerner)

Epic Systems Corporation

Dedalus Group

Koninklijke Philips NV

GE HealthCare Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A RailTel Corporation of India Limited obteve um contrato de ₹12,85 crore do Instituto de Ciências Médicas Mahatma Gandhi para implementar um sistema abrangente de gestão hospitalar. Isso inclui HIMS, segurança contra incêndio, sistemas de atividade acadêmica, contabilidade, gestão de campus e desenvolvimento de website, sinalizando a diversificação estratégica da RailTel para a TI em saúde além de suas raízes em telecomunicações ferroviárias.

- Outubro de 2025: A Agência de Segurança Cibernética e Infraestrutura dos EUA (CISA) emitiu alertas destacando vulnerabilidades no sistema de informação de gestão hospitalar da Vertikal Systems. A exploração dessas falhas de baixa complexidade poderia expor dados sensíveis de pacientes, sublinhando a crescente importância da segurança cibernética na adoção de SIH.

- Maio de 2025: Delhi anunciou planos para implementar um sistema centralizado de informação em saúde em todos os hospitais. A iniciativa inclui um painel em tempo real para monitoramento de disponibilidade de leitos, estoques de medicamentos, tendências diagnósticas e utilização de recursos, apoiado por uma sala de controle central de saúde — um passo importante em direção à infraestrutura de saúde digital integrada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sistemas de informação hospitalar como todas as plataformas digitais integradas e modulares implementadas em hospitais de cuidados agudos que capturam, armazenam, protegem e trocam dados clínicos, administrativos e financeiros. O âmbito abrange registos eletrónicos de saúde e médicos, laboratório, radiologia, farmácia, faturação, agendamento, análise e motores de interoperabilidade fornecidos através de arquiteturas on-premise, cloud e híbridas.

Exclusão do Âmbito: Os serviços de telessaúde autónomos para clínicas ambulatórias, software de gestão de consultórios não hospitalares e dispositivos médicos físicos estão fora deste âmbito.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Hardware

- Por Modo de Entrega

- Local

- Baseado em Nuvem

- Híbrido (Hospedado)

- Por Tipo

- Sistemas de Informação Clínica

- Prontuários Eletrônicos de Saúde/Médicos

- Entrada Computadorizada de Pedidos Médicos

- Sistema de Informação Laboratorial

- Sistema de Informação Radiológica

- Sistema de Informação Farmacêutica

- Sistemas de Arquivamento e Comunicação de Imagens

- Outros (UTI, Anestesia, etc.)

- Sistemas de Informação Administrativa

- Registro de Pacientes e Agendamento

- Gestão do Ciclo de Receita

- Gestão de Força de Trabalho

- Gestão de Cadeia de Suprimentos e Inventário

- Sistemas de Informação Auxiliar

- Sistemas de Informação Clínica

- Por Usuário Final

- Hospitais Multiespecialidade

- Hospitais de Especialidade

- Centros Médicos Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- África do Sul

- Restante do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Posteriormente, entrevistamos CIOs hospitalares, responsáveis de informática clínica e parceiros de implementação na América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente. O seu feedback refina os preços médios de venda, os prazos de implementação e as taxas de adesão a módulos que os documentos raramente divulgam, permitindo-nos definir os intervalos de pressupostos.

Investigação Documental

Os analistas da Mordor começam com conjuntos de dados públicos de referência provenientes do WHO Global eHealth Observatory, das estatísticas de saúde digital da OCDE e dos inquéritos de adoção de TIC da HIMSS, que delineiam a penetração de base por região. Enriquecemos estes dados com portais de contratação pública, orçamentos nacionais de eSaúde, registos de patentes acedidos através da Questel, informações sobre expedições da Volza e dados financeiros de fornecedores obtidos através da D&B Hoovers e da Dow Jones Factiva, construindo uma matriz inicial por país. As fontes mencionadas ilustram apenas a amplitude; muitos repositórios adicionais informaram a fase documental.

Dimensionamento de Mercado e Previsão

Construímos a linha de base de 2024 através de um conjunto de despesas top-down que multiplica o número de camas licenciadas pela despesa média em TI por cama e ajusta em função da combinação público-privada, da complexidade dos serviços e dos efeitos cambiais. Consolidações seletivas de fornecedores bottom-up e verificações de canais validam os totais. Variáveis-chave como prazos obrigatórios para EHR, preços de infraestrutura cloud, duração do ciclo de substituição, despesa em saúde per capita e crescimento das admissões de doentes internados capturam o volume e a variação de preços. Uma regressão multivariada associa estes fatores à despesa anual, enquanto a análise de cenários examina os casos de maior e menor potencial. As lacunas de dados em regiões emergentes são colmatadas com indicadores de ocupação confirmados durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de anomalias, revisão por pares e um limiar de variância que desencadeia um novo contacto com as fontes. A Mordor atualiza os dados de doze em doze meses e emite atualizações intercalares quando alterações de política ou fusões alteram materialmente as perspetivas.

Por que Razão a Linha de Base da Mordor para Sistemas de Informação Hospitalar Merece a Confiança das Administrações

As estimativas publicadas divergem frequentemente porque as empresas selecionam diferentes combinações de produtos, limites de implementação e cadências de previsão.

Os Principais Fatores de Divergência incluem a adição de segmentos mais amplos de TI em saúde, pressupostos agressivos de migração para a cloud sem filtros de adoção regional e atualizações de modelos menos frequentes em comparação com a nossa cadência anual.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 61,46 mil milhões | Mordor Intelligence | |

| USD 63,80 mil milhões | Global Consultancy A | O âmbito mais alargado inclui despesas em TI ambulatória e de cuidados domiciliários |

| USD 177,52 mil milhões | Industry Journal B | Pressupõe uma conversão uniforme para a cloud e utiliza preços de 2023 sem normalização cambial |

Estas comparações demonstram como a seleção criteriosa do âmbito, as variáveis atualizadas anualmente e o livro de pressupostos transparente da Mordor proporcionam uma linha de base equilibrada em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistema de Informação Hospitalar?

O mercado está avaliado em USD 65,47 bilhões em 2026 e deve crescer para USD 89,75 bilhões até 2031.

Qual região detém a maior participação no mercado de Sistema de Informação Hospitalar?

A América do Norte lidera com aproximadamente 41,60% de participação, impulsionada por mandatos estabelecidos de prontuários eletrônicos de saúde e orçamentos de TI sustentados.

Qual é a CAGR esperada para os Sistemas de Informação Hospitalar baseados em nuvem?

As soluções entregues em nuvem devem se expandir a uma CAGR próxima de 8,55% entre 2026 e 2031.

Como as preocupações com segurança cibernética estão influenciando as decisões de compra?

O aumento dos incidentes de violação leva os hospitais a priorizar fornecedores que integram arquiteturas de confiança zero e detecção de ameaças em tempo real em suas plataformas principais.

Página atualizada pela última vez em: