Tamanho e Participação do Mercado de Aventais Hospitalares da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

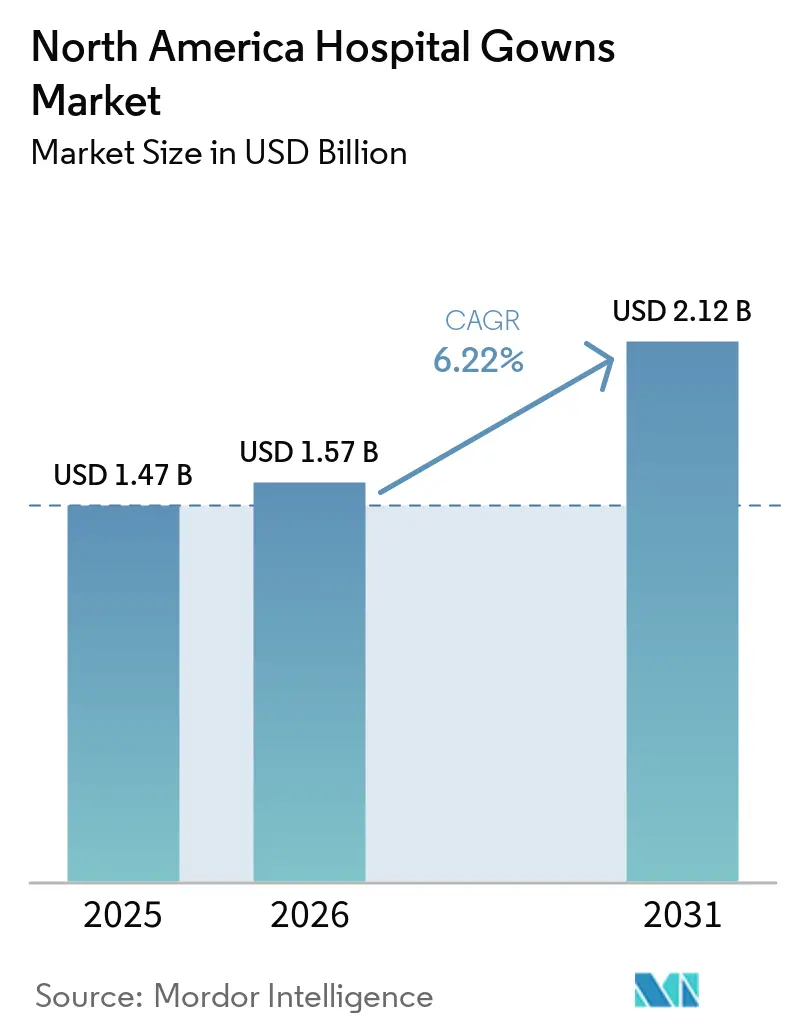

| Tamanho do mercado no ano base (2025) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

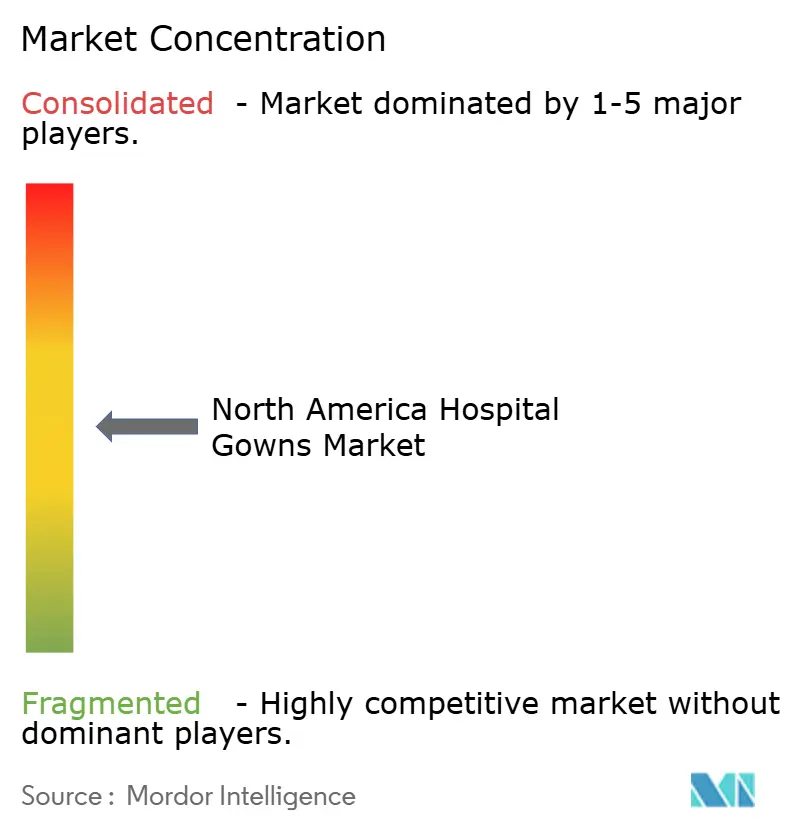

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aventais Hospitalares da América do Norte por Mordor Intelligence

O tamanho do Mercado de Aventais Hospitalares da América do Norte deve aumentar de USD 1,47 bilhão em 2025 para USD 1,57 bilhão em 2026 e atingir USD 2,12 bilhões até 2031, crescendo a um CAGR de 6,22% no período de 2026 a 2031.

A demanda no mercado de aventais hospitalares da América do Norte continua sustentada pela expansão das instalações de saúde, por práticas mais rigorosas de prevenção de infecções e por um fluxo constante de procedimentos eletivos e de alta complexidade em toda a região. Uma mudança estrutural em direção à cirurgia ambulatorial está alterando onde os aventais são comprados, estocados e utilizados, o que está ampliando o mix de canais dentro do mercado de aventais hospitalares da América do Norte e aumentando a importância do atendimento flexível. As equipes de compras também estão indo além do preço unitário e estão ponderando mais diretamente a economia de reutilização, a validação de lavanderia, a rastreabilidade de produtos e a redução de resíduos nas decisões contratuais em grandes sistemas de saúde e redes de cuidados com múltiplos locais. Isso está mantendo a concorrência equilibrada entre grandes fornecedores de descartáveis e fornecedores de aventais reutilizáveis orientados a serviços, especialmente em sistemas que desejam maior continuidade de fornecimento, melhor documentação de conformidade e visibilidade mais clara do uso total de têxteis. A pressão de custos, a exposição a matérias-primas e a conformidade com o desempenho de barreira permanecem como limitações reais, mas os fornecedores que conseguem gerenciar documentação, confiabilidade de serviço e mix de produtos ainda estão encontrando espaço para expandir no mercado de aventais hospitalares da América do Norte.

Principais Conclusões do Relatório

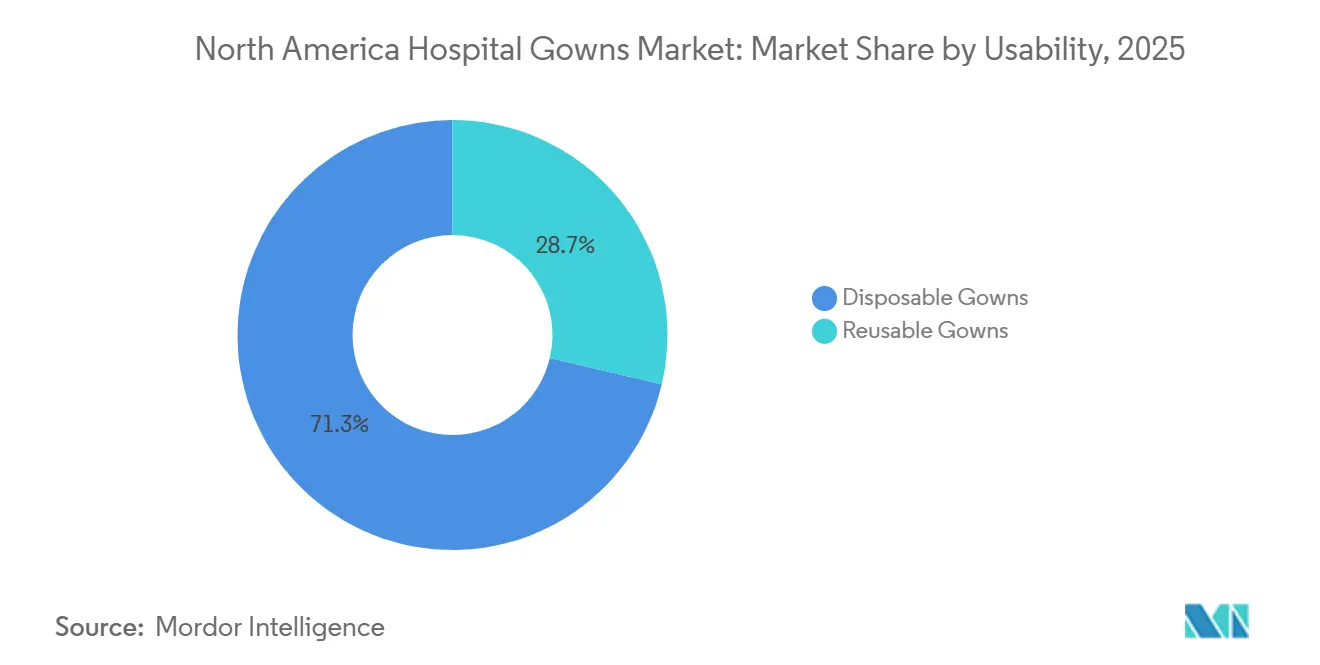

- Por usabilidade, os aventais descartáveis detinham 71,31% da participação do mercado de aventais hospitalares da América do Norte em 2025, enquanto os aventais reutilizáveis têm previsão de expansão a um CAGR de 8,38% até 2031.

- Por tipo, os aventais cirúrgicos representaram 55,24% do tamanho do mercado de aventais hospitalares da América do Norte em 2025, enquanto os aventais de paciente têm projeção de crescimento a um CAGR de 9,52% até 2031.

- Por tipo de risco, os aventais de alto risco detinham 34,52% da participação de receita em 2025 e têm expectativa de projetar um CAGR de 8,25% até 2031.

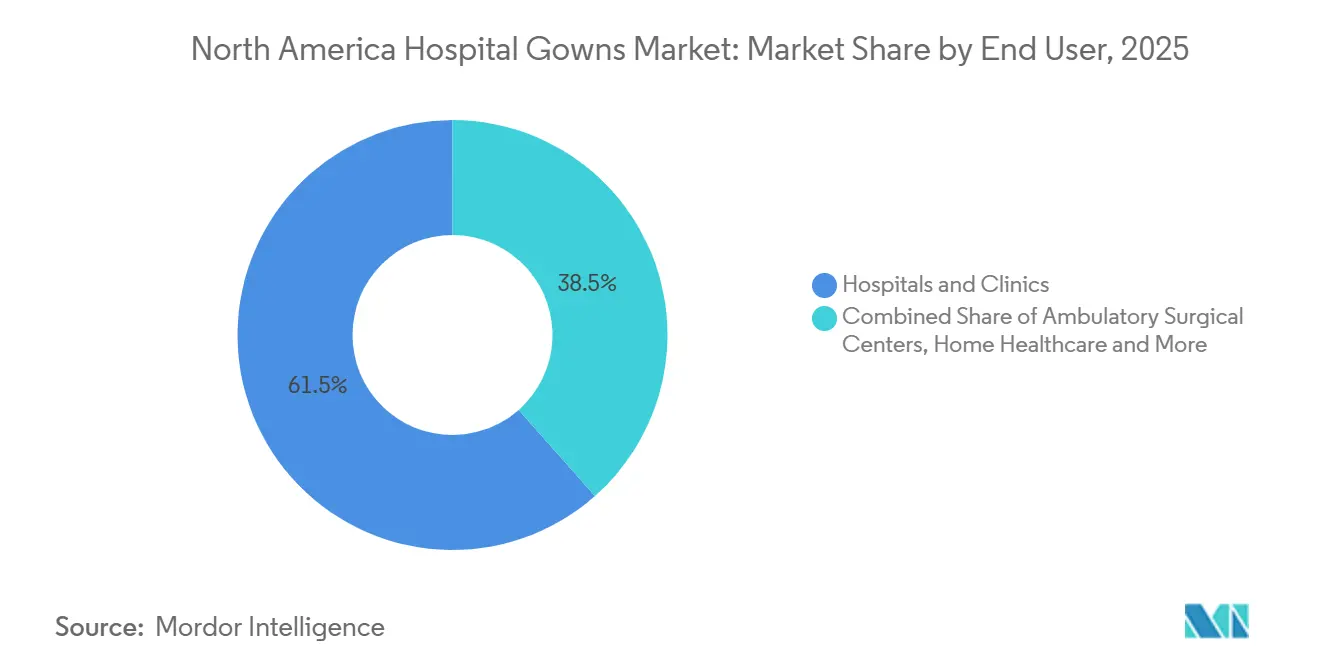

- Por usuário final, Hospitais e Clínicas representaram 61,52% do tamanho do mercado de aventais hospitalares da América do Norte em 2025, enquanto os centros cirúrgicos ambulatoriais têm previsão de avançar a um CAGR de 8,65% até 2031.

- Por país, os Estados Unidos detinham 84,22% da participação do mercado de aventais hospitalares da América do Norte em 2025, enquanto o México tem projeção de registrar o maior CAGR de 9,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aventais Hospitalares da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Controle de Infecções e Prevenção de Infecções Associadas à Assistência à Saúde | +1.2% | Global, predominante nos EUA e no Canadá | Curto prazo (≤ 2 anos) |

| Crescimento do Volume Cirúrgico e Requisitos de Capacidade de Procedimentos | +1.0% | Em toda a América do Norte, liderado pela expansão dos Centros Cirúrgicos Ambulatoriais dos EUA | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Aventais Descartáveis em Ambientes de Cuidados de Alta Rotatividade | +1.1% | EUA e Canadá, com expansão para o México | Curto prazo (≤ 2 anos) |

| Aquisição de Aventais Reutilizáveis Orientada pela Sustentabilidade em Sistemas de Saúde Maduros | +0.8% | EUA, Canadá (particularmente Ontário e Colúmbia Britânica) | Médio prazo (2 a 4 anos) |

| Validação de Lavanderia de Aventais Reutilizáveis e Modelos de Serviço de Circuito Fechado | +0.6% | EUA, Canadá, emergindo no México | Médio prazo (2 a 4 anos) |

| Verificação de Desempenho de Aventais, Rastreabilidade e Digitalização de Aquisições | +0.5% | Liderado pelos EUA, com adoção inicial no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Controle de Infecções e Prevenção de Infecções Associadas à Assistência à Saúde

As regras de controle de infecções continuam a definir o padrão de demanda base para o mercado de aventais hospitalares da América do Norte, pois as instalações ainda precisam de vestuário de proteção em conformidade em ambientes de cuidados agudos, pós-agudos e de longa duração. Relatórios do CDC citados pelo CIDRAP mostraram que 1 em cada 31 pacientes hospitalizados apresentou pelo menos 1 infecção associada à assistência à saúde em qualquer dia de 2024, o que mantém os gastos com prevenção vinculados à prática de cuidados de rotina, em vez de uma resposta temporária a surtos. Taxas mais baixas de CLABSI, CAUTI e C. difficile de início hospitalar não reduziram a necessidade de aventais, pois esses ganhos dependeram de comportamento consistente de controle de infecções e disciplina contínua no uso de EPI no ponto de cuidado[1]CIDRAP, "Dados do CDC Mostram Declínio nas Infecções Relacionadas a Hospitais em 2024," Universidade de Minnesota, cidrap.umn.edu. As Precauções de Barreira Aprimoradas do CDC também estenderam o uso de avental e luva para atividades de alto contato em casas de repouso, o que ampliou o caso de uso além dos hospitais de cuidados agudos e tornou a utilização mais rotineira em ambientes de enfermagem especializada. Essa abrangência mais ampla de cuidados é importante porque os aventais não estão mais vinculados apenas a salas de cirurgia ou episódios de isolamento; eles também estão vinculados ao manuseio diário de residentes e tarefas de cuidados de contato direto em instalações com pacientes vulneráveis. O resultado é um piso de demanda que permanece firme mesmo quando indicadores individuais de infecção melhoram, pois os sistemas de saúde que apresentam melhor desempenho geralmente são aqueles que mantêm as rotinas de proteção em vigor, em vez de afrouxá-las.

Crescimento do Volume Cirúrgico e Requisitos de Capacidade de Procedimentos

A capacidade cirúrgica permanece um motor de crescimento direto para o mercado de aventais hospitalares da América do Norte, especialmente à medida que mais procedimentos migram para ambientes ambulatoriais que precisam de fornecimento confiável e reposição rápida. O MedPAC relatou que o volume dos centros cirúrgicos ambulatoriais por 1.000 beneficiários do Medicare com pagamento por serviço prestado aumentou 3,4% em 2024, o que confirma que a demanda por procedimentos ambulatoriais continuou crescendo e seguiu deslocando o volume de casos para além do ambiente hospitalar[2]Comissão Consultiva de Pagamento do Medicare, "Serviços de Centros Cirúrgicos Ambulatoriais: Relatório de Situação," Comissão Consultiva de Pagamento do Medicare, medpac.gov. Isso é relevante para a demanda de aventais porque os centros cirúrgicos ambulatoriais geralmente operam com estoques mais enxutos e rotatividade de sala mais rápida, o que aumenta o valor de estoques prontos para uso, planejamento simplificado de SKU e cadência de entrega confiável. Isso também altera a economia do canal, pois muitos locais ambulatoriais operam fora das grandes estruturas centralizadas de aquisição que definem as compras nos principais sistemas hospitalares. Os fornecedores que conseguem oferecer proteção de barreira premium, reposição responsiva e um modelo de serviço para locais menores estão melhor posicionados à medida que o mix de procedimentos continua mudando em toda a região. O que parece uma mudança de volume é também uma mudança de distribuição, e isso dá aos fornecedores com atendimento flexível uma vantagem de timing mais clara no mercado de aventais hospitalares da América do Norte.

Preferência Crescente por Aventais Descartáveis em Ambientes de Cuidados de Alta Rotatividade

Os produtos descartáveis ainda ocupam a posição operacional mais forte no mercado de aventais hospitalares da América do Norte, especialmente onde o tempo de rotatividade, o risco de contaminação cruzada e os limites de pessoal moldam o fluxo de trabalho diário. A FDA classifica os aventais cirúrgicos como dispositivos médicos de Classe 2, e o framework ANSI/AAMI PB70 reconhecido mantém o desempenho de barreira líquida no centro das decisões de aquisição em ambientes de cuidados regulamentados. Em departamentos de emergência, salas de cirurgia e centros ambulatoriais de alto volume, os aventais de uso único eliminam o ônus do reprocessamento e reduzem o atrito operacional que acompanha os ciclos de coleta, triagem, validação e retorno. A Medline recebeu autorização FDA 510(k) em fevereiro de 2025 para seu Avental Cirúrgico Nível 4 com Mangas Respiráveis, o que demonstra que os fornecedores ainda estão tentando melhorar o conforto e a proteção simultaneamente em uma categoria que frequentemente enfrenta compensações de aceitação pelo usuário. Essa direção de produto é importante porque o conforto do clínico pode afetar a conformidade em procedimentos mais longos, particularmente quando produtos de barreira mais alta são necessários para casos com grande exposição a fluidos. As instalações que enfrentam escassez de pessoal também permanecem mais dependentes de descartáveis, pois os programas reutilizáveis exigem um gerenciamento têxtil mais rigoroso e disciplina de validação do que muitos locais conseguem suportar de forma confiável atualmente.

Aquisição de Aventais Reutilizáveis Orientada pela Sustentabilidade em Sistemas de Saúde Maduros

As metas de sustentabilidade estão impulsionando uma segunda via de crescimento dentro do mercado de aventais hospitalares da América do Norte, mesmo que os aventais reutilizáveis ainda fiquem atrás dos descartáveis em volume atual e permaneçam mais dependentes da prontidão operacional. A Island Health lançou um programa de avental de isolamento reutilizável Nível 2 em 2025, o que demonstrou que a lavanderia validada e o controle de infecções podem ser alinhados dentro de um sistema de saúde ativo, em vez de serem tratados como um conceito piloto. Isso é importante porque as equipes de compras estão prestando mais atenção ao custo total de propriedade, à redução de resíduos e à confiabilidade do serviço, em vez de depender apenas de comparações de custo inicial para cada decisão têxtil. A mudança é mais forte em sistemas maduros que conseguem validar o desempenho da lavanderia, rastrear ciclos de peças e coordenar a logística de retorno sem interromper as operações de cuidado ao paciente. A adoção de reutilizáveis também está avançando primeiro em cuidados de rotina, corredores de isolamento e ambientes de internação prolongada, onde o uso diário repetido torna a economia do ciclo de vida mais fácil de justificar. À medida que esse modelo se torna mais familiar, o mercado de aventais hospitalares da América do Norte provavelmente verá uma maior separação entre instalações que conseguem operacionalizar a reutilização em escala e instalações que ainda dependem da conveniência dos descartáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Custo de Produtos Premium em Instalações com Orçamento Restrito | -0.6% | Hospitais rurais e de segurança dos EUA, sistema público de saúde do Canadá, setor público do México | Curto prazo (≤ 2 anos) |

| Complexidade de Conformidade Regulatória e de Desempenho de Barreira | -0.4% | EUA (FDA 510(k), AAMI PB70), Canadá (Health Canada), México (COFEPRIS) | Médio prazo (2 a 4 anos) |

| Dependência da Cadeia de Suprimentos de Insumos Não Tecidos e Meltblown | -0.5% | Em toda a América do Norte, com exposição aguda no segmento dependente de importações dos EUA | Curto prazo (≤ 2 anos) |

| Lacunas de Prontidão Operacional para Adoção de Aventais Reutilizáveis | -0.4% | Hospitais de médio porte e rurais dos EUA, hospitais públicos do México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Custo de Produtos Premium em Instalações com Orçamento Restrito

A pressão de custos ainda limita até onde o mercado de aventais hospitalares da América do Norte pode avançar em produtos premium em todos os ambientes de cuidados, especialmente onde as necessidades de controle de infecções devem ser equilibradas com orçamentos operacionais fixos. Hospitais de segurança, locais de acesso crítico e instalações públicas com gastos de fornecimento restritos têm maior probabilidade de favorecer faixas de menor custo quando aventais de barreira mais alta apresentam um prêmio de preço visível em relação às alternativas padrão. Essa pressão se intensifica sob modelos de pagamento agrupado e baseado em valor, pois os administradores são pressionados a gerenciar o custo de fornecimento por atendimento sem interromper o fluxo clínico ou a conformidade. A aquisição híbrida está, portanto, se tornando mais comum, com produtos reutilizáveis usados para cuidados de rotina e produtos descartáveis reservados para cirurgia ou uso de isolamento de maior risco. Essa abordagem protege os padrões clínicos, mas pode reduzir a demanda unitária por aventais descartáveis premium em instalações que estão revisando ativamente cada item em seus orçamentos têxteis. O resultado é um ciclo de atualização mais lento em contas sensíveis ao orçamento, mesmo quando os clínicos reconhecem os benefícios operacionais de uma melhor proteção de barreira e formatos de avental mais especializados.

Dependência da Cadeia de Suprimentos de Insumos Não Tecidos e Meltblown

A dependência da cadeia de suprimentos de insumos não tecidos e meltblown permanece uma restrição prática para o mercado de aventais hospitalares da América do Norte, pois os produtos de barreira mais alta dependem de camadas de material que não são facilmente substituídas sem afetar o desempenho. Os aventais descartáveis dependem de tecidos SMS e SMMS, e uma disponibilidade mais restrita nas principais camadas de barreira pode rapidamente afetar os prazos de entrega, o planejamento de compras e os preços dos fabricantes. A normalização do fornecimento pós-pandemia reduziu a escassez emergencial, mas não eliminou o risco de abastecimento vinculado às condições logísticas, à variação do custo de resina ou à dependência de importações em partes da base de fornecimento regional. Como o material meltblown é essencial para produtos de barreira mais alta, as interrupções tendem a afetar os aventais de Nível 3 e Nível 4 de forma mais direta do que os itens de proteção básica com requisitos de desempenho mais baixos. Isso cria uma vulnerabilidade concentrada na extremidade premium do portfólio, onde os hospitais também esperam documentação de conformidade mais rigorosa e taxas de atendimento confiáveis. Os fornecedores com abastecimento multirregional, processos sólidos de qualificação de matérias-primas e planejamento disciplinado de estoque estão, portanto, melhor posicionados para proteger os níveis de serviço quando os mercados de materiais se contraem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usabilidade: Volume Descartável Domina, Economia dos Reutilizáveis Ganha Terreno

Os aventais descartáveis detinham 71,31% da participação do mercado de aventais hospitalares da América do Norte em 2025, o que refletiu seu papel consolidado em ambientes cirúrgicos, de isolamento e de cuidados de alta rotatividade, onde a disponibilidade imediata permanece uma expectativa clínica. Sua liderança era estrutural, e não temporária, pois muitos protocolos de prevenção de infecções e fluxos de trabalho hospitalares do dia a dia ainda favorecem a garantia de uso único quando a intensidade de contato é alta e as janelas de rotatividade são curtas. Essa posição é reforçada em cuidados de emergência, salas de cirurgia e locais ambulatoriais que não desejam complexidade adicional com etapas de coleta, triagem ou reprocessamento entre atendimentos. Também é reforçada pela cultura regulatória em torno da validação de barreira, onde as instalações frequentemente preferem produtos com implantação direta e desempenho consistente em nível unitário. Como resultado, o volume descartável permanece profundamente enraizado em todo o setor de aventais hospitalares da América do Norte, mesmo à medida que as equipes de compras aumentam a pressão sobre a redução de resíduos e o custo do ciclo de vida.

Os aventais reutilizáveis têm previsão de expansão a um CAGR de 8,38% até 2031, o que os torna o segmento de usabilidade de crescimento mais rápido no mercado de aventais hospitalares da América do Norte, à medida que a sustentabilidade e a lógica de custo por uso ganham maior aceitação. O caso de crescimento é mais forte onde os sistemas de saúde conseguem suportar a validação de lavanderia, a logística de retorno e o rastreamento de peças sem aumentar o ônus operacional para a equipe da linha de frente. O programa de aventais reutilizáveis da Island Health em 2025 demonstrou que esses requisitos podem ser gerenciados dentro de uma rede de cuidados em funcionamento, mantendo os padrões de controle de infecções e as práticas consistentes de manuseio têxtil. A adoção não está avançando mais rapidamente em ambientes cirúrgicos complexos, pois esses ambientes apresentam maiores demandas de gerenciamento de fluidos e expectativas mais rigorosas de desempenho de barreira em procedimentos prolongados. Está avançando mais rapidamente em cuidados de rotina ao paciente, corredores de isolamento e ambientes de cuidados de longa duração, onde os aventais são trocados com frequência e o desperdício cumulativo dos descartáveis é mais fácil de mensurar. É por isso que os programas reutilizáveis são cada vez mais enquadrados como sistemas operacionais, em vez de substituições têxteis, pois sua economia depende tanto do design do serviço quanto da especificação da peça.

Por Tipo: Aventais Cirúrgicos Lideram, Aventais de Paciente Aceleram com Volume Ambulatorial

Os aventais cirúrgicos representaram 55,24% do tamanho do mercado de aventais hospitalares da América do Norte em 2025, o que manteve essa categoria na posição de liderança entre os segmentos por tipo e refletiu seu uso obrigatório em cada atendimento em sala de cirurgia. Sua posição continua sustentada pela ampla gama de procedimentos invasivos que ainda requerem proteção de barreira confiável, classificação padronizada e disponibilidade de SKU confiável em ambientes hospitalares e ambulatoriais. A concentração de receita permanece mais forte nos aventais cirúrgicos porque esses produtos apresentam requisitos de desempenho mais elevados e frequentemente comandam mais valor por unidade do que as alternativas não cirúrgicas básicas. Ao mesmo tempo, a expansão do fluxo de casos ambulatoriais está estendendo a demanda por aventais equivalentes aos de sala de cirurgia para um conjunto mais amplo de instalações que não compram exatamente da mesma forma que os grandes hospitais. Isso mantém os aventais cirúrgicos no centro da estratégia competitiva no mercado de aventais hospitalares da América do Norte, particularmente para fornecedores com portfólios de barreira premium e forte desempenho de entrega.

Os aventais de paciente têm projeção de crescimento a um CAGR de 9,52% até 2031, o que os torna o segmento por tipo de crescimento mais rápido, à medida que as internações ambulatoriais, as estadias mais longas de pacientes em determinados ambientes e as prioridades de aquisição relacionadas ao conforto ganham peso. Os aventais não cirúrgicos ainda atendem a uma ampla base de cuidados diários em enfermagem, exames e uso pós-procedimento, mas seus valores unitários mais baixos mantêm a categoria mais exposta a compensações orçamentárias. O lançamento pela Medline do Sistema de Aquecimento de Paciente ComfortTemp em julho de 2025 mostrou como o desenvolvimento de aventais de paciente está indo além da cobertura básica em direção a uma utilidade clínica adicional nos cuidados perioperatórios. Essa direção é importante porque os prestadores estão analisando mais de perto o conforto, o ajuste e a conformidade do paciente quando as decisões têxteis afetam tanto a experiência de cuidado quanto a eficiência do fluxo de trabalho. Também é importante porque os formatos premium de aventais de paciente podem apoiar objetivos de cuidado mais amplos sem exigir o mesmo prêmio de barreira que define os produtos cirúrgicos. A oportunidade de aventais de paciente está, portanto, se expandindo tanto em volume quanto em relevância de design, o que dá aos fornecedores espaço para se diferenciar em uma categoria que antes era tratada como uma simples commodity.

Por Tipo de Risco: Proteção de Alto Risco Ancora o Mercado, Demanda Distorcida pelo Mix de Procedimentos

Os aventais de alto risco detinham 34,52% do segmento por tipo de risco em 2025, o que refletiu a concentração do valor de aquisição em torno da proteção AAMI Nível 3 e Nível 4 em cirurgia, trauma, emergência e ambientes de cuidados de maior exposição. Essa participação é desproporcional ao censo de pacientes, pois nem todo atendimento é de alta exposição, mas os ambientes que exigem proteção mais forte consomem esses aventais com frequência e não podem comprometer o desempenho validado. Salas de cirurgia, baias de trauma, enfermarias de isolamento e departamentos de emergência exercem, portanto, uma influência desproporcional sobre o mix de receita, mesmo quando os atendimentos de menor risco permanecem mais numerosos na atividade clínica diária. Esse segmento também se beneficia do fato de que os produtos de barreira mais alta estão mais estreitamente vinculados à revisão formal de conformidade e à qualificação de produtos em ambientes de saúde regulamentados. O reconhecimento pela FDA do framework de classificação ANSI/AAMI PB70 mantém as compras ancoradas em limites de barreira validados, em vez de substituições informais. Essa disciplina de conformidade ajuda a preservar a demanda por aventais de alto risco mesmo quando as instalações estão examinando muito de perto os orçamentos de fornecimento.

Os aventais de alto risco permaneceram o maior segmento com 34,52% em 2025, enquanto os aventais de risco moderado continuaram a ocupar o meio dos portfólios de aquisição para isolamento, cuidados de feridas e situações em que a proteção de Nível 2 atende à necessidade clínica sem o prêmio total dos designs reforçados. Os aventais de risco mínimo e baixo cobrem a mais ampla gama de tarefas de rotina, incluindo atividade de enfermagem padrão, contato clínico administrativo e exame ambulatorial básico. Seu amplo uso não se traduz em captura de valor equivalente, pois o ponto de preço é mais baixo e as instalações podem estar mais dispostas a reduzir nessas categorias quando os orçamentos se contraem. Os produtos de risco moderado estão recebendo maior atenção das equipes de compras que desejam reduzir a superespecificação e simplificar as contagens de SKU sem enfraquecer a conformidade. Isso mantém o meio do portfólio estrategicamente importante, especialmente para fornecedores que conseguem orientar as instalações sobre quando a proteção de barreira mais alta é necessária e quando não é. O mix de risco geral reflete, portanto, tanto a exposição clínica quanto a disciplina de compras, razão pela qual o desempenho do segmento é moldado tanto pelo ambiente do procedimento quanto pelo simples volume de atendimentos.

Por Usuário Final: Hospitais e Clínicas Ancoram o Volume, Centros Cirúrgicos Ambulatoriais Impulsionam o Crescimento do Segmento Premium

Hospitais e Clínicas detinham 61,52% do tamanho do mercado de aventais hospitalares da América do Norte em 2025, o que os manteve como o maior grupo de usuários finais devido à escala, à amplitude da atividade de cuidados e aos frameworks de compras estabelecidos. Seu poder de compra está ancorado em contratos plurianuais, grandes volumes de pedidos e na necessidade de atender a tudo, desde exames de rotina até cirurgia, cuidados de emergência e episódios de isolamento dentro da mesma rede. Isso torna a continuidade do fornecimento um requisito central, frequentemente à frente da novidade do produto, pois as interrupções de serviço podem afetar vários departamentos simultaneamente. Isso também significa que as decisões sobre aventais estão frequentemente vinculadas à padronização, à documentação de conformidade e à capacidade de suportar ambientes clínicos diversos com um número gerenciável de SKUs aprovados. Por essa razão, o segmento de hospitais e clínicas ainda define a estrutura de volume de base do mercado de aventais hospitalares da América do Norte, mesmo à medida que outros canais crescem mais rapidamente.

Os centros cirúrgicos ambulatoriais têm previsão de expansão a um CAGR de 8,65% até 2031, o que os torna o segmento de usuário final de crescimento mais rápido, à medida que mais procedimentos migram para ambientes de cuidados ambulatoriais. O relatório mais recente do MedPAC apoia essa direção ao mostrar crescimento contínuo na utilização de centros cirúrgicos ambulatoriais, o que confirma que esses locais estão absorvendo um papel procedural maior dentro do sistema de cuidados. O impacto comercial é importante porque os centros cirúrgicos ambulatoriais frequentemente mantêm estoques mais enxutos, necessidades de reposição mais rápidas e uma maior preferência por produtos prontos para uso que se encaixam em cronogramas de alta rotatividade. Os cuidados de longa duração também representam um bolso de demanda significativo, pois as Precauções de Barreira Aprimoradas do CDC exigem o uso de avental e luva para certas atividades de cuidado de residentes de alto contato e expandem o uso de rotina fora dos muros hospitalares. A assistência domiciliar permanece o menor segmento de usuário final, mas está ganhando relevância à medida que mais cuidados pós-agudos migram para ambientes residenciais para cuidados de feridas, oncologia e pacientes imunocomprometidos. O acordo de Fornecedor Principal da Medline com a CarDon & Associates em março de 2026 também mostrou que grandes fornecedores estão ativamente construindo escala no canal de cuidados de longa duração, onde as compras estruturadas de prevenção de infecções estão se tornando mais importantes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Os Estados Unidos detinham 84,22% da participação do mercado de aventais hospitalares da América do Norte em 2025, o que os tornou o âncora claro da demanda regional em canais hospitalares e ambulatoriais. Sua liderança reflete alto volume cirúrgico, uma densa rede de hospitais e locais de cuidados ambulatoriais, e um ambiente de aquisição que opera sob padrões formais de dispositivos e expectativas de acreditação. Essa estrutura sustenta uma demanda estável por vestuário de proteção em conformidade em um amplo mix de salas de cirurgia, departamentos de emergência, andares de cuidados ao paciente e unidades de cuidados de longa duração. O crescimento de procedimentos ambulatoriais também está fortalecendo a demanda por aventais premium além dos muros hospitalares tradicionais, e os dados de utilização de 2024 do MedPAC apontam para expansão contínua no ambiente de centros cirúrgicos ambulatoriais. Ao mesmo tempo, o país não se comporta como um mercado único e uniforme, pois hospitais rurais, instalações de segurança, sistemas acadêmicos e plataformas ambulatoriais com múltiplos locais compram sob diferentes condições de orçamento e serviço.

O Canadá permaneceu o segundo maior mercado nacional em 2025, e sua posição foi moldada por padrões centralizados de aquisição nos sistemas de saúde provinciais e estruturas de compras coordenadas. Essa configuração pode deslocar volume considerável por meio de um número limitado de decisões contratuais, o que favorece fornecedores que conseguem combinar suporte de conformidade com execução de serviço confiável. A iniciativa de aventais reutilizáveis da Island Health em 2025 mostrou que os programas têxteis orientados pela sustentabilidade estão passando da discussão política para a implantação prática dentro da prestação de cuidados canadense. Os vínculos de abastecimento transfronteiriço com os Estados Unidos também mantêm a resiliência do fornecimento, os padrões validados de lavanderia e a confiabilidade da distribuição como prioridades elevadas para os compradores canadenses.

O México tem projeção de crescimento a um CAGR de 9,15% até 2031, o que o torna o país de crescimento mais rápido na abrangência regional do mercado de aventais hospitalares da América do Norte. O país apresenta um mix de compras diferente, com prioridades de aquisição pública e demanda de hospitais privados operando lado a lado, em vez de por meio de um único modelo dominante. Essa divisão cria espaço tanto para estratégias de fornecimento orientadas ao valor quanto para ofertas de produtos certificados premium, dependendo do tipo de instalação e do mix de pacientes atendidos. O México, portanto, se destaca como o mercado de crescimento regional onde a estratégia de canal, o posicionamento do produto e a flexibilidade de serviço podem importar mais do que a simples escala. Seu papel no mercado de aventais hospitalares da América do Norte provavelmente continuará crescendo à medida que os fornecedores buscam expansão além dos padrões de compra maduros observados nos Estados Unidos e no Canadá.

Cenário Competitivo

O mercado de aventais hospitalares da América do Norte permanece moderadamente consolidado no topo, com Medline Industries, Cardinal Health e Owens & Minor/Halyard formando o principal nível de liderança em aventais cirúrgicos e de isolamento descartáveis. Sua posição é sustentada por amplos relacionamentos com a área de saúde, grandes capacidades de distribuição e a capacidade de atender contas de alto volume que exigem continuidade em múltiplos ambientes de cuidados. A parte reutilizável do mercado é moldada por um grupo competitivo diferente, incluindo Standard Textile, Encompass Group e operadores de serviços têxteis cuja força depende mais de sistemas de lavanderia e logística do que de escala de material de barreira. Essa estrutura dual deixa espaço tanto para a concorrência orientada por produto quanto para a concorrência orientada por serviço, razão pela qual nenhum modelo único define todo o mercado de aventais hospitalares da América do Norte.

A concorrência também está se deslocando em direção à profundidade de serviço, visibilidade digital e extensão de categoria, em vez de apenas preço unitário, dentro do mercado de aventais hospitalares da América do Norte. O lançamento pela Medline em 2025 de sua torre de controle digital de IA Mpower, que foi pilotada com a Northwestern Medicine e a Providence, mostrou como os principais fornecedores estão tentando vincular a visibilidade de estoque e a análise operacional de forma mais estreita aos relacionamentos de fornecimento hospitalar. O lançamento do ComfortTemp pela Medline em julho de 2025 também mostrou que o design de aventais de paciente está avançando em direção a uma funcionalidade clínica adicional, não apenas ao fornecimento de tecido, o que ajuda a defender o valor em uma categoria frequentemente tratada como vestuário básico[3]Medline, "A Medline Lança Novo Sistema de Aquecimento de Paciente ComfortTemp com Cobertores e Aventais," Sala de Imprensa da Medline, newsroom.medline.com. A Cardinal Health também buscou a diferenciação de produtos por meio de design de aventais com base clínica, o que indica que a inovação ainda é um alavancador ativo mesmo em categorias maduras de têxteis hospitalares. Esses movimentos sugerem que os maiores fornecedores estão tentando construir relacionamentos mais duradouros com os clientes por meio de suporte ao fluxo de trabalho, especialização de produtos e relevância mais ampla do portfólio, em vez de depender apenas da escala.

Os operadores de programas reutilizáveis estão se diferenciando por meio de validação de lavanderia, densidade de rotas e rastreabilidade em nível de item dentro do mercado de aventais hospitalares da América do Norte. A United Hospital Services processa 20.000 aventais reutilizáveis com etiquetas RFID por dia com a solução Textile Track da Positek, o que mostra que o monitoramento do ciclo de vida está se tornando operacional, em vez de experimental, nos programas de aventais reutilizáveis. Essa capacidade é importante porque os sistemas de saúde querem comprovação de ciclos de lavagem, integridade de barreira e estoque disponível em grandes redes com múltiplos locais antes de comprometer mais volume com modelos têxteis de circuito fechado. O resultado é um campo competitivo onde os custos de troca aumentam quando um fornecedor consegue conectar disponibilidade de produto, verificação de serviço e dados de utilização em um único programa, o que está mudando progressivamente como o valor é definido no mercado de aventais hospitalares da América do Norte.

Líderes do Setor de Aventais Hospitalares da América do Norte

-

Medline Industries, LP

-

Cardinal Health, Inc.

-

Owens and Minor, Inc.

-

Molnlycke Health Care AB

-

Standard Textile Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Medline assinou um acordo de Fornecedor Principal com a CarDon & Associates, um prestador de cuidados de longa duração com 20 comunidades em Indiana. O acordo dá à CarDon acesso ao portfólio médico-cirúrgico completo da Medline, incluindo têxteis. Isso reflete um movimento estratégico dos distribuidores para os cuidados pós-agudos, impulsionado pelos protocolos de prevenção de infecções do CDC que moldam a aquisição de aventais.

- Janeiro de 2026: O ISSSTE do México anunciou seu Plano de Obras 2026, cobrindo 241 projetos hospitalares para construção, expansão e renovação. Isso inclui 7 hospitais de segundo nível e novas instalações em Tampico, Cancún e Lázaro Cárdenas. O plano impulsiona o espaço hospitalar e a capacidade cirúrgica, criando demanda por aventais em novas instalações.

Escopo do Relatório do Mercado de Aventais Hospitalares da América do Norte

De acordo com o escopo do relatório, os aventais hospitalares são peças de vestuário largas usadas por pacientes durante exames médicos, procedimentos ou internações hospitalares. Eles são projetados para fornecer fácil acesso aos prestadores de saúde, mantendo o conforto e a privacidade do paciente.

A segmentação do mercado de aventais hospitalares da América do Norte é categorizada por usabilidade, tipo, tipo de risco, usuário final e país. Por usabilidade, o mercado é dividido em aventais descartáveis e aventais reutilizáveis. Por tipo, inclui aventais cirúrgicos, aventais não cirúrgicos e aventais de paciente. Por tipo de risco, a segmentação abrange aventais de risco mínimo, aventais de baixo risco, aventais de risco moderado e aventais de alto risco. Por usuário final, o mercado é segmentado em hospitais e clínicas, instalações de cuidados de longa duração, centros cirúrgicos ambulatoriais e assistência domiciliar. Por país, o mercado é analisado nos Estados Unidos, Canadá e México. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Aventais Descartáveis |

| Aventais Reutilizáveis |

| Aventais Cirúrgicos |

| Aventais Não Cirúrgicos |

| Aventais de Paciente |

| Aventais de Risco Mínimo |

| Aventais de Baixo Risco |

| Aventais de Risco Moderado |

| Aventais de Alto Risco |

| Hospitais e Clínicas |

| Instalações de Cuidados de Longa Duração |

| Centros Cirúrgicos Ambulatoriais |

| Assistência Domiciliar |

| Estados Unidos |

| Canadá |

| México |

| Por Usabilidade | Aventais Descartáveis |

| Aventais Reutilizáveis | |

| Por Tipo | Aventais Cirúrgicos |

| Aventais Não Cirúrgicos | |

| Aventais de Paciente | |

| Por Tipo de Risco | Aventais de Risco Mínimo |

| Aventais de Baixo Risco | |

| Aventais de Risco Moderado | |

| Aventais de Alto Risco | |

| Por Usuário Final | Hospitais e Clínicas |

| Instalações de Cuidados de Longa Duração | |

| Centros Cirúrgicos Ambulatoriais | |

| Assistência Domiciliar | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor do setor de aventais hospitalares da América do Norte em 2026 e para onde está se encaminhando até 2031?

O setor é avaliado em USD 1,57 bilhão em 2026 e tem projeção de atingir USD 2,12 bilhões até 2031, crescendo a um CAGR de 6,22% de 2026 a 2031.

Qual país lidera a demanda regional por aventais hospitalares na América do Norte?

Os Estados Unidos lideraram a região com 84,22% de participação em 2025, sustentados por alto volume cirúrgico, densa infraestrutura de saúde e padrões formais de aquisição.

Qual formato de produto está crescendo mais rapidamente, aventais descartáveis ou reutilizáveis?

Os aventais descartáveis lideraram com 71,31% de participação em 2025, mas os aventais reutilizáveis estão crescendo mais rapidamente a um CAGR de 8,38% até 2031, à medida que os sistemas de saúde se concentram mais no custo do ciclo de vida e na sustentabilidade.

Por que os centros cirúrgicos ambulatoriais estão se tornando mais importantes para os fornecedores de aventais?

Os centros cirúrgicos ambulatoriais têm previsão de crescimento a um CAGR de 8,65% até 2031, e frequentemente precisam de reposição mais rápida, planejamento de estoque mais enxuto e produtos premium prontos para uso que se encaixam em cronogramas de alta rotatividade.

Qual tipo de avental apresenta a perspectiva de crescimento mais forte até 2031?

Os aventais de paciente têm projeção de crescimento a um CAGR de 9,52% até 2031, enquanto os aventais cirúrgicos permaneceram o maior segmento por tipo com 55,24% de participação em 2025.

Qual é o principal padrão competitivo neste espaço de vestuário de saúde?

O topo do mercado é liderado por grandes fornecedores de aventais descartáveis, enquanto a concorrência em aventais reutilizáveis é moldada por prestadores de serviços têxteis que se diferenciam por meio de validação de lavanderia, logística e rastreabilidade.

Página atualizada pela última vez em: