Tamanho e Participação do Mercado de Gestão de Saúde Populacional

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 63.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 150.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Saúde Populacional pela Mordor Intelligence

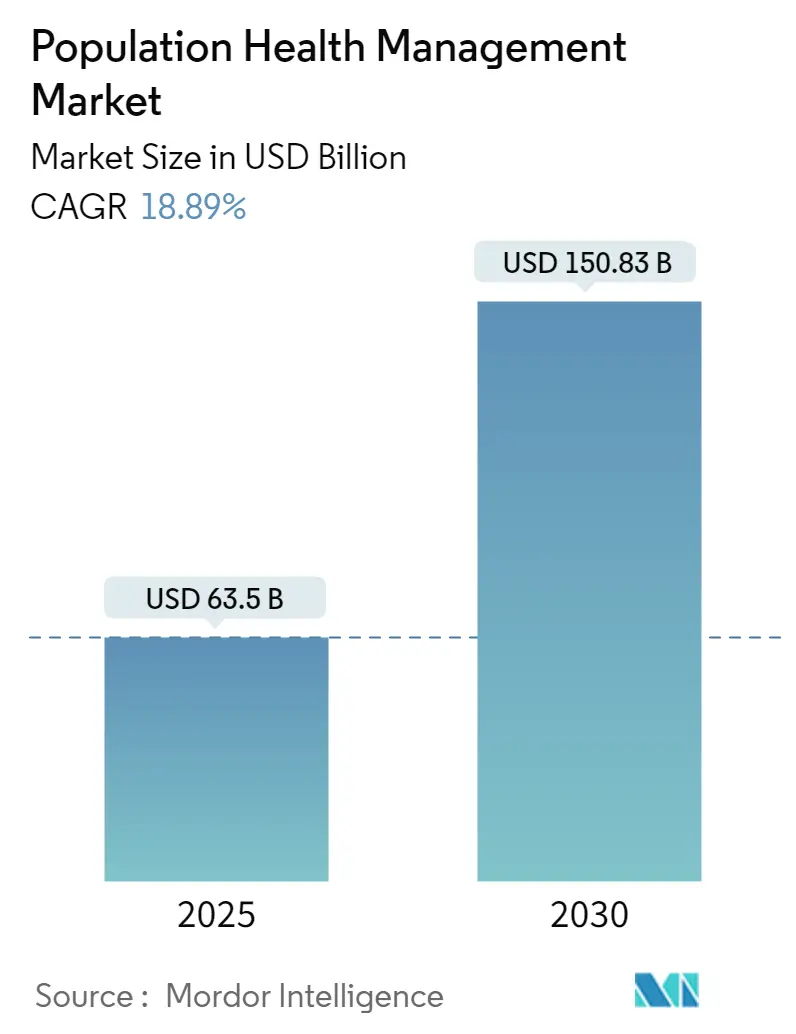

O tamanho do mercado de Gestão de Saúde Populacional situa-se em USD 63,5 bilhões em 2025 e está previsto para subir para USD 150,83 bilhões até 2030, expandindo a uma TCAC de 18,89% durante o período. Esta rápida expansão espelha a mudança da saúde de tratamentos pontuais para supervisão contínua de populações inteiras, criando novas camadas de demanda por coordenação de cuidados baseada em dados. Novo impulso vem de três forças convergentes: reembolso baseado em valor, análises habilitadas por IA e prevalência crescente de doenças crônicas. Cada fator empurra os tomadores de decisão a investir em ferramentas conectadas que identificam lacunas de cuidado mais cedo e alocam recursos com mais precisão. Uma inferência adicional é que incentivos financeiros mais fortes-não apenas melhor tecnologia-estão direcionando organizações para adoção em escala total, sugerindo que ajustes de reembolso podem acelerar atualizações digitais mais rapidamente que inovação bruta.

Outra dimensão moldando a indústria de Gestão de Saúde Populacional é a ligação clara entre cuidados preventivos e controle de custos; pagadores e provedores veem economias mensuráveis quando hospitalizações caem e readmissões diminuem. A América do Norte lidera com uma participação estimada de 48,8% no mercado de Gestão de Saúde Populacional em 2024, mas o ritmo de crescimento da Ásia-Pacífico sugere que a liderança poderia se diversificar conforme os gastos em saúde digital aumentam em economias emergentes. A inferência aqui é que um foco inicial na entrega em nuvem permite que novos participantes em regiões de crescimento rápido ultrapassem sistemas legados, reduzindo o tempo para valor. Atividade contínua de negócios-USD 69 bilhões apenas em fusões e aquisições de saúde em 2024-sinaliza que escala, amplitude de dados e alcance do ecossistema estão se tornando as verdadeiras moedas competitivas.

Principais Conclusões do Relatório

- O tamanho do mercado de Gestão de Saúde Populacional é de USD 63,5 bilhões em 2025 e está projetado para atingir USD 150,83 bilhões até 2030, refletindo uma TCAC de 18,89% conforme pagadores e provedores mudam de tratamento episódico para administração contínua baseada em dados.

- A América do Norte mantém a maior participação do mercado de Gestão de Saúde Populacional em 48,8% em 2024, impulsionada por programas de reembolso baseados em valor como o Programa de Economias Compartilhadas do Medicare que recompensam qualidade e controle de custos.

- A Ásia-Pacífico está prevista para registrar o crescimento mais rápido a uma TCAC de 19,4% (2025-2030) conforme a digitalização do sistema de saúde e penetração móvel permitem que países ultrapassem restrições de TI legadas, de acordo com insights compilados pela HealthXL.

- Análises habilitadas por IA agora impulsionam cuidados proativos; plataformas como Navina descobriram 500.000 condições não documentadas com 75% de aceitação clínica, ressaltando o valor clínico de algoritmos explicáveis

- A consolidação está acelerando: apenas a Optum investiu USD 31 bilhões em doze aquisições em dois anos, destacando escala como vantagem competitiva na indústria de Gestão de Saúde Populacional.

- Serviços são o componente de crescimento mais rápido, expandindo a uma TCAC de 20,6%, porque sistemas de saúde dependem de especialistas externos para gerenciar interoperabilidade, gestão de mudança e lacunas de força de trabalho documentadas pela Health Catalyst.

- Principais desafios permanecem: barreiras de compartilhamento de dados, conformidade de privacidade e lacunas de reembolso para intervenções preventivas continuam a temperar a adoção de curto prazo, apesar da clara vantagem econômica.

Tendências e Insights do Mercado Global de Gestão de Saúde Populacional

Análise de Impacto dos Direcionadores*

| Direcionador | (~) Impacto de Ponto Percentual na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Necessidade de Registros Longitudinais Unificados do Paciente | +3.2% | Global, com ênfase na América do Norte | Médio prazo |

| Crescimento da Carga de Doenças Crônicas | +4.1% | Global, com maior impacto em regiões desenvolvidas | Longo prazo |

| Aumento de Financiamento Público-Privado | +2.8% | América do Norte e Europa | Curto prazo |

| Mudança para Modelos de Pagamento Baseados em Valor | +3.5% | América do Norte, com influência crescente na Europa | Médio prazo |

| Análise Preditiva Alimentada por IA | +3.9% | Global, com concentração inicial em mercados desenvolvidos | Médio prazo |

| Incentivos Regulatórios | +2.4% | América do Norte e Europa | Curto prazo |

| Fonte: Mordor Intelligence | |||

Necessidade de Registros Longitudinais Unificados do Paciente ao Longo do Continuum de Cuidados

Organizações de saúde que criam arquivos holísticos de pacientes relatam 7% maior fechamento de lacunas de codificação e 17% mais visitas anuais de bem-estar, mostrando que dados integrados impulsionam diretamente métricas de qualidade. A conclusão prática é que um registro coerente não apenas apoia clínicos, mas também melhora a captura de receita sob contratos baseados em risco. Uma inferência adicional é que conjuntos de dados longitudinais se tornam ativos estratégicos, tornando a interoperabilidade uma prioridade do conselho em vez de uma tarefa de TI.

Crescimento da Carga de Doenças Crônicas Exigindo Vigilância de Longo Prazo

Condições crônicas agora consomem 90% dos gastos com saúde nos Estados Unidos[1]Henry Ford Health, "Rewriting the Rules of Value-Based Care," Henry Ford Health, henryford.com. Plataformas de saúde populacional abordam esta pressão camadas de monitoramento contínuo sobre fluxos de trabalho clínicos, cortando hospitalizações em 29% em programas como Ibis Health da Senscio Systems. Uma inferência emergente é que alertas dirigidos por algoritmo podem normalizar comportamentos de cuidado proativo entre pacientes, transformando contato constante em expectativa de rotina.

Aumento de Financiamento Público-Privado em Infraestrutura de Saúde Digital

Programas governamentais como o Programa de Economias Compartilhadas do Medicare apoiam 480 ACOs que cobrem 10,8 milhões de beneficiários[2]Centers for Medicare & Medicaid Services, "Fact Sheet: Calendar Year (CY) 2025 Medicare Physician Fee Schedule Proposed Rule (CMS-1807-P)-Medicare Shared Savings Program Proposals," Centers for Medicare & Medicaid Services, cms.gov. Ao mesmo tempo, capital privado canalizou capital fresco para ativos de interoperabilidade e IA, evidenciado por USD 101 milhões para aquisição da Orion Health pela HEALWELL AI. Uma inferência adicional é que capital misto reduz risco de projeto para sistemas de saúde, permitindo experimentação mais rápida com modelos de cuidado inovadores.

Mudança para Modelos de Pagamento Baseados em Valor Acelerando Adoção de GSP

Propostas do CMS para 2025 introduzem economias compartilhadas pré-pagas e benchmarks focados em equidade que recompensam alcance proativo em comunidades carentes. Clientes NextGen já registraram USD 82 milhões em economias do Medicare através de tais acordos[3]NextGen Healthcare, "Population Health Management Solution," NextGen Healthcare, nextgen.com. A inferência é que uma vez que provedores compartilham risco negativo, eles começam a tratar motores de análise como infraestrutura crítica em vez de complementos opcionais.

Análise Preditiva Alimentada por IA Permitindo Intervenções Proativas

Plataformas como Navina sinalizaram 500.000 condições anteriormente não documentadas, mostrando 75% de aceitação clínica de insights gerados por IA. O padrão sugere que clínicos confiam mais na IA quando previsões se integram perfeitamente à documentação existente. Consequentemente, uma inferência é que fatores de usabilidade, não complexidade algorítmica, ditarão quais ferramentas preditivas escalam através da indústria de Gestão de Saúde Populacional.

Incentivos Regulatórios Impulsionando Conformidade de Relatórios

O Programa de Pagamento por Qualidade de 2025 adiciona sete novas medidas de qualidade e ajusta a pontuação para métricas de custo, pressionando provedores a instalar pipelines de relatório robustos. A nova inferência é que mudar conformidade de caminhos manuais para automatizados libera equipe clínica para cuidado direto do paciente, melhorando indiretamente satisfação e retenção.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto de Ponto Percentual na TCAC do Mercado | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Equipes de Implementação Multidisciplinares | -1.8% | Global, com maior impacto em mercados emergentes | Curto prazo |

| Lacunas de Reembolso | -2.5% | Global, com impacto variável baseado na estrutura do sistema de saúde | Médio prazo |

| Barreiras de Privacidade de Dados e Interoperabilidade | -2.7% | Global | Médio prazo |

| Letramento Digital Limitado | -1.6% | Mercados emergentes, particularmente em áreas rurais | Longo prazo |

| Fonte: Mordor Intelligence | |||

Necessidade de Equipes de Implementação Multidisciplinares

A Health Catalyst observa que implantações eficazes requerem experiência clínica, analítica e administrativa combinada. Escassez de cientistas de dados e especialistas em coordenação de cuidados atrasa go-lives, direcionando organizações para modelos de serviço gerenciado. Uma inferência razoável é que o segmento de serviços continuará superando software até que pipelines de talentos se recuperem.

Lacunas de Reembolso para Cuidados Preventivos/Baseados em População

Taxa por serviço permanece dominante em muitos mercados, limitando pagamento para tarefas preventivas vitais ao sucesso do mercado de Gestão de Saúde Populacional. O ROI lento em prevenção força CFOs a pesar perdas de curto prazo contra economias futuras. Uma inferência aqui é que modelos de pagamento mistos se expandirão conforme partes interessadas se tornarem confortáveis com retornos financeiros atrasados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Componente: Dominância de Software Desafiada pelo Crescimento de Serviços

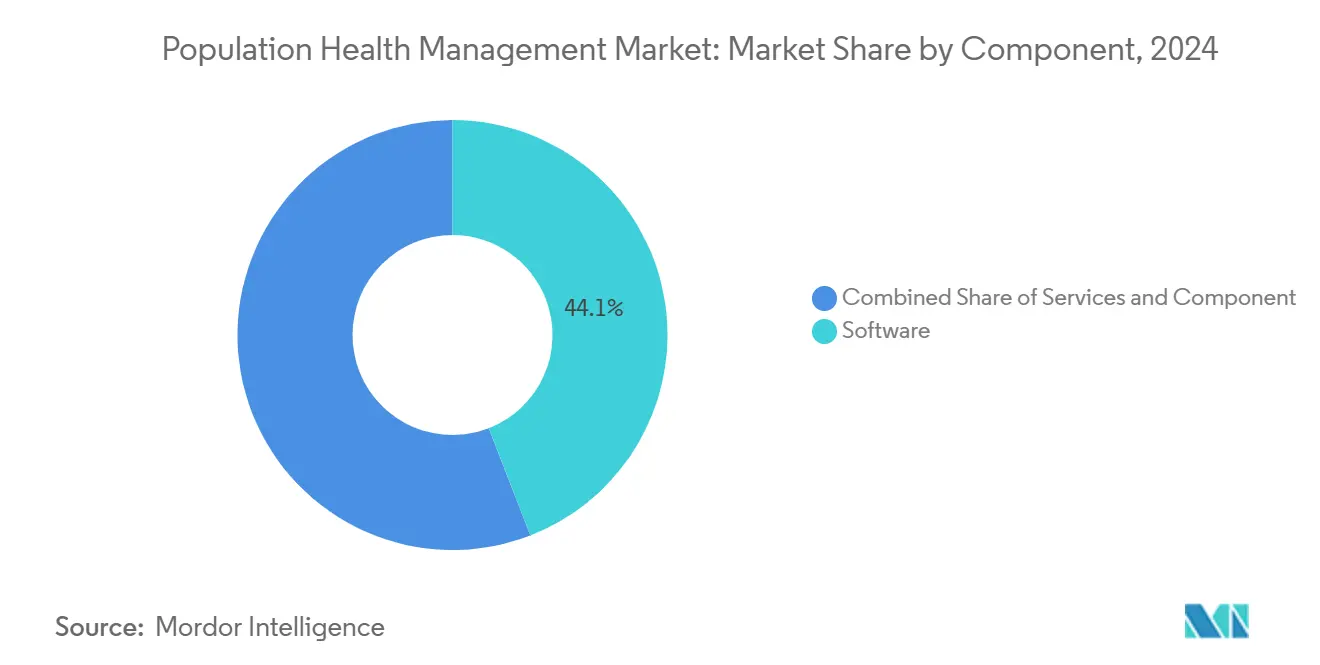

Software comanda uma participação de 44,1% no mercado de Gestão de Saúde Populacional em 2024, entregando painéis de análise, modelos de risco e ferramentas de relatório de qualidade centrais para programas baseados em valor. Estas plataformas apoiam fechamento de lacunas de cuidado e submissões regulatórias, ancorando muitas estratégias digitais de provedores. Uma nova inferência é que porque licenças de software agrupam atualizações incrementais, provedores frequentemente aceitam lock-in de fornecedor como compensação por atualizações rápidas de conformidade.

O segmento de serviços, entretanto, está previsto para crescer a uma TCAC de 20,6% de 2025-2030, ultrapassando a contribuição de hardware conforme organizações dependem de especialistas externos para implementação, gestão de mudança e otimização contínua. Esta tendência revela que muitos sistemas de saúde preferem terceirizar complexidade em vez de construir capacidades internas, expandindo indiretamente receita endereçável para parceiros de consultoria.

Hardware atualmente forma a menor fatia do tamanho do mercado de Gestão de Saúde Populacional, mas dispositivos de monitoramento remoto como glicômetros e oxímetros de pulso estão começando a mudar esse equilíbrio. A inferência é que conforto do consumidor com wearables expandirá suavemente a base instalada de dispositivos de grau clínico, reforçando pipelines de dados construídos por fornecedores de software.

Conforme mais fluxos de dados fisiológicos entram motores de análise, provedores podem intervir mais cedo, reduzindo custos de cuidados agudos. Este loop de feedback cria nova demanda por equipamento de rede seguro e armazenamento edge, indicando que receitas de hardware podem disparar uma vez que códigos de reembolso para monitoramento remoto amadureçam.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Tipo de Solução: Plataformas de Análise Evoluem Além de Estratificação de Risco

Análise de Saúde Populacional deteve 31,5% de participação de mercado em 2024, sustentada por plataformas como MARA da Milliman que analisam direcionadores agudos, crônicos e sociais de risco. A inferência é que colaborações pagador-provedor se aprofundarão porque frameworks de análise compartilhados alinham incentivos em uma única versão da verdade. [4]Milliman, "Milliman Advanced Risk Adjusters (MARA)," Milliman, milliman.com

Soluções de Engajamento do Paciente, previstas para registrar uma TCAC de 22,1%, refletem consciência crescente de que membros ativados completam quatro vezes mais ações de saúde que pares inativos. A maré crescente sugere que aplicativos voltados para membros logo migrarão de complementos opcionais de engajamento para componentes centrais de contratos de risco.

Ferramentas de Coordenação de Cuidados e Estratificação de Risco permanecem vitais na indústria de Gestão de Saúde Populacional, conectando equipes multidisciplinares através de configurações. Uma inferência é que integração EHR mais apertada reduzirá tempo de tela do clínico, melhorando sutilmente satisfação no trabalho.

Sistemas de Gestão de Fluxo de Trabalho Clínico-embora menores-incorporam insights populacionais no ponto de cuidado, impulsionando aderência. A adoção provavelmente se fortalecerá conforme equipe de linha de frente demanda interfaces sem atrito que espelham aplicativos de consumidor.

Modo de Entrega: Soluções em Nuvem Dominam Conforme Modelos Híbridos Aceleram

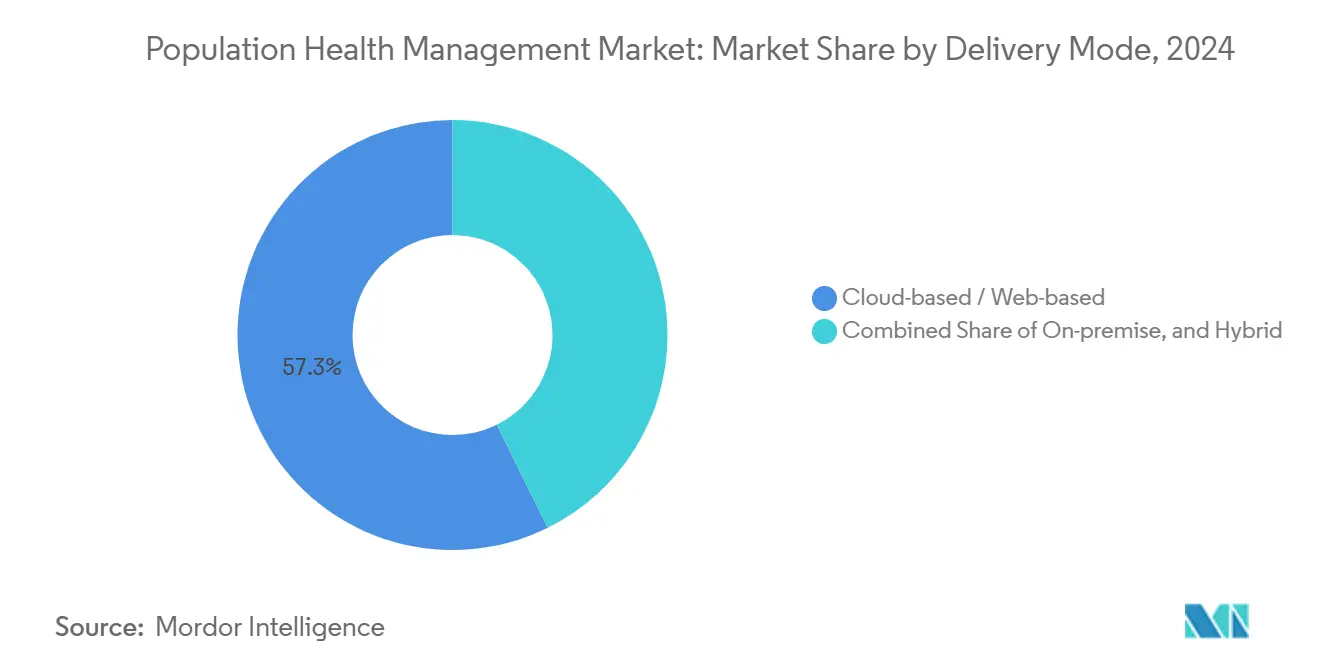

Implantações em nuvem capturaram uma participação de 57,3% no tamanho do mercado de Gestão de Saúde Populacional em 2024, oferecendo escalonamento rápido e baixos custos iniciais de hardware. Uma inferência é que serviços em nuvem também transferem responsabilidades de cibersegurança para fornecedores, reduzindo o fardo em provedores menores.

Modelos híbridos, previstos para expandir a 22,3% TCAC, permitem que organizações mantenham conjuntos de dados sensíveis on-premise enquanto exploram poder de análise em nuvem. Esta configuração dupla atrai grandes empresas equilibrando controle e agilidade, implicando que adoção híbrida disparará sempre que novas regulamentações de privacidade emergirem.

Instalações on-premise continuam entre instituições com regras rigorosas de soberania de dados. A inferência é que hospitais especializados e instalações governamentais sustentarão demanda de nicho, assegurando que fornecedores mantenham opções de implantação flexíveis. Ainda assim, mesmo estas organizações frequentemente pilotam módulos em nuvem para cargas de trabalho não-PHI, sinalizando estratégia de migração em fases em vez de resistência total.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Usuário Final: Provedores Lideram Enquanto Pagadores Aceleram Adoção

Provedores de Saúde detêm uma participação comandante de 63% no mercado de Gestão de Saúde Populacional em 2024, impulsionados por responsabilidade direta por resultados clínicos. Redes integradas de entrega usam plataformas populacionais para unificar dados internos, ambulatoriais e de cuidados domiciliares, ilustrando que escala melhora profundidade de insight. A inferência é que conforme sistemas de provedores se consolidam, eles demandarão soluções multi-inquilino capazes de abranger geografias.

Pagadores, previstos a 20,1% TCAC, estão incorporando ferramentas populacionais para refinar ajuste de risco e melhorar alcance de membros. Outra inferência é que investimento de pagador em engajamento de membros empurrará indiretamente provedores a alinhar estratégias de comunicação, fomentando uma experiência de paciente mais unificada.

Coalizões de empregadores e agências de saúde pública representam segmentos menores mas influentes. Empregadores auto-segurados impulsionam inovação demandando ROI mensurável em bem-estar da força de trabalho, enquanto governos pilotam plataformas estaduais. A inferência é que uma vez que pilotos iniciais validem economias de custo, rollouts mais amplos do setor público poderiam disparar demanda por interfaces escaláveis e multilíngues.

Análise Geográfica

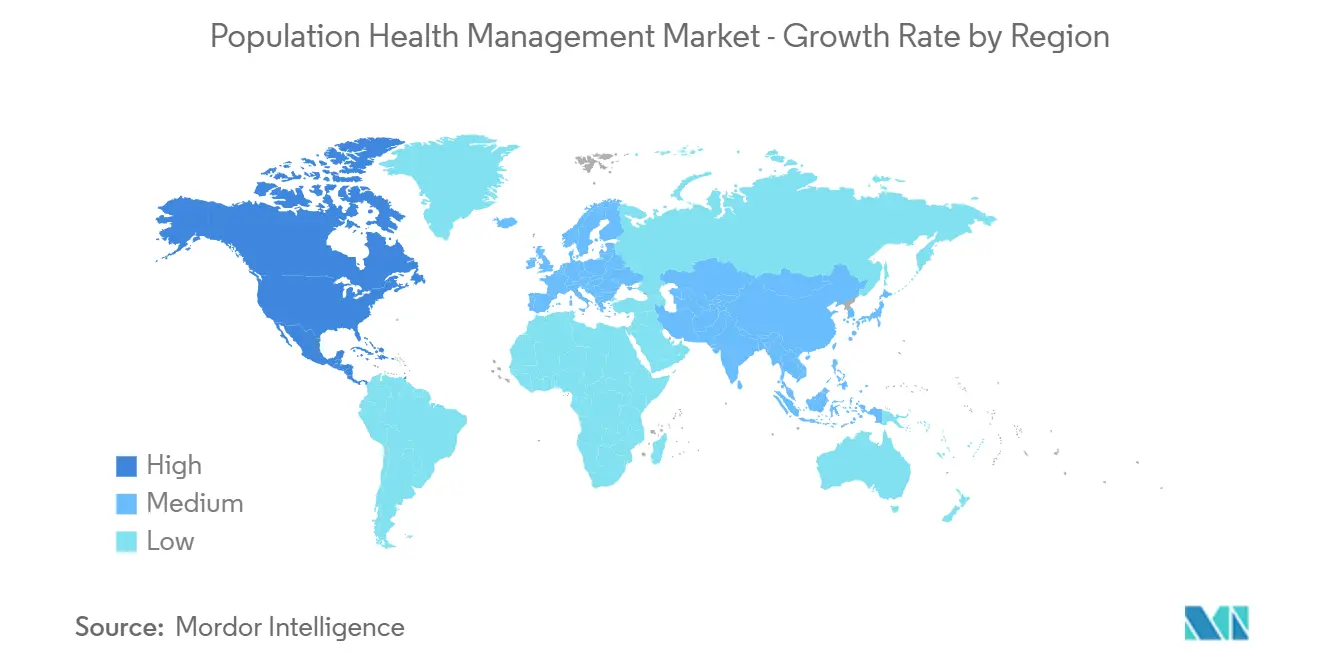

A América do Norte comanda uma participação de 48,8% no mercado de Gestão de Saúde Populacional em 2024, apoiada por penetração madura de EHR, incentivos baseados em valor e fusões e aquisições ativas no valor de USD 69 bilhões em 2024. A inferência é que consolidação está conectando fontes de dados díspares, melhorando a precisão preditiva de pools de análise regionais.

A Ásia-Pacífico é a região de crescimento mais rápido, posicionada para uma TCAC de 19,4% até 2030. Rápida urbanização, ubiquidade de smartphones e população envelhecida convergem para criar terreno fértil para soluções da indústria de Gestão de Saúde Populacional. A nova inferência é que adaptação cultural-como interfaces de usuário simplificadas-poderia se provar tão decisiva quanto preço ao cortejar usuários de saúde digital pela primeira vez.

A Europa mantém impulso significativo, estimulada por um conjunto demográfico mais velho definido para superar 300 milhões de adultos acima de 60 até 2050. Conformidade com GDPR força fornecedores a incorporar salvaguardas de privacidade no design do produto, moldando melhores práticas globais. A inferência é que normas de privacidade fortes podem eventualmente elevar fornecedores europeus a parceiros preferidos para colaborações de dados transfronteiriças.

Cenário Competitivo

O mercado mostra consolidação moderada, com Oracle Health, Optum, Epic e Allscripts moldando negócios em grande escala, enquanto firmas especializadas como Innovaccer e ZeOmega esculpem nichos de inovação. Apenas a Optum implantou USD 31 bilhões em doze aquisições em dois anos, sinalizando estratégia para construir stacks de serviço ponta a ponta. Uma inferência é que portfólios diversificados ajudam incumbentes a resistir mudanças de reembolso através de venda cruzada de módulos de análise, ciclo de receita e telemedicina.

Diferenciação competitiva agora depende de maturidade de IA e evidência de impacto clínico. Empresas mostrando readmissões reduzidas ou economias de custo verificadas ganham tração mais rápida porque clientes crescentemente buscam resultados validados sobre promessas. A inferência é que relatório transparente de ROI emergirá como sinal de confiança, forçando fornecedores a publicar estudos de caso revisados por pares.

Oportunidades de espaço branco persistem em integrar dados de determinantes sociais, saúde comportamental e insights de farmácia em painéis unificados. Pioneiros que podem ingerir sinais não-clínicos-como estabilidade habitacional ou acesso a alimentos-em scores de risco podem desbloquear valor não explorado, especialmente em contratos capitation.

Líderes da Indústria de Gestão de Saúde Populacional

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

Mckesson Corporation

-

Health Catalyst

-

Optum Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Transcarent finalizou sua fusão com Accolade, combinando navegação WayFinding guiada por IA com advocacia e serviços de cuidados primários para atender 1.400 clientes empregadores. A união visa simplificar jornadas de cuidado e reduzir custos.

- Abril de 2025: MedeAnalytics, Socially Determined e Mathematica fizeram parceria para inserir fatores de risco social em análises populacionais, ajudando sistemas de saúde a adequar intervenções às necessidades da comunidade.

- Março de 2025: CoachCare comprou VitalTech, adicionando dispositivos de monitoramento remoto de pacientes e software de telemedicina que enriquecem programas de cuidados crônicos

- Fevereiro de 2025: Teladoc Health concordou em adquirir Catapult Health por USD 65 milhões, buscando integrar testes de diagnóstico domiciliares em seu modelo de cuidado virtual.

Escopo do Relatório Global do Mercado de Gestão de Saúde Populacional

Conforme o escopo do relatório, gestão de saúde populacional é uma plataforma usada para agregar dados relacionados ao paciente através de múltiplos recursos de informação de saúde e analisar os dados e integrar em um único registro de paciente acionável que permite que práticas e provedores de saúde meçam conformidade através de sua população de pacientes e melhorem tanto resultados clínicos quanto financeiros. O objetivo principal da gestão de saúde populacional é melhorar e facilitar os resultados de saúde de um grupo, monitorando e identificando indivíduos dentro de um grupo, usando ferramentas de inteligência empresarial.

| Software | Software Independente |

| Suítes de Software Integradas | |

| Serviços | Consultoria e Treinamento |

| Implementação e Integração | |

| Suporte e Manutenção | |

| Hardware | Servidores e Armazenamento |

| Dispositivos de Rede | |

| Dispositivos Vestíveis e de Monitoramento Remoto |

| Análise de Saúde Populacional |

| Soluções de Engajamento do Paciente |

| Ferramentas de Coordenação de Cuidados |

| Soluções de Estratificação de Risco e Relatório |

| Gestão de Fluxo de Trabalho Clínico |

| On-premise |

| Baseado em nuvem / Baseado na web |

| Híbrido |

| Provedores de Saúde |

| Pagadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Componente | Software | Software Independente |

| Suítes de Software Integradas | ||

| Serviços | Consultoria e Treinamento | |

| Implementação e Integração | ||

| Suporte e Manutenção | ||

| Hardware | Servidores e Armazenamento | |

| Dispositivos de Rede | ||

| Dispositivos Vestíveis e de Monitoramento Remoto | ||

| Por Tipo de Solução | Análise de Saúde Populacional | |

| Soluções de Engajamento do Paciente | ||

| Ferramentas de Coordenação de Cuidados | ||

| Soluções de Estratificação de Risco e Relatório | ||

| Gestão de Fluxo de Trabalho Clínico | ||

| Por Modo de Entrega | On-premise | |

| Baseado em nuvem / Baseado na web | ||

| Híbrido | ||

| Por Usuário Final | Provedores de Saúde | |

| Pagadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Gestão de Saúde Populacional?

O tamanho do Mercado de Gestão de Saúde Populacional deve atingir USD 63,50 bilhões em 2025 e crescer a uma TCAC de 18,89% para atingir USD 150,83 bilhões até 2030.

Qual região detém a maior participação do mercado de Gestão de Saúde Populacional?

A América do Norte lidera com aproximadamente 48,8% de participação, impulsionada por incentivos de cuidado baseado em valor.

Por que serviços estão superando software em crescimento?

Organizações dependem de especialistas externos para gerenciar implementações complexas e fechar lacunas de talento, impulsionando demanda por serviços.

Qual é a região de crescimento mais rápido no Mercado de Gestão de Saúde Populacional?

A Ásia-Pacífico está estimada para crescer na maior TCAC durante o período de previsão (2025-2030).

Página atualizada pela última vez em: