Tamaño y Participación del Mercado de Soluciones de Gestión de Capacidad Hospitalaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.47% CAGR |

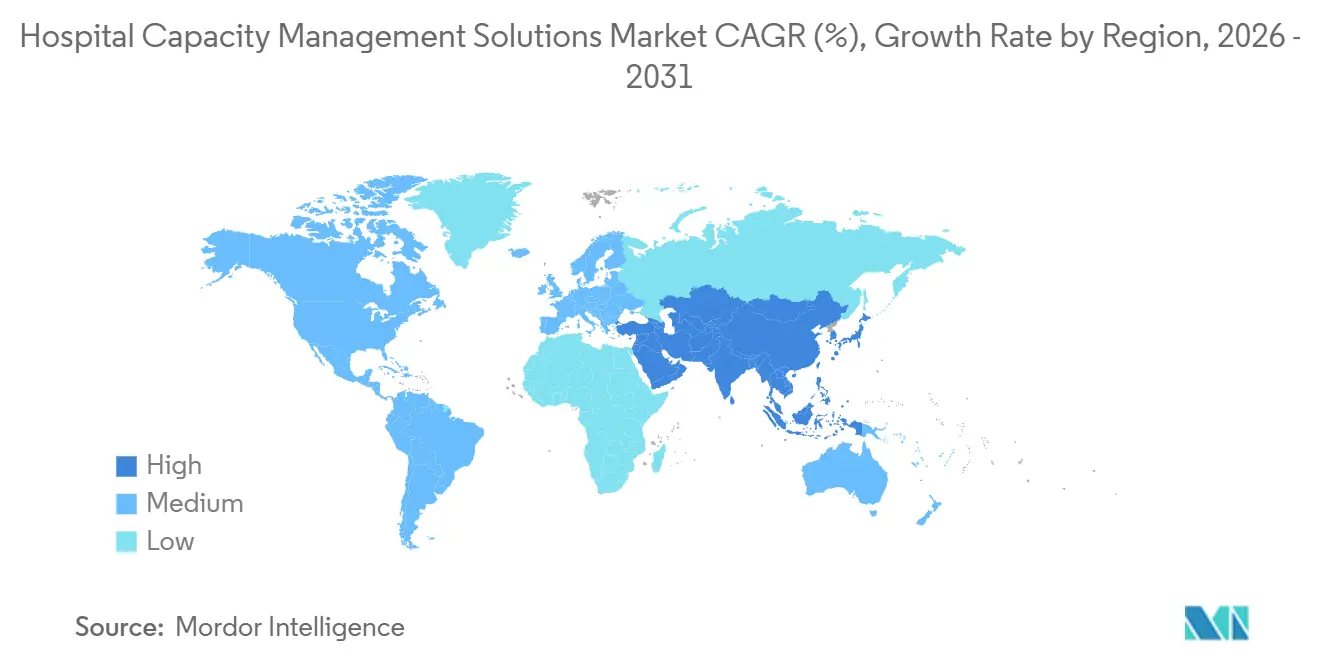

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

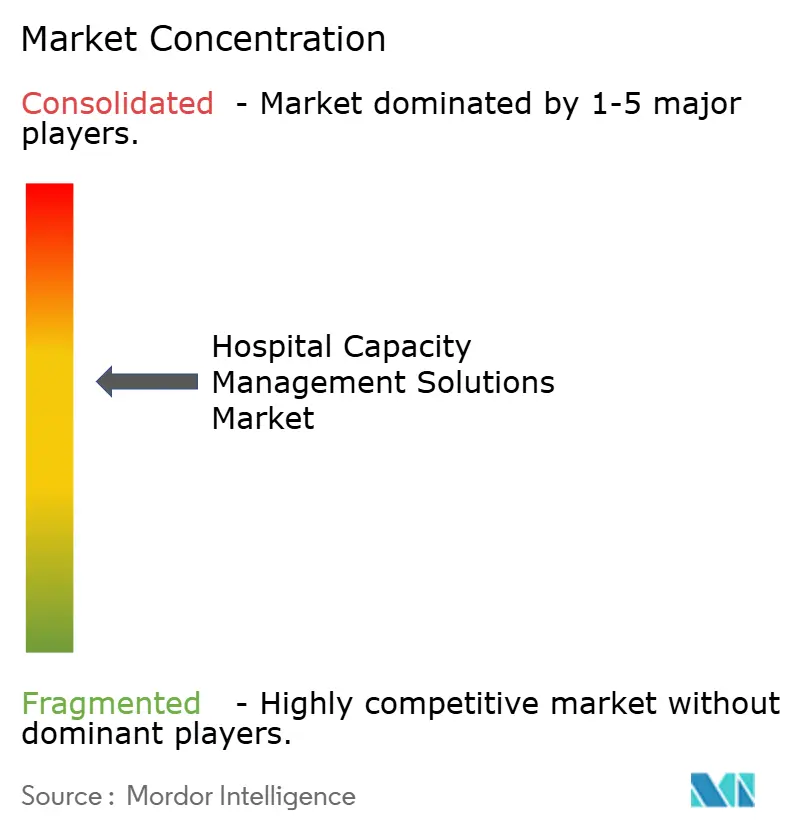

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Soluciones de Gestión de Capacidad Hospitalaria por Mordor Intelligence

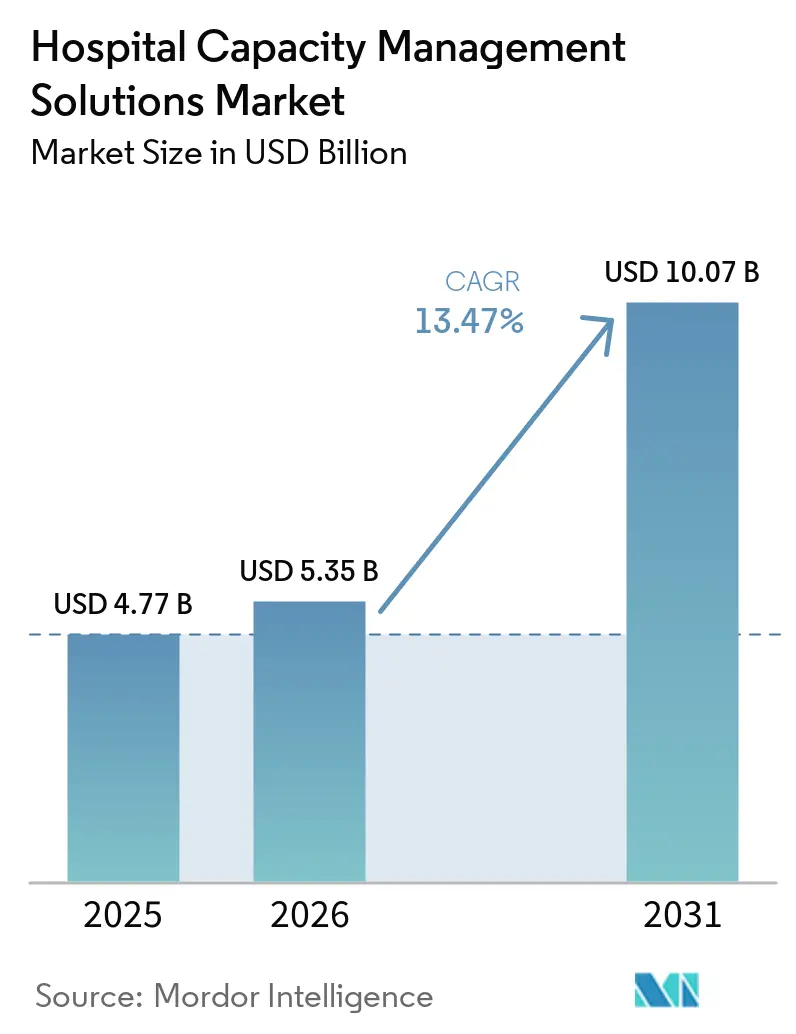

Se espera que el tamaño del Mercado de Soluciones de Gestión de Capacidad Hospitalaria crezca de USD 4,77 mil millones en 2025 a USD 5,35 mil millones en 2026 y se prevé que alcance USD 10,07 mil millones en 2031 a una CAGR del 13,47% durante 2026-2031.

El mercado está en expansión porque los hospitales operan bajo una presión sostenida de camas, y esa presión está convirtiendo las herramientas de flujo de pacientes en una necesidad operativa central en lugar de una compra de software discrecional. Una gran parte de los días de hospitalización prolongados está vinculada a una pequeña porción de las admisiones, lo que está elevando el costo directo de la mala coordinación para los proveedores y los sistemas de salud. Los modelos de pago que recompensan estancias más cortas y las regulaciones que exigen una mayor interoperabilidad también están facilitando la justificación de las plataformas de orquestación en tiempo real durante las revisiones de adquisición. El entorno competitivo está definido por los proveedores establecidos vinculados a los sistemas de historia clínica electrónica por un lado y los especialistas enfocados en inteligencia artificial por el otro, y esa combinación está aumentando la actividad de asociación, la agrupación de productos y los modelos de implementación liderados por servicios en el mercado de soluciones de gestión de capacidad hospitalaria. Las oportunidades de mercado siguen siendo más sólidas donde la digitalización hospitalaria se está acelerando y las barreras de integración heredadas son menores, incluso cuando los compradores siguen siendo cautelosos respecto a la complejidad de implementación, el riesgo cibernético y los plazos de retorno en el mercado de soluciones de gestión de capacidad hospitalaria.

Conclusiones Clave del Informe

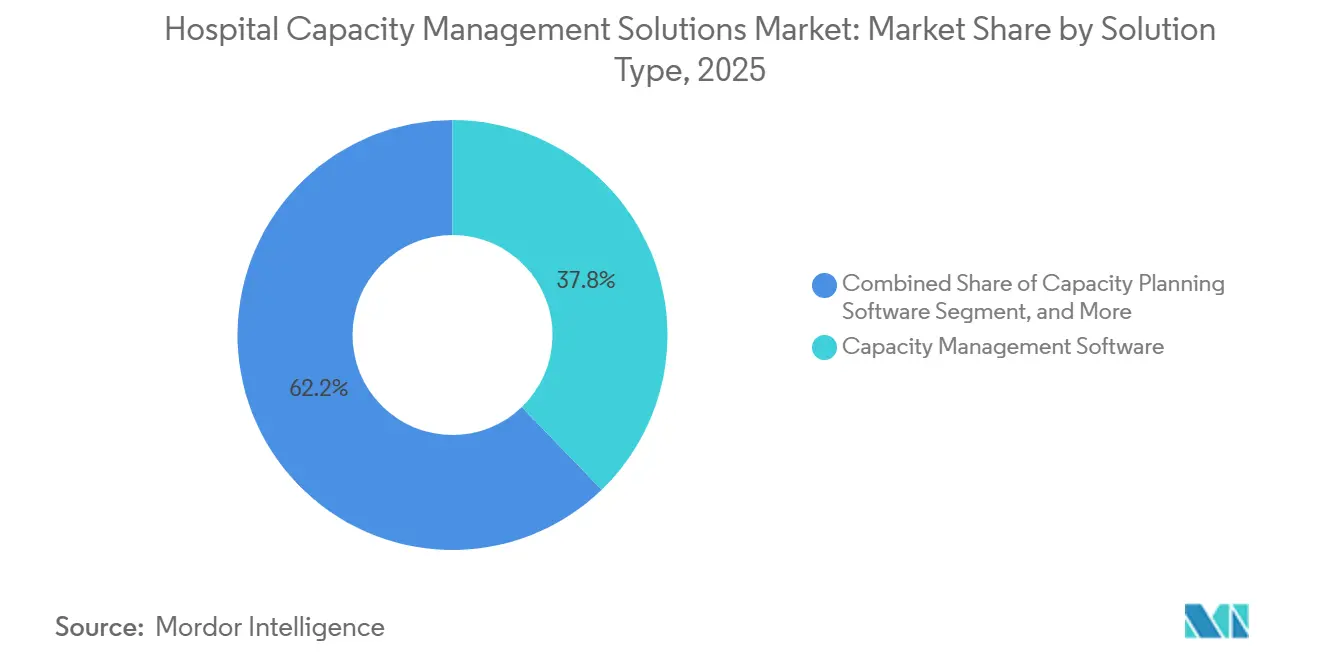

- Por tipo de solución, el software de gestión de capacidad lideró con una participación de ingresos del 37,82% en 2025, mientras que se proyecta que el software de gestión del flujo de pacientes se expanda a una CAGR del 13,89% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 53,41% de la participación en 2026, mientras que se proyecta que las soluciones basadas en la nube crezcan a una CAGR del 14,19% hasta 2031.

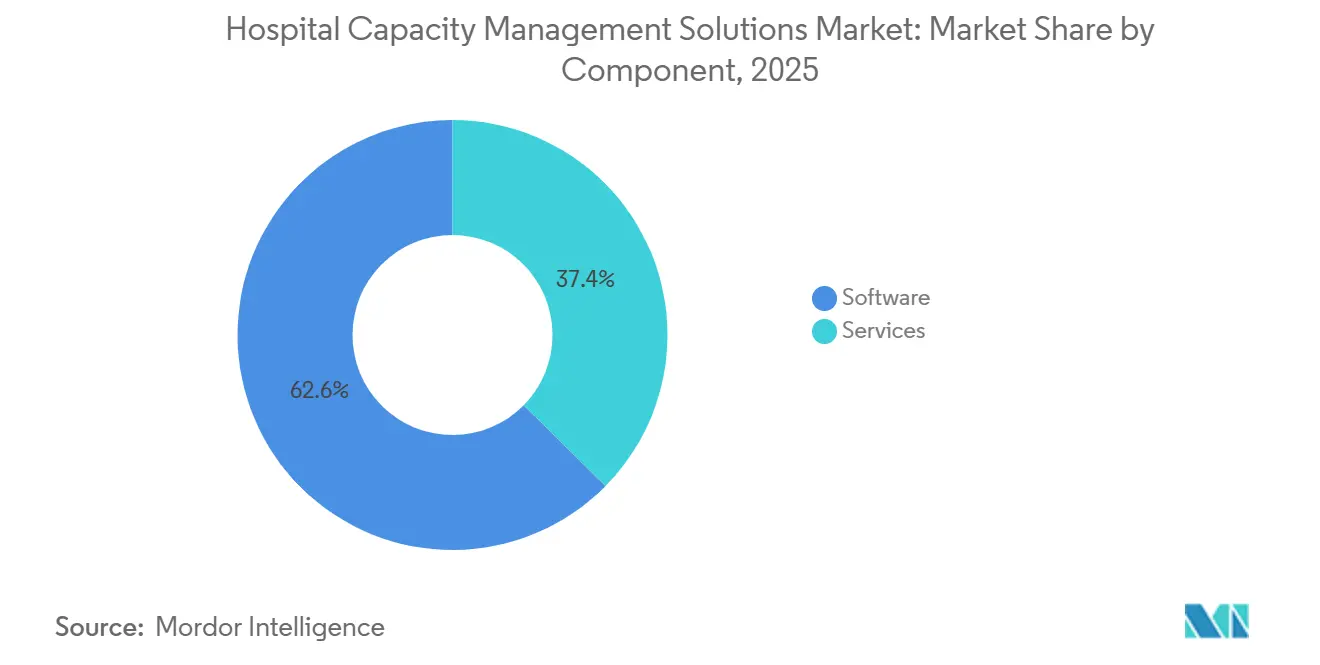

- Por componente, el software representó el 62,64% de los ingresos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 14,95% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 53,03% de los ingresos en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios registren el crecimiento más rápido con una CAGR del 16,57% hasta 2031.

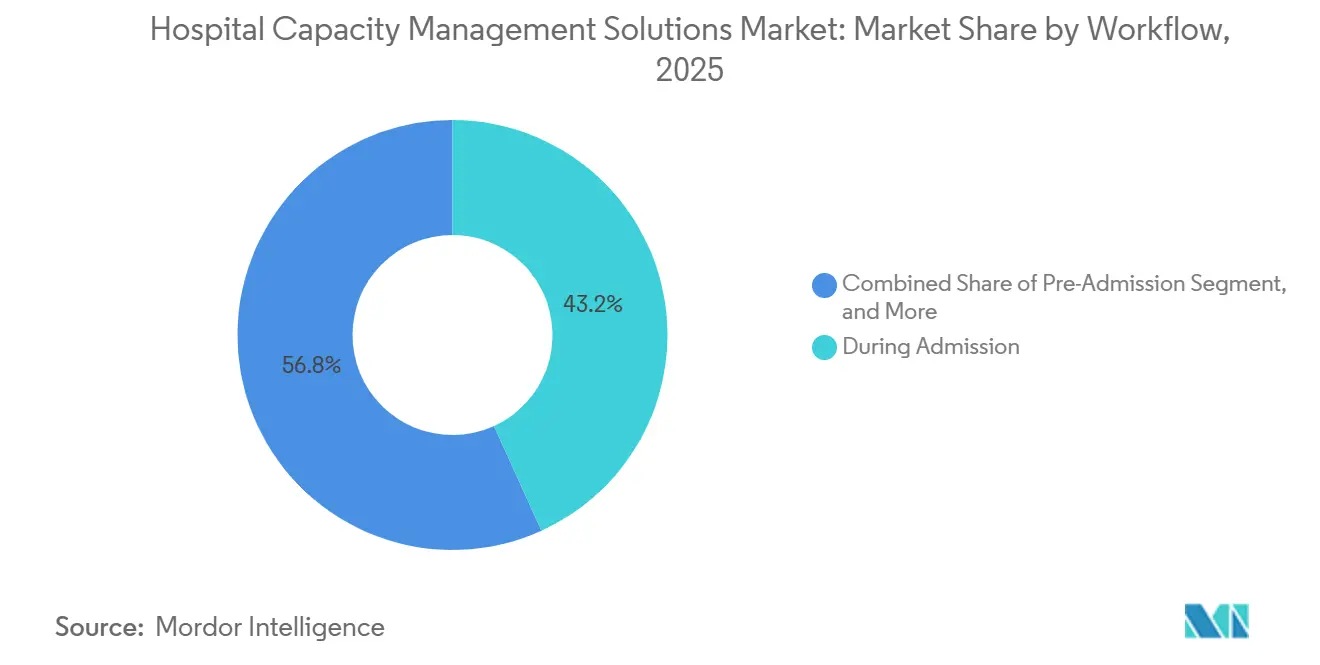

- Por flujo de trabajo, las soluciones durante la admisión mantuvieron una participación del 43,19% en 2025, mientras que se proyecta que las soluciones posteriores al alta avancen a una CAGR del 13,72% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 48,41% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Gestión de Capacidad Hospitalaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Creciente sobre el Rendimiento de Pacientes Hospitalizados y Restricciones en la Rotación de Camas | +2.8% | Global, más aguda en América del Norte, Europa Occidental y APAC urbano | Corto plazo (≤ 2 años) |

| Atención Basada en Valor y Programas de Reducción de la Duración de la Estancia | +2.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Orquestación de Capacidad Predictiva Impulsada por IA | +2.2% | Global, con concentración temprana en América del Norte y APAC | Mediano plazo (2-4 años) |

| Mandatos de Interoperabilidad entre Historia Clínica Electrónica, ADT, RTLS y Sistemas de Personal | +1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de Fuerza Laboral y Necesidades de Optimización de la Programación de Enfermería | +1.5% | Global, déficits críticos en América del Norte y APAC rural | Corto plazo (≤ 2 años) |

| Adopción de Centros de Comando en Tiempo Real en Sistemas de Salud de Múltiples Sedes | +1.3% | América del Norte, Europa Occidental, CCG y APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre el Rendimiento de Pacientes Hospitalizados y Restricciones en la Rotación de Camas

El mercado de soluciones de gestión de capacidad hospitalaria se está beneficiando de un problema operativo básico dentro de los entornos de atención aguda, que es que la entrada de pacientes está aumentando más rápido de lo que la coordinación de altas puede responder. Los datos del NHS de Inglaterra mostraron que la ocupación de camas generales y agudas fue del 92,5% en el cuarto trimestre de 2024/25, lo que estuvo por encima tanto del límite del 90% recomendado por el NICE como de la orientación operativa normal del NHS.[1]Nuffield Trust, "Ocupación de Camas Hospitalarias", Nuffield Trust, nuffieldtrust.org.uk Vizient también informó en mayo de 2026 que se proyecta que la ocupación hospitalaria global supere el umbral de seguridad del 85,0% para 2032 si continúan los patrones de coordinación actuales. El mismo análisis encontró que el 2% de las admisiones representa el 15% de los días de hospitalización prolongados, y esos días excedentes añaden USD 2.093 por día en costos evitables. Solo el 36% de los hospitales encuestados tenía protocolos estandarizados de escalada de altas en la mayoría de las unidades de hospitalización, y solo el 33% de los centros médicos académicos reportó rondas interdisciplinarias completas lideradas por gestores de casos, lo que muestra que muchos retrasos aún provienen de una coordinación fragmentada en lugar de una escasez pura de camas. Ese patrón está impulsando el mercado de soluciones de gestión de capacidad hospitalaria hacia plataformas que combinan lógica de escalada, revisión de necesidades sociales y automatización del flujo de trabajo de altas en una sola capa operativa en lugar de añadir otro panel de control aislado.

Atención Basada en Valor y Programas de Reducción de la Duración de la Estancia

El mercado de soluciones de gestión de capacidad hospitalaria también está siendo respaldado por marcos de pago que conectan el reembolso más directamente con la eficiencia y la progresión del paciente. CMS confirmó a través de la regla final IPPS del año fiscal 2025 que el desempeño hospitalario se evalúa en resultados, seguridad, eficiencia y experiencia del paciente, lo que mantiene la gestión de la duración de la estancia cerca del núcleo financiero de las operaciones hospitalarias.[2]Centros de Servicios de Medicare y Medicaid, "Página de Inicio de la Regla Final IPPS del Año Fiscal 2025", Centros de Servicios de Medicare y Medicaid, cms.gov Una iniciativa de calidad realizada en 7 instalaciones y 283.517 altas entre agosto de 2024 y julio de 2025 redujo la relación observada-esperada de duración de la estancia de 1,07 a 0,99, aumentó las altas en 3.863 y redujo las horas de espera en urgencias de 14,1 a 10,4. Esos resultados muestran que la planificación de altas y la gestión de la progresión pueden producir ganancias operativas a una escala que los equipos financieros pueden reconocer. El mercado de soluciones de gestión de capacidad hospitalaria está, por lo tanto, viendo más compras combinadas de herramientas de capacidad y software de coordinación de atención a medida que los hospitales evalúan el retorno del software a través de la mejora del reembolso, así como el desempeño laboral y de rendimiento. Esto está convirtiendo el software operativo en parte de la ejecución de la atención basada en valor en lugar de una línea de gasto de TI separada.

Orquestación de Capacidad Predictiva Impulsada por IA

El mercado de soluciones de gestión de capacidad hospitalaria está pasando del monitoreo descriptivo hacia sistemas que recomiendan y desencadenan acciones específicas durante la estancia de un paciente. Sutter Health informó que su piloto de centro de comando de Epic lanzado en enero de 2025 redujo los días de estancia excesiva en un 27%, mejoró el rendimiento del servicio de urgencias en un 8% a pesar de un aumento del volumen del 5%, y redujo los días excedentes en un 44% en comparación con hospitales comparables fuera del piloto. GE HealthCare declaró que Duke Health creó capacidad para 500 pacientes adicionales cada año y redujo la demanda de mano de obra temporal en un 50% a través de su implementación de centro de comando, mientras que la Universidad de Salud y Ciencias de Oregón reportó una reducción del 10% en las salidas del servicio de urgencias y una reducción de 0,5 días en la duración de la estancia quirúrgica durante el primer año. Baptist Health en Arkansas también aumentó las transferencias de pacientes aceptadas en un 178% entre 2021 y 2025 tras la implementación del centro de comando y la integración de iQueue, lo que muestra que la orquestación predictiva puede apoyar el crecimiento además del control de costos. Estos casos están cambiando la forma en que los compradores definen el valor en el mercado de soluciones de gestión de capacidad hospitalaria porque el beneficio ya no se limita únicamente a la visibilidad de camas. Los proveedores que pueden automatizar la respuesta en los flujos de trabajo perioperatorios, de hospitalización, de traslado y de alta están ganando una posición más sólida en los nuevos ciclos de compra.

Mandatos de Interoperabilidad entre Historia Clínica Electrónica, ADT, RTLS y Sistemas de Personal

El mercado de soluciones de gestión de capacidad hospitalaria está ganando apoyo de las normas de interoperabilidad que reducen una de las barreras más antiguas para la implementación. La ONC declaró que la regla final HTI-4, vigente desde el 1 de octubre de 2025, establece requisitos de certificación para la funcionalidad de API, la autorización previa electrónica y el intercambio de datos clínicos bajo el marco CMS IPPS del año fiscal 2026.[3]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Edición de Referencia de Estándares de Interoperabilidad 2026", Departamento de Salud y Servicios Humanos de los Estados Unidos, healthit.gov La ONC también exigió compatibilidad con HL7 FHIR US Core 6.1.0 antes del 31 de diciembre de 2025 y fijó como objetivo la versión final de USCDI v7 para julio de 2026, lo que eleva el nivel de referencia para el intercambio de datos legibles por máquina en toda la tecnología de salud certificada. Esto reduce el costo de conectar los flujos ADT, los sistemas RTLS, los módulos de historia clínica electrónica y las plataformas de personal, y reduce parte de la ventaja histórica que los proveedores de historia clínica electrónica integrada tenían en el mercado de soluciones de gestión de capacidad hospitalaria. Al mismo tiempo, una mayor interoperabilidad aumenta la cantidad de datos a nivel de paciente que se mueven entre sistemas, lo que amplía las obligaciones cibernéticas y de gobernanza para hospitales y proveedores. Los proveedores que ya ofrecen arquitectura nativa en FHIR y conectores precertificados están ganando terreno con los compradores que están modernizando varios sistemas a la vez en el mercado de soluciones de gestión de capacidad hospitalaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Pilas de TI Hospitalaria Heredadas | -0.7% | Global, más severa en mercados maduros como América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Costo de Implementación Inicial y Largos Ciclos de Recuperación del Retorno sobre la Inversión | -0.5% | Global, más pronunciado en sistemas hospitalarios públicos de Europa y América del Sur | Mediano plazo (2-4 años) |

| Carga de Gobernanza de Datos, Ciberseguridad y Gestión del Consentimiento | -0.3% | Global, con mayor intensidad regulatoria en Europa y América del Norte | Mediano plazo (2-4 años) |

| Resistencia al Cambio por Parte de Clínicos y Equipos de Operaciones | -0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Pilas de TI Hospitalaria Heredadas

El mercado de soluciones de gestión de capacidad hospitalaria todavía enfrenta una desaceleración importante debido a la dificultad técnica de trabajar en entornos de TI hospitalaria mixtos. Muchos proveedores de atención aguda operan con 4 a 6 sistemas clínicos y operativos separados, incluidos historia clínica electrónica, ADT, RTLS, personal y aplicaciones de gestión de camas, y esos sistemas a menudo se adquirieron con años de diferencia. Cuando una plataforma de capacidad necesita una integración bidireccional profunda en toda esa pila, la implementación en un gran sistema de salud puede tardar de 12 a 24 meses. La ONC ha intentado reducir esta fricción a través de normas de bloqueo de información, pero la regla propuesta HTI-5 de diciembre de 2025 mostró que los requisitos de certificación e intercambio aún necesitan revisión, lo que sugiere que los desafíos de interoperabilidad no se han resuelto completamente. Esto otorga a los proveedores de módulos de historia clínica electrónica integrada una ventaja práctica en el mercado de soluciones de gestión de capacidad hospitalaria, incluso cuando las herramientas especializadas muestran sólidos resultados en pilotos. Los proveedores que ofrecen conectores FHIR prediseñados, implementaciones modulares y soporte de integración gestionado están, por lo tanto, mejorando su posición en el mercado de soluciones de gestión de capacidad hospitalaria.

Costo de Implementación Inicial y Largos Ciclos de Recuperación del Retorno sobre la Inversión

El mercado de soluciones de gestión de capacidad hospitalaria también está limitado por el gran gasto inicial requerido para las implementaciones empresariales. Las implementaciones completas de plataformas pueden requerir una inversión de varios cientos de miles a varios millones de USD una vez que se incluyen los servicios de implementación, la reentrenamiento y el rediseño del flujo de trabajo. Los plazos de retorno a menudo se extienden de 3 a 5 años en grandes redes hospitalarias públicas, y ese plazo no encaja bien con los ciclos presupuestarios anuales ni con los planes de capital políticamente restringidos. Otro desafío es que los casos de retorno publicados más sólidos generalmente provienen de grandes centros médicos académicos con sólidos recursos de análisis, por lo que los hospitales más pequeños a menudo cuestionan si esos resultados pueden repetirse en sus propios entornos. Fujitsu informó que su implementación de gestión hospitalaria basada en IA para Genkyukai en la Prefectura de Nagasaki se completó en 3 meses y se proyectó que aumentaría los ingresos anuales en un 10% a través de la optimización de camas y la automatización del cumplimiento, lo que muestra por qué los modelos de implementación modular y más rápida pueden ganar tracción en el mercado de soluciones de gestión de capacidad hospitalaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Software de Flujo de Pacientes Redefine el Caso de Uso Central de la Gestión de Capacidad

El software de gestión de capacidad mantuvo el 37,82% de la participación del mercado de soluciones de gestión de capacidad hospitalaria en 2025, lo que refleja el gasto hospitalario de larga data en herramientas de seguimiento de camas, monitoreo del censo y coordinación de traslados. El mercado de soluciones de gestión de capacidad hospitalaria está mostrando ahora un claro cambio en la preferencia de los compradores porque se proyecta que el Software de Gestión del Flujo de Pacientes se expanda a una CAGR del 13,89% hasta 2031. Esa brecha muestra que los hospitales quieren sistemas que gestionen el movimiento completo de un paciente en lugar de mostrar únicamente el estado actual de las camas. El cambio es importante porque desplaza la demanda de software desde la visibilidad reactiva hacia la acción coordinada a lo largo de la estancia del paciente.

El software de gestión del flujo de pacientes está ganando impulso porque la planificación de altas, el análisis de coordinación de atención y la gestión de la progresión en múltiples pasos se han convertido en tareas operativas más urgentes en el mercado de soluciones de gestión de capacidad hospitalaria. LeanTaaS lanzó iQueue para Clínicas Quirúrgicas en junio de 2025 como una plataforma de extremo a extremo que conecta la actividad de la clínica quirúrgica con la programación del quirófano, y los primeros adoptantes reportaron un crecimiento del 10% en los casos y USD 300.000 en ingresos adicionales por cirujano cada año. Ese ejemplo muestra cómo las herramientas de flujo de trabajo en la industria de soluciones de gestión de capacidad hospitalaria se enmarcan cada vez más como herramientas de apoyo a los ingresos en lugar de simples ayudas operativas. El software de planificación de capacidad sigue siendo relevante para la planificación de camas y activos a largo plazo, mientras que el software de gestión de recursos apoya la eficiencia del personal, y el software de programación está ganando terreno a medida que la utilización de enfermería y quirófanos está bajo mayor presión. El mercado de soluciones de gestión de capacidad hospitalaria se está moviendo, por lo tanto, hacia plataformas que conectan el movimiento del paciente con la disponibilidad de personal y salas en lugar de tratar esas tareas como categorías separadas.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio de la Base Instalada

Las soluciones en la nube representaron el 53,41% de los ingresos en 2026, lo que muestra que el mercado de soluciones de gestión de capacidad hospitalaria todavía mantiene una gran base instalada de ciclos de adquisición anteriores. La mayor participación actual pertenece a estas plataformas porque muchos sistemas de salud las adoptaron antes de que los modelos de precios empresariales de SaaS y los modelos de cumplimiento en la nube estuvieran más consolidados. Al mismo tiempo, se prevé que la implementación basada en la nube crezca a una CAGR del 14,19% hasta 2031 en el mercado de soluciones de gestión de capacidad hospitalaria. Este crecimiento proviene de hospitales nuevos y entornos ambulatorios que desean una implementación más rápida y una menor carga de infraestructura.

El mercado de soluciones de gestión de capacidad hospitalaria está viendo aumentar la demanda de la nube porque los proveedores pueden reducir el gasto en hardware local y acortar los plazos de implementación cuando el alojamiento en la nube es aceptable. La implementación en instalaciones propias sigue siendo importante en países con estrictas normas de residencia de datos, especialmente Alemania y Francia, donde los proveedores públicos suelen preferir el alojamiento local debido a los requisitos de soberanía y del RGPD. Esto ha creado espacio para modelos híbridos que mantienen los datos clínicos en sistemas locales pero ejecutan la orquestación y el análisis en la nube. LeanTaaS informó que el 60% de su base de clientes utiliza Epic y el 30% utiliza Oracle Cerner, y esa concentración da forma a las hojas de ruta de integración y a los patrones de dependencia de proveedores dentro del mercado de soluciones de gestión de capacidad hospitalaria. El resultado no es un simple traslado de un modelo de implementación a otro, sino una migración más selectiva basada en el cumplimiento normativo, la base instalada y la velocidad de despliegue.

Por Componente: El Crecimiento de los Servicios Señala Modelos de Compromiso de Proveedores más Profundos

El software representó el 62,64% de los ingresos en 2025, lo que confirma que los ingresos por licencias y suscripciones todavía forman la base comercial principal del mercado de soluciones de gestión de capacidad hospitalaria. La categoría mantiene la mayor participación porque los hospitales continúan gastando primero en acceso a la plataforma y funcionalidad central del flujo de trabajo. Aun así, se proyecta que el tamaño del mercado de soluciones de gestión de capacidad hospitalaria para servicios crezca a una CAGR del 14,95% hasta 2031, lo que es más rápido que el mercado en general. Ese ritmo más rápido muestra que los compradores necesitan cada vez más que los proveedores apoyen la integración, el rediseño, la capacitación y la optimización durante un período más largo.

El mercado de soluciones de gestión de capacidad hospitalaria está otorgando más valor a los servicios porque muchos proveedores ya no quieren asumir el riesgo de implementación únicamente en equipos internos. Qventus lanzó su Fábrica de Soluciones de IA en diciembre de 2025 con Allina Health como primer cliente, y ese modelo se centra en el codesarrollo de flujos de trabajo de automatización personalizados en una plataforma compartida. Qventus también declaró que sus clientes de soluciones de capacidad para pacientes hospitalizados eliminaron más de 35.000 días excedentes y casi 4 millones de clics en la historia clínica electrónica durante 2025, lo que muestra cómo la entrega de rendimiento ahora se contrata como un resultado de servicio continuo en lugar de solo como funcionalidad de software. Esto cambia la combinación de ingresos dentro de la industria de soluciones de gestión de capacidad hospitalaria porque la implementación, el soporte de análisis y el ajuste del flujo de trabajo se están volviendo más centrales para la economía de los proveedores. El cambio también fortalece a los proveedores que pueden mantenerse integrados después de la puesta en marcha y continuar demostrando resultados a través de métricas operativas.

Por Usuario Final: El Crecimiento de los Centros Quirúrgicos Ambulatorios Supera al Mercado General a Medida que el Volumen Quirúrgico Migra al Ámbito Ambulatorio

Los hospitales generaron el 53,03% de los ingresos en 2025, lo que los mantiene como el grupo de usuarios finales más grande en el mercado de soluciones de gestión de capacidad hospitalaria. Esa participación líder refleja la profundidad de la complejidad del flujo de trabajo en hospitales públicos, privados, especializados, de enseñanza e infantiles. Se proyecta que el tamaño del mercado de soluciones de gestión de capacidad hospitalaria para centros quirúrgicos ambulatorios crezca a una CAGR del 16,57% hasta 2031, que es la tasa más rápida entre todos los tipos de segmentación del informe. Ese ritmo muestra que las herramientas de capacidad se están extendiendo a entornos que antes se consideraban demasiado reducidos para el software operativo empresarial.

Estados Unidos tenía más de 6.000 centros quirúrgicos ambulatorios certificados por Medicare en 2025, y CMS certificó 168 nuevas instalaciones en 2024, lo que apunta a una base instalada grande y en crecimiento para herramientas de programación y rendimiento. Se prevé que los volúmenes de procedimientos en estos centros crezcan un 21% para 2035, y ese crecimiento está apoyando la demanda de plataformas de gestión de bloques, programación y coordinación perioperatoria en el mercado de soluciones de gestión de capacidad hospitalaria. Los requisitos de documentación de CMS también están reforzando el caso de cumplimiento para los sistemas perioperatorios integrados en cadenas multiespecialidad, lo que significa que la adopción está siendo impulsada por la preparación para el reembolso además de las necesidades de rendimiento. Las clínicas especializadas y otras instalaciones de atención siguen siendo más pequeñas hoy en día, pero están ganando relevancia a medida que los sistemas de salud construyen campus ambulatorios de múltiples sedes y aplican la lógica del flujo de pacientes fuera del entorno de hospitalización. Esto amplía el mercado de soluciones de gestión de capacidad hospitalaria al tomar la tecnología construida para hospitales y adaptarla a entornos de atención de estancias más cortas y enfocados en procedimientos.

Por Flujo de Trabajo: Las Soluciones Posteriores al Alta Ganan Participación a Medida que la Profundidad de Integración se Convierte en una Prioridad de Compra

Los flujos de trabajo durante la admisión mantuvieron una participación del 43,19% en 2025, lo que los convirtió en la categoría de flujo de trabajo más grande en el mercado de soluciones de gestión de capacidad hospitalaria. El segmento lideró porque la asignación de camas para pacientes hospitalizados, la revisión de la progresión y la gestión del estado en tiempo real fueron los casos de uso más tempranos y maduros para estas herramientas. Se proyecta que las soluciones posteriores al alta crezcan a una CAGR del 13,72% hasta 2031 en el mercado de soluciones de gestión de capacidad hospitalaria. Ese crecimiento más rápido muestra una mayor preferencia de los compradores por la continuidad entre las etapas de preadmisión, hospitalización y posterior al alta.

Los flujos de trabajo de preadmisión están ganando importancia porque el cribado de preparación, la autorización previa y la preparación del paciente a menudo determinan lo que ocurre más adelante durante la estancia. Los flujos de trabajo posteriores al alta también están adquiriendo mayor relevancia a medida que los hospitales enfrentan presión para gestionar las transiciones, la calidad de las derivaciones y los reingresos evitables. Un estudio de JMIR Formative Research de 2025 encontró que el 62% de las enfermeras afirmó que los sistemas de programación basados en inteligencia artificial mejoraron la eficiencia y la equidad, y el 76% prefirió herramientas que ofrecieran flexibilidad y autonomía, lo que respalda el argumento a favor de los sistemas integrados en el flujo de trabajo en lugar de herramientas puntuales aisladas. El mercado de soluciones de gestión de capacidad hospitalaria está, por tanto, evolucionando hacia plataformas que conectan el comportamiento del personal, los tiempos de los pacientes y las decisiones operativas en una sola secuencia. Ese cambio es importante porque las herramientas de flujo de trabajo desconectadas pueden mejorar un paso y aun así dejar el resto del recorrido del paciente sin cambios.

Análisis Geográfico

América del Norte representó el 48,41% de la participación del mercado de soluciones de gestión de capacidad hospitalaria en 2025, lo que la convirtió en el mercado regional comercialmente más maduro. Estados Unidos impulsa la mayor parte de esa demanda porque los modelos de pago basados en valor, los mandatos de interoperabilidad y una sólida base de proveedores operativos enfocados en inteligencia artificial apoyan condiciones de compra activas. Canadá y México siguen siendo centros de demanda más pequeños, pero ambos están viendo aumentar el interés a medida que la inversión en salud digital y la presión sobre las redes de atención financiadas públicamente exponen el costo del bajo rendimiento. El mercado de soluciones de gestión de capacidad hospitalaria en América del Norte también se beneficia de los densos sistemas de salud empresariales que pueden justificar la estandarización de plataformas en muchas instalaciones a la vez.

Europa sigue siendo la segunda región más grande en el mercado de soluciones de gestión de capacidad hospitalaria, con el Reino Unido, Alemania y Francia formando la base de adopción más profunda. En el Reino Unido, la ocupación de camas generales y agudas alcanzó el 92,5% en el cuarto trimestre de 2024/25, lo que mantuvo el software de flujo de pacientes y de altas en lo más alto de la agenda operativa. Alemania está creando oportunidades a través de la reforma y consolidación hospitalaria, lo que puede concentrar las compras a nivel de red y favorecer a los proveedores que presentan la gestión de capacidad como una capa de eficiencia para los sistemas fusionados. Francia añadió un caso de referencia importante en julio de 2025 cuando el CHRU Nancy formalizó la primera implementación de centro de comando hospitalario en el país con Dedalus, lo que apunta a un interés empresarial más amplio en los agrupamientos de hospitales públicos. El Reglamento General de Protección de Datos y las normas nacionales de alojamiento continúan dando forma a las decisiones de arquitectura en el mercado de soluciones de gestión de capacidad hospitalaria, y esas normas a menudo favorecen los diseños híbridos o en instalaciones propias en entornos públicos.

Se prevé que Asia-Pacífico crezca a una CAGR del 15,94% hasta 2031, lo que la convierte en la parte regional de más rápido crecimiento del mercado de soluciones de gestión de capacidad hospitalaria. Japón está mostrando una demanda activa a través de la adopción de centros de comando y una digitalización más amplia de la gestión hospitalaria, incluido el lanzamiento del servicio de transformación digital de gestión hospitalaria de NEC en mayo de 2026 y la implementación de Fujitsu en 2025 para Genkyukai en la Prefectura de Nagasaki. China e India presentan grandes oportunidades de mercado nuevo porque el bloqueo por historia clínica electrónica heredada es menor que en los sistemas hospitalarios occidentales maduros, lo que puede reducir la fricción de integración durante las primeras implementaciones. Australia continúa sirviendo como un mercado de referencia temprano a través de proyectos de centros de comando en hospitales de Melbourne, mientras que Oriente Medio y África se están beneficiando de programas de modernización pública liderados por los estados del CCG y la agenda Visión 2030 de Arabia Saudita. América del Sur se está expandiendo de manera más gradual, con la inversión de hospitales privados en Brasil y Argentina apoyando la adquisición selectiva de herramientas de flujo de pacientes y programación en redes urbanas más grandes. El mercado de soluciones de gestión de capacidad hospitalaria está, por lo tanto, creciendo más rápido donde la digitalización, la construcción de nuevas instalaciones y las necesidades de modernización se combinan con menos restricciones heredadas.

Panorama Competitivo

El mercado de soluciones de gestión de capacidad hospitalaria está moderadamente consolidado a nivel de plataforma, con Epic Systems, Oracle, GE HealthCare y Siemens Healthineers beneficiándose de grandes bases instaladas e integración nativa con sistemas clínicos. El mismo mercado también incluye un nivel especializado liderado por LeanTaaS, Qventus, TeleTracking Technologies y Alcidion, y esos proveedores compiten ofreciendo una funcionalidad de IA más profunda y un enfoque de flujo de trabajo más preciso. Esta estructura significa que el mercado de soluciones de gestión de capacidad hospitalaria no está controlado por un proveedor dominante, pero tampoco está completamente fragmentado porque varias empresas ya tienen posiciones empresariales sólidas. La competencia está siendo moldeada cada vez más por la capacidad de los proveedores para conectar la automatización, la interoperabilidad y los resultados de rendimiento medibles.

LeanTaaS ganó la designación Mejor en KLAS 2026 para Gestión de Optimización de Capacidad con una puntuación de 95,6 sobre 100, lo que muestra con qué rapidez los especialistas enfocados en IA se han movido hacia el nivel superior de la atención de los compradores. TeleTracking y Palantir anunciaron una asociación en junio de 2025 para combinar Operations IQ con Foundry y AIP, y ese movimiento apunta a una estrategia construida en torno a la infraestructura de datos empresariales y la inteligencia operativa casi en tiempo real. Qventus utilizó una ruta diferente cuando introdujo la Fábrica de Soluciones de IA con Allina Health en diciembre de 2025, porque ese modelo vincula a los clientes en flujos de trabajo codesarrollados que pueden ser más difíciles de reemplazar posteriormente. En el mercado de soluciones de gestión de capacidad hospitalaria, estos movimientos muestran que los proveedores ya no venden únicamente módulos de software, sino también marcos operativos que pueden dar forma a cómo los hospitales gestionan la progresión diaria de los pacientes.

El espacio en blanco en el mercado de soluciones de gestión de capacidad hospitalaria sigue siendo más sólido en hospitales comunitarios más pequeños y sistemas de salud rurales que no tienen el presupuesto ni el personal de TI para grandes implementaciones empresariales. Otra brecha persiste en la coordinación entre continuos, donde los datos postaguados y ambulatorios todavía están fuera de muchos diseños de plataformas actuales. Alcidion amplió su posición en Australia y Nueva Zelanda al adquirir la suite de productos de flujo Kyra de Telstra Health, lo que refleja un patrón más amplio de proveedores regionales que compran capacidad de flujo de trabajo complementaria en lugar de construir cada función desde cero. Los proveedores establecidos también están utilizando el cumplimiento como herramienta competitiva, e InterSystems ha enfatizado la seguridad de nivel empresarial, la autorización basada en roles y la gestión integrada de API para su plataforma IRIS for Health. Es probable que el mercado de soluciones de gestión de capacidad hospitalaria vea más actividad de asociación y adquisiciones específicas porque los grandes proveedores todavía necesitan una ejecución de IA más sólida y los especialistas todavía necesitan un alcance empresarial más amplio. Esto mantiene el panorama competitivo activo sin cambiar la realidad básica de que varios proveedores creíbles ya ocupan posiciones significativas en el mercado de soluciones de gestión de capacidad hospitalaria.

Líderes de la Industria de Soluciones de Gestión de Capacidad Hospitalaria

-

Epic Systems Corporation

-

McKesson Corporation

-

Oracle

-

Siemens Healthineers AG

-

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TeleTracking Technologies lanzó Operations IQ Ambulatorio, extendiendo su Plataforma de Operaciones de Salud más allá de la atención aguda hacia la gestión de derivaciones ambulatorias y la coordinación de acceso. Construido sobre la base de su integración con Palantir Foundry, el lanzamiento aborda lo que TeleTracking describe como el "punto ciego" más persistente de la industria: el fragmentado recorrido de derivación ambulatoria, y marca la primera entrada directa de la empresa en la gestión de capacidad ambulatoria.

- Mayo de 2026: NEC (Japón) lanzó su cartera de servicios de transformación digital de gestión hospitalaria, incluida la visualización de datos clínicos, análisis de gestión con IA y un próximo servicio de apoyo a la toma de decisiones con IA utilizando Claude de Anthropic. NEC tiene como objetivo un mercado doméstico donde aproximadamente el 70% de los hospitales opera con un déficit anual, con una implementación más amplia en hospitales y agrupaciones planificada para el año fiscal 2026.

- Diciembre de 2025: Qventus anunció a Allina Health como cliente inaugural de su modelo de asociación de codesarrollo de la Fábrica de Soluciones de IA. En todos los clientes de Soluciones de Capacidad para Pacientes Hospitalizados en 2025, Qventus eliminó más de 35.000 días excedentes y casi 4 millones de clics en la historia clínica electrónica, liberando aproximadamente 450.000 minutos para los equipos de atención a pacientes hospitalizados.

- Junio de 2025: LeanTaaS lanzó iQueue para Clínicas Quirúrgicas en la Cumbre de Transformación de Operaciones Hospitalarias, anunciada como la primera plataforma de coordinación quirúrgica de extremo a extremo de la industria que extiende la ciencia de optimización de quirófanos hacia las clínicas quirúrgicas. Los primeros adoptantes reportaron un crecimiento del 10% en el volumen de casos quirúrgicos y USD 300.000 en ingresos adicionales por cirujano anualmente.

Alcance del Informe Global del Mercado de Soluciones de Gestión de Capacidad Hospitalaria

Las soluciones de gestión de capacidad hospitalaria son software y servicios de salud especializados que optimizan el flujo de pacientes, la asignación de camas, la dotación de personal y la utilización del equipamiento médico para maximizar la eficiencia de las instalaciones. Permiten a los hospitales reducir los tiempos de espera, prevenir cuellos de botella y responder de manera proactiva a los aumentos en la demanda de pacientes.

El Mercado de Soluciones de Gestión de Capacidad Hospitalaria está segmentado en varias dimensiones. Por tipo de solución, la oferta incluye Software de Gestión de Capacidad, Software de Planificación de Capacidad, Software de Gestión del Flujo de Pacientes, Software de Gestión de Recursos y Software de Programación. Por modo de implementación, las soluciones están disponibles como Basadas en la Nube y En Instalaciones Propias. Por componente, el mercado se divide en Software y Servicios. En términos de usuarios finales, la adopción abarca Hospitales, incluidos Hospitales Públicos, Hospitales Privados, Hospitales Especializados, Hospitales Universitarios y Hospitales Infantiles, así como Centros Quirúrgicos Ambulatorios, Clínicas Especializadas y Otras Instalaciones de Atención. Por flujo de trabajo, las soluciones apoyan la Preadmisión, la Admisión y el Posterior al Alta.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Software de Gestión de Capacidad |

| Software de Planificación de Capacidad |

| Software de Gestión del Flujo de Pacientes |

| Software de Gestión de Recursos |

| Software de Programación |

| Basado en la Nube |

| En Instalaciones Propias |

| Basado en Web |

| Software |

| Servicios |

| Hospitales | Hospitales Públicos |

| Hospitales Privados | |

| Hospitales Especializados | |

| Hospitales de Enseñanza | |

| Hospitales Infantiles | |

| Centros Quirúrgicos Ambulatorios | |

| Clínicas Especializadas y Otras Instalaciones de Atención |

| Preadmisión |

| Durante la Admisión |

| Postalta |

| Extremo a Extremo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Software de Gestión de Capacidad | |

| Software de Planificación de Capacidad | ||

| Software de Gestión del Flujo de Pacientes | ||

| Software de Gestión de Recursos | ||

| Software de Programación | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Instalaciones Propias | ||

| Basado en Web | ||

| Por Componente | Software | |

| Servicios | ||

| Por Usuario Final | Hospitales | Hospitales Públicos |

| Hospitales Privados | ||

| Hospitales Especializados | ||

| Hospitales de Enseñanza | ||

| Hospitales Infantiles | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Otras Instalaciones de Atención | ||

| Por Flujo de Trabajo | Preadmisión | |

| Durante la Admisión | ||

| Postalta | ||

| Extremo a Extremo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de soluciones de gestión de capacidad hospitalaria en 2026?

El mercado está valorado en USD 5,35 mil millones en 2026 y se proyecta que alcance USD 10,07 mil millones en 2031 a una CAGR del 13,47%.

¿Qué región lidera la adopción de soluciones de gestión de capacidad hospitalaria?

América del Norte lidera con una participación del 48,41% en 2025 debido a las sólidas normas de interoperabilidad, los modelos de pago basados en valor y la madura implementación de tecnología de la información en salud.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR prevista del 15,94% hasta 2031, respaldada por la digitalización y menores restricciones de integración heredada.

¿Qué categoría de solución se está expandiendo más rápido?

El software de gestión del flujo de pacientes es el tipo de solución de más rápido crecimiento con una CAGR del 13,89% a medida que los hospitales pasan de la visibilidad de camas a la gestión completa de la progresión del paciente.

¿Por qué los centros quirúrgicos ambulatorios se están convirtiendo en compradores importantes?

Se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 16,57% porque los volúmenes de procedimientos se están trasladando al ámbito ambulatorio y los centros necesitan mejores herramientas de programación, uso de bloques y coordinación perioperatoria.

¿Qué está cambiando la competencia de los proveedores en este espacio?

La competencia está siendo moldeada por la orquestación impulsada por IA, los modelos de servicio de codesarrollo y una mayor interoperabilidad, con proveedores de historia clínica electrónica integrada y especialistas en IA ampliando sus capacidades.

Última actualización de la página el: