Marktgröße und Marktanteil für Lösungen zum Krankenhauskapazitätsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

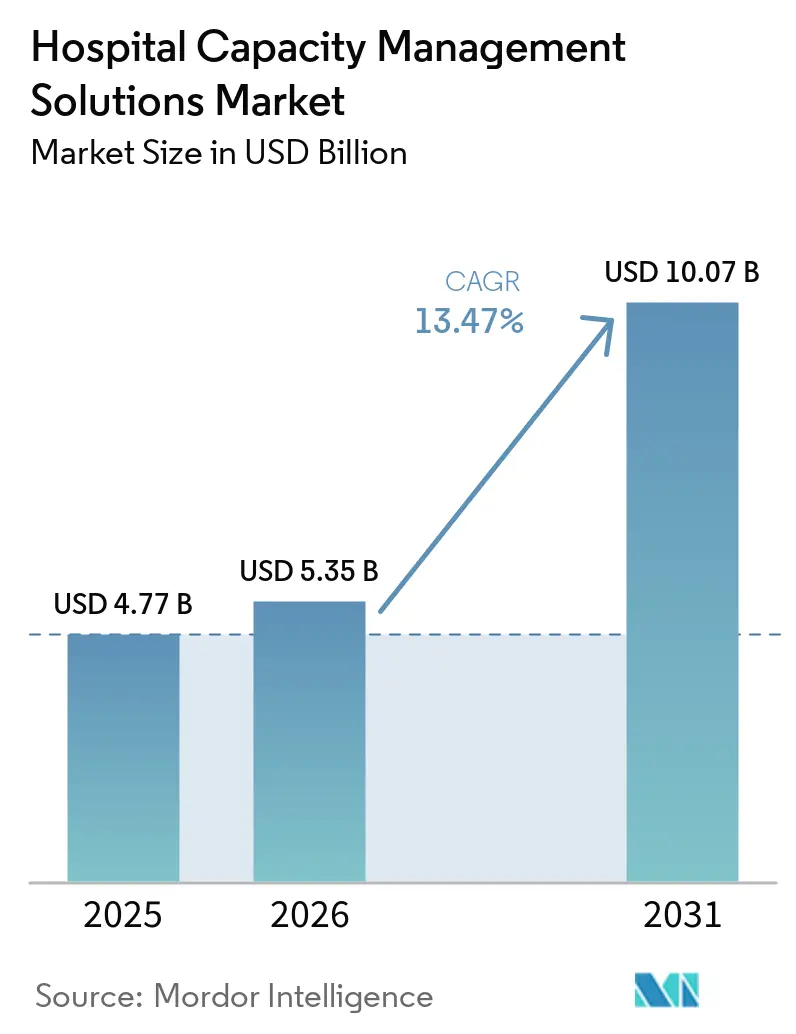

| Marktgröße (2026) | 5.35 Milliarden US-Dollar |

| Marktgröße (2031) | 10.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lösungen zum Krankenhauskapazitätsmanagement von Mordor Intelligence

Die Marktgröße für Lösungen zum Krankenhauskapazitätsmanagement wird voraussichtlich von 4,77 Milliarden USD im Jahr 2025 auf 5,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,47 % über den Zeitraum 2026–2031 einen Wert von 10,07 Milliarden USD erreichen.

Der Markt expandiert, weil Krankenhäuser unter anhaltendem Bettendruck arbeiten und dieser Druck Patientenfluss-Tools zu einem zentralen Betriebsbedarf macht und nicht zu einem optionalen Softwarekauf. Ein großer Anteil verlängerter stationärer Aufenthaltstage ist auf einen kleinen Teil der Aufnahmen zurückzuführen, was die direkten Kosten schlechter Koordination für Anbieter und Gesundheitssysteme erhöht. Vergütungsmodelle, die kürzere Aufenthalte belohnen, und Vorschriften, die eine stärkere Interoperabilität erfordern, erleichtern es auch, Echtzeit-Orchestrierungsplattformen bei Beschaffungsprüfungen zu rechtfertigen. Das Wettbewerbsumfeld wird auf der einen Seite von etablierten EHR-verknüpften Anbietern und auf der anderen Seite von KI-fokussierten Spezialisten geprägt, und diese Mischung erhöht die Partnerschaftsaktivitäten, die Produktbündelung und dienstleistungsgeführte Implementierungsmodelle im gesamten Markt für Lösungen zum Krankenhauskapazitätsmanagement. Marktchancen sind dort am stärksten, wo die Digitalisierung von Krankenhäusern beschleunigt wird und die Hürden für die Integration von Altsystemen geringer sind, auch wenn Käufer gegenüber Implementierungskomplexität, Cyberrisiken und Amortisationszeiträumen im Markt für Lösungen zum Krankenhauskapazitätsmanagement vorsichtig bleiben.

Wichtigste Erkenntnisse des Berichts

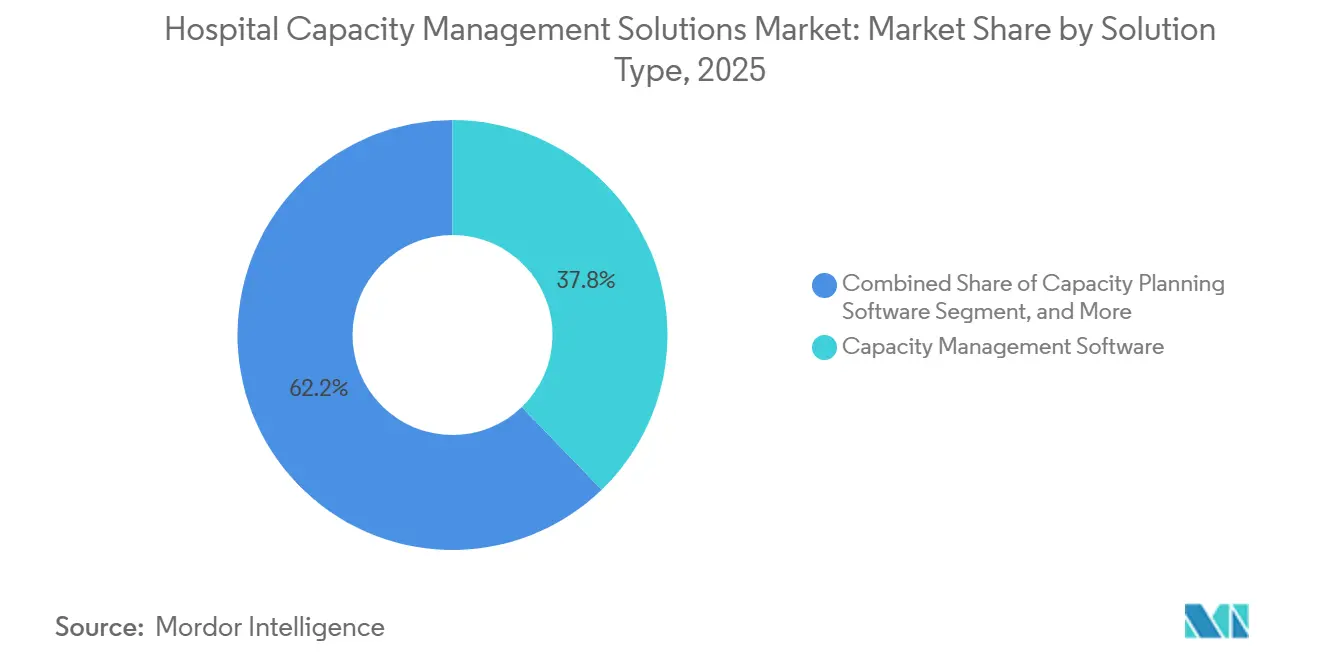

- Nach Lösungstyp führte Kapazitätsmanagementsoftware mit einem Umsatzanteil von 37,82 % im Jahr 2025, während Patientenflussmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen wird.

- Nach Bereitstellungsmodus entfielen auf Cloud-Lösungen im Jahr 2026 ein Anteil von 53,41 %, während Cloud-basierte Lösungen bis 2031 voraussichtlich mit einer CAGR von 14,19 % wachsen werden.

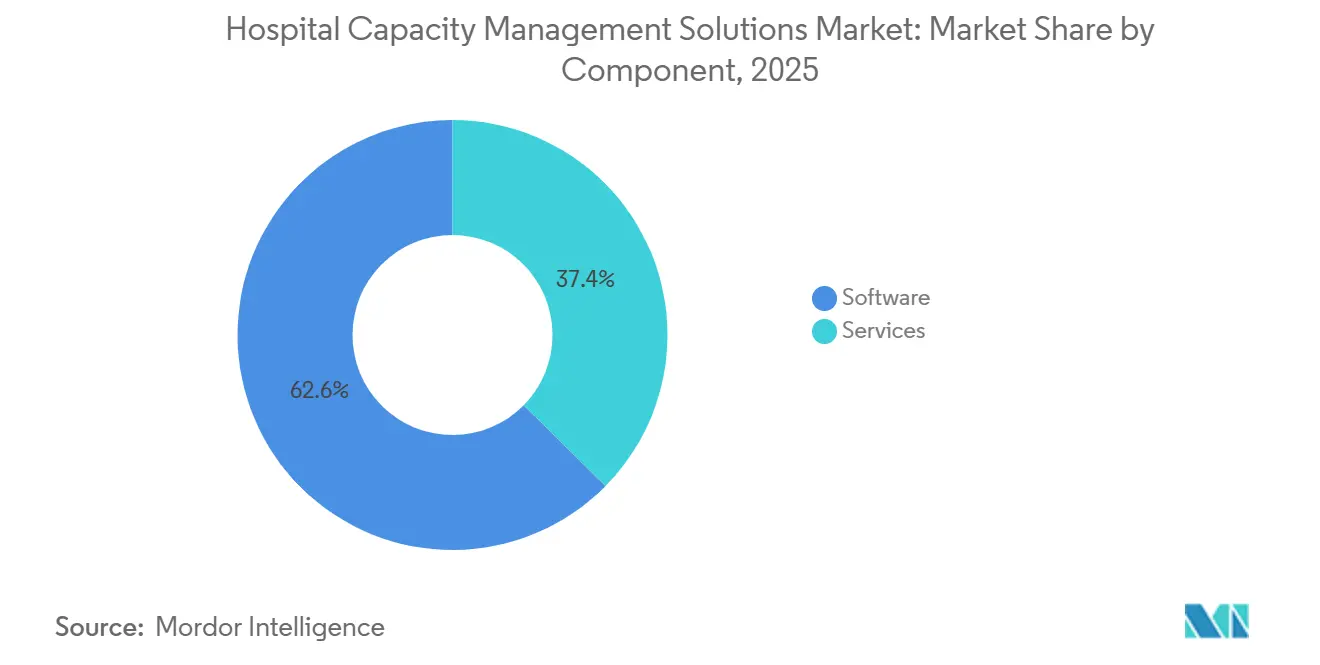

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 62,64 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,95 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 53,03 %, während ambulante chirurgische Zentren voraussichtlich das schnellste Wachstum mit einer CAGR von 16,57 % bis 2031 verzeichnen werden.

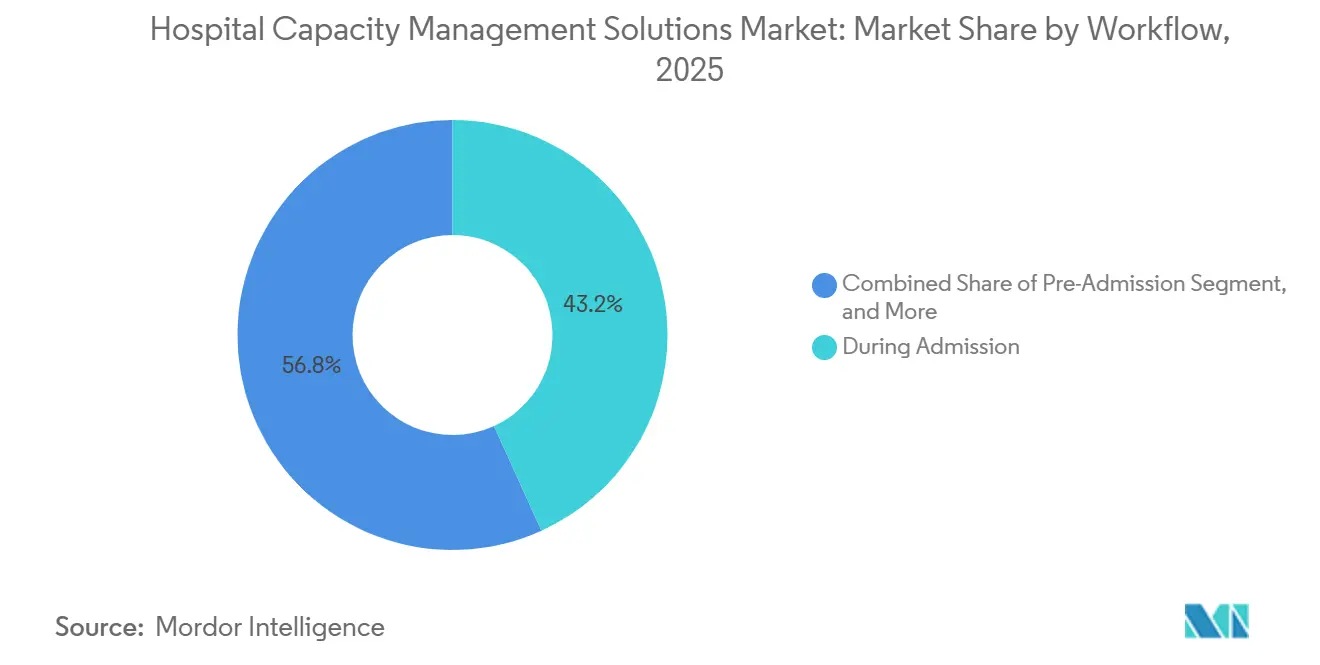

- Nach Workflow hielten Lösungen für die stationäre Aufnahme im Jahr 2025 einen Anteil von 43,19 %, während Lösungen für die Nachentlassung bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 48,41 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 15,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lösungen zum Krankenhauskapazitätsmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Druck auf den stationären Durchsatz und Einschränkungen bei der Bettenfluktuation | +2.8% | Global, am stärksten in Nordamerika, Westeuropa und städtischen Regionen des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Versorgung und Programme zur Reduzierung der Verweildauer | +2.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Kapazitätsorchestrierung | +2.2% | Global, mit früher Konzentration in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsvorschriften für EHR, ADT, RTLS und Personalbesetzungssysteme | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Bedarf an Optimierung der Pflegedienstplanung | +1.5% | Global, kritische Engpässe in Nordamerika und ländlichen Regionen des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Einführung von Echtzeit-Kommandozentralen in standortübergreifenden Gesundheitssystemen | +1.3% | Nordamerika, Westeuropa, GCC und aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Druck auf den stationären Durchsatz und Einschränkungen bei der Bettenfluktuation

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement profitiert von einem grundlegenden Betriebsproblem in der Akutversorgung, nämlich dass der Patientenzustrom schneller steigt, als die Entlassungskoordination reagieren kann. Daten des NHS England zeigten, dass die Belegungsrate für allgemeine und akute Betten im vierten Quartal 2024/25 bei 92,5 % lag, was sowohl über der von NICE empfohlenen Obergrenze von 90 % als auch über den normalen NHS-Betriebsrichtlinien lag.[1]Nuffield Trust, „Krankenhausbettenbelegung”, Nuffield Trust, nuffieldtrust.org.uk Vizient berichtete im Mai 2026 auch, dass die globale Krankenhausbelegung bis 2032 voraussichtlich über die Sicherheitsschwelle von 85,0 % steigen wird, wenn die aktuellen Koordinationsmuster anhalten. Dieselbe Analyse ergab, dass 2 % der Aufnahmen für 15 % der verlängerten stationären Aufenthaltstage verantwortlich sind und diese überschüssigen Tage vermeidbare Kosten von 2.093 USD pro Tag verursachen. Nur 36 % der befragten Krankenhäuser verfügten über standardisierte Entlassungseskalationsprotokolle in den meisten stationären Einheiten, und nur 33 % der akademischen medizinischen Zentren berichteten über vollständige interdisziplinäre Visiten unter Leitung von Fallmanagern, was zeigt, dass viele Verzögerungen immer noch auf fragmentierte Koordination und nicht auf reinen Bettenmangel zurückzuführen sind. Dieses Muster treibt den Markt für Lösungen zum Krankenhauskapazitätsmanagement in Richtung Plattformen, die Eskalationslogik, Überprüfung sozialer Bedürfnisse und Automatisierung des Entlassungsworkflows in einer Betriebsschicht kombinieren, anstatt ein weiteres isoliertes Dashboard hinzuzufügen.

Wertbasierte Versorgung und Programme zur Reduzierung der Verweildauer

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement wird auch durch Vergütungsrahmen unterstützt, die die Erstattung direkter mit Effizienz und Patientenfortschritt verknüpfen. CMS bestätigte durch die endgültige IPPS-Regel für das Geschäftsjahr 2025, dass die Krankenhausleistung anhand von Ergebnissen, Sicherheit, Effizienz und Patientenerfahrung bewertet wird, was das Management der Verweildauer im finanziellen Kern des Krankenhausbetriebs hält.[2]Centers for Medicare & Medicaid Services, „Startseite der endgültigen IPPS-Regel für das Geschäftsjahr 2025”, Centers for Medicare & Medicaid Services, cms.gov Eine Qualitätsinitiative, die zwischen August 2024 und Juli 2025 in 7 Einrichtungen mit 283.517 Entlassungen durchgeführt wurde, reduzierte das Verhältnis der beobachteten zur erwarteten Verweildauer von 1,07 auf 0,99, erhöhte die Entlassungen um 3.863 und senkte die Wartezeiten in der Notaufnahme von 14,1 auf 10,4 Stunden. Diese Ergebnisse zeigen, dass Entlassungsplanung und Fortschrittsmanagement operative Gewinne in einem Ausmaß erzielen können, das Finanzteams erkennen können. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement verzeichnet daher mehr kombinierte Käufe von Kapazitätstools und Pflegekoordinationssoftware, da Krankenhäuser den Software-Return durch Erstattungsverbesserungen sowie Arbeits- und Durchsatzleistung bewerten. Dies macht operative Software zu einem Teil der Umsetzung wertbasierter Versorgung und nicht zu einer separaten IT-Ausgabenposition.

KI-gesteuerte prädiktive Kapazitätsorchestrierung

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement entwickelt sich von der deskriptiven Überwachung hin zu Systemen, die während des Aufenthalts eines Patienten spezifische Maßnahmen empfehlen und auslösen. Sutter Health berichtete, dass sein im Januar 2025 gestartetes Epic-Kommandozentralen-Pilotprojekt die überschüssigen Verweildauertage um 27 % reduzierte, den Durchsatz der Notaufnahme trotz eines Volumenzuwachses von 5 % um 8 % verbesserte und die überschüssigen Tage im Vergleich zu vergleichbaren Krankenhäusern außerhalb des Pilotprojekts um 44 % senkte. GE HealthCare erklärte, dass Duke Health durch den Einsatz seiner Kommandozentrale Kapazitäten für 500 zusätzliche Patienten pro Jahr geschaffen und den Bedarf an Zeitarbeitskräften um 50 % reduziert hat, während die Oregon Health & Science University im ersten Jahr eine Reduzierung der Abgänge aus der Notaufnahme um 10 % und eine Verkürzung der chirurgischen Verweildauer um 0,5 Tage meldete. Baptist Health in Arkansas erhöhte auch die akzeptierten Patientenverlegungen zwischen 2021 und 2025 nach dem Einsatz der Kommandozentrale und der iQueue-Integration um 178 %, was zeigt, dass prädiktive Orchestrierung sowohl Wachstum als auch Kostenkontrolle unterstützen kann. Diese Fälle verändern, wie Käufer den Wert im Markt für Lösungen zum Krankenhauskapazitätsmanagement definieren, da der Nutzen nicht mehr nur auf die Bettenübersicht beschränkt ist. Anbieter, die Reaktionen über perioperative, stationäre, Verlegungs- und Entlassungsworkflows hinweg automatisieren können, gewinnen in neuen Kaufzyklen eine stärkere Position.

Interoperabilitätsvorschriften für EHR, ADT, RTLS und Personalbesetzungssysteme

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement erhält Unterstützung durch Interoperabilitätsregeln, die eine der ältesten Implementierungsbarrieren abbauen. ONC erklärte, dass die endgültige HTI-4-Regel, die am 1. Oktober 2025 in Kraft tritt, Zertifizierungsanforderungen für API-Funktionalität, elektronische Vorabgenehmigung und klinischen Datenaustausch im Rahmen des CMS-IPPS-Rahmens für das Geschäftsjahr 2026 festlegt.[3]Büro des nationalen Koordinators für Gesundheitsinformationstechnologie, „Referenzausgabe der Interoperabilitätsstandards 2026”, US-Ministerium für Gesundheit und Soziale Dienste, healthit.gov ONC verlangte auch die Unterstützung von HL7 FHIR US Core 6.1.0 bis zum 31. Dezember 2025 und plante die endgültige USCDI v7-Veröffentlichung für Juli 2026, was die Grundlage für den maschinenlesbaren Datenaustausch über zertifizierte Gesundheits-IT hinweg anhebt. Dies senkt die Kosten für die Verbindung von ADT-Feeds, RTLS-Systemen, EHR-Modulen und Personalbesetzungsplattformen und reduziert einen Teil des historischen Vorteils, den eingebettete EHR-Anbieter im Markt für Lösungen zum Krankenhauskapazitätsmanagement hatten. Gleichzeitig erhöht eine breitere Interoperabilität die Menge der patientenbezogenen Daten, die zwischen Systemen ausgetauscht werden, was die Cyber- und Governance-Verpflichtungen für Krankenhäuser und Anbieter erweitert. Anbieter, die bereits eine FHIR-native Architektur und vorzertifizierte Konnektoren anbieten, gewinnen bei Käufern, die mehrere Systeme gleichzeitig modernisieren, im Markt für Lösungen zum Krankenhauskapazitätsmanagement an Boden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteten Krankenhaus-IT-Systemen | -0.7% | Global, am stärksten in reifen Märkten wie Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten und lange Amortisationszyklen | -0.5% | Global, am stärksten ausgeprägt in öffentlichen Krankenhaussystemen in Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Belastung durch Datenverwaltung, Cybersicherheit und Einwilligungsmanagement | -0.3% | Global, mit höchster regulatorischer Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Veränderungen seitens Klinikern und Betriebsteams | -0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteten Krankenhaus-IT-Systemen

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement sieht sich nach wie vor mit einer erheblichen Verlangsamung durch die technische Schwierigkeit konfrontiert, in gemischten Krankenhaus-IT-Umgebungen zu arbeiten. Viele Akutversorger betreiben 4 bis 6 separate klinische und operative Systeme, darunter EHR, ADT, RTLS, Personalbesetzung und Bettenverwaltungsanwendungen, und diese Systeme wurden oft Jahre auseinander angeschafft. Wenn eine Kapazitätsplattform eine tiefe bidirektionale Integration über diesen gesamten Systemstapel hinweg benötigt, kann die Implementierung in einem großen Gesundheitssystem 12 bis 24 Monate dauern. ONC hat versucht, diese Reibung durch Regeln zur Informationsblockierung zu reduzieren, doch die im Dezember 2025 vorgeschlagene HTI-5-Regel zeigte, dass Zertifizierungs- und Austauschanforderungen noch überarbeitet werden müssen, was darauf hindeutet, dass Interoperabilitätsherausforderungen noch nicht vollständig gelöst wurden. Dies verschafft eingebetteten EHR-Modulanbietern einen praktischen Vorteil im Markt für Lösungen zum Krankenhauskapazitätsmanagement, selbst wenn Spezialtools starke Pilotprojektergebnisse zeigen. Anbieter, die vorgefertigte FHIR-Konnektoren, modulare Rollouts und verwaltete Integrationsunterstützung bereitstellen, verbessern daher ihre Position im Markt für Lösungen zum Krankenhauskapazitätsmanagement.

Hohe Anfangsinvestitionskosten und lange Amortisationszyklen

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement wird auch durch die hohen Anfangsausgaben begrenzt, die für Unternehmensbereitstellungen erforderlich sind. Vollständige Plattform-Rollouts können Investitionen von mehreren hunderttausend bis mehreren Millionen USD erfordern, sobald Implementierungsdienstleistungen, Umschulung und Workflow-Neugestaltung einbezogen werden. Amortisationszeiträume erstrecken sich in großen öffentlichen Krankenhausnetzwerken oft auf 3 bis 5 Jahre, und dieser Zeitrahmen passt nicht gut zu jährlichen Budgetzyklen oder politisch eingeschränkten Kapitalplänen. Eine weitere Herausforderung besteht darin, dass die stärksten veröffentlichten Renditebeispiele in der Regel aus großen akademischen medizinischen Zentren mit robusten Analyseressourcen stammen, sodass kleinere Krankenhäuser oft bezweifeln, ob diese Ergebnisse in ihren eigenen Einrichtungen wiederholt werden können. Fujitsu berichtete, dass seine KI-basierte Krankenhausmanagementerstellung für Genkyukai in der Präfektur Nagasaki in 3 Monaten abgeschlossen wurde und voraussichtlich den Jahresumsatz durch Bettenoptimierung und Compliance-Automatisierung um 10 % steigern wird, was zeigt, warum modulare und schnellere Bereitstellungsmodelle im Markt für Lösungen zum Krankenhauskapazitätsmanagement an Bedeutung gewinnen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Patientenfluss-Software definiert den Kernanwendungsfall des Kapazitätsmanagements neu

Kapazitätsmanagementsoftware hielt im Jahr 2025 einen Marktanteil von 37,82 % im Markt für Lösungen zum Krankenhauskapazitätsmanagement, was auf die langjährigen Krankenhausausgaben für Bettenverfolgung, Belegungsüberwachung und Verlegungskoordinationstools zurückzuführen ist. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement zeigt nun eine deutliche Verschiebung der Käuferpräferenz, da Patientenflussmanagement-Software bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen wird. Diese Lücke zeigt, dass Krankenhäuser Systeme wollen, die die gesamte Bewegung eines Patienten verwalten und nicht nur den aktuellen Bettenstatus anzeigen. Die Veränderung ist wichtig, weil sie die Softwarenachfrage von reaktiver Sichtbarkeit hin zu koordiniertem Handeln über den gesamten Patientenaufenthalt verlagert.

Patientenflussmanagement-Software gewinnt an Dynamik, weil Entlassungsplanung, Pflegekoordinationsanalysen und mehrstufiges Fortschrittsmanagement zu dringenderen operativen Aufgaben im Markt für Lösungen zum Krankenhauskapazitätsmanagement geworden sind. LeanTaaS startete im Juni 2025 iQueue für chirurgische Kliniken als End-to-End-Plattform, die die Aktivitäten chirurgischer Kliniken mit der Operationssaalplanung verbindet, und frühe Anwender berichteten von einem Fallwachstum von 10 % und einem zusätzlichen Umsatz von 300.000 USD pro Chirurg pro Jahr. Dieses Beispiel zeigt, wie Workflow-Tools in der Branche für Lösungen zum Krankenhauskapazitätsmanagement zunehmend als Umsatzunterstützungstools und nicht als einfache Betriebshilfen eingerahmt werden. Kapazitätsplanungssoftware bleibt für die langfristige Betten- und Anlagenplanung relevant, während Ressourcenmanagementsoftware die Personaleffizienz unterstützt und Terminplanungssoftware an Bedeutung gewinnt, da die Auslastung von Pflegepersonal und Operationssälen unter mehr Druck gerät. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement bewegt sich daher auf Plattformen zu, die Patientenbewegungen mit der Verfügbarkeit von Personal und Räumen verbinden, anstatt diese Aufgaben als separate Kategorien zu behandeln.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Dominanz der installierten Basis

Cloud-Lösungen machten im Jahr 2026 53,41 % des Umsatzes aus, was zeigt, dass der Markt für Krankenhauskapazitätsmanagementlösungen nach wie vor eine große installierte Basis aus früheren Beschaffungszyklen aufweist. Der größte aktuelle Anteil entfällt auf diese Plattformen, da viele Gesundheitssysteme sie eingeführt haben, bevor Enterprise-SaaS-Preismodelle und Cloud-Compliance-Modelle ausgereifter wurden. Gleichzeitig wird die Cloud-basierte Bereitstellung im Markt für Krankenhauskapazitätsmanagementlösungen bis 2031 voraussichtlich mit einer CAGR von 14,19 % wachsen. Dieses Wachstum geht von neu errichteten Krankenhäusern und ambulanten Einrichtungen aus, die eine schnellere Bereitstellung und einen geringeren Infrastrukturaufwand anstreben.

Im Markt für Krankenhauskapazitätsmanagementlösungen steigt die Nachfrage nach Cloud-Lösungen, da Anbieter die lokalen Hardwareausgaben reduzieren und die Implementierungszeiträume verkürzen können, sofern Cloud-Hosting akzeptabel ist. Die On-Premises-Bereitstellung ist nach wie vor relevant in Ländern mit strengen Datenlokalisierungsvorschriften, insbesondere in Deutschland und Frankreich, wo öffentliche Anbieter aufgrund von Souveränitäts- und DSGVO-Anforderungen häufig lokales Hosting bevorzugen. Dies hat Raum für hybride Modelle geschaffen, bei denen klinische Daten auf lokalen Systemen verbleiben, während Orchestrierung und Analysen in der Cloud durchgeführt werden. LeanTaaS berichtete, dass 60 % seiner Kundenbasis Epic und 30 % Oracle Cerner nutzen, und diese Konzentration prägt die Integrations-Roadmaps und Anbieterabhängigkeitsmuster im Markt für Krankenhauskapazitätsmanagementlösungen. Das Ergebnis ist keine einfache Verlagerung von einem Bereitstellungsmodell zum anderen, sondern eine selektivere Migration auf Basis von Compliance, installierter Basis und Rollout-Geschwindigkeit.

Nach Komponente: Wachstum bei Dienstleistungen signalisiert vertiefende Anbieterengagementmodelle

Software machte im Jahr 2025 62,64 % des Umsatzes aus, was bestätigt, dass Lizenz- und Abonnementeinnahmen nach wie vor die wichtigste kommerzielle Basis des Marktes für Lösungen zum Krankenhauskapazitätsmanagement bilden. Die Kategorie hält den größten Anteil, weil Krankenhäuser weiterhin zuerst für Plattformzugang und Kern-Workflow-Funktionalität ausgeben. Dennoch wird die Marktgröße für Dienstleistungen im Markt für Lösungen zum Krankenhauskapazitätsmanagement bis 2031 voraussichtlich mit einer CAGR von 14,95 % wachsen, was schneller ist als der Gesamtmarkt. Dieses schnellere Tempo zeigt, dass Käufer zunehmend Anbieter benötigen, die Integration, Neugestaltung, Schulung und Optimierung über einen längeren Zeitraum unterstützen.

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement legt mehr Wert auf Dienstleistungen, weil viele Anbieter das Implementierungsrisiko nicht mehr allein auf interne Teams übertragen wollen. Qventus startete im Dezember 2025 seine KI-Lösungsfabrik mit Allina Health als erstem Kunden, und dieses Modell konzentriert sich auf die gemeinsame Entwicklung benutzerdefinierter Automatisierungs-Workflows auf einer gemeinsamen Plattform. Qventus erklärte auch, dass seine stationären Kapazitätskunden im Jahr 2025 mehr als 35.000 überschüssige Tage und fast 4 Millionen EHR-Klicks eliminierten, was zeigt, wie die Leistungserbringung nun als laufendes Dienstergebnis und nicht nur als Softwarefunktionalität vertraglich vereinbart wird. Dies verändert den Umsatzmix innerhalb der Branche für Lösungen zum Krankenhauskapazitätsmanagement, da Implementierung, Analyseunterstützung und Workflow-Optimierung für die Anbieterökonomie immer zentraler werden. Die Verschiebung stärkt auch Anbieter, die nach dem Go-live eingebettet bleiben und weiterhin Ergebnisse durch operative Kennzahlen nachweisen können.

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren übertrifft den Gesamtmarkt, da chirurgisches Volumen in den ambulanten Bereich verlagert wird

Krankenhäuser erwirtschafteten im Jahr 2025 53,03 % des Umsatzes, was sie zur größten Endnutzergruppe im Markt für Lösungen zum Krankenhauskapazitätsmanagement macht. Dieser führende Anteil spiegelt die Tiefe der Workflow-Komplexität in öffentlichen, privaten, Fach-, Lehr- und Kinderkrankenhäusern wider. Die Marktgröße für ambulante chirurgische Zentren im Markt für Lösungen zum Krankenhauskapazitätsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 16,57 % wachsen, was die schnellste Rate unter allen Segmentierungstypen im Bericht ist. Dieses Tempo zeigt, dass Kapazitätstools in Einrichtungen vordringen, die einst als zu eng für operative Unternehmenssoftware galten.

Die Vereinigten Staaten hatten im Jahr 2025 mehr als 6.000 Medicare-zertifizierte ambulante chirurgische Zentren, und CMS zertifizierte 2024 168 neue Einrichtungen, was auf eine große und wachsende installierte Basis für Planungs- und Durchsatztools hinweist. Die Eingriffvolumina in diesen Zentren werden bis 2035 voraussichtlich um 21 % wachsen, und dieses Wachstum unterstützt die Nachfrage nach Block-Management-, Planungs- und perioperativen Koordinationsplattformen im Markt für Lösungen zum Krankenhauskapazitätsmanagement. Die CMS-Dokumentationsanforderungen verschärfen auch den Compliance-Fall für integrierte perioperative Systeme in Mehrfachspezialitätsketten, was bedeutet, dass die Einführung sowohl durch Erstattungsbereitschaft als auch durch Durchsatzbedürfnisse vorangetrieben wird. Fachkliniken und andere Pflegeeinrichtungen sind heute noch kleiner, gewinnen jedoch an Relevanz, da Gesundheitssysteme standortübergreifende ambulante Campusse aufbauen und Patientenflusslogik außerhalb des stationären Bereichs anwenden. Dies erweitert den Markt für Lösungen zum Krankenhauskapazitätsmanagement, indem Technologie, die für Krankenhäuser entwickelt wurde, an Kurzaufenthalts- und eingriffsorientierte Pflegeumgebungen angepasst wird.

Nach Workflow: Lösungen für die Nachentlassung gewinnen Marktanteile, da Integrationstiefe zur Kaufpriorität wird

Workflows während der stationären Aufnahme hielten im Jahr 2025 einen Anteil von 43,19 %, was sie zur größten Workflow-Kategorie im Markt für Krankenhauskapazitätsmanagementlösungen machte. Das Segment führte, weil die stationäre Bettenbelegung, die Verlaufsbeurteilung und das Echtzeit-Statusmanagement die frühesten und ausgereiftesten Anwendungsfälle für diese Werkzeuge waren. Lösungen für die Nachentlassung werden im Markt für Krankenhauskapazitätsmanagementlösungen bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen. Dieses stärkere Wachstum zeigt eine ausgeprägtere Käuferpräferenz für Kontinuität über die vorstationären, stationären und nachentlassungsbezogenen Phasen hinweg.

Vorstationäre Workflows gewinnen an Bedeutung, da Bereitschaftsprüfungen, Vorabgenehmigungen und Patientenvorbereitung häufig den weiteren Verlauf des Aufenthalts beeinflussen. Workflows für die Nachentlassung werden ebenfalls wichtiger, da Krankenhäuser unter Druck stehen, Übergänge, Überweisungsqualität und vermeidbare Wiederaufnahmen zu managen. Eine JMIR-Formative-Research-Studie aus dem Jahr 2025 ergab, dass 62 % der Pflegekräfte angaben, KI-basierte Planungssysteme hätten Effizienz und Fairness verbessert, und 76 % bevorzugten Werkzeuge, die Flexibilität und Autonomie boten – was den Fall für workflow-integrierte Systeme anstelle isolierter Einzellösungen unterstützt. Der Markt für Krankenhauskapazitätsmanagementlösungen verlagert sich daher hin zu Plattformen, die Mitarbeiterverhalten, Patientenzeiten und betriebliche Entscheidungen in einer Abfolge verbinden. Diese Verlagerung ist bedeutsam, da unverbundene Workflow-Werkzeuge einen Schritt verbessern können und dennoch den Rest des Patientenpfades unverändert lassen.

Geografische Analyse

Nordamerika machte im Jahr 2025 48,41 % des Marktanteils für Lösungen zum Krankenhauskapazitätsmanagement aus, was es zum kommerziell reifsten regionalen Markt machte. Die Vereinigten Staaten treiben den größten Teil dieser Nachfrage an, weil wertbasierte Vergütungsmodelle, Interoperabilitätsvorschriften und eine starke Basis KI-fokussierter operativer Anbieter aktive Kaufbedingungen unterstützen. Kanada und Mexiko bleiben kleinere Nachfragezentren, aber beide verzeichnen ein steigendes Interesse, da Investitionen in die digitale Gesundheit und der Druck auf öffentlich finanzierte Pflegenetzwerke die Kosten schlechten Durchsatzes aufzeigen. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement in Nordamerika profitiert auch von dichten Unternehmensgesundheitssystemen, die eine Plattformstandardisierung über viele Einrichtungen gleichzeitig rechtfertigen können.

Europa bleibt die zweitgrößte Region im Markt für Lösungen zum Krankenhauskapazitätsmanagement, wobei das Vereinigte Königreich, Deutschland und Frankreich die tiefste Einführungsbasis bilden. Im Vereinigten Königreich erreichte die Belegungsrate für allgemeine und akute Betten im vierten Quartal 2024/25 92,5 %, was Patientenfluss- und Entlassungssoftware auf der operativen Agenda hoch hielt. Deutschland schafft Chancen durch Krankenhausreform und Konsolidierung, was den Einkauf auf Netzwerkebene konzentrieren und Anbieter begünstigen kann, die Kapazitätsmanagement als Effizienzschicht für fusionierte Systeme präsentieren. Frankreich fügte im Juli 2025 einen wichtigen Referenzfall hinzu, als CHRU Nancy die erste Krankenhauskommandozentralen-Bereitstellung im Land mit Dedalus formalisierte, was auf ein breiteres Unternehmensinteresse in öffentlichen Krankenhausgruppen hinweist. DSGVO und nationale Hosting-Regeln prägen weiterhin Architekturentscheidungen im Markt für Lösungen zum Krankenhauskapazitätsmanagement, und diese Regeln begünstigen in öffentlichen Einrichtungen oft hybride oder lokale Designs.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,94 % wachsen, was ihn zum am schnellsten wachsenden regionalen Teil des Marktes für Lösungen zum Krankenhauskapazitätsmanagement macht. Japan zeigt aktive Nachfrage durch die Einführung von Kommandozentralen und eine breitere Digitalisierung des Krankenhausmanagements, einschließlich des Starts des Krankenhaus-Management-DX-Dienstes von NEC im Mai 2026 und der Bereitstellung von Fujitsu im Jahr 2025 für Genkyukai in der Präfektur Nagasaki. China und Indien bieten große Greenfield-Chancen, da die Bindung an veraltete EHR-Systeme geringer ist als in reifen westlichen Krankenhaussystemen, was die Integrationsreibung bei Erstbereitstellungen reduzieren kann. Australien dient weiterhin als früher Referenzmarkt durch Kommandozentralenprojekte in Krankenhäusern in Melbourne, während der Nahe Osten und Afrika von öffentlichen Modernisierungsprogrammen profitieren, die von GCC-Staaten und Saudi-Arabiens Vision-2030-Agenda geleitet werden. Südamerika expandiert langsamer, wobei private KrankenhausInvestitionen in Brasilien und Argentinien selektive Beschaffung von Patientenfluss- und Planungstools in größeren städtischen Netzwerken unterstützen. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement wächst daher am schnellsten dort, wo Digitalisierung, Neubau von Einrichtungen und Modernisierungsbedarf mit weniger Altlasten kombiniert werden.

Wettbewerbslandschaft

Der Markt für Lösungen zum Krankenhauskapazitätsmanagement ist auf Plattformebene mäßig konsolidiert, wobei Epic Systems, Oracle, GE HealthCare und Siemens Healthineers von großen installierten Basen und nativer Integration mit klinischen Systemen profitieren. Derselbe Markt umfasst auch eine Spezialistenstufe, angeführt von LeanTaaS, Qventus, TeleTracking Technologies und Alcidion, und diese Anbieter konkurrieren durch tiefere KI-Funktionalität und engeren Workflow-Fokus. Diese Struktur bedeutet, dass der Markt für Lösungen zum Krankenhauskapazitätsmanagement nicht von einem dominanten Anbieter kontrolliert wird, aber auch nicht vollständig fragmentiert ist, da mehrere Unternehmen bereits starke Unternehmenspositionen haben. Der Wettbewerb wird zunehmend davon geprägt, wie gut Anbieter Automatisierung, Interoperabilität und messbare Durchsatzergebnisse verbinden.

LeanTaaS gewann die Best-in-KLAS-2026-Auszeichnung für Kapazitätsoptimierungsmanagement mit einem Score von 95,6 von 100, was zeigt, wie schnell KI-fokussierte Spezialisten in die Spitzenklasse der Käuferaufmerksamkeit vorgedrungen sind. TeleTracking und Palantir kündigten im Juni 2025 eine Partnerschaft an, um Operations IQ mit Foundry und AIP zu kombinieren, und dieser Schritt deutet auf eine Strategie hin, die auf Unternehmensdateninfrastruktur und nahezu Echtzeit-Betriebsintelligenz aufgebaut ist. Qventus wählte einen anderen Weg, als es im Dezember 2025 die KI-Lösungsfabrik mit Allina Health einführte, weil dieses Modell Kunden in gemeinsam entwickelte Workflows einbindet, die später schwerer zu ersetzen sein können. Im Markt für Lösungen zum Krankenhauskapazitätsmanagement zeigen diese Schritte, dass Anbieter nicht mehr nur Softwaremodule verkaufen, sondern auch operative Rahmenwerke, die beeinflussen können, wie Krankenhäuser die tägliche Patientenprogression managen.

Weißer Raum im Markt für Lösungen zum Krankenhauskapazitätsmanagement bleibt am stärksten in kleineren Gemeinschaftskrankenhäusern und ländlichen Gesundheitssystemen, die nicht über das Budget oder die IT-Personalausstattung für große Unternehmensbereitstellungen verfügen. Eine weitere Lücke besteht in der kontinuumsübergreifenden Koordination, wo post-akute und ambulante Daten noch außerhalb vieler aktueller Plattformdesigns liegen. Alcidion erweiterte seine Position in Australien und Neuseeland durch den Erwerb der Kyra-Flow-Produktsuite von Telstra Health, was ein breiteres Muster regionaler Anbieter widerspiegelt, die komplementäre Workflow-Fähigkeiten kaufen, anstatt jede Funktion von Grund auf neu zu entwickeln. Etablierte Anbieter nutzen Compliance auch als Wettbewerbsinstrument, und InterSystems hat Sicherheit auf Unternehmensebene, rollenbasierte Autorisierung und integriertes API-Management für seine IRIS-for-Health-Plattform betont. Der Markt für Lösungen zum Krankenhauskapazitätsmanagement wird voraussichtlich mehr Partnerschaftsaktivitäten und gezielte Akquisitionen sehen, weil große Anbieter noch stärkere KI-Ausführung benötigen und Spezialisten noch breitere Unternehmensreichweite benötigen. Dies hält das Wettbewerbsbild aktiv, ohne die grundlegende Realität zu ändern, dass mehrere glaubwürdige Anbieter bereits bedeutende Positionen im Markt für Lösungen zum Krankenhauskapazitätsmanagement innehaben.

Branchenführer im Markt für Lösungen zum Krankenhauskapazitätsmanagement

Epic Systems Corporation

McKesson Corporation

Oracle

Siemens Healthineers AG

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: TeleTracking Technologies startete Operations IQ Ambulatory und erweiterte damit seine Plattform für Krankenhausbetrieb über die Akutversorgung hinaus auf das ambulante Überweisungsmanagement und die Zugangskordination. Aufgebaut auf der Grundlage seiner Palantir-Foundry-Integration adressiert der Start das, was TeleTracking als den hartnäckigsten „blinden Fleck” der Branche beschreibt – den fragmentierten ambulanten Überweisungsweg – und markiert den ersten direkten Einstieg des Unternehmens in das ambulante Kapazitätsmanagement.

- Mai 2026: NEC (Japan) startete sein Portfolio an Krankenhaus-Management-DX-Diensten, einschließlich klinischer Datenvisualisierung, KI-Management-Analysen und eines bevorstehenden KI-Entscheidungsunterstützungsdienstes mit Anthropics Claude. NEC zielt auf einen Inlandsmarkt ab, in dem etwa 70 % der Krankenhäuser mit einem jährlichen Defizit arbeiten, mit einem breiteren Rollout auf Krankenhäuser und Gruppen, der bis zum Geschäftsjahr 2026 geplant ist.

- Dezember 2025: Qventus gab Allina Health als Erstkunden seines KI-Lösungsfabrik-Co-Entwicklungspartnerschaftsmodells bekannt. Bei allen Kunden der stationären Kapazitätslösung im Jahr 2025 eliminierte Qventus mehr als 35.000 überschüssige Tage und fast 4 Millionen EHR-Klicks und gab damit etwa 450.000 Minuten für stationäre Pflegeteams frei.

- Juni 2025: LeanTaaS startete iQueue für chirurgische Kliniken auf dem Transform Hospital Operations Summit und kündigte es als die erste End-to-End-Plattform für chirurgische Koordination der Branche an, die die Optimierungswissenschaft für Operationssäle auf chirurgische Kliniken ausweitet. Frühe Anwender berichteten von einem Wachstum des chirurgischen Fallvolumens um 10 % und einem zusätzlichen Umsatz von 300.000 USD pro Chirurg jährlich.

Umfang des globalen Berichts zum Markt für Lösungen zum Krankenhauskapazitätsmanagement

Krankenhauskapazitätsmanagementlösungen sind spezialisierte Gesundheitssoftware und -dienstleistungen, die den Patientenfluss, die Bettenbelegung, die Personalplanung und die Nutzung medizinischer Geräte optimieren, um die Effizienz der Einrichtung zu maximieren. Sie befähigen Krankenhäuser, Wartezeiten zu reduzieren, Engpässe zu verhindern und proaktiv auf Nachfrageschwankungen bei Patienten zu reagieren.

Der Markt für Krankenhauskapazitätsmanagementlösungen ist über mehrere Dimensionen segmentiert. Nach Lösungstyp umfassen die Angebote Kapazitätsmanagementsoftware, Kapazitätsplanungssoftware, Patientenflussmanagement-Software, Ressourcenmanagementsoftware und Planungssoftware. Nach Bereitstellungsmodus sind Lösungen als Cloud-basiert und On-Premises verfügbar. Nach Komponente ist der Markt in Software und Dienstleistungen unterteilt. Hinsichtlich der Endnutzer erstreckt sich die Nutzung auf Krankenhäuser einschließlich öffentlicher Krankenhäuser, privater Krankenhäuser, Fachkrankenhäuser, Lehrkrankenhäuser und Kinderkrankenhäuser sowie auf ambulante chirurgische Zentren, Fachkliniken und sonstige Pflegeeinrichtungen. Nach Workflow unterstützen Lösungen die vorstationäre Aufnahme, die stationäre Aufnahme und die Nachentlassung.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übriges Europa), den asiatisch-pazifischen Raum (China, Japan, Indien, Australien, Südkorea, übriger asiatisch-pazifischer Raum), den Nahen Osten & Afrika (Golf-Kooperationsrat, Südafrika, übriger Naher Osten & Afrika) sowie Südamerika (Brasilien, Argentinien, übriges Südamerika).

| Kapazitätsmanagementsoftware |

| Kapazitätsplanungssoftware |

| Patientenflussmanagement-Software |

| Ressourcenmanagementsoftware |

| Terminplanungssoftware |

| Cloudbasiert |

| Vor Ort |

| Webbasiert |

| Software |

| Dienstleistungen |

| Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Fachkrankenhäuser | |

| Lehrkrankenhäuser | |

| Kinderkrankenhäuser | |

| Ambulante chirurgische Zentren | |

| Fachkliniken und andere Pflegeeinrichtungen |

| Vorstationär |

| Während der stationären Aufnahme |

| Poststationär |

| End-to-End |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Lösungstyp | Kapazitätsmanagementsoftware | |

| Kapazitätsplanungssoftware | ||

| Patientenflussmanagement-Software | ||

| Ressourcenmanagementsoftware | ||

| Terminplanungssoftware | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Webbasiert | ||

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Endnutzer | Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | ||

| Fachkrankenhäuser | ||

| Lehrkrankenhäuser | ||

| Kinderkrankenhäuser | ||

| Ambulante chirurgische Zentren | ||

| Fachkliniken und andere Pflegeeinrichtungen | ||

| Nach Arbeitsablauf | Vorstationär | |

| Während der stationären Aufnahme | ||

| Poststationär | ||

| End-to-End | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Marktes für Lösungen zum Krankenhauskapazitätsmanagement im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,35 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 13,47 % einen Wert von 10,07 Milliarden USD erreichen.

Welche Region führt bei der Einführung von Lösungen zum Krankenhauskapazitätsmanagement?

Nordamerika führt mit einem Anteil von 48,41 % im Jahr 2025 aufgrund starker Interoperabilitätsregeln, wertbasierter Vergütungsmodelle und einer reifen Gesundheits-IT-Bereitstellung.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,94 % bis 2031, unterstützt durch Digitalisierung und geringere Hürden bei der Integration von Altsystemen.

Welche Lösungskategorie wächst am schnellsten?

Patientenflussmanagement-Software ist der am schnellsten wachsende Lösungstyp mit einer CAGR von 13,89 %, da Krankenhäuser von der Bettenübersicht zum vollständigen Patientenfortschrittsmanagement übergehen.

Warum werden ambulante chirurgische Zentren zu wichtigen Käufern?

Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 16,57 % wachsen, weil Eingriffvolumina in den ambulanten Bereich verlagert werden und Zentren bessere Planungs-, Block-Nutzungs- und perioperative Koordinationstools benötigen.

Was verändert den Anbieterwettbewerb in diesem Bereich?

Der Wettbewerb wird durch KI-gesteuerte Orchestrierung, Co-Entwicklungs-Dienstleistungsmodelle und engere Interoperabilität geprägt, wobei integrierte EHR-Anbieter und KI-Spezialisten ihre Fähigkeiten ausbauen.

Seite zuletzt aktualisiert am: