Taille et Part du Marché des Solutions de Gestion de la Capacité Hospitalière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.35 Milliards de dollars |

| Taille du Marché (2031) | 10.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.47% CAGR |

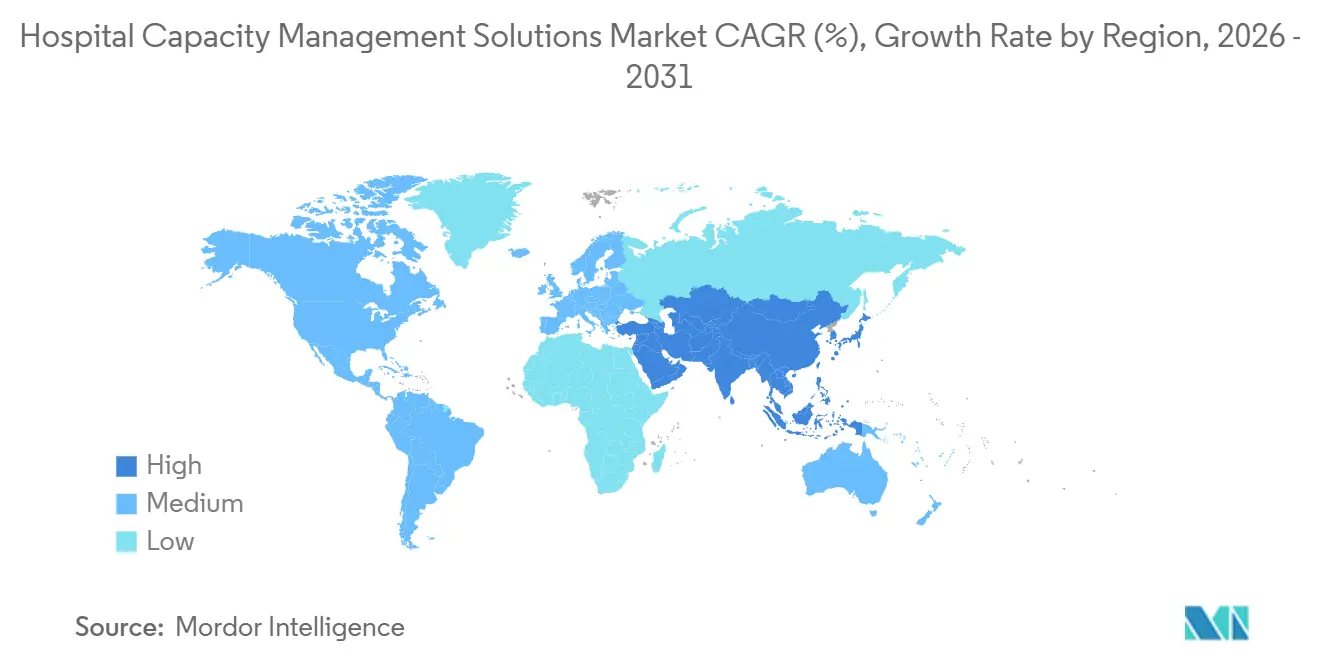

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Gestion de la Capacité Hospitalière par Mordor Intelligence

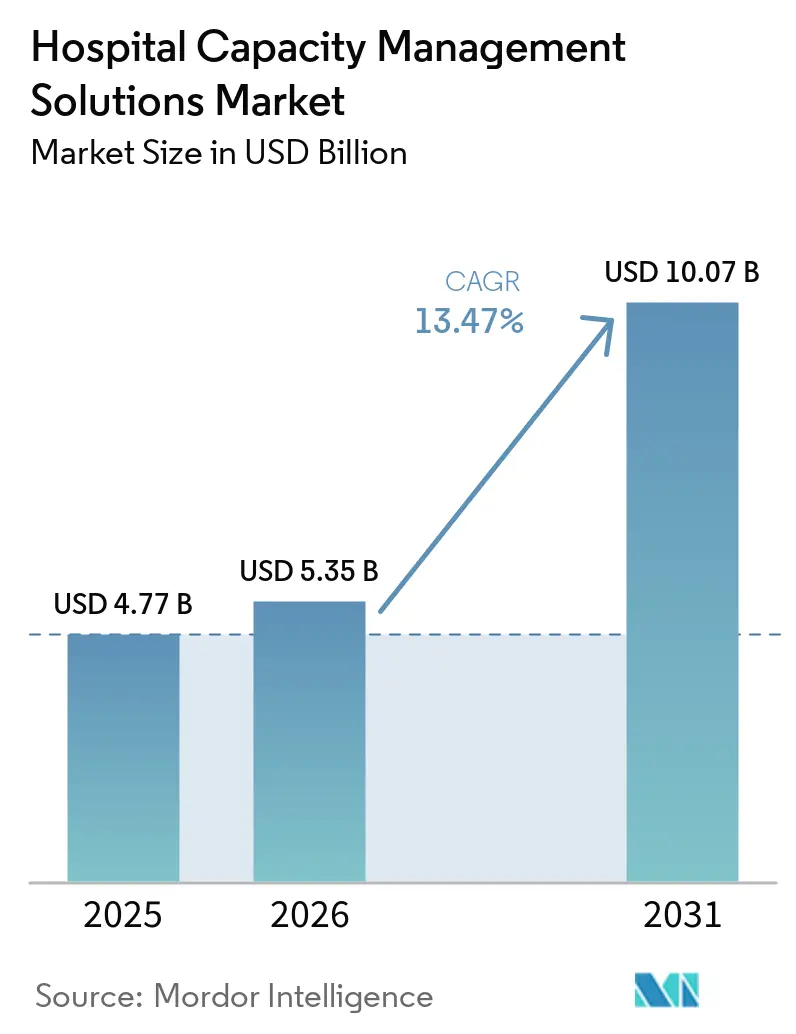

La taille du Marché des Solutions de Gestion de la Capacité Hospitalière devrait passer de 4,77 milliards USD en 2025 à 5,35 milliards USD en 2026 et atteindre 10,07 milliards USD d'ici 2031 à un CAGR de 13,47 % sur la période 2026-2031.

Le marché est en expansion car les hôpitaux subissent une pression soutenue sur les lits, et cette pression transforme les outils de gestion du flux des patients en un besoin opérationnel fondamental plutôt qu'en un achat logiciel discrétionnaire. Une grande part des journées d'hospitalisation prolongées est liée à une faible proportion des admissions, ce qui augmente le coût direct d'une mauvaise coordination pour les prestataires et les systèmes de santé. Les modèles de paiement qui récompensent les séjours plus courts et les réglementations exigeant une meilleure interopérabilité facilitent également la justification des plateformes d'orchestration en temps réel lors des examens d'approvisionnement. L'environnement concurrentiel est défini d'un côté par les fournisseurs établis liés aux dossiers médicaux électroniques et de l'autre par les spécialistes axés sur l'IA, et ce mélange accroît l'activité de partenariat, le regroupement de produits et les modèles d'implémentation axés sur les services sur le marché des solutions de gestion de la capacité hospitalière. Les opportunités de marché restent les plus fortes là où la numérisation hospitalière s'accélère et où les obstacles à l'intégration des systèmes hérités sont moindres, même si les acheteurs restent prudents quant à la complexité de mise en œuvre, au risque cybernétique et aux délais de retour sur investissement sur le marché des solutions de gestion de la capacité hospitalière.

Principaux Enseignements du Rapport

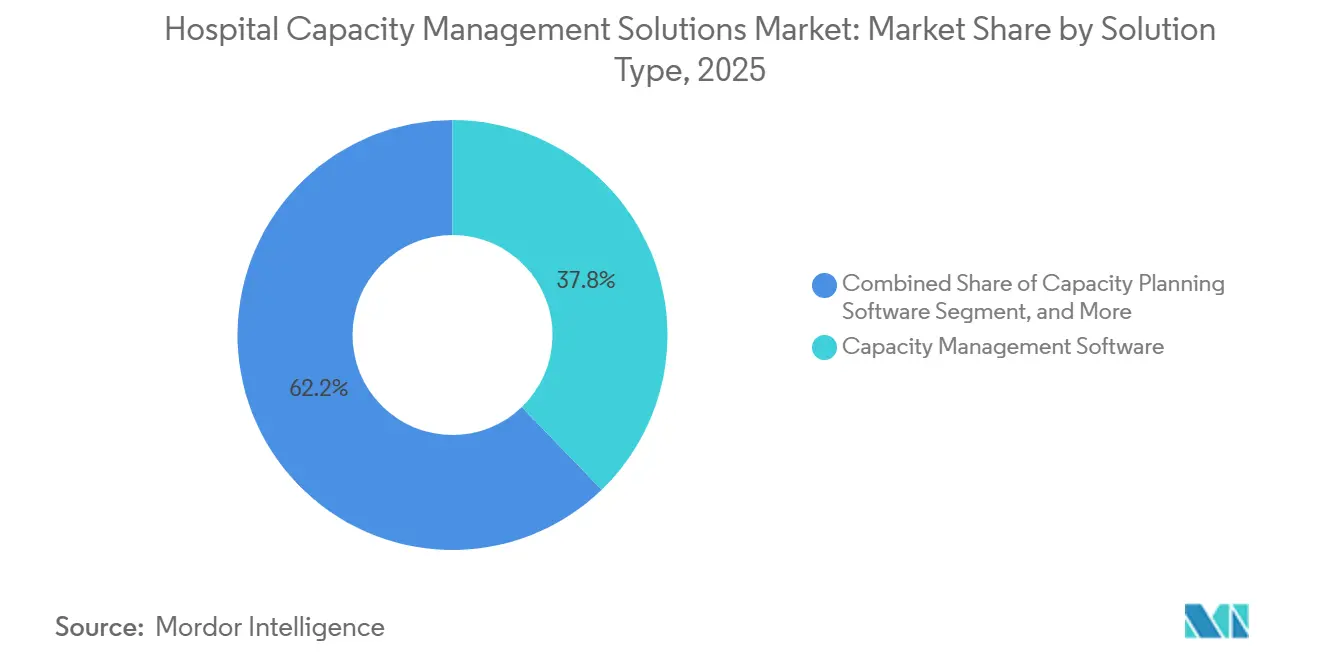

- Par type de solution, le logiciel de gestion de la capacité a dominé avec une part de revenus de 37,82 % en 2025, tandis que le logiciel de gestion du flux de patients devrait se développer à un TCAC de 13,89 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont représenté une part de 53,41 % en 2026, tandis que les solutions basées sur le cloud devraient croître à un TCAC de 14,19 % jusqu'en 2031.

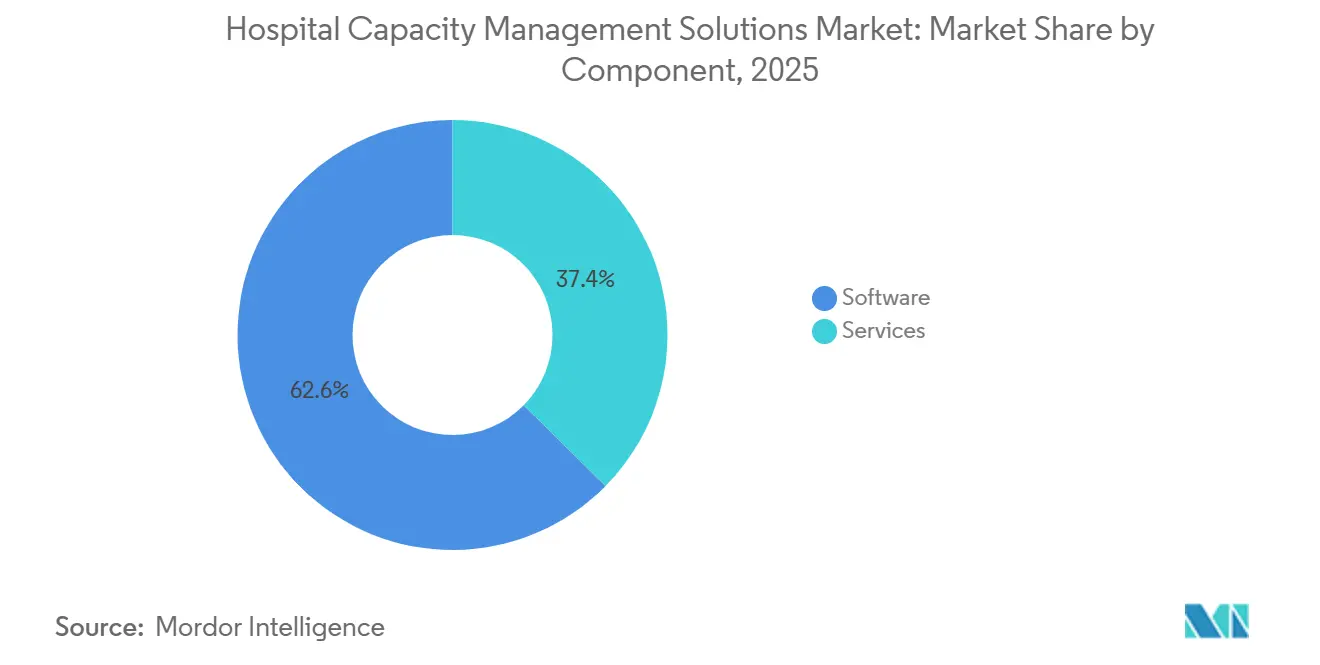

- Par composant, le logiciel a représenté 62,64 % des revenus en 2025, tandis que les services devraient croître à un TCAC de 14,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 53,03 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer la croissance la plus rapide à un TCAC de 16,57 % jusqu'en 2031.

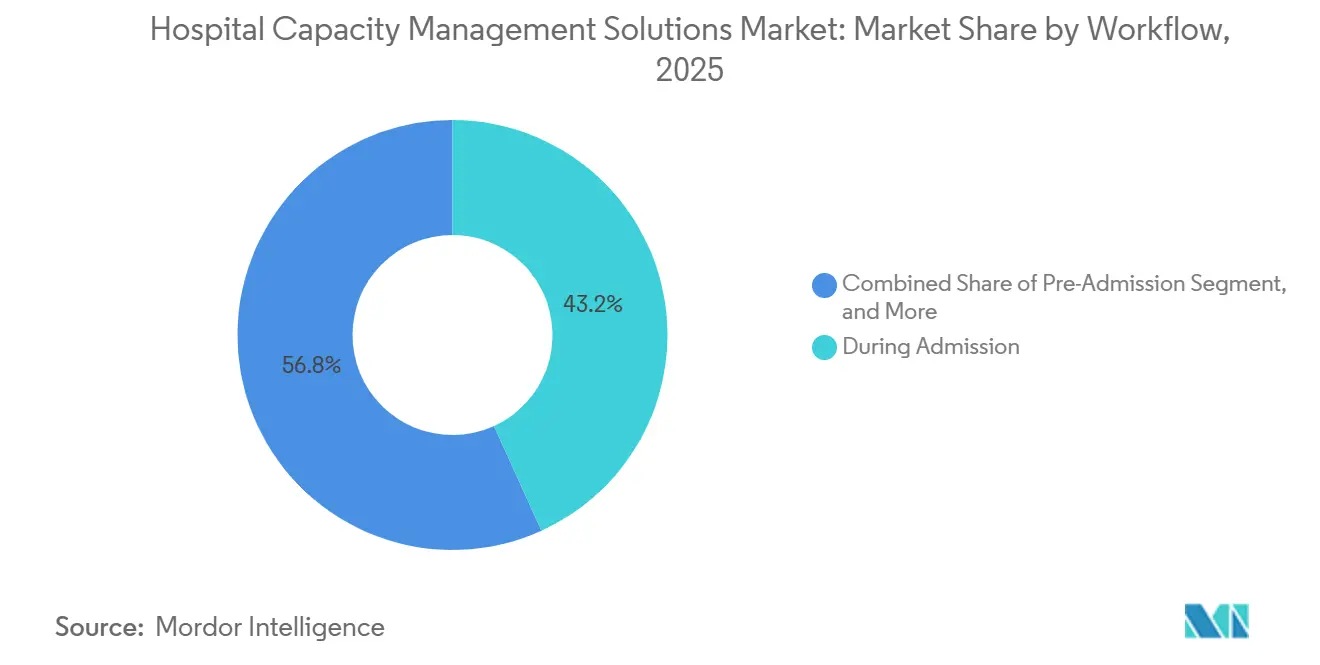

- Par flux de travail, les solutions pendant l'admission ont détenu une part de 43,19 % en 2025, tandis que les solutions post-sortie devraient progresser à un TCAC de 13,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de 48,41 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions de Gestion de la Capacité Hospitalière

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Pression Croissante sur le Débit des Patients Hospitalisés et Contraintes de Rotation des Lits | +2.8% | Mondial, le plus aigu en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Soins Basés sur la Valeur et Programmes de Réduction de la Durée de Séjour | +2.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Orchestration Prédictive de la Capacité Pilotée par l'IA | +2.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats d'Interopérabilité entre les Systèmes de Dossiers Médicaux Électroniques, ADT, RTLS et de Gestion du Personnel | +1.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre et Besoins d'Optimisation de la Planification des Infirmières | +1.5% | Mondial, déficits critiques en Amérique du Nord et dans les zones rurales d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des Centres de Commandement en Temps Réel dans les Systèmes de Santé Multi-Sites | +1.3% | Amérique du Nord, Europe occidentale, CCG et Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante sur le Débit des Patients Hospitalisés et Contraintes de Rotation des Lits

Le marché des solutions de gestion de la capacité hospitalière bénéficie d'un problème opérationnel fondamental au sein des établissements de soins aigus, à savoir que l'afflux de patients augmente plus vite que la coordination des sorties ne peut y répondre. Les données du NHS Angleterre ont montré que le taux d'occupation des lits généraux et aigus était de 92,5 % au quatrième trimestre 2024/25, ce qui dépassait à la fois le plafond de 90 % recommandé par le NICE et les directives opérationnelles normales du NHS.[1]Nuffield Trust, "Occupation des Lits Hospitaliers," Nuffield Trust, nuffieldtrust.org.uk Vizient a également rapporté en mai 2026 que le taux d'occupation mondial des hôpitaux devrait dépasser le seuil de sécurité de 85,0 % d'ici 2032 si les schémas de coordination actuels se poursuivent. La même analyse a révélé que 2 % des admissions représentent 15 % des journées d'hospitalisation prolongées, et que ces journées excédentaires ajoutent 2 093 USD par jour en coûts évitables. Seulement 36 % des hôpitaux interrogés disposaient de protocoles standardisés d'escalade des sorties dans la plupart des unités d'hospitalisation, et seulement 33 % des centres médicaux universitaires ont déclaré avoir mis en place des rondes interdisciplinaires complètes dirigées par des gestionnaires de cas, ce qui montre que de nombreux retards proviennent encore d'une coordination fragmentée plutôt que d'une pénurie pure de lits. Ce schéma pousse le marché des solutions de gestion de la capacité hospitalière vers des plateformes qui combinent la logique d'escalade, l'examen des besoins sociaux et l'automatisation du flux de travail des sorties en une seule couche opérationnelle, plutôt que d'ajouter un autre tableau de bord isolé.

Soins Basés sur la Valeur et Programmes de Réduction de la Durée de Séjour

Le marché des solutions de gestion de la capacité hospitalière est également soutenu par des cadres de paiement qui relient plus directement le remboursement à l'efficacité et à la progression des patients. Le CMS a confirmé, par le biais de la règle finale IPPS pour l'exercice 2025, que la performance hospitalière est évaluée selon les résultats, la sécurité, l'efficacité et l'expérience des patients, ce qui maintient la gestion de la durée de séjour au cœur financier des opérations hospitalières.[2]Centers for Medicare & Medicaid Services, "Page d'Accueil de la Règle Finale IPPS pour l'Exercice 2025," Centers for Medicare & Medicaid Services, cms.gov Une initiative qualité menée dans 7 établissements et portant sur 283 517 sorties entre août 2024 et juillet 2025 a réduit le ratio durée de séjour observée/attendue de 1,07 à 0,99, augmenté les sorties de 3 863 et réduit les heures de séjour aux urgences de 14,1 à 10,4. Ces résultats montrent que la planification des sorties et la gestion de la progression peuvent produire des gains opérationnels à une échelle que les équipes financières peuvent reconnaître. Le marché des solutions de gestion de la capacité hospitalière constate donc un achat combiné croissant d'outils de gestion de la capacité et de logiciels de coordination des soins, les hôpitaux évaluant le retour sur investissement des logiciels à travers l'amélioration du remboursement, ainsi que la performance en matière de main-d'œuvre et de débit. Cela fait des logiciels opérationnels une partie intégrante de l'exécution des soins basés sur la valeur plutôt qu'une ligne de dépenses informatiques distincte.

Orchestration Prédictive de la Capacité Pilotée par l'IA

Le marché des solutions de gestion de la capacité hospitalière évolue de la surveillance descriptive vers des systèmes qui recommandent et déclenchent des actions spécifiques pendant le séjour d'un patient. Sutter Health a rapporté que son projet pilote de centre de commandement Epic lancé en janvier 2025 a réduit les journées excédentaires de durée de séjour de 27 %, amélioré le débit des urgences de 8 % malgré une augmentation du volume de 5 %, et réduit les journées excédentaires de 44 % par rapport aux hôpitaux comparables en dehors du projet pilote. GE HealthCare a déclaré que Duke Health a créé une capacité pour 500 patients supplémentaires chaque année et réduit la demande de main-d'œuvre temporaire de 50 % grâce à son déploiement de centre de commandement, tandis que l'Oregon Health & Science University a signalé une réduction de 10 % des départs non pris en charge aux urgences et une réduction de 0,5 jour de la durée de séjour chirurgicale au cours de la première année. Baptist Health en Arkansas a également augmenté les transferts de patients acceptés de 178 % entre 2021 et 2025 après le déploiement du centre de commandement et l'intégration d'iQueue, ce qui montre que l'orchestration prédictive peut soutenir la croissance ainsi que le contrôle des coûts. Ces cas changent la façon dont les acheteurs définissent la valeur sur le marché des solutions de gestion de la capacité hospitalière, car l'avantage ne se limite plus à la seule visibilité des lits. Les fournisseurs capables d'automatiser les réponses dans les flux de travail périopératoires, d'hospitalisation, de transfert et de sortie gagnent une position plus solide dans les nouveaux cycles d'achat.

Mandats d'Interopérabilité entre les Systèmes de Dossiers Médicaux Électroniques, ADT, RTLS et de Gestion du Personnel

Le marché des solutions de gestion de la capacité hospitalière bénéficie du soutien de règles d'interopérabilité qui réduisent l'un des obstacles les plus anciens à la mise en œuvre. L'ONC a déclaré que la règle finale HTI-4, en vigueur le 1er octobre 2025, établit des exigences de certification pour la fonctionnalité API, l'autorisation préalable électronique et l'échange de données cliniques dans le cadre du CMS IPPS pour l'exercice 2026.[3]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Édition de Référence des Normes d'Interopérabilité 2026," Département américain de la Santé et des Services sociaux, healthit.gov L'ONC a également exigé la prise en charge de HL7 FHIR US Core 6.1.0 d'ici le 31 décembre 2025 et ciblé la version finale USCDI v7 pour juillet 2026, ce qui relève le niveau de référence pour l'échange de données lisibles par machine dans les technologies de santé certifiées. Cela réduit le coût de connexion des flux ADT, des systèmes RTLS, des modules de dossiers médicaux électroniques et des plateformes de gestion du personnel, et diminue une partie de l'avantage historique que les fournisseurs de dossiers médicaux électroniques intégrés détenaient sur le marché des solutions de gestion de la capacité hospitalière. Dans le même temps, une interopérabilité plus large augmente la quantité de données au niveau des patients circulant entre les systèmes, ce qui élargit les obligations en matière de cybersécurité et de gouvernance pour les hôpitaux et les fournisseurs. Les fournisseurs qui proposent déjà une architecture native FHIR et des connecteurs pré-certifiés gagnent du terrain auprès des acheteurs qui modernisent plusieurs systèmes à la fois sur le marché des solutions de gestion de la capacité hospitalière.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes Informatiques Hospitaliers Hérités | -0.7% | Mondial, le plus sévère dans les marchés matures tels que l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Coût Initial de Mise en Œuvre et Longs Cycles de Retour sur Investissement | -0.5% | Mondial, le plus prononcé dans les systèmes hospitaliers publics en Europe et en Amérique du Sud | Moyen terme (2-4 ans) |

| Charge liée à la Gouvernance des Données, à la Cybersécurité et à la Gestion du Consentement | -0.3% | Mondial, avec la plus haute intensité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Résistance au Changement de la Part des Cliniciens et des Équipes Opérationnelles | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes Informatiques Hospitaliers Hérités

Le marché des solutions de gestion de la capacité hospitalière est encore confronté à un ralentissement majeur dû à la difficulté technique de travailler dans des environnements informatiques hospitaliers mixtes. De nombreux prestataires de soins aigus exploitent entre 4 et 6 systèmes cliniques et opérationnels distincts, notamment les dossiers médicaux électroniques, ADT, RTLS, la gestion du personnel et les applications de gestion des lits, et ces systèmes ont souvent été achetés à des années d'intervalle. Lorsqu'une plateforme de gestion de la capacité nécessite une intégration bidirectionnelle approfondie dans cette pile, la mise en œuvre dans un grand système de santé peut prendre de 12 à 24 mois. L'ONC a tenté de réduire cette friction par des règles sur le blocage de l'information, mais la règle proposée HTI-5 de décembre 2025 a montré que les exigences de certification et d'échange nécessitent encore des révisions, ce qui suggère que les défis d'interopérabilité n'ont pas été entièrement résolus. Cela confère aux fournisseurs de modules de dossiers médicaux électroniques intégrés un avantage pratique sur le marché des solutions de gestion de la capacité hospitalière, même lorsque les outils spécialisés affichent de bons résultats lors des projets pilotes. Les fournisseurs qui proposent des connecteurs FHIR préconstruits, des déploiements modulaires et un support d'intégration géré améliorent donc leur position sur le marché des solutions de gestion de la capacité hospitalière.

Coût Initial de Mise en Œuvre et Longs Cycles de Retour sur Investissement

Le marché des solutions de gestion de la capacité hospitalière est également limité par les dépenses initiales importantes requises pour les déploiements en entreprise. Les déploiements complets de plateformes peuvent nécessiter un investissement de plusieurs centaines de milliers à plusieurs millions d'USD une fois les services de mise en œuvre, la reconversion et la refonte des flux de travail inclus. Les délais de retour s'étendent souvent de 3 à 5 ans dans les grands réseaux hospitaliers publics, et ce calendrier ne s'adapte pas bien aux cycles budgétaires annuels ou aux plans d'investissement politiquement contraints. Un autre défi est que les cas de retour publiés les plus solides proviennent généralement de grands centres médicaux universitaires disposant de ressources analytiques robustes, de sorte que les hôpitaux plus petits se demandent souvent si ces résultats peuvent être reproduits dans leurs propres contextes. Fujitsu a rapporté que son déploiement de gestion hospitalière basé sur l'IA pour Genkyukai dans la préfecture de Nagasaki a été achevé en 3 mois et devrait augmenter les revenus annuels de 10 % grâce à l'optimisation des lits et à l'automatisation de la conformité, ce qui montre pourquoi les modèles de déploiement modulaires et plus rapides pourraient gagner du terrain sur le marché des solutions de gestion de la capacité hospitalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Le Logiciel de Flux des Patients Redéfinit le Cas d'Usage Central de la Gestion de la Capacité

Le logiciel de gestion de la capacité détenait 37,82 % de la part du marché des solutions de gestion de la capacité hospitalière en 2025, ce qui reflète les dépenses hospitalières de longue date en matière d'outils de suivi des lits, de surveillance du recensement et de coordination des transferts. Le marché des solutions de gestion de la capacité hospitalière montre désormais un changement clair dans les préférences des acheteurs, car le logiciel de gestion du flux des patients devrait se développer à un CAGR de 13,89 % jusqu'en 2031. Cet écart montre que les hôpitaux souhaitent des systèmes qui gèrent l'ensemble du mouvement d'un patient plutôt que de simplement afficher le statut actuel des lits. Ce changement est important car il fait évoluer la demande de logiciels d'une visibilité réactive vers une action coordonnée tout au long du séjour du patient.

Le logiciel de gestion du flux des patients gagne en dynamisme car la planification des sorties, l'analyse de la coordination des soins et la gestion de la progression en plusieurs étapes sont devenues des tâches opérationnelles plus urgentes sur le marché des solutions de gestion de la capacité hospitalière. LeanTaaS a lancé iQueue for Surgical Clinics en juin 2025 en tant que plateforme de bout en bout qui connecte l'activité des cliniques chirurgicales avec la planification des salles d'opération, et les premiers adoptants ont signalé une croissance de 10 % des cas et 300 000 USD de revenus supplémentaires par chirurgien chaque année. Cet exemple montre comment les outils de flux de travail dans le secteur des solutions de gestion de la capacité hospitalière sont de plus en plus présentés comme des outils de soutien aux revenus plutôt que de simples aides opérationnelles. Le logiciel de planification de la capacité reste pertinent pour la planification à long terme des lits et des actifs, tandis que le logiciel de gestion des ressources soutient l'efficacité du personnel, et le logiciel de planification gagne du terrain à mesure que l'utilisation des infirmières et des salles d'opération est soumise à une pression accrue. Le marché des solutions de gestion de la capacité hospitalière évolue donc vers des plateformes qui connectent le mouvement des patients avec la disponibilité du personnel et des salles plutôt que de traiter ces tâches comme des catégories distinctes.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Malgré la Dominance de la Base Installée

Les solutions cloud ont représenté 53,41 % des revenus en 2026, ce qui montre que le marché des solutions de gestion de la capacité hospitalière conserve encore une large base installée issue des cycles d'approvisionnement antérieurs. La plus grande part actuelle appartient à ces plateformes car de nombreux systèmes de santé les ont adoptées avant que les modèles de tarification SaaS d'entreprise et de conformité cloud ne soient mieux établis. Dans le même temps, le déploiement basé sur le cloud devrait croître à un TCAC de 14,19 % jusqu'en 2031 sur le marché des solutions de gestion de la capacité hospitalière. Cette croissance provient des hôpitaux en phase de démarrage et des environnements ambulatoires qui souhaitent un déploiement plus rapide et une infrastructure moins lourde.

Le marché des solutions de gestion de la capacité hospitalière voit la demande cloud augmenter car les prestataires peuvent réduire les dépenses en matériel local et raccourcir les délais de mise en œuvre lorsque l'hébergement cloud est acceptable. Le déploiement sur site reste important dans les pays qui ont des règles strictes en matière de résidence des données, notamment l'Allemagne et la France, où les prestataires publics privilégient souvent l'hébergement local en raison des exigences de souveraineté et du RGPD. Cela a créé de la place pour des modèles hybrides qui conservent les données cliniques sur les systèmes locaux mais exécutent l'orchestration et l'analyse dans le cloud. LeanTaaS a indiqué que 60 % de sa clientèle utilise Epic et 30 % utilise Oracle Cerner, et cette concentration façonne les feuilles de route d'intégration et les schémas de dépendance vis-à-vis des fournisseurs au sein du marché des solutions de gestion de la capacité hospitalière. Le résultat n'est pas un simple passage d'un modèle de déploiement à un autre, mais une migration plus sélective basée sur la conformité, la base installée et la rapidité de déploiement.

Par Composant : La Croissance des Services Signale l'Approfondissement des Modèles d'Engagement des Fournisseurs

Le logiciel représentait 62,64 % des revenus en 2025, ce qui confirme que les revenus de licences et d'abonnements constituent toujours la base commerciale principale du marché des solutions de gestion de la capacité hospitalière. La catégorie détient la plus grande part car les hôpitaux continuent de dépenser en premier lieu pour l'accès à la plateforme et les fonctionnalités de flux de travail de base. Néanmoins, la taille du marché des solutions de gestion de la capacité hospitalière pour les services devrait croître à un CAGR de 14,95 % jusqu'en 2031, ce qui est plus rapide que le marché global. Ce rythme plus rapide montre que les acheteurs ont de plus en plus besoin que les fournisseurs soutiennent l'intégration, la refonte, la formation et l'optimisation sur une période plus longue.

Le marché des solutions de gestion de la capacité hospitalière accorde plus de valeur aux services car de nombreux prestataires ne souhaitent plus porter seuls le risque de mise en œuvre sur leurs équipes internes. Qventus a lancé son AI Solution Factory en décembre 2025 avec Allina Health comme premier client, et ce modèle est centré sur le co-développement de flux de travail d'automatisation personnalisés sur une plateforme partagée. Qventus a également déclaré que ses clients de solutions de capacité pour patients hospitalisés ont supprimé plus de 35 000 journées excédentaires et près de 4 millions de clics dans les dossiers médicaux électroniques au cours de 2025, ce qui montre comment la livraison de performance est désormais contractée comme un résultat de service continu plutôt que simplement comme une fonctionnalité logicielle. Cela modifie la composition des revenus au sein du secteur des solutions de gestion de la capacité hospitalière car la mise en œuvre, le support analytique et l'ajustement des flux de travail deviennent plus centraux pour l'économie des fournisseurs. Ce changement renforce également les fournisseurs capables de rester intégrés après la mise en service et de continuer à prouver leurs résultats à travers des indicateurs opérationnels.

Par Utilisateur Final : La Croissance des Centres Chirurgicaux Ambulatoires Dépasse le Marché Global à Mesure que le Volume Chirurgical Migre vers l'Ambulatoire

Les hôpitaux ont généré 53,03 % des revenus en 2025, ce qui les maintient comme le plus grand groupe d'utilisateurs finaux sur le marché des solutions de gestion de la capacité hospitalière. Cette part dominante reflète la profondeur de la complexité des flux de travail dans les hôpitaux publics, privés, spécialisés, universitaires et pédiatriques. La taille du marché des solutions de gestion de la capacité hospitalière pour les centres chirurgicaux ambulatoires devrait croître à un CAGR de 16,57 % jusqu'en 2031, ce qui est le taux le plus rapide parmi tous les types de segmentation du rapport. Ce rythme montre que les outils de gestion de la capacité se répandent dans des environnements qui étaient autrefois considérés comme trop étroits pour les logiciels opérationnels d'entreprise.

Les États-Unis comptaient plus de 6 000 centres chirurgicaux ambulatoires certifiés par le CMS en 2025, et le CMS a certifié 168 nouveaux établissements en 2024, ce qui indique une base installée large et croissante pour les outils de planification et de débit. Les volumes de procédures dans ces centres devraient croître de 21 % d'ici 2035, et cette croissance soutient la demande de plateformes de gestion des blocs opératoires, de planification et de coordination périopératoire sur le marché des solutions de gestion de la capacité hospitalière. Les exigences de documentation du CMS resserrent également le dossier de conformité pour les systèmes périopératoires intégrés dans les chaînes multi-spécialités, ce qui signifie que l'adoption est motivée par la préparation au remboursement ainsi que par les besoins de débit. Les cliniques spécialisées et autres établissements de soins restent plus petits aujourd'hui, mais ils gagnent en pertinence à mesure que les systèmes de santé construisent des campus ambulatoires multi-sites et appliquent la logique de flux des patients en dehors du cadre hospitalier. Cela élargit le marché des solutions de gestion de la capacité hospitalière en adaptant la technologie conçue pour les hôpitaux aux environnements de soins à séjour court et axés sur les procédures.

Par Flux de Travail : Les Solutions Post-Sortie Gagnent des Parts de Marché à Mesure que la Profondeur d'Intégration Devient une Priorité d'Achat

Les flux de travail pendant l'admission ont détenu une part de 43,19 % en 2025, ce qui en a fait la plus grande catégorie de flux de travail sur le marché des solutions de gestion de la capacité hospitalière. Le segment a dominé car le placement des lits pour patients hospitalisés, le suivi de la progression et la gestion du statut en temps réel ont été les cas d'usage les plus précoces et les plus matures pour ces outils. Les solutions post-sortie devraient croître à un TCAC de 13,72 % jusqu'en 2031 sur le marché des solutions de gestion de la capacité hospitalière. Cette croissance plus rapide témoigne d'une préférence plus forte des acheteurs pour la continuité entre les étapes de pré-admission, d'hospitalisation et de post-sortie.

Les flux de travail de pré-admission gagnent en importance car le dépistage de préparation, l'autorisation préalable et la préparation du patient influencent souvent ce qui se passe plus tard au cours du séjour. Les flux de travail post-sortie deviennent également plus importants à mesure que les hôpitaux subissent des pressions pour gérer les transitions, la qualité des orientations et les réadmissions évitables. Une étude de 2025 publiée dans JMIR Formative Research a révélé que 62 % des infirmières ont déclaré que les systèmes de planification basés sur l'IA amélioraient l'efficacité et l'équité, et 76 % préféraient les outils offrant flexibilité et autonomie, ce qui plaide en faveur de systèmes intégrés aux flux de travail plutôt que d'outils ponctuels isolés. Le marché des solutions de gestion de la capacité hospitalière évolue donc vers des plateformes qui connectent le comportement du personnel, le calendrier des patients et les décisions opérationnelles en une seule séquence. Ce changement est important car des outils de flux de travail déconnectés peuvent améliorer une étape tout en laissant le reste du parcours patient inchangé.

Analyse Géographique

L'Amérique du Nord représentait 48,41 % de la part du marché des solutions de gestion de la capacité hospitalière en 2025, ce qui en faisait le marché régional commercialement le plus mature. Les États-Unis représentent la majeure partie de cette demande car les modèles de paiement basés sur la valeur, les mandats d'interopérabilité et une solide base de fournisseurs opérationnels axés sur l'IA soutiennent des conditions d'achat actives. Le Canada et le Mexique restent des centres de demande plus petits, mais tous deux voient l'intérêt augmenter à mesure que l'investissement dans la santé numérique et la pression sur les réseaux de soins financés par l'État exposent le coût d'un mauvais débit. Le marché des solutions de gestion de la capacité hospitalière en Amérique du Nord bénéficie également de systèmes de santé d'entreprise denses qui peuvent justifier la standardisation des plateformes dans de nombreux établissements à la fois.

L'Europe reste la deuxième région en importance sur le marché des solutions de gestion de la capacité hospitalière, avec le Royaume-Uni, l'Allemagne et la France formant la base d'adoption la plus profonde. Au Royaume-Uni, le taux d'occupation des lits généraux et aigus a atteint 92,5 % au quatrième trimestre 2024/25, ce qui a maintenu les logiciels de flux des patients et de gestion des sorties en tête de l'agenda opérationnel. L'Allemagne crée des opportunités grâce à la réforme et à la consolidation hospitalières, qui peuvent concentrer les achats au niveau du réseau et favoriser les fournisseurs qui présentent la gestion de la capacité comme une couche d'efficacité pour les systèmes fusionnés. La France a ajouté un cas de référence important en juillet 2025 lorsque le CHRU Nancy a formalisé le premier déploiement de centre de commandement hospitalier dans le pays avec Dedalus, ce qui indique un intérêt plus large des entreprises dans les groupements hospitaliers publics. Le RGPD et les règles d'hébergement nationales continuent de façonner les choix d'architecture sur le marché des solutions de gestion de la capacité hospitalière, et ces règles favorisent souvent des conceptions hybrides ou sur site dans les environnements publics.

L'Asie-Pacifique devrait croître à un CAGR de 15,94 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide du marché des solutions de gestion de la capacité hospitalière. Le Japon montre une demande active à travers l'adoption des centres de commandement et une numérisation plus large de la gestion hospitalière, notamment le lancement du service de transformation numérique de la gestion hospitalière de NEC en mai 2026 et le déploiement de Fujitsu en 2025 pour Genkyukai dans la préfecture de Nagasaki. La Chine et l'Inde présentent de grandes opportunités en terrain vierge car le verrouillage des dossiers médicaux électroniques hérités est moins important que dans les systèmes hospitaliers occidentaux matures, ce qui peut réduire les frictions d'intégration lors des premiers déploiements. L'Australie continue de servir de marché de référence précoce à travers des projets de centres de commandement dans les hôpitaux de Melbourne, tandis que le Moyen-Orient et l'Afrique bénéficient de programmes de modernisation publique menés par les États du CCG et l'agenda Vision 2030 de l'Arabie saoudite. L'Amérique du Sud se développe plus progressivement, avec des investissements hospitaliers privés au Brésil et en Argentine soutenant l'approvisionnement sélectif d'outils de flux des patients et de planification dans les grands réseaux urbains. Le marché des solutions de gestion de la capacité hospitalière croît donc le plus rapidement là où la numérisation, la construction de nouveaux établissements et les besoins de modernisation se combinent avec moins de contraintes héritées.

Paysage Concurrentiel

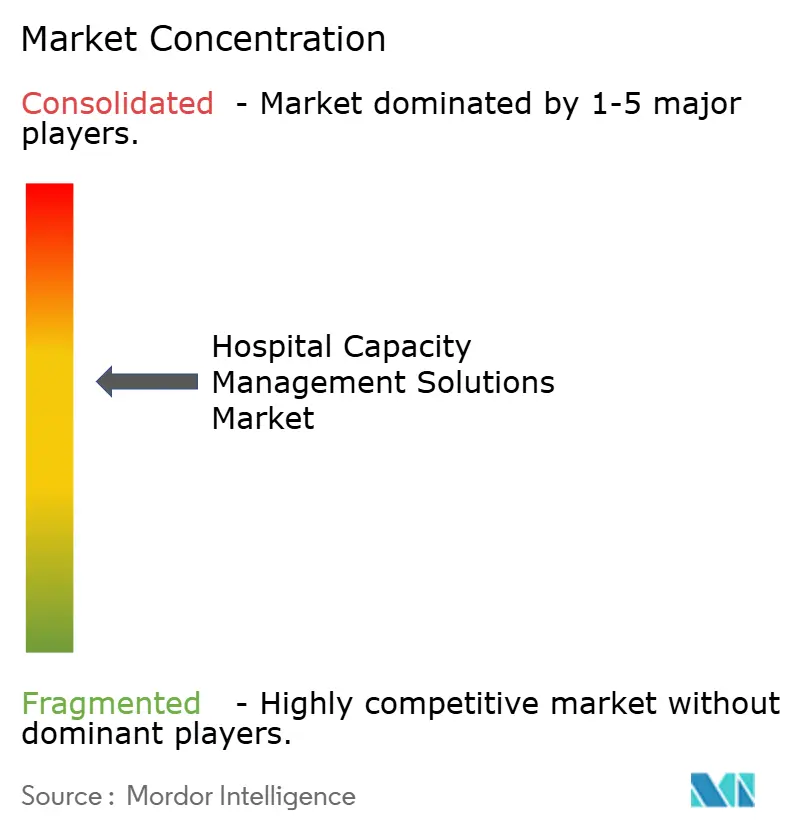

Le marché des solutions de gestion de la capacité hospitalière est modérément consolidé au niveau des plateformes, Epic Systems, Oracle, GE HealthCare et Siemens Healthineers bénéficiant de larges bases installées et d'une intégration native avec les systèmes cliniques. Le même marché comprend également un niveau de spécialistes dirigé par LeanTaaS, Qventus, TeleTracking Technologies et Alcidion, et ces fournisseurs se font concurrence en offrant des fonctionnalités d'IA plus profondes et une concentration plus étroite sur les flux de travail. Cette structure signifie que le marché des solutions de gestion de la capacité hospitalière n'est pas contrôlé par un seul fournisseur dominant, mais il n'est pas non plus totalement fragmenté car plusieurs entreprises détiennent déjà de solides positions en entreprise. La concurrence est de plus en plus façonnée par la capacité des fournisseurs à connecter l'automatisation, l'interopérabilité et des résultats de débit mesurables.

LeanTaaS a remporté la désignation Best in KLAS 2026 pour la Gestion de l'Optimisation de la Capacité avec un score de 95,6 sur 100, ce qui montre à quelle vitesse les spécialistes axés sur l'IA ont atteint le sommet de l'attention des acheteurs. TeleTracking et Palantir ont annoncé un partenariat en juin 2025 pour combiner Operations IQ avec Foundry et AIP, et cette démarche indique une stratégie construite autour de l'infrastructure de données d'entreprise et de l'intelligence opérationnelle quasi en temps réel. Qventus a emprunté une voie différente lorsqu'il a introduit l'AI Solution Factory avec Allina Health en décembre 2025, car ce modèle lie les clients à des flux de travail co-développés qui peuvent être plus difficiles à remplacer ultérieurement. Sur le marché des solutions de gestion de la capacité hospitalière, ces mouvements montrent que les fournisseurs ne vendent plus seulement des modules logiciels, mais aussi des cadres opérationnels qui peuvent façonner la façon dont les hôpitaux gèrent la progression quotidienne des patients.

Les espaces blancs sur le marché des solutions de gestion de la capacité hospitalière restent les plus importants dans les petits hôpitaux communautaires et les systèmes de santé ruraux qui n'ont pas le budget ou le personnel informatique nécessaires pour les grands déploiements en entreprise. Un autre écart subsiste dans la coordination inter-continuum, où les données post-aiguës et ambulatoires se trouvent encore en dehors de nombreuses conceptions de plateformes actuelles. Alcidion a élargi sa position en Australie et en Nouvelle-Zélande en acquérant la suite de produits de flux Kyra auprès de Telstra Health, ce qui reflète un schéma plus large de fournisseurs régionaux achetant des capacités de flux de travail complémentaires plutôt que de construire chaque fonction à partir de zéro. Les fournisseurs établis utilisent également la conformité comme outil concurrentiel, et InterSystems a mis l'accent sur la sécurité de niveau entreprise, l'autorisation basée sur les rôles et la gestion intégrée des API pour sa plateforme IRIS for Health. Le marché des solutions de gestion de la capacité hospitalière devrait voir davantage d'activités de partenariat et d'acquisitions ciblées car les grands fournisseurs ont encore besoin d'une meilleure exécution de l'IA et les spécialistes ont encore besoin d'une portée d'entreprise plus large. Cela maintient le tableau concurrentiel actif sans changer la réalité fondamentale que plusieurs fournisseurs crédibles détiennent déjà des positions significatives sur le marché des solutions de gestion de la capacité hospitalière.

Leaders du Secteur des Solutions de Gestion de la Capacité Hospitalière

Epic Systems Corporation

McKesson Corporation

Oracle

Siemens Healthineers AG

Stryker Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : TeleTracking Technologies a lancé Operations IQ Ambulatory, étendant sa Plateforme d'Opérations de Santé au-delà des soins aigus vers la gestion des orientations ambulatoires et la coordination des accès. Construit sur la base de son intégration Palantir Foundry, ce lancement répond à ce que TeleTracking décrit comme le « point aveugle » le plus persistant du secteur — le parcours d'orientation ambulatoire fragmenté — et marque la première entrée directe de l'entreprise dans la gestion de la capacité ambulatoire.

- Mai 2026 : NEC (Japon) a lancé son portefeuille de services de transformation numérique de la gestion hospitalière, comprenant la visualisation des données cliniques, l'analyse de gestion par IA et un service d'aide à la décision par IA à venir utilisant Claude d'Anthropic. NEC cible un marché domestique où environ 70 % des hôpitaux fonctionnent avec un déficit annuel, avec un déploiement plus large auprès des hôpitaux et des groupements prévu jusqu'à l'exercice fiscal 2026.

- Décembre 2025 : Qventus a annoncé Allina Health comme premier client de son modèle de partenariat de co-développement AI Solution Factory. Pour l'ensemble des clients de la Solution de Capacité pour Patients Hospitalisés en 2025, Qventus a éliminé plus de 35 000 journées excédentaires et près de 4 millions de clics dans les dossiers médicaux électroniques, libérant environ 450 000 minutes pour les équipes de soins aux patients hospitalisés.

- Juin 2025 : LeanTaaS a lancé iQueue for Surgical Clinics lors du Transform Hospital Operations Summit, annoncé comme la première plateforme de coordination chirurgicale de bout en bout du secteur, étendant la science d'optimisation des salles d'opération en amont vers les cliniques chirurgicales. Les premiers adoptants ont signalé une croissance de 10 % du volume de cas chirurgicaux et 300 000 USD de revenus supplémentaires par chirurgien annuellement.

Portée du Rapport sur le Marché Mondial des Solutions de Gestion de la Capacité Hospitalière

Les solutions de gestion de la capacité hospitalière sont des logiciels et services de santé spécialisés qui optimisent le flux de patients, l'allocation des lits, la dotation en personnel et l'utilisation des équipements médicaux afin de maximiser l'efficacité des établissements. Elles permettent aux hôpitaux de réduire les temps d'attente, de prévenir les goulets d'étranglement et de répondre de manière proactive aux pics de demande de patients.

Le Marché des Solutions de Gestion de la Capacité Hospitalière est segmenté selon plusieurs dimensions. Par type de solution, les offres comprennent les Logiciels de Gestion de la Capacité, les Logiciels de Planification de la Capacité, les Logiciels de Gestion du Flux de Patients, les Logiciels de Gestion des Ressources et les Logiciels de Planification. Par mode de déploiement, les solutions sont disponibles en mode Basé sur le Cloud et Sur Site. Par composant, le marché est divisé en Logiciels et Services. En termes d'utilisateurs finaux, l'adoption couvre les Hôpitaux, notamment les Hôpitaux Publics, les Hôpitaux Privés, les Hôpitaux Spécialisés, les Hôpitaux Universitaires et les Hôpitaux pour Enfants, ainsi que les Centres Chirurgicaux Ambulatoires, les Cliniques Spécialisées et les Autres Établissements de Soins. Par flux de travail, les solutions prennent en charge la Pré-Admission, le Pendant l'Admission et le Post-Sortie.

Sur le plan géographique, le marché couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, Reste de l'Asie-Pacifique), le Moyen-Orient et l'Afrique (CCG, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique) et l'Amérique du Sud (Brésil, Argentine, Reste de l'Amérique du Sud).

| Logiciel de Gestion de la Capacité |

| Logiciel de Planification de la Capacité |

| Logiciel de Gestion du Flux des Patients |

| Logiciel de Gestion des Ressources |

| Logiciel de Planification |

| Basé sur le Cloud |

| Sur Site |

| Basé sur le Web |

| Logiciel |

| Services |

| Hôpitaux | Hôpitaux Publics |

| Hôpitaux Privés | |

| Hôpitaux Spécialisés | |

| Hôpitaux Universitaires | |

| Hôpitaux Pédiatriques | |

| Centres Chirurgicaux Ambulatoires | |

| Cliniques Spécialisées et Autres Établissements de Soins |

| Pré-Admission |

| En Cours d'Admission |

| Post-Sortie |

| De Bout en Bout |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Solution | Logiciel de Gestion de la Capacité | |

| Logiciel de Planification de la Capacité | ||

| Logiciel de Gestion du Flux des Patients | ||

| Logiciel de Gestion des Ressources | ||

| Logiciel de Planification | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Basé sur le Web | ||

| Par Composant | Logiciel | |

| Services | ||

| Par Utilisateur Final | Hôpitaux | Hôpitaux Publics |

| Hôpitaux Privés | ||

| Hôpitaux Spécialisés | ||

| Hôpitaux Universitaires | ||

| Hôpitaux Pédiatriques | ||

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées et Autres Établissements de Soins | ||

| Par Flux de Travail | Pré-Admission | |

| En Cours d'Admission | ||

| Post-Sortie | ||

| De Bout en Bout | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des solutions de gestion de la capacité hospitalière en 2026 ?

Le marché est évalué à 5,35 milliards USD en 2026 et devrait atteindre 10,07 milliards USD d'ici 2031 à un CAGR de 13,47 %.

Quelle région est en tête de l'adoption des solutions de gestion de la capacité hospitalière ?

L'Amérique du Nord est en tête avec 48,41 % de part en 2025 grâce à de solides règles d'interopérabilité, des modèles de paiement basés sur la valeur et un déploiement mature des technologies de santé informatiques.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 15,94 % jusqu'en 2031, soutenu par la numérisation et de moindres contraintes d'intégration héritées.

Quelle catégorie de solution se développe le plus rapidement ?

Le logiciel de gestion du flux des patients est le type de solution à la croissance la plus rapide à un CAGR de 13,89 % car les hôpitaux passent de la visibilité des lits à la gestion complète de la progression des patients.

Pourquoi les centres chirurgicaux ambulatoires deviennent-ils des acheteurs importants ?

Les centres chirurgicaux ambulatoires devraient croître à un CAGR de 16,57 % car les volumes de procédures migrent vers l'ambulatoire et les centres ont besoin de meilleurs outils de planification, d'utilisation des blocs opératoires et de coordination périopératoire.

Qu'est-ce qui change la concurrence entre fournisseurs dans cet espace ?

La concurrence est façonnée par l'orchestration pilotée par l'IA, les modèles de services de co-développement et une interopérabilité plus étroite, les fournisseurs de dossiers médicaux électroniques intégrés et les spécialistes de l'IA élargissant tous deux leurs capacités.

Dernière mise à jour de la page le: