Tamanho e Participação do Mercado de Diagnósticos de HIV/AIDS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

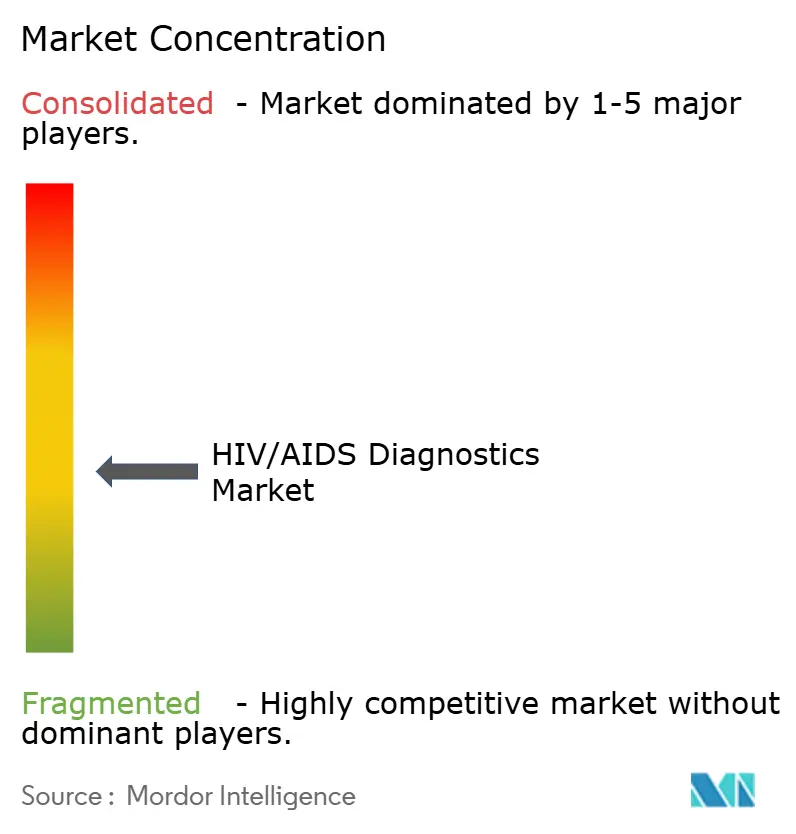

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de HIV/AIDS por Mordor Intelligence

Espera-se que o tamanho do mercado de diagnósticos de HIV/AIDS cresça de USD 3,64 bilhões em 2025 para USD 4,02 bilhões em 2026 e está previsto para atingir USD 6,64 bilhões até 2031 a um CAGR de 10,56% no período de 2026-2031. Esse ritmo reflete financiamento sustentado, diretrizes de testagem atualizadas e rápida difusão tecnológica que mantêm o mercado de diagnósticos de HIV/AIDS bem alinhado com as metas globais 95-95-95. Programas governamentais de autotestagem, volumes crescentes de monitoramento de carga viral e plataformas moleculares multidoenças ampliam coletivamente o universo de usuários endereçáveis [1]Organização Mundial da Saúde, "Recomendações Atualizadas sobre Serviços de Testagem de HIV," who.int. Ao mesmo tempo, tetos de preços apoiados por doadores, lacunas de sensibilidade de ensaios para novas cepas recombinantes e a transição para painéis sindrômicos impõem pressões competitivas e sobre as margens que moldam a estratégia de produtos. A consolidação de plataformas pelas empresas líderes e a interpretação de resultados habilitada por IA continuam a definir como o mercado de diagnósticos de HIV/AIDS evolui, garantindo acesso confiável tanto em ambientes maduros quanto em ambientes com recursos limitados.

Principais Conclusões do Relatório

- Por produto, os consumíveis representaram 61,74% da participação do mercado de diagnósticos de HIV/AIDS em 2025, enquanto os instrumentos devem se expandir a um CAGR de 11,18% até 2031.

- Por tipo de teste, os testes de anticorpos lideraram com uma participação de receita de 47,92% em 2025; os testes de carga viral avançam a um CAGR de 11,27% até 2031.

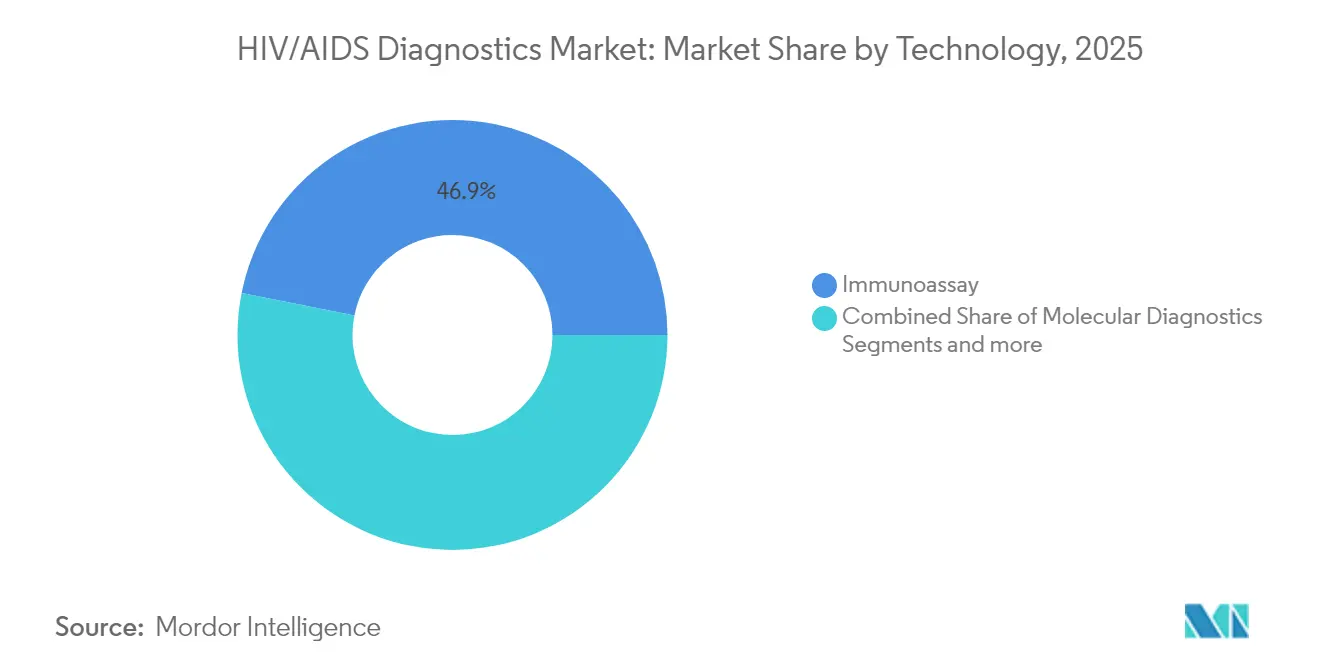

- Por tecnologia, os imunoensaios asseguraram 46,88% de participação em 2025, enquanto os diagnósticos moleculares registram o CAGR mais rápido de 11,22% até 2031.

- Por usuário final, os hospitais responderam por 53,35% do tamanho do mercado de diagnósticos de HIV/AIDS em 2025; o uso domiciliar registra o CAGR mais alto de 11,24% para o período de previsão.

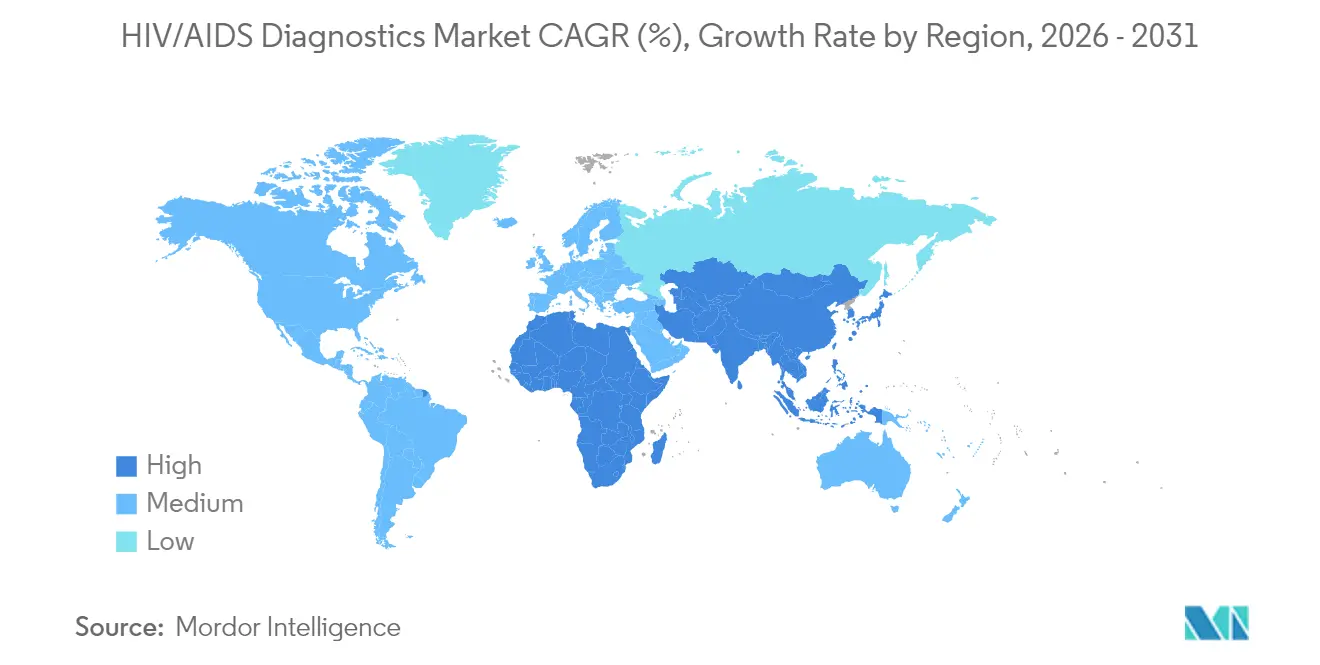

- Por geografia, a América do Norte deteve 38,52% de participação de receita em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Diagnósticos de HIV/AIDS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da prevalência e incidência de HIV | +2.1% | Global, com concentração na África Subsaariana e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento e iniciativas governamentais | +2.8% | Global, liderado pelos países do PEPFAR e iniciativas da UE | Curto prazo (≤ 2 anos) |

| Adoção crescente de autotestagem de HIV e testes rápidos domiciliares | +2.3% | América do Norte, Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração do HIV em painéis moleculares multiplexados respiratórios/DST | +1.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de testes de carga viral e diagnóstico precoce infantil próximos ao ponto de cuidado em países de baixa e média renda | +1.9% | África Subsaariana, Sul da Ásia, América Latina | Médio prazo (2-4 anos) |

| Conectividade digital e plataformas de relatório de resultados baseadas em IA | +1.2% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência e Incidência de HIV

Regiões de alta carga registram crescimento contínuo de casos que amplia o universo de triagem e amplifica a demanda por novos ensaios. A China reportou 1,3 milhão de pessoas vivendo com HIV até 2023, praticamente todas por transmissão sexual, o que está deslocando os esforços de triagem para populações adultas em geral [2]China CDC Weekly, "HIV/AIDS na China — 2023," chinacdc.cn . A Coreia do Sul registrou um aumento de 5,7% em novas infecções em 2023, com dois terços ocorrendo em adultos com idades entre 20 e 39 anos. Novos recombinantes como CRF85_BC/CRF01_AE descobertos em Ningxia, China, desafiam a sensibilidade dos ensaios e estimulam a otimização contínua dos testes. Os programas de PrEP em expansão na Índia também exigem verificações periódicas de carga viral para garantir a eficácia da prevenção. Essas mudanças epidemiológicas ampliam coletivamente o mercado de diagnósticos de HIV/AIDS endereçável.

Financiamento e Iniciativas Governamentais

O financiamento global e nacional coordenado acelera a adoção de testes. O PEPFAR e o Fundo Global estão apoiando o acesso ao lenacapavir para 2 milhões de indivíduos, exigindo triagem de linha de base robusta e acompanhamento. O Reino Unido alocou GBP 20 milhões para expandir a testagem de HIV por exclusão voluntária em 47 departamentos de emergência, traduzindo-se em necessidades imediatas de aquisição [3]Departamento de Saúde e Assistência Social do Reino Unido, "Investimento para Expandir a Testagem de HIV," gov.uk. O programa "Tripla Eliminação" de Bengala Ocidental combina triagem de HIV, sífilis e hepatite B, criando demanda agrupada por kits de teste multiplexados. O plano da África do Sul de inscrever 1,1 milhão de pacientes adicionais em terapia antirretroviral até 2025 solidifica ainda mais volumes de teste previsíveis. Essa clareza de financiamento fortalece a base de receita do mercado de diagnósticos de HIV/AIDS.

Adoção Crescente de Autotestagem de HIV e Testes Rápidos Domiciliares

A testagem controlada pelo consumidor está redefinindo o mercado de diagnósticos de HIV/AIDS ao alcançar usuários de primeira vez e grupos sub-atendidos. O programa Together TakeMeHome do CDC enviou 440.000 kits de autoteste em doze meses, com 24,1% destinados a pessoas que nunca haviam sido testadas antes. Cingapura começou a vender kits de autoteste nas principais farmácias a partir de janeiro de 2025, tornando o acesso sem necessidade de consulta e sem receita médica uma prática rotineira. A FDA ampliou o rótulo do OraQuick para adolescentes com 14 anos ou mais, abrindo um segmento demográfico crítico que representa quase um quinto dos novos diagnósticos nos EUA. Um projeto piloto canadense de autotestagem com fluido oral relatou 100% de concordância com métodos laboratoriais e 97% de satisfação dos usuários. A incorporação da autotestagem ao cotidiano cria fluxos de receita recorrentes e consolida o mercado de diagnósticos de HIV/AIDS como uma categoria acessível no ambiente domiciliar.

Integração do HIV em Painéis Moleculares Multiplexados Respiratórios/DST

Os painéis sindrômicos prometem eficiências operacionais ao testar múltiplos patógenos em uma única execução. A Roche obteve autorização da FDA para seu painel multiplexado de infecções sexualmente transmissíveis cobas liat, entregando resultados em menos de 20 minutos. Estudos de PCR multiplexado registram sensibilidades de 82%–97,1% e especificidades acima de 94%, demonstrando robustez clínica. A revisão sistemática da OMS constatou que testes rápidos integrados de ácidos nucleicos atingem precisão ≥95%, endossando seu uso em programas de triagem combinada. No entanto, preços mais elevados dos dispositivos e a necessidade de interpretação de resultados personalizada limitam a implantação em ambientes com poucos recursos, levando os fornecedores a alinhar ensaios dedicados de HIV com menus sindrômicos mais amplos para preservar a participação no mercado de diagnósticos de HIV/AIDS.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura laboratorial limitada e mão de obra qualificada em países de baixa renda | –1.8% | África Subsaariana, Sul da Ásia, ilhas selecionadas do Pacífico | Médio prazo (2-4 anos) |

| Erosão de preços por licitações em massa conduzidas por doadores | –1.4% | Países beneficiários do PEPFAR e do Fundo Global | Curto prazo (≤ 2 anos) |

| Transição para dispositivos multidoenças reduzindo a demanda por testes dedicados de HIV | –0.9% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacunas de sensibilidade frente a novos recombinantes/variantes de HIV | –0.7% | Global, com concentração em regiões de alta carga | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Laboratorial Limitada e Mão de Obra Qualificada em Países de Baixa Renda

As lacunas de infraestrutura dificultam a implementação de ensaios de alta complexidade. Uma revisão do panorama regulatório no Zimbábue destacou escassez de serviços de calibração de equipamentos e engenheiros biomédicos treinados, atrasando as aprovações de dispositivos. Abordagens de baixo custo, como a triagem de criptococose com tinta da Índia em Moçambique, ilustram a demanda por diagnósticos ultrassimples que podem competir com sistemas moleculares avançados. Embora o diagnóstico precoce infantil no ponto de cuidado em Uganda tenha reduzido o tempo de retorno de resultados de 28 dias para 1 dia e elevado o início da terapia antirretroviral para 95%, a expansão de modelos semelhantes requer financiamento constante para manutenção e treinamento. Esses obstáculos estruturais moderam o ritmo de expansão de curto prazo do mercado de diagnósticos de HIV/AIDS em regiões de baixa renda.

Erosão de Preços por Licitações em Massa Conduzidas por Doadores

As aquisições em grande volume reduzem os preços médios de venda. O Fundo Global reduziu os custos do tratamento de HIV de primeira linha para menos de USD 45 por pessoa ao ano, sinalizando expectativas de preços semelhantes para diagnósticos. O corte orçamentário planejado pelo PEPFAR de mais de 6% para o exercício fiscal de 2025 intensifica a concorrência por pedidos financiados por subsídios e comprime as margens. Estudos de custo-efetividade na África Subsaariana mostram que a autotestagem de HIV custa USD 12,75 por pessoa em comparação com USD 27,64 para testagem em campanhas, reforçando a preferência dos doadores por modalidades de menor custo. Os fornecedores devem, portanto, otimizar a escala e a eficiência da cadeia de suprimentos para permanecer lucrativos no mercado de diagnósticos de HIV/AIDS enquanto atendem a programas financiados por doadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Mantêm o Núcleo de Receita

Os consumíveis detiveram 61,74% da participação do mercado de diagnósticos de HIV/AIDS em 2025 e geram vendas recorrentes estáveis a cada vez que um teste é realizado. A previsibilidade de volume assegura o fluxo de caixa e financia a P&D. Os instrumentos contribuem com receita inicial maior por unidade e devem se expandir a um CAGR de 11,18%, refletindo a tendência dos sistemas de saúde em direção a analisadores integrados que aceitam múltiplos ensaios. Complementos de software e serviços, incluindo painéis de interpretação baseados em IA, começam a diferenciar as ofertas dos fornecedores.

A demanda recorrente por reagentes ancora a sustentabilidade das margens no mercado de diagnósticos de HIV/AIDS. Enquanto isso, aquisições de plataformas — como a compra de USD 350 milhões da tecnologia de ponto de cuidado da LumiraDx pela Roche — sinalizam que os incumbentes visam garantir bases instaladas futuras de instrumentos. O financiamento público de pesquisa, exemplificado pela concessão de USD 1,3 milhão do NIH à Universidade Atlântica da Flórida para um teste em microchip de USD 5, ressalta como a inovação visa tanto a contenção de custos quanto a usabilidade. Os serviços digitais que triagem resultados e orientam as próximas etapas ganham proeminência à medida que os fabricantes competem além do hardware.

Por Tipo de Teste: Carga Viral Acelera

Os ensaios de anticorpos lideraram a receita com 47,92% em 2025 por servirem como ferramentas de triagem de entrada. No entanto, os testes de carga viral estão projetados para o CAGR mais alto de 11,27% até 2031, à medida que o monitoramento do tratamento impulsiona o uso rotineiro. A recomendação da OMS de que a carga viral substitua as contagens de CD4 para o monitoramento de mais de 30 milhões de indivíduos em terapia impulsiona materialmente esse subsegmento. Os testes de CD4 e de resistência permanecem adjuntos importantes, mas com trajetórias de crescimento mais baixas.

Laboratórios de alto rendimento, como o Serviço Nacional de Laboratórios de Saúde da África do Sul, processaram mais de 45 milhões de amostras de carga viral em 2022, comprovando economias de escala. Inovações como a testagem em pool em Camarões, que aumentou a capacidade em 80% mantendo a precisão, e as plataformas portáteis de micro-PCR da Bigtec Labs ilustram como a tecnologia se adapta às realidades de infraestrutura. Esses fatores consolidam o tamanho do mercado de diagnósticos de HIV/AIDS para ensaios de carga viral como um principal motor de crescimento.

Por Tecnologia: Diagnósticos Moleculares Ganham Impulso

Os imunoensaios mantiveram 46,88% de participação em 2025 com base em fluxos de trabalho maduros e perfis de custo favoráveis. Os diagnósticos moleculares, no entanto, devem crescer 11,22% ao ano à medida que as capacidades de ponto de cuidado avançam e as necessidades de detecção de infecção precoce se intensificam. A citometria de fluxo ocupa um nicho especializado no monitoramento de CD4, enquanto CRISPR, sensores nanomecânicos e biossensores eletroquímicos compõem o pipeline de tecnologias emergentes.

Os formatos moleculares rápidos fornecem quantificação, informações sobre resistência e detecção mais precoce no período de janela — vantagens que justificam preços premium no mercado de diagnósticos de HIV/AIDS. Os ensaios baseados em CRISPR demonstram potencial para reações em temperatura ambiente e leituras por smartphone. Os testes combinados de quarta geração da Bio-Rad, que relatam 100% de sensibilidade para infecção aguda, aproximam ainda mais a conveniência dos imunoensaios da precisão molecular.

Por Usuário Final: Testagem Domiciliar Escala Mais Rapidamente

Os hospitais geraram 53,35% das receitas totais de 2025, sublinhando seu papel central na testagem confirmatória e vinculada ao tratamento. O segmento domiciliar, auxiliado por vias regulatórias mais flexíveis e distribuição por comércio eletrônico, deve se expandir 11,24% ao ano até 2031. Os laboratórios independentes atendem a testes complexos, como a genotipagem de resistência, enquanto ambientes comunitários e farmácias de varejo ampliam o acesso.

Os kits de autocoleta demonstram confiabilidade técnica e alta satisfação dos usuários, validados pelo projeto piloto canadense com 100% de concordância. Análises econômicas no Quênia mostram custo por autoteste abaixo de USD 9 quando escalado. A integração de conselheiros digitais, como implementado no programa virtual de autotestagem da Índia, conecta usuários remotos ao atendimento clínico, fortalecendo o mercado de diagnósticos de HIV/AIDS contra a perda de acompanhamento.

Análise Geográfica

A América do Norte deteve uma liderança de receita de 38,52% em 2025 devido à forte cobertura de seguros e campanhas proativas de saúde pública. Iniciativas federais como a distribuição de autotestes Together TakeMeHome fornecem fluxos de aquisição confiáveis e mantêm o mercado de diagnósticos de HIV/AIDS em expansão constante em ambientes maduros. A Europa sustenta crescimento moderado por meio de programas de exclusão voluntária em departamentos de emergência e modelos de cuidado integrado.

A Ásia-Pacífico é o motor de crescimento definitivo, avançando a um CAGR de 11,49% até 2031. O Programa Nacional de Controle da AIDS da Índia realizou 60 milhões de testes em 2023-24 e dispensa tratamento gratuito para mais de 1,68 milhão de pacientes. O coorte de 1,3 milhão de pessoas com HIV na China e a aprovação de PrEP no Japão em 2024 constroem demanda contínua por triagem e monitoramento. As reformas mais amplas de saúde da Coreia do Sul, que incluem atualizações de capacidade diagnóstica, fortalecem ainda mais a expansão do mercado.

O Oriente Médio e África e a América do Sul ficam atrás, mas ainda representam oportunidades significativas à medida que os investimentos em infraestrutura aumentam. Os canais de financiamento do PEPFAR e do Fundo Global continuam a ancorar as aquisições na África Subsaariana. Na América Latina, a modernização dos laboratórios públicos e a inclusão gradual da autotestagem nas diretrizes nacionais estimulam volumes incrementais, completando o panorama global do mercado de diagnósticos de HIV/AIDS.

Cenário Competitivo

O mercado de diagnósticos de HIV/AIDS apresenta concentração moderada, com os principais fabricantes combinando instrumentação, reagentes e ecossistemas digitais. Roche, Abbott e Siemens Healthineers continuam consolidando ativos de ponto de cuidado para proteger as bases instaladas. A aquisição da tecnologia da LumiraDx pela Roche exemplifica a estratégia de absorver rivais emergentes e acelerar os ciclos de produtos. As duas Centrais de Inovação da Danaher aprimoram suas capacidades regulatórias e de diagnóstico complementar, encurtando os prazos de desenvolvimento.

A atividade de fusões e aquisições caiu para 32 negócios de empresas completas em 2023, indicando seletividade e preferência por ativos complementares em vez de fusões transformadoras. A decisão da BD de desinvestir sua unidade de diagnóstico in vitro de USD 3,4 bilhões poderia reorganizar os rankings competitivos se adquirida por um rival que busca escala. Plataformas com foco em IA, como o chatbot em conformidade com a HIPAA da Healthvana para clínicas de saúde sexual, apontam para um futuro em que os serviços de interpretação de resultados diferenciam as ofertas mais do que os atributos de hardware.

Os disruptores aproveitam CRISPR, conectividade por smartphone e cartuchos pan-patógenos para atingir nichos sub-atendidos. No entanto, a receita recorrente de consumíveis e a experiência regulatória conferem resiliência aos incumbentes. No geral, os movimentos estratégicos centram-se na amplitude do portfólio, em complementos digitais e na escala de fabricação que pode suportar a compressão de preços conduzida por doadores enquanto sustenta orçamentos de inovação.

Líderes do Setor de Diagnósticos de HIV/AIDS

Siemens Healthineers

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Thermo-Fisher Scientific Inc.

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Pesquisadores da Universidade Northwestern apresentaram uma plataforma nanomecânica que poderia possibilitar um teste rápido de HIV no ponto de cuidado, entregando resultados com qualidade laboratorial em minutos.

- Abril de 2025: O Departamento de Saúde do Condado de Shelby começou a enviar kits gratuitos de teste de HIV domiciliar para residentes a fim de aumentar a adesão à triagem.

- Janeiro de 2025: A OraSure Technologies obteve aprovação da FDA para o uso do Autoteste de HIV OraQuick em adolescentes com 14 anos ou mais, expandindo o mercado para usuários mais jovens.

- Julho de 2024: A OMS divulgou diretrizes atualizadas de testagem de HIV enfatizando a autotestagem e a prestação integrada de serviços para ampliar o acesso.

Escopo do Relatório Global do Mercado de Diagnósticos de HIV/AIDS

De acordo com o escopo do relatório, os diagnósticos de HIV/AIDS são utilizados para investigar a existência do vírus da imunodeficiência humana em saliva, soro ou urina. Os diagnósticos de HIV/AIDS ajudam a detectar anticorpos, RNA ou antígenos. Os exames de sangue são a forma mais comum de diagnosticar o HIV. O HIV é mais comumente diagnosticado por meio de exame de urina e exame de sangue. O Mercado de Diagnósticos de HIV/AIDS é Segmentado por Produto (Consumíveis, Instrumentos e Software e Serviços), Tipo de Teste (Testes de Anticorpos, Testes de Carga Viral, Testes de CD4 e Outros), Usuário Final (Laboratórios de Diagnóstico, Hospitais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Consumíveis |

| Instrumentos |

| Software e Serviços |

| Testes de Anticorpos |

| Testes de Carga Viral |

| Testes de CD4 |

| Outros |

| Imunoensaio |

| Diagnósticos Moleculares |

| Citometria de Fluxo |

| Outros |

| Hospitais |

| Laboratórios de Diagnóstico |

| Ambientes Domiciliares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Consumíveis | |

| Instrumentos | ||

| Software e Serviços | ||

| Por Tipo de Teste | Testes de Anticorpos | |

| Testes de Carga Viral | ||

| Testes de CD4 | ||

| Outros | ||

| Por Tecnologia | Imunoensaio | |

| Diagnósticos Moleculares | ||

| Citometria de Fluxo | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico | ||

| Ambientes Domiciliares | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de diagnósticos de HIV/AIDS?

O mercado de diagnósticos de HIV/AIDS está em USD 4,02 bilhões em 2026 e deve atingir USD 6,64 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os testes de carga viral registram o CAGR previsto mais alto de 11,27% devido ao seu papel central no monitoramento do tratamento.

Por que a Ásia-Pacífico é considerada o principal motor de crescimento?

As iniciativas governamentais na Índia e na China, o aumento da incidência e a expansão dos programas de PrEP impulsionam a Ásia-Pacífico a um CAGR de 11,49% até 2031.

Como as tendências de autotestagem estão influenciando a dinâmica do mercado?

Programas em larga escala como o Together TakeMeHome do CDC demonstraram que a autotestagem alcança usuários de primeira vez, impulsionando o volume e deslocando a demanda para canais domiciliares.

Quais desafios os fabricantes enfrentam em mercados financiados por doadores?

As licitações em massa do PEPFAR e do Fundo Global reduzem os preços médios de venda, exigindo alta eficiência de fabricação para preservar as margens.

Quais são as principais empresas do setor de diagnósticos de HIV/AIDS?

Roche, Abbott e Siemens Healthineers detêm posições dominantes por meio de plataformas integradas, enquanto empresas emergentes se concentram em diagnósticos baseados em IA e habilitados por CRISPR.

Página atualizada pela última vez em: