Tamanho e Participação do Mercado de Diagnósticos de DST

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

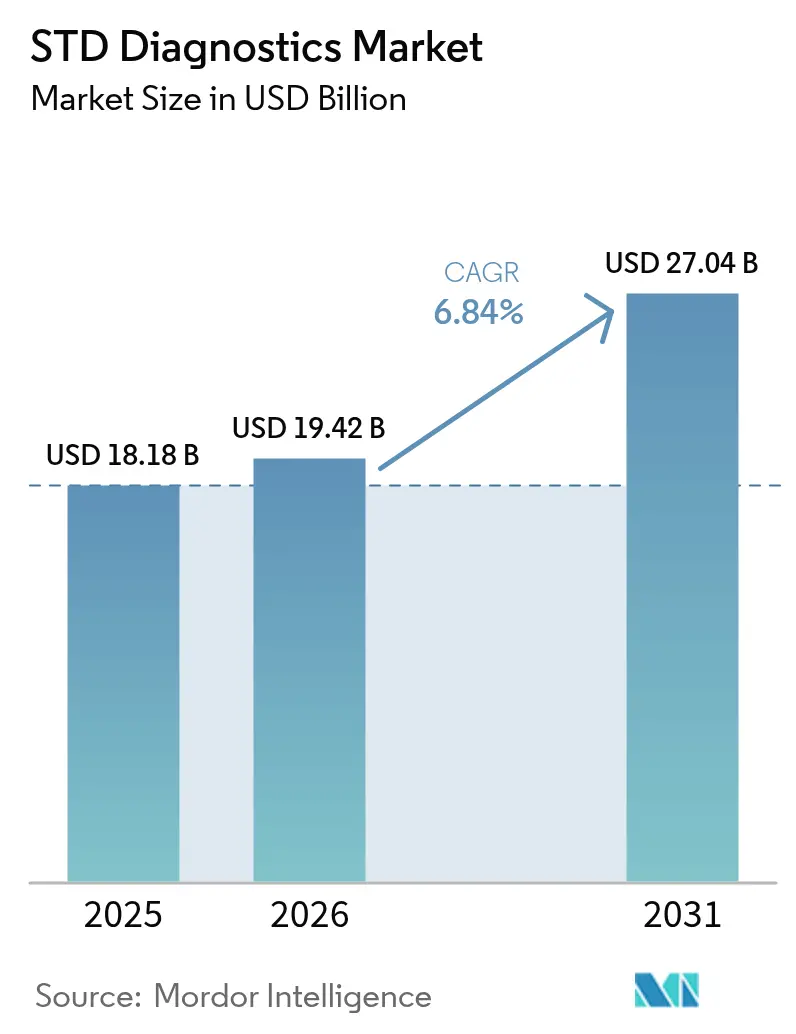

| Tamanho do Mercado (2026) | 19.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de DST por Mordor Intelligence

O tamanho do mercado de diagnósticos de DST foi avaliado em USD 18,18 bilhões em 2025 e estima-se que cresça de USD 19,42 bilhões em 2026 para atingir USD 27,04 bilhões até 2031, a um CAGR de 6,84% durante o período de previsão (2026-2031). O crescimento é impulsionado por um aumento de 80% nos casos de sífilis nos EUA — superando 207.000 infecções confirmadas em 2022 — e pela criação de uma força-tarefa federal para conter a tendência. A Organização Mundial da Saúde agora registra 8 milhões de casos globais de sífilis em 2022, ressaltando a distância em relação à sua meta de 2030 de redução de 90% nas infecções em adultos. A incidência geral de IST aumentou 58,38% desde 1990, com os maiores encargos em regiões de baixo nível sociodemográfico. O impulso regulatório continua à medida que a FDA reclassificou os ensaios de IST por ácido nucleico para Classe II em maio de 2025, encurtando os ciclos de aprovação para plataformas inovadoras. As seguradoras atualizaram as tabelas de serviços preventivos em maio de 2024 para garantir triagem de DST sem custo, ampliando os volumes de testagem de rotina. No entanto, 68% dos indivíduos ainda citam vergonha e 85% temem o julgamento do prestador de saúde, impulsionando a demanda por diagnósticos domiciliares e conectados digitalmente.

Principais Conclusões do Relatório

- Por tecnologia, os diagnósticos moleculares representaram 50,78% da participação do mercado de diagnósticos de DST em 2025, enquanto o sequenciamento de nova geração tem previsão de registrar o CAGR mais rápido de 9,13% até 2031.

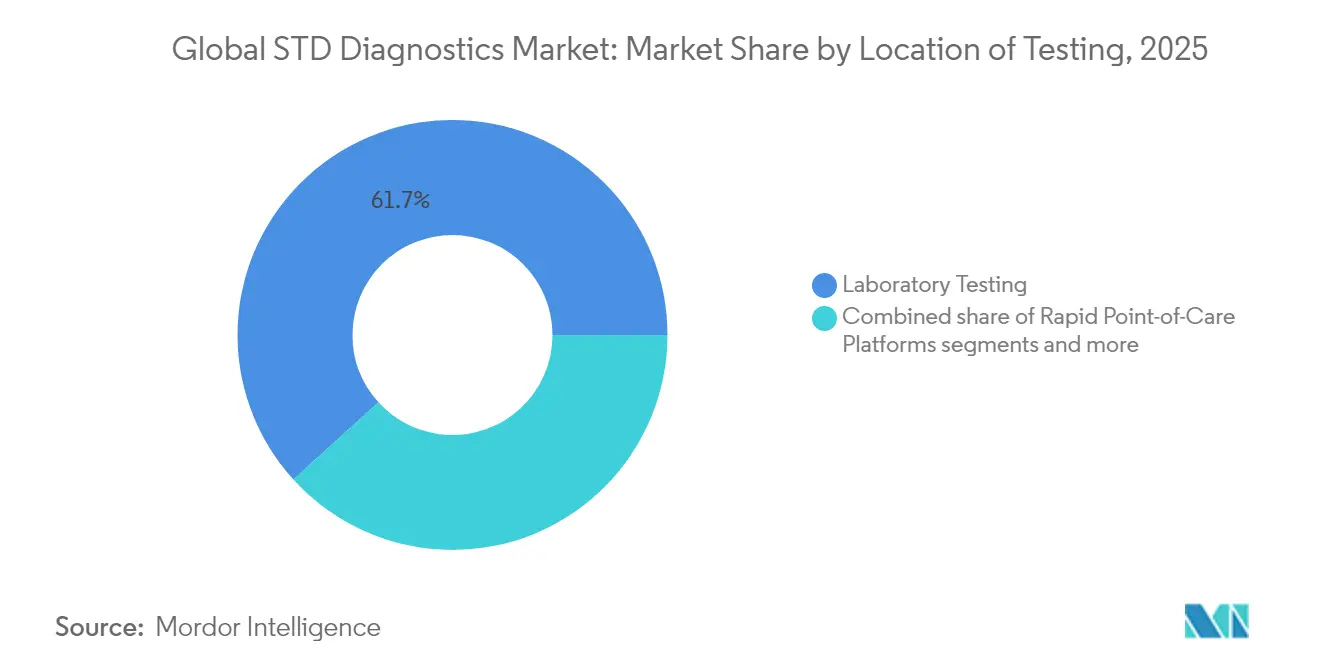

- Por localização, os testes laboratoriais detinham 61,74% de participação do tamanho do mercado de diagnósticos de DST em 2025, enquanto as plataformas de ponto de atendimento avançam a um CAGR de 8,39% até 2031.

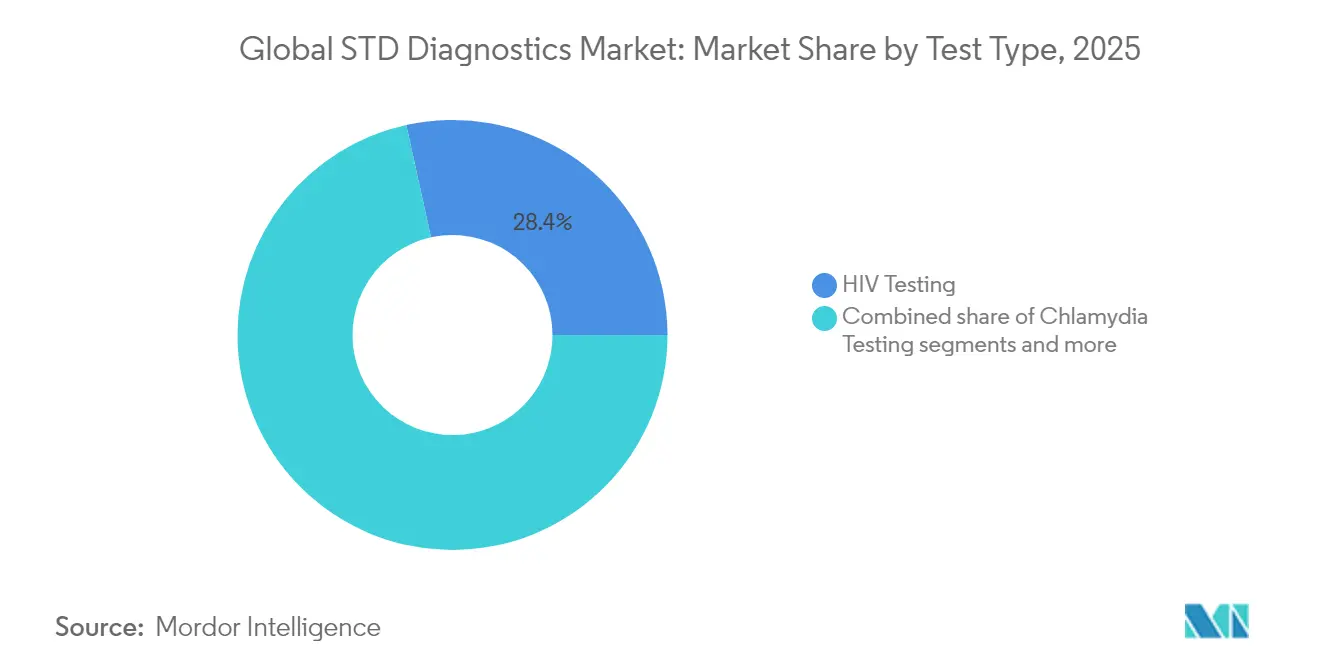

- Por tipo de teste, os ensaios de HIV lideraram com 28,45% de participação na receita em 2025; os testes de Mycoplasma genitalium têm projeção de expansão a um CAGR de 7,77% no mesmo horizonte.

- Por geografia, a América do Norte dominou com 41,62% de participação no mercado de diagnósticos de DST em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos de DST

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento global da incidência de DST | +1.8% | Global, com impacto agudo na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas de triagem financiados pelo governo | +1.5% | América do Norte, Europa, Austrália com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços em plataformas de NAAT e PoC rápido | +1.2% | Global, liderado por mercados desenvolvidos com transferência de tecnologia | Curto prazo (≤ 2 anos) |

| Autotestagem domiciliar e conectividade digital | +0.9% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Painéis multiplex de RAM para patógenos de IST | +0.7% | Global, com adoção prioritária na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Triagem pré-emprego corporativa em mercados emergentes | +0.4% | Mercados emergentes, particularmente Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de DST

A Organização Mundial da Saúde registrou mais de 1 milhão de novos casos de infecções sexualmente transmissíveis por dia durante 2024[1]Organização Mundial da Saúde, "Infecções Sexualmente Transmissíveis (IST)," who.int. Apresentações assintomáticas respondem por aproximadamente 70% das infecções por clamídia e gonorreia, tornando a testagem de rotina vital para interromper a transmissão. A Geração Z e os jovens millennials com idades entre 15 e 24 anos representam quase metade dos novos casos, levando os sistemas de saúde a integrar ensaios de PoC rápidos que fornecem resultados oportunos e reduzem as cadeias de reinfecção. A descoberta do mpox como patógeno sexualmente transmissível em 2024 criou demanda diagnóstica adicional, pois os clínicos precisam de painéis multiplex capazes de distinguir ISTs tradicionais de ameaças emergentes. A detecção simultânea de patógenos e perfis de resistência coloca as plataformas de ácido nucleico no centro do mercado de diagnósticos de DST em expansão.

Programas de Triagem Financiados pelo Governo

A Força-Tarefa de Serviços Preventivos dos EUA ampliou suas diretrizes de triagem em 2024 para recomendar testes anuais de clamídia e gonorreia para todos os indivíduos sexualmente ativos com menos de 25 anos[2]Força-Tarefa de Serviços Preventivos dos EUA, "Triagem de Clamídia e Gonorreia," uspreventiveservicestaskforce.org. Medidas semelhantes no Canadá destinaram CAD 74 milhões (USD 54,8 milhões) para ampliar os testes em comunidades indígenas e remotas. Os estados-membros da União Europeia sincronizaram diretrizes que favorecem ensaios moleculares aprovados pela FDA ou com marcação CE. Esses programas fornecem fluxos de aquisição previsíveis, reforçam padrões de qualidade e ampliam o tamanho do mercado de diagnósticos de DST nos contextos de atenção primária, saúde pública e comunitária.

Avanços em Plataformas de NAAT e PoC Rápido

Os testes modernos de amplificação de ácido nucleico oferecem 99,5% de sensibilidade para clamídia e gonorreia, reduzindo o tempo de resposta para menos de 90 minutos. Oito plataformas moleculares de PoC obtiveram aprovação da FDA em 2024, um salto expressivo em relação às três aprovações do ano anterior, auxiliadas pelo programa de dispositivos inovadores da agência. Os cartuchos multiplex processam amostras de urina, vaginais e retais na mesma execução, eliminando fluxos de trabalho redundantes e reduzindo o tempo do técnico. As interfaces digitais carregam automaticamente os resultados nos prontuários eletrônicos, permitindo notificação mais rápida de parceiros e cumprimento do tratamento. Tais eficiências ajudam a reduzir a lacuna terapêutica de 25% observada quando os resultados positivos chegam após os pacientes terem deixado a clínica.

Autotestagem Domiciliar e Conectividade Digital

Quatro kits de IST de venda livre receberam autorização da FDA em 2024, incluindo o kit LetsGetChecked Simple 2 para clamídia e gonorreia. A coleta domiciliar combinada com a telemedicina produziu 2,3 milhões de testes de IST concluídos em 2024, registrando crescimento de 40% em relação ao ano anterior. O pedido anônimo e a logística de devolução pelo correio enfrentam diretamente o estigma, particularmente entre os consumidores nativos digitais. A Europa e o Canadá estão implementando regulamentações favoráveis, enquanto painéis de resultados aprimorados por inteligência artificial traduzem saídas moleculares complexas em orientações de cuidados em linguagem simples. Conveniência, privacidade e consultas virtuais sob demanda estão atraindo novos usuários para o mercado de diagnósticos de DST e ampliando sua população endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estigma social e baixa conscientização | -1.4% | Global, mais grave em sociedades conservadoras e áreas rurais | Longo prazo (≥ 4 anos) |

| Obstáculos regulatórios e de reembolso | -0.9% | Mercados emergentes e países com sistemas de saúde complexos | Médio prazo (2-4 anos) |

| Escassez de pessoal laboratorial qualificado em países de baixa e média renda | -0.7% | Países de baixa e média renda, áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Falsos positivos causados por reatividade cruzada | -0.3% | Global, afetando particularmente a adoção de testes multiplex | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Social e Baixa Conscientização

Dados de pesquisas mostram que 43% dos adultos atrasam ou rejeitam a triagem de IST por medo de julgamento ou violações de privacidade. Tabus culturais em certas regiões equiparam a testagem à promiscuidade, limitando desproporcionalmente o acesso das mulheres aos cuidados reprodutivos. Campanhas de saúde pública lançadas em 2024 reencuadram a triagem como uma métrica de bem-estar de rotina, mas a adesão permanece desigual. Kits domiciliares anônimos e agendamentos de consultas em clínicas por aplicativo aliviam o estigma para alguns usuários, mas restrições legais à telemedicina em diversas jurisdições retardam uma adoção mais ampla. Projetos-piloto de educação sexual em escolas em andamento elevaram as taxas de testagem em 25% onde foram implementados, sugerindo ganhos de longo prazo quando os currículos forem ampliados nacionalmente.

Obstáculos Regulatórios e de Reembolso

Estudos de validação clínica para novos dispositivos de PoC podem custar entre USD 2 e 5 milhões por patógeno, estendendo os prazos para startups. Discrepâncias de codificação significam que os pagadores em múltiplos mercados ainda reembolsam apenas testes sintomáticos, desestimulando triagens de rotina. Embora os Centros de Serviços Medicare & Medicaid tenham revisado os códigos moleculares de IST em 2024, persistem lacunas de cobertura para painéis multianálise, amortecendo a elasticidade da demanda. Fora dos Estados Unidos, padrões de qualidade fragmentados obrigam os fabricantes de dispositivos a navegar por registros país a país, frequentemente adicionando 12 a 18 meses aos cronogramas de lançamento. Essas barreiras inclinam o setor de diagnósticos de DST em favor de incumbentes bem capitalizados, enquanto atrasam inovações transformadoras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Testagem de HIV Domina Apesar do Crescimento de Patógenos Emergentes

O segmento de HIV representou 28,45% da receita de 2025, ressaltando políticas consolidadas que exigem triagem de rotina em serviços de sangue, cuidados pré-natais e populações de alto risco. A sífilis ocupa a segunda posição graças a mandatos pré-natais que visam reduzir as infecções congênitas. Os testes de clamídia e gonorreia juntos geraram aproximadamente um terço da receita total, apoiados por recomendações de testagem anual para jovens sexualmente ativos.

O Mycoplasma genitalium registrou a perspectiva de CAGR mais rápida de 7,77% até 2031, impulsionado pelo crescente reconhecimento de seu papel na uretrite persistente. Os segmentos de HPV e HSV registram ganhos constantes à medida que os ensaios de NAAT multiplex simplificam o diagnóstico diferencial. A tricomoníase se beneficia de plataformas de PoC na mesma visita que detectam infecções tratáveis antes que os pacientes deixem a clínica. O cancroide permanece um nicho, mas experimenta maior precisão na detecção molecular, reduzindo o histórico subdiagnóstico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Diagnósticos Moleculares Lideram a Inovação em Sequenciamento de Nova Geração

As plataformas moleculares mantiveram 50,78% de participação em 2025, fornecendo resultados rápidos e altamente sensíveis que apoiam os cuidados orientados por diretrizes. Os imunoensaios permanecem vitais em ambientes de menos recursos, mas as lacunas de precisão limitam ganhos adicionais de participação.

O sequenciamento de nova geração está projetado para um CAGR de 9,13% graças ao perfil simultâneo de patógenos e resistência, capacidades valorizadas por órgãos de vigilância como o CDC, que adquiriu sistemas de sequenciamento de nova geração em frota por USD 45 milhões em 2024. Dispositivos de biossensores e microfluídica integram a preparação de amostras e a amplificação em um chip, atraindo investimentos de capital de risco para alternativas portáteis que requerem habilidade mínima do técnico. As curvas de custo permanecem em declínio, abrindo laboratórios de médio porte para a adoção do sequenciamento de nova geração e redefinindo as apostas competitivas no mercado de diagnósticos de DST.

Por Local de Testagem: Ponto de Atendimento Perturba a Dominância Laboratorial

Os laboratórios ainda processaram 61,74% dos espécimes em 2025, mas o impulso de crescimento está se deslocando para formatos descentralizados. Os sistemas de ponto de atendimento, avançando a um CAGR de 8,39%, alinham-se com os objetivos dos prestadores de saúde para o início imediato do tratamento e com o desejo dos pacientes por resultados discretos na mesma visita. Dispositivos com isenção CLIA aprovados pela FDA, como o cobas liat, demonstram que fluxos de trabalho moleculares complexos podem caber em instrumentos de bancada. Os canais de telemedicina ampliam ainda mais o alcance ao conectar estações de testagem remotas a consultas virtuais, reduzindo a necessidade de instalações físicas.

A testagem domiciliar permanece um nicho incipiente, mas explosivo. O mercado testemunhou seu primeiro painel multiplex domiciliar autorizado pela FDA em 2025, movendo a autocoleta de modelos de envio pelo correio para a detecção molecular em tempo real. Essa evolução se alinha com as crescentes redes de e-farmácias que dispensam antibióticos com base em resultados domiciliares verificados, acelerando os caminhos de cuidado. Embora os laboratórios centrais preservem uma vantagem competitiva para testes de suscetibilidade baseados em cultura, a tendência mais ampla favorece modelos distribuídos que minimizam o atrito e democratizam o acesso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Segmento de Cuidados Domiciliares Desafia a Dominância Hospitalar

Hospitais e clínicas capturaram 43,15% do tamanho do mercado de diagnósticos de DST em 2025, impulsionados por serviços integrados que combinam aconselhamento e terapia imediata. No entanto, o canal de cuidados domiciliares está se expandindo a um CAGR de 9,92%, catalisado pelo apoio legislativo à disponibilidade de venda livre e plataformas digitais interoperáveis. Os laboratórios de diagnóstico permanecem indispensáveis para fluxos de trabalho de alta complexidade, mas muitos estão se voltando para o cumprimento de testes domiciliares de marca própria para compensar a erosão de volume. Os prestadores de telemedicina estão forjando parcerias diretas com fabricantes de kits, criando ecossistemas verticalmente integrados que contornam os pipelines de encaminhamento tradicionais.

Os programas de bem-estar corporativo em mercados emergentes estão adicionando painéis de DST pré-emprego à triagem de rotina, diversificando ainda mais o mix de usuários finais. Universidades e clínicas comunitárias também estão testando modelos de distribuição por máquinas de venda automática que dispensam kits de teste anonimizados sob demanda. Em conjunto, essas tendências ressaltam a crescente autonomia do consumidor, levando os incumbentes a repensar as propostas de valor além da precisão analítica pura em direção a uma experiência holística do usuário.

Análise Geográfica

A América do Norte comandou 41,62% da receita global em 2025, sustentada por mandatos de seguros que tornam os serviços preventivos de DST gratuitos e pela robusta coordenação federal para combater o surto de sífilis. Os elevados gastos discricionários em saúde e as rápidas aprovações regulatórias mantêm a região na vanguarda da inovação. No entanto, persistem lacunas intrarregionais; os estados do Sul registram taxas de infecção acima da média, sinalizando bolsões mal atendidos mesmo dentro de um mercado maduro.

A Europa segue com uma base estável construída sobre cobertura universal de saúde e harmonização regulatória pan-regional, mas enfrenta pressão orçamentária que favorece modelos de ponto de atendimento custo-efetivos. A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR previsto de 10,76%, impulsionado pela urbanização, investimentos em saúde pública e uma prevalência de IST de 11,6% entre mulheres em idade reprodutiva no Sudeste Asiático. A repressão anticorrupção da China na área da saúde desacelerou brevemente as importações de diagnósticos estrangeiros em 2024, mas os gastos em infraestrutura na ASEAN e na Índia estão ampliando o acesso aos testes. A América Latina e o Oriente Médio e África juntos formam um corredor emergente onde o aumento da conscientização e a penetração da saúde móvel compensam os déficits de infraestrutura. O financiamento apoiado pela OMS para diagnósticos integrados e painéis multiplex de baixo custo está direcionando capital de doadores para essas regiões. A África do Sul registra as maiores taxas de IST padronizadas por idade do mundo, tornando-a um ponto focal para projetos-piloto apoiados por doadores que poderiam moldar futuros modelos de expansão. No geral, as estratégias de diversificação geográfica definirão a resiliência da receita para os fornecedores que competem no mercado global de Diagnósticos de DST.

Panorama regulatório

Nos Estados Unidos, o diagnóstico de DSTs é moldado pela classificação de dispositivos da FDA e pela supervisão em evolução dos testes desenvolvidos em laboratório (LDTs). Em maio de 2025, a FDA começou a implementar o primeiro estágio da política de eliminação gradual da regra final sobre LDTs, o que aumenta as expectativas de conformidade para laboratórios clínicos que historicamente dependiam de vias de LDT para ensaios de ISTs de nicho. A FDA também estabeleceu a 21 CFR 866.3393, que define requisitos de classificação e controles especiais para dispositivos de detecção de ácido nucleico para ISTs não virais, reforçando a transição de ensaios de ISTs baseados em NAAT para estruturas de controle mais claras do tipo Classe II.

Na Europa, o Regulamento (UE) 2017/746 (IVDR) continua a reforçar os requisitos de evidência e pós-comercialização para DIVs, com processos de diagnóstico companheiro especificamente influenciados por atualizações de orientação da EMA. Em dezembro de 2024, a EMA emitiu a orientação de Revisão 1 sobre aspectos processuais da consulta a organismos notificados para diagnósticos companheiros, o que afeta os desenvolvedores de testes cujos testes de ISTs se cruzam com fluxos de seleção de terapia. Globalmente, atualizações de normas e de práticas clínicas também orientam a adoção: o CDC atualizou as recomendações de testes laboratoriais para sífilis em fevereiro de 2024, enquanto a OMS lançou um manual operacional consolidado sobre ISTs em fevereiro de 2026 que integra procedimentos diagnósticos e orientações de prestação de serviços utilizados por programas nacionais e agências de aquisição.

Análise da cadeia de valor

A cadeia de valor do diagnóstico de DSTs abrange o design de ensaios e o fornecimento de reagentes (primers/sondas, anticorpos, enzimas, controles), a fabricação de instrumentos (analisadores moleculares de bancada e sistemas POC rápidos), a validação regulatória e clínica, e a comercialização por meio de redes laboratoriais, programas de saúde pública e canais diretos ao consumidor. Grandes OEMs de DIV (por exemplo, Roche, Abbott, BD, Hologic, DiaSorin, subsidiárias da Danaher) ancoram os ecossistemas de plataformas, enquanto desenvolvedores especializados e parceiros fornecem ensaios, dispositivos de coleta de amostras e camadas de conectividade que suportam a coleta domiciliar, o pedido por telessaúde e a integração de resultados.

Nas etapas seguintes, a distribuição e o acesso dependem cada vez mais de parcerias que conectam desenvolvedores de testes a redes de prestação de cuidados de saúde de amplo alcance e execução laboratorial. A NOWDiagnostics trabalhando com a Labcorp (outubro de 2024) para expandir o acesso ao First To Know Syphilis Test em ambientes profissionais e hospitalares é um exemplo. A Tia Health em parceria com a Molecular Testing Labs (setembro de 2025) para lançar um teste de ISTs 4-plex de coleta domiciliar aprovado pela FDA é outro, ligando a navegação de cuidados voltada ao consumidor a fluxos moleculares baseados em laboratório. Na Europa, as atualizações de portfólio impulsionadas pelo IVDR e as colaborações locais estão influenciando as estratégias de fornecimento, como a BD em parceria com a Certest Biotec (dezembro de 2025) para adicionar ensaios VIASURE certificados pelo IVDR para o BD MAX em diagnósticos respiratórios e de ISTs, e a Seegene e a Werfen finalizando uma estrutura de NewCo baseada na Espanha (outubro de 2024) para codesenvolver diagnósticos de doenças infecciosas, apoiando capacidades regionalizadas de desenvolvimento e fabricação.

Cenário Competitivo

O mercado é moderadamente fragmentado, com vantagens de escala acumulando-se para empresas que oferecem portfólios multipatógenos e conectividade digital. A Roche aproveita sua plataforma cobas liat para capturar demanda de ponto de atendimento de alta margem, enquanto atualizações contínuas de firmware estendem os ciclos de vida útil. As subsidiárias da Thermo Fisher e da Danaher, como a Cepheid, competem na amplitude do menu de ensaios e na capacidade de processamento de cartuchos, alimentando uma corrida armamentista tecnológica.

Aquisições estratégicas estão remodelando as fronteiras. A OraSure concordou em dezembro de 2024 em adquirir a Sherlock Biosciences, com o objetivo de comercializar um autoteste molecular de CT/NG sob revisão da FDA. A Visby Medical obteve aprovação histórica da FDA para testagem domiciliar em março de 2025 e protocolou um painel masculino dois meses depois, ressaltando sua intenção de construir franquias específicas por gênero. Laboratórios como Labcorp e Quest Diagnostics estão evoluindo para centros de serviços omnicanal, adicionando camadas de logística, análise de dados e coleta remota para proteger volumes em meio à descentralização.

A diferenciação de plataformas agora gira em torno da interface do usuário, integração de resultados e análise de resistência antimicrobiana, em vez de apenas hardware. Algoritmos de triagem baseados em inteligência artificial, como os que estão em desenvolvimento para triagem baseada em risco, prometem maior separação entre inovadores e seguidores rápidos. Os fornecedores que combinam diagnósticos rápidos com fluxos de trabalho de e-prescrição integrados estão bem posicionados para cobrar preços premium e aprofundar a fidelização de clientes nos próximos cinco anos.

Líderes do Setor de Diagnósticos de DST

DiaSorin S.p.A

Hologic, Inc

Danaher Corporation (Cepheid)

Siemens Healthineers AG

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O teste molecular descentralizado está se expandindo além dos fluxos de trabalho de patógeno único para portfólios mais amplos e rápidos, adequados a cuidados de urgência, clínicas comunitárias e ambientes próximos ao paciente. Um sinal concreto é a aprovação 510(k) da FDA em maio de 2026 para o cobas liat CT/NG/MG da Roche Molecular Systems, que estende uma plataforma molecular point-of-care estabelecida para um NAAT de ISTs com três alvos e apoia a tomada de decisão na mesma visita, onde a perda de acompanhamento é comum. Programas e aquisições locais também estão levando o POC para linhas de serviço rotineiras, incluindo iniciativas em nível municipal que adquirem analisadores rápidos de ISTs para reiniciar ou expandir vias gratuitas de teste e tratamento.

O acesso domiciliar está se expandindo por meio de dois modelos complementares: testes OTC e autocoleta domiciliar que alimenta laboratórios moleculares centralizados. Em junho de 2026, a OraSure Technologies recebeu a aprovação 510(k) da FDA para um kit de coleta de amostra de urina destinado à autocoleta domiciliar, com testes moleculares laboratoriais subsequentes usando sistemas Roche. Isso estreita a ligação entre a conveniência do consumidor e a qualidade laboratorial de alto rendimento. Evidências de programas públicos também apoiam o espaço em branco para implementação em escala, incluindo o programa-piloto de testes domiciliares do Texas Department of State Health Services (relatado em 2024), que documentou que os modelos de autocoleta podem alcançar desempenho de retorno de amostras e identificação de casos comparável às vias clínicas. Paralelamente, sistemas de saúde que estendem os testes de DSTs a clínicas de cuidados de urgência sem agendamento visam reduzir o atrito no acesso.

Desenvolvimentos recentes do setor

- Julho de 2026: A Cepheid (Danaher) destacou resultados de estudos clínicos do mundo real para o teste Xpert Xpress MVP, mostrando taxas mais altas de tratamento adequado dentro de 24 horas em comparação com abordagens diagnósticas padrão para mulheres com sintomas vaginais. A publicação fortalece a base de evidências para fluxos de trabalho moleculares próximos ao paciente que comprimem a janela entre teste e tratamento e apoia a adoção mais ampla de modelos de testes sindrômicos multiplex e rápidos em clínicas.

- Junho de 2026: A Roche Molecular Systems recebeu a aprovação 510(k) da FDA para o teste de ácido nucleico cobas liat CT/NG/MG, expandindo o portfólio cobas liat para um NAAT de ISTs com três alvos que inclui Mycoplasma genitalium. A aprovação avança a capacidade de teste molecular na mesma visita para triagem de ISTs de alto volume e apoia uma implantação mais padronizada em locais de cuidados descentralizados que utilizam sistemas POC alinhados à CLIA.

- Outubro de 2024: A NOWDiagnostics e a Labcorp anunciaram uma colaboração para expandir o acesso ao First To Know Syphilis Test em ambientes profissionais e hospitalares nos Estados Unidos. A parceria vincula uma linha de testes de sífilis autorizada para venda livre (OTC) a uma grande rede de laboratórios, apoiando canais de distribuição mais amplos e reforçando o papel da execução em escala e da integração clínica na expansão do alcance da triagem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas por testes diagnósticos e consumíveis relacionados usados para detectar infecções sexualmente transmissíveis, em ambientes laboratoriais e de ponto de atendimento, e relatadas em USD em nível global.

Exclusões de escopo: medicamentos de tratamento, vacinas e produtos mais amplos de saúde sexual que não realizam a detecção de infecções são excluídos.

Visão geral da segmentação

- Por Tipo de Teste

- Testagem de Sífilis

- Testagem de HPV

- Testagem de HSV

- Testagem de HIV

- Testagem de Tricomoníase

- Testagem de Mycoplasma Genitalium

- Testagem de Cancroide

- Testagem de Clamídia

- Testagem de Gonorreia

- Por Tecnologia

- Métodos Baseados em Imunoensaio

- Diagnósticos Moleculares

- Sequenciamento de Nova Geração

- Biossensores / Microfluídica e Outras Plataformas Emergentes

- Por Local de Testagem

- Laboratórios Centrais e Hospitalares

- Plataformas Rápidas de Ponto de Atendimento

- Autotestagem de Venda Livre / Domiciliar

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Diagnóstico

- Cuidados Domiciliares / Venda Livre

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a estrutura básica do mercado, começamos com indicadores de saúde pública e triagem e depois os relacionamos com sinais de demanda de testes e capacidade laboratorial. As fontes utilizadas incluem, por exemplo, as tabelas de vigilância de ISTs do CDC dos EUA, atualizações epidemiológicas da OMS e da UNAIDS, e painéis de agências nacionais de saúde pública que publicam orientações de testes e tendências de detecção. Também analisamos periódicos revisados por pares em busca de mudanças na precisão dos testes, nos tipos de amostra preferidos e em vias clínicas atualizadas que podem alterar o mix de testes.

Para fundamentar o lado comercial, foram consultados relatórios anuais de empresas, apresentações a investidores, bulas de produtos e bases de dados regulatórias, como as listagens e aprovações de dispositivos da FDA dos EUA, para entender quais formatos de teste estão sendo ativamente vendidos e onde a adoção está crescendo. Além disso, utilizamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, além de bases de dados de patentes, para apoiar o mapeamento de produtos e a lógica de precificação onde os detalhes públicos eram escassos. Essas fontes documentais são apenas ilustrativas, e outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

As entradas primárias foram obtidas por meio de entrevistas com especialistas e pesquisas estruturadas com laboratórios de diagnóstico, hospitais e clínicas, programas de saúde pública e partes interessadas do lado dos canais que observam padrões de pedidos. Utilizamos essas discussões para confirmar volumes realistas de testes, faixas de preços por plataforma (molecular, imunoensaio, rápido) e o ritmo de adoção de vias de ponto de atendimento e testes domiciliares nas regiões APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 17% | APAC: 46% |

| Nível médio: 40% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 55% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda por testes de ISTs foram reconstruídos combinando dados de vigilância e orientações de triagem com a conversão prática em testes realizados nos diferentes ambientes de cuidado. Uma vez formado o grupo de demanda, ele foi convertido em valor usando uma lógica de preço combinada que reflete o mix de plataformas e a proporção de testes confirmatórios.

As principais entradas usadas no modelo incluem a incidência relatada de ISTs e recomendações de triagem, taxas de teste em coortes prioritárias, necessidades de rendimento e tempo de resposta laboratorial, mudanças no mix tecnológico em direção a formatos NAAT e rápidos, e faixas típicas de preço por teste por ambiente. Quando uma série pública estava ausente para um país, preenchemos a lacuna usando indicadores substitutos, como população por faixa etária, tendências de positividade relatadas e intensidade de testes em mercados próximos, e depois reverificamos o resultado com o feedback das entrevistas. Também usamos verificações seletivas de baixo para cima, como estimativas de volumes de testes por ambiente com base em ASP amostrado, juntamente com verificações de canal sobre a movimentação de reagentes e kits.

A previsão baseou-se principalmente em análise de cenários, pois mudanças de triagem impulsionadas por políticas, alterações no reembolso e a adoção de autotestes podem evoluir mais rápido do que uma tendência linear. As premissas sobre tendência de incidência, intensidade de triagem e progressão de preços foram alinhadas ao que os profissionais consideram viável dentro do horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de verificações em múltiplas etapas que comparam os resultados com sinais independentes, como a direção da vigilância de doenças, a expansão das políticas de testagem e a adoção visível de plataformas em mercados regulamentados. Quaisquer valores atípicos em nível de país ou região foram reformulados, e os principais fatores foram revisados novamente para que os totais finais permaneçam consistentes com a lógica de testagem subjacente.

Antes da aprovação final, é realizada uma revisão separada por analista para confirmar a integridade aritmética, a consistência das premissas e a razoabilidade ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças em diretrizes, novas aprovações regulatórias ou mudanças notáveis no financiamento da triagem. Imediatamente antes da entrega, realizamos uma nova varredura para que o cliente receba a visão mais atualizada.

Tamanho do mercado de diagnóstico de doenças sexualmente transmissíveis da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o diagnóstico de DSTs nem sempre coincidem porque cada publicador delimita o mercado de forma um pouco diferente e depois aplica diferentes premissas de volume de testes e precificação. As diferenças também surgem quando uma estimativa se baseia em grupos de demanda do tipo vigilância, enquanto outra se apoia mais em relatórios de receita ou em um conjunto mais restrito de regiões.

A receita de serviços diagnósticos frequentemente é incluída em algumas publicações, mas está fora do escopo da Mordor Intelligence, razão pela qual nosso número de 2026 pode parecer maior ou menor dependendo do quão intensiva em serviços é a outra estimativa. A diferença também vem de como o teste domiciliar é tratado, se os testes laboratoriais confirmatórios são contados em duplicidade e se a precificação é convertida usando uma única taxa de câmbio anual ou uma média do período.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,42 bilhões de USD (2026) | |

| Publicador do Setor A | 11,39 bilhões de USD (2025) | Inclui serviços diagnósticos e frequentemente combina serviços de teste com receitas de produtos, o que pode reduzir a comparabilidade quando se usa um escopo apenas de produtos. O ano-base é anterior, e o mix de plataformas e o aumento por testes confirmatórios podem ser tratados de forma mais conservadora. |

| Publicador do Setor B | 12,26 bilhões de USD (2026) | Utiliza uma definição de teste mais ampla que pode combinar de forma diferente a atividade de programas de triagem e os testes domiciliares por região, e a construção do valor pode depender fortemente de preços assumidos em vez de faixas de preço específicas por ambiente. Os pontos de partida das previsões e o momento da conversão cambial também podem alterar o total em USD. |

No geral, a tabela mostra que a maior parte da diferença é explicada pelo que é contabilizado como receita de mercado e por como a intensidade de testagem é convertida em valor. Ao manter o modelo vinculado a indicadores claros de demanda e a uma lógica de preços prática por ambiente, o valor final permanece rastreável a etapas repetíveis e pode ser reverificado à medida que surgem novas atualizações de vigilância e diretrizes.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de diagnósticos de DST até 2031?

As previsões apontam para USD 27,04 bilhões até 2031, traduzindo-se em um CAGR de 6,84% a partir de 2026.

Qual teste de patógeno gera atualmente a maior receita?

Os testes de HIV lideraram a receita de 2025, capturando 28,45% dos gastos.

Qual tecnologia está crescendo mais rapidamente?

O sequenciamento de nova geração tem projeção de expansão a um CAGR de 9,13% até 2031.

Qual região oferece o maior potencial de crescimento?

Espera-se que a Ásia-Pacífico registre um CAGR de 10,76% à medida que a infraestrutura e a conscientização melhoram.

Com que rapidez o canal de testagem domiciliar está se expandindo?

Os kits de cuidados domiciliares e de venda livre estão previstos para um CAGR de 9,92%, o mais rápido entre os usuários finais.

O que impulsiona a adoção de plataformas de ponto de atendimento?

As aprovações aceleradas da FDA, os tempos de resposta de 30 minutos e a integração com prontuários eletrônicos estão acelerando a adoção do PoC.

Página atualizada pela última vez em: