Tamanho e Participação do Mercado de Dispositivos de Terapêutica Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Terapêutica Digital por Mordor Intelligence

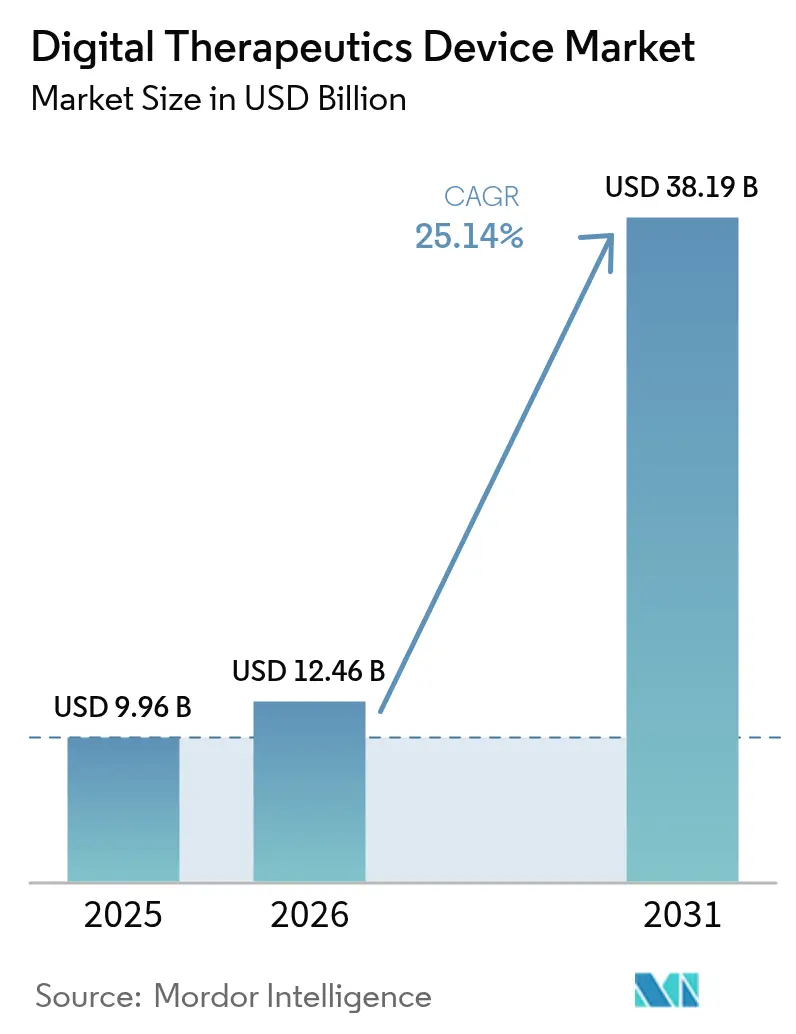

O tamanho do Mercado de Dispositivos de Terapêutica Digital deve crescer de USD 9,96 bilhões em 2025 para USD 12,46 bilhões em 2026 e está previsto para atingir USD 38,19 bilhões até 2031 a uma CAGR de 25,14% no período 2026-2031.

A expansão baseia-se em terapias baseadas em software que complementam medicamentos, entregam resultados mensuráveis e se integram de forma fluida às vias clínicas estabelecidas. A harmonização regulatória — mais notavelmente o alinhamento entre a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) e os Centros de Serviços Medicare e Medicaid (CMS) — acrescenta certeza comercial, enquanto a Lei de Saúde Digital da Alemanha fornece um modelo para a Europa. A inteligência artificial (IA) impulsiona a hiperpersonalização, elevando o engajamento dos pacientes e o desempenho clínico. Ao mesmo tempo, a prevalência de doenças crônicas, a maturação da infraestrutura móvel e o financiamento de capital de risco sustentam a demanda, e os pagadores estão desbloqueando a adoção ao introduzir códigos de reembolso para terapias digitais de saúde mental. A intensidade competitiva está aumentando de forma constante à medida que grandes empresas de tecnologia em saúde e empresas farmacêuticas absorvem desenvolvedores de nicho, ampliando o escopo terapêutico e fortalecendo a distribuição.

Principais Conclusões do Relatório

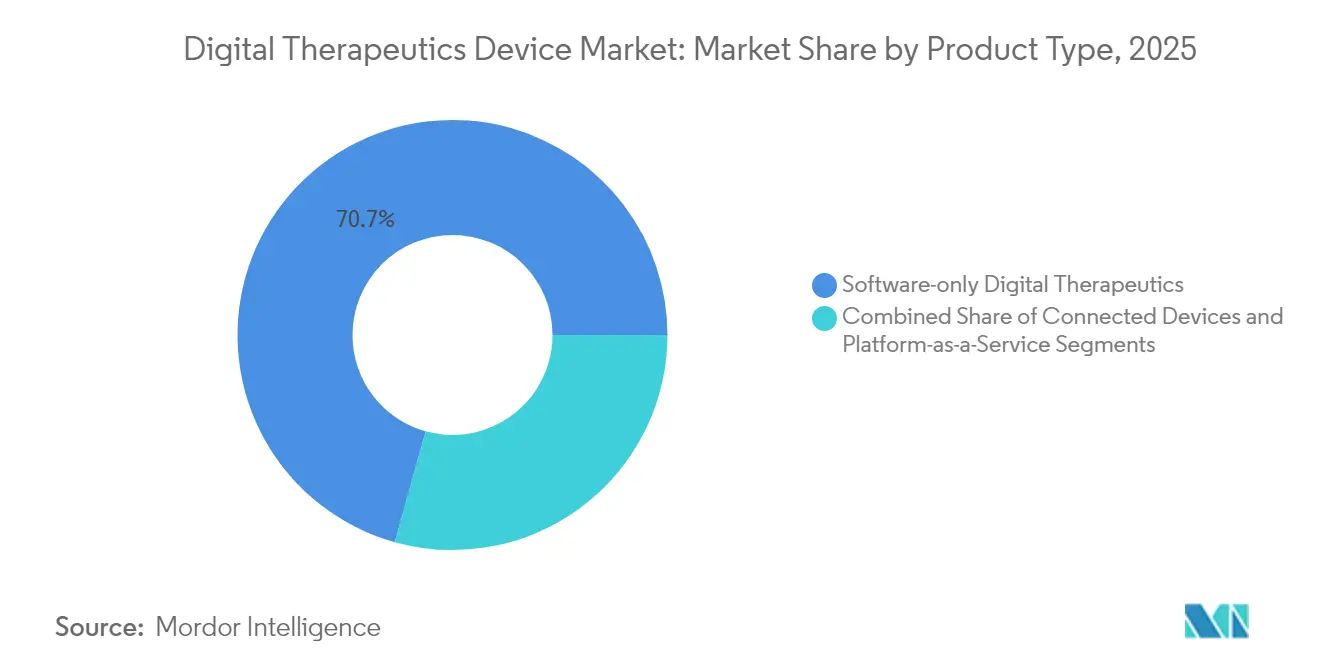

- Por tipo de produto, as plataformas exclusivamente em software lideraram com uma participação de 70,68% do mercado de dispositivos de terapêutica digital em 2025, enquanto as soluções de realidade virtual e jogos devem se expandir a uma CAGR de 27,92% até 2031.

- Por área terapêutica, as aplicações de tratamento responderam por 72,88% do tamanho do mercado de dispositivos de terapêutica digital em 2025, enquanto os programas preventivos devem crescer a uma CAGR de 27,11% até 2031.

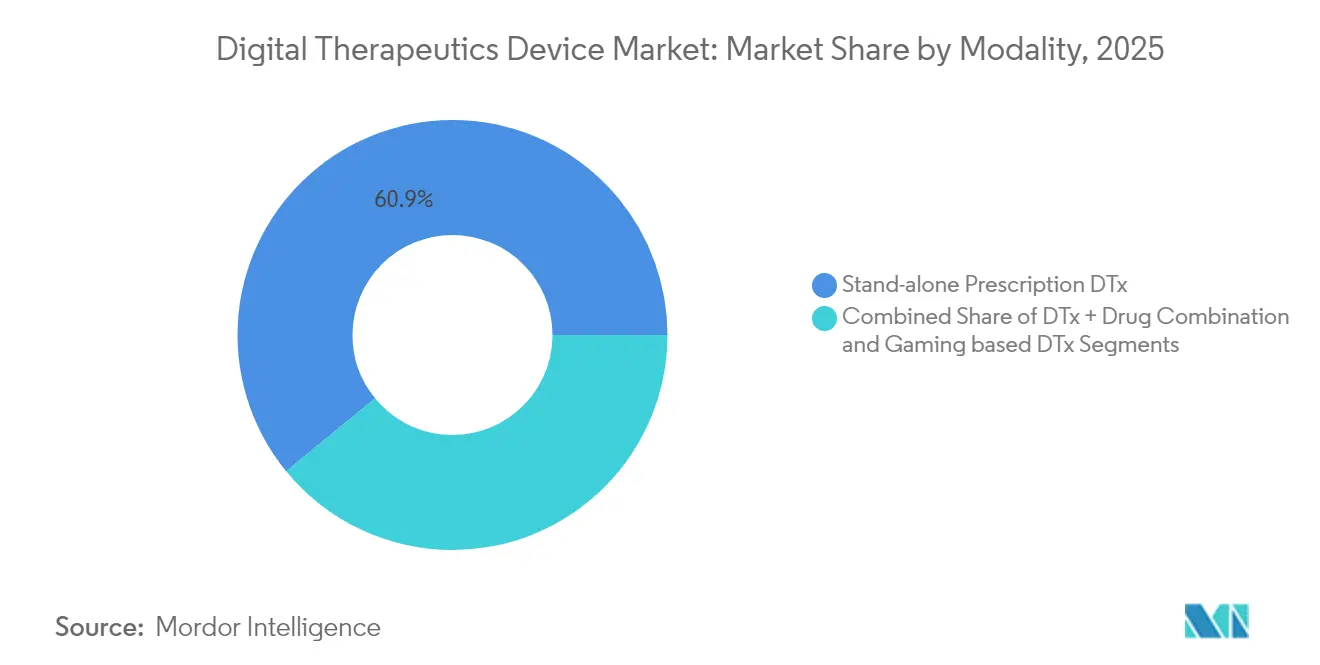

- Por modalidade, as soluções de prescrição independente capturaram 60,92% do tamanho do mercado de dispositivos de terapêutica digital em 2025; as combinações medicamento-digital devem apresentar a perspectiva mais rápida, com uma CAGR de 26,02%.

- Por usuário final, os canais diretos ao consumidor responderam por 49,12% da receita em 2025, mas os pagadores e seguradoras estão posicionados para o crescimento mais rápido, com uma CAGR de 25,76%.

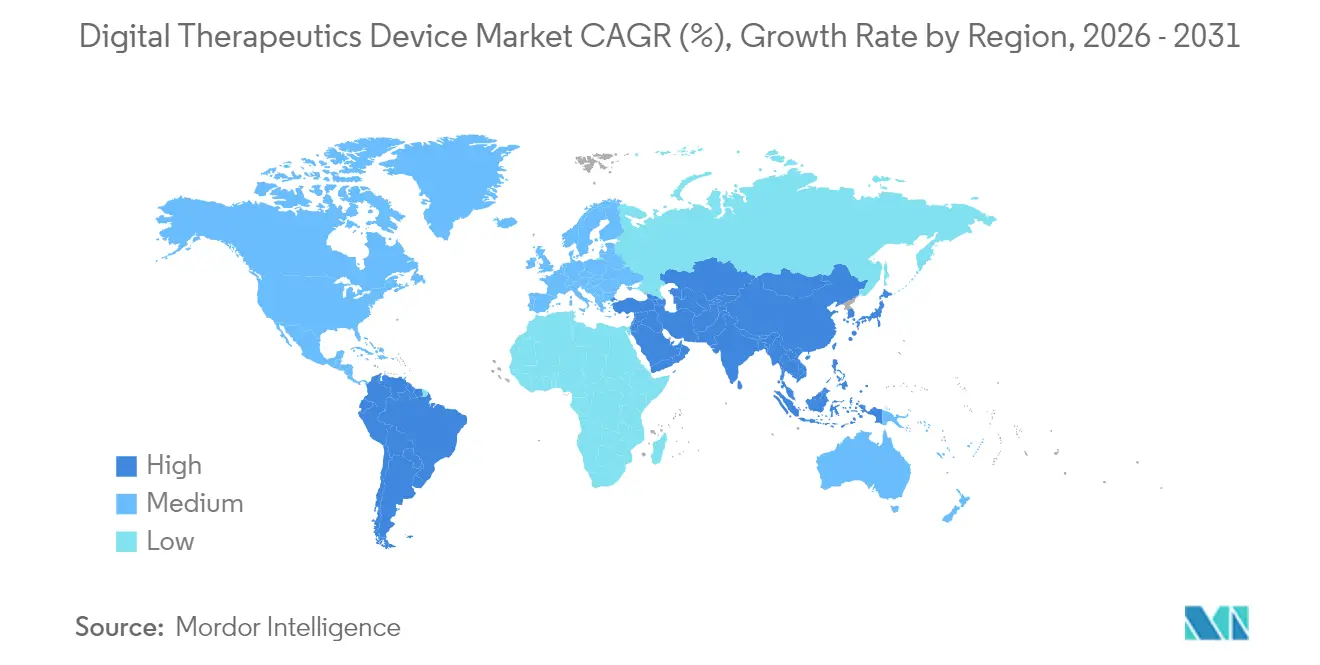

- Por geografia, a América do Norte comandou 46,31% da receita em 2025; a Ásia-Pacífico deve avançar a uma CAGR de 27,18%, tornando-a a região de crescimento mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Terapêutica Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +6.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida maturação da tecnologia móvel e em nuvem | +4.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Iniciativas de cuidados preventivos apoiadas pelo governo e financiamento de capital de risco | +3.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso pelos pagadores | +5.1% | América do Norte e Alemanha, expandindo-se pela UE | Curto prazo (≤ 2 anos) |

| Hiperpersonalização impulsionada por IA aumentando o engajamento | +4.3% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Orçamentos de bem-estar corporativo migrando para DTx de prescrição | +2.1% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

As taxas crescentes de diabetes, asma, doença pulmonar obstrutiva crônica e distúrbios cardiovasculares sustentam requisitos de cuidados contínuos que as consultas clínicas episódicas não conseguem satisfazer. Gêmeos digitais impulsionados por IA ajudaram 89% dos usuários a reduzir a HbA1c abaixo de 7% em 12 meses, ressaltando a eficácia clínica no gerenciamento do diabetes.[1]Paramesh Shamanna, "Resultados de Um Ano de uma Intervenção com Gêmeo Digital para Diabetes Tipo 2: Um Estudo Retrospectivo do Mundo Real," Scientific Reports, nature.com As doenças crônicas absorvem aproximadamente 90% dos gastos nos mercados desenvolvidos, reforçando o argumento a favor de terapias digitais sempre ativas e de redução de custos que diminuem as visitas de emergência e as hospitalizações. Aplicações de cuidados respiratórios com inaladores inteligentes melhoram a adesão e reduzem as exacerbações, conforme documentado em estudos do mundo real.[2]Patrick F. Sach, "Inteligência Artificial em Cuidados Respiratórios," Frontiers in Digital Health, frontiersin.org O envelhecimento demográfico aumenta ainda mais a demanda por ferramentas intuitivas de autogestão que operam em smartphones, dispositivos vestíveis e sensores conectados.

Rápida Maturação da Tecnologia Móvel e em Nuvem

A chegada do 5G, da computação de borda e de chipsets móveis avançados permite que algoritmos terapêuticos sejam executados localmente, eliminando a latência e protegendo a privacidade. A IA vestível construída sobre microeletrônica flexível agora processa dados no próprio dispositivo, tornando a terapia contínua discreta e responsiva. Arquiteturas de nuvem maduras sincronizam informações entre dispositivos e plataformas de registros eletrônicos de saúde por meio de APIs padrão baseadas em FHIR, gerando uma visão longitudinal única do paciente que aprimora o suporte à decisão. Programas de validação de aplicativos dedicados a aplicações de saúde criam rotas de distribuição verificadas que tranquilizam clínicos e pacientes.

Expansão do Reembolso pelos Pagadores

Três códigos de pagamento do CMS lançados em janeiro de 2025 fornecem faturamento unificado para tratamentos digitais de saúde mental, estabelecendo um referencial que as seguradoras privadas normalmente seguem. A Lei de Saúde Digital da Alemanha produziu 53 aplicações reembolsadas cobrindo 74 milhões de vidas, demonstrando o impulso que os marcos nacionais podem proporcionar. Os pagadores estão cada vez mais transferindo a cobertura das linhas de farmácia para as de benefícios médicos, adotando contratos de compartilhamento de risco e exigindo evidências do mundo real que vinculem o uso digital a economias futuras, reforçando o argumento comercial para a implantação ampla.

Hiperpersonalização Impulsionada por IA Aumentando o Engajamento

Os grandes modelos de linguagem agora elaboram orientações conversacionais que rivalizam com a empatia de terapeutas em ensaios clínicos controlados de saúde mental.[3]Sara Gerke, "Ensaio Randomizado de um Chatbot de IA Generativa para Tratamento de Saúde Mental," NEJM AI, ai.nejm.org Os sistemas de aprendizado de máquina empregam intervenções adaptativas em tempo oportuno, escolhendo o momento e o canal ideais para maximizar a adesão, com o GPT-4 superando especialistas humanos em prompts de reabilitação cardíaca. Dados multimodais — que vão de dispositivos vestíveis a sensores ambientais — alimentam ciclos de aprendizado contínuo, permitindo que as plataformas ajustem a dosagem, o conteúdo e a cadência em tempo real. Essa personalização aumenta a retenção, uma métrica crítica para entregar resultados clínicos duradouros e sustentar a receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança de dados e resistência dos clínicos | −3.2% | Global, particularmente em mercados regulamentados | Médio prazo (2-4 anos) |

| Altos custos de desenvolvimento e validação | −2.8% | Global, efeito mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Evidências limitadas de resultados clínicos de longo prazo | −2.1% | Global, moldando decisões de reembolso | Médio prazo (2-4 anos) |

| Viés algorítmico desencadeando escrutínio regulatório | −1.4% | Mercados desenvolvidos com regras rígidas de IA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Resistência dos Clínicos

O aumento de incidentes cibernéticos corrói a confiança entre médicos e pacientes, especialmente quando as terapias exigem monitoramento comportamental e fisiológico constante. Os reguladores europeus alertam que os fluxos perpétuos de dados criam maior risco de violação. As preocupações com responsabilidade persistem porque as sugestões algorítmicas influenciam decisões médicas sem linhas claras de responsabilização quando os resultados falham. A criptografia que preserva a privacidade oferece um caminho a seguir, mas é cara e computacionalmente pesada, retardando a implantação.

Altos Custos de Desenvolvimento e Validação

Os dispositivos de terapêutica digital devem satisfazer tanto as regras de qualidade de software quanto as de dispositivos médicos. Os ensaios randomizados espelham o rigor farmacêutico e exigem ciclos de financiamento de vários anos que sobrecarregam os recursos de inovadores menores. O Regulamento de Dispositivos Médicos da Europa elevou os custos de conformidade, forçando até um terço dos produtos legados a sair do mercado. A vigilância pós-comercialização requer atualizações constantes à medida que os algoritmos evoluem, criando um perfil de despesas diferente dos dispositivos de hardware estáticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Predominância do Software Catalisa a Integração do Ecossistema

As soluções exclusivamente em software responderam por 70,68% da receita do mercado de dispositivos de terapêutica digital em 2025, refletindo a inclinação do setor de saúde por implantações de baixo custo operacional que se integram perfeitamente à infraestrutura clínica existente. A liderança do segmento também decorre de ciclos de atualização rápidos, permitindo que os desenvolvedores enviem refinamentos de algoritmos sem recalls de hardware. Os produtos de realidade virtual e jogos apresentam a perspectiva de CAGR mais alta, de 27,92% até 2031, impulsionados por ambientes imersivos que elevam a motivação dos pacientes e entregam terapia de exposição com estímulos controlados. Periféricos conectados — como inaladores inteligentes, monitores de glicose e headsets de realidade virtual — ancoram a convergência do ecossistema, enquanto os modelos de plataforma como serviço fornecem pipelines de dados unificados que simplificam a análise. Essa progressão sugere que a liderança sustentada pertencerá aos fornecedores que oferecem estruturas de ponta a ponta, em vez de soluções pontuais individuais.

O tamanho do mercado de dispositivos de terapêutica digital para plataformas de software deve aumentar à medida que a integração com registros eletrônicos de saúde melhora. Ao mesmo tempo, o segmento vinculado a hardware comanda um prêmio crescente para condições que requerem feedback biométrico. A interoperabilidade, impulsionada por APIs abertas, mitiga a fragmentação anterior e incentiva os hospitais a consolidar múltiplas linhas terapêuticas em painéis únicos, reduzindo a fadiga de fornecedores e melhorando a aceitação dos clínicos.

Por Área Terapêutica: O Tratamento Domina, a Prevenção Ganha Força

As aplicações de tratamento responderam por 72,88% da participação do mercado de dispositivos de terapêutica digital em 2025, graças às rotas de reembolso estabelecidas e aos gatilhos diagnósticos claros. Os clínicos veem o software orientado ao tratamento como um substituto direto ou adjuvante de produtos farmacêuticos, agilizando a prescrição em fluxos de trabalho familiares. As soluções preventivas — que vão de programas de risco de diabetes à profilaxia de enxaqueca — estão avançando a uma CAGR de 27,11%, impulsionadas por modelos de cuidados baseados em valor que recompensam a intervenção precoce. A autorização do FDA para o CT-132 marcou o primeiro dispositivo de terapêutica digital de prescrição preventiva para enxaqueca episódica, aumentando a confiança tanto dos pagadores quanto dos prestadores de serviços.

À medida que os sistemas de saúde migram para a capitação e a economia compartilhada, os dispositivos de terapêutica digital preventiva tornam-se alavancas estratégicas para reduzir as curvas de custos. Os contratos de bem-estar corporativo aceleram ainda mais a adoção de cuidados preventivos, concedendo aos desenvolvedores fluxos de receita alternativos fora dos canais de seguradoras. O tamanho do mercado de dispositivos de terapêutica digital para programas preventivos está, portanto, posicionado para crescer a uma taxa mais rápida do que o segmento de tratamento após 2027, mesmo que o valor absoluto permaneça menor ao longo do horizonte de previsão.

Por Modalidade: As Terapias Combinadas Desafiam a Supremacia Independente

O software de prescrição independente capturou 60,92% da receita em 2025, favorecido por seu caminho de aprovação mais simples e limites distintos de propriedade intelectual. Os prestadores de serviços apreciam a clareza de prescrever um único produto digital, registrar o uso e medir os resultados sem coordenar regimes farmacêuticos. No entanto, as abordagens combinadas de medicamento-digital estão crescendo a uma CAGR de 26,02%, alinhadas com a orientação de Software Relacionado ao Uso de Medicamentos de Prescrição (PDURS) do FDA que esclarece as expectativas de submissão. As evidências mostram que os complementos digitais podem aumentar a eficácia dos medicamentos e permitir a redução da dosagem, diminuindo os perfis de efeitos colaterais.

As modalidades de realidade virtual reforçam o engajamento na dor e na ansiedade, enquanto os dispositivos vestíveis integrados a sensores entregam terapias de circuito fechado que respondem instantaneamente a gatilhos fisiológicos. As empresas que conseguem integrar efetivamente a farmacologia, os dados em tempo real e o conteúdo adaptativo estão posicionadas para deslocar os concorrentes de software puro. Por sua vez, os fabricantes de dispositivos estão forjando alianças com empresas de ciências da vida para co-desenvolver vias de cuidados holísticos, deslocando a participação de mercado para ofertas integradas.

Por Usuário Final: As Compras do Consumidor Lideram, os Pagadores Aceleram

Os canais diretos ao consumidor responderam por 49,12% da receita em 2025, impulsionados principalmente por lojas de aplicativos e modelos de assinatura que contornam os intermediários clínicos. A adoção se beneficia do feedback imediato do usuário, facilitando melhorias iterativas de design. No entanto, os pagadores e seguradoras são o grupo de crescimento mais rápido, com uma CAGR de 25,76%, catalisada pelos novos códigos do CMS e pelo reembolso DiGA alemão, que validam o retorno sobre o investimento. À medida que os atuários documentam a redução dos custos futuros, a cobertura se expande de projetos piloto para formulários nacionais. Os prestadores de serviços e sistemas hospitalares aprofundam a adoção à medida que as integrações amadurecem, e valorizam os painéis que sintetizam os resultados dos dispositivos em alertas clínicos acionáveis.

Os empregadores realocam orçamentos de bem-estar para dispositivos de terapêutica digital baseados em evidências, formando contratos de pagamento direto que enfatizam resultados mensuráveis. Essas rotas de distribuição multifacetadas protegem os desenvolvedores da volatilidade de qualquer canal único e promovem a diversificação sustentável de receitas no mercado de dispositivos de terapêutica digital.

Análise Geográfica

A América do Norte gerou 46,31% das vendas de 2025, com os EUA liderando o caminho, enraizados na clareza do FDA, no reembolso do CMS e em um ecossistema de investimentos disposto a financiar ensaios em estágio avançado. O lançamento de três códigos de faturamento de saúde mental em 2025 impulsionou as intervenções digitais para o design de benefícios convencionais, impulsionando a integração rápida nos planos de saúde. O Canadá e o México contribuem com crescimento incremental à medida que as colaborações de telessaúde transfronteiriças se expandem.

A região Ásia-Pacífico está projetada para ser o território de crescimento mais rápido, avançando a uma CAGR de 27,18% até 2031. O Japão foi pioneiro em modelos regulatórios que reconhecem o software como terapia, levando as empresas farmacêuticas domésticas a co-desenvolver intervenções digitais para distúrbios neurológicos. A China aproveita a adoção expansiva de pagamentos móveis e portais de telessaúde urbanos para escalar seus programas de gerenciamento de doenças crônicas. Em contraste, o aumento da adoção de smartphones na Índia permite a entrega de aplicações de saúde comportamental de baixo custo para populações remotas. A Austrália e a Coreia do Sul atuam como campos de teste para algoritmos avançados de realidade virtual e IA devido à alta penetração de banda larga.

A Europa mostra progresso moderado, mas constante, sob o Regulamento de Dispositivos Médicos, que harmoniza os requisitos de classificação e vigilância pós-comercialização. O caminho DiGA da Alemanha cobre mais de 74 milhões de vidas seguradas e fornece um precedente prático de reembolso que outros estados membros estão cada vez mais emulando. França, Itália e Espanha integram projetos piloto do serviço nacional de saúde, enquanto o Reino Unido aprimora os processos de avaliação do Instituto Nacional de Excelência em Saúde e Cuidados para terapias de software. As regras rígidas de proteção de dados impulsionam a inovação em análises que preservam a privacidade, diferenciando os fornecedores europeus em credenciais de segurança.

Panorama regulatório

A regulamentação de dispositivos de terapêutica digital é cada vez mais tratada por meio de vias de software para dispositivos médicos. Nos Estados Unidos, a Food and Drug Administration (FDA) enquadra o Software as a Medical Device (SaMD) e orientações relacionadas como referências fundamentais para alegações terapêuticas, segurança cibernética e gestão de mudanças no ciclo de vida. Em fevereiro de 2026, a FDA atualizou suas orientações de segurança cibernética para dispositivos médicos, reforçando as expectativas de design seguro e gestão de risco pós-mercado, à medida que as terapias dependem de fluxos contínuos de dados entre smartphones, dispositivos vestíveis e serviços em nuvem.

Na Europa, o Regulamento de Dispositivos Médicos (MDR 2017/745) continua a moldar a classificação e a avaliação de conformidade de software que orienta decisões diagnósticas ou terapêuticas, inclusive sob a Regra 11. A Comissão Europeia emitiu a orientação MDCG 2025-4 sobre a disponibilização segura de aplicativos de software para dispositivos médicos em plataformas on-line, que reforça as responsabilidades de distribuidores e plataformas junto às obrigações dos fabricantes. Isso é particularmente relevante para modelos de distribuição direta ao consumidor (D2C) e por lojas de aplicativos.

Análise da cadeia de valor

A cadeia de valor da terapêutica digital começa com a seleção do problema clínico, o design baseado em ciência comportamental e a engenharia de software, avançando depois para a validação clínica (frequentemente incluindo ensaios pivotais para terapias de nível prescricional), submissões regulatórias por meio do SaMD e outras vias para dispositivos médicos, e vigilância pós-mercado contínua e manutenção de segurança cibernética. As entradas de dados e componentes habilitadores incluem sistemas operacionais móveis, infraestrutura em nuvem e ferramentas de análise ou IA, e, para modalidades vinculadas a dispositivos, periféricos conectados como inaladores inteligentes, monitores contínuos de glicose e headsets de RV. Esses elementos são integrados por meio de APIs interoperáveis, junto com o uso crescente de integração baseada em FHIR com prontuários eletrônicos.

A comercialização então se bifurca em (i) implantação prescrita e reembolsada por meio de provedores, pagadores e fluxos de trabalho de farmácia ou benefício médico, e (ii) assinaturas D2C distribuídas por meio de plataformas on-line, com a contratação por empregadores como uma via B2B paralela para programas de prevenção e cuidados crônicos. A adoção a jusante e a prontidão para reembolso também são influenciadas por órgãos de política e advocacy; por exemplo, a American Telemedicine Association (ATA) adquiriu a Digital Therapeutics Alliance (DTA) em abril de 2025. Essa aquisição ajudou a alinhar as partes interessadas em torno de padrões, expectativas de evidência e engajamento com pagadores, afetando a inclusão em formulários, a contratação e a expansão em escala.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado: dezenas de especialistas perseguem nichos de condição única, mas a consolidação está ganhando ritmo. Os grandes fornecedores de registros eletrônicos de saúde incorporam módulos de terapêutica digital, e os gigantes farmacêuticos adquirem plataformas para estender os ciclos de vida das terapias. Três arquétipos estratégicos predominam. Primeiro, desenvolvedores de nicho como Click Therapeutics focam em distúrbios neurológicos e metabólicos, obtendo autorizações de novo do FDA e firmando acordos de co-marketing com empresas farmacêuticas. Segundo, plataformas de tecnologia em saúde como a Teladoc incorporam terapêuticas — ilustrado pela aquisição do UpLift por USD 30 milhões que fortalece o pipeline pronto para seguros do BetterHelp. Terceiro, os titulares farmacêuticos integram companheiros digitais em contratos baseados em valor para defender a participação contra genéricos.

A diferenciação tecnológica depende da personalização impulsionada por IA, de robustos mecanismos de evidências do mundo real e da integração sem atrito nos fluxos de trabalho clínicos. O foco musculoesquelético da Hinge Health produziu 50% de crescimento na receita bruta e lucratividade no primeiro trimestre de 2025, sustentando um confiante pedido de IPO que sinaliza a aceitação do mercado de capitais do modelo. A estreia da Omada Health na Nasdaq valida ainda mais o apetite dos investidores por cuidados digitais baseados em evidências. Oportunidades de espaço em branco persistem em pediatria, doenças raras e multimorbidade, onde a presença de titulares é limitada e a necessidade clínica não atendida é alta.

Líderes do Setor de Dispositivos de Terapêutica Digital

CANARY HEALTH

Livongo Health

Pear Therapeutics

Omada Health, Inc.

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde os requisitos de reembolso e evidência estão se tornando mais explícitos, facilitando a passagem de implantações-piloto para cobertura em escala. Nos Estados Unidos, a introdução de três códigos de pagamento da CMS em janeiro de 2025 para tratamentos digitais de saúde mental fornece uma âncora padronizada de faturamento para ofertas de nível prescricional e apoia uma integração mais profunda no design de benefícios dos pagadores e nos fluxos de trabalho dos provedores. Na Europa, a via DiGA da Alemanha continua sendo uma rota prática de comercialização para terapias de software baseadas em evidências, e a ênfase crescente em resultados mensuráveis aumenta a demanda por plataformas capazes de capturar evidências do mundo real e reportar o desempenho aos pagadores.

Espaços em branco continuam a se abrir na entrega terapêutica multimodal que combina software com dispositivos conectados e interfaces imersivas, alinhando-se com o perfil de maior crescimento das soluções baseadas em RV e gamificação. A consolidação e o desenvolvimento de capacidades também estão fornecendo pontos de prova concretos no mercado: em julho de 2026, a XRHealth anunciou a aquisição da Swing Therapeutics para integrar o programa Stanza, autorizado pela FDA via De Novo, à sua plataforma de realidade estendida para dor crônica. O acordo mostra como os fornecedores estão montando portfólios terapêuticos mais amplos e pegadas de distribuição, em vez de competir como soluções pontuais de condição única. Ao mesmo tempo, o escrutínio regulatório e clínico em torno da personalização habilitada por IA e das atualizações de algoritmos aumenta o valor da gestão do ciclo de vida, incluindo o planejamento predeterminado de mudanças e a segurança desde a concepção. Esse ambiente cria um encaixe mais forte para fornecedores focados em conformidade, geração de evidências e capacidades de interoperabilidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a Canary Speech levou sua solução Canary Ambient ao Zoom App Marketplace para fornecer insights de biomarcadores vocais em tempo real durante consultas de telessaúde. A integração posiciona o monitoramento dentro de uma superfície de fluxo de trabalho clínico já estabelecida, o que pode apoiar a adoção sem exigir um ambiente de aplicativo separado.

- Abril de 2025: a Click Therapeutics obteve autorização da FDA para o CT-132, posicionado como a primeira terapêutica digital prescricional preventiva para enxaqueca episódica nos Estados Unidos. A aprovação amplia a credibilidade das ofertas preventivas e fortalece as discussões com pagadores ao ancorar a prevenção em uma estrutura regulatória de nível prescricional.

- Maio de 2024: um tribunal de falências de Delaware confirmou o plano de liquidação do Capítulo 11 da Pear Therapeutics, Inc. e de sua subsidiária, após a venda de seus ativos. A saída de uma pioneira de destaque em terapêutica digital prescricional remodelou a dinâmica competitiva e aumentou o foco dos compradores em desenvolvedores bem capitalizados e na consolidação liderada por plataformas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por soluções terapêuticas digitais baseadas em evidências, nas quais a intervenção é entregue por meio de um programa de software regulado e, quando necessário, um dispositivo conectado que seja parte integrante da terapia e de seus resultados.

Exclusões de escopo: aplicativos gerais de bem-estar e fitness que não possuem evidência de resultado clínico e não são posicionados como intervenções terapêuticas estão excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- Terapêutica Digital Exclusivamente em Software

- Dispositivos Conectados (inaladores inteligentes, monitores contínuos de glicose, headsets de realidade virtual)

- Plataforma como Serviço / APIs

- Por Área Terapêutica

- Preventiva

- Pré-diabetes

- Obesidade

- Cessação do Tabagismo

- Outros

- Tratamento

- Diabetes

- Doenças Cardiovasculares

- Distúrbios Neurológicos

- Doenças Respiratórias

- Suporte Oncológico

- Outros

- Preventiva

- Por Modalidade

- DTx de Prescrição Independente

- Combinação DTx + Medicamento (por exemplo, terapias inaladas)

- DTx Baseado em Realidade Virtual / Jogos

- Por Usuário Final

- Pacientes (Direto ao Consumidor)

- Prestadores de Serviços / Hospitais

- Pagadores e Seguradoras

- Empregadores e Programas de Bem-Estar Corporativo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a definição do que é contabilizado como fluxo de receita de dispositivos de terapêutica digital, e então mapeia esse escopo para sinais que podem ser verificados ano a ano. Recorremos a fontes públicas como as comunicações da FDA dos EUA sobre dispositivos e saúde digital, as atualizações dos Centros de Serviços Medicare e Medicaid (CMS) dos EUA sobre cobertura e reembolso, e as orientações de saúde digital da Organização Mundial da Saúde para manter as definições consistentes.

Para entender os fatores de demanda e a adoção clínica, também analisamos fontes como estatísticas de prevalência de doenças crônicas do CDC dos EUA, periódicos clínicos revisados por pares quanto a evidências e desfechos, e publicações de associações setoriais que acompanham o uso de saúde digital nos percursos de cuidado. Relatórios anuais de empresas, apresentações a investidores e imprensa idônea são usados para verificar cruzadamente o momento da comercialização e a expansão geográfica, e assinaturas pagas de dados financeiros e de inteligência de empresas, notícias e finanças, e bases de dados de patentes ajudam a preencher lacunas de divulgação. As fontes documentais específicas listadas aqui são ilustrativas, e muitas outras fontes públicas também foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para validar o que realmente é monetizado nesse espaço, e para verificar a razoabilidade de suposições sobre adoção, duração de programas e precificação que não são totalmente visíveis em fontes públicas. Normalmente conversamos com fornecedores de soluções, participantes do ecossistema de dispositivos, partes interessadas do lado dos pagadores, partes interessadas do lado dos provedores e especialistas de domínio em todas as principais áreas terapêuticas, seguido de verificações na Ásia-Pacífico, EMEA e Américas, para que uma única região não influencie excessivamente o modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 12% | Ásia-Pacífico: 42% |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Empresas menores: 14% | Gerentes: 50% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O modelo central é construído usando uma abordagem top-down, em que o conjunto endereçável tratado e a adoção nos percursos de cuidado são reconstruídos a partir de dados epidemiológicos, fluxos de diagnóstico e tratamento, e prontidão para cuidados digitais nas várias regiões, sendo o valor de mercado então derivado por meio de uma lógica implícita de preço e utilização. Para manter o resultado embasado, os totais são corroborados com aproximações seletivas de baixo para cima (bottom-up), como a amostragem de faixas de preço de assinatura, a verificação de contagens divulgadas de pacientes ativos quando disponíveis, e a realização de verificações de canal sobre a taxa de adesão a dispositivos quando o hardware é parte integrante da entrega da terapia.

As entradas que comumente moldam o modelo incluem a prevalência de condições crônicas e as taxas de diagnóstico para indicações-chave, a proporção de pacientes elegíveis para terapia digital de acordo com diretrizes de cuidado, sinais de reembolso e de formulário que afetam a adoção paga, a duração típica dos programas e o comportamento de renovação, e a divisão entre monetização por prescrição e direta ao consumidor. Quando os dados públicos são escassos em geografias menores, taxas de adoção substitutas são aplicadas a partir de perfis de sistemas de saúde semelhantes e depois retestadas com feedback de especialistas antes de serem mantidas. A previsão baseia-se em análise de cenários apoiada por opiniões de especialistas sobre o ritmo de aprovações regulatórias, a expansão da cobertura pelos pagadores e a integração aos fluxos de trabalho dos provedores, já que mudanças abruptas podem ocorrer após atualizações de políticas.

Validação de Dados e Ciclo de Atualização

A validação é realizada em etapas para que o número final não seja determinado por uma única suposição. Comparamos os resultados do modelo com sinais independentes, como atualizações de adoção por área terapêutica, o ritmo de aprovações regulatórias e mudanças nas vias de reembolso, e então grandes variações são sinalizadas para revisão. Quando surge um valor atípico, as séries de entrada são reverificadas e um contato de acompanhamento é acionado para confirmar se a mudança é real ou relacionada a tempo.

Antes da aprovação final, o modelo e as principais suposições passam por revisão interna de analistas para que as unidades, a aritmética e a lógica de escopo permaneçam consistentes entre as regiões. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças significativas de política ou grandes lançamentos de produtos que afetam a adoção. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual com base nas informações mais recentes disponíveis.

Tamanho de Mercado de Dispositivos de Terapêutica Digital da Mordor Intelligence Versus Outras Estimativas Publicadas

Os números de mercado publicados para dispositivos de terapêutica digital podem variar amplamente, mesmo quando os rótulos do tema parecem semelhantes. A dispersão geralmente decorre de diferenças no que é tratado como intervenção terapêutica versus ferramentas de saúde digital mais amplas, e se as receitas de assinatura são contabilizadas junto com as receitas vinculadas a dispositivos.

Ao acompanhar sinais de reembolso, limiares de evidência clínica e requisitos de acoplamento a dispositivos, a Mordor Intelligence mantém a contagem alinhada aos programas terapêuticos posicionados como tratamento e exclui o uso do tipo bem-estar, o que pode deslocar o valor inicial de mercado dependendo da editora.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 12,46 bilhões de USD (2026) | |

| Grupo de Pesquisa Setorial A | 4,86 bilhões de USD (2024) | Usa um ano-base anterior e uma abordagem mais orientada a dispositivos, e é menos explícito na separação entre intervenções terapêuticas regulamentadas e plataformas de saúde digital mais amplas, o que pode comprimir o conjunto de receitas contabilizadas. |

| Editora Global B | 0,90 bilhão de USD (2024) | Concentra-se em um subconjunto mais restrito, somente de hardware, e o avalia como uma categoria de dispositivo convencional, o que pode omitir a receita terapêutica liderada por assinaturas que contribui significativamente em muitas indicações. |

Analisando as três estimativas, a principal razão para a diferença é se os programas terapêuticos baseados em assinatura são contabilizados junto com os dispositivos conectados, e se o uso de saúde digital não terapêutico é filtrado. Nossas etapas de dimensionamento estão vinculadas a sinais observáveis do setor de saúde e a regras claras de inclusão, o que torna o valor de 2026 mais fácil de reproduzir e defender quando as suposições são questionadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de terapêutica digital?

O mercado é estimado em USD 12,46 bilhões em 2026 e está projetado para atingir USD 38,19 bilhões até 2031.

Qual região está crescendo mais rapidamente para a terapêutica digital?

A Ásia-Pacífico lidera com uma CAGR prevista de 27,18%, impulsionada pela penetração de smartphones, políticas de apoio e crescente prevalência de doenças crônicas.

Como os pagadores estão influenciando a adoção da terapêutica digital?

Os novos códigos de reembolso do CMS e o marco DiGA da Alemanha fornecem vias de pagamento padronizadas, incentivando uma cobertura mais ampla pelas seguradoras e acelerando a adoção.

Qual modalidade de produto apresenta o maior crescimento?

As terapias combinadas de medicamento-digital apresentam o ritmo mais rápido, com uma CAGR de 26,02%, à medida que as abordagens integradas se mostram superiores a qualquer modalidade isolada.

Quais são as principais barreiras para a expansão da terapêutica digital?

As preocupações com segurança de dados, a resistência dos clínicos, os altos custos de validação e as evidências limitadas de resultados de longo prazo permanecem como os principais obstáculos que retardam o avanço do mercado.

Como a IA melhora a eficácia da terapêutica digital?

A IA permite a personalização em tempo real, o timing adaptativo de intervenções e interfaces conversacionais que melhoram o engajamento dos pacientes e os resultados clínicos.

Página atualizada pela última vez em: