Tamanho e Participação do Mercado de Testes Diagnósticos para Hepatite

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Diagnósticos para Hepatite pela Mordor Intelligence

O tamanho do mercado de testes diagnósticos para hepatite em 2026 é estimado em USD 4,98 bilhões, crescendo a partir do valor de 2025 de USD 4,73 bilhões, com projeções para 2031 mostrando USD 6,46 bilhões, crescendo a um CAGR de 5,32% no período de 2026 a 2031. A demanda está aumentando à medida que os governos correm para cumprir a meta da OMS de eliminar a hepatite viral como ameaça à saúde pública até 2030. No entanto, as lacunas no diagnóstico permanecem amplas — apenas 13% dos casos crônicos de hepatite B e 36% dos casos de hepatite C são identificados atualmente. A tecnologia está evoluindo rapidamente em direção a plataformas moleculares e habilitadas por inteligência artificial, exemplificadas pelo teste de RNA do HCV por punção digital Cepheid Xpert, aprovado pela FDA, que fornece resultados em aproximadamente uma hora. Os desequilíbrios de crescimento regional são marcantes: a América do Norte lidera com 40,34% da receita de 2024, enquanto a Ásia-Pacífico é o motor de crescimento com CAGR de 6,46% até 2030. A intensidade competitiva é moderada, pois os líderes globais aproveitam sua escala em diagnósticos moleculares e empresas menores impulsionam sistemas de ponto de atendimento baseados em microfluídica e inteligência artificial.

Principais Conclusões do Relatório

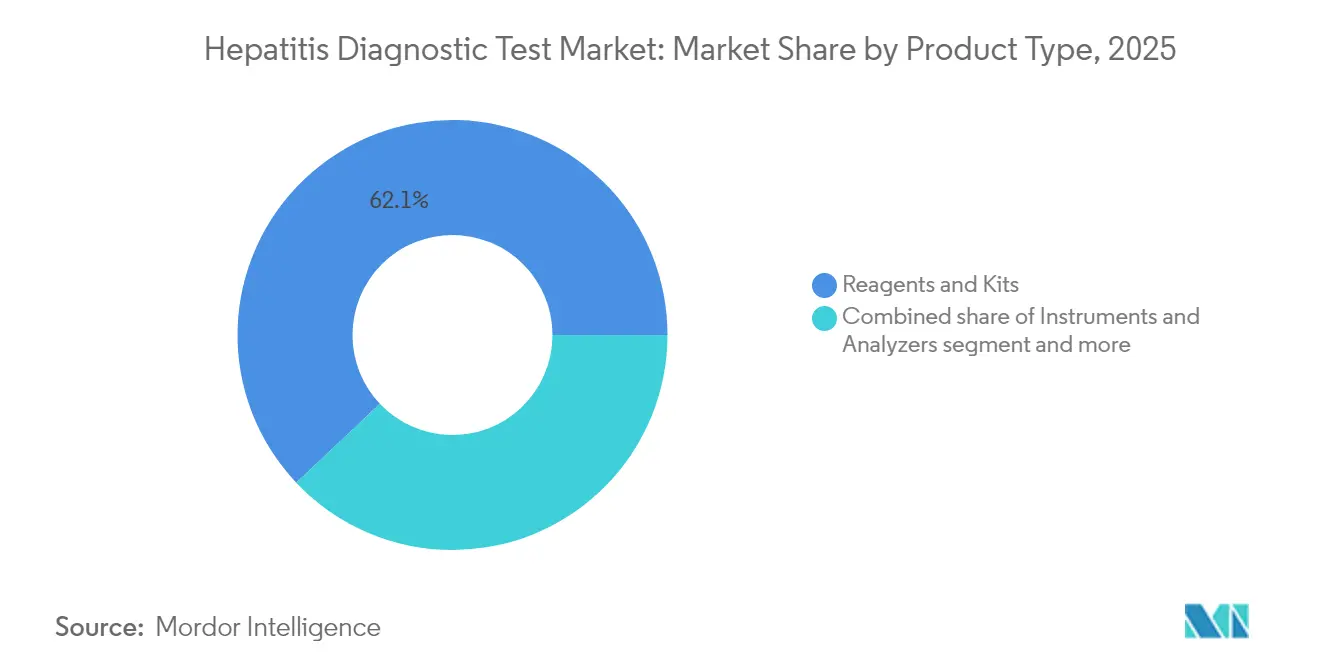

- Por tipo de produto, reagentes e kits lideraram com 62,05% da participação do mercado de testes diagnósticos para hepatite em 2025, enquanto software e serviços devem se expandir a um CAGR de 6,21% até 2031.

- Por tipo de doença, os testes de hepatite B capturaram 48,40% do tamanho do mercado de testes diagnósticos para hepatite em 2025; o segmento de "outras hepatites" (A, E e D) tem previsão de registrar um CAGR de 6,33% até 2031.

- Por tecnologia, a sorologia respondeu por 45,90% do mercado de testes diagnósticos para hepatite em 2025, enquanto os painéis de sequenciamento de nova geração devem avançar a um CAGR de 6,52% entre 2026 e 2031.

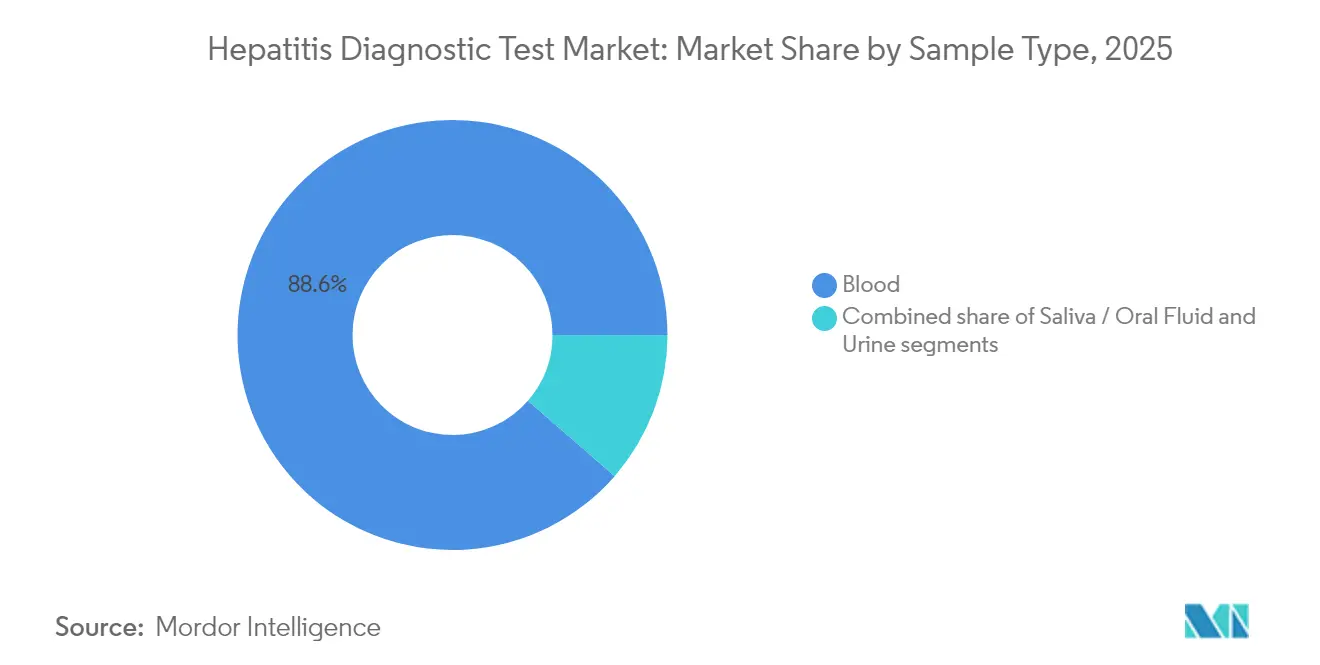

- Por tipo de amostra, os testes de sangue comandaram uma participação de 88,60% do mercado de testes diagnósticos para hepatite em 2025, e a coleta de saliva/fluido oral deve crescer a um CAGR de 7,24% até 2031.

- Por ambiente de teste, os laboratórios hospitalares detiveram 53,55% da participação de receita em 2025; espera-se que os testes domiciliares e a autocoleta cresçam a um CAGR de 6,15% durante o período de previsão.

- Por geografia, a América do Norte dominou com 39,88% da participação de receita em 2025, enquanto a Ásia-Pacífico permanece a região de crescimento mais rápido com CAGR de 6,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes Diagnósticos para Hepatite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência Global de HBV e HCV | +1.2% | Global, com maior impacto na Ásia-Pacífico e na África Subsaariana | Longo prazo (≥ 4 anos) |

| Migração Rápida da Sorologia para Plataformas Moleculares de Alta Sensibilidade | +1.0% | Global, liderado por mercados desenvolvidos, expandindo-se para economias emergentes | Médio prazo (2-4 anos) |

| Expansão de Programas de Triagem e Vacinação Financiados pelo Governo | +0.8% | América do Norte, Europa, com impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Analisadores de Carga Viral de Ponto de Atendimento Microfluídicos | +0.6% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Elastografia Assistida por Inteligência Artificial Melhorando a Avaliação Hepática Não Invasiva | +0.4% | América do Norte, Europa, com expansão gradual para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de Kits de Coleta Autônoma em Papel de Sangue Seco para Testes Remotos | +0.3% | Global, particularmente relevante para populações rurais e desassistidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência Global de HBV e HCV

Mais de 254 milhões de pessoas vivem com hepatite B crônica e 50 milhões com hepatite C, com a Ásia-Pacífico suportando 75% dos casos crônicos de HBV. O aumento da incidência mantém a demanda diagnóstica elevada, particularmente na China, onde as novas infecções por HCV devem atingir 17,92 por 100.000 até 2030[1]Guo Tian, "Tendências epidemiológicas da incidência e mortalidade por hepatite C na China Continental entre 2004 e 2018 e suas previsões até 2030," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com. As disparidades regionais persistem — o sul da Coreia ainda registra prevalência elevada de HCV[2]Hwa Young Choi, "Padrões temporais e geoespaciais da prevalência do vírus da hepatite C: um exame longitudinal usando dados do serviço nacional de seguro de saúde na República da Coreia (2005–2022)," BMC Public Health, bmcpublichealth.biomedcentral.com apesar dos declínios nacionais. Genótipos incomuns como o HCV 1c dominam entre pacientes com doença renal crônica em Bengala Ocidental[3]Sagnik Bakshi, "Impacto do genótipo do vírus da hepatite C na eficácia dos antivirais de ação direta em pacientes com doença renal crônica em Bengala Ocidental, Índia," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com, Índia, ressaltando a necessidade de genotipagem robusta. Em conjunto, esses padrões garantem uma base sustentada de pacientes em risco que requerem testes precisos e repetidos.

Migração da Sorologia para Plataformas Moleculares de Alta Sensibilidade

O sequenciamento de nova geração direcionado agora detecta vírus da hepatite, inclusive em tecidos extra-hepáticos, onde os ensaios clássicos falham. O sequenciamento de alto rendimento também rastreia variantes associadas à resistência, como A1343V na hepatite E durante o tratamento. Ferramentas de inteligência artificial permitem o diagnóstico de doenças hepáticas com alta precisão, tempos de resposta mais rápidos e custos mais baixos. O suporte regulatório acelera a adoção: a FDA reclassificou os ensaios de HBV da Classe III para a Classe II, simplificando o processo 510(k). À medida que as plataformas migram para clínicas e ambientes comunitários, o mercado de testes diagnósticos para hepatite experimenta um aumento notável.

Programas de Triagem e Vacinação Financiados pelo Governo

O Plano Estratégico Nacional de Hepatite Viral dos EUA propõe USD 12,3 bilhões em financiamento para eliminação, incluindo triagem universal de HCV para adultos entre 18 e 79 anos. A orientação da OMS de 2024 sobre HBV[4]Organização Mundial da Saúde, "OMS Publica Diretrizes Atualizadas sobre Hepatite B," Organização Mundial da Saúde, who.int amplia a elegibilidade para tratamento e enfatiza os testes de carga viral no ponto de atendimento para fechar as lacunas de diagnóstico. O modelo anterior de eliminação do HCV no Egito alcançou uma queda de 90% nas infecções ativas por meio de testes em massa, fornecendo um modelo para economias emergentes. O aumento do financiamento e o alinhamento de políticas impulsionam coletivamente os volumes de testes, reforçando o crescimento de longo prazo no mercado de testes diagnósticos para hepatite.

Surgimento de Analisadores de Carga Viral de Ponto de Atendimento Microfluídicos

Dispositivos de elastografia sem fio do tamanho da palma da mão agora se correlacionam fortemente (r = 0,975) com sistemas convencionais, ao mesmo tempo em que aumentam a portabilidade. Instrumentos microfluídicos integrados como o iPonatic reduzem o tempo total de processamento para 30 minutos e fornecem AUC > 0,98 para detecção de patógenos. Em clínicas de Gana, os testes de ponto de atendimento Bioline HCV obtiveram pontuação de 88,7 na Escala de Usabilidade do Sistema, demonstrando prontidão para uso rotineiro. Dispositivos de ultrassom bioadesivos vestíveis permitem até mesmo o monitoramento da rigidez hepática por 48 horas em modelos pré-clínicos. Essas inovações encurtam o tempo de resposta diagnóstica e abrem novos canais descentralizados para o mercado de testes diagnósticos para hepatite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo por Teste de Ensaios Moleculares em Ambientes de Baixa Renda | -0.9% | África Subsaariana, Sul da Ásia, áreas rurais em mercados emergentes | Longo prazo (≥ 4 anos) |

| Ambiguidade Regulatória em Torno de Kits de Carga Viral Diretos ao Consumidor | -0.8% | América do Norte, Europa, mercados desenvolvidos com estruturas estabelecidas de venda direta ao consumidor | Curto prazo (≤ 2 anos) |

| Infecções Ocultas Não Detectadas Causando Falsos Negativos em Pacientes Imunocomprometidos | -0.7% | Global, com maior impacto em regiões com alta prevalência de HIV e centros de transplante de órgãos | Médio prazo (2-4 anos) |

| Logística Deficiente de Cadeia de Frio para Transporte de Amostras em Áreas Remotas | -0.6% | Áreas rurais globalmente, particularmente em regiões tropicais e subtropicais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Teste de Ensaios Moleculares em Ambientes de Baixa Renda

Pesquisas em 23 países de baixa e média renda confirmam que muitos programas ainda limitam os testes de hepatite a doadores de sangue porque os ensaios virológicos permanecem inacessíveis financeiramente. Algoritmos complexos de confirmação elevam os custos por paciente muito além dos de uma sorologia de etapa única. Os desenvolvedores de produtos enfrentam uma lacuna entre inovação e acesso, pois fatores ambientais e fragmentação regulatória aumentam as despesas de validação. Até que modelos de precificação escalonada, aquisição conjunta ou subsídios se expandam, a penetração de plataformas avançadas ficará aquém em mercados com alta carga de doença, mas com recursos financeiros limitados.

Logística Deficiente de Cadeia de Frio para Transporte de Amostras em Áreas Remotas

Auditorias em Gana mostraram que 53,8% das clínicas primárias sofreram desabastecimento de diagnósticos essenciais devido a fragilidades na cadeia de suprimentos, com conformidade pontuando apenas 53,5%. Os ensaios moleculares são especialmente sensíveis à temperatura, e os climas tropicais comprometem a integridade das amostras durante o transporte, arriscando resultados falsos. Embora os métodos de papel de sangue seco aliviem o ônus, persistem lacunas de sensibilidade para alguns marcadores de hepatite. Na ausência de investimento sustentado em redes integradas de encaminhamento de espécimes, os gargalos da cadeia de frio continuarão a restringir o mercado de testes diagnósticos para hepatite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração de Software Impulsiona o Crescimento dos Serviços

Reagentes e kits geraram a maior fatia do tamanho do mercado de testes diagnósticos para hepatite em 2025, com 62,05% da receita, ressaltando o modelo de consumíveis recorrentes que sustenta os fluxos de trabalho laboratoriais. Os instrumentos se beneficiaram das tendências de miniaturização, como a elastografia do tamanho da palma da mão, mas os orçamentos de capital permaneceram cíclicos. Software e serviços, embora ainda com uma base menor, estão no caminho certo para um CAGR de 6,21% até 2031, à medida que os laboratórios incorporam mecanismos de inteligência artificial que simplificam a interpretação e automatizam os relatórios. Os fornecedores que vinculam análises baseadas em nuvem às suas franquias de reagentes fidelizam clientes enquanto criam receita incremental por assinatura.

O segmento de reagentes enfrenta crescente transparência de preços e genéricos, mas a demanda persiste por meio de inovação contínua em misturas-mestre moleculares liofilizadas e kits multiplex de ponto de atendimento. Os fornecedores de instrumentos cada vez mais agrupam conectividade e painéis de suporte à decisão, transformando analisadores antes independentes em dispositivos em rede. A aquisição da SpinChip Diagnostics pela BioMérieux em janeiro de 2025 por EUR 111 milhões ilustra a corrida para garantir plataformas ultrarrápidas de amostra a resposta que se encaixam em ambientes de atenção primária. À medida que as camadas de software se expandem, os modelos de serviço migram para contratos baseados em resultados, conferindo ao mercado de testes diagnósticos para hepatite um novo vetor de receita vinculado ao desempenho digital.

Por Tipo de Doença: A Dominância da Hepatite B Enfrenta a Pressão da Eliminação do HCV

A hepatite B dominou a receita de 2025 com 48,40% da participação do mercado de testes diagnósticos para hepatite em 2025, refletindo sua prevalência de 254 milhões de pacientes. Os painéis de testes permanecem complexos — mulheres grávidas requerem triagem de HBsAg, anti-HBc e anti-HBs a cada gravidez, conforme orientação do CDC. Os volumes de hepatite C estão crescendo rapidamente à medida que os programas de eliminação simplificam os algoritmos; o teste de RNA por punção digital da Cepheid permite o diagnóstico em uma única visita na atenção primária. "Outras hepatites" (A, E, D) é o grupo de crescimento mais rápido com CAGR de 6,33%, impulsionado pelo aumento de surtos de HAV e HEV e novos dados de sequenciamento confirmando uma disseminação geográfica mais ampla.

Dados emergentes vinculam genótipos específicos de HAV IIIA e cepas de HEV-1 a desfechos mais graves, pressionando os hospitais a atualizar para ensaios moleculares e genotipagem. Em paralelo, o financiamento para eliminação da hepatite C nos EUA apoia a triagem universal, impulsionando o consumo consistente de reagentes. À medida que novas terapias para hepatite D são lançadas, a demanda por testes reflexos de HDV deve aumentar. Essa combinação de carga crônica de HBV, aceleração da eliminação do HCV e maior reconhecimento de outras hepatites virais garante uma amplitude de longo prazo para o mercado de testes diagnósticos para hepatite.

Por Tecnologia: Plataformas Moleculares Aceleram a Adoção do Sequenciamento de Nova Geração

A sorologia reteve 45,90% do tamanho do mercado de testes diagnósticos para hepatite em 2025, refletindo seu papel como triagem de primeira linha em muitos sistemas de saúde. No entanto, os ensaios moleculares e o sequenciamento de nova geração estão eclipsando a sorologia para confirmação e monitoramento de resistência, conferindo ao sequenciamento de nova geração o CAGR de previsão mais rápido, de 6,52%. O tamanho do mercado de testes diagnósticos para hepatite associado aos fluxos de trabalho moleculares deve se expandir ainda mais à medida que a reclassificação 510(k) reduz as barreiras de entrada nos EUA para ensaios de HBV. Os testes rápidos mantêm tração onde os orçamentos são limitados, mas os avanços em microfluídica agora fornecem sensibilidade de nível molecular em dispositivos descentralizados.

O sequenciamento de nova geração agrega valor clínico ao detectar infecções ocultas e caracterizar casos de genótipos mistos em uma única execução. Os laboratórios que já possuem sequenciadores de alto rendimento aproveitam as mesmas plataformas para oncologia e microbiologia, melhorando a utilização dos ativos. Os fornecedores estão agrupando relatórios de variantes de resistência curados por inteligência artificial, reduzindo o atrito de bioinformática para os clínicos. A tecnologia de sorologia também está melhorando por meio de automação completa e maior rendimento, garantindo que permaneça fundamental em escala massiva. Essa dupla trajetória mantém todas as principais modalidades relevantes enquanto desloca a receita para ensaios moleculares ricos em dados.

Por Tipo de Amostra: A Dominância do Sangue é Desafiada por Matrizes Alternativas

As amostras de sangue responderam por 88,60% da participação do mercado de testes diagnósticos para hepatite em 2025, consolidando seu papel como padrão de alta sensibilidade. A coleta de saliva e fluido oral, apesar de uma base baixa, deve crescer a um CAGR de 7,24% devido à preferência dos pacientes e à logística mais fácil. A coleta capilar por punção digital, como utilizada no teste Cepheid Xpert HCV, demonstra que os diagnósticos baseados em sangue também podem migrar para fora da flebotomia convencional. As inovações em papel de sangue seco abordam diretamente os obstáculos de transporte, embora alguns ensaios mostrem apenas 80% de sensibilidade para HCV.

Os testes de saliva ainda enfrentam desafios relacionados a cargas virais mais baixas, particularmente para a detecção de HBV; no entanto, os rendimentos diagnósticos para anticorpos específicos estão melhorando. A urina permanece uma opção de nicho, mas ganha tração em pesquisas para monitorar a adesão e rastrear populações relutantes em fornecer amostras de sangue. À medida que as matrizes alternativas amadurecem, os ensaios multiplex podem combinar entradas de sangue e saliva, criando fluxos de trabalho de coleta mais versáteis. No entanto, até que a sensibilidade analítica convirja, o sangue permanecerá o tipo de amostra principal no mercado de testes diagnósticos para hepatite.

Por Ambiente de Teste: Os Testes Domiciliares Perturbam os Modelos Laboratoriais Tradicionais

Os laboratórios hospitalares controlaram 53,55% do tamanho do mercado de testes diagnósticos para hepatite em 2025, refletindo menus de testes abrangentes e vínculos estreitos com a tomada de decisão clínica. Os laboratórios de referência mantêm alto rendimento para genotipagem e painéis de resistência, mas enfrentam compressão de margens devido a cortes de preços por parte dos pagadores. Os testes domiciliares e a autocoleta, embora incipientes, apresentam o maior crescimento com CAGR de 6,15%, impulsionados pela demanda dos consumidores por privacidade e conveniência dentro das estruturas isentas de CLIA. As plataformas de ponto de atendimento estão ganhando participação em consultórios médicos e clínicas comunitárias à medida que os cartuchos moleculares de uma etapa se tornam mainstream.

Os players digitais agrupam telemedicina por assinatura para interpretação de resultados, potencialmente desvinculando algum volume dos laboratórios hospitalares. A triagem de bancos de sangue permanece um mandato regulatório, garantindo um fluxo de receita estável, embora maduro. Os consultórios médicos se beneficiam da elastografia do tamanho da palma da mão, que aproxima a avaliação da fibrose hepática da atenção primária. O efeito líquido é um mix de canais diversificado, onde os modelos descentralizados crescem mais rapidamente, pressionando os operadores de laboratórios tradicionais a adicionar conectividade, tempo de resposta no mesmo dia e relatórios amigáveis ao paciente para proteger sua participação.

Análise Geográfica

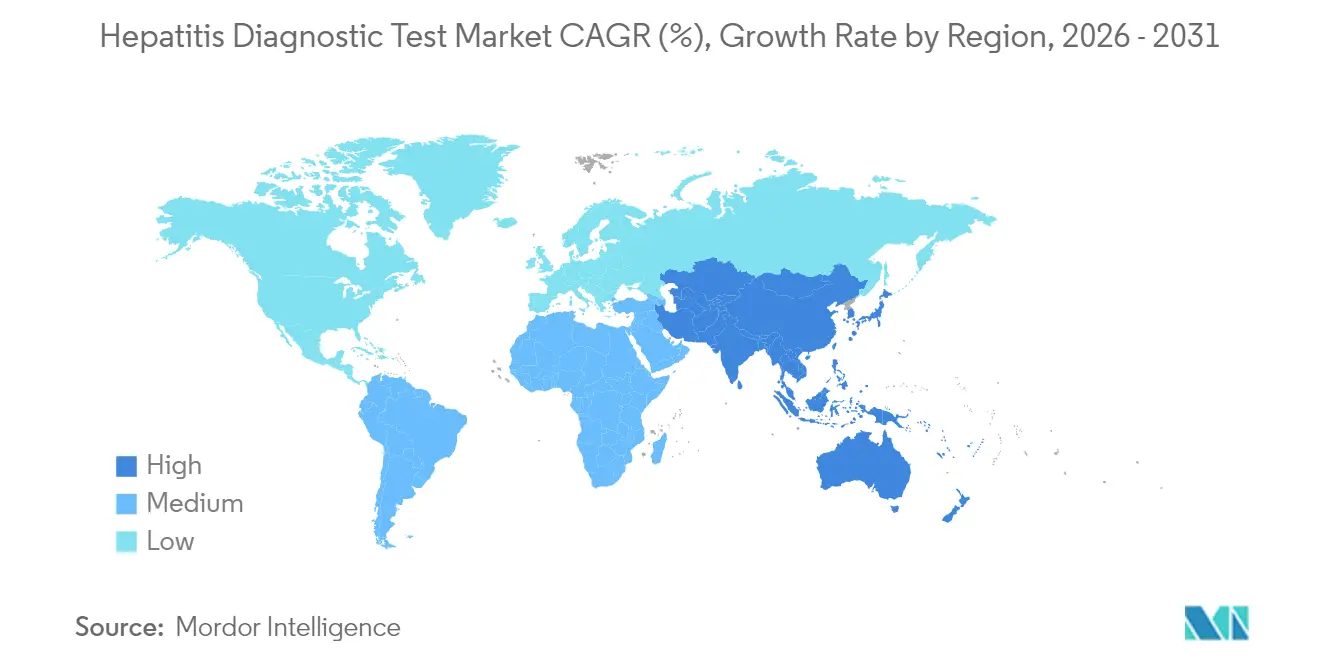

A América do Norte deteve 39,88% da participação global do mercado de testes diagnósticos para hepatite em 2025, devido à triagem governamental estruturada e à adoção antecipada de plataformas moleculares. O impulso político dos EUA, incluindo o orçamento proposto de USD 12,3 bilhões para eliminação da hepatite C, garante um CAGR estável de 4,84% para o mercado regional de testes diagnósticos para hepatite. As aprovações da FDA, como o teste de RNA de HCV de ponto de atendimento da Cepheid, aceleram a adoção descentralizada. As redes laboratoriais integram vias de interpretação aprimoradas por inteligência artificial, como o iLFT, para aumentar a detecção de doenças hepáticas crônicas, demonstrando um ecossistema maduro que escala rapidamente a inovação.

A Europa registra um CAGR de 5,17%, pois regulamentações harmonizadas e diretrizes clínicas robustas sustentam o investimento. O protocolo atualizado de gestão da hepatite B da EASL exige diagnósticos avançados, reforçando a demanda por painéis moleculares. O teste de fibrose Elecsys PRO-C3 de 18 minutos da Roche exemplifica o apetite da região por ferramentas rápidas e não invasivas. No entanto, persistem lacunas no atendimento, com apenas 70% dos hospitais espanhóis realizando testes reflexos para HBV e menos de 50% para HDV, destacando oportunidades de fluxo de trabalho. A inovação no monitoramento por ultrassom vestível diferencia ainda mais as ofertas europeias.

A Ásia-Pacífico é o território de expansão mais rápida com CAGR de 6,23% até 2031, impulsionada por sua carga desproporcional de hepatite e pelo crescente investimento em saúde. China, Japão e Coreia do Sul abrigam metade de todos os pacientes com HBV crônico, criando uma demanda de testes sem paralelo. A incidência de HCV na China deve atingir 17,92 por 100.000 até 2030, urgindo uma atualização para diagnósticos de alto rendimento. O reembolso do Japão para o escore de Fibrose Hepática Avançada ressalta o apoio político a ferramentas avançadas. As necessidades sofisticadas de genotipagem estão aumentando na Índia devido a subtipos incomuns como o HCV 1c. A colaboração regulatória entre os reguladores da ASEAN e do Leste Asiático está melhorando os prazos de aprovação de dispositivos, fomentando um acesso mais amplo ao mercado.

Cenário Competitivo

O mercado de testes diagnósticos para hepatite é moderadamente consolidado. Roche, Abbott e Danaher juntos geram receita de diagnósticos de vários bilhões de dólares e comandam portfólios significativos de ensaios moleculares e imunoensaios. As vendas de diagnósticos da Roche de USD 16,76 bilhões em 2023 evidenciam vantagens impulsionadas pela escala, enquanto a Abbott aproveita seus sistemas Alinity e m2000 globalmente. A Cepheid da Danaher conquistou o status de pioneira nos testes de RNA de HCV de ponto de atendimento após a aprovação da FDA, ressaltando o valor da liderança molecular baseada em cartucho.

A atividade de aquisições centra-se na velocidade e facilidade de uso. A aquisição da SpinChip Diagnostics pela BioMérieux por EUR 111 milhões adicionou capacidade microfluídica de 10 minutos voltada para clínicas comunitárias. As parcerias unem ativos complementares: IBL International e Grifols colaboram em painéis de biomarcadores de contagem de moléculas únicas para elevar os limiares de sensibilidade. Os fornecedores também investem pesadamente em algoritmos de inteligência artificial que interpretam elastografia e sorologia em tempo real.

Os desafiantes emergentes exploram os ventos favoráveis regulatórios. A reclassificação pela FDA dos ensaios de hepatite de alto risco da Classe III para a Classe II reduz o tempo de entrada no mercado e os custos de conformidade, abrindo portas para entrantes ágeis baseados em microfluídica e inteligência artificial. Espaços em branco permanecem em diagnósticos vestíveis e ecossistemas de monitoramento remoto; empresas em estágio inicial desenvolvendo plataformas de ultrassom bioadesivo ilustram a mudança em direção à avaliação hepática contínua. À medida que os titulares defendem sua participação com ofertas de suite completa e contratos de serviço, a pressão competitiva girará em torno da velocidade de adoção de inovações e da presença nos mercados de rápido crescimento da Ásia-Pacífico.

Líderes do Setor de Testes Diagnósticos para Hepatite

Abbott Laboratories

bioMérieux SA

Bio-Rad Laboratories

Danaher Corporation

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Médecins Sans Frontières expandiu sua campanha de "testar e tratar" a hepatite C nos campos de refugiados Rohingya, com meta de tratamento para 30.000 pessoas até 2026.

- Maio de 2025: O Medway NHS Foundation Trust lançou um programa apoiado pelo NIHR para rastrear todos os pacientes do Departamento de Emergência com idade ≥16 anos para HIV, HBV e HCV em regime de exclusão voluntária.

- Março de 2025: A Agência de Segurança em Saúde do Reino Unido iniciou um programa de vigilância genômica para rastrear mutações de resistência em cepas de HCV em circulação.

- Novembro de 2023: A Roche introduziu o imunoensaio Elecsys HBeAg quant para detecção e quantificação simultâneas do antígeno e do HBV.

Escopo do Relatório Global do Mercado de Testes Diagnósticos para Hepatite

De acordo com o escopo do relatório, o termo hepatite significa amplamente inflamação do fígado. O uso excessivo de álcool, alguns medicamentos, toxinas e certas condições médicas podem causar hepatite. No entanto, a hepatite é frequentemente causada por infecção viral. Os tipos mais comuns de hepatite viral são hepatite A, hepatite B e hepatite C. O Mercado de Testes Diagnósticos para Hepatite é segmentado por Tipo de Teste (Exames de Sangue [Testes de Função Hepática, Imunoensaios e Testes de Ácidos Nucleicos], Exames de Imagem e Biópsia Hepática) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Reagentes e Kits |

| Instrumentos e Analisadores |

| Software e Serviços |

| Hepatite B |

| Hepatite C |

| Outras Hepatites |

| Testes Sorológicos |

| Testes Diagnósticos Rápidos |

| Testes Moleculares |

| Painéis de Sequenciamento de Nova Geração |

| Sangue |

| Saliva / Fluido Oral |

| Urina |

| Laboratórios Hospitalares |

| Laboratórios de Referência |

| Bancos de Sangue |

| Ponto de Atendimento / Consultórios Médicos |

| Testes Domiciliares e Autocoleta |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Reagentes e Kits | |

| Instrumentos e Analisadores | ||

| Software e Serviços | ||

| Por Tipo de Doença | Hepatite B | |

| Hepatite C | ||

| Outras Hepatites | ||

| Por Tecnologia | Testes Sorológicos | |

| Testes Diagnósticos Rápidos | ||

| Testes Moleculares | ||

| Painéis de Sequenciamento de Nova Geração | ||

| Por Tipo de Amostra | Sangue | |

| Saliva / Fluido Oral | ||

| Urina | ||

| Por Ambiente de Teste | Laboratórios Hospitalares | |

| Laboratórios de Referência | ||

| Bancos de Sangue | ||

| Ponto de Atendimento / Consultórios Médicos | ||

| Testes Domiciliares e Autocoleta | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual tecnologia diagnóstica está ganhando impulso para os testes de hepatite?

As plataformas moleculares — particularmente os ensaios de RNA de ponto de atendimento — estão deslocando a sorologia tradicional porque fornecem resultados no mesmo dia e permitem decisões de tratamento imediatas.

Por que se espera que reagentes e kits mantenham um papel de liderança apesar da crescente adoção de software?

Todo teste de carga viral ou de anticorpos ainda requer um kit consumível, portanto os laboratórios precisam reabastecer reagentes mesmo ao adicionar camadas de análise baseadas em inteligência artificial.

Como os governos estão influenciando a demanda por diagnósticos de hepatite?

Políticas expandidas de triagem universal e campanhas de eliminação estão impulsionando os testes de rotina na atenção primária, departamentos de emergência e até farmácias comunitárias.

O que torna a Ásia-Pacífico um foco estratégico para as empresas de diagnóstico?

A região abriga a maior concentração mundial de casos crônicos de hepatite B e C, motivando os sistemas de saúde a adotar algoritmos de testes mais rápidos e sensíveis.

Quais tipos de amostras estão emergindo como alternativas às coletas de sangue venoso?

A coleta capilar por punção digital e as coletas de saliva/fluido oral estão ganhando preferência por sua conveniência, permitindo um alcance mais amplo em ambientes remotos e com recursos limitados.

Como a inteligência artificial está remodelando os diagnósticos de hepatite?

As ferramentas de inteligência artificial agora interpretam elastografia e dados laboratoriais em tempo real, ajudando os clínicos a detectar a fibrose hepática mais cedo e a reduzir as cargas de trabalho de revisão manual.

Página atualizada pela última vez em: