Tamanho e Participação do Mercado de Terapia de Reposição Hormonal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

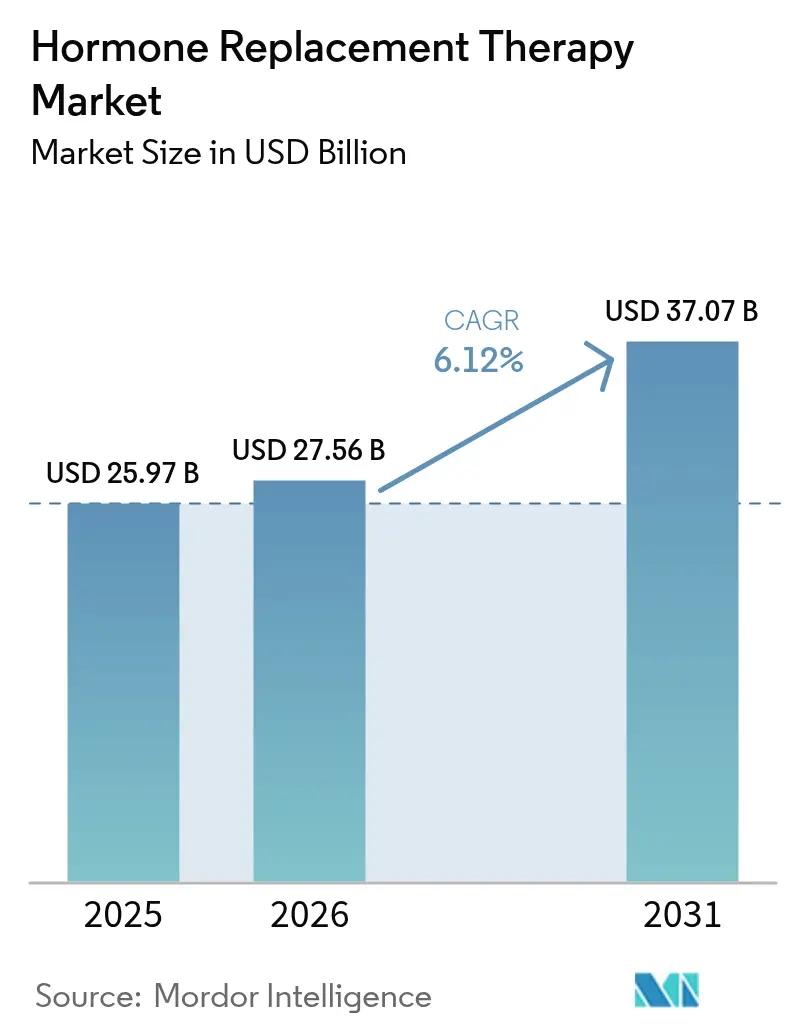

| Tamanho do Mercado (2026) | 27.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia de Reposição Hormonal por Mordor Intelligence

O tamanho do mercado de terapia de reposição hormonal foi avaliado em USD 25,97 bilhões em 2025 e estima-se que cresça de USD 27,56 bilhões em 2026 para atingir USD 37,07 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). A demanda cresce em consonância com o envelhecimento demográfico — projeta-se que mulheres acima de 50 anos superem 1,2 bilhão até 2030. Resultados de acompanhamento da Iniciativa de Saúde da Mulher agora distinguem riscos entre formulações individuais, restaurando a confiança dos médicos e ampliando os grupos de candidatas ao tratamento[1]Investigadores da Iniciativa de Saúde da Mulher, "Riscos e Benefícios à Saúde do Estrogênio," JAMA, jamanetwork.com. A rápida adoção da telessaúde remove barreiras geográficas, enquanto plataformas diretas ao consumidor oferecem economia de custos de até 90% e aceleram a adoção por novos usuários. As vias de reembolso continuam se expandindo, como evidenciado pela cobertura do Medicare para regimes transgêneros medicamente necessários, o que estabelece precedentes para modelos mais amplos de reembolso de cuidados hormonais. A atenção à inovação se deslocou para antagonistas de neurocinina não hormonais e moduladores seletivos de tecidos, posicionando o mercado de terapia de reposição hormonal para um crescimento sustentado de dígito médio único, apesar de debates periódicos sobre segurança e futuros vencimentos de patentes.

Principais Conclusões do Relatório

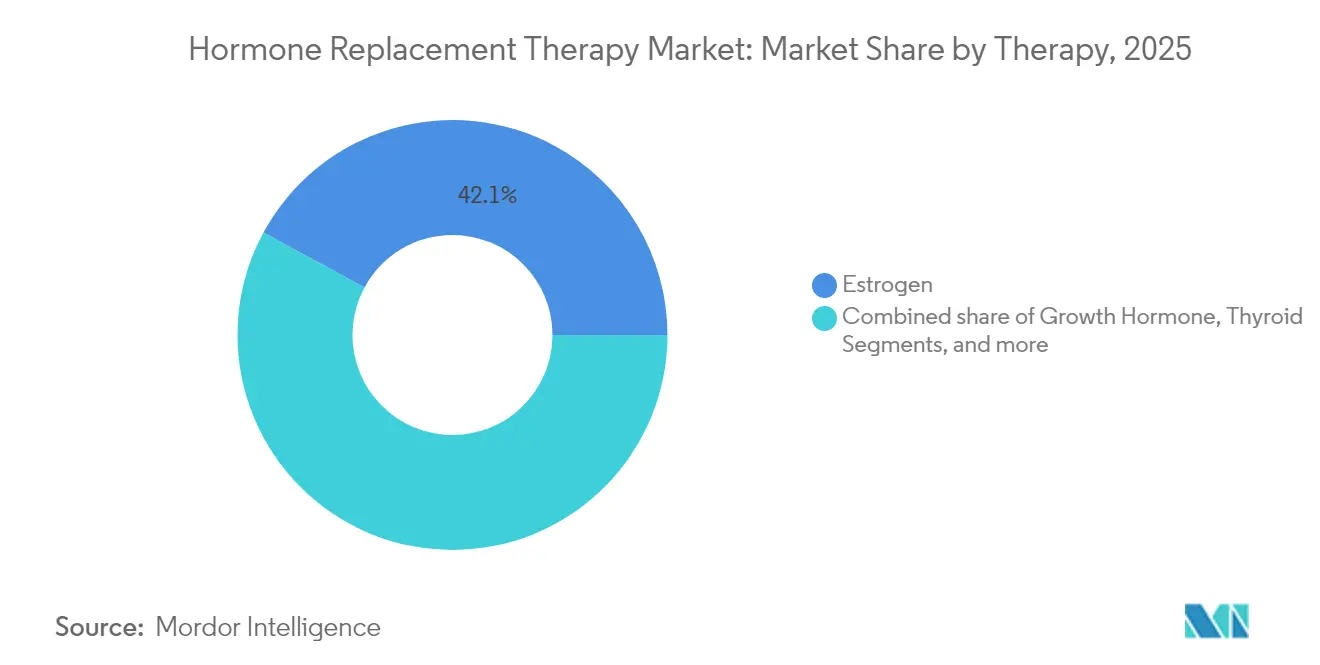

- Por tipo de terapia, as terapias com estrogênio lideraram com 42,10% de participação na receita em 2025, enquanto o hormônio paratireoide registrou o CAGR mais rápido, de 8,23%, previsto até 2031.

- Por via de administração, a administração oral deteve 39,85% da participação do mercado de terapia de reposição hormonal em 2025; os sistemas transdérmicos devem se expandir a um CAGR de 7,58% até 2031.

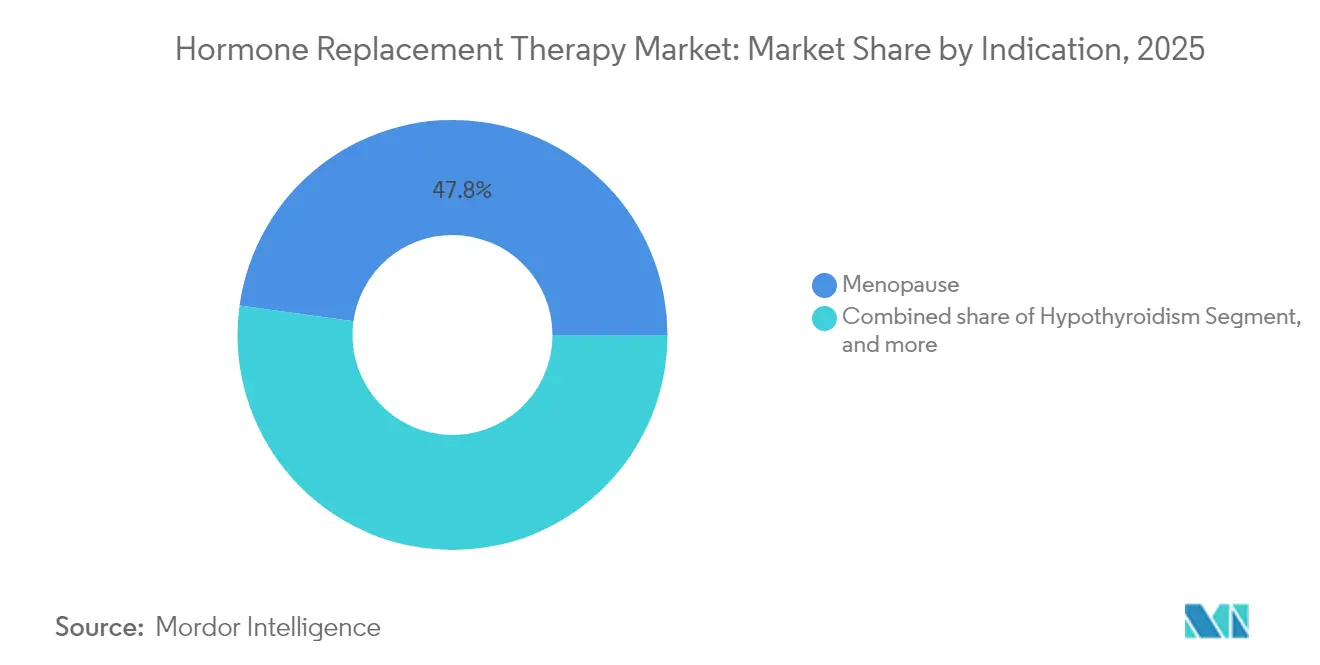

- Por indicação, a menopausa representou 47,80% da participação do tamanho do mercado de terapia de reposição hormonal em 2025, enquanto o hipoparatireoidismo avança a um CAGR de 8,90% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlaram 52,10% da receita em 2025, porém os canais online/diretos ao consumidor estão crescendo a um CAGR de 8,35% entre 2026-2031.

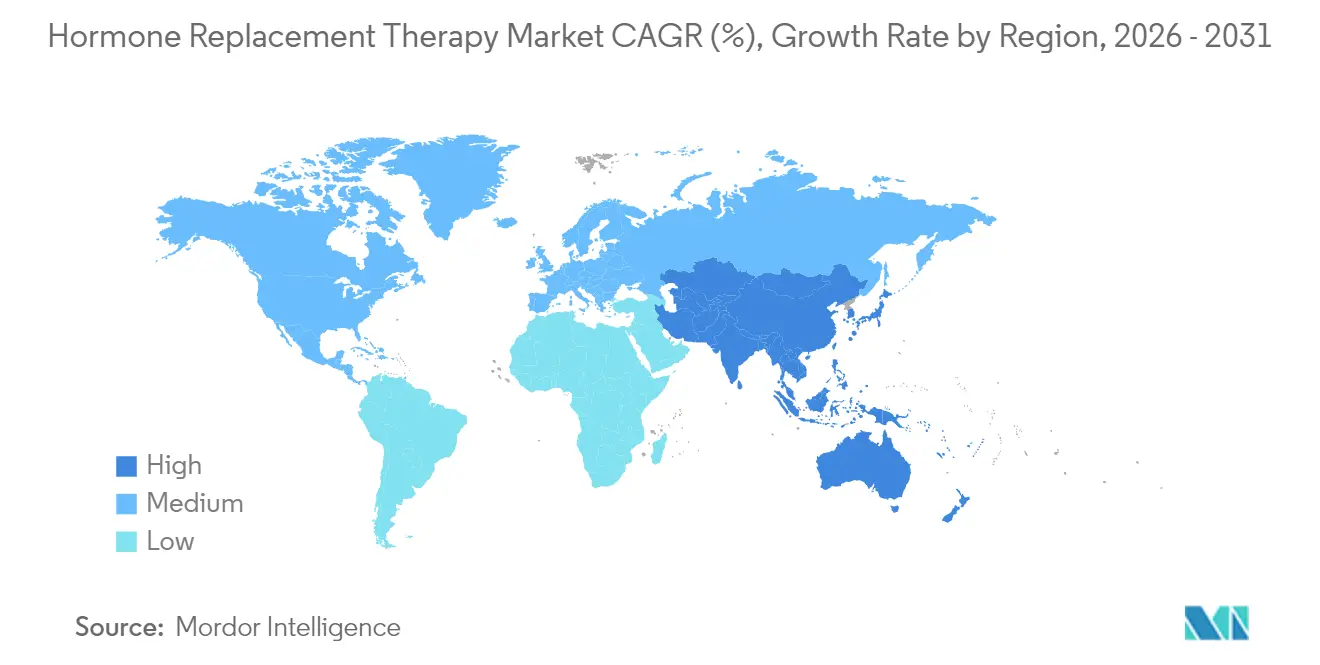

- Por geografia, a América do Norte deteve 38,20% de participação em 2025, e a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido, de 7,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Terapia de Reposição Hormonal*

| Análise de Impacto dos Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população pós-menopausa | +1.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de hormônios bioidênticos | +1.2% | América do Norte e UE, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos de assinatura de terapia hormonal bioidêntica por telessaúde | +0.9% | América do Norte como núcleo, com expansão para mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Pipeline de moduladores seletivos de estrogênio/androgênio microdosados e seletivos de tecidos | +0.7% | Global, com adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Inovações em adesivos transdérmicos vestíveis e injetáveis de longa duração | +0.6% | Global, com maior tração na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Pós-Menopausa e Ganhos na Expectativa de Vida

O impulso demográfico está ampliando o pool potencial de tratamento, uma vez que as mulheres agora passam aproximadamente um terço de suas vidas na pós-menopausa. Perdas de produtividade no trabalho, como o ônus anual de USD 12 bilhões do Japão associado a sintomas menopáusicos não tratados, incentivam pagadores de saúde e empregadores a adotarem programas proativos de cuidados hormonais. Iniciativas integradas de longevidade em estratégias de saúde pública estão criando uma demanda sustentada que vai além do alívio de sintomas em direção a regimes preventivos de longo prazo.

Rápida Adoção de Formulações de Hormônios Bioidênticos

Evidências clínicas mostram que combinações de progesterona micronizada e estradiol apresentam menor risco cardiometabólico e oncológico do que os estrogênios equinos conjugados anteriores, possibilitando precificação premium de 20-30% e adoção mais rápida entre mulheres de meia-idade preocupadas com a saúde. A aprovação do BIJUVA pela TherapeuticsMD estabeleceu um referencial regulatório e, com proteção de patente até 2032, oferece um nicho defensável para inovadores. A expansão de capacidade por meio de aquisições, exemplificada pela compra de instalações de manipulação 503B pela Biote, garante o fornecimento ao mesmo tempo que padroniza a qualidade.

Expansão dos Modelos de Assinatura de Terapia Hormonal Bioidêntica por Telessaúde

O HRT Club ilustra como modelos de assinatura com preço de USD 99 por ano podem reduzir os custos gerais da terapia em até 90%, adicionando 3.000 membros em 42 estados em poucos meses após o lançamento. Provedores de perda de peso que já prescrevem agentes GLP-1 estão ingressando nos serviços hormonais, aproveitando oportunidades de venda cruzada apoiadas por pesquisas que sugerem melhores resultados quando as duas terapias são combinadas. Os reguladores estão começando a elaborar requisitos de supervisão híbrida para garantir a continuidade do cuidado.

Pipeline de Moduladores Seletivos de Estrogênio/Androgênio Microdosados e Seletivos de Tecidos

Ativos em estágio avançado, como o elinzanetant da Bayer, um antagonista dual dos receptores de neurocinina-1/3 atualmente em análise pela FDA com data de decisão prevista para julho de 2025, visam proporcionar alívio vasomotor sem exposição sistêmica ao estrogênio. O desenvolvimento paralelo de degradadores e moduladores seletivos do receptor de estrogênio promete formulações que visam separadamente osso, cognição e saúde cardiovascular, ampliando os subgrupos de pacientes elegíveis.

Análise de Impacto das Restrições do Mercado de Terapia de Reposição Hormonal*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção de risco de câncer pós-Iniciativa de Saúde da Mulher | -1.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Alto custo vitalício da terapia e poucos genéricos | -0.8% | Global, maior obstáculo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Vencimento de patentes e pressão de preços sobre marcas de estrogênio tradicionais | -0.7% | Global, com maior impacto na América do Norte e UE | Médio prazo (2-4 anos) |

| Endurecimento das normas ambientais sobre emissões de substâncias ativas no sistema endócrino | -0.5% | Núcleo na UE, com expansão para outros mercados regulados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de Risco de Câncer Após a Iniciativa de Saúde da Mulher e Estudos de Acompanhamento

Embora dados de acompanhamento de 21 anos indiquem que regimes apenas com estrogênio reduzem a incidência de câncer de mama em 23% e a mortalidade em 40%, as manchetes originais da Iniciativa de Saúde da Mulher de 2002 ainda moldam a opinião pública. Avisos em caixa recentes da FDA, como o aplicado ao fezolinetant não hormonal, mantêm os debates sobre segurança visíveis e complicam a comunicação dos médicos. Sociedades profissionais atualizaram suas posições para permitir a terapia além dos 65 anos com aconselhamento individualizado, porém a adoção ampla depende de divulgação educacional contínua.

Alto Custo Vitalício da Terapia e Ausência de Bioidênticos Genéricos

Combinações bioidênticas protegidas até 2032 retardam a entrada de genéricos e sustentam prêmios de preço, limitando a acessibilidade em mercados de pagamento direto. Embora o Medicare tenha melhorado a cobertura para pessoas transgêneras, os regimes menopáusicos ainda enfrentam hesitação orçamentária. A telessaúde de pagamento direto reduz parcialmente a diferença para usuários de maior renda, mas populações de baixa renda em economias emergentes permanecem desassistidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Terapia de Reposição Hormonal

Por Terapia:

Dominância do Estrogênio em Meio à Emergência da ParatireoideOs produtos de estrogênio retiveram 42,10% da receita de 2025, reforçando sua posição central no mercado de terapia de reposição hormonal. O segmento de paratireoide, no entanto, projeta um CAGR de 8,23% até 2031 à medida que novas indicações surgem, impulsionando o tamanho do mercado de terapia de reposição hormonal em direção a corredores de crescimento diversificados. Produtos especializados como o YORVIPATH para hipoparatireoidismo crônico comandam precificação premium e ressaltam a transição do controle amplo de sintomas para o suporte direcionado a órgãos específicos.

Pipelines orientados à precisão combinam estrogênios microdosados com moduladores seletivos de tecidos para atender perfis de pacientes mais específicos. Empresas com portfólios multi-hormonais estão bem posicionadas, enquanto players de produto único correm risco de perda de participação. A demanda por testosterona é amortecida por rotulagem cardiovascular mais rigorosa, enquanto o hormônio do crescimento continua com adoção constante entre consumidores focados em longevidade.

Por Via de Administração:

Conveniência Oral Versus Inovação TransdérmicaOs regimes orais detiveram 39,85% de participação em 2025 e continuam amplamente prescritos devido à conveniência. Adesivos e géis transdérmicos, impulsionados por um CAGR previsto de 7,58%, oferecem níveis plasmáticos consistentes sem metabolismo de primeira passagem, auxiliando a transição do mercado de terapia de reposição hormonal para dosagem personalizada. O microadesivo Estradot da Novartis ilustra como sistemas miniaturizados elevam a adesão ao tratamento.

Injetáveis de longa duração, como a tecnologia de microcristais SLIM do MIT, sugerem horizontes de dosagem trimestral ou semestral. Dispositivos vaginais e intrauterinos continuam a tratar sintomas gênito-urinários locais com exposição sistêmica mínima, ampliando as opções de administração.

Por Indicação:

Dominância da Menopausa Desafiada por Aplicações EspecializadasO tratamento de sintomas menopáusicos representou 47,80% do faturamento de 2025, porém o CAGR de 8,90% do hipoparatireoidismo sinaliza onde a participação do mercado de terapia de reposição hormonal poderá se reequilibrar nos próximos anos. A adoção diagnóstica mais ampla para deficiências de tireoide e hormônio do crescimento mantém esses nichos resilientes, enquanto a expansão orientada por políticas dos cuidados de afirmação de gênero introduz coortes de pacientes inteiramente novas.

Pesquisas que exploram as influências hormonais no envelhecimento biológico podem prolongar a duração do tratamento, estendendo a lucratividade por paciente. Para sintomas vasomotores em sobreviventes de câncer, agentes não hormonais em desenvolvimento oferecem alternativas, ampliando as combinações terapêuticas disponíveis para oncologistas e endocrinologistas.

Por Canal de Distribuição:

Controle das Farmácias Hospitalares Enfrenta Disrupção DigitalAs dispensárias hospitalares mantiveram 52,10% da receita em 2025, refletindo práticas de prescrição consolidadas. As plataformas online, no entanto, avançam a um CAGR de 8,35% à medida que o processo de adesão simplificado atrai populações não tratadas, contribuindo de forma desproporcional para o crescimento geral do mercado de terapia de reposição hormonal. As farmácias de varejo ocupam um meio-termo equilibrado ao combinar a conveniência do atendimento presencial com a familiaridade com o faturamento de seguros.

Os operadores diretos ao consumidor utilizam inteligência artificial para aprimorar a dosagem e a cadência de envio. Os fabricantes farmacêuticos agora gerenciam lançamentos multicanais, garantindo supervisão de qualidade em ambientes de telessaúde enquanto preservam relacionamentos institucionais em ambientes de cuidados tradicionais.

Análise Geográfica

Mercado de Terapia de Reposição Hormonal na América do Norte

A América do Norte manteve uma participação de 38,20% em 2025, impulsionada por sólidos mecanismos de reembolso, clareza nas diretrizes da FDA e um ecossistema que favorece a rápida expansão da telessaúde. O precedente do Medicare em relação à cobertura de terapias de afirmação de gênero sinaliza como as políticas públicas podem abrir novos segmentos. As aprovações de gel de estradiol genérico melhoram a acessibilidade, embora as próximas expirações de patentes possam pressionar as marcas estabelecidas.

Mercado de Terapia de Reposição Hormonal na Ásia-Pacífico

Projeta-se que a Ásia-Pacífico cresça a uma CAGR de 7,12% até 2031. O aumento da renda urbana, o envelhecimento das populações e a mudança nas percepções culturais sobre a saúde da mulher sustentam a adoção, enquanto o Japão corporativo quantifica o absenteísmo relacionado à menopausa em 12 ビリオン 米ドル anualmente, estimulando ofertas de bem-estar financiadas pelos empregadores. Os projetos-piloto regulatórios na China para terapias de afirmação de gênero e o crescente poder de compra da classe média indiana expandem coletivamente a presença do mercado de terapia de reposição hormonal em toda a região.

Mercado de Terapia de Reposição Hormonal na EMEA e América do Sul

A Europa apresenta uma demanda estável orientada por diretrizes clínicas, mas enfrenta escrutínio de custo-efetividade por parte dos organismos de avaliação de tecnologias em saúde. Regulamentações ambientais rigorosas sobre emissões de substâncias ativas no sistema endócrino influenciam os custos de produção, com a Agência Europeia de Medicamentos exigindo monitoramento em nível nacional. As regiões emergentes do Oriente Médio, África e América do Sul apresentam oportunidades de crescimento, mas requerem estratégias de localização alinhadas a contextos culturais e regulatórios diversos.

Cenário Competitivo

A concorrência se concentra em ciência diferenciada em vez de escala pura. Bayer, Pfizer, Novartis e outras multinacionais canalizam recursos para moduladores seletivos de tecidos e antagonistas de receptores não hormonais, ilustrado pelo elinzanetant da Bayer, projetado como uma oportunidade de vários bilhões de dólares pendente de aprovação da FDA. Empresas de médio porte buscam consolidação: a aquisição de USD 430 milhões do portfólio de saúde feminina da Mayne Pharma pela Cosette adicionou 12 marcas protegidas por patente, incluindo BIJUVA e IMVEXXY, expandindo seu alcance em produtos orais, vaginais e combinados[3]Comunicado de Imprensa da Cosette Pharmaceuticals, "Aquisição do Portfólio de Saúde Feminina da Mayne Pharma," ncbiotech.org.

Startups disruptam a distribuição por meio de telessaúde por assinatura, enquanto inovadores de biotecnologia empregam algoritmos de dosagem guiados por inteligência artificial e adesivos de polímero avançados. Vencimentos de patentes pairam sobre estrogênios tradicionais, abrindo espaço para entrantes biossimilares. Empresas que integram tecnologias de administração diversificadas com pipelines de formulação de precisão estão melhor posicionadas para capturar participação incremental no mercado de terapia de reposição hormonal à medida que a personalização terapêutica se acelera.

Líderes do Setor de Terapia de Reposição Hormonal

Pfizer Inc.

Novo Nordisk A/S

Bayer AG

Abbott Laboratories

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Terapia de Reposição Hormonal

- Abbott Laboratories

- Bayer

- Eli Lilly and Company

- Roche

- Merck

- Mylan Viatris

- Novartis

- Novo Nordisk

- Pfizer

- Amgen

- Abbvie

- Hisamitsu Pharma

- Endo International

- TherapeuticsMD

- BioTE Medical

- Viatris

- Ascend Therapeutics

- Acerus Pharma

- Johnson & Johnson

- Teva Pharmaceutical Industries

Desenvolvimentos Recentes do Setor no Mercado de Terapia de Reposição Hormonal

- Fevereiro de 2025: A Cosette Pharmaceuticals concordou em adquirir o portfólio de saúde feminina da Mayne Pharma por USD 430 milhões, adicionando 12 produtos hormonais protegidos por patente.

- Outubro de 2024: A FDA aprovou o gel de estradiol 0,06%, com ensaios clínicos mostrando redução de 75% nas ondas de calor em 2-4 semanas.

- Setembro de 2024: A FDA adicionou um aviso em caixa ao fezolinetant (Veozah) por lesão hepática rara, elevando os requisitos de monitoramento de segurança.

- Agosto de 2024: A Bayer submeteu o pedido de novo medicamento do elinzanetant após os bem-sucedidos estudos de Fase III OASIS envolvendo 1.400 mulheres pós-menopáusicas.

- Janeiro de 2024: A Biote Corp adquiriu a Asteria Health, uma manipuladora 503B de hormônios bioidênticos, aprimorando a integração vertical.

Mercado de Terapia de Reposição Hormonal Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo considera o mercado da terapêutica hormonal de substituição (THS) como o conjunto de todos os produtos farmacêuticos sujeitos a receita médica que repõem hormonas humanas deficientes, principalmente estrogénio, progesterona, testosterona, hormona tiroideia e hormona de crescimento recombinante, administrados por via oral, parentérica, transdérmica, vaginal ou implantável. De acordo com a Mordor Intelligence, os nutracêuticos estéticos ou de venda livre, as hormonas veterinárias e os bloqueadores da puberdade para afirmação de género estão fora deste âmbito.

Exclusão do âmbito: As formulações bioidênticas manipuladas dispensadas por farmácias de manipulação especializadas estão excluídas, uma vez que a auditoria uniforme de vendas não é viável.

Segmentos Abrangidos Neste Relatório

- Por Terapia

- Estrogênio

- Hormônio do Crescimento

- Tireoide

- Testosterona

- Paratireoide

- Por Via de Administração

- Oral

- Parenteral

- Transdérmica

- Vaginal/Intrauterina

- Pellets Implantáveis

- Por Indicação

- Menopausa

- Hipotireoidismo

- Deficiência de Hormônio do Crescimento

- Outras Indicações

- Por Canal de Distribuição

- Farmácia Hospitalar

- Farmácia de Varejo

- Clínicas Online/Diretas ao Consumidor

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram endocrinologistas, ginecologistas, farmacêuticos especializados e responsáveis de aprovisionamento na América do Norte, Europa e Ásia-Pacífico, com o objetivo de aperfeiçoar os pressupostos de prevalência, as durações típicas de tratamento e as faixas de ASP atuais, bem como de verificar as divisões por unidade de manutenção de stock que raramente surgem em registos públicos.

Investigação Documental

Começámos com conjuntos de dados públicos que oferecem bases de referência fiáveis, tais como os ficheiros de utilização de medicamentos da FDA, o anuário demográfico das Nações Unidas e as tabelas de despesa em saúde da OCDE, que revelam grupos de doentes e padrões de despesa. Associações do setor, incluindo a International Menopause Society, a Endocrine Society e a European Thyroid Association, forneceram referências de prevalência e orientações terapêuticas. Os relatórios 10-K das empresas, as apresentações a investidores e os registos de ensaios clínicos foram analisados para obter contagens de pipeline e preços médios de venda (ASPs). Sempre que foi necessária informação competitiva detalhada, os analistas consultaram a D&B Hoovers e a Dow Jones Factiva. Esta lista é ilustrativa e não exaustiva; diversas fontes adicionais, abertas e licenciadas, contribuíram para a validação documental.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down de construção progressiva da prevalência até à coorte tratada fornece a estimativa central, após a qual a consolidação de fornecedores e as verificações de canal proporcionam controlos de razoabilidade bottom-up que ajustam as importações paralelas e as clínicas de pagamento direto. As variáveis-chave incluem a proporção de mulheres pós-menopáusicas que procuram terapêutica, as taxas de prescrição de testosterona por 1.000 homens com mais de 45 anos, a incidência de perturbações da tiroide, a erosão anual média do ASP de biológicos e os rácios regionais de cobertura de reembolso. A regressão multivariada, suportada por séries demográficas e de preços de cinco anos, projeta a procura; a análise de cenários avalia posteriormente o potencial de crescimento decorrente de novos injetáveis de longa duração de ação.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, os sinalizadores de variância desencadeiam contactos de seguimento com respondentes selecionados, e os modelos são atualizados anualmente, com atualizações rápidas em caso de ocorrência de eventos regulatórios ou de segurança relevantes.

Como o Dimensionamento do Mercado de Terapia de Reposição Hormonal da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As cifras publicadas diferem porque as empresas aplicam âmbitos, anos de base e cestos terapêuticos distintos. Algumas incluem suplementos OTC na THS, enquanto outras contabilizam apenas as prescrições reembolsadas; as conversões cambiais e a cadência de atualização introduzem desvios adicionais.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,97 mil milhões (2025) | Mordor Intelligence | - |

| USD 39,64 mil milhões (2025) | Global Consultancy A | Inclui formulações manipuladas e hormonas para infertilidade, inflacionando os totais |

| USD 25,17 mil milhões (2025) | Trade Journal B | Captura apenas faturas de farmácias de retalho, excluindo biológicos dispensados em meio hospitalar |

A comparação demonstra que, ao alinhar uma lista terapêutica claramente definida com uma validação de dupla via, a Mordor disponibiliza uma base de referência equilibrada e transparente que os decisores podem rastrear até às variáveis publicadas e a etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapias hormonais?

O tamanho do mercado de terapia de reposição hormonal foi de USD 27,56 bilhões em 2026 e tem previsão de atingir USD 37,07 bilhões até 2031.

Qual região lidera a receita global?

A América do Norte deteve 38,20% da receita de 2025, apoiada por reembolso favorável e robusta infraestrutura de telessaúde.

Qual tipo de terapia está crescendo mais rapidamente?

Os produtos de hormônio paratireoide têm previsão de se expandir a um CAGR de 8,23% até 2031 devido ao uso clínico ampliado.

Como as plataformas online estão influenciando o acesso?

Os serviços diretos ao consumidor reduzem os custos em até 90% e estão crescendo a um CAGR de 8,35%, remodelando a dinâmica de distribuição.

Quais são as principais preocupações de segurança que limitam a adoção?

Percepções persistentes de risco de câncer que remontam às manchetes iniciais da Iniciativa de Saúde da Mulher continuam a suprimir o início da terapia, apesar de novas evidências que esclarecem os menores riscos para determinadas formulações.

Qual inovação poderia redefinir a conveniência de administração?

Depósitos de microcristais injetáveis de longa duração em desenvolvimento no MIT sinalizam um futuro de intervalos de dosagem trimestral ou semestral, melhorando a adesão.

Página atualizada pela última vez em: