Tamanho e Participação do Mercado de Concentrados de Aspirado de Medula Óssea

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

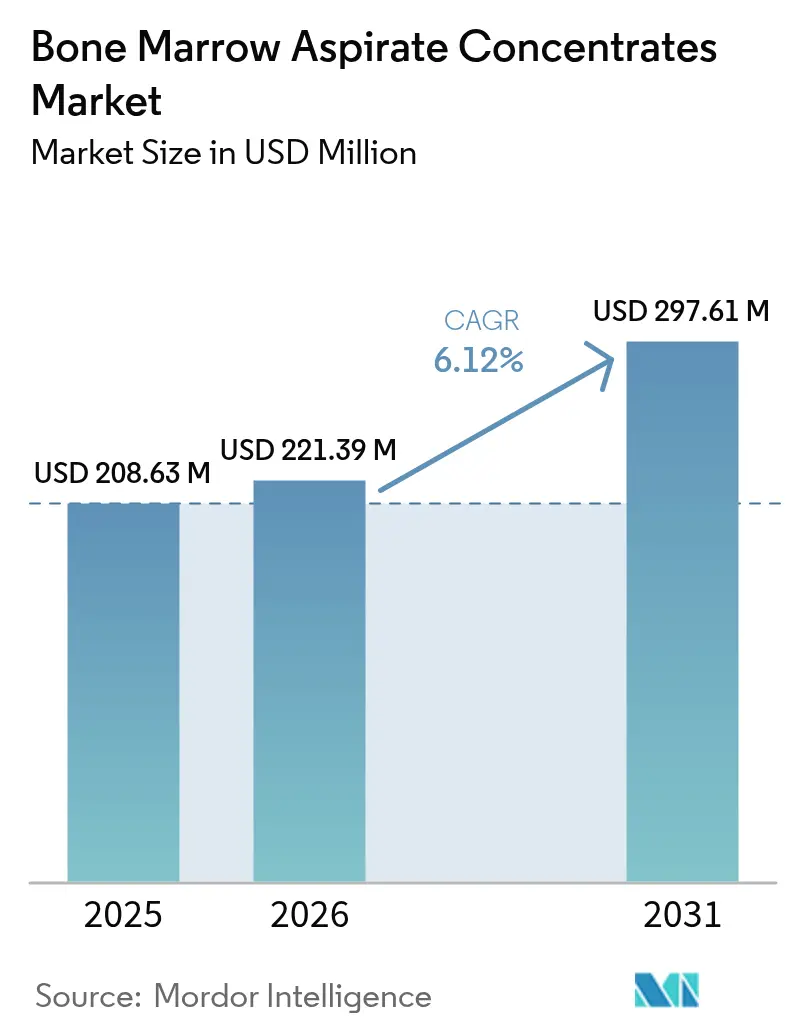

| Tamanho do Mercado (2026) | 221.39 Milhões de dólares |

| Tamanho do Mercado (2031) | 297.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

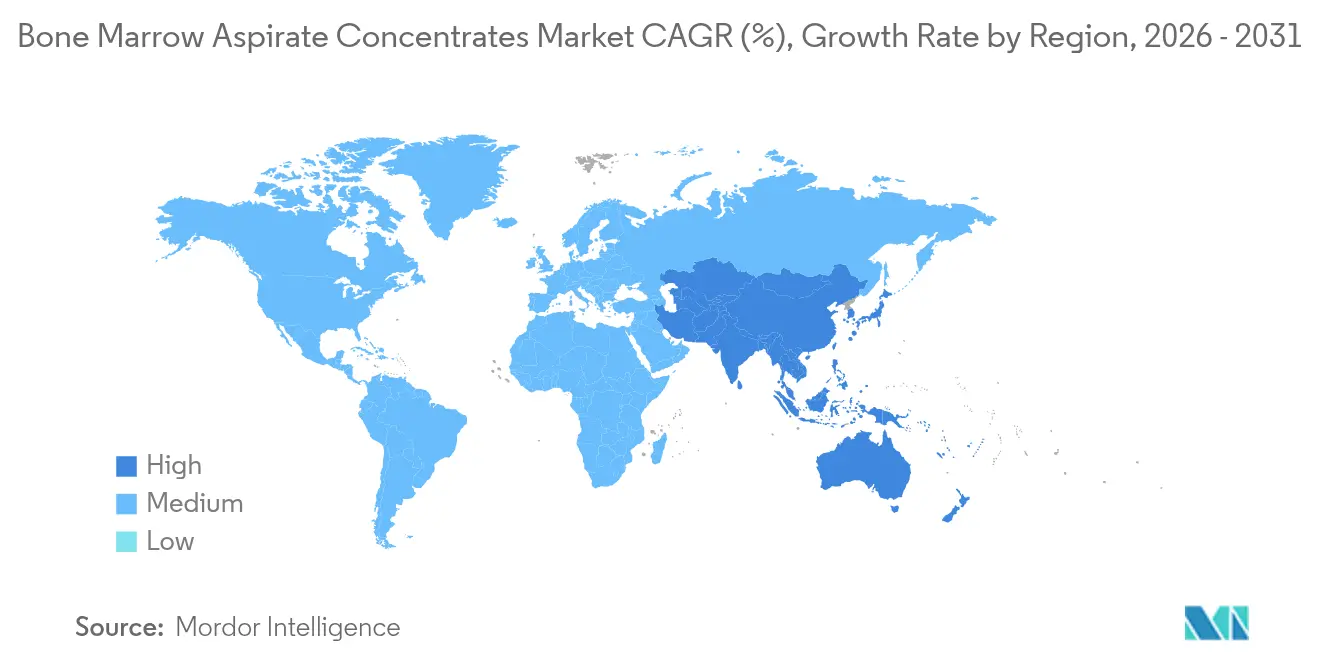

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

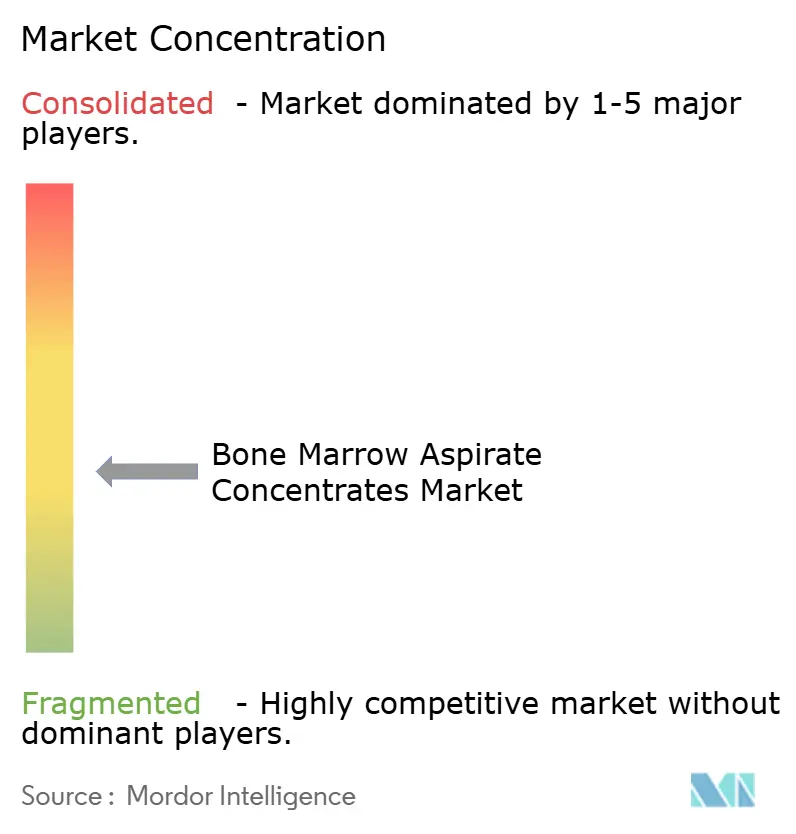

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrados de Aspirado de Medula Óssea por Mordor Intelligence

O tamanho do mercado de concentrados de aspirado de medula óssea deve crescer de USD 208,63 milhões em 2025 para USD 221,39 milhões em 2026 e está previsto para atingir USD 297,61 milhões até 2031 a um CAGR de 6,12% no período 2026-2031. O tamanho atual do mercado de concentrados de aspirado de medula óssea evidencia a rápida adoção de procedimentos regenerativos minimamente invasivos, a crescente validação clínica para uso ortopédico e as constantes melhorias tecnológicas em centrifugação no ponto de atendimento. O aumento das lesões esportivas, decisões favoráveis de cobertura por micropagadores e kits descartáveis automatizados estão ampliando o acesso dos pacientes e reduzindo o risco de contaminação. Os principais fabricantes continuam a aperfeiçoar sistemas de circuito fechado que mantêm a viabilidade celular, e os prestadores de serviços estão deslocando volumes para centros cirúrgicos ambulatoriais em busca de menores custos de procedimento e maior fluxo de pacientes. Parcerias estratégicas que combinam o banco de medula óssea com matrizes ósseas viáveis ampliam ainda mais a intensidade competitiva no mercado de concentrados de aspirado de medula óssea.

Principais Conclusões do Relatório

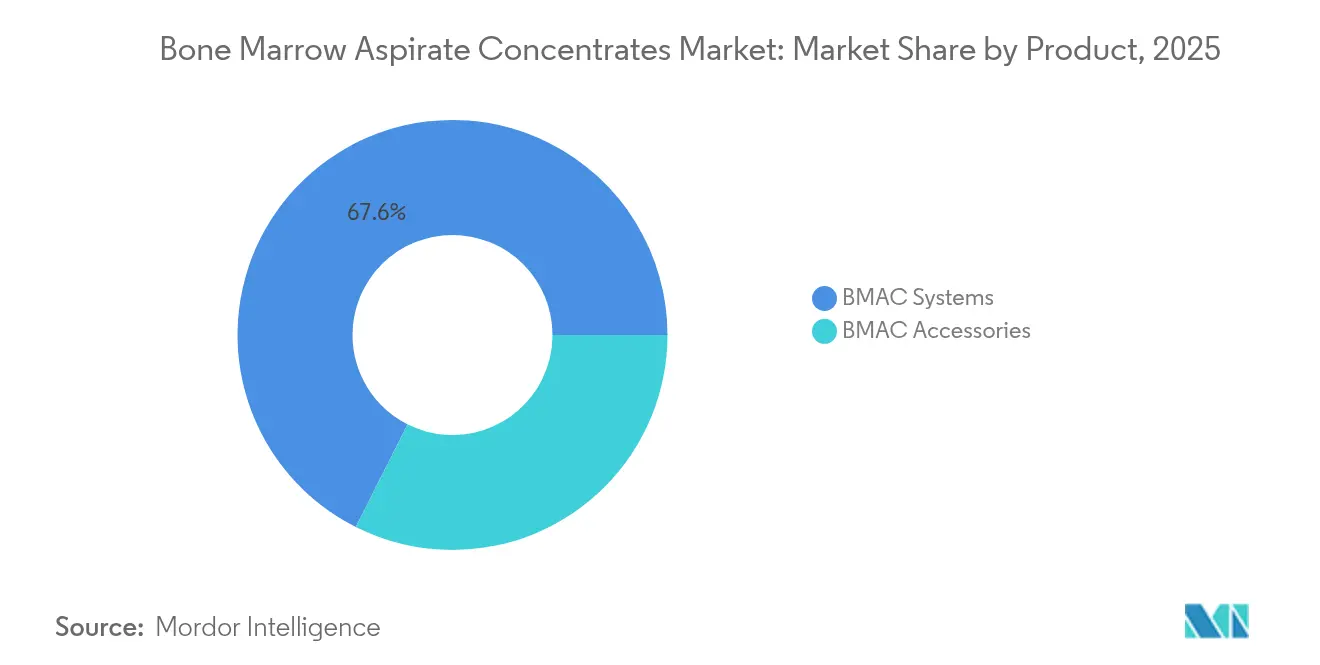

- Por produto, os sistemas lideraram com 67,58% do tamanho do mercado de concentrados de aspirado de medula óssea em 2025, enquanto os acessórios devem se expandir a um CAGR de 6,63% até 2031, destacando um caminho de crescimento impulsionado por consumíveis para o tamanho do mercado de concentrados de aspirado de medula óssea.

- Por aplicação, a cirurgia ortopédica representou 41,12% da participação do mercado de concentrados de aspirado de medula óssea em 2025; os usos odontológicos e maxilofaciais avançam a um CAGR de 6,95% até 2031.

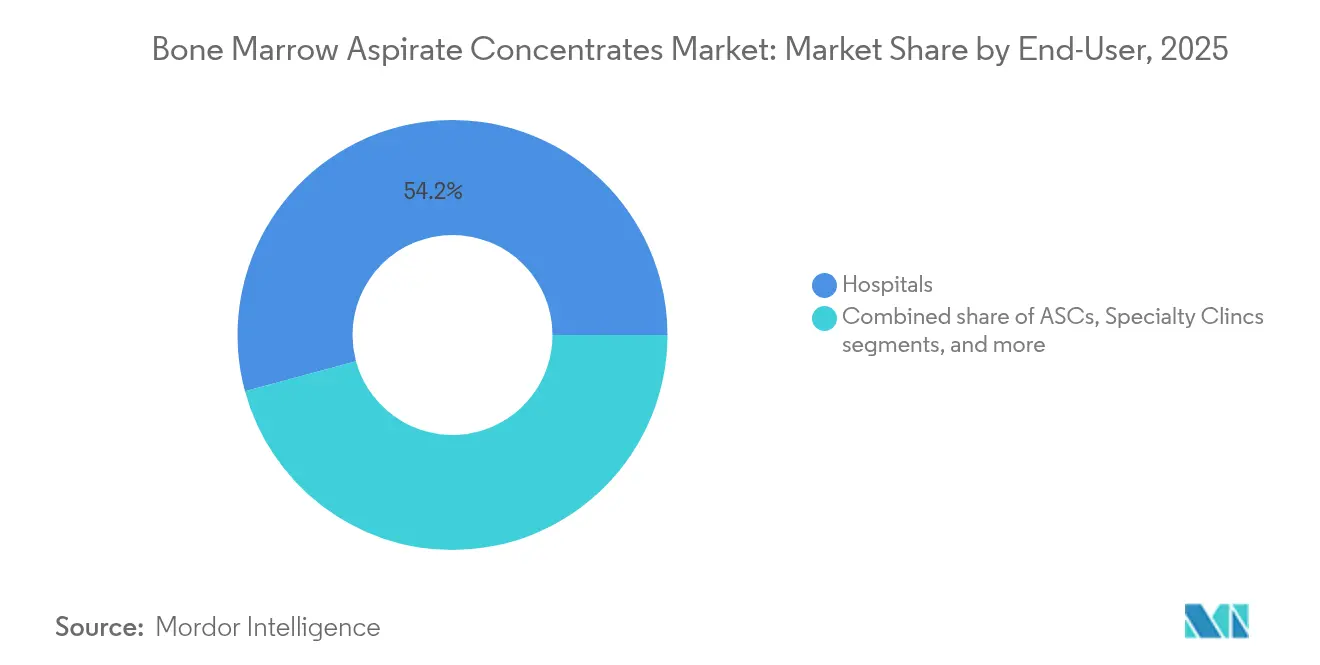

- Por usuário final, os hospitais detinham uma participação de 54,21% em 2025, enquanto os centros cirúrgicos ambulatoriais representam o canal de crescimento mais rápido com um CAGR de 6,74% até 2031.

- Por geografia, a América do Norte contribuiu com 41,27% da receita em 2025; a Ásia-Pacífico está preparada para acelerar a um CAGR de 6,78% até 2031, refletindo diferentes graus de maturidade regulatória e padrões de investimento.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concentrados de Aspirado de Medula Óssea

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de lesões musculoesqueléticas e relacionadas ao esporte | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em centrifugação de circuito fechado e kits de concentrados de aspirado de medula óssea no ponto de atendimento | +1.1% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com saúde — público e privado | +0.9% | Global, liderado pelos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de centros cirúrgicos ambulatoriais que oferecem biológicos | +0.8% | América do Norte como principal mercado, com expansão para a Europa | Médio prazo (2-4 anos) |

| Decisões favoráveis de cobertura por micropagadores para procedimentos com concentrados de aspirado de medula óssea | +0.7% | Principalmente nos Estados Unidos, cobertura limitada na UE | Curto prazo (≤ 2 anos) |

| Análises de rendimento celular baseadas em inteligência artificial para aumentar a previsibilidade dos procedimentos | +0.5% | América do Norte e mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Lesões Musculoesqueléticas e Relacionadas ao Esporte

A crescente prevalência de distúrbios musculoesqueléticos está impulsionando a demanda por opções regenerativas que evitem cirurgias abertas. Coortes de longo prazo documentam melhora funcional sustentada na osteoartrite do joelho após injeções de concentrados de aspirado de medula óssea, com pontuações IKDC melhorando[1]Pabinger, C., "A Injeção de Concentrado de Aspirado de Medula Óssea Proporciona Melhora Sustentada na Osteoartrite do Joelho: Acompanhamento de Quatro Anos," Scientific Reports, nature.com de 56 para 73 ao longo de quatro anos. Atletas profissionais e idosos altamente ativos agora preferem tratamentos que encurtem a reabilitação e protejam a integridade articular. Simultaneamente, as seguradoras avaliam as economias de custo dos concentrados de aspirado de medula óssea em comparação com a artroplastia, promovendo a cobertura para lesões cartilaginosas em estágio inicial. Especialistas em ortopedia integram cada vez mais os concentrados de aspirado de medula óssea em protocolos de manguito rotador, menisco e fraturas, reforçando a demanda a jusante por sistemas de medula concentrada no mercado de concentrados de aspirado de medula óssea.

Avanços em Centrifugação de Circuito Fechado e Kits no Ponto de Atendimento

Novas plataformas automatizadas fornecem contagens celulares reprodutíveis enquanto protegem a esterilidade, abordando preocupações históricas de variabilidade. Estudos de Fase I sobre osteonecrose usando BioCUE confirmaram segurança e rendimentos consistentes de progenitores em ambientes ambulatoriais. Cartuchos de circuito fechado simplificam o fluxo de trabalho, permitindo que hospitais comunitários e centros cirúrgicos ambulatoriais iniciem programas de concentrados de aspirado de medula óssea sem laboratórios de sala limpa completos. Sensores ópticos integrados agora validam a viabilidade celular em tempo real, permitindo que os clínicos ajustem os volumes de concentrado por perfil de paciente. Os fornecedores combinam cassetes descartáveis com centrífugas de bancada compactas, um modelo que reduz significativamente as barreiras de capital das instalações e impulsiona uma instalação mais ampla no mercado de concentrados de aspirado de medula óssea.

Aumento dos Gastos com Saúde (Público e Privado)

A expansão dos esquemas de seguro na China e na Índia está aumentando a disposição dos pacientes em pagar por biológicos premium. Os pagadores europeus, sob mandatos baseados em valor, consideram os concentrados de aspirado de medula óssea uma alternativa custo-efetiva à substituição articular quando administrados precocemente. Injeções de capital na modernização hospitalar permitem que os prestadores adquiram dispositivos de aspiração de próxima geração e treinem equipes em protocolos regenerativos. Redes hospitalares multinacionais com apoio de capital privado agora pilotam centros de excelência em concentrados de aspirado de medula óssea para capturar fluxos de turismo médico. Essas tendências de gastos sustentam coletivamente uma expansão moderada e sustentada no mercado de concentrados de aspirado de medula óssea.

Expansão de Centros Cirúrgicos Ambulatoriais que Oferecem Biológicos

Os centros cirúrgicos ambulatoriais se beneficiam das regras do Medicare que reembolsam procedimentos biológicos realizados em ambientes ambulatoriais, gerando vantagens de custo[2]Centros de Serviços Medicare e Medicaid, "Manual de Processamento de Sinistros Medicare Capítulo 14: Centros Cirúrgicos Ambulatoriais," cms.gov de cerca de 30% em relação aos ambientes hospitalares. Fluxos de trabalho focados permitem alto volume de casos e agendamento previsível, aumentando a produtividade dos médicos. Os operadores investem em carrinhos modulares de processamento celular e kits padronizados que reduzem os tempos de rotatividade. Redes de centros cirúrgicos ambulatoriais suburbanos colaboram com grupos ortopédicos para oferecer injeções de concentrados de aspirado de medula óssea no mesmo dia, integradas à fisioterapia, um modelo centrado no paciente que se expande geograficamente e amplifica a demanda por consumíveis no mercado de concentrados de aspirado de medula óssea.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta variabilidade / taxa de falha em estudos clínicos | -1.4% | Global, afetando particularmente os mercados emergentes | Médio prazo (2-4 anos) |

| Preços premium de sistemas e descartáveis | -0.8% | Mercados sensíveis a preços na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Ausência de padrões globais de preparação — obstáculos regulatórios | -0.6% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Declínio relacionado à idade no rendimento de células estromais mesenquimais reduz a eficácia | -0.5% | Global, particularmente nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Variabilidade / Taxa de Falha em Estudos Clínicos

Os resultados diferem materialmente por idade do doador, técnica de aspiração e escolha do dispositivo, tornando as diretrizes padronizadas difíceis de estabelecer. Ensaios comparativos mostram variações na recuperação de progenitores de até cinco vezes entre plataformas comerciais. Endpoints de estudo inconsistentes dificultam a meta-análise, retardando o endosso de diretrizes e a confiança dos pagadores. Doadores idosos exibem menores unidades formadoras de colônias, complicando o tratamento no principal grupo demográfico ortopédico. Os revisores regulatórios, portanto, solicitam critérios rigorosos de liberação, estendendo os prazos de aprovação e impondo encargos de custo aos inovadores no mercado de concentrados de aspirado de medula óssea.

Preços Premium de Sistemas e Descartáveis

As centrífugas automatizadas frequentemente excedem USD 100.000 e os kits de procedimento único variam de USD 500 a 1.500, desencorajando clínicas menores. Hospitais com orçamento limitado na América Latina adiam atualizações, dependendo de dispositivos manuais que produzem concentrados subótimos. Os descontos negociados oferecidos por multinacionais não compensam as tarifas de importação em partes do Sudeste Asiático, levando os médicos a optarem por concentrados de plaquetas alternativos. A modelagem de retorno de capital permanece desafiadora quando os volumes de procedimentos são baixos, especialmente em especialidades fora da ortopedia de alto fluxo. Essas preocupações com custos impõem um teto à adoção no setor de Concentrados de Aspirado de Medula Óssea nas economias emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas Impulsionam a Receita, Acessórios Alimentam o Crescimento

Os sistemas geraram 67,58% do tamanho do mercado de concentrados de aspirado de medula óssea em 2025, evidenciando a natureza de capital da construção de capacidade de concentrados de aspirado de medula óssea em suítes cirúrgicas. Plataformas líderes como o Harvest SmartPrep fornecem consistentemente contagens mais altas de progenitores de tecido conjuntivo do que os concorrentes, sustentando preços premium no mercado de concentrados de aspirado de medula óssea. Os hospitais preferem interfaces de tela sensível ao toque integradas e rotores de equilíbrio automático que reduzem o tempo de configuração e minimizam erros do técnico. Os acessórios, que incluem agulhas de aspiração e cassetes descartáveis, registraram a trajetória mais acentuada com um CAGR de 6,63%, refletindo a demanda recorrente da base instalada. O kit B-MAN da SurGenTec, aprovado pela FDA, ilustra o pipeline de consumíveis que aumentam a segurança e simplificam o fluxo de trabalho.

O aumento dos acessórios é reforçado pelas estratégias da cadeia de suprimentos hospitalares que deslocam os gastos de capital para custos variáveis baseados em casos. Os fornecedores cada vez mais agrupam contratos de serviço com descartáveis com desconto em troca de compromissos de vários anos, garantindo receitas previsíveis. Em contas maduras da América do Norte, a intensidade de consumo por sala cirúrgica está aumentando à medida que os médicos integram os concentrados de aspirado de medula óssea em artroscopia, fusão espinhal e tratamento de fraturas. Os centros asiáticos emergentes geralmente começam com kits de aspiração manual antes de migrar para centrífugas semiautomatizadas, criando um caminho de adoção em degraus que amplia o mercado de concentrados de aspirado de medula óssea.

Por Aplicação: Ortopedia Domina, Odontologia Emerge

A cirurgia ortopédica capturou uma participação de 41,12% no mercado de concentrados de aspirado de medula óssea em 2025, sustentada por robustas evidências de ensaios clínicos randomizados para reparo de cartilagem e superioridade na cicatrização óssea em relação ao desbridamento isolado. Estudos recentes mostram que os tratamentos percutâneos com concentrado de medula óssea para rupturas do manguito rotador alcançam taxas de cicatrização de 73% com melhorias funcionais sustentadas ao longo de períodos de acompanhamento de 2 anos. Especialistas em medicina esportiva utilizam os concentrados de aspirado de medula óssea para reduzir o tempo de inatividade e diminuir o risco de relesão, impulsionando o uso repetido em grupos de elite e recreativos. Os procedimentos odontológicos e maxilofaciais representam a indicação de crescimento mais rápido com um CAGR de 6,95%, à medida que os periodontistas adotam os concentrados de aspirado de medula óssea para melhorar a osseointegração e acelerar a consolidação de enxertos ósseos.

Os reguladores tratam as aplicações orais, espinhais e de feridas de forma diferente, obrigando os fornecedores a adaptar a rotulagem e os pacotes de evidências clínicas. As clínicas de cuidados de feridas aproveitam o perfil anti-inflamatório dos concentrados de medula em úlceras crônicas, expandindo os volumes endereçáveis. Os usos em câncer de sangue e distúrbios da medula permanecem confinados a unidades especializadas de hematologia, mas sustentam uma demanda constante porque o conhecimento de processamento já está incorporado. A colaboração interdisciplinar entre ortopedistas, dentistas e cirurgiões plásticos está expandindo a transferência de conhecimento, o que, por sua vez, amplia os volumes de procedimentos para o mercado de concentrados de aspirado de medula óssea.

Por Usuário Final: Hospitais Lideram, Centros Cirúrgicos Ambulatoriais Aceleram

Os hospitais controlaram 54,21% do tamanho do mercado de concentrados de aspirado de medula óssea em 2025, devido à ampla infraestrutura de imagem, equipes multidisciplinares e gerenciamento de complicações no local. Os centros acadêmicos conduzem ensaios iniciados por investigadores que consolidam a liderança em protocolos e atraem encaminhamentos complexos, elevando as contagens de procedimentos por instalação. Os centros cirúrgicos ambulatoriais, no entanto, apresentam o maior CAGR de 6,74%, à medida que os pagadores direcionam os casos para ambientes ambulatoriais de menor custo. A otimização do fluxo de trabalho, suítes dedicadas a biológicos e internações mais curtas melhoram os retornos econômicos para os cirurgiões que investem em treinamento em concentrados de aspirado de medula óssea.

As clínicas especializadas se alinham com segmentos de pagamento particular, onde pacientes abastados demandam soluções regenerativas fora dos esquemas de reembolso público. Os institutos de pesquisa mantêm uma participação modesta focada em estudos translacionais, mas suas inovações frequentemente se expandem para as esferas comerciais por meio de licenciamento. Os programas de treinamento de fornecedores agora visam a equipe de enfermagem dos centros cirúrgicos ambulatoriais para garantir a adesão à técnica estéril, eliminando uma barreira histórica à adoção em salas de rotatividade rápida. Coletivamente, essas dinâmicas diversificam o mercado de concentrados de aspirado de medula óssea e estabilizam os fluxos de receita entre os tipos de prestadores.

Análise Geográfica

A América do Norte manteve a liderança com 41,27% de participação no mercado de concentrados de aspirado de medula óssea em 2025 e está projetada para registrar um CAGR de 5,15% até 2031. A região se beneficia de diretrizes claras da FDA sobre testes de segurança para dispositivos baseados em células, vias simplificadas de 510(k) e cobertura do Medicare para usos ortopédicos selecionados. Os hospitais dos Estados Unidos foram pioneiros em técnicas de coleta de medula em grande volume que sustentam os padrões atuais, e as redes de centros cirúrgicos ambulatoriais continuam a ampliar o acesso em localidades suburbanas. Canadá e México se expandem mais lentamente, mas o turismo médico transfronteiriço para centros nos Estados Unidos permanece relevante, sustentando o crescimento de procedimentos e a demanda por acessórios no mercado de concentrados de aspirado de medula óssea.

A Europa segue com um CAGR de 5,73%, impulsionada pelo regulamento da UE de 2024 sobre substâncias de origem humana que harmoniza as normas de qualidade entre os estados membros. Alemanha, França e Reino Unido dominam as instalações, aproveitando franquias ortopédicas estabelecidas e seguros públicos generosos. Os mercados do sul e do leste estão gradualmente se recuperando por meio de redes hospitalares privadas que atendem a turistas médicos internacionais que buscam opções regenerativas. O regulamento de terapias avançadas da Agência Europeia de Medicamentos oferece aos fabricantes expectativas mais claras sobre os dossiês, encurtando o tempo de entrada no mercado e promovendo a paridade competitiva.

A Ásia-Pacífico apresenta a trajetória mais rápida com um CAGR de 6,78%, à medida que Japão, China, Índia e Austrália investem fortemente em infraestrutura regenerativa. A PMDA do Japão governa uma rota de aprovação bem definida, ilustrada pela comercialização do Stemirac, estabelecendo um referencial para os reguladores regionais. A China acelera as vias investigacionais para tratamentos com células estromais mesenquimais, enquanto pilotos de seguros provinciais reembolsam os concentrados de aspirado de medula óssea para lesões cartilaginosas sem suporte de peso. Os hospitais ortopédicos privados da Índia capitalizam o turismo médico do Oriente Médio e da África, instalando centrífugas de última geração e impulsionando as importações de acessórios. Em outros lugares, as nações do Conselho de Cooperação do Golfo, o Brasil e a África do Sul alocam gastos para atrair pacientes transfronteiriços, completando a demanda global pelo mercado de concentrados de aspirado de medula óssea.

Cenário Competitivo

O mercado de concentrados de aspirado de medula óssea é moderadamente fragmentado. Stryker, Zimmer Biomet e Johnson & Johnson exercem profundidade de canal e equidade de marca ortopédica para agrupar kits de medula com hardware de fixação. Arthrex e EmCyte se diferenciam por meio de algoritmos de separação proprietários que aumentam a recuperação de células viáveis, atraindo cirurgiões que priorizam a potência biológica. A Enovis fez parceria com a Ossium Health para distribuir o OssiGraft, combinando o banco de medula óssea com matrizes criopreservadas e adicionando soluções de enxerto completas ao seu catálogo ortopédico.

A integração de inteligência artificial está emergindo como uma vantagem competitiva. Plataformas que quantificam a concentração de células nucleadas em tempo real permitem a personalização da dosagem, reduzindo o risco de retratamento e fortalecendo a fidelidade dos médicos. Participantes de médio porte licenciam tecnologia de sensores em vez de desenvolver novo hardware, encurtando os ciclos de desenvolvimento e se alinhando com centros cirúrgicos ambulatoriais conscientes dos custos. A intensidade competitiva está se expandindo para os acessórios, onde agulhas descartáveis, filtros e cânulas apresentam margens atraentes e prazos regulatórios mais curtos. A concorrência de preços permanece moderada na América do Norte porque os valores de procedimentos reembolsados sustentam preços premium de kits; no entanto, as licitações asiáticas e latino-americanas consideram cada vez mais os custos unitários, pressionando os titulares a localizar a produção.

As barreiras à entrada incluem despesas de validação, educação de cirurgiões e compromissos de estudos pós-mercado exigidos pelas agências. Portfólios de propriedade intelectual que cobrem geometria de rotor, manipulação de carga de superfície celular e centrifugação em múltiplos estágios fornecem fossos defensáveis. No entanto, startups disruptivas propõem chips microfluídicos descartáveis que contornam completamente a centrifugação, prometendo dispositivos compactos de bancada adequados para pequenas clínicas. Se esses conceitos amadurecerem clinicamente, poderão reduzir os custos de hardware e desencadear uma redefinição competitiva no mercado de concentrados de aspirado de medula óssea.

Líderes do Setor de Concentrados de Aspirado de Medula Óssea

Arthrex, Inc

Johnson & Johnson Services, Inc.

Terumo Corporation

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A FDA aprovou o Ryoncil (remestemcel-L-rknd), a primeira terapia com células estromais mesenquimais derivadas de medula óssea alogênica para doença enxerto-versus-hospedeiro aguda refratária a esteroides em pacientes pediátricos.

- Novembro de 2024: A Capricor Therapeutics obteve as designações de Medicamento Órfão e Medicamento de Terapia Avançada na Europa para o deramiocel, um candidato alogênico derivado de cardioesferas.

- Outubro de 2024: A Enovis fez parceria com a Ossium Health para ampliar a distribuição de aloenxertos de matriz óssea viável criopreservada OssiGraft, que utiliza a tecnologia de banco de medula de doadores da Ossium.

- Agosto de 2024: O Kit de Aspirado de Medula Óssea B-MAN da SurGenTec obteve autorização 510(k) da FDA, incorporando filtração integrada para simplificar o processamento de medula no ponto de atendimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de concentrados de aspirado de medula óssea (BMAC) como todos os kits de utilização única e sistemas automatizados que recolhem e concentram centrifugamente medula autóloga para fornecer uma solução rica em progenitores utilizada em cirurgia ortopédica, tratamento de feridas crónicas e procedimentos regenerativos relacionados.

As exclusões do âmbito incluem dispositivos BMAC veterinários, kits exclusivos de plasma rico em plaquetas e terapias celulares alogénicas prontas a usar, que se situam fora desta análise.

Visão Geral da Segmentação

- Por Produto

- Sistemas de Concentrados de Aspirado de Medula Óssea

- Acessórios de Concentrados de Aspirado de Medula Óssea

- Por Aplicação

- Cirurgia Ortopédica

- Cicatrização de Feridas e Úlceras Crônicas

- Cirurgia Odontológica e Maxilofacial

- Câncer de Sangue e Distúrbios da Medula Óssea

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Institutos de Pesquisa e Acadêmicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram cirurgiões ortopédicos, especialistas em tratamento de feridas e gestores de bloco operatório na América do Norte, Europa e Ásia-Pacífico. Estas discussões clarificaram a utilização média de kits por procedimento, as escalas de desconto negociadas pelos hospitais e as indicações clínicas emergentes, permitindo-nos validar os pressupostos revelados no trabalho de secretária e refinar as curvas de penetração regional.

Investigação Documental

Começámos com dados públicos de referência, tais como as listagens FDA 510(k) para dispositivos de processamento de medula óssea de classe II, volumes de procedimentos da American Academy of Orthopaedic Surgeons, incidência de traumatismos reportada pela OMS, frequências de faturação hospitalar na base de dados CMS Medicare e códigos de importação-exportação para kits de centrífuga recolhidos através do UN Comtrade. Ferramentas de subscrição, incluindo o D&B Hoovers para receitas de empresas e o Dow Jones Factiva para fluxos de notícias, forneceram dados concretos sobre a escala dos fornecedores e as tendências de preços. Uma perspetiva adicional foi obtida a partir de revistas científicas com revisão por pares que acompanham os rendimentos de células estaminais mesenquimatosas e a eficiência dos dispositivos. Esta lista é ilustrativa e não exaustiva; muitas outras fontes contribuíram para a verificação dos dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) associa as contagens nacionais de procedimentos ortopédicos e de traumatologia às taxas de adoção de kits, que são posteriormente multiplicadas pelos preços médios de venda recolhidos junto de distribuidores, antes de serem filtradas pelas condições de elegibilidade de reembolso regional. Verificações cruzadas ascendentes (bottom-up) selecionadas, como os totais de expedições de fornecedores e ordens de compra hospitalares amostradas, ancoram os totais. Os principais fatores impulsionadores incluem a incidência de lesões musculoesqueléticas, os volumes de substituição eletiva de articulações, a cobertura de reembolso para terapias celulares, as despesas de saúde per capita, as tendências de ASP dos dispositivos e as melhorias no rendimento de processamento dos kits. As previsões baseiam-se numa regressão multivariada que combina estas variáveis com indicadores macroeconómicos e inputs de cenários validados pelos nossos especialistas. As lacunas de dados nas estimativas ascendentes são colmatadas com imputações conservadoras alinhadas com rácios históricos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em duas etapas, na qual as anomalias são sinalizadas, reconciliadas com benchmarks independentes e corrigidas antes da aprovação final. Atualizamos os dados a cada doze meses e emitimos atualizações intercalares quando autorizações regulatórias, alterações de reembolso ou eventos materiais de fusões e aquisições (M&A) possam influenciar a base. Uma verificação final de coerência é realizada imediatamente antes da publicação, para que os clientes recebam a perspetiva mais atual.

Por que Razão a Linha de Base da Mordor para Concentrados de Aspirado de Medula Óssea Merece Confiança

As estimativas publicadas divergem frequentemente porque os fornecedores adotam diferentes âmbitos de dispositivos, coortes de doentes e cadências de atualização.

Os principais fatores de divergência incluem alguns editores que integram o BMAC em ortobiológicos mais abrangentes, outros que inflacionam os valores com uma escalada agressiva do ASP, e alguns que se baseiam em dados de procedimentos desatualizados sem validar a penetração atual dos kits ou a conversão cambial.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 208,6 milhões de USD (2025) | Mordor Intelligence | - |

| 544,1 milhões de USD (2025) | Global Consultancy A | Inclui uso veterinário e pressupõe um crescimento constante de dois dígitos no ASP |

| 180,2 milhões de USD (2022) | Industry Journal B | Utiliza contagens de procedimentos mais antigas e exclui kits hospitalares da Ásia-Pacífico |

A comparação demonstra que a nossa seleção criteriosa do âmbito, a atualização anual e a validação por duplo percurso fornecem uma linha de base equilibrada e transparente, que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual segmento de produto está se tornando o maior contribuinte para as receitas recorrentes no mercado de concentrados de aspirado de medula óssea?

Os acessórios descartáveis — como agulhas de aspiração e kits de processamento de uso único — estão impulsionando a receita recorrente porque precisam ser reordenados para cada procedimento, ao contrário dos equipamentos de capital.

Como os centros cirúrgicos ambulatoriais estão influenciando a adoção de concentrados de aspirado de medula óssea?

Os centros cirúrgicos ambulatoriais encurtam os tempos de rotatividade dos pacientes e operam sob regras de reembolso custo-efetivas, facilitando a integração das terapias com concentrados de aspirado de medula óssea pelos cirurgiões nas vias de atendimento ambulatorial.

Os centros cirúrgicos ambulatoriais encurtam os tempos de rotatividade dos pacientes e operam sob regras de reembolso custo-efetivas, facilitando a integração das terapias com concentrados de aspirado de medula óssea pelos cirurgiões nas vias de atendimento ambulatorial.

As análises de rendimento celular em tempo real, baseadas em inteligência artificial, que confirmam as contagens de células viáveis no local, são altamente valorizadas porque melhoram a precisão da dosagem e aumentam a confiança nos resultados clínicos.

Qual desenvolvimento regulatório na Europa deve simplificar a entrada no mercado para novos dispositivos de concentrados de aspirado de medula óssea?

O regulamento da UE de 2024 sobre substâncias de origem humana criou padrões harmonizados de qualidade e segurança, oferecendo aos fabricantes uma via mais clara e de mercado único para aprovações.

Por que o campo odontológico e maxilofacial está ganhando atenção para aplicações de concentrados de aspirado de medula óssea?

As evidências mostram que os concentrados de aspirado de medula óssea melhoram a osseointegração e aceleram a regeneração óssea ao redor dos implantes, levando os cirurgiões orais a incorporá-los nos protocolos de enxertia de rotina.

Qual continua sendo o principal obstáculo clínico para uma adoção mais ampla dos concentrados de aspirado de medula óssea?

A variabilidade dos resultados relacionada à idade do doador, à técnica de coleta e à escolha da plataforma continua a desafiar a padronização, tornando os pagadores e reguladores cautelosos em relação à cobertura ampla.

Página atualizada pela última vez em: