Tamanho e Participação do Mercado de Concentrado de Fibrinogênio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

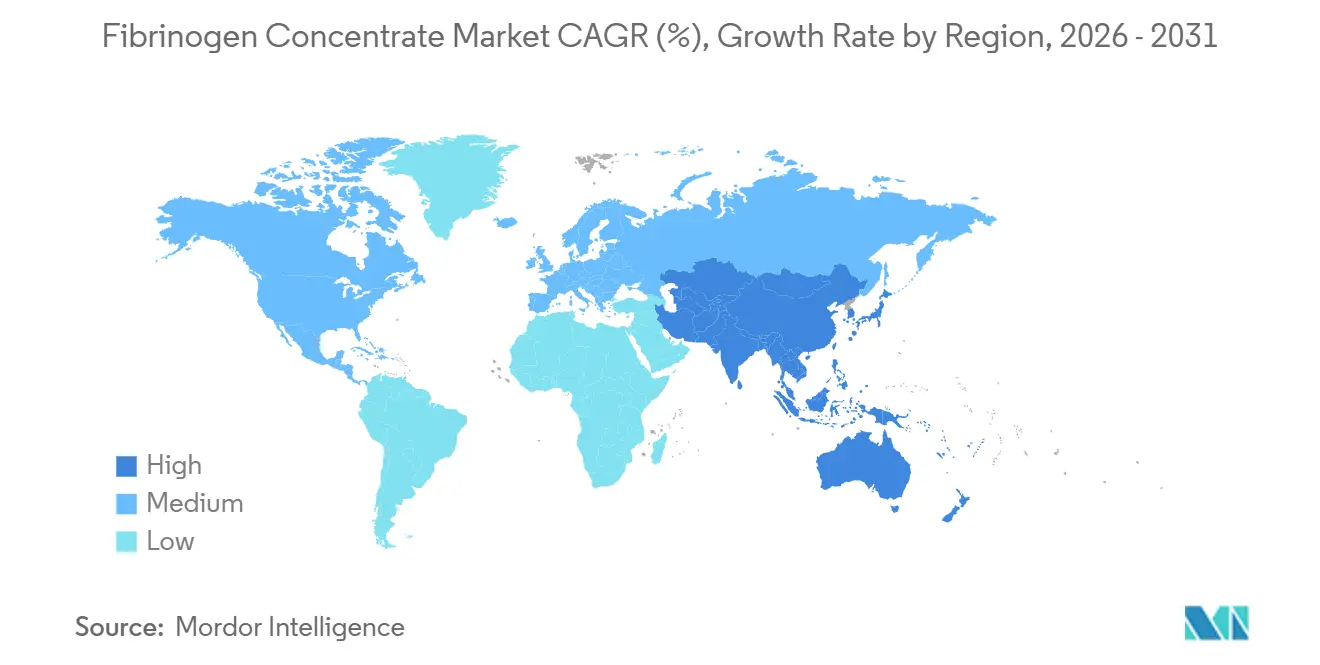

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

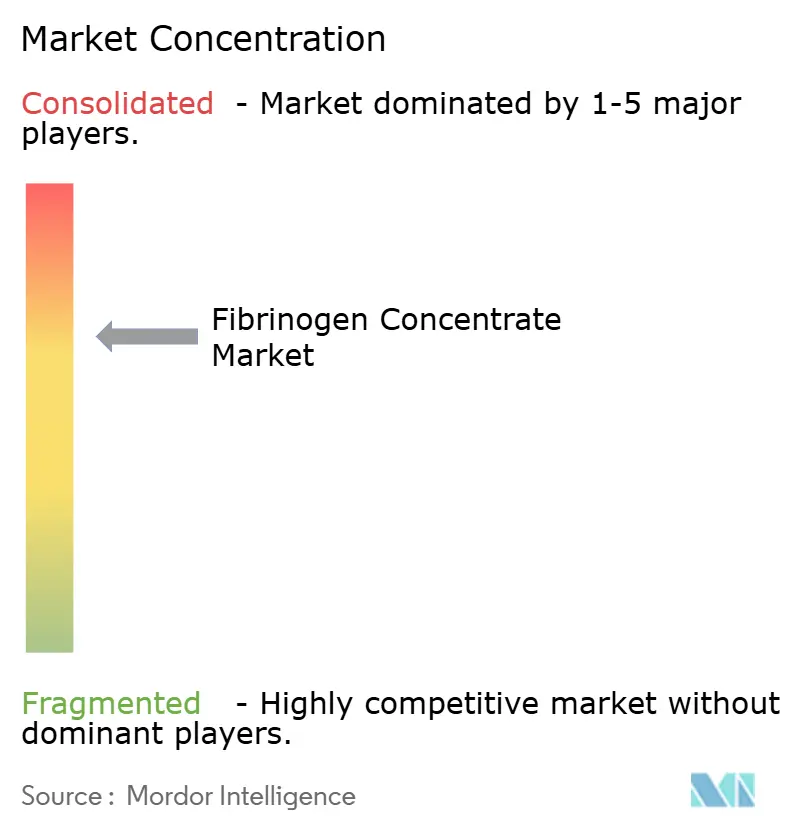

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrado de Fibrinogênio por Mordor Intelligence

Espera-se que o tamanho do mercado de concentrado de fibrinogênio aumente de USD 1,34 bilhão em 2025 para USD 1,43 bilhão em 2026 e atinja USD 1,95 bilhão até 2031, crescendo a um CAGR de 6,46% ao longo de 2026-2031. Os avanços em algoritmos de coagulação direcionados por objetivos, a crescente adoção de testes viscoelásticos no ponto de atendimento e as recentes aprovações regulatórias nos EUA que validam concentrados com redução de patógenos em detrimento do crioprecipitado estão expandindo o uso clínico. Os pagadores na América do Norte e na Europa Ocidental agora consideram a simplicidade operacional dos frascos liofilizados nas decisões de cobertura, mesmo enquanto os programas de farmacovigilância abordam sinais de risco trombótico. As adições de capacidade de fracionamento de plasma na China, na Índia e nos Estados Unidos visam garantir o fornecimento de matéria-prima, enquanto o capital de risco tem como alvo plataformas recombinantes que prometem resiliência de longo prazo contra escassez de plasma. Agências de defesa e aeroespacial aceleram a demanda por formatos estáveis ao calor e em prateleira que se encaixam em kits médicos de campo de batalha e voos espaciais.

Principais Conclusões do Relatório

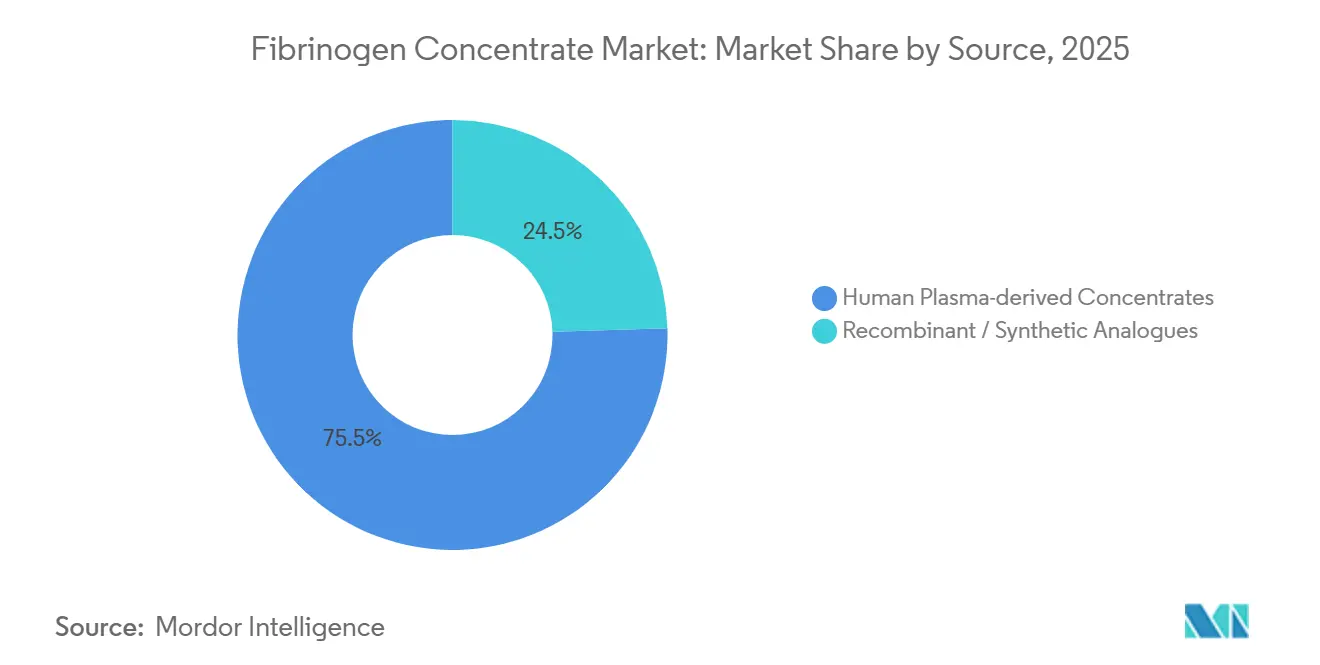

- Por fonte, os produtos derivados de plasma representaram 75,54% da participação do mercado de concentrado de fibrinogênio em 2025, enquanto os análogos recombinantes e sintéticos têm previsão de expansão a um CAGR de 12,25% até 2031.

- Por aplicação, trauma e cirurgia lideraram com 46,54% de participação na receita em 2025; a hemorragia obstétrica e ginecológica tem projeção de avançar a um CAGR de 12,65% até 2031.

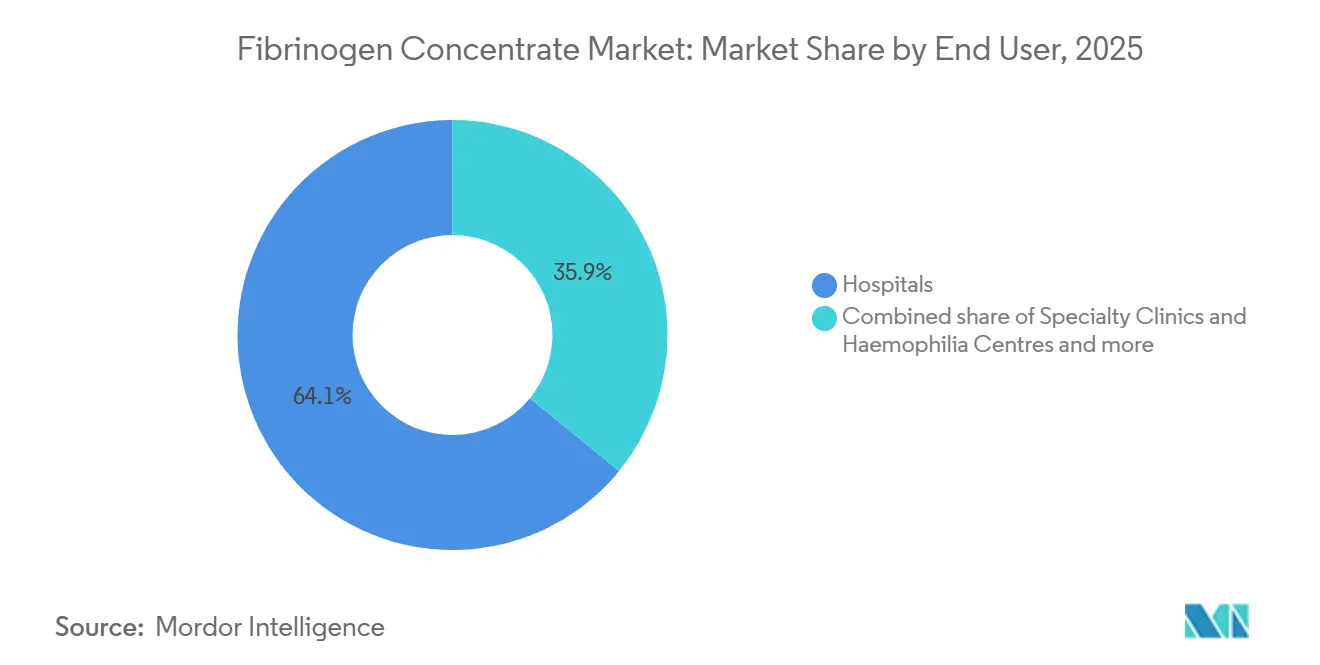

- Por usuário final, os hospitais detinham 64,15% do tamanho do mercado de concentrado de fibrinogênio em 2025, enquanto os serviços militares e de emergência médica registram o CAGR projetado mais rápido, de 12,82%, até 2031.

- Por forma, os frascos de pó liofilizado capturaram 68,23% da participação do tamanho do mercado de concentrado de fibrinogênio em 2025, e os líquidos prontos para uso estão ganhando terreno a um CAGR de 11,42% entre 2026-2031.

- Por geografia, a América do Norte liderou com 37,53% de participação na receita em 2025, enquanto a Ásia-Pacífico tem previsão de acelerar a um CAGR de 10,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concentrado de Fibrinogênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento no diagnóstico de distúrbios hemorrágicos congênitos e adquiridos | +0.8% | Global; ganhos iniciais na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mudança regulatória do crioprecipitado para concentrados com inativação viral | +1.2% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤2 anos) |

| Expansão de capacidade de fracionadores de plasma em mercados emergentes | +1.0% | China, Índia, Brasil, Coreia do Sul | Médio prazo (2-4 anos) |

| Formulações estáveis ao calor e em prateleira para kits de campo de batalha e aeroespaciais | +0.5% | Estados Unidos, estados da OTAN, CCG | Longo prazo (≥4 anos) |

| Plataformas de fibrinogênio recombinante e de origem vegetal atraindo capital de risco | +0.4% | América do Norte, centros de P&D da Europa Ocidental | Longo prazo (≥4 anos) |

| Testes viscoelásticos no ponto de atendimento em chip de laboratório permitindo uso protocolizado de concentrado | +0.9% | Global; adoção inicial na América do Norte, Europa Ocidental e Austrália | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento no Diagnóstico de Distúrbios Hemorrágicos Congênitos e Adquiridos

Os registros de distúrbios hemorrágicos raros e os painéis de sequenciamento de nova geração tornam a detecção de variantes FGA, FGB e FGG rotineira, reduzindo a lacuna diagnóstica para menos de dois pacientes por milhão afetados pela perda congênita de fibrinogênio. A coagulopatia de consumo em trauma, obstetrícia e doenças hepáticas impulsiona episódios de deficiência adquirida, levando o Protocolo de Hemorragia Maior de Ontário de março de 2025 a substituir o crioprecipitado por um bólus de 4 gramas de fibrinogênio. A Austrália seguiu em setembro de 2025 com revisões de diretrizes que estabelecem um limiar de 2 g/L para o uso de concentrado. Coletivamente, essas medidas institucionalizam o concentrado de fibrinogênio nos pacotes de transfusão direcionados por objetivos, reduzem o tempo de descongelamento do produto e padronizam a dosagem. O diagnóstico aprimorado expande a população potencial tratada, reforçando o impulso do mercado.

Mudança Regulatória do Crioprecipitado para Concentrados com Inativação Viral

A aprovação da FDA do Fibryga da Octapharma para deficiência adquirida em setembro de 2024, ancorada pelo ensaio FIBRES com 735 pacientes, sinalizou o endosso dos EUA a concentrados padronizados em detrimento do crioprecipitado variável. A Irlanda, o Reino Unido e o Canadá rapidamente incorporaram os concentrados nos protocolos nacionais de transfusão, com o Reino Unido concedendo uma licitação de GBP 1,168 bilhão em fevereiro de 2024 que reservou o Lote 18 exclusivamente para concentrado de fibrinogênio. Essas mudanças de política reduzem os tempos de descongelamento até a administração, diminuem o risco de transmissão de patógenos e criam uma demanda previsível que incentiva a expansão de capacidade pelos fracionadores.

Expansão de Capacidade de Fracionadores de Plasma em Mercados Emergentes

A venda de uma participação de 20% na Shanghai RAAS para a Haier pela Grifols em junho de 2024 e a extensão do acordo de albumina até 2034 exemplificam o posicionamento estratégico em uma nação que coleta apenas 7 dos seus 12 milhões de litros de capacidade teórica de plasma. Bharat Serums e Intas na Índia e a Hemobrás no Brasil adicionam capacidade localizada que reduz a dependência de importações. O apelo da Organização Mundial da Saúde de janeiro de 2025 por parcerias domésticas de fracionamento fornece impulso político e modelos de transferência de tecnologia[1]Organização Mundial da Saúde, "Recomendações para a Prevenção e Tratamento da Hemorragia Pós-Parto," who.int . Litros incrementais de plasma fracionado se traduzem diretamente em maior produção de concentrado de fibrinogênio, apoiando a segurança do fornecimento regional e a estabilidade de preços.

Formulações Estáveis ao Calor e em Prateleira para Kits de Campo de Batalha e Aeroespaciais

Em agosto de 2024, a FDA emitiu uma Autorização de Uso de Emergência para o pó OctaplasLG, um plasma liofilizado contendo fibrinogênio e outros fatores, especificamente para hemorragia em combate. O Departamento de Defesa dos EUA seguiu com linhas de financiamento do Exercício Fiscal de 2025 para tecnologias de plasma seco, e o comunicado da Agência de Saúde da Defesa de janeiro de 2026 destacou os ganhos logísticos em teatros de operações austeros. Os estados do Golfo replicam esse padrão de aquisição para implantação em desertos. Os frascos estáveis em prateleira contornam as restrições da cadeia de frio, ampliando o alcance do produto para socorristas de linha de frente e missões aeroespaciais, um nicho que exige preços premium, mas expande o volume total endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e reembolso desigual | -1.1% | Global; barreiras agudas na América Latina, Oriente Médio, África e Ásia-Pacífico rural | Curto prazo (≤2 anos) |

| Carga de farmacovigilância de eventos trombóticos | -0.6% | Global; maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Restrições à exportação de plasma após choques geopolíticos | -0.8% | Europa, Ásia-Pacífico dependente de importações | Médio prazo (2-4 anos) |

| Concorrência de adesivos de fibrina sintética de próxima geração | -0.5% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Reembolso Desigual

Uma dose padrão de 4 gramas custa entre USD 2.000 e USD 4.000, uma barreira para hospitais em regiões de menor renda. A análise de custo-efetividade do ensaio canadense FIBRES mostrou custos medianos de todos os produtos sanguíneos em 7 dias de USD 1.697 para concentrado versus USD 2.063 para crioprecipitado, mas a cobertura dos pagadores ainda varia. A política da Anthem de março de 2025 adicionou o Fibryga sob o HCPCS J7177, mas alguns planos do Medicaid classificam o concentrado como investigacional para disfibrinogenemia, limitando o acesso. As taxas de fornecimento estáticas do CMS não compensam a inflação na aquisição hospitalar, particularmente em instalações de rede de segurança. O mosaico de reembolso retarda a adoção fora dos sistemas de saúde premium.

Carga de Farmacovigilância de Eventos Trombóticos

A revisão da FDA do Fesilty registrou uma taxa de 9% de eventos trombóticos graves em um estudo pivô com 45 pacientes, enquanto a rotulagem do RiaSTAP adverte sobre trombose arterial e venosa. Os hospitais devem implementar protocolos aprimorados de monitoramento e consentimento informado, adicionando carga administrativa. Embora a incidência permaneça baixa em relação ao risco hemorrágico subjacente, os clínicos podem hesitar em casos marginais, restringindo o crescimento do volume até que os conjuntos de dados de segurança de longo prazo amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância do Plasma Cede Espaço ao Pipeline Recombinante

Os produtos derivados de plasma humano capturaram 75,54% da receita de 2025, ancorando a participação do mercado de concentrado de fibrinogênio com marcas bem consolidadas como RiaSTAP, Fibryga e Fesilty. A atualização de USD 230 milhões da Takeda em Los Angeles sublinha o investimento contínuo para garantir insumos de plasma. O tamanho do mercado de concentrado de fibrinogênio para produtos de plasma tem projeção de crescimento constante à medida que novos centros de coleta abrem, mas seu CAGR fica atrás do ritmo de 12,25% previsto para os entrantes recombinantes.

Os formatos recombinantes e sintéticos, embora incipientes, prometem independência de fornecimento e risco zero de patógenos. O marco de 1 g/L do consórcio RECOFIB avança a viabilidade comercial, e o financiamento de capital de risco acelera a otimização de bioprocessos[2]Comissão Europeia, "RECOFIB – Produção de Fibrinogênio Recombinante," cordis.europa.eu . A paridade de custos e a equivalência regulatória permanecem como obstáculos; no entanto, uma vez alcançadas, podem corroer a dominância do plasma. Ao longo do horizonte de previsão, a penetração incremental por plataformas recombinantes diversificará o fornecimento e mitigará choques de abastecimento, remodelando a dinâmica competitiva no mercado de concentrado de fibrinogênio.

Por Aplicação: Protocolos de Trauma Impulsionam o Volume, Obstetrícia Acelera

O trauma e a hemorragia cirúrgica representaram 46,54% do tamanho do mercado de concentrado de fibrinogênio em 2025, pois os pacotes de transfusão maciça exigem reposição imediata de fibrinogênio. Os testes viscoelásticos garantem precisão na dosagem, reduzindo o desperdício e reforçando a adoção hospitalar. A hemorragia obstétrica está definida para liderar o crescimento a um CAGR de 12,65%, impulsionada pelas diretrizes da OMS de 2025 que endossam o concentrado em detrimento do crioprecipitado para hemorragia pós-parto.

A participação do mercado de concentrado de fibrinogênio vinculada à deficiência congênita permanece de nicho, mas sustentada por novas indicações aprovadas pela FDA que fornecem paradigmas profiláticos. O uso off-label em cirurgias cardíacas e hepáticas completa o mix de aplicações, e as evidências emergentes de registros do mundo real em andamento provavelmente ampliarão as indicações rotuladas, apoiando maior adoção incremental entre as especialidades.

Por Usuário Final: Hospitais Ancoram a Demanda, Aquisições Militares Disparam

Os hospitais responderam por 64,15% da participação do mercado de concentrado de fibrinogênio em 2025, refletindo o uso consolidado em salas de trauma, salas de cirurgia e centros obstétricos. Os prompts automatizados de prontuário eletrônico vinculados ao TEG ou ROTEM encurtam os intervalos de decisão até a infusão, aumentando o rendimento.

Os serviços militares e de emergência médica, embora menores em volume absoluto, se expandirão mais rapidamente a 12,82% ao ano, à medida que o Departamento de Defesa dos EUA e os aliados da OTAN estocam frascos tolerantes ao calor para gerenciar hemorragias em campo de batalha. As clínicas especializadas no tratamento de deficiências congênitas representam um segmento de cauda estável, dependendo de cronogramas de dosagem profilática previsíveis que sustentam receita recorrente.

Por Forma: Frascos Liofilizados Dominam, Líquidos Ganham Espaço

Os frascos de pó liofilizado detinham 68,23% da receita baseada em forma em 2025, ressaltando sua portabilidade e vida útil de vários anos. As expansões de Melville e Bolognana da Kedrion dedicam capacidade principalmente ao estoque liofilizado, reforçando a segurança do fornecimento.

Os líquidos prontos para uso crescem a um CAGR de 11,42%, pois os centros de trauma valorizam os segundos economizados ao eliminar a reconstituição. A dependência da cadeia de frio e o prazo de validade mais curto restringem a adoção em áreas rurais, mas os centros de trauma de Nível 1 metropolitanos justificam preços premium para cenários críticos de tempo. À medida que as tecnologias de envase e acabamento melhoram a estabilidade, os formatos líquidos irão corroer a participação dos liofilizados, particularmente em ambientes de alta acuidade no mercado de concentrado de fibrinogênio.

Análise Geográfica

A América do Norte liderou com 37,53% da receita de 2025 graças às aprovações regulatórias antecipadas, à cobertura dos pagadores sob o HCPCS J7177 e à ampla infraestrutura de testes viscoelásticos. Os Estados Unidos sozinhos respondem por mais de 70% da demanda regional, à medida que novas indicações ampliam o pool endereçável, enquanto a estratégia nacional de sangue do Canadá consolida o uso de concentrado em grandes traumas. O México permanece totalmente dependente de importações, mas discussões sobre inclusão em formulários estão em andamento.

A Ásia-Pacífico registra o CAGR previsto mais rápido, de 10,1%, impulsionado pela modernização do fracionamento de plasma na China e pela expansão de capacidade na Índia[3]Grifols S.A., "Resultados do 2º Trimestre de 2024," grifols.com. O Japão e a Coreia do Sul mantêm ecossistemas de fracionamento autossuficientes que priorizam produtos de alta pureza, enquanto os mercados do Sudeste Asiático ainda dependem de doadores de aquisição multilateral para a continuidade do fornecimento. As revisões ascendentes dos protocolos de hemorragia pós-parto na Austrália estimulam ainda mais a adoção regional.

O reembolso fragmentado da Europa mantém o crescimento moderado. Os estados do Norte e do Oeste adotam concentrados rapidamente por meio de licitações centralizadas, mas as regiões do Sul e do Leste enfrentam restrições orçamentárias. A construção de capacidade de EUR 500 milhões da LFB visa reduzir a dependência do plasma dos EUA e poderia suavizar o fornecimento futuro. O Oriente Médio e a África dependem de importações, com os militares do Conselho de Cooperação do Golfo impulsionando a demanda de nicho por formatos estáveis em prateleira. A América Latina fica para trás, pois as barreiras de reembolso e os limites da cadeia de frio retardam a substituição do crioprecipitado.

Cenário Competitivo

O mercado de concentrado de fibrinogênio conta com multinacionais verticalmente integradas — CSL Behring, Octapharma e LFB — que controlam coletivamente a coleta de plasma bruto, o fracionamento e a distribuição global. A aquisição da Biotest pela Grifols entregou uma planta alemã de 3,5 milhões de litros, aumentando a participação europeia. A expansão de EUR 200 milhões da Octapharma em Viena dobrou a capacidade de frascos para atender às licitações escandinavas e da Europa Oriental. A atualização da Takeda em Los Angeles garante a resiliência do fornecimento em meio ao escrutínio geopolítico sobre exportações de plasma.

Concorrentes regionais como Kedrion, Bharat Serums, GC Pharma e Shanghai RAAS competem em licitações domésticas aproveitando vantagens de custo e relações governamentais. Disruptores de espaços em branco buscam plataformas recombinantes e de origem vegetal que contornam o risco de coleta de plasma. Os adesivos tópicos sintéticos representam concorrência adjacente que drena volume de cirurgias eletivas, mas raramente se sobrepõem às indicações de reposição sistêmica. As barreiras de entrada permanecem altas devido à conformidade com as Boas Práticas de Fabricação, à inativação viral validada e aos compromissos intensivos de farmacovigilância.

Líderes do Setor de Concentrado de Fibrinogênio

LFB

Octapharma AG

CSL Behring

Hualan Biological Engineering Inc

Shanghai RAAS Blood Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Octapharma USA obteve aprovação da FDA para uma nova apresentação de 2 gramas do Fibryga para deficiência adquirida de fibrinogênio.

- Dezembro de 2025: A Grifols recebeu aprovação da FDA para o Fesilty para deficiência congênita de fibrinogênio em adultos e pediatria.

Escopo do Relatório Global do Mercado de Concentrado de Fibrinogênio

De acordo com o escopo do relatório, o concentrado de fibrinogênio é uma forma purificada e liofilizada (liofilizada por congelamento) de fibrinogênio, uma proteína do plasma sanguíneo essencial para a formação de coágulos sanguíneos. É utilizado clinicamente para tratar ou prevenir hemorragias em pacientes com deficiência de fibrinogênio ou disfibrinogenemia, como durante cirurgias, traumas ou certos distúrbios hemorrágicos.

O mercado de concentrado de fibrinogênio é segmentado por fonte em concentrados derivados de plasma humano e análogos recombinantes/sintéticos. Por aplicação, o mercado é categorizado em deficiência congênita de fibrinogênio, hemorragia por trauma e cirurgia, hemorragia em obstetrícia e ginecologia e outros (por exemplo, intracraniana, cardíaca). Por usuário final, a segmentação inclui hospitais, clínicas especializadas e centros de hemofilia e serviços militares e de emergência médica (EMS). Por forma, o mercado é dividido em pó liofilizado em frascos e formulações líquidas prontas para uso. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Concentrados Derivados de Plasma Humano |

| Análogos Recombinantes / Sintéticos |

| Deficiência Congênita de Fibrinogênio |

| Hemorragia Relacionada a Trauma e Cirurgia |

| Hemorragia Obstétrica e Ginecológica |

| Outros (Intracraniana, Cardíaca, etc.) |

| Hospitais |

| Clínicas Especializadas e Centros de Hemofilia |

| Serviços Militares e de Emergência Médica |

| Frascos de Pó Liofilizado |

| Formulações Líquidas Prontas para Uso |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Fonte | Concentrados Derivados de Plasma Humano | |

| Análogos Recombinantes / Sintéticos | ||

| Por Aplicação | Deficiência Congênita de Fibrinogênio | |

| Hemorragia Relacionada a Trauma e Cirurgia | ||

| Hemorragia Obstétrica e Ginecológica | ||

| Outros (Intracraniana, Cardíaca, etc.) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Centros de Hemofilia | ||

| Serviços Militares e de Emergência Médica | ||

| Por Forma | Frascos de Pó Liofilizado | |

| Formulações Líquidas Prontas para Uso | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por concentrado de fibrinogênio até 2031?

O tamanho do mercado de concentrado de fibrinogênio tem projeção de atingir USD 1,95 bilhão até 2031, refletindo um CAGR de 6,46% de 2026 a 2031.

Qual área terapêutica adicionará o maior volume novo?

A hemorragia obstétrica e ginecológica apresenta o crescimento mais rápido, avançando a um CAGR de 12,65%, à medida que os protocolos de hemorragia pós-parto adotam o concentrado em detrimento do crioprecipitado.

Por que os produtos recombinantes estão atraindo investimentos?

Eles eliminam a dependência do plasma doador, eliminam o risco de transmissão de patógenos e alcançaram títulos em escala piloto acima de 1 g/L em 2025, sinalizando viabilidade comercial.

O que limita uma adoção mais ampla em regiões de baixa renda?

O alto custo por dose e as políticas de reembolso desiguais restringem a adoção hospitalar, apesar das evidências de valor clínico e econômico.

Como os militares estão influenciando o design dos produtos?

Os compradores de defesa exigem formulações estáveis ao calor e em prateleira, como plasma liofilizado, levando os fabricantes a priorizar formatos liofilizados que não requerem cadeia de frio.

Página atualizada pela última vez em: