Tamanho e Participação do Mercado de Equipamentos de Terapia com Oxigênio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.32 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

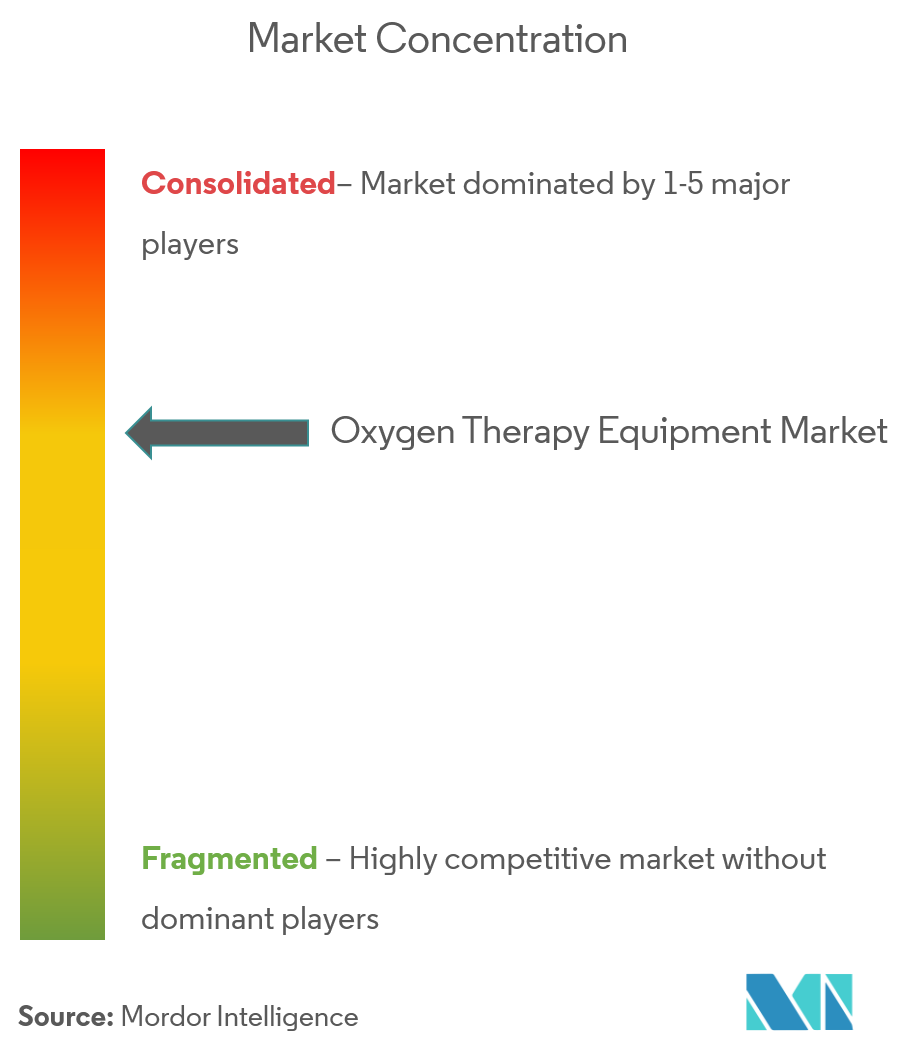

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Terapia com Oxigênio pela Mordor Intelligence

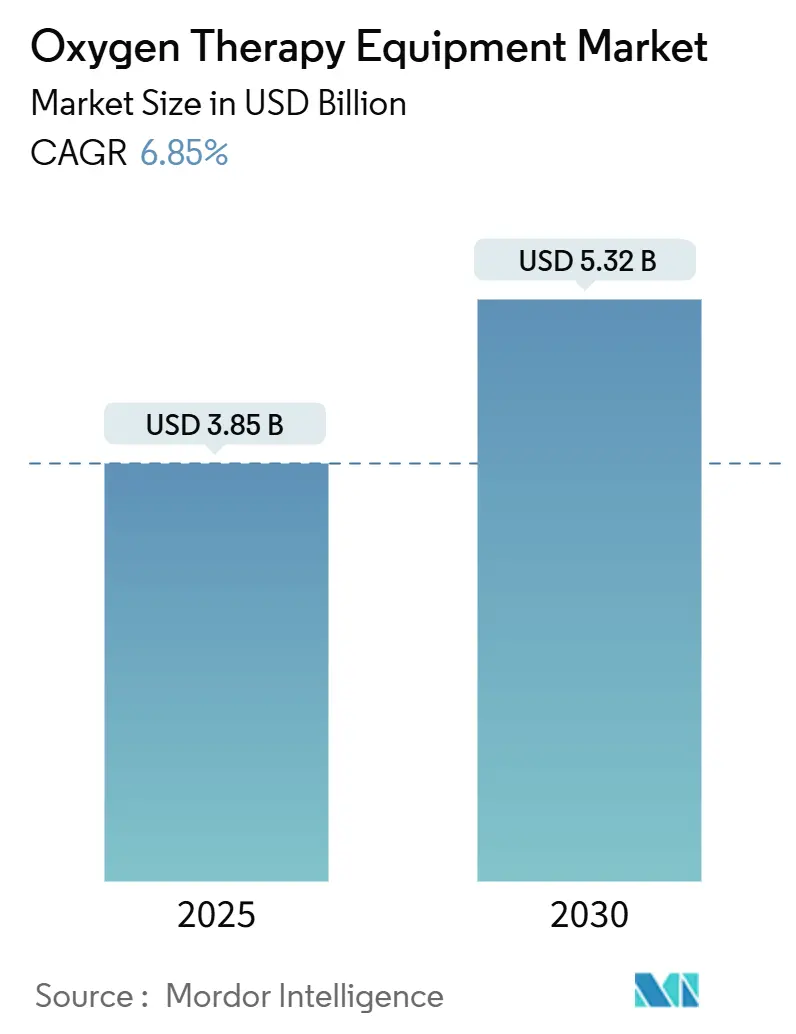

O mercado de equipamentos de terapia com oxigênio gerou USD 3,85 bilhões em 2025 e prevê-se que alcance USD 5,32 bilhões até 2030, avançando a uma TCAC de 6,85%. O crescimento é impulsionado pelo aumento da carga global de doenças respiratórias crônicas, miniaturização rápida de dispositivos, investimento sustentado em assistência médica domiciliar e estruturas de reembolso favoráveis. O aumento de recalls de produtos e saídas de fabricantes proeminentes está ampliando lacunas de oferta que concorrentes ágeis estão preenchendo, enquanto o monitoramento habilitado por IoT está redefinindo as vias de cuidado em ambientes agudos e crônicos. Ao mesmo tempo, regimes regulatórios em evolução e vulnerabilidades da cadeia de suprimentos em nível de componentes estão moldando estratégias competitivas e prioridades de alocação de capital. A demanda clínica intensificada por concentradores portáteis, integração de telesaúde e químicas avançadas de bateria sublinha a mudança do mercado para soluções de cuidados respiratórios centradas no paciente e orientadas por dados.

Principais Conclusões do Relatório

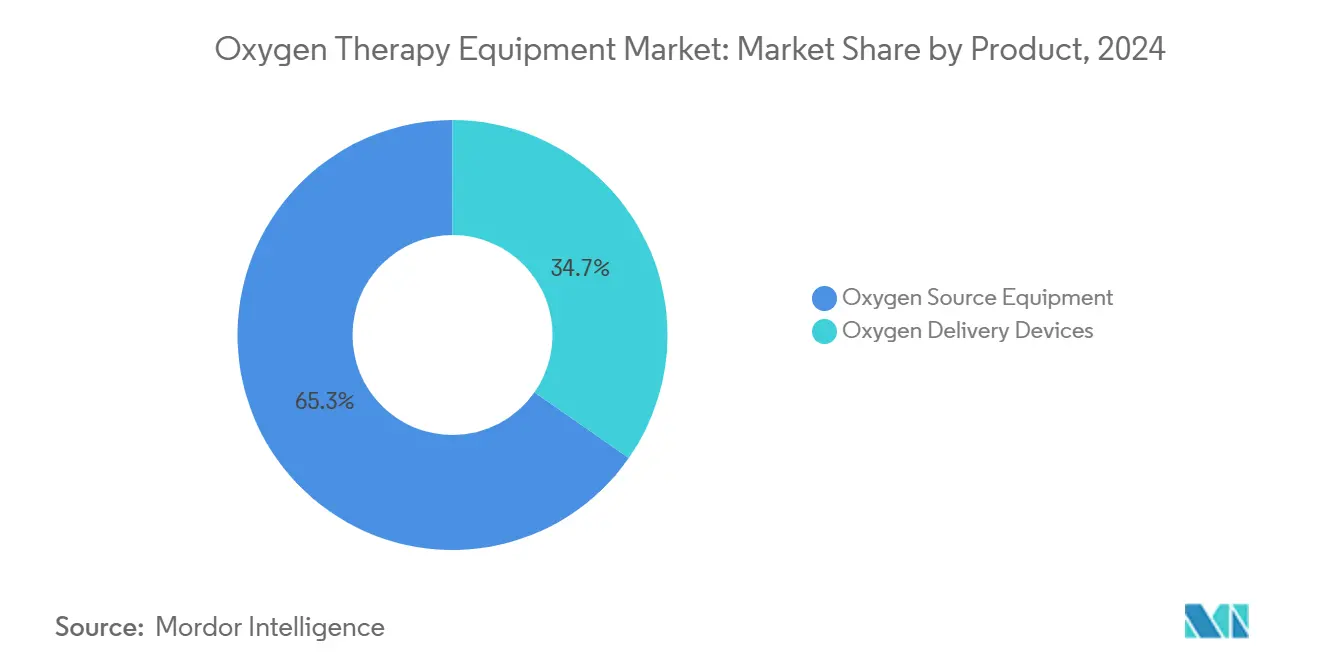

- Por categoria de produto, Equipamentos de Fonte de Oxigênio liderou com 65,35% da participação do mercado de equipamentos de terapia com oxigênio em 2024; Dispositivos de Entrega de Oxigênio estão projetados para expandir a uma TCAC de 7,25% até 2030.

- Por portabilidade, Dispositivos Estacionários detiveram 53,82% do tamanho do mercado de equipamentos de terapia com oxigênio em 2024, enquanto Dispositivos Portáteis registram a TCAC de previsão mais rápida de 8,9% até 2030.

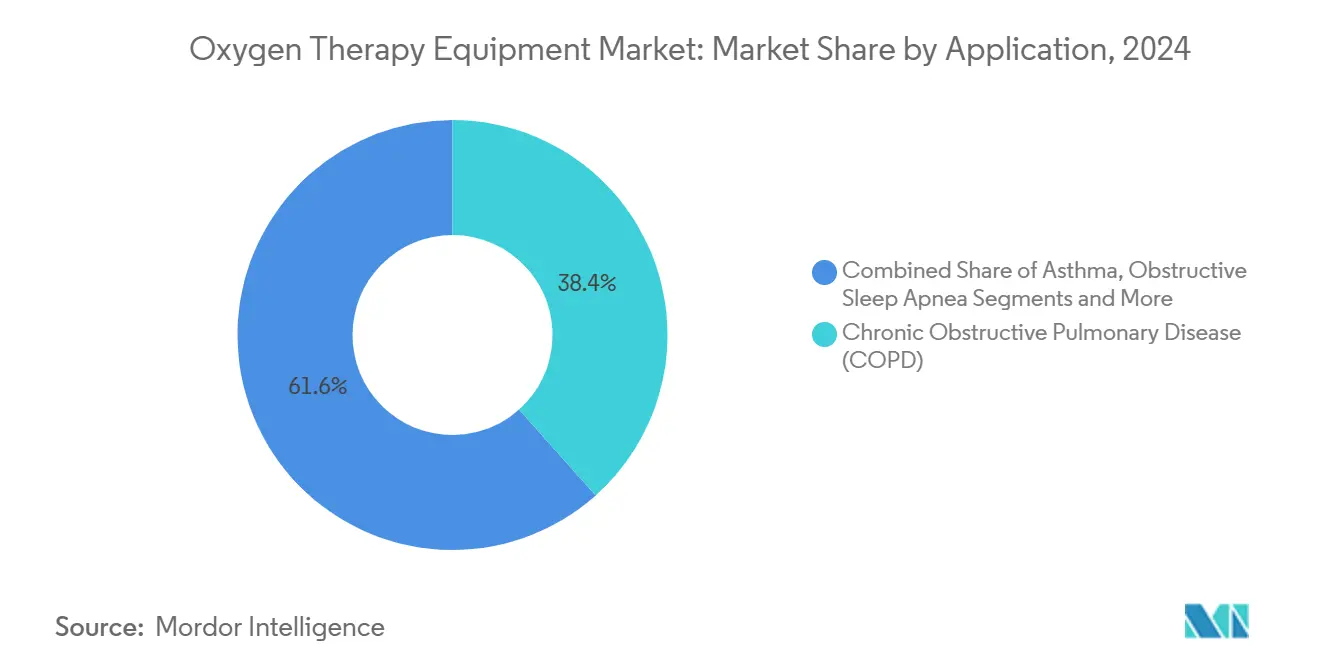

- Por aplicação, DPOC representou 38,42% do tamanho do mercado de equipamentos de terapia com oxigênio em 2024; Apneia Obstrutiva do Sono está crescendo a uma TCAC de 8,12% até 2030.

- Por usuário final, Assistência Médica Domiciliar está avançando a uma TCAC de 8,35%, superando Hospitais que comandaram 41,37% da receita de 2024.

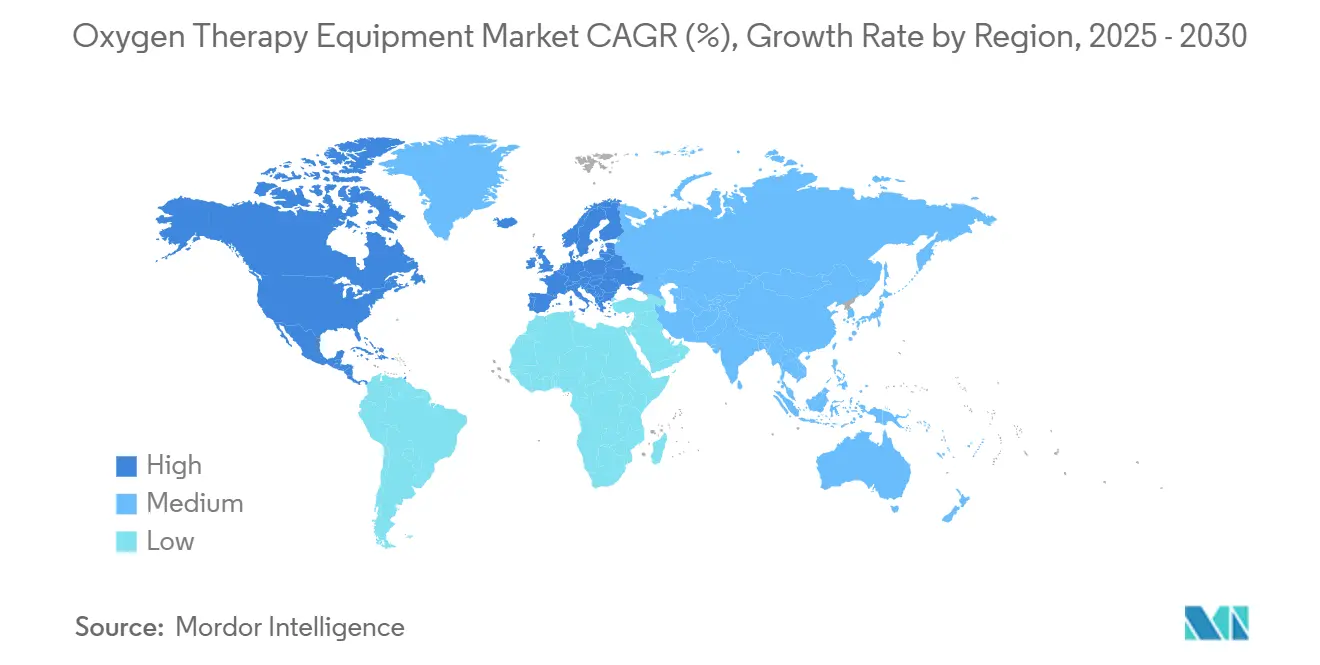

- América do Norte capturou 43,62% da participação da receita em 2024; Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 9,14% até 2030.

Tendências e Insights do Mercado Global de Equipamentos de Terapia com Oxigênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de DPOC e outras doenças respiratórias | +1.8% | Global, com maior impacto na APAC e MEA | Longo prazo (≥ 4 anos) |

| Mudança para terapia com oxigênio domiciliar e dispositivos portáteis | +1.5% | América do Norte e núcleo da UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Miniaturização rápida de dispositivos e monitoramento habilitado por IoT | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Padrões mais rigorosos de acreditação hospitalar que exigem oximetria de pulso 24/7 e fornecimento confiável de oxigênio | +1.0% | América do Norte e UE principalmente, expandindo para APAC | Médio prazo (2-4 anos) |

| Baterias de lítio-enxofre de próxima geração habilitando POCs ultraleves | +0.8% | Global, com adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda de gerenciamento remoto de oxigênio integrado à telesaúde | +0.7% | América do Norte e UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de DPOC e Outras Doenças Respiratórias

A crescente incidência de DPOC, asma e doenças pulmonares intersticiais é um impulsionador crítico da demanda para o mercado de equipamentos de terapia com oxigênio. Quase 90% das mortes relacionadas à DPOC ocorrem em países de baixa e média renda, destacando necessidades terapêuticas não atendidas [1]World Health Organization, "Chronic Obstructive Pulmonary Disease," who.int. A poluição ambiental representa 41,79% dos fatores de risco da DPOC entre coortes mais jovens, enquanto o tabagismo contribui com 19,81%, indicando demanda estrutural independente das tendências do tabaco. À medida que as populações globais envelhecem, a prevalência aumenta em conjunto, particularmente nas economias da Ásia-Pacífico que experimentam mudanças demográficas rápidas.

Mudança para Terapia com Oxigênio Domiciliar e Dispositivos Portáteis

Os imperativos de contenção de custos e a preferência do paciente pela independência estão acelerando a transição da terapia baseada em instalações para domiciliar. Os gastos de assistência médica domiciliar dos EUA para 3 milhões de beneficiários do Medicare totalizaram USD 125,2 bilhões em 2024. O Modelo de Compras Baseadas em Valor para Saúde Domiciliar agora vincula pagamentos a resultados de qualidade, estimulando a adoção de concentradores portáteis conectados que apoiam monitoramento em tempo real. O Rove 4 da Inogen-que entrega 840 ml/min de oxigênio com menos de 1,36 kg-exemplifica como os avanços de design eliminam barreiras de mobilidade.

Miniaturização Rápida de Dispositivos e Monitoramento Habilitado por IoT

A convergência tecnológica está remodelando o cuidado respiratório em um ecossistema inteligente e rico em dados. Plataformas como Pneulytics integram dados clínicos com parâmetros em tempo real para permitir gerenciamento personalizado da DPOC. Estruturas de IoT empregando computação de borda, como Monit4Healthy, minimizam latência e protegem a segurança dos dados enquanto transmitem métricas de saturação de oxigênio. Avanços em peneiras moleculares zeólitas de tamanho nano elevaram a pureza do oxigênio dos concentradores portáteis para 90% através de ciclos otimizados de adsorção por oscilação de pressão.

Baterias de Lítio-Enxofre de Próxima Geração Habilitando POCs Ultraleves

Células de lítio-enxofre tipo bolsa que entregam densidades de energia gravimétricas acima de 750 Wh kg⁻¹ estão desmontando limitações históricas de peso que limitavam a adoção de concentradores de oxigênio portáteis. Cátodos de poliacrilonitrila sulfurizada reduzem massa enquanto melhoram a segurança sobre químicas convencionais de íon-lítio. À medida que as economias de escala de veículos elétricos reduzem curvas de custo, fornecedores de dispositivos médicos estão integrando essas baterias para estender o tempo de funcionamento sem comprometer o fator de forma.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aprovações regulatórias globais rigorosas e custos de conformidade | -1.1% | Global, mais severo na UE e América do Norte | Médio prazo (2-4 anos) |

| Alto custo de capital/reembolso para terapia de longo prazo | -0.9% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos de peneiras moleculares zeólitas | -0.7% | Centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Crescentes restrições de segurança contra incêndio e seguro no uso doméstico | -0.5% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Globais Rigorosas e Custos de Conformidade

O Regulamento de Dispositivos Médicos da União Europeia (EU 2017/745) exige evidência clínica mais ampla, vigilância pós-mercado e Identificação Única de Dispositivo até 2027-2028, escalando materialmente os gastos com conformidade [2]European Commission, "Medical Device Regulations," ec.europa.eu. Fabricantes menores enfrentam cargas desproporcionais, potencialmente acelerando a consolidação. Nos Estados Unidos, as regulamentações de gases médicos atualizadas pelo FDA, efetivas em dezembro de 2025, revisam padrões CGMP e obrigações de relatórios de segurança, adicionando camadas de documentação para fornecedores de oxigênio [3]US FDA, "Medical Gases; Current Good Manufacturing Practice Final Rule," federalregister.gov.

Alto Custo de Capital/Reembolso para Terapia de Longo Prazo

A política de aluguel limitado de 36 meses do Medicare obriga fornecedores a fornecer equipamentos além da janela de pagamento, apertando margens. Uma pesquisa da indústria de 2024 encontrou que 93,5% dos fornecedores de equipamentos médicos domiciliares implementaram cortes operacionais após expirações de pagamentos combinados; 65,4% reduziram linhas de produtos e 53,3% cortaram pessoal. Países de baixa renda sem reembolso sistemático devem contar com programas de doadores, com a Comissão de Saúde Global do Lancet estimando gastos anuais de USD 6,8 bilhões para fechar lacunas de acesso ao oxigênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Domínio de Equipamentos de Fonte Enfrenta Inovação de Entrega

Equipamentos de Fonte de Oxigênio detiveram 65,35% da participação do mercado de equipamentos de terapia com oxigênio em 2024. Concentradores impulsionam este segmento através de ganhos de eficiência de adsorção por oscilação de pressão, enquanto sistemas líquidos atendem nichos terapêuticos de alta pureza. Cilindros comprimidos permanecem vitais para backup de emergência, particularmente em frotas EMS. O tamanho do mercado de equipamentos de terapia com oxigênio para dispositivos de entrega está se refinando a uma TCAC de 7,25%, impulsionado por inovações de conforto do paciente como a máscara nasal F&P Nova da Fisher & Paykel com controle de umidade integrado. Cânulas inteligentes equipadas com sensores de saturação transmitem dados de aderência, melhorando a conformidade regulatória com métricas emergentes de qualidade de vida.

Apoiando esta mudança, interrupções concentradas de fornecimento-mais notavelmente a descontinuação de 19 SKUs respiratórios pela Philips Respironics em 2024-encorajaram hospitais e distribuidores a obter interfaces de entrega de fonte dupla. Aprovações regulatórias rápidas para interfaces alternativas aceleraram a diversificação de portfólio. Teste de ajuste digital, opções de adaptador impressas em 3-D e revestimentos antimicrobianos de tubulação entraram nas discussões mainstream de compras entre grupos hospitalares dos EUA.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Portabilidade: Crescimento Estacionário Desafia Tendências de Mobilidade

Concentradores estacionários ainda capturaram 53,82% do tamanho do mercado de equipamentos de terapia com oxigênio em 2024, mesmo com o discurso do consumidor focando na portabilidade. Confiabilidade e capacidades contínuas de alto fluxo atendem pacientes com DPOC hipoxêmica severa, e pagadores frequentemente reembolsam esses dispositivos preferencialmente sob modelos de aluguel limitado. Lançamentos recentes como o IntenOxy 5 da Caire entregam pureza de 95,5% a 5 LPM enquanto consomem menos de 330 W, reduzindo custos de eletricidade para idosos com rendas fixas. Fabricantes também adicionam interfaces de rede inteligente para equilibrar cargas de energia residencial e reivindicar créditos de sustentabilidade.

Dispositivos portáteis representam a participação restante, mas registram os ganhos de receita absoluta mais rápidos do mercado. O mercado de equipamentos de terapia com oxigênio demonstra TCAC de 8,9% para dispositivos ultra-portáteis à medida que densidades de energia da bateria sobem, estendendo o tempo de funcionamento além de 6 horas na configuração de pulso 3. Empresas estão agrupando modelos de assinatura de serviço que cobrem consumíveis, atualizações de firmware e análises de telemonitoramento. Integradores experimentam com ecossistemas modulares emparelhando uma estação de cabeceira com um concentrador do tamanho de mochila usando cartuchos de peneira intercambiáveis, garantindo continuidade durante viagens ou falhas.

Por Aplicação: Apneia do Sono Emerge como Oportunidade de Alto Crescimento

DPOC ocupou 38,42% da receita de 2024 e permanece a aplicação fundamental para o mercado de equipamentos de terapia com oxigênio. Diretrizes clínicas endossam terapia de oxigênio de longo prazo em hipoxemia severa, ancorando demanda previsível. No entanto, Apneia Obstrutiva do Sono (AOS) agora mostra a expansão mais rápida a 8,12% TCAC. Enquanto CPAP permanece primeira linha, suplementação de oxigênio está ganhando tração entre coortes intolerantes ao CPAP e com hipoxemia residual.

Asma, Síndrome de Angústia Respiratória, recuperação de pneumonia e insuficiência cardíaca coletivamente formam uma cauda diversificada, cada uma requerendo algoritmos de taxa de fluxo customizados. Dispositivos habilitados por IoT que auto-ajustam FiO₂ em resposta à dessaturação noturna ou hipoxia de esforço estendem a versatilidade da terapia. Ensaios clínicos explorando titulação de oxigênio em circuito fechado para pacientes com insuficiência cardíaca indicam reduções de readmissão hospitalar, fortalecendo o interesse do segurador em pacotes de telemonitoramento multiparâmetro.

Por Usuário Final: Aceleração da Assistência Médica Domiciliar Remodela a Entrega de Cuidados

Hospitais representaram 41,37% das vendas de 2024, mas enfrentam migração de volume à medida que pagadores incentivam locais de cuidado de menor custo. O tamanho do mercado de equipamentos de terapia com oxigênio em canais de assistência médica domiciliar está subindo mais rapidamente a uma TCAC de 8,35%, refletindo pressões demográficas e normalização de telesaúde pós-pandemia. Provedores agrupam concentradores com painéis RPM, criando fluxos de receita por assinatura que compensam a comoditização de dispositivos.

Centros cirúrgicos ambulatoriais estão equipando baías de recuperação com cilindros leves e concentradores compactos para atender critérios de alta no mesmo dia. Instalações de cuidados de longo prazo e enfermagem especializada adotam modelos de frota agrupada que rotacionam ativos entre residentes, otimizando a utilização. Serviços médicos de emergência estão pilotando pacotes de bateria de lítio-enxofre híbridos para estender a vida do cilindro durante respostas a desastres regionais.

Análise Geográfica

A América do Norte gerou 43,62% da receita de 2024, apoiada por sistemas robustos de reembolso, alta prevalência de DPOC e redes de distribuição maduras. O mandato de gases médicos do FDA de dezembro de 2025 intensifica a preparação de auditoria entre fabricantes dos EUA, enquanto os planos provinciais-federais de medicamentos do Canadá continuam a integrar benefícios de concentradores portáteis. A expansão do Seguro Popular do México impulsiona parcerias de montagem localizada para reduzir tarifas de importação.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando TCAC de 9,14% graças ao crescimento dos gastos com saúde, implementações de seguro universal e demografia envelhecida. O mercado de dispositivos médicos da China está projetado para alcançar USD 138 bilhões até 2027. Embora a prevalência de DPOC esteja se estabilizando, volumes absolutos de pacientes permanecem enormes. A Índia testemunha crescimento de demanda de dois dígitos à medida que parcerias público-privadas atualizam hospitais distritais com plantas de oxigênio. Fornecedores japoneses e sul-coreanos aproveitam P&D doméstico para exportar concentradores conectados através de mercados ASEAN, enquanto estruturas de telesaúde australianas aceleram a adoção de RPM transfronteiriça.

A Europa mantém crescimento constante sustentado por ciclos de atualização de produtos compatíveis com MDR e populações envelhecidas. Os fundos de doença da Alemanha reembolsam concentradores portáteis quando emparelhados com aplicativos de monitoramento de aderência, impulsionando a adoção de dispositivos inteligentes. O Serviço de Oxigênio Comunitário do NHS do Reino Unido implementa pilotos de titulação remota visando reduzir visitas clínicas. Economias do sul da Europa alinham critérios de compra com padrões de gases médicos da UE, expandindo oportunidades para fornecedores focados em valor.

A região do Oriente Médio e África registra crescimento de dois dígitos a partir de uma base baixa à medida que governos estabelecem plantas de adsorção por oscilação de pressão após escassezes de COVID-19. MedAccess e bancos de desenvolvimento financiam centros de fabricação para localizar a produção de peneiras, melhorando a autossuficiência regional. A trajetória da América Latina é mista: o Sistema Único de Saúde do Brasil implementa concentradores de oxigênio em hospitais secundários, mas a volatilidade da moeda desafia as margens de importadores na Argentina e Colômbia.

Panorama Competitivo

O panorama do mercado de equipamentos de terapia com oxigênio é moderadamente fragmentado, embora saídas como a retirada da Philips Respironics em 2024 tenham alterado a dinâmica de participação. A aquisição da Physio-Assist pela Inogen por USD 32 milhões sinalizou diversificação vertical além do oxigênio para limpeza das vias aéreas, alinhando com sua estratégia de possuir vias respiratórias sobrepostas.

A diferenciação tecnológica sustenta a vantagem competitiva. Empresas líderes implementam algoritmos de IA que preveem exacerbações e auto-ajustam taxas de fluxo, enquanto participantes de nível médio enfatizam designs robustos e de baixo custo para mercados emergentes. A escassez de componentes-particularmente peneiras moleculares zeólitas-levou vários fornecedores a garantir acordos de compra de longo prazo com produtores químicos para evitar interrupções semelhantes à pandemia.

Tentativas de consolidação enfrentam obstáculos regulatórios: a proposta de aquisição da Rotech Healthcare por USD 1,36 bilhão pela Owens & Minor fracassou devido a preocupações da FTC sobre concentração de fornecedores. Consequentemente, estrategistas favorecem aquisições complementares abaixo de USD 100 milhões ou joint ventures que contornam limites antitruste. Portfólios de propriedade intelectual em torno de químicas de bateria e plataformas digitais são agora determinantes-chave de avaliação durante due diligence de negócios.

Líderes da Indústria de Equipamentos de Terapia com Oxigênio

-

DeVilbiss Healthcare

-

Hersill

-

Invacare Corporation

-

Koninklijke Philips N.V.,

-

TECNO-GAZ SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Inogen lançou o Voxi 5, um concentrador estacionário direcionado a ambientes de cuidados de longo prazo nos Estados Unidos, ampliando o alcance da empresa além de dispositivos portáteis.

- Janeiro de 2025: A Caire introduziu o IntenOxy 5 nos Estados Unidos e Porto Rico, apresentando pureza de 95,5% a 5 LPM e baixo consumo de energia.

- Julho de 2023: A O2 Worx fez parceria com a Submarine Manufacturing and Products para ampliar o acesso a câmaras de oxigênio hiperbárico em centros de reabilitação.

Escopo do Relatório Global do Mercado de Equipamentos de Terapia com Oxigênio

Conforme o escopo deste relatório, equipamentos de terapia com oxigênio incluem equipamentos de fonte de oxigênio e dispositivos de entrega de oxigênio. Esses dispositivos são usados no tratamento de várias doenças respiratórias. O mercado é segmentado por produto, aplicação, usuário final e geografia

| Equipamentos de Fonte de Oxigênio | Cilindros de Oxigênio |

| Concentradores de Oxigênio | |

| Dispositivos de Oxigênio Líquido | |

| Outros | |

| Dispositivos de Entrega de Oxigênio | Máscaras de Oxigênio |

| Cânula Nasal | |

| Máscaras Venturi | |

| Máscaras Sem Reinalação | |

| Outros |

| Dispositivos Estacionários |

| Dispositivos Portáteis |

| Asma |

| Apneia Obstrutiva do Sono |

| Doença Pulmonar Obstrutiva Crônica (DPOC) |

| Síndrome de Angústia Respiratória |

| Outros |

| Hospitais |

| Assistência Médica Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Equipamentos de Fonte de Oxigênio | Cilindros de Oxigênio |

| Concentradores de Oxigênio | ||

| Dispositivos de Oxigênio Líquido | ||

| Outros | ||

| Dispositivos de Entrega de Oxigênio | Máscaras de Oxigênio | |

| Cânula Nasal | ||

| Máscaras Venturi | ||

| Máscaras Sem Reinalação | ||

| Outros | ||

| Por Portabilidade | Dispositivos Estacionários | |

| Dispositivos Portáteis | ||

| Por Aplicação | Asma | |

| Apneia Obstrutiva do Sono | ||

| Doença Pulmonar Obstrutiva Crônica (DPOC) | ||

| Síndrome de Angústia Respiratória | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Assistência Médica Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Equipamentos de Terapia com Oxigênio?

O mercado de equipamentos de terapia com oxigênio está em USD 3,85 bilhões em 2025 e está projetado para alcançar USD 5,32 bilhões até 2030.

Quem são os principais players no Mercado de Equipamentos de Terapia com Oxigênio?

DeVilbiss Healthcare, Hersill, Invacare Corporation, Koninklijke Philips N.V. e TECNO-GAZ SpA são as principais empresas que operam no Mercado de Equipamentos de Terapia com Oxigênio.

Qual é a região de crescimento mais rápido no Mercado de Equipamentos de Terapia com Oxigênio?

A Ásia-Pacífico registra o maior crescimento, avançando a uma TCAC de 9,14% graças ao aumento dos investimentos em saúde e ao envelhecimento da população

Qual categoria de produto atualmente lidera o mercado?

Equipamentos de Fonte de Oxigênio, incluindo concentradores e sistemas líquidos, detém 65,35% da receita de 2024, tornando-se o segmento dominante.

Página atualizada pela última vez em: