Tamanho e Participação do Mercado de Hélio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

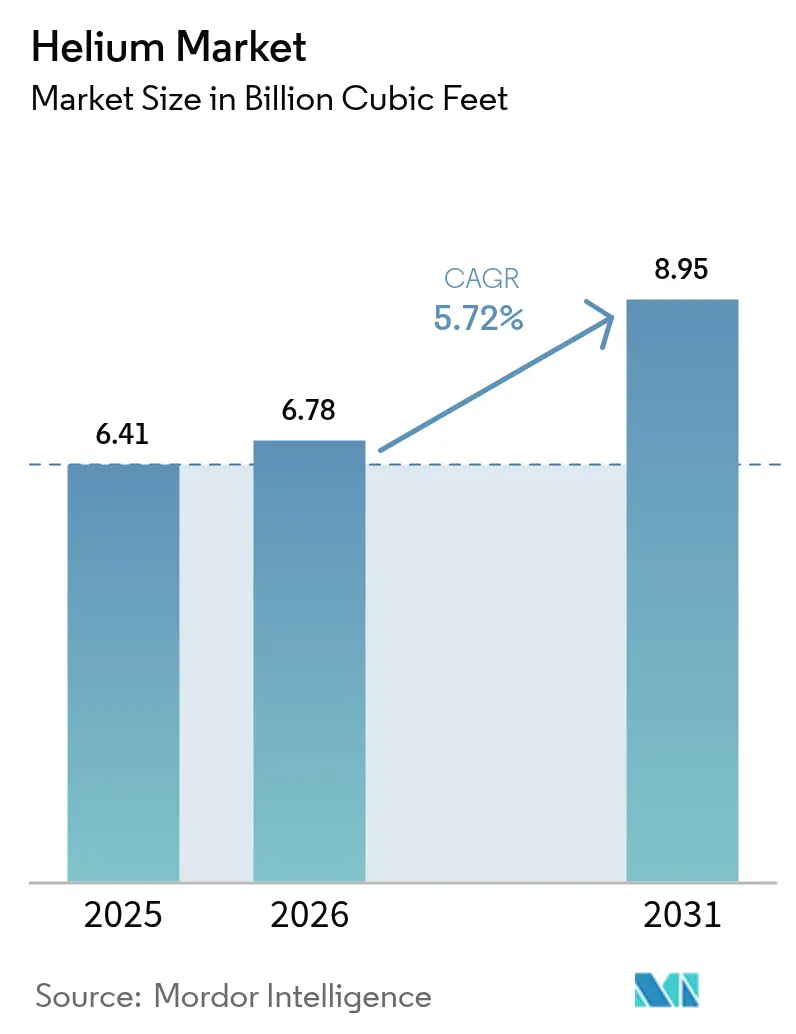

| Volume do Mercado (2026) | 6.78 Bilhões de pés cúbicos |

| Volume do Mercado (2031) | 8.95 Bilhões de pés cúbicos |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hélio pela Mordor Intelligence

O Mercado de Hélio foi avaliado em 6,41 Bilhões de Pés Cúbicos em 2025 e estima-se que cresça de 6,78 Bilhões de Pés Cúbicos em 2026 para atingir 8,95 Bilhões de Pés Cúbicos até 2031, a uma CAGR de 5,72% durante o período de previsão (2026-2031). A demanda robusta decorre da fabricação de semicondutores, diagnósticos por imagem de ressonância magnética, lançamentos comerciais ao espaço e computação quântica, cada um dependendo do ponto de ebulição ultrabaixo e da inércia química do hélio. O mercado de hélio continua a enfrentar volatilidade de oferta porque menos de 15 produtores dominam a produção global, e a privatização em 2024 da Reserva Federal de Hélio dos EUA removeu estoques subsidiados do sistema. A nova capacidade proveniente da África do Sul, Qatar e Rússia está aliviando temporariamente a escassez, mas a concentração estrutural mantém os usuários focados em contratos de longo prazo e investimentos em reciclagem. As adições de capacidade de semicondutores no âmbito da Lei CHIPS dos EUA, da Lei Europeia de Chips e dos múltiplos programas de incentivo governamentais asiáticos intensificam a demanda, enquanto o crescimento da frota de ressonância magnética em países de renda média sustenta a posição da saúde como o maior usuário final.

Principais Conclusões do Relatório

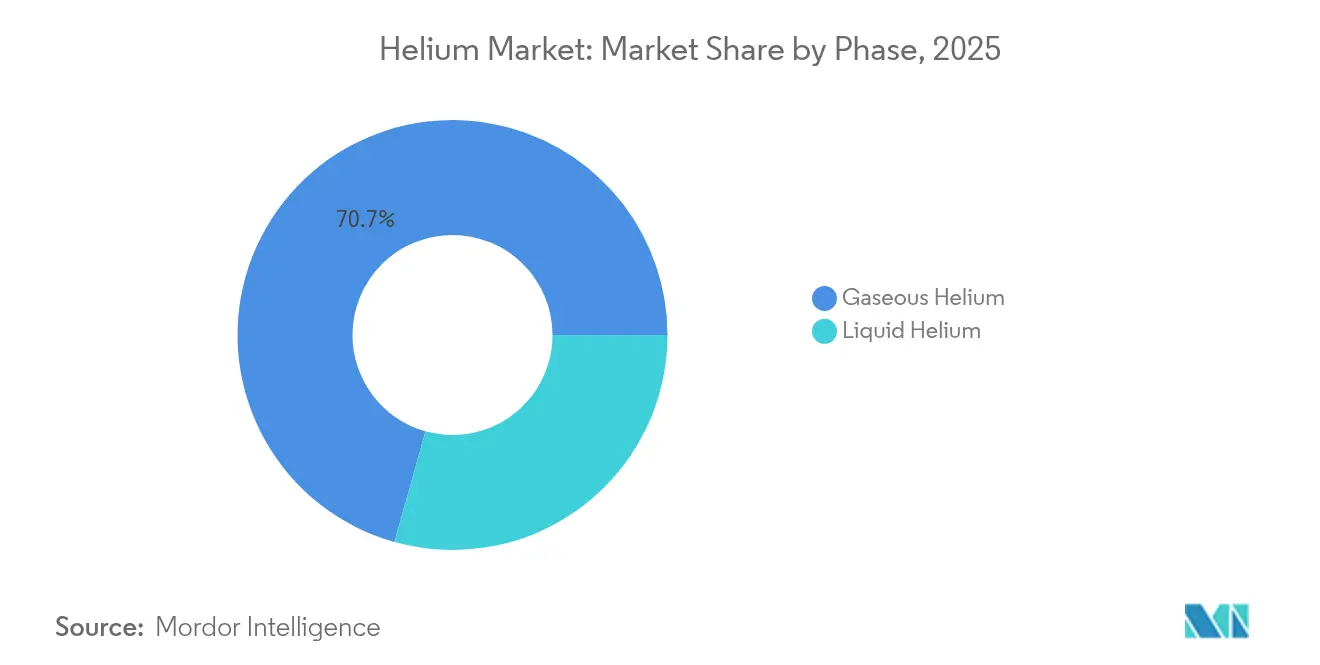

- Por fase, o hélio gasoso liderou com 67,35% de participação na receita em 2025, e registra a maior CAGR prevista de 6,03% até 2031 no mercado de hélio.

- Por aplicação, a criogenia respondeu por 33,10% da participação no mercado de hélio em 2025 e deverá avançar a uma CAGR de 6,98% até 2031.

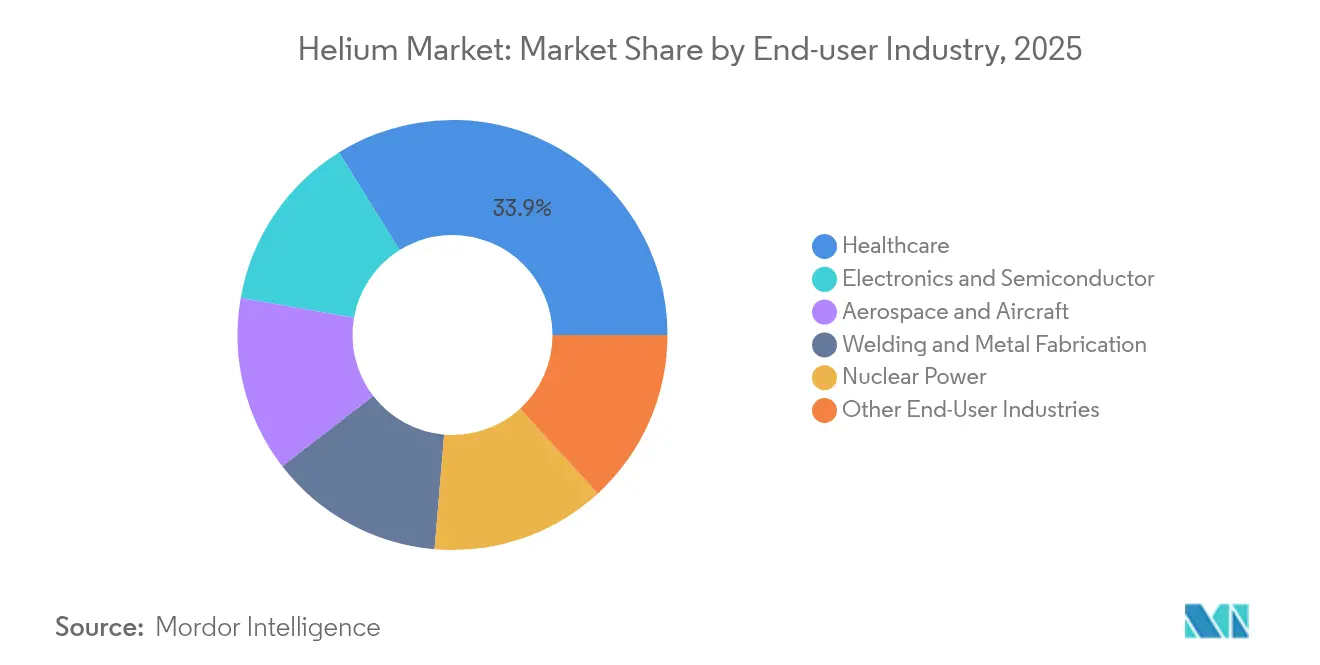

- Por setor usuário final, a saúde capturou 33,86% do tamanho do mercado de hélio em 2025 e tem previsão de crescer mais rapidamente a uma CAGR de 6,92% até 2031.

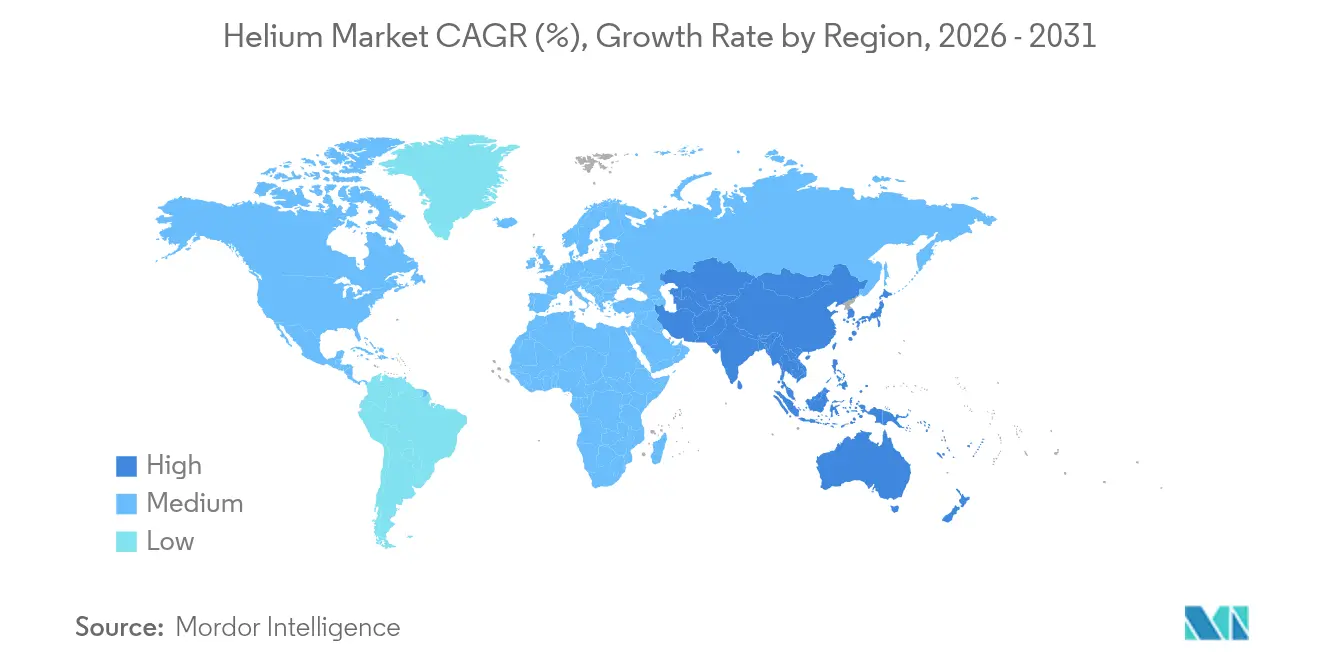

- Por geografia, a América do Norte comandou 38,55% da participação no mercado de hélio em 2025, enquanto a Ásia-Pacífico deverá registrar a maior CAGR regional de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hélio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão explosiva de fábricas de semicondutores no Leste Asiático | +2.1% | Núcleo na Ásia-Pacífico, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Expansão da frota de ressonância magnética em hospitais de renda média | +1.8% | Global, com concentração na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão dos lançamentos comerciais ao espaço elevando a demanda de hélio líquido | +1.2% | América do Norte e Europa, emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Criostatos de computação quântica migrando de laboratórios para linhas-piloto | +0.9% | América do Norte e UE, mercados seletivos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Extração de hélio-3 em escala piloto para detecção de nêutrons e pesquisa e desenvolvimento em fusão | +0.4% | Global, concentrado em mercados nucleares avançados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Explosiva de Fábricas de Semicondutores no Leste Asiático

As expansões de fundições na China, Taiwan, Japão e Coreia do Sul estão impulsionando o mercado de hélio, pois as fábricas de chips dependem do hélio gasoso para limpeza de lâminas, controle da atmosfera em litografia e corrosão a plasma. Intel, TSMC e Samsung estão construindo novas fábricas nos EUA e na Ásia financiadas pela Lei CHIPS e por programas regionais paralelos, cada fábrica exigindo centenas de milhões de pés cúbicos padrão de hélio de alta pureza ao longo de seu ciclo de vida. O efeito de agrupamento de Taiwan amplifica a demanda regional, pois as linhas de empacotamento avançado consomem hélio para ligação e encapsulamento de chips. No geral, a intensidade do consumo de semicondutores aumenta a cada redução de nó, consolidando um crescimento de demanda de dois dígitos para o mercado de hélio até 2030.

Expansão da Frota de Ressonância Magnética em Hospitais de Renda Média

Os hospitais na Ásia-Pacífico, América Latina e África estão adicionando scanners de ressonância magnética para atender ao diagnóstico de doenças crônicas, apesar das tecnologias mais recentes com menor consumo de hélio. Uma unidade convencional de 1,5 tonelada necessita de 1.500 a 2.000 litros de hélio líquido na instalação e até 10.000 litros ao longo de sua vida útil. Os sistemas de conservação de hélio que recapturam 92% do gás de evaporação estão se expandindo para hospitais terciários, embora os custos iniciais próximos a USD 100.000 restrinjam a adoção principalmente a centros de ensino. As plataformas Freelium da GE HealthCare e DryCool da Siemens Healthineers reduzem o consumo de hélio em 99%, porém a lenta renovação da frota mantém os magnetos convencionais como dominantes na próxima década, sustentando a demanda de longo prazo no setor de hélio.

Expansão dos Lançamentos Comerciais ao Espaço Elevando a Demanda de Hélio Líquido

O ritmo de lançamentos privados está multiplicando as necessidades de hélio líquido para pressurização de tanques e operações de purga. O Falcon 9 e o Starship da SpaceX, o New Glenn da Blue Origin e o Neutron da Rocket Lab dependem do hélio para manter a integridade dos propelentes criogênicos, com escassez de hélio citada como causa de atrasos em lançamentos em 2024. O programa Artemis da NASA também especifica hélio para a purga de tanques de hidrogênio, tensionando ainda mais os suprimentos. Os locais de lançamento estão instalando unidades de recuperação de hélio in loco para reciclar o gás pressurizante e proteger os cronogramas da volatilidade do mercado, contribuindo para mitigar os riscos de abastecimento no setor de hélio.

Criostatos de Computação Quântica Migrando de Laboratórios para Linhas-Piloto

As plataformas de qubits supercondutores utilizam refrigeradores de diluição que misturam hélio-3 e hélio-4 para atingir temperaturas de milikelvin, uma tendência que continua a moldar o mercado de hélio. IBM, Google e startups regionais estão ampliando a produção-piloto, convertendo o consumo em escala de pesquisa em demanda industrial. Criostatos de ciclo fechado oferecem um caminho de longo prazo para o resfriamento sem hélio; no entanto, os custos de aquisição e os requisitos de desempenho mantêm o hélio no circuito atualmente. As necessidades de ultrapureza e a separação de isótopos acrescentam prêmios de preço que os fornecedores monetizam por meio de linhas de produção dedicadas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reservas finitas e concentração em poucos países | -1.4% | Global, com impacto agudo em regiões dependentes de importações | Longo prazo (≥ 4 anos) |

| Altos custos de liquefação e logística em comparação com substitutos | -0.8% | Global, afetando particularmente aplicações sensíveis ao preço | Médio prazo (2-4 anos) |

| Regras mais rígidas de queima de gases limitando o hélio coproduzido | -0.6% | América do Norte, com repercussão regulatória em outras regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reservas Finitas e Concentração em Poucos Países

Aproximadamente 70% das reservas conhecidas de hélio estão nos Estados Unidos, Qatar, Argélia e Rússia, gerando alavancagem geopolítica e manipulação do fornecimento que influenciam diretamente o mercado de hélio. A China importa 95% de suas necessidades de hélio, evidenciando a exposição a fricções diplomáticas e riscos logísticos marítimos. As sanções da UE ao hélio russo ilustram com que rapidez a política pode redirecionar o comércio e elevar os preços. O hélio coproduzido pode permanecer aprisionado no subsolo à medida que a produção de gás natural diminui sob as agendas de descarbonização. A reciclagem pode reduzir o desperdício, mas não pode criar um novo suprimento primário, reforçando a necessidade imperativa de reservas estratégicas.

Regras Mais Rígidas de Queima de Gases Limitando o Hélio Coproduzido

Os regulamentos de prevenção de resíduos dos EUA agora impõem royalties sobre a queima evitável, obrigando os operadores upstream a capturar ou reinjetar correntes de gás[1], alterando os sinais econômicos em todo o mercado de hélio. Embora benéficas para a mitigação do metano, as regras podem reduzir o incentivo econômico para recuperar hélio onde os volumes são baixos em relação aos custos de captura. A experiência da Nigéria mostra resultados de política semelhantes, com uma redução de 9,26 pontos percentuais na queima após aumentos tarifários, mas com recuperação limitada de hélio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fase: O Hélio Gasoso Ancora o Consumo Industrial

O hélio gasoso deteve 70,65% do volume de 2025, refletindo o uso em larga escala em pressurização, purga e detecção de vazamentos, e está crescendo a uma CAGR de 6,03% à medida que os nós de ponta apertam as tolerâncias de contaminação, sustentando uma participação substancial do tamanho do mercado de hélio para gases de processo. O segmento gasoso também se beneficia dos processos de soldagem aeroespacial e fabricação aditiva que dependem da alta condutividade térmica do hélio para perfis de solda profundos e estreitos.

Os testes emergentes de combustível de hidrogênio e a detecção de vazamentos em baterias de veículos elétricos adicionam volumes incrementais, estendendo a dominância do hélio gasoso ao longo do horizonte de previsão no mercado de hélio. A expansão da frota de ressonância magnética, a ampliação de sistemas quânticos e os laboratórios de física de alta energia ancoram a demanda de base de hélio líquido. A implementação crescente de liquefatores no local e módulos de recuperação com eficiência de 92% mitiga as perdas por evaporação, mas os volumes absolutos continuam a crescer.

Por Aplicação: A Criogenia Captura Volume e Potencial de Valorização

A criogenia manteve a maior participação de 2025 em 33,10% e está a caminho de uma CAGR de 6,98% até 2031, sustentada por linhas-piloto de computação quântica e uma base instalada estável de ressonância magnética. Cada 1 MW de capacidade de processamento quântico requer aproximadamente 12.000 litros de hélio anualmente para refrigeração por diluição, traduzindo-se em uma demanda de múltiplos bilhões de pés cúbicos para o mercado de hélio até o final da década. Aceleradores de partículas e instalações-piloto de fusão na América do Norte e Europa reforçam o impulso criogênico.

Detecção de vazamentos, pressurização, purga e soldagem coletivamente excedem 40% da demanda não criogênica, reforçando a estabilidade diversificada de uso final no mercado de hélio. Os programas de foguetes de operadores governamentais e comerciais mantêm as necessidades de pressurização em ascensão, enquanto a adoção de manutenção preditiva em plantas automotivas e petroquímicas impulsiona o crescimento dos testes de detecção de vazamentos de hélio. O empacotamento em atmosfera controlada para extensão da vida útil em eletrônicos e alimentos premium é outro nicho de consumo estável. Em todos esses usos variados, a inércia e a baixa viscosidade do hélio proporcionam segurança operacional que gases concorrentes não conseguem igualar.

Por Setor Usuário Final: A Saúde Mantém a Liderança enquanto a Eletrônica Acelera

A área da saúde reteve uma participação de 33,86% em 2025 e avançará a uma CAGR de 6,92% até 2031, à medida que as economias emergentes equipam hospitais com sistemas avançados de ressonância magnética. Mesmo com a adoção de tecnologias de menor consumo de hélio, o grande volume de novos scanners sustenta a demanda absoluta. Grupos hospitalares na Índia, no Brasil e na Arábia Saudita estão instalando plantas de recuperação de hélio para mitigar custos e riscos de abastecimento, garantindo dependência de longo prazo das cadeias de suprimento de hélio.

Espera-se que eletrônicos e semicondutores superem o setor aeroespacial como o segmento de usuário final de crescimento mais rápido, impulsionados pela entrada em operação de fábricas de lógica e memória no Leste Asiático e na América do Norte. Os operadores de fábricas priorizam contratos de hélio de vários anos e microliquefação in loco para estabilizar os preços. A energia nuclear continua a testar reatores de alta temperatura resfriados a hélio, e os primeiros protótipos de fusão aprofundam a demanda por hélio-3. Aeroespacial, soldagem e pesquisa científica completam o mix de consumo, cada um aproveitando as vantagens térmicas e de inércia do hélio para operações de missão crítica em todo o setor de hélio.

Análise Geográfica

A América do Norte comandou 38,55% do volume em 2025, apoiada pelas maiores reservas comprovadas do mundo e por uma infraestrutura intermediária madura. A privatização da Reserva Federal de Hélio em 2024 transformou o cenário de aquisições, obrigando os usuários finais a negociar diretamente com produtores privados a preços de mercado, mas os projetos Dry Piney da Honeywell e outros menores nas Montanhas Rochosas estão preenchendo a lacuna. A construção de fábricas de semicondutores no Arizona, Ohio e Texas sustenta ainda mais o crescimento do consumo regional, reforçando a liderança da América do Norte no setor de hélio.

Projeta-se que a Ásia-Pacífico registre a maior CAGR de 7,05% até 2031, à medida que China, Japão, Índia e Coreia do Sul ampliam a produção de semicondutores, fabricação de satélites e diagnóstico por imagem médica. A dependência de 95% de importações da China cria um imperativo estratégico para a diversificação de contratos e a implantação de microliquefadores em parques industriais. Os pacotes de incentivos do Japão para fábricas de memória de próxima geração aceleram os gastos com hélio, enquanto o nascente ecossistema de fábricas da Índia e o setor de saúde em rápido crescimento ampliam a demanda. O investimento regional em campos de hélio não convencionais, notadamente na Austrália e na Tanzânia, visa proteger a exposição ao abastecimento e fortalecer a posição da região no setor de hélio.

Embora menor em volume, a Europa enfrenta uma reestruturação estrutural do abastecimento após as sanções eliminarem os fluxos de hélio russo. Os usuários finais agora obtêm suprimentos do Catar e do Golfo dos Estados Unidos, absorvendo prêmios de frete e instalando recuperação in loco para amortecer a volatilidade.

Cenário Competitivo

Os principais produtores de hélio, como Air Liquide, Linde e Air Products, mantêm a liderança por meio de redes integradas de extração, liquefação e distribuição, complementadas por contratos de longo prazo com clientes dos setores de semicondutores, aeroespacial e saúde. A concorrência tecnológica concentra-se em separação por membranas, recuperação criogênica e refrigeração de ciclo fechado. Os produtores capazes de fornecer graus de pureza ultraelevada e misturas específicas de isótopos asseguram contratos de longo prazo com clientes de computação quântica, fusão e dispositivos médicos. Enquanto isso, marcos regulatórios como as normas de prevenção de desperdício dos Estados Unidos recompensam os operadores que integram a captura de metano à recuperação de hélio, acrescentando diferenciação orientada pela conformidade.

Líderes do Setor de Hélio

Air Liquide

ExxonMobil Corporation

Air Products and Chemicals, Inc.

Gazprom

Linde plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Air Liquide entrou em negociações exclusivas para adquirir a DIG Airgas por mais de USD 3,3 bilhões, marcando o retorno da empresa ao mercado sul-coreano e proporcionando acesso a grandes clientes do setor de semicondutores.

- Janeiro de 2024: A Messer, em parceria com o Escritório de Gestão de Terras dos EUA, entregou seu bilionésimo pé cúbico padrão de hélio da Unidade de Enriquecimento de Hélio Bruto, reafirmando os compromissos de confiabilidade do fornecimento.

Escopo do Relatório Global do Mercado de Hélio

O hélio é um elemento químico com o símbolo He. É um gás incolor, inodoro e insípido e é o segundo elemento mais leve e mais abundante no universo. É um recurso não renovável e seu suprimento é limitado. O hélio tem diversas aplicações importantes em criogenia e supercondutividade, balões e dirigíveis, soldagem e detecção de vazamentos, misturas respiratórias, aeroespacial e foguetes, pesquisa em energia nuclear, entre outros.

O mercado de hélio é segmentado por fase, aplicação, setor usuário final e geografia. Por fase, o mercado é segmentado em líquido e gasoso. Por aplicação, o mercado é segmentado em misturas respiratórias, criogenia, detecção de vazamentos, pressurização e purga, soldagem, atmosfera controlada e outras aplicações. Por setor usuário final, o mercado é segmentado em aeroespacial e aeronáutico, eletrônica e semicondutores, energia nuclear, saúde, soldagem e fabricação de metais e outros setores usuários finais. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa e Resto do Mundo. O relatório também abrange os tamanhos de mercado e previsões para o mercado de hélio em 14 países nas principais regiões. Para cada segmento, os tamanhos de mercado e as previsões são fornecidos com base em volume (pés cúbicos).

| Hélio Líquido |

| Hélio Gasoso |

| Misturas Respiratórias |

| Criogenia |

| Detecção de Vazamentos |

| Pressurização e Purga |

| Soldagem |

| Atmosfera Controlada |

| Outras Aplicações |

| Aeroespacial e Aeronáutico |

| Eletrônica e Semicondutores |

| Energia Nuclear |

| Saúde |

| Soldagem e Fabricação de Metais |

| Outros Setores Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Taiwan | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Polônia | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fase | Hélio Líquido | |

| Hélio Gasoso | ||

| Por Aplicação | Misturas Respiratórias | |

| Criogenia | ||

| Detecção de Vazamentos | ||

| Pressurização e Purga | ||

| Soldagem | ||

| Atmosfera Controlada | ||

| Outras Aplicações | ||

| Por Setor Usuário Final | Aeroespacial e Aeronáutico | |

| Eletrônica e Semicondutores | ||

| Energia Nuclear | ||

| Saúde | ||

| Soldagem e Fabricação de Metais | ||

| Outros Setores Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Taiwan | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Polônia | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de hélio?

O tamanho do mercado de hélio é de 6,78 bilhões de pés cúbicos em 2026.

Com que velocidade se espera que a demanda por hélio cresça?

O volume global deverá crescer a uma CAGR de 5,72%, atingindo 8,95 bilhões de pés cúbicos até 2031.

Qual região está crescendo mais rapidamente no consumo de hélio?

A Ásia-Pacífico deverá registrar a maior CAGR regional de 7,05% até 2031 devido à expansão nos setores de semicondutores e saúde.

Por que o hélio é fundamental para a fabricação de semicondutores?

As fundições utilizam hélio gasoso de alta pureza para limpeza de lâminas, controle da atmosfera em litografia e gestão térmica, e o consumo aumenta a cada redução de nó.

Como os hospitais estão gerenciando a escassez de hélio?

Muitos instalam módulos de recuperação que recapturam até 92% do gás evaporado, enquanto os designs mais recentes de ressonância magnética, como o Freelium, reduzem significativamente as necessidades de hélio.

Página atualizada pela última vez em: