Tamanho e Participação do Mercado de Gás Nobre

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 6.24 Bilhões de metros cúbicos |

| Volume do Mercado (2031) | 7.60 Bilhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

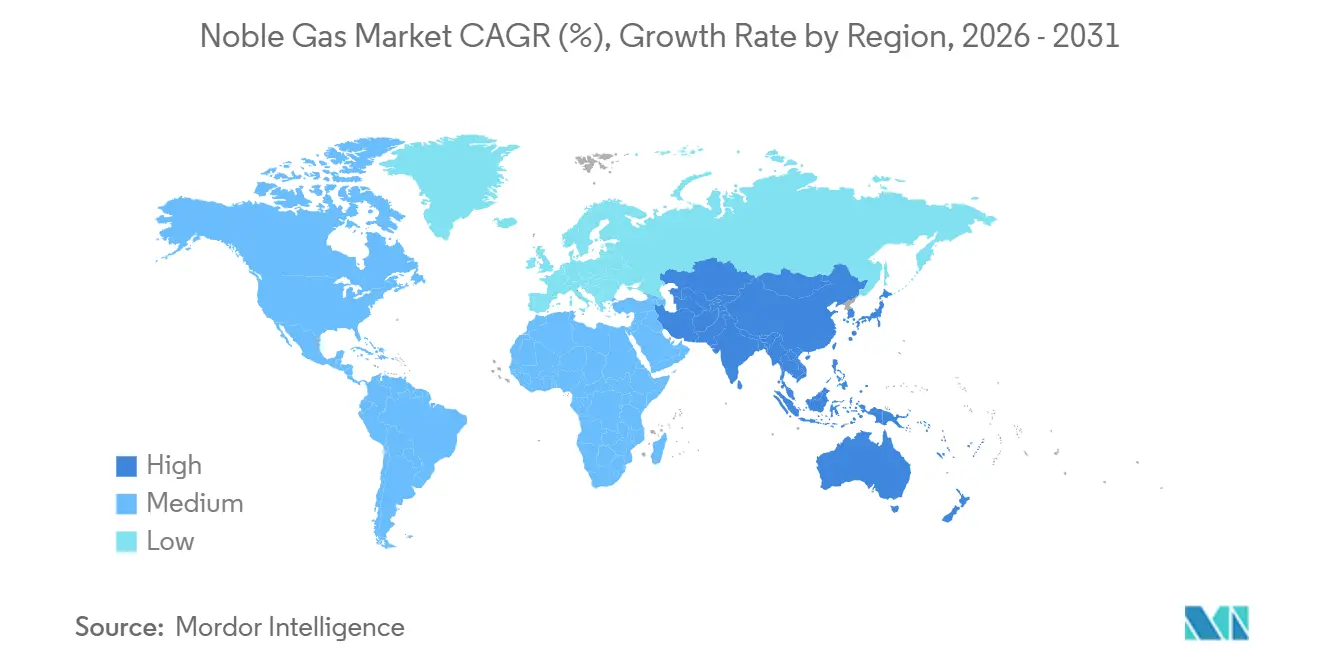

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

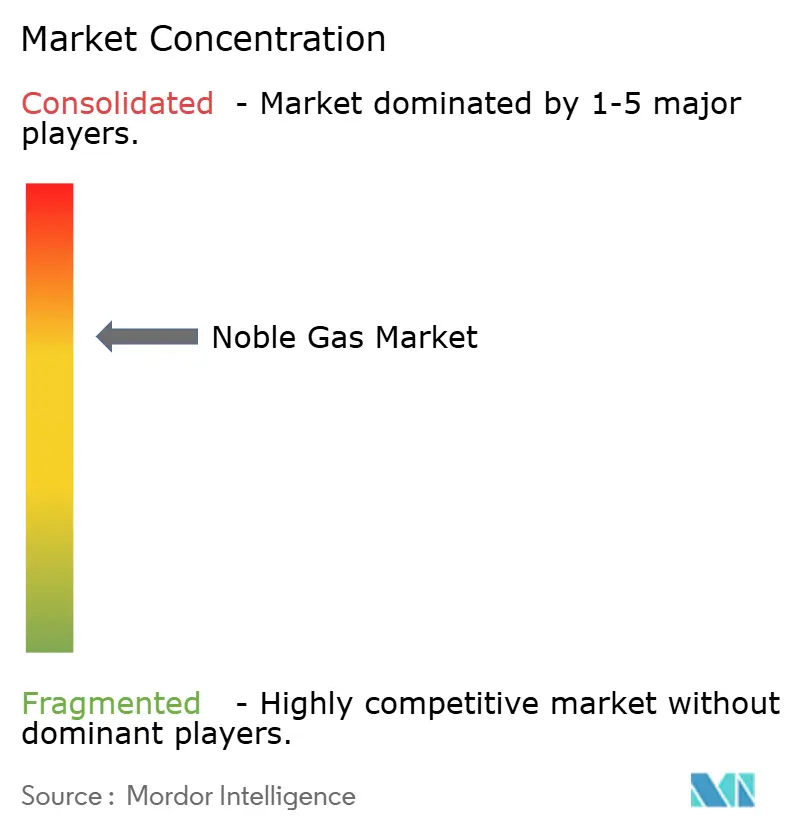

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gás Nobre por Mordor Intelligence

O tamanho do Mercado de Gás Nobre é estimado em 6,24 bilhões de metros cúbicos em 2026, e espera-se que alcance 7,60 bilhões de metros cúbicos até 2031, a uma CAGR de 4,03% durante o período de previsão (2026-2031). O impulso decorre da demanda por neônio de grau semicondutor na Ásia-Pacífico, da retomada da atividade de soldagem com uso intensivo de argônio em plantas siderúrgicas e automotivas, e de novas descobertas de hélio em campo virgem na África e no Canadá. Os requisitos de alta pureza para imãs de ressonância magnética, atmosferas de manufatura aditiva e xenônio para propulsão iônica continuam a elevar as especificações de pureza, restringindo ainda mais a oferta. Os grandes grupos industriais de gases estão respondendo com geração in situ, contratos de longo prazo do tipo take-or-pay e unidades modulares de liquefação, enquanto empresas de exploração de menor porte asseguram acordos de offtake antes da primeira produção para fidelizar clientes a jusante. O aumento dos preços de eletricidade na Europa, a volatilidade dos preços do hélio e as medidas de controle de exportação constituem os principais fatores adversos que moderam a trajetória do mercado de gás nobre. A colaboração estratégica entre produtores de gás e usuários finais em torno de tecnologias de reciclagem e metas de intensidade de carbono está, portanto, tornando-se um alavancador competitivo decisivo.

Principais Conclusões do Relatório

- Por tipo, o argônio representou 56,12% da participação no mercado de gás nobre em 2025, enquanto o neônio avança a uma CAGR de 7,12% até 2031.

- Por geografia, a Ásia-Pacífico captou 51,12% do tamanho do mercado de gás nobre em 2025 e está se expandindo a uma CAGR de 5,64% ao longo da janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás Nobre

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por hélio de altíssima pureza para uso na saúde | +0.8% | Global, com concentração na América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Retomada da atividade de soldagem nos setores siderúrgico e automotivo | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de fábricas de semicondutores na Ásia-Pacífico | +1.5% | Taiwan, Coreia do Sul, China, com impacto secundário no Japão e em Singapura | Longo prazo (≥ 4 anos) |

| Rápida adoção de atmosferas de proteção para manufatura aditiva | +0.6% | América do Norte e Europa, com adoção precoce na China | Médio prazo (2 a 4 anos) |

| Exploração de campos primários de hélio de baixo carbono na África e no Canadá | +0.5% | Impacto global na oferta, com produção concentrada na África do Sul, Tanzânia e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Hélio de Altíssima Pureza para Uso na Saúde

As instalações globais de sistemas de ressonância magnética, que ainda dependem de volumes substanciais de hélio para manter os ímãs supercondutores a uma temperatura de 4,2 Kelvin, têm crescido, impulsionadas pela crescente necessidade de procedimentos de imagem em uma população envelhecida[1]Organização Mundial da Saúde, "Instalações Globais de Ressonância Magnética," who.int. Embora o ímã BlueSeal da Philips tenha reduzido com sucesso o consumo de hélio, uma parcela significativa da base instalada ainda é composta por equipamentos legados, garantindo que uma demanda relevante por hélio persista. Hospitais nos Estados Unidos e na Alemanha, reagindo ao aumento das cotações no mercado spot, estenderam seus contratos de reabastecimento para prazos mais longos, visando à estabilidade de preços. Enquanto isso, os protótipos de ressonância magnética portátil do Japão iniciaram ensaios clínicos, sugerindo uma potencial mudança na demanda. No entanto, com os projetos sem criogênio ainda em estágio inicial, o setor de saúde permanece como um pilar fundamental para a demanda de hélio dentro do mercado de gases nobres.

Retomada da Atividade de Soldagem nos Setores Siderúrgico e Automotivo

Em 2024, a China produziu um elevado volume de aço bruto, restaurando a capacidade pré-pandemia e acelerando a absorção de argônio para soldagem com gás de proteção[2]Associação Mundial do Aço, "Produção de Aço Bruto 2024", worldsteel.org. A fabricação de conjuntos de baterias para veículos elétricos exige purezas de argônio superiores a 99,996%, e a planta de Xangai da Tesla por si só consumiu parte do fornecimento comercial da China. As montadoras europeias migraram para a soldagem híbrida a laser-arco, que utiliza hélio para aumentar a penetração da solda, gerando consumo adicional na Alemanha, França e Espanha em 2024. As empresas de fabricação preferiram contratos plurianuais indexados aos custos de energia para mitigar os picos de preço de eletricidade na Europa. A robusta dinâmica de soldagem reforça, portanto, o papel dominante do argônio no mercado de gás nobre.

Expansão de Fábricas de Semicondutores na Ásia-Pacífico

A TSMC alocou um orçamento para 2024-2025 com o objetivo de expandir suas linhas de produção de 3 nm e 2 nm. Cada uma dessas fábricas necessitará de neônio mensalmente para a litografia por laser excimer. Enquanto isso, a Samsung lançou uma estratégia ambiciosa que se estende até 2030. Em um movimento estratégico, a Samsung também implementou a reciclagem de neônio, capturando uma parcela significativa de sua matéria-prima e reduzindo, assim, sua dependência de importações imprevisíveis. A Air Liquide ativou plantas in situ no campus de Kaohsiung da TSMC em 2024, garantindo contratos de longo prazo para se proteger contra flutuações de preço. Adicionalmente, a planta de Gwangyang da Posco, que iniciou operações em 2025, passou a produzir neônio de alta pureza domesticamente, reduzindo a dependência da Coreia do Sul por importações. Em conjunto, esses investimentos não apenas intensificam o uso final, mas também consolidam a dominância da Ásia-Pacífico no mercado de gás nobre.

Rápida Adoção de Atmosferas de Proteção para Manufatura Aditiva

Em 2024, a instalação da GE Aerospace no Alabama utilizou argônio, consolidando seu status como gás de proteção preferencial para impressoras de fusão em leito de pó a laser. Essas impressoras, essenciais para peças aeroespaciais e implantes médicos, exigem ambientes inertes com níveis de oxigênio abaixo de 100 ppm. Em um movimento estratégico, a GE firmou um acordo com a Air Products, incorporando controles de inventário baseados em telemetria. Enquanto isso, a demanda por misturas de hélio está em alta, cada vez mais especificadas para peças de titânio de parede fina, a fim de acelerar o resfriamento em fluxos de manufatura aditiva. Em uma tendência notável, os grandes grupos integrados de gases estão agora combinando o fornecimento de gás a preço fixo com a venda de impressoras. Essa estratégia não apenas permite que os OEMs capitalizem sobre contratos de serviço, mas também garante rigorosas garantias de pureza de gás. Além disso, esse modelo pré-aloca volume incremental de argônio, oferecendo uma vantagem estratégica antes dos mercados spot e reforçando a visibilidade de demanda no mercado de gás nobre.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços do hélio e do neônio | -0.9% | Global, com impacto agudo na América do Norte, Europa e polos de semicondutores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos de separação criogênica com alto consumo de energia | -0.7% | Europa e América do Norte, onde as tarifas de eletricidade são elevadas | Médio prazo (2 a 4 anos) |

| Enrijecimento dos controles de exportação de gases críticos | -0.5% | Estados Unidos, China e Rússia, com efeitos a jusante em regiões dependentes de importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Hélio e do Neônio

Em 2024-2025, os preços spot do hélio nos Estados Unidos flutuaram devido a interrupções no local de armazenamento de Cliffside e à redução das exportações da Rússia. Os preços do neônio sofreram picos mais acentuados quando a Ucrânia interrompeu a produção. Fornecedores chineses entraram no mercado, cobrando preços premium até que nova capacidade ficasse operacional em 2025. Embora as grandes empresas de semicondutores tenham se protegido por meio de contratos com compromisso de volume, OEMs menores enfrentaram pressões sobre as margens, levando a uma desaceleração nos gastos de capital. Essa maior volatilidade não apenas desestimula o consumo discricionário, mas também aumenta as necessidades de capital de giro, moderando o crescimento de curto prazo no mercado de gás nobre.

Custos de Separação Criogênica com Alto Consumo de Energia

No mercado de gás nobre, a demanda europeia enfrenta uma pressão persistente devido ao aumento vertiginoso dos custos de energia. As unidades criogênicas estão sendo pressionadas à medida que as tarifas de energia na Alemanha dispararam ao longo dos anos, comprimindo significativamente as margens dos fornecedores comerciais. Em resposta, a Linde realizou a modernização da recuperação de calor residual em seu complexo de Leuna, obtendo uma redução expressiva no consumo de eletricidade. No entanto, a empresa enfrenta períodos de retorno do investimento superiores a cinco anos. Essa realidade econômica levou operadores na Bélgica e nos Países Baixos a desativar plantas ineficientes, resultando em uma oferta regional mais restrita. Em consequência, isso impulsionou a celebração de contratos plurianuais que incluem cláusulas de repasse de custos de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Argônio Domina, Neônio Acelera

O argônio deteve 56,12% do volume do mercado de gás nobre em 2025, refletindo o uso consolidado em soldagem MIG (gás inerte metálico) e TIG (tungstênio com gás inerte) em plantas siderúrgicas e automotivas em todo o mundo. O surto de produção de veículos elétricos e fabricação de conjuntos de baterias na China elevou a demanda por argônio, e as expansões de capacidade da Índia no âmbito do programa de Incentivos Vinculados à Produção sustentaram a elevada absorção ao longo de 2025. Prevê-se que o tamanho do mercado de gás nobre atribuído ao argônio continue crescendo em termos absolutos, embora sua participação seja gradualmente erodida à medida que o crescimento do neônio o ultrapassa.

O neônio deverá crescer a uma CAGR de 7,12% até 2031, o mais rápido entre os gases nobres, à medida que a litografia por ultravioleta extremo triplica o consumo de gás por wafer em comparação com as ferramentas de ultravioleta profundo. A demanda por hélio cresceu moderadamente, restringida pelo esgotamento de campos na América do Norte e por oscilações de preço que levaram os usuários finais à reciclagem. O criptônio registrou crescimento incremental impulsionado pelos padrões de vidros isolantes, enquanto o xenônio se beneficiou de um robusto calendário de lançamentos de satélites. Apesar dessas mudanças, o argônio permanece a âncora do mercado de gás nobre, ao passo que o neônio representa o principal vetor de crescimento que impulsiona o reequilíbrio do portfólio.

Análise Geográfica

A Ásia-Pacífico respondeu por 51,12% do volume do mercado de gás nobre em 2025 e registra uma CAGR de 5,64% até 2031, impulsionada pela construção de fábricas de semicondutores, expansões de capacidade siderúrgica e aceleração da produção de veículos elétricos. Em 2025, os fabricantes de chips avançaram para os nós de 3 nm, levando Taiwan e Coreia do Sul a aumentar o consumo de neônio. Enquanto isso, em 2024, a Índia registrou crescimento expressivo de volume, graças às novas unidades de separação de ar lançadas pela Air Liquide em Gujarat. Dominando o cenário, a China respondeu por uma parcela substancial do consumo global de argônio.

Em 2025, a América do Norte manteve uma participação estável, mas está passando de um superávit doméstico de hélio para a dependência de importações, à medida que os reservatórios tradicionais no Kansas e no Texas se esgotam. Enquanto isso, empresas de exploração em Alberta e Saskatchewan correm para preencher essa lacuna. Em um movimento significativo, a Air Products comprometeu USD 500 milhões na Louisiana, com foco na recuperação de hélio das correntes de gás do Golfo. A Europa enfrenta altos custos de energia e uma infraestrutura criogênica envelhecida. Esses desafios limitam a flexibilidade da oferta, levando os gigantes do setor Linde e Messer a priorizar a modernização das instalações existentes em detrimento da criação de novas. A América do Sul e o Oriente Médio são impulsionados pela produção de aço do Brasil e pelas iniciativas petroquímicas da Arábia Saudita. Essa demanda localizada é ainda reforçada pela rede expandida da Gulf Cryo no CCG.

Cenário Competitivo

O mercado de gás nobre é moderadamente consolidado. Os modelos verticalmente integrados dos participantes combinam produção, liquefação e distribuição com cilindros proprietários, telemetria e software de gestão de gases, elevando os custos de mudança para os usuários finais. Entrantes menores, como First Helium e Pulsar Helium, inverteram o financiamento de projetos convencional ao pré-vender volumes para OEMs de eletrônicos, tática que assegura visibilidade de receita e acelera o desenvolvimento de campo. A conformidade com a ISO 9001 e a ISO 14001 tornou-se um requisito básico, e não um diferencial; contudo, fornecedores capazes de certificar menor intensidade de carbono desfrutam de acesso preferencial a clientes dos setores aeroespacial e farmacêutico que buscam reduções no Escopo 3.

Líderes do Setor de Gás Nobre

-

Linde plc

-

Air Liquide

-

Air Products and Chemicals Inc.

-

Messer North America, Inc.

-

TAIYO NIPPON SANSO CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Messer North America, Inc. assinou um SPA de longo prazo com a QatarEnergy para 3 milhões de m³ de hélio de alta pureza anualmente, proveniente de Ras Laffan, reforçando a segurança de fornecimento para clientes a jusante.

- Julho de 2025: A Linde plc comissionou uma das maiores cavernas de armazenamento de hélio do mundo em Beaumont, Texas, com capacidade de 3 bilhões de pés cúbicos, aumentando a confiabilidade diante das oscilações globais de oferta.

Escopo do Relatório Global do Mercado de Gás Nobre

Os gases nobres são gases inodoros e incolores com reatividade química muito baixa em condições padrão. Os gases nobres de ocorrência natural são hélio, neônio, argônio, criptônio, xenônio e radônio. O mercado de gás nobre é segmentado por tipo e por geografia. Por tipo, o mercado é segmentado em hélio, criptônio, argônio, neônio, xenônio e radônio. O relatório também abrange o tamanho do mercado e as previsões para o mercado de gás nobre em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base em volume (metros cúbicos).

| Hélio | Saúde |

| Eletrônicos | |

| Gás de Cobertura para Soldagem | |

| Gás de Elevação | |

| Atmosferas Controladas | |

| Detecção de Vazamentos | |

| Misturas Respiratórias | |

| Gás Analítico | |

| Outras Aplicações/Setores de Uso Final | |

| Criptônio | Construção (Vidro Isolante) |

| Iluminação | |

| Lasers Excimer | |

| Outras Aplicações/Setores de Uso Final | |

| Argônio | Gás de Proteção para Soldagem |

| Eletrônicos e Semicondutores | |

| Iluminação | |

| Outras Aplicações/Setores de Uso Final | |

| Neônio | Eletrônicos (Lasers) |

| Componentes de Exibição | |

| Iluminação | |

| Outras Aplicações/Setores de Uso Final | |

| Xenônio | Iluminação |

| Satélites | |

| Saúde (Anestésicos) | |

| Eletrônicos (Fotolitografia) | |

| Eletrônicos (Lasers) | |

| Telas de Plasma/AMOLED | |

| Outras Aplicações/Setores de Uso Final | |

| Radônio |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Bélgica | |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Hélio | Saúde |

| Eletrônicos | ||

| Gás de Cobertura para Soldagem | ||

| Gás de Elevação | ||

| Atmosferas Controladas | ||

| Detecção de Vazamentos | ||

| Misturas Respiratórias | ||

| Gás Analítico | ||

| Outras Aplicações/Setores de Uso Final | ||

| Criptônio | Construção (Vidro Isolante) | |

| Iluminação | ||

| Lasers Excimer | ||

| Outras Aplicações/Setores de Uso Final | ||

| Argônio | Gás de Proteção para Soldagem | |

| Eletrônicos e Semicondutores | ||

| Iluminação | ||

| Outras Aplicações/Setores de Uso Final | ||

| Neônio | Eletrônicos (Lasers) | |

| Componentes de Exibição | ||

| Iluminação | ||

| Outras Aplicações/Setores de Uso Final | ||

| Xenônio | Iluminação | |

| Satélites | ||

| Saúde (Anestésicos) | ||

| Eletrônicos (Fotolitografia) | ||

| Eletrônicos (Lasers) | ||

| Telas de Plasma/AMOLED | ||

| Outras Aplicações/Setores de Uso Final | ||

| Radônio | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Bélgica | ||

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado do mercado de gás nobre em 2031?

Prevê-se que o mercado de gás nobre alcance 7,60 bilhões de metros cúbicos até 2031, representando uma CAGR de 4,03% a partir de 6,24 bilhões de metros cúbicos em 2026.

Qual segmento atualmente domina a demanda de gás nobre?

O argônio domina com uma participação de 56,12% do volume global em 2025, principalmente devido às aplicações de soldagem na produção siderúrgica e automotiva.

Por que a demanda por neônio cresce mais rapidamente do que a de outros gases nobres?

A litografia por ultravioleta extremo em nós avançados de semicondutores triplica o consumo de neônio por wafer, impulsionando uma CAGR de 7,12% para o neônio até 2031.

Como as flutuações de preço estão afetando os acordos de fornecimento de hélio?

A volatilidade dos preços do hélio levou provedores de ressonância magnética e OEMs de eletrônicos a assegurar contratos plurianuais com volume fixo que transferem o risco de preço para os fornecedores.

Qual região lidera o consumo de gás nobre atualmente?

A Ásia-Pacífico lidera com 51,12% do volume global em 2025 e está se expandindo a uma CAGR prevista de 5,64% até 2031.

Quais avanços tecnológicos estão mudando o cenário competitivo?

A destilação criogênica energeticamente eficiente e a reciclagem in situ de neônio são as principais inovações que reduzem os custos operacionais e asseguram o fornecimento para fábricas de semicondutores.

Página atualizada pela última vez em: