Tamanho e Participação do Mercado de Gases Industriais do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

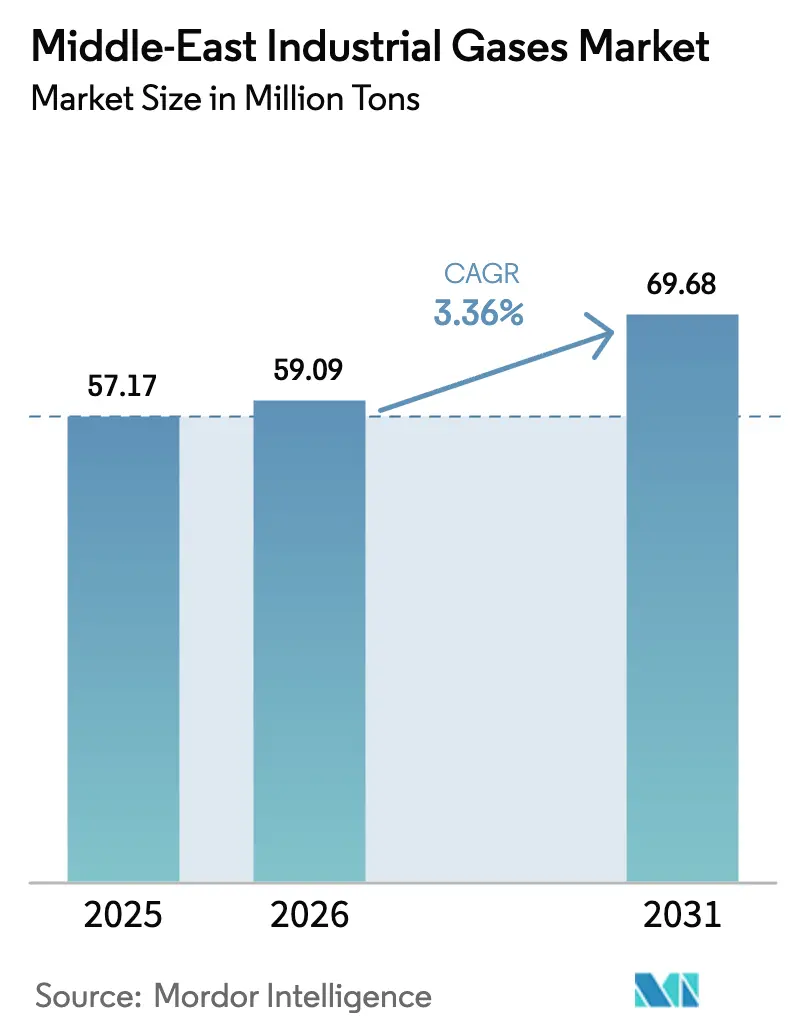

| Tamanho do mercado no ano base (2025) | 57.17 Milhões de toneladas |

| Volume do Mercado (2026) | 59.09 Milhões de toneladas |

| Volume do Mercado (2031) | 69.68 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.36% CAGR |

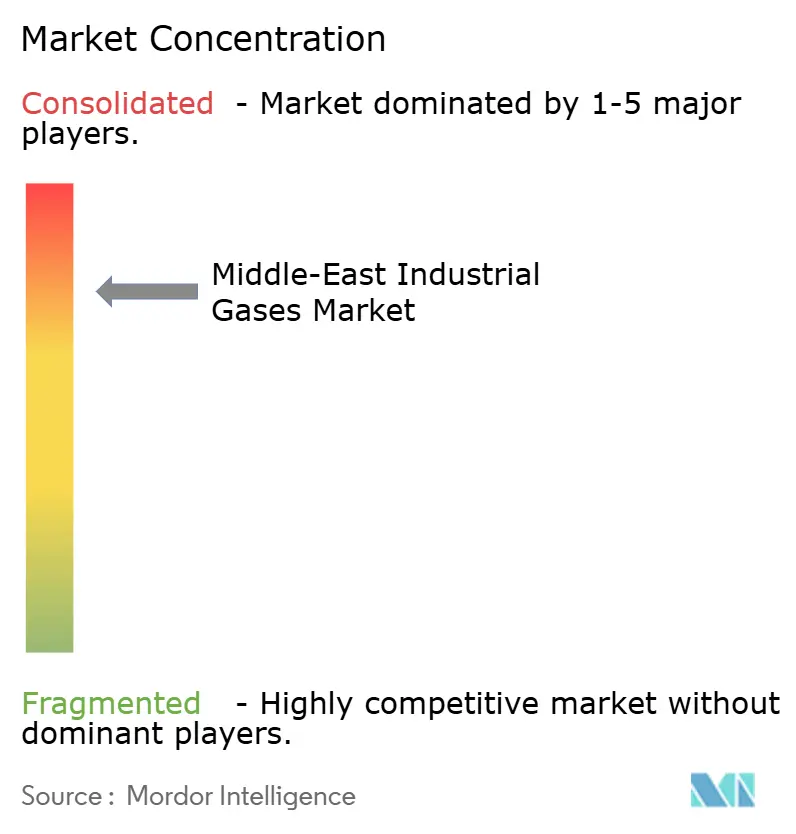

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gases Industriais do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gases Industriais do Oriente Médio cresça de 57,17 milhões de toneladas em 2025 para 59,09 milhões de toneladas em 2026, e a previsão é de que alcance 69,68 milhões de toneladas até 2031, a um CAGR de 3,36% no período de 2026 a 2031. Os robustos investimentos de capital em petroquímica, hidrogênio verde e novos hospitais sustentam a expansão constante. O momentum de investimento nos segmentos de upstream e midstream de hidrocarbonetos, estimado em USD 730 bilhões até 2030, mantém a demanda por gases de separação e purificação em níveis elevados. As estratégias de diversificação voltadas para a fabricação de semicondutores, conservação de alimentos e centros logísticos abrem novos corredores de consumo, enquanto normas rigorosas de segurança e padrões crescentes de eficiência energética levam as empresas a preferir contratos de geração in situ e tecnologias de baixo carbono. O panorama competitivo permanece moderadamente concentrado, à medida que as multinacionais aproveitam acordos de fornecimento de longo prazo, mas os planos nacionais de hidrogênio e captura de carbono deixam espaço para inovadores.

Principais Conclusões do Relatório

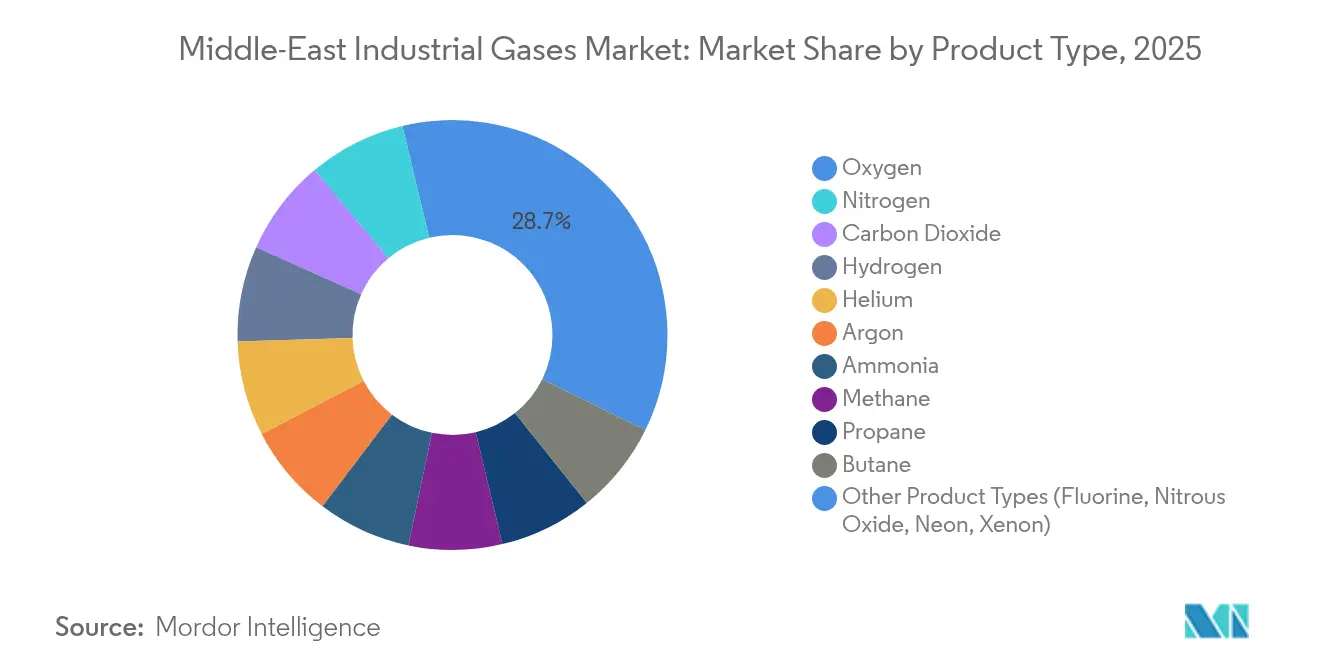

- Por tipo de produto, o oxigênio liderou com 28,74% da participação no mercado de gases industriais do Oriente Médio em 2025, enquanto o nitrogênio está projetado para expandir a um CAGR de 4,44% até 2031.

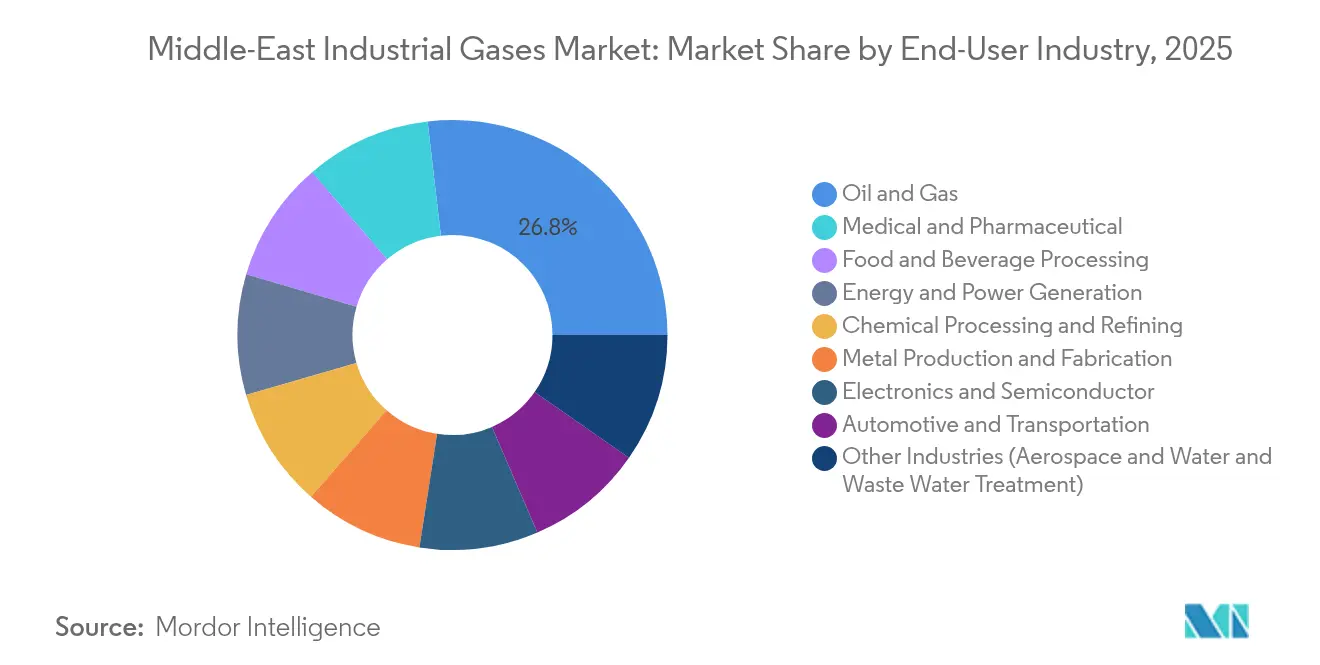

- Por setor do usuário final, o setor de petróleo e gás representou 26,85% do tamanho do mercado de gases industriais do Oriente Médio em 2025, enquanto as aplicações médicas e farmacêuticas registram o maior CAGR de 4,59% até 2031.

- Por geografia, a Arábia Saudita comandou 34,78% da participação no mercado de gases industriais do Oriente Médio em 2025, enquanto os Emirados Árabes Unidos apresentam o CAGR mais rápido de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gases Industriais do Oriente Médio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente proveniente das operações de upstream e midstream de petróleo e gás | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2 a 4 anos) |

| Expansão do pipeline regional de CAPEX em petroquímica e refinarias | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Aceleração da expansão da infraestrutura de saúde | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Avanço de megaprojetos de hidrogênio verde apoiados pelo governo | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Grandes gigaprojetos de construção impulsionando gases de soldagem e corte | +0.4% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Proveniente das Operações de Upstream e Midstream de Petróleo e Gás

A recuperação aprimorada, o tratamento de gás ácido e os novos trens de GNL estão elevando o uso de nitrogênio de alta pureza, hidrogênio e CO₂. A Saudi Aramco e a ADNOC adicionam plantas de separação que injetam nitrogênio para manutenção de pressão e hidrogênio para hidrocraqueamento, multiplicando a intensidade de gás por barril processado. O Catar espera que a produção atinja 244 bilhões de m³ até 2030, com uma necessidade adicional de 83 bilhões de m³ de gases industriais, equivalente a 57% do crescimento previsto[1]Gulf Times, "Produção de Gás do Catar Deve Crescer Acentuadamente," gulf-times.com. Projetos offshore como Hail e Ghasha requerem 1,5 milhão de toneladas de CO₂ capturado por ano, aguçando a demanda por unidades de purificação. As atividades contínuas de upstream se desdobram, portanto, em contratos de fornecimento in situ ao longo de toda a cadeia de valor.

Expansão do Pipeline Regional de CAPEX em Petroquímica e Refinarias

Projetos como o complexo Amiral, de USD 11 bilhões, na Arábia Saudita, integram o refino à produção química, aumentando a demanda de gás por unidade de matéria-prima[2]TotalEnergies, "Aramco e TotalEnergies Finalizam o Projeto Amiral de USD 11 Bilhões," totalenergies.com. O complexo tem como meta 1,65 milhão de toneladas de etileno anualmente, demandando grandes volumes de nitrogênio para inertização, oxigênio para oxidação e hidrogênio para hidrotratamento. Os novos empreendimentos direcionam as linhas de produtos para polímeros especiais, que necessitam de gases de altíssima pureza na composição e no controle de qualidade. Os módulos de captura de carbono dentro dessas plantas aumentam a necessidade de equipamentos de purificação e compressão, alinhando as metas ambientais à eficiência operacional.

Aceleração da Expansão da Infraestrutura de Saúde (Gases Medicinais)

Os projetos de hospitais e clínicas no Oriente Médio incorporam tubulações centralizadas de gás e grandes armazéns a granel. A receita regional da Air Liquide cresceu 7,1% no primeiro semestre de 2024, atingindo EUR 553 milhões, impulsionada pelo oxigênio medicinal e pelas misturas especiais. A Gulf Cryo Med Gas ampliou contratos de fornecimento que atendem às normas da Farmacopeia Europeia e Americana. As lições da pandemia impulsionam mandatos de estocagem e planejamento de redundância, mantendo elevada a demanda por cilindros portáteis e tanques a vácuo isolados. O crescimento do turismo médico nos Emirados Árabes Unidos e na Arábia Saudita sustenta ainda mais a expansão volumétrica de óxido nitroso e hélio para diagnóstico por imagem.

Avanço de Megaprojetos de Hidrogênio Verde Apoiados pelo Governo

A planta NEOM, de USD 8,4 bilhões, atingiu 80% de conclusão e produzirá 600 toneladas de hidrogênio diariamente até 2026. Omã destinou entre USD 40 bilhões e USD 60 bilhões para corredores de hidrogênio, incluindo dutos compartilhados e dessalinização. O complexo planejado de USD 17 bilhões no Sul do Sinai, no Egito, tem como meta 400.000 toneladas anuais. Esses empreendimentos criam uma grande demanda cativa por nitrogênio, argônio e oxigênio nos sistemas de eletrólise, liquefação e conversão de amônia, consolidando o fornecimento de longo prazo para os produtores de gás.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de saúde, meio ambiente e segurança e custos de conformidade | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo bruto restringindo novos investimentos industriais | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Kuwait, Catar | Médio prazo (2 a 4 anos) |

| Escassez de infraestrutura regional de captura e purificação de CO₂ | -0.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Saúde, Meio Ambiente e Segurança e Custos de Conformidade

As legislações regionais estão se alinhando às referências internacionais, exigindo análises detalhadas de impacto ambiental e limites rígidos para queima de gás. A Lei Federal 24 dos Emirados Árabes Unidos exige relatórios de emissões do berço ao túmulo, e imagens de satélite mostram que os reguladores estão intensificando a fiscalização contra a ventilação ilegal. Investigações da BBC revelaram plumas tóxicas sobre várias instalações do Golfo, acelerando a adoção de sistemas de combustão selada e de captura de alta eficiência. Atingir uma pureza de CO₂ superior a 99% para armazenamento eleva os custos de capital e operacionais para os pequenos fornecedores, incentivando a consolidação entre as empresas com infraestrutura robusta de conformidade.

Volatilidade do Preço do Petróleo Bruto Restringindo Novos Investimentos Industriais

As oscilações de preço reformulam o crescimento do PIB e as prioridades orçamentárias nas economias produtoras, influenciando os ciclos de investimento em refinarias, metais e projetos de energia que consomem gases a granel. Estudos acadêmicos que abrangem a Arábia Saudita, os Emirados Árabes Unidos, o Kuwait e o Catar confirmam uma ligação de longo prazo entre a variação do preço do petróleo, a inflação e o investimento. A competitividade petroquímica se deteriora durante as recessões, quando produtores baseados em nafta em outros mercados ganham vantagem de custo, conforme demonstrado pela perda de USD 320 milhões da SABIC no primeiro trimestre de 2025. A volatilidade, portanto, atrasa alguns projetos de desgargalamento e adia nova demanda por gases industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Oxigênio em Meio ao Avanço Tecnológico do Nitrogênio

O oxigênio representou 28,74% da participação no mercado de gases industriais do Oriente Médio em 2025, impulsionado por usinas siderúrgicas, petroquímica e fundições de alumínio. O nitrogênio está definido para crescer mais rapidamente, a um CAGR de 4,44% até 2031, com o uso ampliado em embalagens de alimentos, soldagem eletrônica e inertização para recuperação de petróleo. Os volumes de dióxido de carbono crescem com a recuperação aprimorada de petróleo e a carbonatação de bebidas, enquanto o hidrogênio recebe impulso das melhorias em refinarias e dos eletrocombustíveis. O argônio apoia a soldagem durante a construção dos gigaprojetos, e a demanda por hélio origina-se de ressonância magnética e litografia para semicondutores. A construção de uma planta de liquefação de hélio da Air Liquide no Catar visa aliviar a escassez crônica. A Linde comissionou 59 pequenas plantas in situ de nitrogênio e oxigênio em 2024, destacando uma mudança em direção à produção distribuída que estreita a integração com os clientes.

A evolução do segmento evidencia uma transição do fornecimento de commodities orientado por volume para a demanda por especialidades orientada por pureza. A construção, a energia e os bens de consumo moldam as vendas de oxigênio e dióxido de carbono, enquanto combustíveis limpos, eletrônicos e alimentos embalados inclinam o crescimento para o nitrogênio e o hidrogênio. O mercado de gases industriais do Oriente Médio continua aprofundando os modelos in situ que proporcionam captação constante e certeza de custos para os usuários finais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor do Usuário Final: Liderança de Petróleo e Gás Desafiada pela Aceleração da Saúde

O setor de petróleo e gás manteve 26,85% do tamanho do mercado de gases industriais do Oriente Médio em 2025, sustentado pela expansão do GNL e pelo processamento de gás ácido. A demanda médica e farmacêutica registra um CAGR de 4,59% até 2031, à medida que os hospitais atualizam as redes de oxigênio encanado e as reservas de emergência. A petroquímica e o refino continuam sendo grandes compradores de hidrogênio, nitrogênio e monóxido de carbono, à medida que os complexos integrados se expandem. As linhas de eletrônicos e semicondutores na Arábia Saudita e nos Emirados Árabes Unidos necessitam de gases de altíssima pureza, elevando a demanda por nitrogênio a granel e misturas de dopantes em nível de traços.

Os processadores de alimentos e bebidas ampliam o uso de nitrogênio para embalagens em atmosfera modificada que reduzem a deterioração. O crescimento da construção sustenta as vendas de gases de soldagem, e os projetos de energia renovável requerem gases de calibração para monitoramento. As estações de tratamento de água adotam aeração com oxigênio aprimorado, e os laboratórios ambientais analisam gases de combustão para atender a limites de emissão mais rigorosos. O impulso à diversificação dentro das economias regionais, portanto, dissemina a demanda por gases industriais entre setores tradicionais e emergentes, reduzindo a dependência do petróleo bruto.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Arábia Saudita capturou 34,78% da participação no mercado de gases industriais do Oriente Médio em 2025, devido aos clusters petroquímicos concentrados em Jubail e Yanbu. A Visão 2030 impulsiona a demanda por meio da planta de hidrogênio verde do NEOM e das linhas de fabricação de semicondutores que requerem gases de alta pureza. As extensas redes de dutos reduzem os custos de distribuição e apoiam os investimentos em unidades criogênicas de separação de ar. A contínua integração de refinarias e os projetos de hidrogênio azul garantem um consumo de base resiliente.

Prevê-se que os Emirados Árabes Unidos cresçam a um CAGR de 4,72%, o ritmo mais rápido da região, à medida que desenvolvem parques tecnológicos, turismo de saúde e fabricação avançada. Os projetos de gás de USD 13 bilhões da ADNOC e a capacidade de 9,6 milhões de toneladas do GNL de Ruwais expandem a demanda por nitrogênio, hélio e hidrogênio. As zonas francas estratégicas e os portos de classe mundial tornam os Emirados Árabes Unidos um centro de distribuição, agilizando a entrega de última milha de cilindros e caminhões-tanque a granel por todo o Oriente Médio e África. O Catar concentra-se no GNL e na petroquímica, com a produção do Campo Norte em direção a 142 milhões de toneladas até 2030. O projeto Amônia-7 integra a captura de carbono, criando necessidades de compressão de CO₂ de alta pureza. O Kuwait se beneficia de novos ativos petroquímicos e de sua primeira planta de recuperação de CO₂, que processa 280 toneladas por dia. Israel aproveita as descobertas de gás offshore e a expansão tecnológica, enquanto Omã canaliza investimentos para grandes vales de hidrogênio verde atendidos por infraestrutura compartilhada. Os diversos planos econômicos desses países ancoram, portanto, o crescimento futuro no mercado de gases industriais do Oriente Médio.

Panorama Competitivo

O mercado de gases industriais do Oriente Médio é altamente concentrado. Air Liquide, Linde e Air Products operam plataformas de serviços integradas que agrupam fornecimento de gás, projeto de plantas e expertise operacional, consolidando acordos de take-or-pay de vários anos. A Air Products adquiriu os negócios da Air Liquide nos Emirados Árabes Unidos e no Bahrein para ganhar escala nos segmentos a granel e merchant. A Gulf Cryo mantém fortes parcerias locais e adapta soluções para os segmentos de saúde e especialidades.

As joint ventures estratégicas sustentam projetos intensivos em capital, pois os parceiros compartilham riscos e asseguram matéria-prima. A aliança da Gulf Cryo com a Aramco em testes de hidrogênio de baixo carbono sinaliza o apetite regional por moléculas mais limpas. A liderança tecnológica é importante, pois as empresas implantam gêmeos digitais, separação por membrana e ciclos criogênicos energeticamente eficientes que reduzem o custo por tonelada e melhoram as métricas de conformidade.

A diferenciação competitiva também depende agora da prontidão em critérios ambientais, sociais e de governança (ESG). Os fornecedores capazes de certificar moléculas de baixo carbono ou fornecer integração de energia renovável in situ vencem licitações para contratos de hidrogênio verde e captura de carbono. Embora as barreiras aos gases a granel tradicionais permaneçam elevadas, os nichos de especialidades em eletrônicos, biotecnologia e combustíveis verdes oferecem pontos de entrada para players ágeis que consigam atender a rigorosos limiares de pureza e sustentabilidade.

Líderes do Setor de Gases Industriais do Oriente Médio

Linde PLC

Air Liquide

AHG

Air Products and Chemicals Inc.

Gulf Cryo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Linde investirá USD 150 milhões para construir, possuir e operar uma unidade de separação de ar (ASU) em Boden, Suécia. A unidade de separação de ar fornecerá oxigênio, nitrogênio e argônio para a planta da H2 Green Steel, reduzindo as emissões de carbono em até 95% em comparação com a siderurgia tradicional. Com previsão de início em 2026, também atenderá aos clientes do mercado merchant local da Linde.

- Maio de 2023: A Air Products assinou um acordo de USD 1 bilhão com o governo do Uzbequistão e a Uzbekneftegaz JSC para adquirir, possuir e operar uma instalação de gás natural para gás de síntese na Província de Qashqadaryo. A instalação apoia o complexo de gás para líquido da Uzbekneftegaz, produzindo 1,5 milhão de toneladas de combustíveis sintéticos anualmente para uso doméstico e exportação.

Escopo do Relatório do Mercado de Gases Industriais do Oriente Médio

Os gases industriais são produzidos em quantidades relativamente grandes por empresas fabricantes de gases para uso em diversos processos de fabricação industrial. Esses gases são vendidos a outras empresas e setores, incluindo petróleo e gás, petroquímica, química, energia, mineração, siderurgia, metais, proteção ambiental, medicina, farmacêutica, biotecnologia, alimentos, água, fertilizantes, energia nuclear e eletrônicos.

O mercado de gases industriais do Oriente Médio é segmentado por tipo de produto, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em nitrogênio, oxigênio, dióxido de carbono, hidrogênio, hélio, argônio, amônia, metano, propano, butano e outros tipos (flúor e óxido nitroso). Por setor do usuário final, o mercado é segmentado em processamento químico e refino, eletrônicos, alimentos e bebidas, petróleo e gás, fabricação e transformação de metais, médico e farmacêutico, automotivo e transporte, energia e potência e outros setores do usuário final (tratamento de água e proteção ambiental). O relatório também abrange o tamanho do mercado e as previsões para o mercado de gases industriais do Oriente Médio em três países da região do Oriente Médio.

Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no volume (toneladas).

| Nitrogênio |

| Oxigênio |

| Dióxido de Carbono |

| Hidrogênio |

| Hélio |

| Argônio |

| Amônia |

| Metano |

| Propano |

| Butano |

| Outros Tipos de Produtos (Flúor, Óxido Nitroso, Neônio, Xenônio) |

| Processamento Químico e Refino |

| Eletrônicos e Semicondutores |

| Processamento de Alimentos e Bebidas |

| Petróleo e Gás |

| Produção e Fabricação de Metais |

| Médico e Farmacêutico |

| Automotivo e Transporte |

| Geração de Energia e Potência |

| Outros Setores (Aeroespacial e Tratamento de Água e Efluentes) |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Israel |

| Restante do Oriente Médio |

| Por Tipo de Produto | Nitrogênio |

| Oxigênio | |

| Dióxido de Carbono | |

| Hidrogênio | |

| Hélio | |

| Argônio | |

| Amônia | |

| Metano | |

| Propano | |

| Butano | |

| Outros Tipos de Produtos (Flúor, Óxido Nitroso, Neônio, Xenônio) | |

| Por Setor do Usuário Final | Processamento Químico e Refino |

| Eletrônicos e Semicondutores | |

| Processamento de Alimentos e Bebidas | |

| Petróleo e Gás | |

| Produção e Fabricação de Metais | |

| Médico e Farmacêutico | |

| Automotivo e Transporte | |

| Geração de Energia e Potência | |

| Outros Setores (Aeroespacial e Tratamento de Água e Efluentes) | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Israel | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gases industriais do Oriente Médio?

O mercado situa-se em 59,09 milhões de toneladas em 2026 e continua a expandir-se de forma constante.

Qual segmento de produto detém a maior participação no mercado regional?

O oxigênio lidera com uma participação de 28,74%, impulsionado pela siderurgia, pelo processamento petroquímico e pela fabricação de metais.

Qual setor do usuário final está crescendo no ritmo mais rápido?

As aplicações médicas e farmacêuticas registram o maior crescimento, com um CAGR de 4,59%, graças à modernização da infraestrutura de saúde.

Qual país do Oriente Médio deve registrar o crescimento de mercado mais rápido?

Prevê-se que os Emirados Árabes Unidos alcancem a expansão mais rápida, com um CAGR de 4,72% até 2031.

Página atualizada pela última vez em: