Tamanho e Participação do Mercado de Gases Especiais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

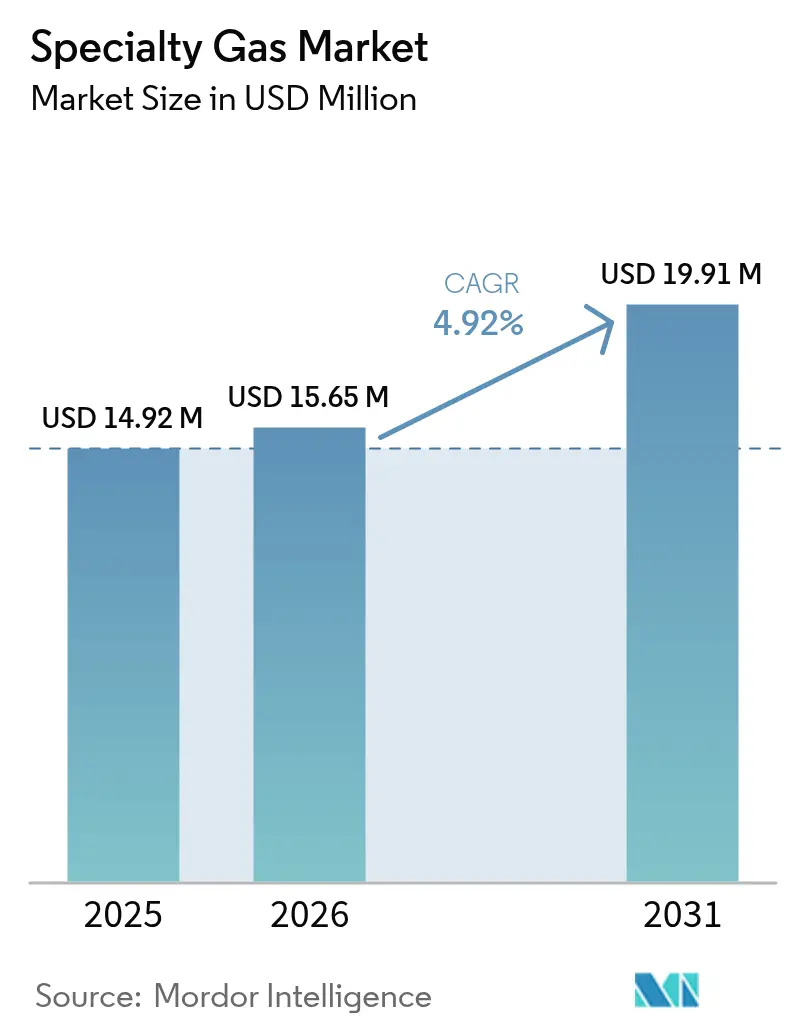

| Tamanho do Mercado (2026) | 15.65 Milhões de dólares |

| Tamanho do Mercado (2031) | 19.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gases Especiais pela Mordor Intelligence

O tamanho do Mercado de Gases Especiais em 2026 é estimado em USD 15,65 milhões, crescendo a partir do valor de 2025 de USD 14,92 milhões, com projeções para 2031 indicando USD 19,91 milhões, crescendo a uma CAGR de 4,92% no período 2026-2031. A aceleração da demanda decorre do aumento vertiginoso da fabricação de semicondutores, do rápido crescimento do uso de gases de grau médico e de um surto de projetos-piloto de hidrogênio verde que dependem de misturas de calibração. Os nós de processo de semicondutores abaixo de 5 nm exigem graus de gás de ultrapureza elevada, impulsionando investimentos sustentados em tecnologia de purificação e sistemas de fornecimento no local. O impulso paralelo vem de projetos petroquímicos e de energia solar que adotam gases especiais para otimização de processos e controle de emissões. Os mandatos ambientais estão enrijecendo os padrões de produção, mas os produtores estão respondendo com formulações de baixo carbono e unidades de separação de alta eficiência, garantindo produção estável ao mesmo tempo que reduzem os gases de efeito estufa. A dinâmica competitiva permanece moderadamente concentrada, à medida que as principais empresas globais expandem capacidade, adquirem distribuidores regionais e introduzem serviços de rastreabilidade habilitados digitalmente para garantir contratos de longo prazo com fabricantes de chips, refinadores e hospitais.

Principais Conclusões do Relatório

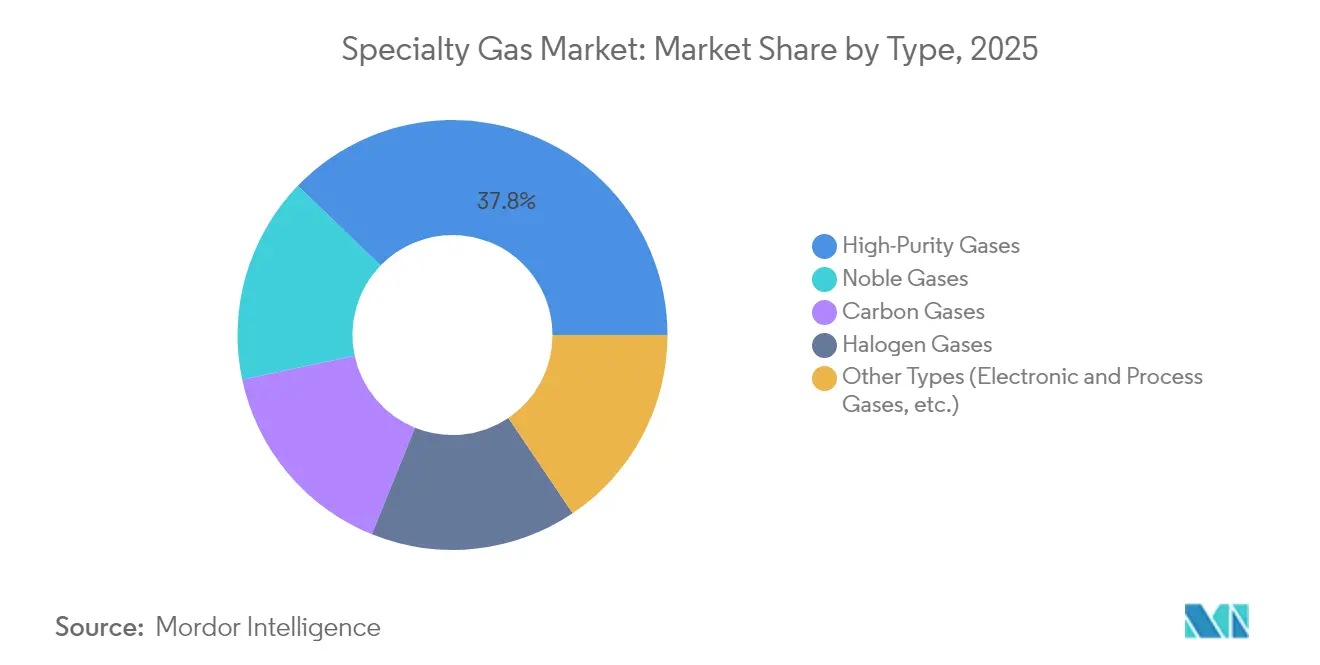

- Por tipo, os gases de alta pureza lideraram com 37,79% de participação na receita em 2025; gases eletrônicos e de processo estão projetados para expandir a uma CAGR de 5,48% até 2031.

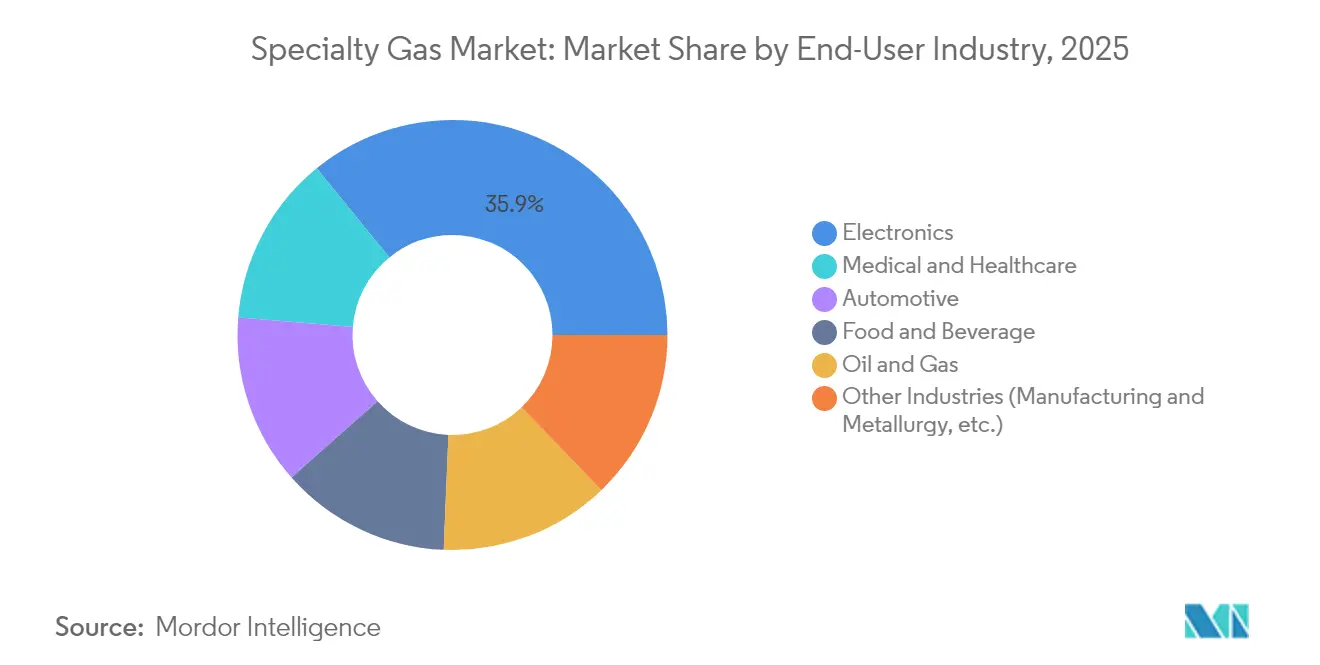

- Por setor de uso final, o segmento de eletrônicos e semicondutores comandou 35,88% da participação no mercado de gases especiais em 2025, enquanto o setor de saúde está projetado para crescer a uma CAGR de 6,22% até 2031.

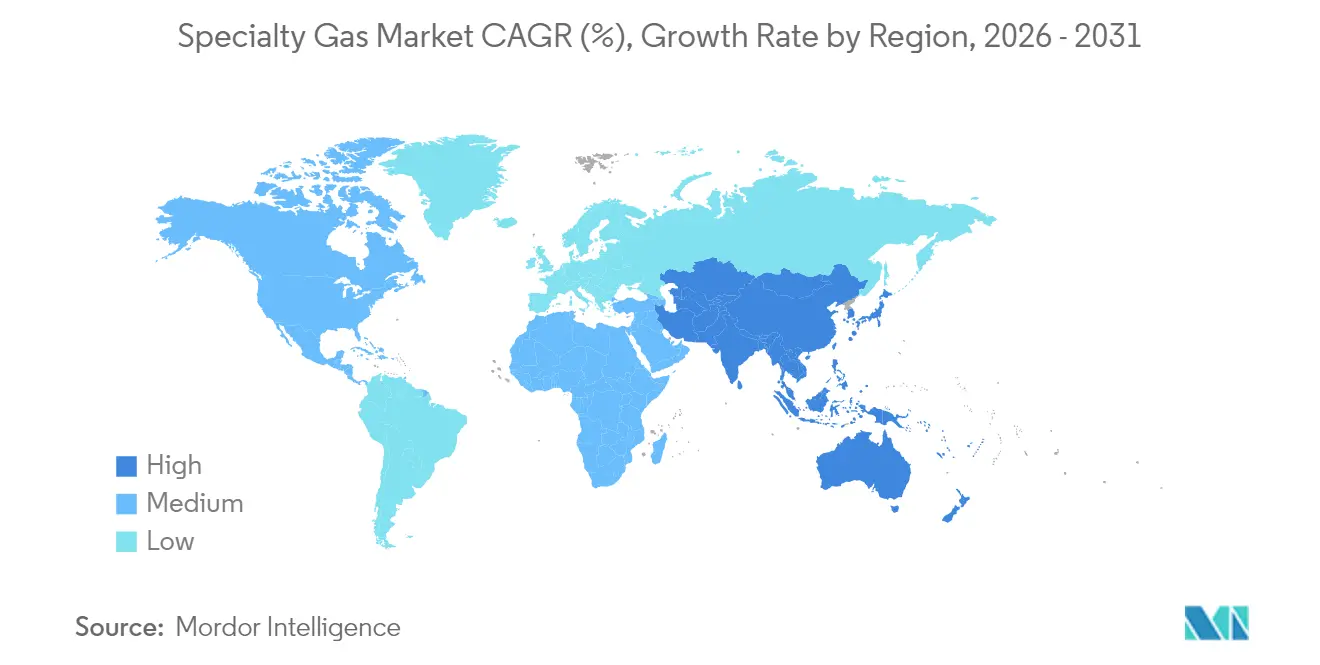

- Por geografia, a Ásia-Pacífico capturou 47,85% do tamanho do mercado de gases especiais em 2025 e está prevista para registrar a CAGR regional mais rápida de 6,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gases Especiais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom da Fabricação de Wafers de Grau para Semicondutores Criando Demanda por Gases Especiais | +1.20% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Aumento da Utilização de Gases Especiais pela Indústria Petroquímica | +0.80% | Oriente Médio, Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Expansão Rápida de Projetos-Piloto de Hidrogênio Verde Que Exigem Gases de Calibração | +0.70% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da Demanda do Setor de Saúde | +1.10% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Uso Crescente no Setor de Energia Solar para Absorção de Energia e Eficiência Operacional | +0.90% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom da fabricação de wafers de grau para semicondutores criando demanda por gases especiais

O investimento sem precedentes em fabricação de chips está elevando o consumo de nitrogênio de ultrapureza elevada, argônio e compostos fluorados. As plantas agora especificam pureza de 6 N (99,9999%) para deposição química de vapor, gravação e implantação iônica, conforme demonstrado pelas plantas SPECTRA da Linde que abastecem o campus de Pyeongtaek da Samsung. A Lei CHIPS e Ciência dos EUA catalisou USD 450 bilhões em gastos privados em 90 projetos, com expectativa de triplicar a produção nacional de wafers até 2032[1]Semiconductor Industry Association, "Estado da Indústria de Semicondutores dos EUA 2024," semiconductors.org . As fábricas da Ásia-Pacífico em Taiwan, Coreia do Sul e China continental também estão escalando, impulsionando contratos de longo prazo com fornecedores globais de gases. Essas dinâmicas sustentam um robusto pipeline de skids de purificação, tanques micro-bulk e plantas de enchimento de grau eletrônico. O mercado de gases especiais, portanto, se beneficia de volumes previsíveis de consumo e precificação premium vinculada a garantias de pureza.

Aumento da utilização de gases especiais pela indústria petroquímica

Hidrogênio, monóxido de carbono e misturas de hidrocarbonetos customizadas permanecem essenciais para o hidrotratamento, craqueamento e regeneração de catalisadores em complexos petroquímicos. Operadores no Oriente Médio e na Costa do Golfo do Texas estão se conectando aos dutos de hidrogênio da Air Products, que excedem 1.600 km de extensão. A análise de gases em tempo real melhora os rendimentos dos produtos ao mesmo tempo que reduz a queima, impulsionando a aquisição de misturas de calibração e oxigênio de alta pureza para processos oxidativos. As refinarias que estão migrando para combustíveis de baixo teor de enxofre intensificam ainda mais o consumo. Como resultado, o mercado de gases especiais registra volumes de carga base estáveis e demanda crescente por esquemas de fornecimento integrado que agrupam gás, equipamentos e software de controle de processo.

Expansão rápida de projetos-piloto de hidrogênio verde que exigem gases de calibração

O roteiro de descarbonização da Europa dobra a capacidade de eletrolisadores para 10 GW até 2030, exigindo verificações rigorosas de qualidade para pureza do hidrogênio e remoção de oxigênio. Alemanha, Países Baixos e Dinamarca estão implantando 1.800 km de dutos de hidrogênio até 2028, com cada estação compressora necessitando de padrões certificados de H₂, O₂ e N₂. O projeto Port Kembla da Austrália ilustra a tendência com o primeiro hub de reabastecimento de hidrogênio para transporte pesado da Ásia-Pacífico, abastecido por misturas da Coregas. Esses projetos-piloto impulsionam pedidos de cilindros de gases especiais, controladores de fluxo mássico e analisadores portáteis, sustentando a CAGR de longo prazo do mercado de gases especiais.

Aumento da demanda do setor de saúde

Hospitais e laboratórios de biotecnologia dependem de oxigênio, nitrogênio e dióxido de carbono de grau médico para cuidados respiratórios, criopreservação e formulação de medicamentos. O Programa de Saúde da Defesa dos EUA aloca USD 40,27 bilhões no exercício fiscal de 2025 para serviços de saúde e modernização, incentivando atualizações em plantas de gás no local e redes de distribuição[2]Departamento de Defesa dos EUA, "Orçamento do Programa de Saúde da Defesa para o Exercício Fiscal de 2025," comptroller.defense.gov . As novas modalidades terapêuticas — incluindo terapia celular e gênica — exigem controles atmosféricos rigorosos, aumentando o consumo de gases inertes. O crescimento de cirurgias eletivas no período pós-pandemia é outro fator impulsionador, garantindo que o setor de saúde permaneça o segmento de uso final com avanço mais rápido no mercado de gases especiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Ambientais Rígidas e Restrições à Produção de Gases Especiais e ao Controle de Qualidade | -0.90% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Preocupações com a Cadeia de Suprimentos que Impactam a Utilização em Determinadas Geografias | -0.70% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Alto Custo de Produção e Purificação para Certos Gases | -0.60% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações ambientais rígidas e restrições à produção de gases especiais e ao controle de qualidade

A Lei AIM obriga uma redução gradual de 85% no consumo de HFCs até 2036, promovendo a reformulação de misturas de refrigerantes especiais e o investimento em sistemas de abatimento[3]Agência de Proteção Ambiental, "Justificativa Congressual para o Exercício Fiscal de 2025," epa.gov . Os emissores de metano no setor de petróleo e gás dos EUA enfrentam uma Taxa de Emissões Residuais de USD 900 por tonelada em 2024, subindo para USD 1.500 até 2026[4]Registro Federal, "Taxa de Emissões Residuais para Sistemas de Petróleo e Gás Natural," federalregister.gov . As plantas europeias operam sob a Diretiva de Emissões Industriais e precificação de carbono, que elevam os custos de conformidade. Embora essas regras impulsionem a inovação em gases de baixo Potencial de Aquecimento Global (PAG), elas podem retardar as adições de capacidade e restringir o fornecimento no curto prazo, exercendo uma pressão levemente negativa sobre a taxa de crescimento do mercado de gases especiais.

Vulnerabilidades da cadeia de suprimentos que impactam a utilização em determinadas geografias

A concentração extrema da produção de gases eletrônicos de grau especial no Leste Asiático expõe as fábricas em outras regiões a atrasos no transporte marítimo, riscos geopolíticos e escassez de contêineres. A Conferência de Gases Especiais Eletrônicos da Ásia-Pacífico ressaltou que os clusters do Sudeste Asiático devem fortalecer a redundância nos meios de filtração e no fornecimento de cilindros especiais. Os importadores dos EUA continuam diversificando fornecedores para cumprir quaisquer restrições comerciais futuras, enquanto os compradores europeus adotam estratégias de estocagem. Até que novas colunas de destilação regionais entrem em operação, escassez intermitente de neônio, xenônio e hélio pode prejudicar a produção a jusante e moderar o crescimento do mercado de gases especiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os gases de alta pureza sustentam o desempenho dos semicondutores

Os gases de alta pureza responderam por 37,79% da participação na receita em 2025, à medida que as fábricas enrijeceram as especificações de impureza para níveis de partes por trilhão. O aumento de 30% na capacidade da UBE para ácido nítrico de alta pureza em sua instalação de Ube ressalta a demanda sustentada por semicondutores. Os gases nobres enfrentam perturbações esporádicas no fornecimento em decorrência de tensões geopolíticas e paralisações de manutenção em plantas de liquefação, mas investimentos direcionados em recuperação e atualizações de liquefatores estão estabilizando a disponibilidade. Os gases eletrônicos e de processo compõem o subsegmento de crescimento mais rápido, a uma CAGR de 5,48%, beneficiando-se de químicas avançadas de gravação necessárias em memórias NAND 3-D e transistores com porta-all-around.

O hidrogênio de ultrapureza elevada (UHP) e os compostos fluorados sustentam linhas de litografia EUV escaladas de forma agressiva, que não toleram contaminação metálica ou por umidade além de limites de partes por trilhão de dígito único. Enquanto isso, a demanda por gases especiais à base de carbono — incluindo monóxido de carbono de alta pureza para síntese de precursores de OLED — permanece forte em toda a fabricação de produtos químicos finos e displays. Esses diversos casos de uso reforçam a resiliência do mercado de gases especiais às oscilações de curto ciclo em qualquer setor isolado.

Por Setor de Uso Final: O setor de eletrônicos assegura liderança estrutural

O domínio de eletrônicos e semicondutores capturou 35,88% da receita de 2025, impulsionado por expansões de fábricas de wafers na Ásia e pelo reshoring nos Estados Unidos. A participação no mercado de gases especiais para este segmento está projetada para se manter estável enquanto os volumes crescem, com a penetração se aprofundando à medida que as densidades de padrões diminuem. As aplicações de saúde, avançando a uma CAGR de 6,22%, dependem cada vez mais de substitutos do óxido nitroso, protocolos de oxigênio hiperbárico e sistemas de manifold sem cilindro para UTIs. Hospitais na Europa e na América do Norte estão adotando válvulas inteligentes com rastreamento que melhoram a segurança do paciente e automatizam os ciclos de reabastecimento.

A eletrificação automotiva adiciona outra camada de demanda, pois as plantas de células de bateria encomendam argônio e nitrogênio de alta pureza para ambientes de sala seca, enquanto os laboratórios de teste de veículos elétricos adquirem misturas de calibração para verificação de autonomia sem emissões. Operadores petroquímicos e de petróleo e gás utilizam CO₂ de grau laser e hélio para detecção de vazamentos, contribuindo com uma base estável. Coletivamente, esses setores garantem que o mercado de gases especiais desfrute de um portfólio de receitas diversificado, isolado de quedas isoladas de setores específicos.

Análise Geográfica

A Ásia-Pacífico gerou 47,85% da receita global em 2025 e está a caminho de crescer a uma CAGR de 6,55% até 2031. A China continental continua a comissionar megafábricas de memória e lógica que consomem nitrogênio a granel e gases fluorados de grau eletrônico. As linhas de Pyeongtaek e Xi'an da Coreia do Sul reforçam a demanda por argônio UHP. O cluster de Taiwan permanece um grande comprador de neônio proveniente de hubs de purificação diversificados para mitigar o risco de fornecimento ucraniano. As fabricantes de equipamentos originais (OEMs) japonesas investem em contratos de hélio de longo prazo para proteger a produção doméstica de ferramentas para chips, sustentando as importações apesar das escassez globais. As nações da ASEAN, lideradas pela Malásia e pelo Vietnã, atraíram plantas de embalagem avançada que exigem grandes volumes de misturas de gás de formação, aproximando os distribuidores regionais dos usuários finais. Esses investimentos combinados garantem a liderança duradoura da Ásia-Pacífico no mercado de gases especiais.

A América do Norte se beneficia de USD 450 bilhões em investimentos privados em semicondutores impulsionados pela Lei CHIPS, expandindo a produção de wafers e estimulando as vendas de gases precursores, amônia de alta pureza e misturas de limpeza de câmaras. A produção de gás de xisto está projetada para atingir 105 Bcf/d em 2025, melhorando a economia de matérias-primas para nitrogênio e hidrogênio. A região também está testemunhando a instalação acelerada de eletrolisadores de hidrogênio verde e unidades de captura de CO₂, cada uma dependente de padrões de calibração que impulsionam a aquisição de gases especiais. O crescimento da reforma hospitalar, aliado ao orçamento do Programa de Saúde da Defesa, acelera a demanda de grau médico. Consequentemente, o mercado de gases especiais nos Estados Unidos e no Canadá está em uma trajetória sólida e de múltiplos anos de crescimento.

A Europa demonstra crescimento mais moderado devido às rígidas diretivas de emissões industriais, mas suas ambições robustas em hidrogênio verde e laboratórios de pesquisa avançados garantem consumo estável. O plano da Alemanha de dobrar a capacidade de eletrolisadores sustenta a demanda por gases de calibração de H₂, O₂ e CO, enquanto o papel da França como maior importadora de GNL da Europa impulsiona gases de transição para combustíveis marítimos e nitrogênio de grau bunker. As fábricas escandinavas focadas em dispositivos de carbeto de silício e nitreto de gálio encomendam silano e diclorosilano de alta pureza, expandindo os segmentos de nicho do mercado de gases especiais. Os clusters farmacêuticos do Leste Europeu acrescentam outra camada de volume, adquirindo CO₂ de grau estéril para linhas de liofilização.

O mercado de gases especiais da América do Sul é menor, mas crescente, com complexos petroquímicos brasileiros usando hidrogênio e nitrogênio para produção de grau polimérico, e refinarias argentinas investindo em melhorias de recuperação de enxofre que exigem misturas especiais. No Oriente Médio e África, projetos megalíticos de refino e gás-para-químicos na Arábia Saudita impulsionam pedidos de hidrogênio a granel e SO₂ para remoção de elementos-traço, enquanto o setor de saúde da África do Sul expande redes de oxigênio a granel em hospitais provinciais. Essas iniciativas ampliam coletivamente a pegada global do mercado de gases especiais.

Panorama regulatório

Os gases especiais operam sob regimes ambientais, de segurança e de transporte sobrepostos, que moldam os portfólios de produtos e o custo de atendimento. Na União Europeia, o Regulamento (UE) 2024/573 (em vigor desde 11 de março de 2024) reforça os requisitos para gases fluorados por meio de cotas e metas de redução gradual, reforçando a demanda por misturas de baixo GWP em conformidade e controles documentais mais rígidos em toda a cadeia de suprimentos de gases F. Nos Estados Unidos, a EPA finalizou a NESHAP para Fontes de Área de Fabricação Química (CMAS) em 28 de março de 2026, elevando o padrão para controles de poluentes atmosféricos perigosos e VOCs em operações relevantes de fabricação química, enquanto a Taxa sobre Emissões de Resíduos de metano (900 USD/tonelada em 2024, subindo para 1.500 USD até 2026) aumenta a atenção sobre práticas de monitoramento e mitigação em torno da produção de gás e sistemas petroquímicos adjacentes.

O comércio internacional e a logística de cilindros permanecem ancorados em normas de calibração e integridade de embalagem, o que é crítico para aplicações eletrônicas e de grau médico. A ISO 6143:2025 (junho de 2025) padroniza métodos para determinação da composição em misturas de gases de calibração, apoiando requisitos de rastreabilidade e auditabilidade para usuários finais como fábricas de semicondutores e laboratórios analíticos. A conformidade em embalagem e transporte também evolui por meio de normas de cilindros como a ISO 9809-4:2026 (publicada em fevereiro de 2026) para cilindros de gás de aço inoxidável sem costura recarregáveis, além de orientações de órgãos setoriais como a Compressed Gas Association (CGA) e a European Industrial Gases Association (EIGA).

Análise da cadeia de valor

A cadeia de valor de gases especiais começa a montante com matérias-primas e produção primária, incluindo separação de ar (nitrogênio, oxigênio, argônio), recuperação e purificação de gases nobres (neônio, criptônio, xenônio, hélio) e síntese química para gases halogenados e à base de carbono. As operações intermediárias concentram-se na purificação até graus de ultra-alta pureza, na mistura em composições certificadas (notadamente gases de calibração) e na embalagem especializada em cilindros, micro-a-granel e formatos líquidos a granel. A definição de normas e as orientações de segurança da CGA, EIGA e AIGA ajudam a garantir especificações e práticas de manuseio consistentes, o que é especialmente relevante quando os clientes exigem limites documentados de impurezas e composição estável entre lotes.

A entrega a jusante depende de dutos (quando disponíveis), caminhões-tanque de líquido a granel e redes de distribuição de cilindros que atendem fábricas de eletrônicos e semicondutores, unidades de saúde, complexos petroquímicos e laboratórios. A logística e a integridade da cadeia de frio são fatores-chave de valor, pois a pureza pode ser afetada pelo manuseio, contaminação ou disciplina de embalagem, o que aumenta a dependência de cilindros certificados, válvulas e processos de enchimento rastreáveis. Fornecedores de equipamentos e infraestrutura, como a Chart Industries, apoiam essa cadeia com equipamentos criogênicos de armazenamento e transporte, enquanto fornecedores integrados costumam usar modelos de construção-propriedade-operação e no local para grandes usuários finais, a fim de reduzir o risco de transporte, melhorar a disponibilidade e atender a rigorosos requisitos de pureza e segurança.

Cenário Competitivo

As principais empresas globais comandam uma parcela majoritária, resultando em concentração altamente consolidada. A Air Liquide alcançou vendas em 2024 superiores a EUR 27 bilhões e melhorou sua margem operacional apesar dos custos energéticos inflacionários. Seu pipeline de investimentos agora aloca 40% para projetos de transição energética, como hidrogênio de baixo carbono e captura e armazenamento de carbono (CCS), enquanto mantém gastos agressivos em gases eletrônicos para fábricas da Ásia-Pacífico. A Linde garantiu 53 novos acordos de pequena escala no local em 2023, no valor de USD 270 milhões, atendendo a fabricantes de médio porte que preferem fornecimento cativo ao transporte a granel por caminhão. Está avaliando uma parceria com a Merck para integrar gases especiais com produtos químicos avançados para semicondutores, indicando uma oferta potencialmente verticalmente integrada.

A Air Products continua a expandir sua espinha dorsal global de hidrogênio, adicionando segmentos de interligação no Texas e construindo novas unidades de separação em Jubail, na Arábia Saudita. Também está abastecendo mais de 20 projetos de eletrolisadores, agrupando contratos de gases de calibração que asseguram receita de gases especiais a jusante. A Chart Industries registrou USD 4,16 bilhões em vendas em 2024, aproveitando a expertise criogênica para fabricar módulos de liquefação de hidrogênio e CO₂. A Nippon Sanso Holdings implanta plantas modulares de gases especiais próximas a clientes japoneses e do Sudeste Asiático para garantir segurança local de fornecimento.

Os movimentos estratégicos incluem desgargalamento de capacidade na recuperação de hélio, adoção de rastreamento de cilindros por IoT e fusões que ampliam o acesso a mercados finais. Por exemplo, em abril de 2025, a Linde comprometeu-se com linhas de fornecimento maiores de nitrogênio e argônio para a instalação de Pyeongtaek da Samsung, reforçando sua franquia de eletrônicos. As discussões de fevereiro de 2025 entre Merck e Linde sugerem o codesenvolvimento de gases precursores de alta constante dielétrica (high-k). No geral, a competição concentra-se em liderança tecnológica, alinhamento com energia renovável e confiabilidade da cadeia de suprimentos, servindo para diferenciar as ofertas no mercado de gases especiais.

Líderes do Setor de Gases Especiais

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Existe um espaço em branco claro na localização e construção de redundância para o fornecimento de gases de grau eletrônico e gases raros próximo a grandes corredores de semicondutores, impulsionado por exigências dos clientes de pureza garantida, continuidade de suprimento e cadeias logísticas mais curtas. Anúncios de 2026 destacam essa direção: a Air Products foi selecionada pela Samsung Electronics para construir, possuir e operar instalações de produção e um sistema de fornecimento de gases especiais a granel para uma nova fábrica avançada em Pyeongtaek, e a Air Liquide anunciou um investimento de 200 milhões de EUR (abril de 2026) para construir e operar duas unidades de produção de gases industriais em Hiroshima, Japão, destinadas à fabricação de semicondutores. Esses movimentos criam demanda por skids de purificação, armazenamento local e rastreamento digital de cilindros e documentação de qualidade que reduzem o risco de contaminação e apoiam controles de processo mais rigorosos.

Um segundo conjunto de oportunidades conecta misturas de calibração e certificadas às necessidades de transição energética e controle de processos, onde a consistência de grau de medição importa tanto quanto o volume. O contexto do relatório sobre a escalabilidade de eletrolisadores e a construção de dutos de hidrogênio aumenta o número de pontos de comissionamento e monitoramento onde são exigidos padrões certificados de H2, O2 e N2, incluindo estações de compressão e atividades contínuas de medição. Ao mesmo tempo, o aperto dos controles ambientais nos Estados Unidos e na Europa aumenta o valor de ofertas integradas que combinam gases especiais com análises, rastreabilidade e documentação pronta para conformidade, apoiando decisões de aquisição em usuários finais petroquímicos, de saúde e outros setores de fabricação de alta precisão.

Desenvolvimentos recentes do setor

- Julho de 2026: a Air Liquide anunciou um investimento de mais de 170 milhões de USD para construir, possuir e operar duas plantas de produção de gás em Indiana, a fim de fornecer gases ultrapuros à SK hynix para sua instalação de semicondutores nos EUA, com comissionamento previsto para o final de 2028. A estrutura de construção-propriedade-operação melhora a visibilidade de compromissos de longo prazo e aprofunda o papel do fornecedor nos planos de expansão de fábricas dos clientes.

- Abril de 2026: a Air Liquide anunciou um investimento de 200 milhões de EUR para construir e operar duas unidades de produção de gases industriais em Hiroshima, Japão, para fornecer nitrogênio, oxigênio e argônio ultrapuros destinados à fabricação de semicondutores, com operações previstas para o final de 2028. O projeto reforça a aceleração da localização do fornecimento de ultra-alta pureza em torno de clusters avançados de eletrônicos e aumenta a pressão competitiva sobre a purificação e capacidade regionais.

- Abril de 2025: a Linde anunciou planos de expandir seu fornecimento de gases especiais para a instalação avançada de fabricação de semicondutores da Samsung em Pyeongtaek, Coreia do Sul. A expansão apoia a demanda de maior volume e maior pureza vinculada a nós de processo avançados e reforça padrões de contratação de longo prazo entre grandes fornecedoras globais de gases e fabricantes de chips líderes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange gases especiais vendidos para necessidades de composição de alta pureza ou rigorosamente especificada, incluindo gases puros e misturas combinadas, usados em processos industriais, laboratoriais e médicos controlados, onde a consistência e a rastreabilidade são importantes.

Exclusões de escopo: excluem-se os gases industriais a granel vendidos principalmente como fornecimento de volume não diferenciado, a menos que sejam fornecidos e precificados como produtos de grau especial.

Visão geral da segmentação

- Por Tipo

- Gases de Alta Pureza

- Gases Nobres

- Gases de Carbono

- Gases Halogenados

- Outros Tipos (Gases Eletrônicos e de Processo, etc.)

- Por Setor de Uso Final

- Eletrônicos

- Médico e Saúde

- Automotivo

- Alimentos e Bebidas

- Petróleo e Gás

- Outros Setores (Manufatura e Metalurgia, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir a estrutura básica do modelo de mercado e manter as premissas vinculadas a sinais visíveis do setor. Referenciamos fontes públicas como estatísticas comerciais da U.S. International Trade Commission, séries de importação e exportação do UN Comtrade, dados do U.S. Geological Survey quando relevantes para gases nobres, e conjuntos de dados de energia e industriais de agências como a U.S. Energy Information Administration. O contexto de segurança e especificação foi verificado cruzando informações de órgãos normativos e orientações públicas, incluindo documentos da OSHA e da Compressed Gas Association.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para entender movimentos de capacidade, padrões de distribuição e direção da demanda de uso final. Bases de dados de patentes foram usadas seletivamente para verificar onde novas misturas de gases e gases de processo estão registrando maior atividade de inovação. Também usamos uma assinatura paga para dados financeiros e inteligência de empresas, principalmente para validar a exposição de receita e comentários de segmento onde as divulgações públicas eram limitadas. Essas fontes documentais são ilustrativas e não exaustivas, e muitas outras referências públicas foram usadas para coletar, validar e esclarecer informações durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os impulsionadores de demanda e a lógica de precificação para gases de grau especial em eletrônicos, saúde, alimentos e bebidas, automotivo e petróleo e gás. Conversamos com fornecedores de gás, distribuidores e grandes usuários finais em APAC, EMEA e Américas, para que as diferenças entre países nos requisitos de pureza e restrições de fornecimento pudessem ser refletidas no conjunto de demanda. Onde os sinais documentais e as informações das entrevistas divergiam, foram realizados acompanhamentos para estreitar os intervalos finais de premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | APAC: 37% |

| Nível intermediário: 61% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Empresas menores: 14% | Gerentes: 47% | Américas: 27% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção do tipo top-down, na qual sinais de produção industrial e consumo vinculado ao comércio foram reconstruídos em um conjunto de demanda para gases de grau especial, e então filtrados para onde normalmente são exigidas misturas de alta pureza ou certificadas. Para manter isso prático, usamos indicadores de mercado como a direção da produção de eletrônicos e semicondutores, a atividade de testes laboratoriais e o crescimento da base instalada de instrumentos, as tendências de uso de gases médicos e de saúde em ambientes controlados, e movimentos de indicadores em fabricação de alta especificação que utiliza gases de calibração e de arraste.

Esses totais foram então corroborados usando aproximações seletivas do tipo bottom-up, como divisões de receita amostradas de fornecedores e distribuidores, lógica de volume de cilindros e gases embalados, e faixas médias de preço de venda respaldadas por entrevistas, por grau e caso de uso. Quando observamos discrepâncias, ajustamos os insumos do modelo em vez de forçar o alinhamento. Onde a visibilidade bottom-up era incompleta, as lacunas foram tratadas com premissas conservadoras de penetração, verificadas por meio de conversas com canais, em vez de depender de uma consolidação completa de fornecedores.

Para a previsão, foi usada análise de cenários para que o modelo pudesse refletir diferentes velocidades de adoção em eletrônicos e saúde, junto com uma demanda de linha de base mais estável de usuários industriais estabelecidos. As premissas sobre a progressão de preços foram mantidas explícitas, incluindo prêmios impulsionados pela pureza, mudança de mix em direção a gases misturados e o momento de conversão cambial regional, e essas foram revisadas em relação ao que os respondentes consideravam realista para os próximos anos.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, onde nossos totais foram verificados em relação a fluxos comerciais, indicadores de produção e restrições conhecidas de capacidade ou distribuição, e então revisados nos níveis de segmento e regional. Verificações de variância foram aplicadas para identificar valores atípicos, como saltos repentinos em preços implícitos ou demanda que não correspondia aos indicadores de uso final, e esses itens foram devolvidos para revisão por analista e chamadas de acompanhamento quando necessário.

Antes da aprovação final, um segundo analista revisa as premissas, o fluxo de cálculo e se os números finais permanecem consistentes com a abrangência de mercado definida. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como expansões de plantas, mudanças regulatórias que afetam o manuseio de gases, ou mudanças acentuadas na demanda de uso final chave. Pouco antes da entrega, fazemos uma revisão final para que a visão publicada reflita as informações mais recentes disponíveis.

Estimativa de mercado de gases especiais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para gases especiais frequentemente não coincidem porque cada estudo traça a linha de forma diferente sobre o que conta como grau especial, como as misturas são tratadas e quais usos finais são enfatizados no conjunto de demanda inicial. As diferenças também vêm de premissas de preço, do momento cambial e de se o ano atual está ancorado em indicadores observados ou em uma tendência extrapolada.

Gases industriais a granel vendidos principalmente como fornecimento de grande volume ficam fora do escopo da Mordor Intelligence para este mercado, o que pode fazer com que o valor reportado fique abaixo de estimativas que combinam as categorias de granel e especial. A diferença também é impulsionada por quão rapidamente se assume que os prêmios de preço aumentarão para graus de ultra-alta pureza, se a demanda vinculada a semicondutores é modelada a partir de indicadores de produção realistas e com que frequência as premissas são atualizadas quando as condições do mercado final mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,65 milhões de USD (2026) | |

| Consultoria Global A | 14,96 bilhões de USD (2025) | Frequentemente apresenta uma definição mais ampla que pode misturar gases especiais embalados com receitas mais amplas de gases industriais, e tipicamente ancora o dimensionamento em um ano-base diferente com uma curva de crescimento mais acentuada para a demanda impulsionada por eletrônicos. |

| Editora do Setor B | 13,50 bilhões de USD (2024) | Usa um ano de referência anterior e aplica uma CAGR agressiva ao longo de um horizonte longo, e a descrição do escopo sugere uma inclusão mais ampla entre aplicações que podem não exigir consistentemente pureza de grau especial ou misturas certificadas. |

A tabela mostra que a definição do escopo e a ancoragem do ano explicam a maior parte da diferença, e então as premissas de crescimento e precificação ampliam a lacuna ao longo do tempo. Ao manter as inclusões vinculadas aos requisitos de grau especial e verificar os totais em relação a sinais observáveis de uso final, podemos produzir um tamanho de mercado mais fácil de rastrear e repetir quando o modelo for atualizado.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gases especiais e com que velocidade ele está crescendo?

O mercado de gases especiais está avaliado em USD 15,65 bilhões em 2026 e está projetado para atingir USD 19,91 bilhões até 2031, crescendo a uma CAGR de 4,92%.

Qual segmento detém a maior participação no mercado de gases especiais?

Os gases de alta pureza dominam com uma participação de 37,79% em 2025 devido às rígidas necessidades de pureza dos semicondutores.

Por que a Ásia-Pacífico é o principal mercado regional para gases especiais?

A Ásia-Pacífico abriga a maior parte da fabricação global de semicondutores e da produção de painéis solares, conferindo-lhe 47,85% de participação na receita em 2025 e a CAGR regional mais rápida de 6,55% até 2031.

Como as regulamentações ambientais influenciam a demanda por gases especiais?

Regulamentações como a redução gradual de HFCs da Lei AIM e as taxas de emissões de metano impulsionam os produtores em direção a formulações de baixo PAG e tecnologias de controle, elevando os custos de conformidade, mas impulsionando a inovação em gases mais ecológicos.

Quais setores estão impulsionando a demanda futura por gases especiais?

Semicondutores, saúde, hidrogênio verde, petroquímica e energia solar são os principais motores, cada um exigindo misturas precisas de gases e graus de alta pureza para processos avançados.

Quem são os principais players do mercado de gases especiais?

Air Liquide, Linde plc, Air Products and Chemicals Inc., Messer SE & Co. KGaA e TAIYO NIPPON SANSO CORPORATION são os principais players.

Página atualizada pela última vez em: