Tamanho e Participação do Mercado de Gás Hidrogênio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

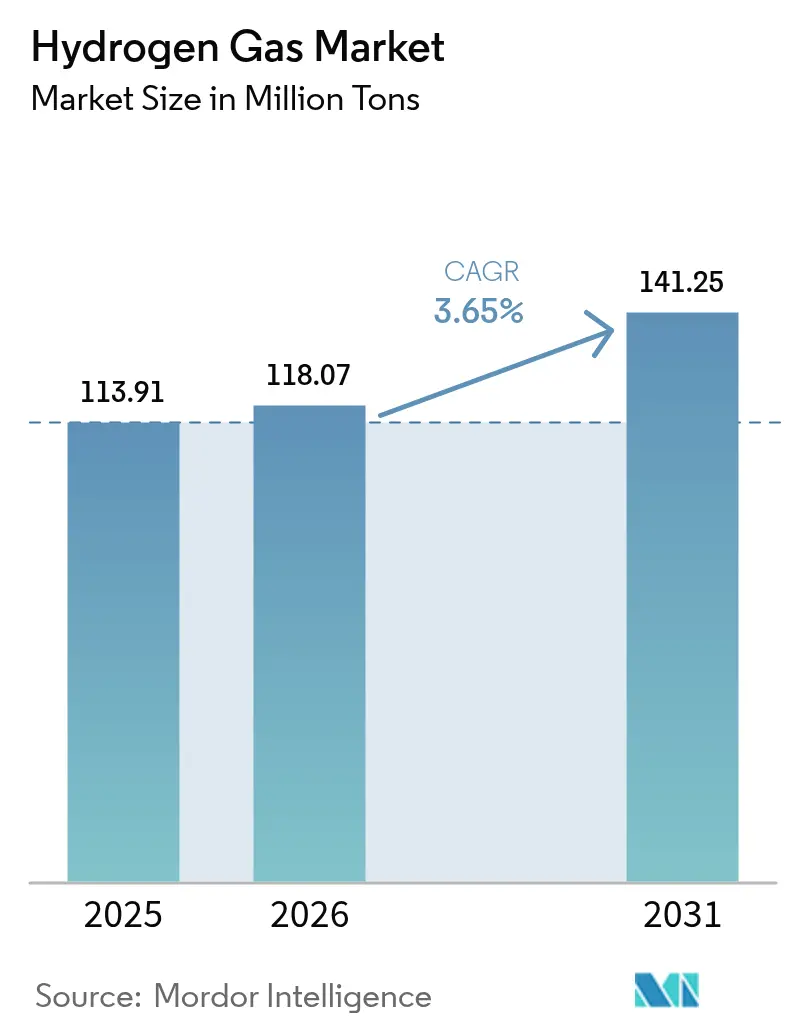

| Volume do Mercado (2026) | 118.07 Milhões de toneladas |

| Volume do Mercado (2031) | 141.25 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

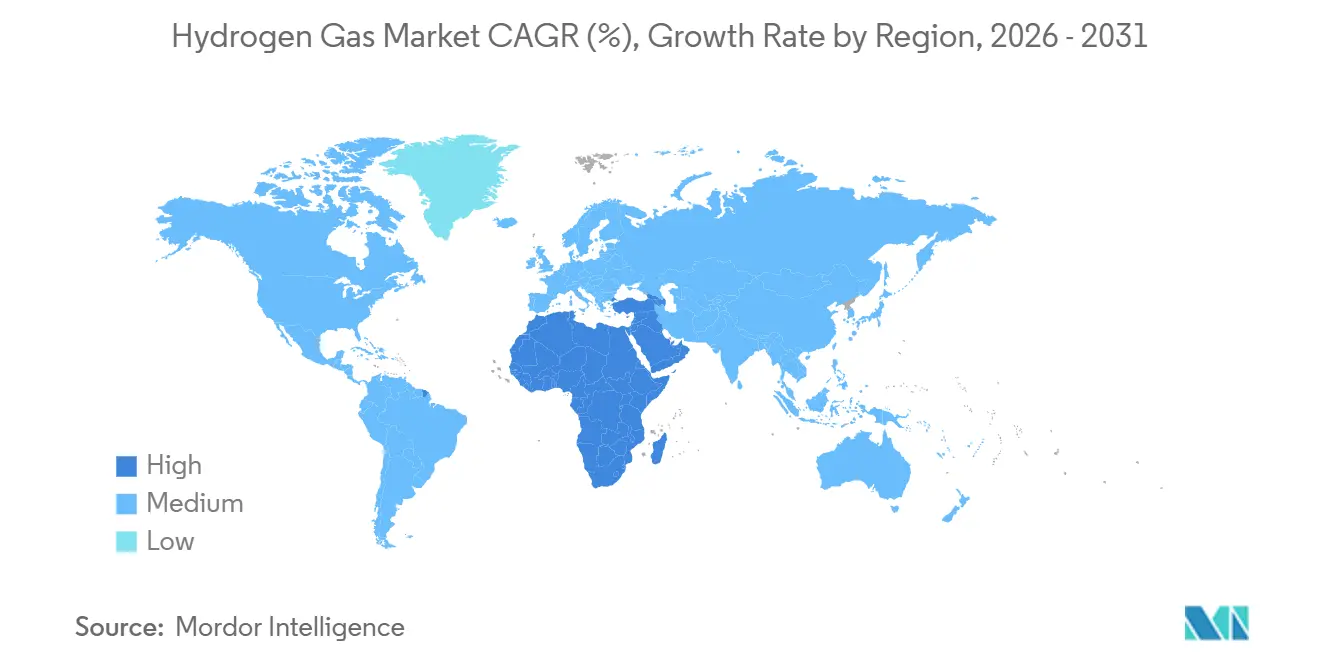

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Hidrogênio por Mordor Intelligence

O tamanho do Mercado de Gás Hidrogênio foi avaliado em 113,91 milhões de toneladas em 2025 e estima-se que cresça de 118,07 milhões de toneladas em 2026 para atingir 141,25 milhões de toneladas até 2031, a um CAGR de 3,65% durante o período de previsão (2026-2031). O aperto dos limites de enxofre, os crescentes incentivos ao hidrogênio verde e a implantação comercial inicial de veículos de célula de combustível estão remodelando o cenário competitivo, embora o hidrogênio cinza ainda domine a capacidade instalada. As redes de gasodutos que atendem refinarias e complexos de fertilizantes sustentam os volumes atuais, mas a queda nos custos dos eletrolisadores está desbloqueando a produção distribuída próxima a siderúrgicas e centros de mobilidade. A Ásia-Pacífico mantém a maior participação regional, mas o Oriente Médio e a África registram o maior crescimento à medida que megaprojetos orientados à exportação integram energia solar de baixo custo com dessalinização. Enquanto isso, caminhões e ônibus de célula de combustível avançam além dos projetos-piloto, apoiados por corredores públicos de abastecimento e compromissos de produção dos fabricantes de equipamentos originais, o que eleva a visibilidade da demanda de longo prazo apesar dos gargalos de armazenamento e transporte.

Principais Conclusões do Relatório

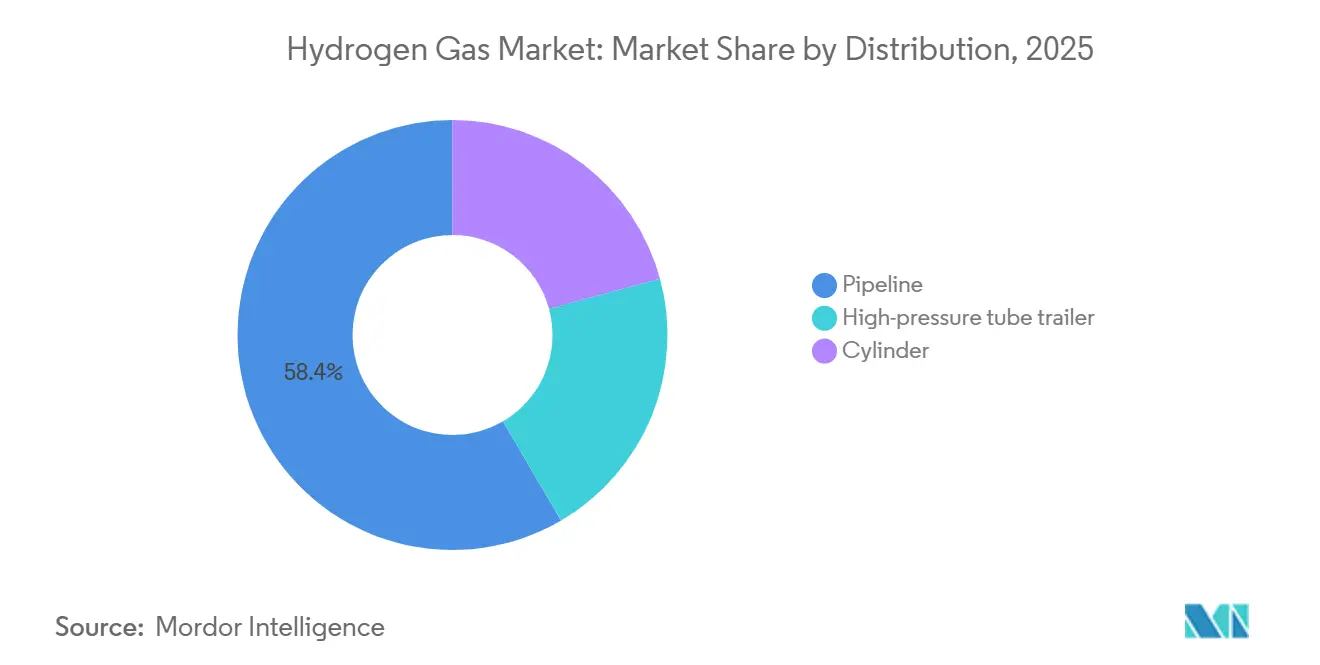

- Por distribuição, o gasoduto detinha 58,42% da participação do mercado de Gás Hidrogênio em 2025 e deve se expandir a um CAGR de 4,12% durante o período de previsão de 2026-2031.

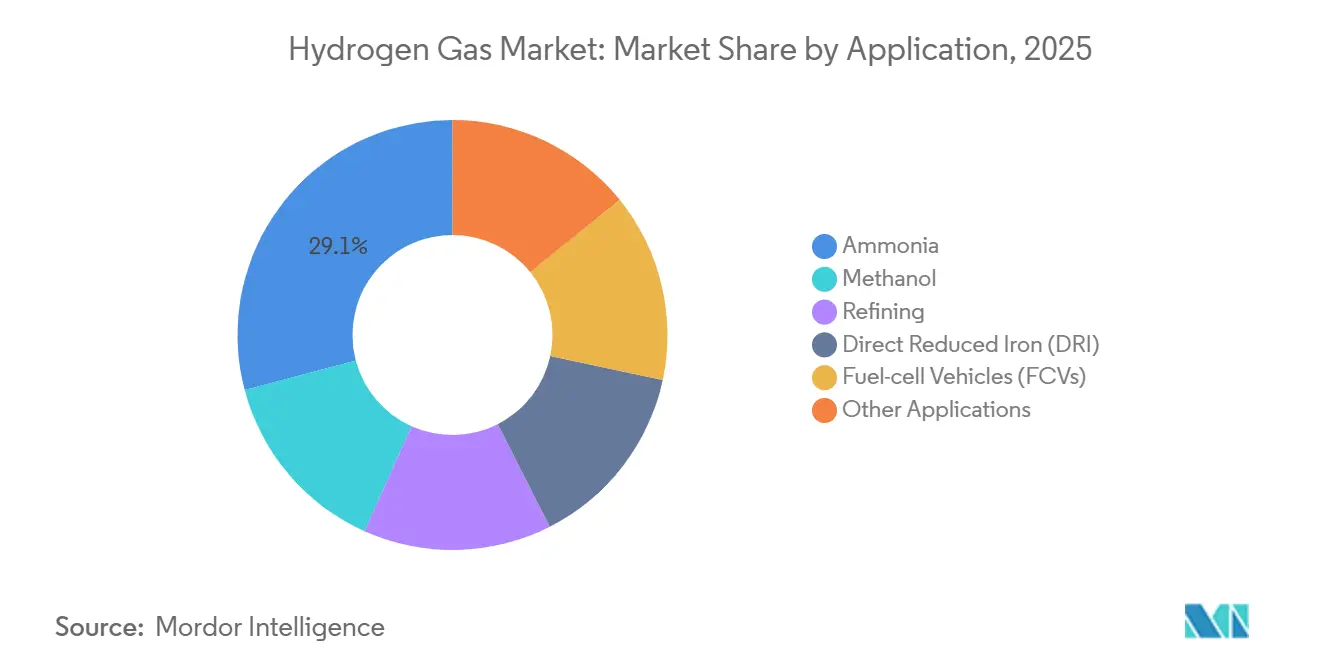

- Por aplicação, a amônia representou 29,11% do tamanho do mercado de Gás Hidrogênio em 2025, enquanto os veículos de célula de combustível avançam ao CAGR mais rápido de 4,42% durante o período de previsão 2026-2031.

- Por geografia, a região Ásia-Pacífico detinha uma participação de 34,23% do tamanho do mercado de Gás Hidrogênio em 2025; o Oriente Médio e a África registram o CAGR mais alto de 4,12% durante o período de previsão 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gás Hidrogênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Dessulfurização em Refinarias | +0.80% | Global, concentrado em refinarias costeiras da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Incentivos Governamentais para H₂ Verde | +1.20% | América do Norte (IRA), Europa (Banco de Hidrogênio), Leste Asiático (subsídios nacionais) | Longo prazo (≥4 anos) |

| Expansão do Uso de Veículos de Célula de Combustível | +0.60% | Ásia-Pacífico (China, Japão, Coreia do Sul), Califórnia, Alemanha | Longo prazo (≥4 anos) |

| Mandatos de Mistura de Gás Hidrogênio em Redes de Distribuição | +0.50% | Europa (Alemanha, Reino Unido, Países Baixos), estados selecionados dos EUA | Médio prazo (2–4 anos) |

| Economia de Conversão de Energia em Gás Impulsionada por Excedente de Renováveis | +0.50% | Global, com ganhos iniciais na Alemanha, Califórnia, Austrália do Sul e Chile | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Dessulfurização em Refinarias

As regras de combustível da Organização Marítima Internacional e os padrões de gasolina Tier 3 dos EUA aumentam a demanda de hidrogênio nos hidrotratadores em 5–8% para cada redução incremental de enxofre[1]Organização Marítima Internacional, "Limite Global de Enxofre 2020," imo.org. As refinarias da Costa do Golfo, de Roterdã e de Singapura, portanto, expandem os reformadores de vapor-metano no local conectados a gasodutos dedicados, firmando contratos comerciais de vários anos. As refinarias de mercados emergentes que ainda adquirem gás por reboque tubular pagam USD 0,50-0,80 a mais por kg na base entregue. Os relatórios ISO 14001 agora exigem a divulgação da intensidade de carbono do hidrogênio, o que está direcionando as compras no mercado spot para fornecimento de menor emissão. Os prazos de conformidade até 2026 sustentam a demanda de base mesmo com as reformas de eletrolisadores se aproximando da paridade em regiões com precificação de carbono.

Incentivos Governamentais para H₂ Verde

A Seção 45V da Lei de Redução da Inflação dos EUA oferece até USD 3 por kg para hidrogênio abaixo de 0,45 kg de CO₂-eq, estimulando eletrolisadores de energia renovável colocalizados[2]Departamento do Tesouro dos EUA, "Orientação de Crédito da Seção 45V," treasury.gov. O Banco de Hidrogênio da Europa concedeu EUR 720 milhões em contratos por diferença em 2024 para reduzir a diferença de custo em relação ao hidrogênio cinza, mas os volumes leiloados permanecem uma fração da meta de importação anual de 10 Mt para 2030. Japão, China e Coreia do Sul ampliam subsídios de compra e tarifas de alimentação que sustentam pedidos de pilhas de múltiplos megawatts, impulsionando os preços dos eletrolisadores alcalinos chineses abaixo de USD 200 por kW, de acordo com divulgações dos fabricantes. Esses incentivos em camadas aproximam o mercado de gás hidrogênio da competitividade de custos em mobilidade, aço e fertilizantes.

Expansão do Uso de Veículos de Célula de Combustível

A Hyundai entregou mais de 1.800 caminhões de célula de combustível Xcient a transportadoras europeias durante 2024-2025, acumulando mais de 8 milhões de km com 95% de tempo de atividade em rotas alpinas. A Toyota expandiu a produção do Mirai para 12.000 unidades por ano e cofinanciou 50 postos nos EUA que dispensam gás a 700 bar em menos de cinco minutos. A China adicionou 428 postos em 2025, elevando o total nacional para 1.104 e sustentando as cotas de aquisição municipal para ônibus e frotas de saneamento. O custo de capital dos postos, aproximadamente USD 2–3 milhões para capacidade de 40 veículos por dia, permanece o principal gargalo, mas as frotas âncora melhoram a economia de utilização. Com a Europa visando 1.200 postos até 2030, o mercado de gás hidrogênio ganha uma plataforma de demanda de mobilidade credível.

Mandatos de Mistura de Gás Hidrogênio em Redes de Distribuição

A Alemanha autorizou misturas de 20% de hidrogênio em circuitos de transmissão selecionados a partir de 2024, evitando novos investimentos em gasodutos, mas forçando a adaptação de queimadores em caldeiras industriais. A Vila de Hidrogênio de Redcar, no Reino Unido, converterá 2.000 residências para 100% de hidrogênio até o final de 2025, testando a substituição de eletrodomésticos e o revestimento de tubulações de ferro fundido. A oposição comunitária holandesa interrompeu um projeto-piloto semelhante, ilustrando os riscos de aceitação social mesmo quando normas técnicas como a ASME B31.12 são atendidas. A injeção via reboque tubular em nós de distribuição frequentemente se adapta melhor a clusters de demanda dispersos do que as linhas-tronco de longa distância. Projetos-piloto bem-sucedidos poderiam desbloquear volumes distribuídos significativos dentro do mercado de gás hidrogênio até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Logística Cara de Armazenamento e Transporte | -0.90% | Global, aguda em regiões sem infraestrutura de gasodutos (América do Sul, África Subsaariana) | Curto prazo (≤2 anos) |

| Oposição Comunitária a Novos Gasodutos de H₂ | -0.40% | América do Norte (Costa do Golfo), Europa (Países Baixos, Alemanha), localizada em corredores suburbanos | Médio prazo (2–4 anos) |

| Restrições de Escassez de Água em Regiões Áridas | -0.30% | Oriente Médio e Norte da África, com mitigação por dessalinização na Arábia Saudita, Emirados Árabes Unidos e Omã | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Logística Cara de Armazenamento e Transporte

O armazenamento comprimido a 350 bar embala um décimo da densidade energética do diesel, de modo que as frotas de reboques tubulares incorrem em prêmios de entrega acima de USD 2 por kg em rotas superiores a 300 km. A liquefação consome 25–35% do poder calorífico inferior do hidrogênio e requer tanques criogênicos com custo de aproximadamente USD 1.000 por kg de rendimento diário. Os transportadores orgânicos líquidos reduzem as perdas por evaporação, mas sofrem perdas de eficiência de ida e volta de 40% e catalisadores de desidrogenação dispendiosos. Novos gasodutos para hidrogênio custam USD 3–5 milhões por km antes da faixa de servidão, limitando as implantações na América do Sul e na África Subsaariana, onde projetos greenfield devem agrupar os investimentos de produção e distribuição. Esses custos pesam sobre a economia de curto prazo para o setor de gás hidrogênio.

Oposição Comunitária a Novos Gasodutos de H₂

Um corredor de hidrogênio de 1.200 km da Costa do Golfo ao Centro-Oeste dos EUA enfrentou objeções de proprietários de terras que forçaram um desvio de 180 km e USD 340 milhões em gastos de mitigação. A espinha dorsal HyNetwork dos Países Baixos encontrou exigências municipais de auditorias de risco por terceiros, atrasando as decisões finais de investimento em 18 meses. A adaptação das linhas de gás natural da Alemanha avança mais rapidamente devido às servidões existentes, mas grupos ambientais contestam as licenças com base em riscos de vazamento em águas subterrâneas. Na ausência de regras federais específicas para integridade do hidrogênio, os desenvolvedores nos EUA navegam por um conjunto fragmentado de normas estaduais, o que eleva os prêmios de seguro 15-25% acima dos análogos de gás natural. Os atrasos na aceitação social moderam o ritmo de implantação da infraestrutura do mercado de gás hidrogênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Distribuição: Dominância do Gasoduto Ancorada pela Proximidade com Refinarias

As redes de gasodutos forneceram 58,42% do tamanho do mercado de gás hidrogênio em 2025 e devem se expandir a um CAGR de 4,12% durante o período de previsão (2026-2031), à medida que refinarias e plantas de amônia demandam fluxos ininterruptos. Os reboques tubulares permanecem essenciais para usuários industriais de 50–500 kg por dia sem ramais, enquanto os pacotes de cilindros diminuem em laboratórios e sistemas de backup de telecomunicações que fazem a transição para formatos de cartucho. Os gasodutos de exportação emergentes reforçam o crescimento futuro: a linha de 1.500 km da NEOM para Aqaba, na Arábia Saudita, abastecerá a exportação de amônia verde, e a Europa planeja reaproveitar 11.600 km de linhas de transmissão de gás, reduzindo os custos de construção em 60% em comparação com novas construções. O Oriente Médio e a África lideram as adições de gasodutos, apoiando eletrolisadores de gigawatt que visam custos de entrega de USD 1,50-2,00 por kg até 2030.

A economia dos reboques tubulares melhora onde a demanda é fragmentada; um equipamento de 300 bar transportando 1.000 kg pode atender seis clientes em um raio de 200 km, reduzindo a quilometragem sem carga em 20–30% com otimização avançada de rotas. Os pacotes de cilindros ainda atraem oficinas sazonais de vidro float e soldagem especializada, mas os testes hidrostáticos quinquenais sob a norma ISO 11114 inflam os custos ao longo da vida útil. No mercado de gás hidrogênio, os portfólios de distribuição, portanto, equilibram gasodutos de alto volume com logística rodoviária flexível até que os clusters de demanda regional justifiquem novo aço.

Por Aplicação: Bloqueio de Matéria-Prima da Amônia Versus Potencial de Crescimento da Mobilidade

A síntese de amônia absorveu 29,11% do volume de 2025, mantendo a maior participação do mercado de gás hidrogênio porque os reatores Haber-Bosch requerem alimentações contínuas de hidrogênio a 150-300 bar. As refinarias seguiram de perto, pois os hidrocraqueadores removem o enxofre para atender às normas de combustível IMO 2020 e Euro 6, embora a erosão da demanda de gasolina a longo prazo limite o crescimento incremental. As plantas de metanol se voltam para o metanol verde como combustível marítimo; os pedidos de 24 navios porta-contêineres prontos para metanol sinalizam nova demanda a jusante. Os projetos-piloto de ferro de redução direta, como a produção de 1,2 Mt da HYBRIT em 2025, ilustram o potencial de descarbonização do aço quando os custos dos eletrolisadores caírem.

Espera-se que os veículos de célula de combustível registrem o CAGR mais alto de 4,42% durante o período de previsão (2026-2031), embora apenas 1,5 Mt de hidrogênio em 2025, à medida que a implantação de postos desbloqueia nichos de transporte pesado onde as baterias têm dificuldades com o ciclo de uso e o tempo de abastecimento. A Nikola enviou 247 caminhões de hidrogênio em 2024-2025, e o protótipo GenH2 da Daimler Truck executou uma viagem de 1.000 km com um abastecimento de 80 kg. Os usos auxiliares, recozimento de vidro, gravação de silício e processamento de óleos comestíveis, se expandem com o PIB industrial, oferecendo demanda estável. Os complexos de exportação de amônia verde na Arábia Saudita e na Austrália exigirão cada um 600.000-800.000 t por ano de hidrogênio até 2028, volumes que superam a demanda de mobilidade da América do Norte hoje. A diversificação de aplicações, portanto, protege o mercado de gás hidrogênio contra a volatilidade de um único setor.

Análise Geográfica

A Ásia-Pacífico detinha 34,23% do mercado de gás hidrogênio em 2025, impulsionada pelos 1.104 postos de abastecimento da China, pelos planos de importação de amônia do Japão e pela meta de consumo de 6,2 Mt da Coreia do Sul para 2040. As subvenções provinciais da China para eletrolisadores de 10 MW ou mais reduziram os custos das pilhas alcalinas abaixo de USD 200 por kW, metade da média europeia, posicionando os fornecedores chineses para exportação. A Missão Nacional de Hidrogênio da Índia compromete INR 197 bilhões (USD 2,4 bilhões) para produzir 5 Mt até 2030, com foco nos corredores de Gujarat e Odisha com tarifas solares abaixo de INR 2 por kWh. Os projetos-piloto da ASEAN na Tailândia, Singapura e Malásia testam a mistura em redes e a co-combustão de amônia em usinas de carvão enquanto aguardam clareza sobre a precificação de carbono.

Espera-se que o Oriente Médio e a África registrem o CAGR mais rápido de 4,12% durante o período de previsão (2026-2031). Projetos na Arábia Saudita, Emirados Árabes Unidos, Omã e Egito combinam energia solar com fator de capacidade de 30-40% com dessalinização, atingindo custos projetados de USD 1,50-2,00 por kg até 2030. O empreendimento NEOM enviará 650 t por dia de hidrogênio como amônia a partir do final de 2026, enquanto o Boegoebaai da África do Sul visa 400.000 t de amônia verde a partir de 2028, apesar dos acréscimos de dessalinização de USD 0,30-0,50 por kg.

Na América do Norte, o Departamento de Energia dos EUA financiou sete centros regionais, cada um produzindo 50.000-100.000 t anualmente para refino, fertilizantes e transporte. O Canadá busca hidrogênio azul com captura de carbono em Alberta e hidrogênio verde via energia hidrelétrica em Quebec, visando exportações para a UE quando os encargos de fronteira de carbono forem finalizados. A Europa reaproveitará redes de gás legadas; a Alemanha permite misturas de 20% em segmentos selecionados, o Reino Unido planeja uma vila 100% de hidrogênio, e a França apoia um eletrolisador de 200 MW em Dunquerque abastecendo o projeto-piloto de ferro de redução direta da ArcelorMittal. As ambições sul-americanas se concentram em Magallanes, no Chile, com seus ventos intensos, e no porto de Pecém, no Brasil, embora atrasos na conexão à rede empurrem várias decisões finais para 2026. Coletivamente, gasodutos regionais diversificados, programas de centros e projetos de exportação sustentam a expansão global do mercado de gás hidrogênio.

Panorama regulatório

A regulamentação do hidrogênio está se tornando mais rigorosa em relação ao design de mercado, à intensidade de carbono e à segurança, o que afeta o licenciamento, a certificação e a adoção no uso final. Na União Europeia, a Diretiva (UE) 2024/1788 e o Regulamento (UE) 2024/1789 (junho de 2024) estabelecem regras comuns para os mercados internos de gás renovável, gás natural e hidrogênio, com transposição pelos Estados-Membros exigida até meados de 2026. Esse cronograma é um marco importante para o acesso à rede, a separação de atividades e os acordos de comercialização transfronteiriça de hidrogênio.

No Reino Unido, o Departamento de Segurança Energética e Zero Líquido (Department for Energy Security and Net Zero) publicou o Low Carbon Hydrogen Standard v4 em janeiro de 2026 para apoiar avaliações de programas e esclarecer a classificação. Nos Estados Unidos, a NHTSA finalizou as normas federais de segurança de veículos automotores FMVSS n.º 307 e 308 para veículos movidos a hidrogênio em janeiro de 2025 (em vigor a partir de 16 de julho de 2025), com conformidade exigida até 1º de setembro de 2028. No âmbito do financiamento, os materiais orçamentários do DOE dos EUA para o AF 2026 alocam mais de USD 250 milhões para P&D em hidrogênio e células a combustível em vários escritórios relevantes do DOE, reforçando o apoio ao desenvolvimento de tecnologias de produção e uso final, juntamente com iniciativas de orientação como o Clean Hydrogen Production Standard.

Análise da cadeia de valor

A cadeia de valor do gás hidrogênio abrange matéria-prima e fornecimento de energia (gás natural para SMR e eletricidade mais água para eletrólise), produção (plantas cativas no local e fornecimento comercial), condicionamento (compressão, purificação, liquefação ou conversão em transportadores como a amônia), armazenamento (recipientes comprimidos, tanques criogênicos ou logística de transportadores), distribuição (dutos como espinha dorsal de alto volume, complementados por reboques-tubo e cilindros) e uso final em refino, amônia/metanol, aço (projetos-piloto de DRI) e mobilidade. Os volumes atuais permanecem ancorados em complexos de refino e químicos conectados a redes de dutos dedicadas, enquanto eletrolisadores distribuídos estão sendo implantados próximos a polos industriais e de mobilidade, onde a logística rodoviária de entrega tem um prêmio de custo.

Movimentos recentes também refletem uma integração mais estreita entre produção, fornecimento de equipamentos e distribuição de gases industriais. A Messer adquiriu uma participação de 30% em quatro locais de produção de hidrogênio renovável da Lhyfe na França e na Alemanha e garantiu um contrato de fornecimento de 10 anos, vinculando compromissos de compra de longo prazo à capacidade de distribuição de gases industriais para reduzir riscos dos projetos. No que diz respeito a equipamentos e entrega de projetos, a Industrie De Nora informou ter recebido a última parcela de pedidos de células eletrolíticas para o projeto de hidrogênio verde de 300 MW da Moeve na Andaluzia, Espanha, enquanto a NEOM Green Hydrogen Company iniciou a comissão de elementos importantes de seu projeto na Arábia Saudita em meados de 2026. A infraestrutura continua a atuar tanto como uma restrição quanto como um diferencial, e os primeiros segmentos de espinha dorsal europeus e nós conectados a portos (por exemplo, desenvolvimentos ligados a Roterdã) destacam a importância de instalar a produção próxima a centros de demanda e corredores logísticos estabelecidos.

Cenário Competitivo

O mercado de Gás Hidrogênio é moderadamente consolidado. Fabricantes de pilhas chineses, como LONGi e Sungrow, aproveitam a fabricação fotovoltaica em escala para vender eletrolisadores alcalinos a USD 180-220 por kW, criando pressão de preços sobre os fornecedores ocidentais de membrana de troca de prótons (PEM), embora menor eficiência e durabilidade restrinjam a adoção imediata em escala de utilidade. A intensidade competitiva no mercado de gás hidrogênio decorre de corridas de redução de custos em eletrolisadores, efeitos de bloqueio de franquias de gasodutos e diferenciação no segmento premium em torno do rastreamento de emissões ao longo do ciclo de vida.

Líderes do Setor de Gás Hidrogênio

Air Liquide

Linde plc

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

TAIYO NIPPON SANSO CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada onde o hidrogênio pode ser absorvido por usuários industriais cativos de alta carga e onde o licenciamento, a certificação e a infraestrutura permitem estruturas de compra financiáveis. Configurações de polos industriais que conectam eletrolisadores à amônia e a produtos químicos oferecem um caminho de comercialização mais claro, como refletido pelo Hunter Valley Hydrogen Hub na Austrália, que atingiu a decisão final de investimento (FID) em julho de 2026 para fornecer hidrogênio renovável às operações da Orica utilizando eletrolisadores PEM. Na Europa, o alinhamento entre oferta e demanda está sendo formalizado por meio de contratos de longo prazo e participação de empresas de gases industriais, incluindo a Messer, que garantiu um acordo de fornecimento de hidrogênio renovável de 10 anos com a Lhyfe, além de uma participação acionária de 30% em quatro locais de produção na França e na Alemanha.

Uma segunda área de oportunidade envolve trajetórias tecnológicas e de fabricação que melhoram a eficiência de conversão e apoiam a redução de custos por meio da produção em série. A Fraunhofer ISE relatou um resultado de eficiência de conversão solar-hidrogênio de 31,3% para um módulo direto de eletrólise fotovoltaica em uma demonstração ao ar livre (julho de 2026), enquanto a Fraunhofer IKTS apresentou o desenvolvimento de pilhas de eletrólise de alta temperatura projetadas para produção em série em escala industrial e integração de calor residual (junho de 2026). Esses esforços se alinham a centros de demanda, como aço e produtos químicos, que podem utilizar fluxos de calor, em vez de tratar a produção de hidrogênio como um processo isolado. O comércio e o investimento transfronteiriços também são moldados por esforços de harmonização de certificação e padrões técnicos para hidrogênio verde e derivados, no âmbito de estruturas internacionais (por exemplo, disciplinas de barreiras técnicas relacionadas ao comércio), o que apoia um espaço de mercado inexplorado para garantias de origem confiáveis e especificações interoperáveis entre corredores de importação.

Desenvolvimentos recentes do setor

- Junho de 2026: A Air Products forneceu uma atualização de projeto sobre o NEOM Green Hydrogen Project por meio de seu centro corporativo de notícias, sinalizando progresso contínuo em uma das maiores cadeias de valor de hidrogênio verde voltadas para exportação, ligadas ao transporte marítimo de amônia. A atualização reforça a confiança do mercado na execução em escala multigigawatt e destaca o papel de modelos integrados de produtor-exportador na formação do fornecimento global.

- Julho de 2025: A Air Liquide tomou uma decisão final de investimento para construir o projeto de eletrolisador ELYgator de 200 MW no Porto de Roterdã, Países Baixos, ampliando a produção de hidrogênio eletrolítico em grande escala vinculada a um polo industrial e logístico já estabelecido. O projeto fortalece as opções de fornecimento ligadas a Roterdã para os corredores de refino, produtos químicos e mobilidade que dependem de disponibilidade confiável e de alto volume de hidrogênio.

- Agosto de 2024: A Linde assinou um acordo de longo prazo para fornecer hidrogênio limpo ao projeto Path2Zero da Dow em Alberta, Canadá, alinhando o fornecimento de hidrogênio a um importante programa de descarbonização industrial e à construção de infraestrutura associada. Estruturas de compra de longa duração como essa apoiam o investimento em ativos de produção e distribuição e influenciam as normas de contratação para hidrogênio de baixo carbono na indústria pesada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o gás hidrogênio fornecido para uso em aplicações industriais e energéticas emergentes, acompanhado por meio dos volumes entregues por meio de rotas logísticas comuns e, em seguida, consumidos em usos finais identificáveis.

Exclusões de escopo: o hidrogênio produzido e consumido no próprio local, sem entrar em um canal de distribuição, é excluído.

Visão geral da segmentação

- Por Distribuição

- Gasoduto

- Reboque tubular de alta pressão

- Cilindro

- Por Aplicação

- Amônia

- Metanol

- Refino

- Ferro de Redução Direta (DRI)

- Veículos de Célula de Combustível (FCVs)

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando onde o hidrogênio é produzido, como é distribuído e onde é consumido, de modo que o dimensionamento permaneça vinculado à atividade industrial mensurável. Consultamos fontes públicas como a International Energy Agency para o contexto da demanda de hidrogênio, a US Energy Information Administration para indicadores de refino e energia, e o USGS para referências de produção industrial que apoiam as cadeias de valor relacionadas.

Para manter a lógica consistente em nível de país, também revisamos fontes como a UN Comtrade e portais alfandegários nacionais para sinais de comércio, além de agências públicas de meio ambiente e energia que publicam atualizações de políticas e emissões que impactam a economia de refino e amônia. Relatórios anuais de empresas, apresentações a investidores e anúncios de plantas nos ajudaram a cronometrar adições de capacidade e ciclos de manutenção, e assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas seletivamente para verificar cruzadamente escala e direção tecnológica. Essas fontes documentais são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar como os volumes de hidrogênio se movem por dutos, reboques-tubo e cilindros, e como a demanda é moldada em refino, amônia, metanol, aço e mobilidade. Conversamos com uma combinação de produtores, distribuidores e grandes usuários finais em APAC, EMEA e Américas, o que ajudou a preencher lacunas relacionadas à utilização, à divisão dos modos de entrega e às restrições práticas que não são claramente visíveis em fontes públicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | APAC: 49% |

| Nível médio: 43% | Líderes funcionais/de unidade: 28% | EMEA: 31% |

| Participantes menores: 19% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento principal é construído usando uma abordagem top-down de conjunto de demanda, na qual a atividade em nível de país nos principais setores consumidores é reconstruída e depois traduzida em volumes de gás hidrogênio usando fatores de intensidade práticos. Os resultados foram então verificados por meio de aproximações seletivas de baixo para cima (bottom-up), como verificações amostrais de capacidade e utilização de fornecedores, e verificações rápidas de sensatez de volume usando participações dos modos de distribuição e padrões típicos de entrega ao cliente.

As entradas tratadas como referências-chave incluem o rendimento de refino ligado às necessidades de hidrotratamento, os volumes de produção de amônia e metanol, a atividade siderúrgica ligada às rotas de ferro de redução direta, a combinação entre fornecimento comercial e cativo, e a divisão do hidrogênio transportado por dutos versus distribuição em embalagens. Para a previsão, foi utilizada análise de cenários para que o momento das políticas e o risco de execução dos projetos pudessem ser refletidos, e o caso central foi então alinhado com as opiniões de especialistas sobre adições de capacidade, crescimento do uso final e tendências de pressão de custos. Onde mercados menores não apresentavam sinais claros de produção pública, foram aplicadas proporções substitutas baseadas na produção industrial e na exposição comercial, e essas proporções foram reverificadas durante as entrevistas antes da finalização dos totais.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas que conectam o modelo de volta a sinais independentes, e os resultados são então revisados em etapas antes da aprovação final. Movimentos incomuns são investigados observando paradas de plantas, mudanças repentinas na produção industrial e movimentos comerciais anormais, e especialistas selecionados são recontatados quando uma variação permanece inexplicada.

Os relatórios são atualizados anualmente, com atualizações provisórias acionadas por eventos materiais, como grandes anúncios de capacidade, mudanças de política que alteram a economia, ou paralisações inesperadas. Antes da entrega, uma revisão final do analista é realizada para que os últimos lançamentos públicos e feedback das entrevistas sejam refletidos em um conjunto consistente de totais.

Estimativa do mercado de gás hidrogênio da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o gás hidrogênio frequentemente divergem porque o mesmo mercado é medido em unidades diferentes, e porque cada publicador traça a linha de escopo de forma diferente. É comum ver totais baseados em receita comparados diretamente com totais baseados em volume, mesmo que a matemática subjacente e as referências de dados não sejam as mesmas.

O rendimento de refino, a produção de amônia e a divisão observada do hidrogênio transportado por dutos versus entrega em embalagens são as verificações que mantêm a Mordor Intelligence vinculada a um fluxo de oferta e demanda definido por volume, em vez de um conjunto de valor que depende fortemente de preços presumidos e do momento cambial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 113,91 milhões (2025) | |

| Editora de Comércio A | USD 195,35 bilhões (2024) | Utiliza uma perspectiva de receita e também apresenta volume, de modo que o valor principal é impulsionado por preços de venda presumidos, o momento da conversão cambial e como os volumes comerciais versus cativos são tratados nas vendas relatadas. |

| Consultoria Global B | USD 196,48 bilhões (2025) | Posiciona o mercado como um conjunto de valor mais amplo em múltiplas aplicações e trajetórias de produção, o que pode inflar o total quando itens mais amplos da economia do hidrogênio e premissas de escalonamento de preços mais rápidas são incluídos. |

A dispersão entre as fontes vem principalmente da mistura de definições baseadas em valor com um mercado baseado em volume, uma vez que os totais de receita variam com as curvas de preços e com o que é contabilizado como fornecimento vendido. Ao manter o modelo ancorado à atividade observável de uso final e, em seguida, reverificar os totais implícitos por meio de entradas de modo de distribuição e utilização, o número final permanece rastreável e repetível quando a cobertura de dados varia de país para país.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por hidrogênio até 2031?

O tamanho do mercado de gás hidrogênio deve atingir 141,25 milhões de toneladas até 2031, expandindo-se a um CAGR de 3,65% a partir de 2026.

Qual aplicação utiliza mais hidrogênio atualmente?

A síntese de amônia lidera, absorvendo 29,11% do volume de 2025 graças às plantas Haber-Bosch de fluxo contínuo.

Qual região crescerá mais rapidamente nos próximos cinco anos?

O Oriente Médio e a África registram o CAGR mais alto de 4,12% até 2031, à medida que megaprojetos de hidrogênio verde orientados à exportação entram em operação.

Por que os gasodutos dominam a distribuição de hidrogênio?

Os complexos de refinarias e fertilizantes se agrupam próximos à produção por reforma a vapor de metano e valorizam o fornecimento ininterrupto por gasoduto, conferindo aos gasodutos uma participação de 58,42% em 2025.

Qual é a principal restrição de custo para a adoção do hidrogênio?

O armazenamento e o transporte acrescentam até USD 2 por kg para entrega rodoviária e consomem 25–35% da energia na liquefação, desacelerando a economia de curto prazo.

Página atualizada pela última vez em: