Tamanho e Participação do Mercado de Hidrogênio Líquido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

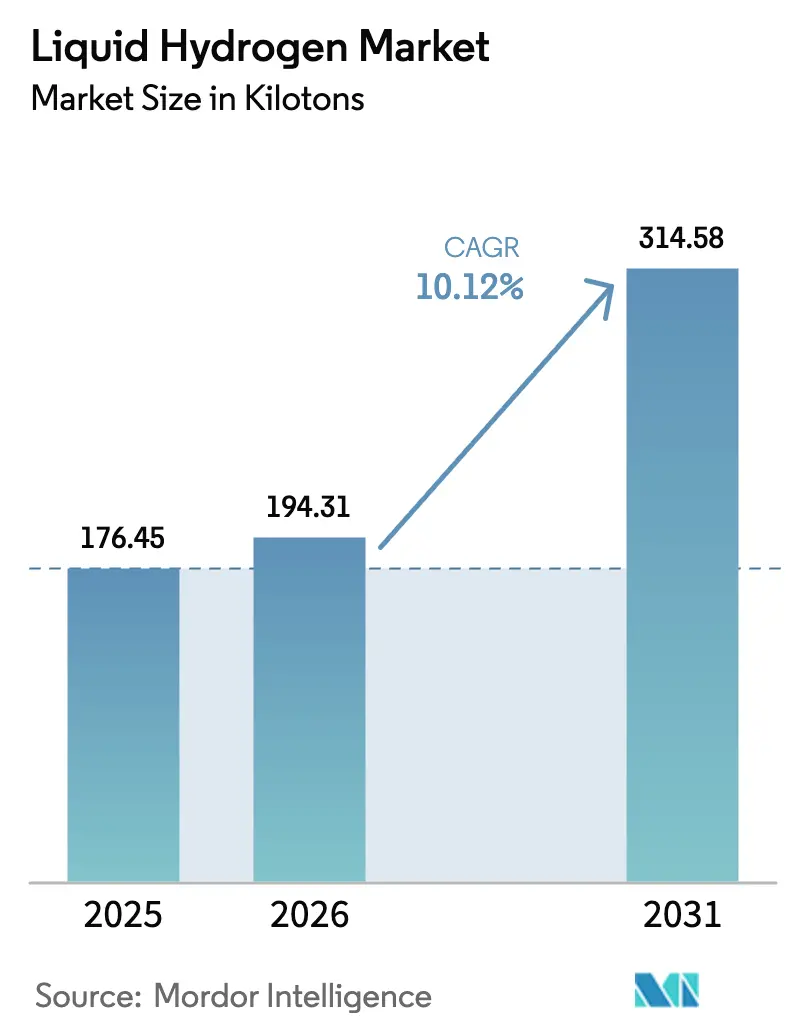

| Volume do Mercado (2026) | 194.31 quilotoneladas |

| Volume do Mercado (2031) | 314.58 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hidrogênio Líquido por Mordor Intelligence

O tamanho do Mercado de Hidrogênio Líquido foi avaliado em 176,45 quilotoneladas em 2025 e estima-se que cresça de 194,31 quilotoneladas em 2026 para atingir 314,58 quilotoneladas até 2031, a um CAGR de 10,12% durante o período de previsão (2026-2031). Uma cadência de lançamento crescente vinculada ao programa Artemis da NASA, a implantação acelerada de caminhões com células de combustível de uso intensivo e os projetos de liquefação em escala de gigawatt da Ásia-Pacífico estão se alinhando para impulsionar o crescimento de volume. A demanda é ainda amplificada por estações de reabastecimento em escala de depósito que permitem uma autonomia de 1.000 km para veículos de células de combustível a hidrogênio (FCEV), enquanto os avanços no armazenamento de zero evaporação reduzem as perdas operacionais para abaixo de 0,1% por dia. Estratégias integradas de cadeia de valor estão se tornando essenciais porque os ativos de produção, liquefação e distribuição devem avançar em conjunto com as demandas de mobilidade e aeroespacial. No entanto, o mercado de hidrogênio líquido enfrenta obstáculos decorrentes da escassez de hélio, liquefeitos eletrointensivos e a economia das estações de pequeno porte, mesmo com os avanços na conversão orto-para e em criostanques compostos prometendo ganhos de eficiência transformadores.

Principais Conclusões do Relatório

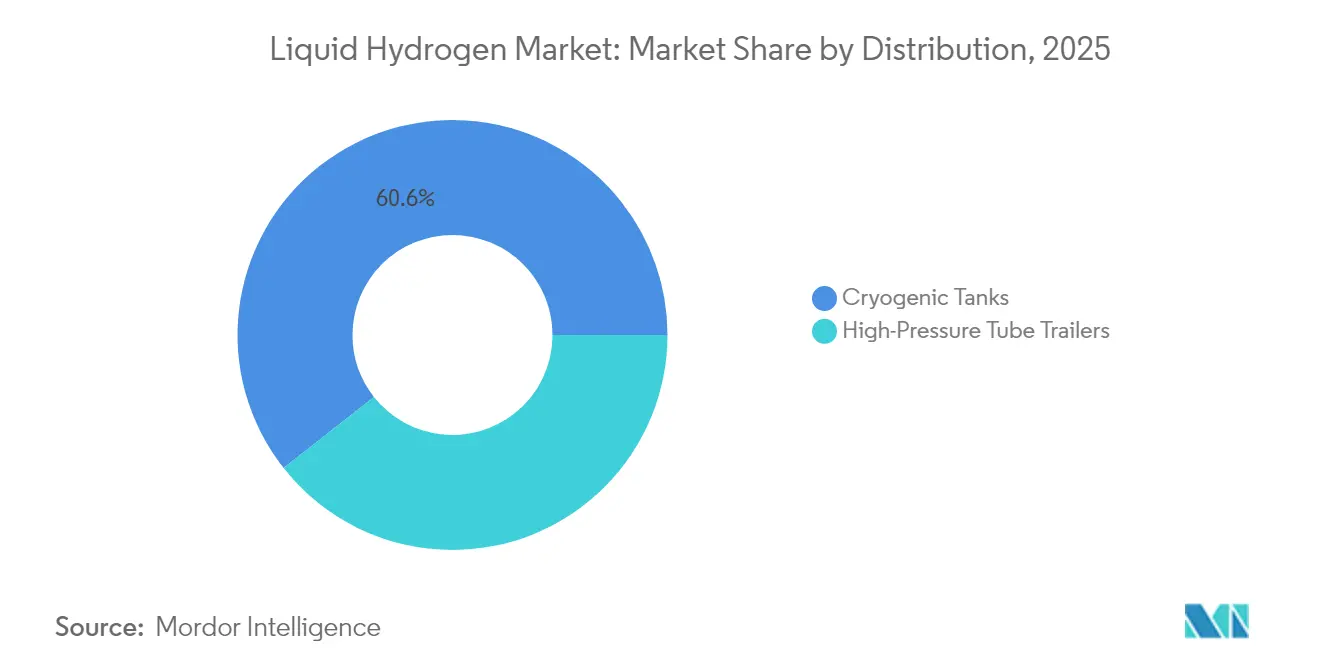

- Por distribuição, os tanques criogênicos detinham 60,62% da participação do mercado de hidrogênio líquido em 2025, enquanto os reboques tubulares de alta pressão estão projetados para expandir a um CAGR de 11,05% até 2031.

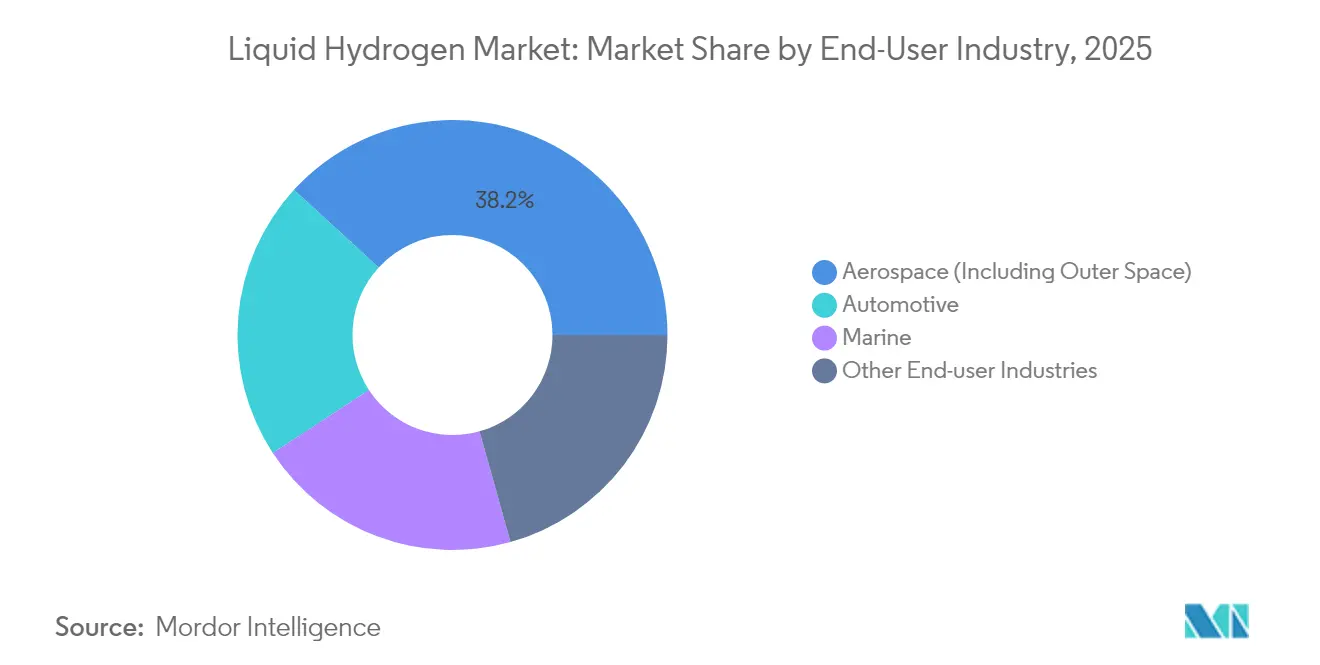

- Por indústria do usuário final, o setor aeroespacial representou 38,20% do tamanho do mercado de hidrogênio líquido em 2025, ao passo que o setor automotivo avança a um CAGR de 13,05% até 2031.

- Por geografia, a América do Norte respondeu por 42,10% da participação do mercado de hidrogênio líquido em 2025, enquanto a Ásia-Pacífico está prevista para registrar um CAGR de 11,12% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hidrogênio Líquido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Cadência de Lançamento e Programas de Missão Lunar Pós-Artemis | +2.8% | América do Norte, com repercussão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantação de Caminhões FCEV Comerciais Necessitando de Reabastecimento de HL₂ em Escala de Depósito | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Liquefeitos em Escala de Gigawatt da Ásia-Pacífico Entrando em Operação | +1.9% | Núcleo da APAC, com repercussão para cadeias de suprimento globais | Médio prazo (2-4 anos) |

| Redução de Custos em Conversores Catalíticos Orto-Para | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Avanços em Tanques Criogênicos de Carbono Composto | +1.2% | Global, com adoção inicial em aeroespacial e automotivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Cadência de Lançamento e Programas de Missão Lunar Pós-Artemis

A agenda Artemis da NASA redefiniu a logística de propelentes líquidos ao comprovar que a tecnologia de zero evaporação reduz a perda de propelente em 98% durante o armazenamento multimensal no espaço. As principais empresas aeroespaciais incorporam agora essas descobertas em arquiteturas de manutenção de satélites, criando uma demanda secundária por sistemas avançados de hidrogênio líquido. A Agência Espacial Europeia (ESA) tem como objetivo implantar uma estrutura comparável de zero evaporação para seu portal lunar de 2027, ampliando a demanda geográfica. Provedores privados de lançamento estão co-localizando liquefeitos próximos às plataformas para mitigar riscos de abastecimento, movimento que acelera o desenvolvimento de capacidade regional. Em conjunto, o aumento de missões civis e comerciais está ancorado a visibilidade de longo prazo para o mercado de hidrogênio líquido.

Implantação de Caminhões FCEV Comerciais Necessitando de Reabastecimento de HL₂ em Escala de Depósito

Os testes do Mercedes-Benz GenH2 com a Air Products validaram a superioridade do hidrogênio líquido para caminhões Classe 8, registrando autonomias de 1.000 km e reabastecimentos em menos de 15 minutos[1]Air Products, "Resultados do Teste do Caminhão Mercedes-Benz GenH2," airproducts.com . As licitações de frotas na Europa agora estipulam capacidade de hidrogênio líquido em escala de depósito, enquanto a TEAL Mobility planeja 100 estações de reabastecimento até 2030, cada uma projetada para carregamento de alto rendimento. O desenvolvimento de corredores de uso intensivo está gerando demanda em cascata por módulos de liquefação de 20 a 40 toneladas por dia. À medida que os operadores buscam a paridade com o diesel, o mercado de hidrogênio líquido se beneficia dos ganhos no custo total de propriedade vinculados à maior densidade energética gravimétrica.

Liquefeitos em Escala de Gigawatt da Ásia-Pacífico Entrando em Operação

A planta de 23.000 toneladas por ano de Anyang, na China, sinaliza a transição da região da dependência de importações para o excedente de exportações. O Cinturão de Hidrogênio da Costa Oeste da Coreia do Sul adiciona um complexo integrado de USD 7,8 bilhões que abrange eletrólise, liquefação e terminais de exportação marítima. O Japão apoia múltiplos projetos com início programado para 2026-2028, a fim de sincronizar com sua próxima onda de implantação de FCEV. O efeito de agrupamento reduz o custo entregue para abaixo de USD 2,50/kg, superando as alternativas de hidrogênio comprimido e fortalecendo a posição competitiva do mercado de hidrogênio líquido.

Redução de Custos em Conversores Catalíticos Orto-Para

Catalisadores de próxima geração à base de Mn₃O₄ e CoO reduzem a energia de conversão em 15-20%, diminuindo em até USD 0,50/kg o custo de produção em escala. Sistemas bimetálicos Fe-Co adicionam estabilidade térmica, ampliando a vida útil do catalisador e reduzindo o tempo de inatividade. Protótipos de refrigeração magnetocalórica indicam ganhos de eficiência de 20-50% em relação às linhas de base de ciclo a hélio, com comercialização prevista para 2028. Esses avanços influenciam diretamente o CAPEX e o OPEX dos liquefeitos, reforçando o impulso da indústria de hidrogênio líquido em direção à paridade de custos com os combustíveis tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Perdas por Evaporação em Estações de Pequeno Porte | -1.8% | Global, afetando particularmente as redes de reabastecimento distribuídas | Curto prazo (≤ 2 anos) |

| Oferta Global Limitada de Hélio para Bombas e Vedações de HL₂ | -1.2% | Global, com impacto agudo em regiões dependentes de hélio importado | Médio prazo (2-4 anos) |

| A Eletrointensidade da Liquefação Eleva o LCOH do H₂ Verde | -0.9% | Global, com maior impacto em regiões com altos custos de eletricidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Perdas por Evaporação em Estações de Pequeno Porte

Capacidades abaixo de 200 kg/dia geralmente sofrem evaporação diária de 2-3%, comprometendo a economia unitária[2]NASA, "Desafios das Estações de HL₂ de Pequena Escala," nasa.gov . Embora existam arquiteturas de zero evaporação, o prêmio de CAPEX é proibitivo para estações de baixo fluxo. O sistema de reciclagem de vapor da Toyota oferece mitigação, mas adiciona complexidade operacional. Como resultado, os desenvolvedores favorecem modelos de hub-and-spoke com liquefação centralizada, mas isso limita a cobertura rural e eleva os custos de transporte, amortecendo a dispersão de curto prazo do mercado de hidrogênio líquido.

Oferta Global Limitada de Hélio para Bombas e Vedações de HL₂

Os fabricantes de bombas criogênicas dependem de hélio de altíssima pureza para vedações que operam a -256 °C, mas escassez global elevou os preços em até 3 × os níveis normais entre 2019-2023. Os prazos de entrega para bombas de 600 kg/h chegam agora a 6-12 meses, paralisando os cronogramas de projetos. A recuperação de hélio em circuito fechado e o pré-resfriamento com nitrogênio ajudam, mas exigem capital incremental. A volatilidade persistente do hélio introduz um prêmio de risco na cadeia de suprimentos que pesa sobre a implantação de liquefeitos no mercado de hidrogênio líquido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Distribuição: Tanques Criogênicos Consolidam a Liderança em Infraestrutura

Os tanques criogênicos dominaram o tamanho do mercado de hidrogênio líquido com 60,62% do volume total em 2025, refletindo seu uso consolidado na exploração espacial e os recentes benchmarks validados de desempenho de zero evaporação. O crescimento do segmento decorre dos avanços em isolamento multicamadas e carcaças compósitas que reduzem o peso em até um terço, ao mesmo tempo que diminuem a permeação. Os operadores consideram os depósitos criogênicos estacionários como ativos fundamentais, pois escalam de forma eficiente com os picos de demanda de reabastecimento. Atualizações tecnológicas, incluindo linhas com jaqueta de vácuo e gestão térmica ativa, tornam os tanques criogênicos a opção mais econômica para hubs de frotas acima de 5 toneladas/dia.

Os reboques tubulares de alta pressão, embora com participação menor, estão previstos para registrar um CAGR de 11,05% até 2031. Eles atraem corredores em estágio inicial que não têm os volumes necessários para parques de tanques fixos, oferecendo aos investidores um custo de entrada mais baixo e flexibilidade de rota. A plataforma criocomprimida da Verne faz a ponte entre as duas modalidades, oferecendo o dobro da densidade volumétrica de tubos padrão de 700 bar e permitindo carregamentos consecutivos sem ciclos de ventilação demorados. A harmonização regulatória em relação à massa bruta do veículo e conformidade com ADR em 2026-2027 ampliará a adoção nas redes de transporte interestaduais, expandindo a superfície endereçável do mercado de hidrogênio líquido.

Por Indústria do Usuário Final: Aeroespacial Mantém Participação, Automotivo Acelera

O setor aeroespacial manteve 38,20% da demanda de 2025, sustentado pelos manifestos de lançamento do programa Artemis, Starship e do portal lunar da ESA. As especificações de armazenamento de longa duração para depósitos em órbita estão em cascata para a manutenção de satélites comerciais, mantendo o setor aeroespacial como âncora principal do mercado de hidrogênio líquido. Investimentos paralelos em redundância de liquefeitos em solo próximo às plataformas de lançamento consolidam ainda mais o volume contratado. Os requisitos absolutos de pureza da propulsão de foguetes também estabelecem o padrão técnico para o processamento upstream, elevando indiretamente os padrões de qualidade em outros setores.

Por outro lado, o setor automotivo registra um CAGR de 13,05% até 2031, impulsionado por caminhões da classe GenH2, o portfólio Xcient da Hyundai e as pilhas de células de combustível Nikola-Bosch. Os operadores de depósitos relatam paridade de carga útil em relação ao diesel e autonomias sustentadas de 1.000 km, inclinando as equações de custo total de propriedade (TCO) em favor do hidrogênio líquido. Até 2028, o tamanho do mercado de hidrogênio líquido atribuído ao transporte rodoviário de carga pesada está projetado para rivalizar com os volumes do setor aeroespacial na América do Norte. O protocolo J-2601-5 da SAE para reabastecimento criogênico de uso intensivo, em fase de elaboração, estabelecerá um benchmark global de dispensação que poderá desbloquear a interoperabilidade entre múltiplos fabricantes de equipamentos originais e acelerar o aumento de escala.

Análise Geográfica

A América do Norte captou 42,10% do volume de 2025, refletindo os ciclos de aquisição da NASA, os créditos do Padrão de Combustíveis de Baixo Carbono (LCFS) da Califórnia e o financiamento dos H2Hubs do Departamento de Energia. Os gasodutos de eletrolisadores de múltiplos gigawatts ao longo da Costa do Golfo estão sendo combinados com a infraestrutura petroquímica existente, oferecendo opções de armazenamento em cavernas de sal que complementam os tanques criogênicos de superfície. O mercado de hidrogênio líquido na região é ainda impulsionado pelo padrão de segurança FMVSS de julho de 2025, que codificou as regulamentações para veículos a HL₂, reduzindo os riscos no planejamento de produção dos fabricantes de equipamentos originais.

A Ásia-Pacífico está posicionada para o crescimento composto mais acelerado, com um CAGR de 11,12% até 2031, impulsionado pelo megaprojeto de Anyang na China e pelo Cinturão de Hidrogênio da Costa Oeste da Coreia do Sul, avaliado em USD 7,8 bilhões. Grandes transportadores em desenvolvimento pela HD KSOE e pela Kawasaki Heavy Industries estabelecem rotas de exportação marítima para o Japão e Singapura, criando um ecossistema autorreforzante. Os incentivos tarifários de entrada garantidos pelo governo para a eletrólise movida a energias renováveis reduzem o custo entregue, enquanto os fabricantes de caminhões domésticos planejam produzir 20.000 unidades FCEV até 2029, aprofundando o escoamento da produção. Esses desenvolvimentos reequilibram coletivamente a capacidade global do mercado de hidrogênio líquido em direção ao Oriente.

O desenvolvimento da Europa concentra-se no projeto ENHANCE da Air Liquide, com EUR 110 milhões, e no plano de gasoduto IPCEI Hy2Infra, que interliga 2.700 km de corredores de hidrogênio até 2029. Alavancas políticas como as cotas de transporte RED III e as metas Fit-for-55 aceleram a adoção na aviação, no setor marítimo e na descarbonização do aço. Embora a região fique atrás em liquefeitos de escala gigante, uma rede de terminais de importação e projetos de craqueamento de amônia em hidrogênio posiciona a Europa como um sumidouro de alta demanda para a indústria de hidrogênio líquido. A América do Sul e o Oriente Médio e África permanecem incipientes, mas mostram potencial, notadamente nos conceitos de exportação de Omã para a Europa apoiados pela tecnologia de transporte criogênico da GasLog.

Cenário Competitivo

O mercado de hidrogênio líquido é moderadamente consolidado, com Air Liquide, Linde e Air Products aproveitando portfólios de ponta a ponta que abrangem da produção à dispensação. Seu conhecimento estabelecido em engenharia criogênica e ciclos de liquefeitos patenteados proporcionam economias de escala que dificultam a entrada de novos concorrentes. Os grandes players estão regionalizando sua presença na cadeia de suprimentos — Air Liquide em Antuérpia, Linde no Texas, Air Products em Roterdã — para mitigar riscos logísticos e atender aos requisitos de conteúdo local.

Empresas especializadas como Kawasaki Heavy Industries, Hylium e Verne estão conquistando participação ao focar em aplicações de nicho: Kawasaki em transportadores marítimos, Hylium em suporte em solo para aeronaves e Verne em distribuição criocomprimida. Sua agilidade permite ciclos de prototipagem mais rápidos, mas elas frequentemente dependem de parcerias de fabricação contratada com os incumbentes para produções em alto volume. Os registros de propriedade intelectual mostram um aumento em resfriadores magnetocalóricos e revestimentos de tanques compostos, sinalizando um pipeline de P&D disruptivo que poderia redefinir as curvas de custo para a indústria de hidrogênio líquido.

Estrategicamente, as alianças estão proliferando: a TEAL Mobility, da TotalEnergies e Air Liquide, tem como meta 100 estações na Europa, enquanto a parceria Kawasaki-McDermott une expertise em EPC com conhecimento em embarcações para cadeias de suprimento marítimas integradas. O interesse em fusões e aquisições está crescendo em torno de propriedade intelectual de recuperação de hélio e módulos de liquefeitos de baixo OPEX, sugerindo uma onda de consolidação voltada para mitigar lacunas tecnológicas. No geral, os cinco principais players controlam cerca de 80% da capacidade de liquefação instalada, sustentando uma pontuação de concentração de mercado de 8.

Líderes da Indústria de Hidrogênio Líquido

Air Liquide

Linde PLC

Iwatani Corporation

Air Products and Chemicals, Inc.

Messer SE and Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Hidrogenii, uma joint venture entre Plug Power e Olin Corporation, comissionou uma planta de liquefação de hidrogênio de 15 toneladas por dia (TPD) em St. Gabriel, Louisiana. O projeto é uma parte fundamental da estratégia da Plug Power para construir uma rede nacional de hidrogênio verde e aumenta sua capacidade total de produção de hidrogênio para 40 TPD.

- Dezembro de 2024: A Air Liquide recebeu uma subvenção de 110 milhões de euros do Fundo de Inovação Europeu para seu projeto ENHANCE no porto de Antuérpia-Bruges, Bélgica, que visa produzir e distribuir hidrogênio de baixo carbono e renovável derivado da amônia. A substituição do gás natural pela amônia para produzir hidrogênio gasoso e líquido permitiria ao projeto reduzir as emissões de CO₂ em mais de 300.000 toneladas por ano.

Escopo do Relatório Global do Mercado de Hidrogênio Líquido

A forma liquefada do hidrogênio é clara, não tóxica e não possui cor, odor ou sabor. Em condições ambientes, a molécula de hidrogênio é extremamente pequena (cerca de 14 vezes mais leve que o ar) e possui uma alta taxa de difusão e flutuabilidade.

O Mercado de Hidrogênio Líquido é Segmentado por Distribuição (Tanque Criogênico e Reboques Tubulares de Alta Pressão), Indústria do Usuário Final (Automotivo, Aeroespacial, Marítimo e Outras Indústrias de Usuário Final). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 11 países em todo o mundo. O relatório oferece o tamanho do mercado e as previsões para o mercado de hidrogênio líquido em volume (toneladas) para todos os segmentos acima.

| Tanques Criogênicos |

| Reboques Tubulares de Alta Pressão |

| Aeroespacial (Incluindo Espaço Exterior) |

| Automotivo |

| Marítimo |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Distribuição | Tanques Criogênicos | |

| Reboques Tubulares de Alta Pressão | ||

| Por Indústria do Usuário Final | Aeroespacial (Incluindo Espaço Exterior) | |

| Automotivo | ||

| Marítimo | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hidrogênio líquido em 2026?

O tamanho do mercado de hidrogênio líquido é de 194,31 quilotoneladas em 2026 e está projetado para atingir 314,58 quilotoneladas até 2031.

Qual modo de distribuição lidera o volume atual?

Os tanques criogênicos detêm 60,62% do volume de 2025, refletindo seu domínio no armazenamento estacionário e nas operações de lançamento.

Qual é a indústria de usuário final de crescimento mais rápido?

O setor automotivo avança a um CAGR de 13,05% até 2031, impulsionado pela implantação de caminhões de célula de combustível de uso intensivo.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está prevista para crescer a um CAGR de 11,12% graças aos liquefeitos em escala gigante na China e na Coreia do Sul.

Página atualizada pela última vez em: