Tamanho e Participação do Mercado de Gases Industriais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

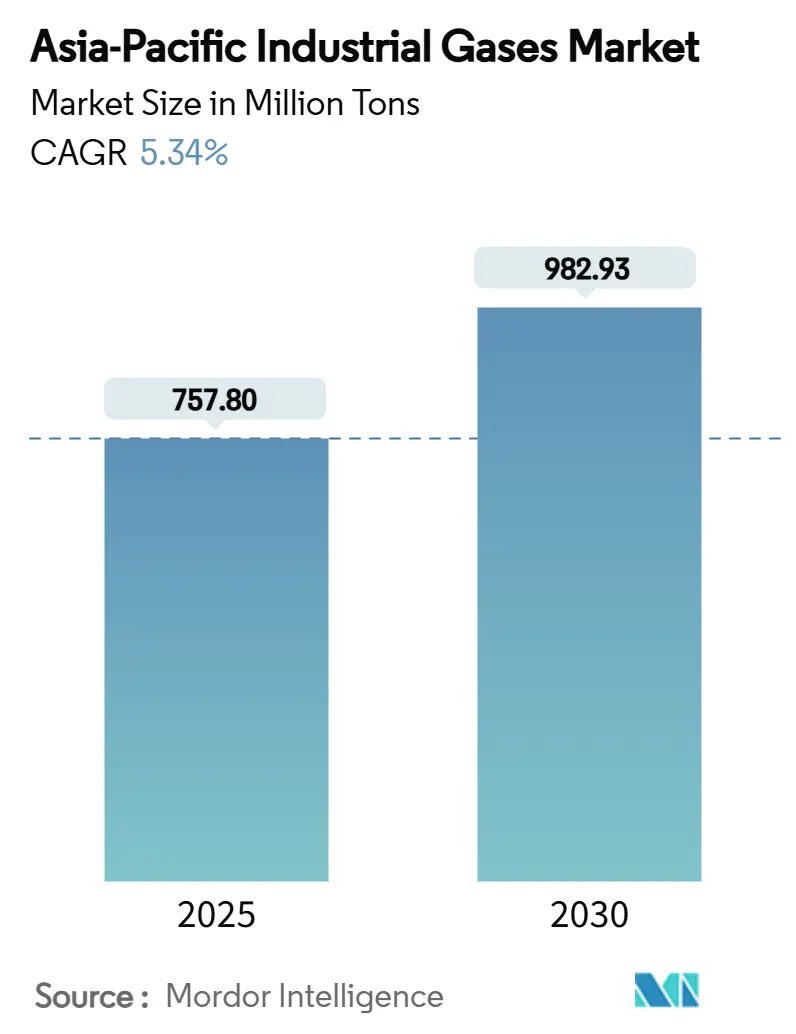

| Volume do Mercado (2025) | 757.80 Milhões de toneladas |

| Volume do Mercado (2030) | 982.93 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 5.34% CAGR |

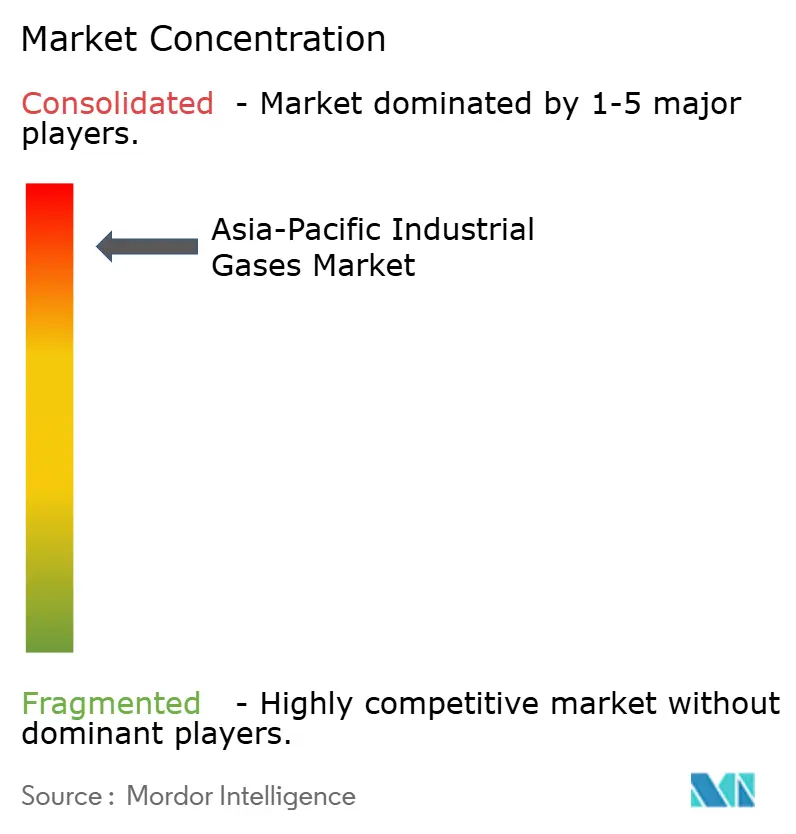

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gases Industriais da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Gases Industriais da Ásia-Pacífico é estimado em 757,80 milhões de toneladas em 2025, e espera-se que atinja 982,93 milhões de toneladas até 2030, a um CAGR de 5,34% durante o período de previsão (2025-2030). Este crescimento sólido reflete adições persistentes de capacidade na fabricação de semicondutores, a expansão de projetos de hidrogênio verde e o consumo resiliente proveniente do processamento químico, geração de energia e conservação de alimentos. O oxigênio mantém a liderança em volume graças à demanda da siderurgia e do setor médico, enquanto o nitrogênio registra o crescimento mais rápido porque montadores de eletrônicos e operadores de cadeia de frio exigem atmosferas inertes e criogênicas. A China continua a ancorar os volumes regionais, mas a rápida industrialização da Índia, as políticas favoráveis ao gás natural e os setores manufatureiros de alto crescimento estão remodelando os padrões de demanda. Programas paralelos de descarbonização governamentais e metas corporativas de emissão líquida zero estimulam investimentos em hidrogênio de baixo carbono, grandes unidades de separação de ar e soluções de captura de carbono, ampliando as oportunidades de longo prazo para os fornecedores no mercado de gases industriais da Ásia-Pacífico.

Principais Conclusões do Relatório

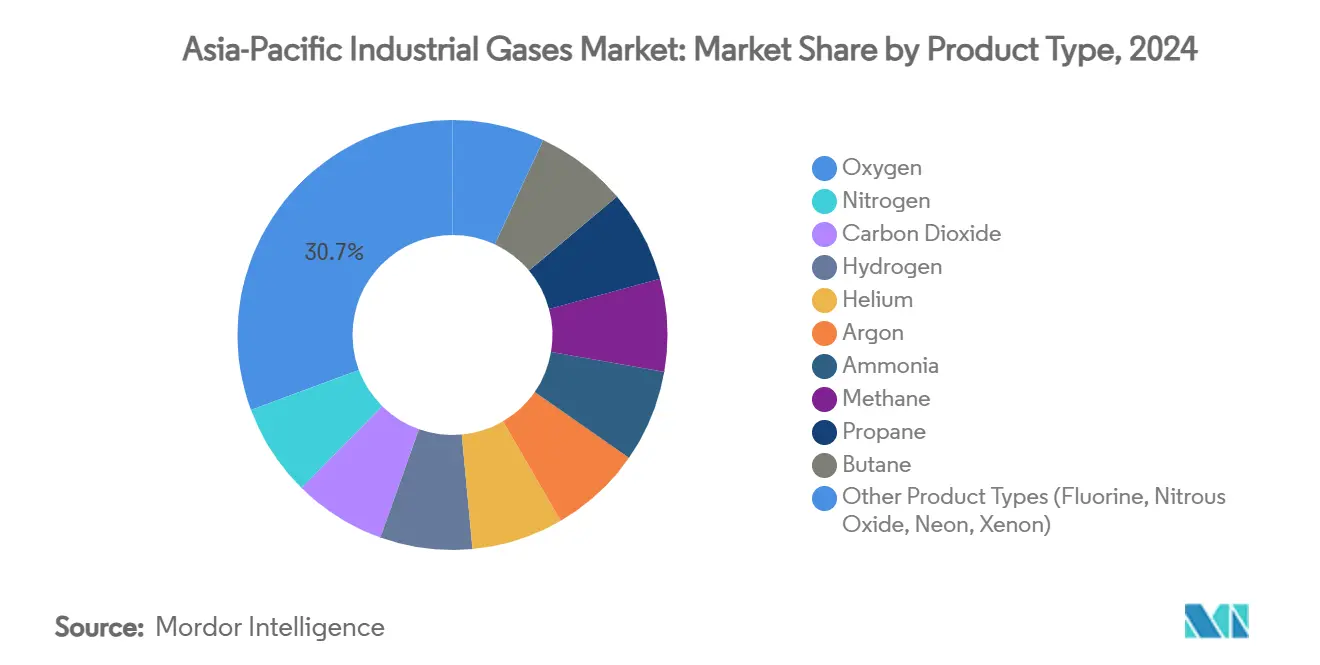

- Por tipo de produto, o oxigênio detinha 30,67% da participação do mercado de gases industriais da Ásia-Pacífico em 2024; o nitrogênio está a caminho de expandir a um CAGR de 5,71% até 2030.

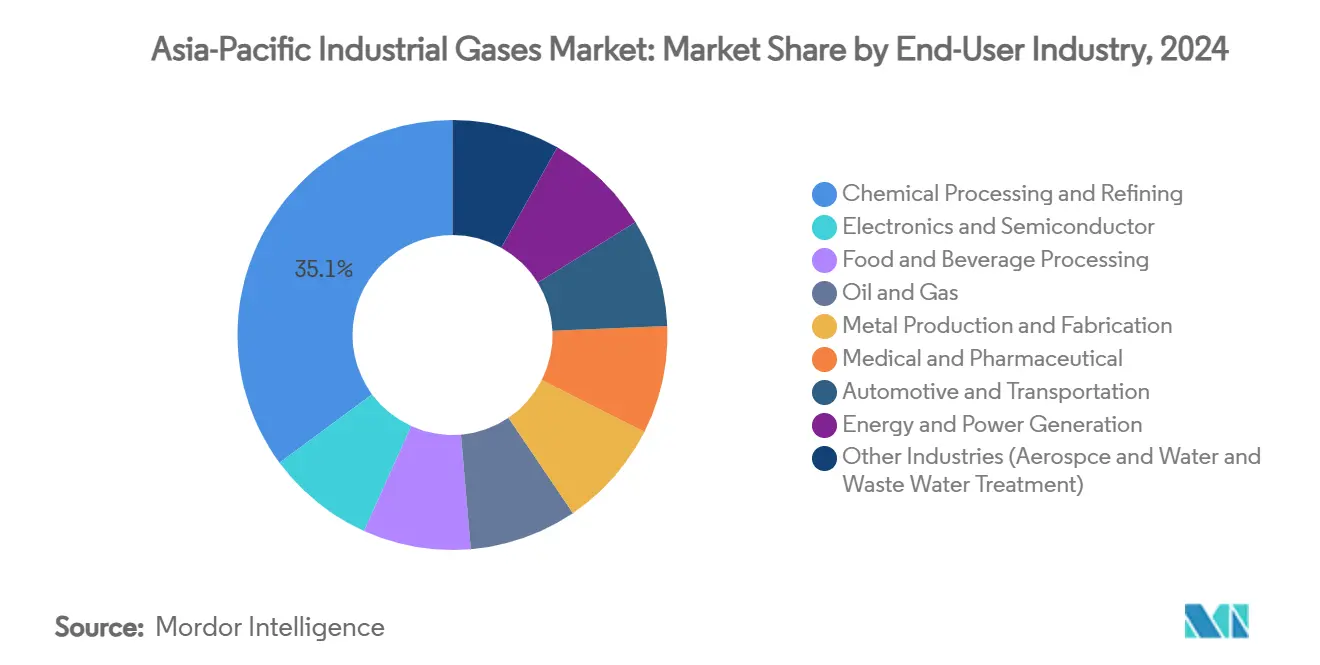

- Por indústria de uso final, o processamento químico e refino representou 35,14% do tamanho do mercado de gases industriais da Ásia-Pacífico em 2024, enquanto a geração de energia e eletricidade tem previsão de registrar um CAGR de 6,85% até 2030.

- Por geografia, a China dominou com 45,56% da participação do mercado de gases industriais da Ásia-Pacífico em 2024, enquanto a Índia deve registrar um CAGR de 7,78% até 2030.

Tendências e Perspectivas do Mercado de Gases Industriais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por alimentos congelados e armazenados | +0.80% | Global, com concentração na China, Índia e Japão | Médio prazo (2-4 anos) |

| Crescente necessidade de fontes de energia alternativas (H₂ verde, GNL) | +1.20% | Núcleo da Ásia-Pacífico, Austrália liderando exportações de hidrogênio | Longo prazo (≥ 4 anos) |

| Expansão da fabricação de semicondutores e eletrônicos | +1.50% | Taiwan, Coreia do Sul, China, Singapura | Curto prazo (≤ 2 anos) |

| Clusters de descarbonização industrial liderados pelo governo | +0.90% | China, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Expansão de projetos de GNL em pequena escala e gaseificação de carvão | +0.70% | Sudeste Asiático, Índia, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Alimentos Congelados e Armazenados

A acelerada urbanização e o aumento da renda disponível elevam o apelo das refeições prontas nos mercados asiáticos emergentes, pressionando os processadores a expandir a capacidade da cadeia de frio. A tecnologia de congelamento rápido por nitrogênio líquido, como o túnel Freshline IQF+ da Air Products, mantém a textura do produto ao inibir o crescimento de cristais de gelo e oferece menor impacto ambiental do que os refrigerantes de alto potencial de aquecimento global. O Instituto Internacional de Refrigeração confirma que a inércia química do nitrogênio permite o contato direto com os alimentos sem alteração do sabor[1]"Nitrogênio Criogênico na Indústria de Alimentos e Bebidas," Instituto Internacional de Refrigeração, iifiir.org . Embora os custos operacionais permaneçam acima dos da refrigeração mecânica, produtos congelados premium e alternativas à base de plantas justificam a adoção, sustentando volumes adicionais de nitrogênio para o mercado de gases industriais da Ásia-Pacífico. Os crescentes canais de comércio eletrônico de alimentos reforçam ainda mais a demanda por redes de logística com controle de temperatura que dependem fortemente de gases criogênicos.

Crescente Necessidade de Fontes de Energia Alternativas (H₂ Verde, GNL)

O empreendimento Green Springs da Austrália, no valor de USD 10 bilhões, encabeça um conjunto de iniciativas de eletrólise com meta de 10 GW de hidrogênio movido a energia solar até 2030. A mais recente Revisão Global de Hidrogênio da AIE mostra capacidade de eletrolisador anunciada de 20 GW em todo o mundo, com a China na liderança[2]"Revisão Global de Hidrogênio 2024," Agência Internacional de Energia, iea.org . As previsões da ASEAN indicam que os custos de entrega de hidrogênio poderiam cair para USD 2,7–4,3 por kg até 2050, desbloqueando volumes incrementais de transporte, compressão e liquefação de gás. Em paralelo, a Ásia consome 45% do incremento da demanda global de GNL registrado em 2024, com a Índia visando uma participação de 15% do gás em sua matriz energética até 2030. A expansão combinada de hidrogênio e GNL injeta um impulso de crescimento duradouro no mercado de gases industriais da Ásia-Pacífico.

Expansão da Fabricação de Semicondutores e Eletrônicos

A liderança da Ásia na fabricação de chips impulsiona a crescente adoção de hélio de altíssima pureza, nitrogênio, argônio e gases de gravação personalizados. Os preços spot do hélio saltaram mais de 40% entre 2020 e 2022 em razão do aperto na oferta, comprimindo as margens da Samsung e de outras fundições coreanas. O contrato de fornecimento de longo prazo da Linde LienHwa para o novo campus de nós avançados de Taiwan ilustra como os fornecedores de gases asseguram volumes plurianuais por meio de plantas no local. A unidade de separação de ar da Air Liquide na Ilha de Naoshima adicionará 1.400 toneladas por dia de oxigênio e neônio especial para atender à demanda doméstica de litografia. A rápida expansão da capacidade de chips de inteligência artificial multiplica os requisitos de vazão para gases de processo, consolidando firmemente a eletrônica como um pilar estrutural de crescimento para o mercado de gases industriais da Ásia-Pacífico.

Expansão de Projetos de GNL em Pequena Escala e Gaseificação de Carvão

O projeto Tangguh UCC da Indonésia, agora aprovado em USD 7 bilhões, implantará captura e utilização de carbono para monetizar 3 trilhões de pés cúbicos de reservas adicionais de gás, ilustrando a transição para o fornecimento de GNL com menores emissões. Novos terminais de regaseificação previstos para as Filipinas e o Vietnã ampliam os pontos de demanda por nitrogênio de grau industrial e gases de vaporização de GNL. A China continua a apoiar a gaseificação de carvão em complexos de refino integrados que alternam entre combustíveis e matérias-primas petroquímicas, mantendo a demanda por oxigênio elevada. No entanto, a queda rápida nos custos de energia solar fotovoltaica desafia as perspectivas de longo prazo do GNL, implicando que os fornecedores devem equilibrar as expansões de curto prazo com os potenciais riscos de substituição por energias renováveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais e questões de segurança | -0.60% | Global, com fiscalização mais rigorosa nos mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto custo de energia para separação e liquefação de gases | -0.90% | Austrália, Japão e Coreia do Sul enfrentando os maiores custos de energia | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos global de hélio | -0.40% | Global, impacto agudo nos polos de semicondutores da Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e Questões de Segurança

As emendas mais rígidas de Proteção da Camada de Ozônio da Austrália e as novas regras de produtos químicos persistentes de Singapura obrigam os produtores a atualizar protocolos de detecção de vazamentos, licenciamento e treinamento, elevando os custos de conformidade. O Banco Asiático de Desenvolvimento observa que a Ásia ainda emite mais de 50% dos gases de efeito estufa globais, catalisando mandatos mais rigorosos de contabilização e divulgação de carbono. O alinhamento com estruturas globais de divulgação, como as do Conselho de Normas Internacionais de Sustentabilidade, exige dados granulares de energia e emissões, colocando operadores menores em risco de não conformidade. Embora esses requisitos elevem as despesas de produção, eles simultaneamente estimulam a demanda por hidrogênio de baixo carbono, soluções de captura de carbono e equipamentos de separação de ar de alta eficiência — oportunidades que o mercado de gases industriais da Ásia-Pacífico pode capturar.

Alto Custo de Energia para Separação e Liquefação de Gases

Os preços de eletricidade no atacado na Austrália triplicaram desde 2022, e as cotações spot de gás quadruplicaram, gerando ansiedade de custos para as instalações de separação de ar com uso intensivo de energia. A Orica e outros grandes consumidores alertaram que a inflação de custos sustentada poderia forçar reduções de produção, prejudicando o fornecimento doméstico de oxigênio e nitrogênio. A Nippon Sanso Holdings cita as tarifas de eletricidade como fator primário de supressão das margens operacionais em 2024. Embora as unidades de separação de ar de nova geração com partida rápida e os novos ciclos de oxicombustível prometam maior eficiência, os requisitos de capital podem atrasar a implantação em larga escala, achatando a lucratividade de curto prazo no mercado de gases industriais da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Oxigênio em Meio à Rápida Ascensão do Nitrogênio

O oxigênio capturou 30,67% da participação do mercado de gases industriais da Ásia-Pacífico em 2024, impulsionado pela produção de aço, uso médico e reações de oxidação em petroquímicos. A Linde registrou um recorde de 59 novas conquistas de pequenos projetos no local em 2024, a maioria deles para fornecimento de oxigênio e nitrogênio a plantas de eletrônicos e aço verde. O nitrogênio, o produto de crescimento mais rápido, tem previsão de crescer a um CAGR de 5,71% até 2030, à medida que fabricantes de chips, linhas de baterias e operadores de cadeia de frio expandem a capacidade na Índia, Vietnã e Malásia.

O dióxido de carbono mantém consumo estável para carbonatação de bebidas e recuperação aprimorada de petróleo, enquanto o hidrogênio acelera por meio de implantações de eletrolisadores apoiadas por políticas e descarbonização de refinarias. O argônio serve à soldagem e à pulverização catódica em metalurgia e displays de painel plano. Os gases especiais — neônio, xenônio, flúor — comandam preços premium e especificações de pureza mais rígidas, impulsionando iniciativas de produção local no Japão para amortecer o risco de fornecimento. Coletivamente, a diversificação de produtos protege o mercado de gases industriais da Ásia-Pacífico da volatilidade de um único segmento e apoia um crescimento equilibrado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Liderança do Processamento Químico Desafiada pelo Avanço do Setor de Energia

O processamento químico e refino reteve 35,14% do tamanho do mercado de gases industriais da Ásia-Pacífico em 2024, à medida que complexos integrados na China, Singapura e Coreia do Sul consumiram vastos volumes de oxigênio e hidrogênio para oxidação, hidrocraqueamento e dessulfurização. No entanto, as margens dos craqueadores se estreitaram no Sudeste Asiático, levando os operadores a estratégias de maximização de rendimento e redução de CO₂ que ainda dependem fortemente de hidrogênio de propósito específico.

A geração de energia e eletricidade entregará o crescimento mais rápido, a um CAGR de 6,85% até 2030, impulsionado pela regaseificação de GNL, adições de ciclo combinado e retrofits de captura de carbono. A eletrônica ocupa o terceiro lugar; seu crescimento de dois dígitos em hélio ultrapuro, nitrogênio e misturas especiais a mantém como foco estratégico para fornecedores empenhados na defesa de margens. Alimentos e bebidas, metais, medicina, automotivo e tratamento de água continuam a fornecer demanda diversificada a jusante, garantindo que o mercado de gases industriais da Ásia-Pacífico permaneça resiliente mesmo quando setores individuais enfraquecem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A China contribuiu com 45,56% do mercado de gases industriais da Ásia-Pacífico em 2024, sustentada por um processamento de refino recorde de 14,8 milhões de barris por dia e por um esforço para elevar a capacidade operacional de armazenamento de gás para até 60 bilhões de m³ até 2025. A Air Liquide ampliou sua presença com uma unidade de separação de ar de EUR 60 milhões para a Wanhua Chemical em Yantai, confirmando o contínuo apetite da indústria pesada. Apesar da fraqueza cíclica na construção, o apoio político às energias renováveis, ao hidrogênio e à captura de carbono preserva a demanda de gás a longo prazo.

A Índia, expandindo-se a um CAGR de 7,78%, tem como meta uma participação de gás natural de 15% em sua matriz energética até 2030, com a demanda prevista para triplicar até 2050 — 80% da qual será industrial[3]"A indústria impulsionará a triplicação do consumo de gás natural na Índia até 2050," Administração de Informações de Energia dos EUA, eia.gov . A descaptivação de duas unidades de separação de ar da Linde na Tata Steel em Odisha e a joint venture de biometano de USD 400 milhões da Sojitz exemplificam as crescentes oportunidades nos setores de aço, fertilizantes e combustíveis sustentáveis.

O Japão e a Coreia do Sul apresentam ecossistemas avançados de hidrogênio e clusters de semicondutores de valor agregado. A unidade de separação de ar da Air Liquide na Ilha de Naoshima apoia o refino de cobre e a produção de neônio, enquanto as contínuas escassezes de hélio forçam os operadores de fábricas a renegociar contratos de múltiplas fontes. Indonésia, Vietnã, Filipinas e Tailândia aproveitam a diversificação energética, o processamento de metais e a montagem de eletrônicos para ampliar a base de clientes a jusante, garantindo volumes saudáveis para o mercado de gases industriais da Ásia-Pacífico.

Cenário Competitivo

As grandes empresas globais dominam um campo consolidado no qual a intensidade de capital, os contratos de fornecimento no local e a profundidade tecnológica erguem altas barreiras à entrada. Após sua fusão de USD 33 bilhões com a Praxair, a Linde registrou uma carteira de projetos de USD 10 bilhões e entregou uma margem operacional na Ásia-Pacífico acima de 30% em 2024. A Air Liquide reportou melhoria recorde de margem em 2024, canalizando capital para grandes investimentos em oxigênio e hidrogênio que atendem a rigorosas metas de descarbonização.

A Air Products racionalizou seu portfólio por meio de uma venda de equipamentos de GNL de USD 1,81 bilhão para a Honeywell, a fim de liberar espaço para empreendimentos de hidrogênio-amônia em escala mundial. A especialista regional Nippon Sanso Holdings continua a consolidar distribuidores no Sudeste Asiático e investe em unidades de separação de ar avançadas voltadas para especificações de pureza em eletrônicos, aproveitando laços profundos com clientes para proteger sua participação contra concorrentes globais.

A concorrência gira cada vez mais em torno de soluções de baixo carbono: transporte de hidrogênio líquido, bombas criogênicas de alta eficiência e unidades de separação de ar otimizadas digitalmente. Os fornecedores que agrupam serviços de engenharia, purificação e integração de processos comandam preços premium e prazos contratuais mais longos, reforçando vantagens estruturais no mercado de gases industriais da Ásia-Pacífico.

Líderes do Setor de Gases Industriais da Ásia-Pacífico

Air Liquide

Air Products and Chemicals Inc.

Linde plc

Nippon Sanso Holdings Corporation

Yingde Gas Shanghai

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Linde anunciou que alcançou um número recorde de novos pequenos projetos no local para fornecimento de nitrogênio e oxigênio pelo quinto ano consecutivo. Em 2024, a empresa assinou 59 acordos de longo prazo para construir, possuir e operar 64 plantas nas instalações dos clientes.

- Fevereiro de 2025: A Air Liquide iniciou a construção de uma grande Unidade de Separação de Ar na Ilha de Naoshima, Japão, para produzir até 1.400 toneladas de oxigênio diariamente, juntamente com nitrogênio, argônio e neônio para a fabricação de semicondutores. As operações terão início em 2027, com apoio de subsídios financeiros do Ministério da Economia, Comércio e Indústria do Japão.

Escopo do Relatório do Mercado de Gases Industriais da Ásia-Pacífico

Os gases industriais são gases produzidos em quantidades relativamente grandes por empresas fabricantes de gases para uso em diversos processos de fabricação industrial. Esses gases são vendidos a outras empresas e indústrias, incluindo petróleo e gás, petroquímicos, produtos químicos, energia, mineração, siderurgia, metais, proteção ambiental, medicina, farmacêuticos, biotecnologia, alimentos, água, fertilizantes, energia nuclear e eletrônicos.

O mercado de gases industriais da Ásia-Pacífico é segmentado por tipo de produto, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em nitrogênio, oxigênio, dióxido de carbono, hidrogênio, hélio, argônio, amônia, metano, propano, butano e outros tipos (flúor e óxido nitroso). Por indústria de uso final, o mercado é segmentado em processamento químico e refino, eletrônicos, alimentos e bebidas, petróleo e gás, fabricação e manufatura de metais, médico e farmacêutico, automotivo e transporte, energia e eletricidade e outras indústrias de uso final (tratamento de água e proteção ambiental). O relatório também abrange o tamanho do mercado e as previsões para o mercado de gases industriais da Ásia-Pacífico em cinco países da região Ásia-Pacífico.

Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base no volume (toneladas).

| Nitrogênio |

| Oxigênio |

| Dióxido de Carbono |

| Hidrogênio |

| Hélio |

| Argônio |

| Amônia |

| Metano |

| Propano |

| Butano |

| Outros Tipos de Produtos (Flúor, Óxido Nitroso, Neônio, Xenônio) |

| Processamento Químico e Refino |

| Eletrônicos e Semicondutores |

| Processamento de Alimentos e Bebidas |

| Petróleo e Gás |

| Produção e Fabricação de Metais |

| Médico e Farmacêutico |

| Automotivo e Transporte |

| Geração de Energia e Eletricidade |

| Outras Indústrias (Aeroespacial e Tratamento de Água e Efluentes) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Nitrogênio |

| Oxigênio | |

| Dióxido de Carbono | |

| Hidrogênio | |

| Hélio | |

| Argônio | |

| Amônia | |

| Metano | |

| Propano | |

| Butano | |

| Outros Tipos de Produtos (Flúor, Óxido Nitroso, Neônio, Xenônio) | |

| Por Indústria de Uso Final | Processamento Químico e Refino |

| Eletrônicos e Semicondutores | |

| Processamento de Alimentos e Bebidas | |

| Petróleo e Gás | |

| Produção e Fabricação de Metais | |

| Médico e Farmacêutico | |

| Automotivo e Transporte | |

| Geração de Energia e Eletricidade | |

| Outras Indústrias (Aeroespacial e Tratamento de Água e Efluentes) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gases industriais da Ásia-Pacífico?

O mercado movimenta 757,80 milhões de toneladas em 2025 e tem projeção de atingir 982,93 milhões de toneladas até 2030.

Qual produto lidera a demanda regional?

O oxigênio lidera com 30,67% de participação em 2024, atendendo principalmente às aplicações de aço, medicina e refino.

Por que o nitrogênio cresce mais rapidamente?

A expansão da fabricação de eletrônicos e as melhorias na cadeia de frio impulsionam os volumes de nitrogênio, sustentando um CAGR previsto de 5,71% até 2030.

Qual indústria de uso final se expandirá mais rapidamente?

A geração de energia e eletricidade apresenta o crescimento mais rápido, a um CAGR de 6,85%, em razão de projetos de regaseificação de GNL e hidrogênio.

Como as políticas governamentais de descarbonização afetam os fornecedores?

As políticas que determinam o uso de hidrogênio, captura de carbono e armazenamento estratégico de gás criam polos concentrados de demanda, sustentando investimentos de longo prazo em grandes ativos de separação de ar e liquefação.

Página atualizada pela última vez em: