Tamanho e Participação do Mercado de Polímeros Resistentes ao Calor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 18.96 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Resistentes ao Calor por Mordor Intelligence

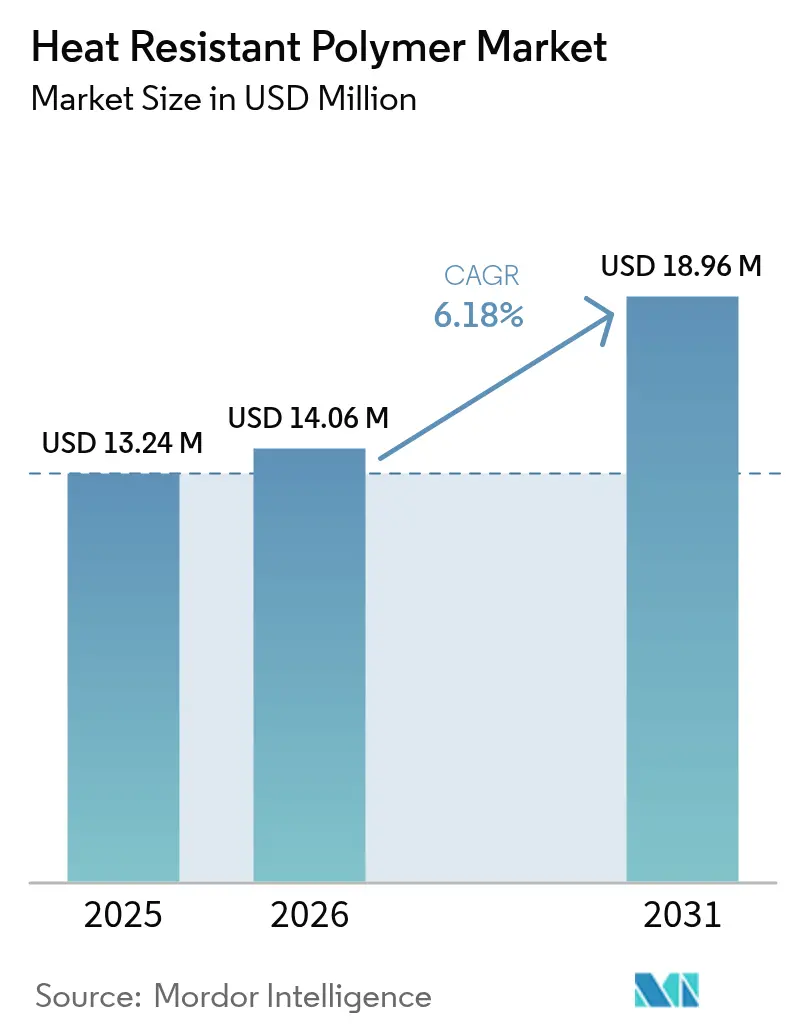

O tamanho do Mercado de Polímeros Resistentes ao Calor foi avaliado em USD 13,24 milhões em 2025 e estima-se que cresça de USD 14,06 milhões em 2026 para atingir USD 18,96 milhões até 2031, a uma CAGR de 6,18% durante o período de previsão (2026-2031). A demanda é impulsionada pela mobilidade eletrificada, pela eletrônica miniaturizada e pela transição aeroespacial em direção a estruturas mais leves, porém mais resistentes, cada aplicação dependendo de materiais que suportem calor, produtos químicos e esforços mecânicos. Os fornecedores estão comercializando rapidamente compostos sem PFAS para se manterem à frente das proibições regulatórias, enquanto a manufatura aditiva abre novos caminhos para peças de reposição complexas e componentes médicos personalizados. A Ásia-Pacífico mantém a liderança em volume, a América do Norte impulsiona a adoção tecnológica e a Europa define os padrões de sustentabilidade, orientando conjuntamente o mercado de Polímeros Resistentes ao Calor em direção a um crescimento constante e liderado pela inovação. A intensidade competitiva permanece moderada; as desinvestimentos de portfólio por grandes incumbentes estão remodelando a participação, mesmo que especialistas de nicho assegurem fatia em aplicações emergentes.

Principais Conclusões do Relatório

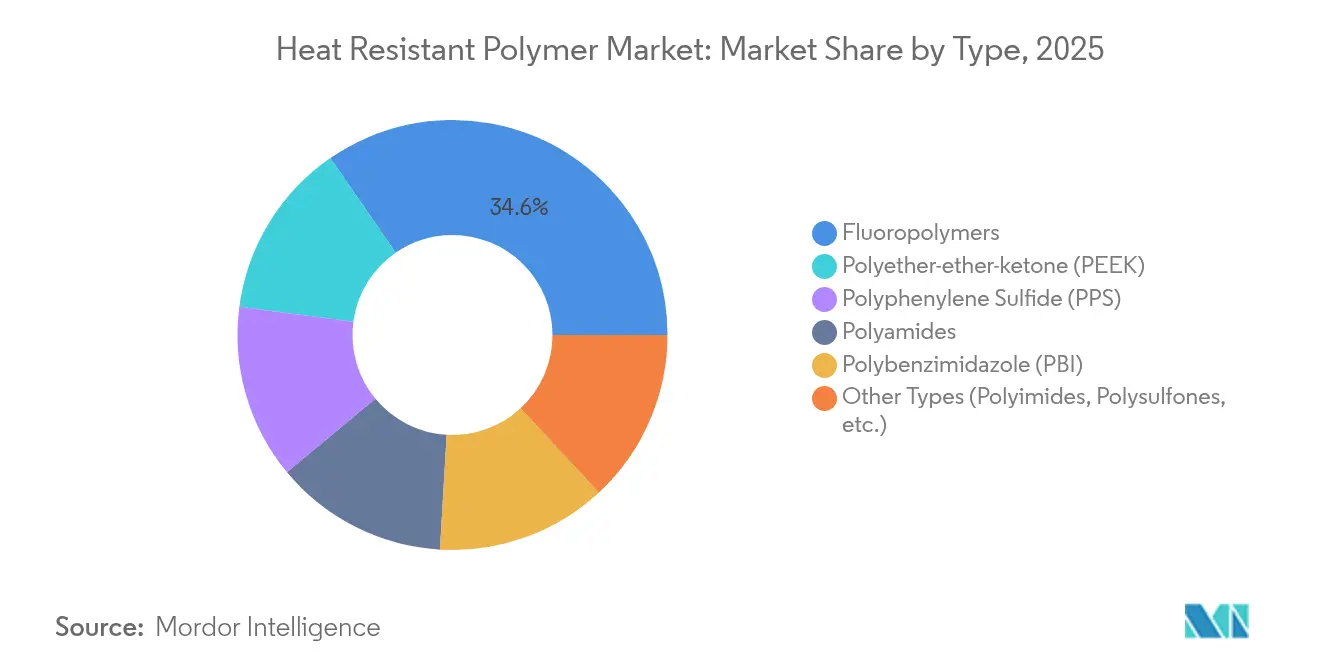

- Por tipo, os fluoropolímeros lideraram com 34,62% da participação do mercado de Polímeros Resistentes ao Calor em 2025, enquanto o Poliéter-éter-cetona (PEEK) deve expandir-se a uma CAGR de 7,55% até 2031.

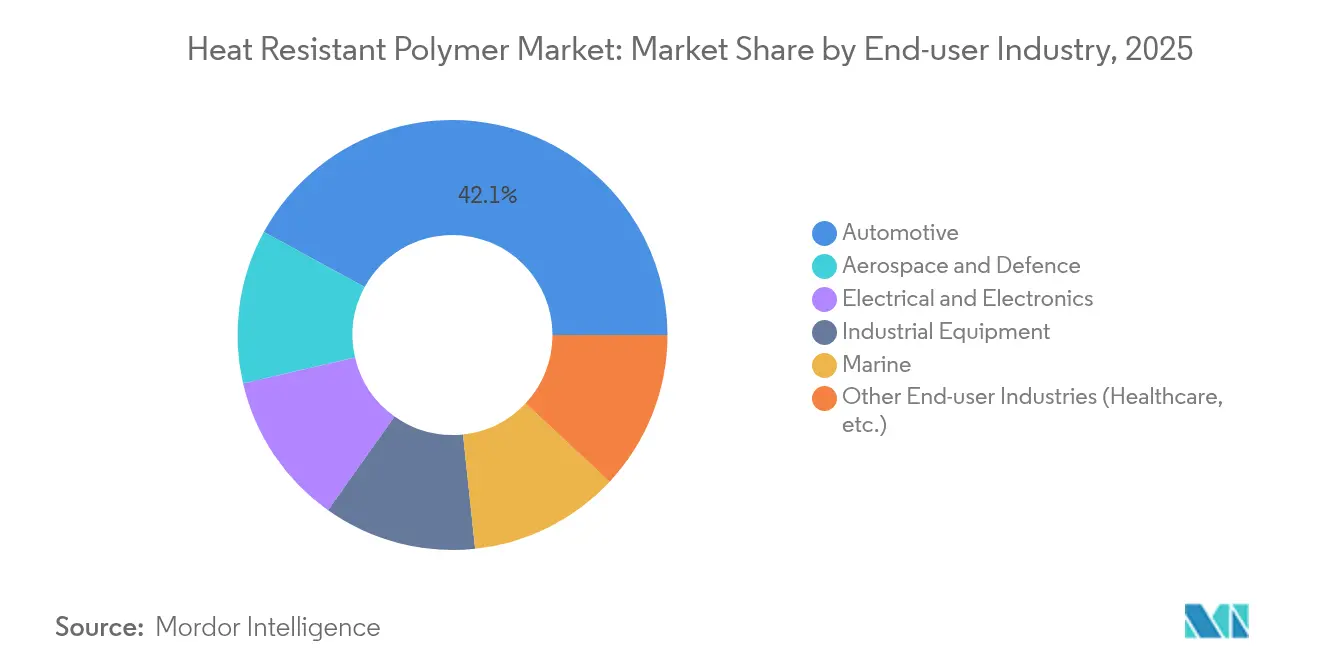

- Por indústria de uso final, o segmento automotivo deteve 42,05% do tamanho do mercado de Polímeros Resistentes ao Calor em 2025 e deve crescer 7,62% ao ano até 2031.

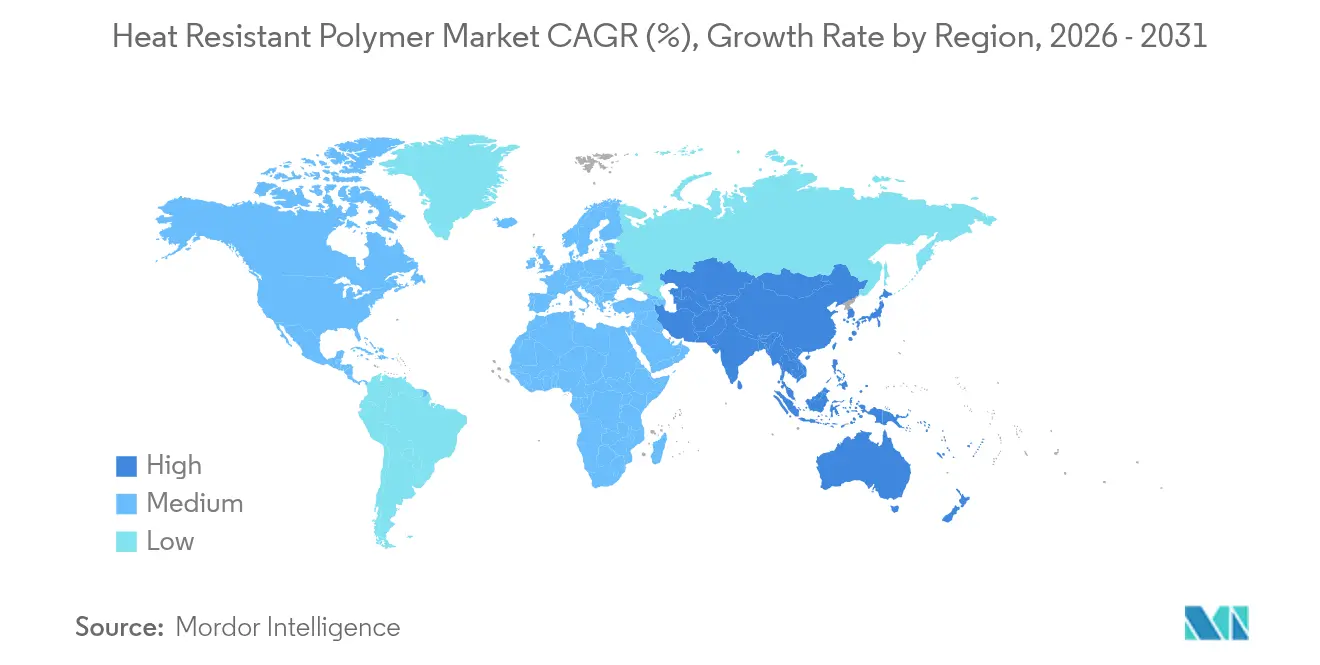

- Por geografia, a Ásia-Pacífico deteve 52,74% da participação do mercado de Polímeros Resistentes ao Calor em 2025 e deve registrar uma CAGR de 7,28% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Resistentes ao Calor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Demanda em Componentes Aeroespaciais e Automotivos | +1.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proteção Superior para Conjuntos Elétricos Miniaturizados | +1.2% | Núcleo na Ásia-Pacífico; expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento na Adoção de Eletrônica de Potência em Carregadores Rápidos para Veículos Elétricos | +1.5% | China, UE, América do Norte | Médio prazo (2-4 anos) |

| Peças de Reposição Fabricadas por Manufatura Aditiva para Motores de Aeronaves de Nova Geração | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ventos Regulatórios Favoráveis para Polímeros de Alta Temperatura Livres de Substâncias Per- e Polifluoroalquílicas (PFAS) | +0.4% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda em Componentes Aeroespaciais e Automotivos

Os fabricantes de aeronaves estão acelerando a transição de metais para compósitos termoplásticos de fibra contínua, permitindo taxas de montagem mais rápidas sem comprometer o desempenho à fadiga. Airbus e Boeing visam uma produção mensal superior a 100 jatos de corredor único, dependendo fortemente de estruturas de Poliéter-éter-cetona (PEEK) e Sulfeto de Polifenileno (PPS) para economia de peso e eficiência produtiva [1]Airbus, "Orientação sobre Taxa de Produção Mensal para a Família A320," airbus.com. As carcaças de baterias de veículos elétricos agora integram Poliéter-éter-cetona (PEEK) reforçado com fibra de carbono, que oferece 50% de redução de peso e tolerância dimensional precisa, ajudando os Fabricantes de Equipamentos Originais (OEMs) a ampliar a autonomia de condução. Os pipelines de qualificação dos Fabricantes de Equipamentos Originais (OEMs) também incluem variantes de origem biológica, sinalizando futura diversificação do fornecimento. Pipelines de aquisição robustos em ambos os setores sustentam o crescimento de base do mercado de Polímeros Resistentes ao Calor.

Proteção Superior para Conjuntos Elétricos Miniaturizados

As poliimidas avançadas combinam resistência térmica acima de 400°C com expansão compatível com o cobre, permitindo circuitos de linhas finas em servidores de IA e estações base 5G. A química de deposição Circuposit SAP8000 e o preenchimento de cobre Microfill SFP-II-M da DuPont se combinam com esses filmes para evitar vazios em vias sob altas densidades de corrente. As fábricas de semicondutores, por sua vez, estão se afastando dos auxiliares de processamento de Substâncias Per- e Polifluoroalquílicas (PFAS); grupos de pesquisa relatam reduções da constante dielétrica abaixo de 3,0 em camadas de poliimida sem flúor, o que é promissor para interconexões de chips mais rápidas. Os displays flexíveis de Diodo Orgânico Emissor de Luz (OLED) também se beneficiam de filmes de cobertura de poliimida resistentes a rachaduras que suportam milhares de ciclos de dobramento. Esses atributos sustentam a substituição contínua de materiais no mercado de Polímeros Resistentes ao Calor.

Aumento na Adoção de Eletrônica de Potência em Carregadores Rápidos para Veículos Elétricos

Os carregadores de beira de estrada ultrarrápidos expõem as carcaças plásticas a temperaturas superficiais acima de 115°C e tensões contínuas próximas a 1.000 V. O policarbonato Makrolon TC da Covestro reduz a temperatura do ponto quente em 12°C em um módulo de 350 kW, eliminando o resfriamento por ar forçado. A Celanese comercializou grades de Sulfeto de Polifenileno (PPS) e Nylon de Alta Temperatura (HTN) que combinam inflamabilidade V-0 com índices de rastreamento comparativo acima de 600 V, ideais para acopladores de energia. Com os reguladores exigindo padrões de disponibilidade de rede de 98%, os operadores especificam resinas classificadas para envelhecimento térmico de 10.000 horas. Esses requisitos reforçam o crescimento de volume de dois dígitos de Polímeros Resistentes ao Calor em hardware de carregamento até 2030.

Peças de Reposição Fabricadas por Manufatura Aditiva para Motores de Aeronaves de Nova Geração

A iniciativa HiCAM da NASA valida compósitos de PEEK fora de autoclave, visando um aumento de seis vezes na taxa de construção para nervuras de estrutura de aeronaves [2]NASA, "HiCAM: Fabricação de Aeronaves Compostas em Alta Taxa," nasa.gov. O filamento AM 200 da Victrex aborda as deficiências de resistência no eixo z, alcançando 40% maior tenacidade entre camadas do que o material de alimentação PAEK padrão. O Laboratório Nacional de Oak Ridge demonstra extrusão assistida a vácuo que reduz a porosidade abaixo de 2%, permitindo dutos poliméricos impressos em 3D para sistemas de sangria de ar. As companhias aéreas preveem inventários digitais de peças de reposição certificadas, reduzindo os prazos de entrega de meses para dias. Tais avanços expandem o mercado acessível de Polímeros Resistentes ao Calor além das rotas convencionais de usinagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matérias-primas e energia | -1.1% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Requisito de equipamentos de processamento com uso intensivo de capital | -0.7% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Iminentes Restrições Globais de Substâncias Per- e Polifluoroalquílicas (PFAS) sobre Fluoropolímeros | -0.9% | UE e América do Norte principalmente, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matérias-Primas e Energia

As interrupções no fornecimento elevaram os preços do benzeno e da caprolactama, levando a BASF a acrescentar USD 0,15/lb aos preços dos compostos de PA66 em junho de 2024. Simultaneamente, uma tarifa de 25% sobre determinadas resinas de engenharia provenientes do Canadá e do México ameaça o repasse de custos para os conversores dos Estados Unidos (EUA). Os picos de energia na Europa elevam os custos indiretos de polimerização, reduzindo as margens para compostos especiais. Os fabricantes utilizam análises em tempo real para proteger-se contra oscilações de matérias-primas, mas os atrasos em projetos em setores a jusante ocasionalmente reduzem a absorção. Tal volatilidade limita a rentabilidade de curto prazo em todo o mercado de Polímeros Resistentes ao Calor.

Requisito de Equipamentos de Processamento com Uso Intensivo de Capital

A extrusão de Poliéter-éter-cetona (PEEK) exige temperaturas de barril de até 450°C e ligas resistentes à corrosão, elevando os custos de linha acima de USD 2 milhões por capacidade de 1.000 t/a. As variantes de manufatura aditiva requerem câmaras de construção aquecidas mantidas a 180°C, enquanto o controle de qualidade depende de scanners de tomografia computadorizada multieixo que podem custar USD 800.000 cada. Novos entrantes em economias emergentes frequentemente adiam esse investimento, amplificando a concentração geográfica do fornecimento. Grandes incumbentes como a BASF orçam EUR 6,8 bilhões para projetos de crescimento até 2027, reforçando as vantagens de escala e desacelerando a dispersão de capacidade. Esses obstáculos moderam o ritmo de expansão do mercado de Polímeros Resistentes ao Calor, especialmente em aplicações sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: PEEK Impulsiona a Inovação Apesar da Dominância dos Fluoropolímeros

Os fluoropolímeros capturaram 34,62% da participação do Mercado de Polímeros Resistentes ao Calor em 2025, devido à inércia química incomparável em ambientes de semicondutores, aeroespacial e processamento químico. Os ventos contrários regulatórios que visam as Substâncias Per- e Polifluoroalquílicas (PFAS), no entanto, incentivam os Fabricantes de Equipamentos Originais (OEMs) a testar alternativas processáveis por fusão, como PPS e polisulfonas. O Poliéter-éter-cetona (PEEK), registrando a CAGR mais rápida de 7,55%, beneficia-se de sua biocompatibilidade em gaiolas espinhais e de sua capacidade de impressão em implantes de treliça complexos. Victrex e Solvay lançaram filamentos de grau médico certificados sob a norma F2026 da Sociedade Americana para Testes e Materiais (ASTM), acelerando a adoção hospitalar. Na manufatura aditiva, os volumes de fusão em leito de pó de Poliéter-éter-cetona (PEEK) devem superar 1.200 t até 2030, ampliando o tamanho do Mercado de Polímeros Resistentes ao Calor para o material. O Sulfeto de Polifenileno (PPS) também está em ascensão; o Ryton PPS XE-5000 da Syensqo permite a extrusão de tubulações classificadas para 1.200 psi a 200°C, oferecendo uma atualização direta para linhas de serviço químico agressivo. O polibenzimidazol e as poliimidas especiais permanecem de nicho, mas indispensáveis em escudos térmicos e separadores de membrana acima de 300°C, preservando um nível de precificação premium no mercado de Polímeros Resistentes ao Calor.

Por Indústria de Uso Final: A Eletrificação Automotiva Acelera a Demanda

O setor automotivo liderou com 42,05% do tamanho do Mercado de Polímeros Resistentes ao Calor em 2025, refletindo a ampla adoção em módulos de bateria, carcaças de motores elétricos e componentes de distribuição de energia. O crescimento esperado nas vendas de veículos eletrificados assegura uma CAGR de 7,62% até 2031, apoiado por materiais como o Zytel HTN FR53G50NH da Celanese para placas terminais de bateria que oferecem estabilidade dimensional a 150°C de uso contínuo. O setor aeroespacial e de defesa absorve o próximo maior volume, com nervuras e nacelas de compósitos termoplásticos reduzindo as horas de montagem em até 30%. As aplicações elétricas e eletrônicas crescem com base na expansão do 5G e dos centros de dados de IA, cada um exigindo filmes dielétricos de baixa perda e conectores de alto Índice de Rastreamento Comparativo (CTI). A maquinaria industrial utiliza grades de Sulfeto de Polifenileno (PPS) e Polisulfona (PSU) para substituir o aço inoxidável em bombas corrosivas, reduzindo o tempo de inatividade para manutenção. A área de saúde, embora menor em tonelagem, comanda altas margens; a aprovação da Administração de Alimentos e Medicamentos (FDA) de implantes cranianos à base de Poliéter-éter-cetona (PEEK) abriu mais de 350.000 procedimentos potenciais anualmente em todo o mundo, ancorando um fluxo de receita resiliente para fornecedores de grau médico no Mercado de Polímeros Resistentes ao Calor.

Análise Geográfica

A Ásia-Pacífico manteve uma participação dominante de 52,74% no Mercado de Polímeros Resistentes ao Calor em 2025 e deve crescer 7,28% ao ano até 2031. O roteiro de semicondutores "Fabricado na China 2025" impulsiona a demanda por polímeros para vedações de equipamentos de litografia avançada, enquanto a produção de veículos elétricos (VE) do país captura 60% da produção global, garantindo o consumo de longo prazo de resinas de gestão térmica. O Japão lidera a pesquisa em materiais sustentáveis; o piloto de Acrilonitrila Butadieno Estireno (ABS) derivado de biomassa da Toray, com início previsto para outubro de 2025, demonstra a integração de matérias-primas biológicas em larga escala. A unidade Toray Advanced Materials da Coreia do Sul está adicionando 5.000 t/a de capacidade de PPS em Gunsan, aumentando a segurança do fornecimento regional. A ambição da Índia de montar aeronaves comerciais localmente incentiva o investimento em instalações domésticas de compósitos termoplásticos, ampliando ainda mais o Mercado de Polímeros Resistentes ao Calor.

A América do Norte permanece um incubador de tecnologia. Os Estados Unidos canalizam financiamento federal para a inovação aeroespacial, com a NASA apoiando a pesquisa de compósitos da Fabricação de Aeronaves Compostas em Alta Taxa (HiCAM). O Canadá e o México integram-se profundamente na cadeia de fornecimento do continente, mas enfrentam incertezas tarifárias que podem realocar a capacidade de extrusão para o sul. Os programas de picapes elétricas de um trio de OEMs dos EUA estão realizando pedidos substanciais de vários anos para escudos de bateria de PPS retardantes de chama, ancorando um fluxo constante de polímeros. A Europa, representando aproximadamente 20,75% do mercado de Polímeros Resistentes ao Calor, impulsiona a transformação regulatória. A França proibiu PFAS em cosméticos e determinados têxteis em fevereiro de 2025, e a Agência Europeia de Produtos Químicos está elaborando restrições mais amplas que podem impactar mais de 10.000 substâncias. Esse impulso legislativo acelera os esforços de substituição e sustenta os gastos em pesquisa e desenvolvimento de alternativas sem flúor. As regiões restantes, como América do Sul, Oriente Médio e África, representam coletivamente menos de 7,80% do tamanho do mercado de Polímeros Resistentes ao Calor atualmente, mas oferecem potencial de crescimento de longo prazo. Os programas de ônibus elétricos híbridos do Brasil e as necessidades de manutenção de mineração de cobre do Chile especificam peças de nylon de alta temperatura. A expansão petroquímica da Visão 2030 da Arábia Saudita sustenta a integração de matérias-primas de resinas, enquanto a expansão de energia renovável da África do Sul exige carcaças poliméricas estáveis aos raios UV. As adições de capacidade são mais lentas devido aos custos de capital; no entanto, as metas de localização de OEMs e os incentivos de substituição de importações prenunciam ganhos graduais de participação até 2030.

Panorama regulatório

Os polímeros resistentes ao calor estão cada vez mais sujeitos às normas de segurança química e de produtos na Europa e nos Estados Unidos, com a atenção regulatória centrada em substâncias químicas relacionadas a PFAS e em requisitos de artigos a jusante. Na UE, as ações do REACH em 2026 acrescentam prazos operacionais de curto prazo para fornecedores e transformadores, incluindo o Regulamento (UE) 2026/1168 que altera a entrada 78 do Anexo XVII do REACH sobre micropartículas polimétricas sintéticas (microplásticos) e estabelece derrogações vinculadas ao uso em instalações industriais e à duração do uso final previsto. A Comissão Europeia também apresentou uma proposta de regulamento em abril de 2026 para restringir o terfenilo hidrogenado (PHT) nos termos do Anexo XVII do REACH, reforçando a necessidade de triagem proativa de substâncias e planeamento de substituição nas cadeias de fornecimento de polímeros de alta temperatura.

As especificações a jusante e as normas setoriais também afetam a seleção de resinas e compostos, alterando a formulação, a periodicidade de testes e a documentação. Nos Estados Unidos, a conformidade com o contato alimentar da FDA continua ancorada nas disposições do 21 CFR, como o 21 CFR 177.2450 para resinas de poliamida-imida e o 21 CFR 177.2400 para elastômeros curados com perfluorocarbono, que estabelecem requisitos de extração e condições de processamento para aplicações de selagem e revestimento de alta temperatura. Na Europa, a EN 1504-4:2026 (publicada no Jornal Oficial em maio de 2026) eleva o desempenho de resistência ao fogo e torna obrigatórios os testes de ciclo relacionados a partir de 1 de novembro de 2026 para sistemas de colagem estrutural, o que pode impulsionar a demanda por matrizes polimétricas de temperatura mais elevada e resistentes a chamas, além de sistemas adesivos compatíveis para aplicações de construção e retrofit.

Análise da cadeia de valor

A cadeia de valor dos polímeros resistentes ao calor começa com matérias-primas petroquímicas e fluoroquímicas especializadas e passa pela síntese de monômeros, polimerização (reatores de alta temperatura e equipamentos resistentes à corrosão), composição e conversão em formas semiacabadas ou peças de precisão. A disponibilidade de matérias-primas e intermediários é uma restrição fundamental, uma vez que os monômeros especializados usados em famílias de alta temperatura (por exemplo, intermediários relacionados ao PEEK e precursores de poliimida) são produzidos em um número limitado de centros, o que aumenta a sensibilidade a interrupções regionais e disrupções logísticas. A intensidade de processamento também é estruturalmente elevada, uma vez que o PEEK e os graus PAEK relacionados requerem temperaturas de fusão muito elevadas e controlo rigoroso de contaminação, enquanto alguns intermediários de alto desempenho necessitam de transporte com controlo climático, aumentando os custos de entrega e o risco de prazo em relação aos polímeros de commodity.

A jusante, os produtores de polímeros e compostos trabalham com OEMs e fornecedores de nível 1 nos setores de eletrificação automotiva, compósitos aeroespaciais e eletrónica, onde os ciclos de qualificação, os requisitos de chama/fumo/toxicidade e o desempenho dielétrico determinam a seleção do material. Vários participantes abrangem múltiplos elos: a Arkema fornece Kepstan PEKK a partir de bases de fabricação nos Estados Unidos e na França, a Sumitomo Chemical produz PESU na sua unidade de Chiba, no Japão (capacidade de 6.000 toneladas/ano), e a Polymics segue um modelo verticalmente integrado que abrange o desenvolvimento de materiais, a composição e componentes fabricados. A distribuição normalmente combina o fornecimento direto a OEMs/fornecedores de nível 1 para graus qualificados com distribuidores e transformadores regionais para formas especializadas e variantes compostas, com a captura de valor a deslocar-se para formulações compostas, reforçadas e específicas para aplicações (por exemplo, invólucros de eletrónica de potência para VE, fitas compósitas termoplásticas aeroespaciais e sistemas de conectores eletrónicos).

Cenário Competitivo

O Mercado de Polímeros Resistentes ao Calor apresenta um equilíbrio entre grandes empresas globais e especialistas focados. BASF, Daikin Industries, DuPont, Solvay e Victrex detêm coletivamente a maior participação de receita, apoiadas por matérias-primas integradas e plantas multirregionais. A Victrex, um player proeminente no setor de Poliéter-éter-cetona (PEEK) puro, sustenta margens de EBITDA de dois dígitos por meio de grades médicos e aeroespaciais protegidos por propriedade intelectual. Os depósitos de patentes para poliarilétercetona com vantagens biológicas e revestimentos de fluoropolímero sem solvente estão aumentando, refletindo a transição do setor em direção à circularidade. Os fornecedores também estão investindo em reciclagem de circuito fechado; a Solvay introduziu uma linha piloto na Itália produzindo grades de pellets de Sulfeto de Polifenileno (PPS) com 30% de material reciclado que atendem às especificações aeroespaciais.

Líderes do Setor de Polímeros Resistentes ao Calor

DuPont

Daikin Industries

Solvay

BASF

Victrex Plc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de materiais impulsionada pela regulamentação e os requisitos de desempenho térmico e elétrico impulsionados pela eletrificação estão a criar oportunidades para polímeros resistentes ao calor sem PFAS, retardadores de chama e de alto CTI nos setores de eletrónica de potência automotiva, equipamento de carregamento e infraestrutura eletrónica. As iniciativas de produtos e portefólio em 2026 fornecem sinais observáveis dessa mudança: a Toray iniciou amostragem paga em fevereiro de 2026 para uma resina PPS retardadora de chama sem PFAS, com capacidade de produção em massa prevista para 2026, e a SABIC introduziu compostos LNP Thermocomp à base de PPS em julho de 2026 para módulos de potência de VE de 800V, ligando o desenvolvimento de polímeros a arquiteturas de tensão mais elevada e a restrições de gestão térmica mais rigorosas. Paralelamente, programas de compósitos aeroespaciais e industriais estão a impulsionar a procura por agentes de tenacificação e matrizes capazes de suportar altas temperaturas, mantendo a eficiência de processamento, incluindo o lançamento pela SABIC, em maio de 2026, do oligómero reativo ULTEM SU3102P para compósitos aeroespaciais.

A regionalização da cadeia de fornecimento e a gestão de riscos ligada à capacidade também apoiam oportunidades para produtores de resinas e compostos que possam oferecer disponibilidade local, apoio à qualificação e lotes consistentes para usos finais exigentes. A Arkema colocou em funcionamento uma nova unidade de poliamida transparente Rilsan Clear em Singapura em janeiro de 2026, triplicando a capacidade global dessa linha de produtos e apoiando o abastecimento com base na Ásia para desempenho térmico e propriedades óticas. A Arkema também colocou em funcionamento uma expansão de capacidade de 15% para o Kynar PVDF em Calvert City, Kentucky, em junho de 2026, reforçando o fornecimento localizado para a procura de fluoropolímeros de alto desempenho, onde o PVDF continua a ser especificado. Além das famílias derivadas de petroquímicos, também está a surgir um espaço em branco orientado para a sustentabilidade em sistemas de resina sem formaldeído e à base biológica para ambientes de alta temperatura, incluindo o lançamento pela Michelin ResiCare de resinas araminólicas à base biológica em março de 2026 como alternativas às resinas fenólicas, com disponibilidade a escala industrial prevista para setembro de 2026, o que amplia o conjunto de soluções disponíveis para clientes que gerem expectativas em evolução relativas a substâncias e emissões.

Desenvolvimentos recentes do setor

- Junho de 2026: a Arkema iniciou com sucesso uma expansão de capacidade de 15% para o Kynar PVDF na sua unidade de Calvert City, Kentucky. A medida aumenta a disponibilidade regional para cadeias de fornecimento de fluoropolímeros de alto desempenho que servem aplicações elétricas e industriais exigentes, onde o PVDF continua a ser especificado pela resistência térmica e química.

- Julho de 2025: a BASF lançou o Ultramid T6000, um composto PA66/6T posicionado para peças elétricas e eletrónicas que requerem elevada resistência à temperatura e desempenho dielétrico robusto. Isso ampliou o espaço de formulação abordável para polímeros resistentes ao calor em conectores e componentes que enfrentam densidades de potência mais elevadas em sistemas eletrificados.

- Outubro de 2024: a Victrex anunciou a disponibilidade comercial total dos seus granulados e pós de LMPAEK para aplicações incluindo aeroespacial e fabricação aditiva. Ao expandir as formas de produto além dos formatos tradicionais, a empresa melhorou as opções de fabricabilidade para peças de PAEK de alta temperatura, apoiando rotas de prototipagem e produção mais rápidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por polímeros resistentes ao calor vendidos em formas primárias e semiacabadas, utilizados onde as peças devem manter as suas propriedades sob temperaturas elevadas sustentadas, em aplicações industriais e de engenharia.

Exclusões de âmbito: excluímos os produtos finais fabricados a jusante e as montagens em que o custo do polímero não pode ser claramente separado do valor de fabricação do componente.

Visão geral da segmentação

- Por Tipo

- Fluoropolímeros

- Poliamidas

- Sulfeto de Polifenileno (PPS)

- Polibenzimidazol (PBI)

- Poliéter-éter-cetona (PEEK)

- Outros Tipos (Poliimidas, Polisulfonas, etc.)

- Por Indústria de Uso Final

- Automotivo

- Aeroespacial e Defesa

- Elétrico e Eletrônico

- Equipamentos Industriais

- Marítimo

- Outras Indústrias de Uso Final (Saúde, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa por mapear o universo de materiais e onde estes são consumidos, alinhando-os em seguida a sinais mensuráveis que podem ser verificados ano após ano. Utilizámos fontes públicas como o US Geological Survey para o contexto de minerais e matérias-primas, a US International Trade Commission e a UN Comtrade para fluxos comerciais relacionados com polímeros de alta temperatura, e o US Census Bureau e o Eurostat para indicadores de produção industrial ligados à procura final.

Além disso, analisámos relatórios anuais de empresas, apresentações a investidores, fichas técnicas de produtos e cobertura de imprensa credível para compreender expansões de capacidade, comentários sobre preços e tendências de substituição, por exemplo quando os compradores mudam de plásticos de engenharia padrão para graus de temperatura mais elevada. Bases de dados de patentes e uma base de dados de envios de importação e exportação a nível de lote foram utilizadas seletivamente para validar a intensidade de inovação e a direção comercial, especialmente quando as séries públicas não eram suficientemente detalhadas. As fontes documentais aqui listadas são ilustrativas, e analisámos documentos públicos adicionais para recolha de dados, validação e esclarecimento.

Entrevistas e inquéritos primários

As conversas primárias foram utilizadas para validar o que efetivamente é comprado e vendido como polímeros resistentes ao calor, e para testar sob pressão as premissas documentais que tendem a divergir, como a combinação de graus e a realização de preços. Cobrimos respondentes entre produtores de resinas, compostores, distribuidores e grandes utilizadores finais, e garantimos que a combinação reflete os centros de procura na APAC, EMEA e Américas, para que o modelo não sobrevalorize a fixação de preços ou o ciclo industrial de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 42% |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | EMEA: 35% |

| Participantes menores: 21% | Gestores: 47% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado utilizando uma abordagem descendente, em que os grupos de procura de uso final e os indicadores de produção e comércio são reconstruídos num número de valor endereçável para polímeros resistentes ao calor, sendo depois repartido por geografia de forma consistente. Para manter a abordagem prática, ancorámos o grupo de procura utilizando um pequeno conjunto de dados repetíveis, tais como a produção industrial nos principais setores consumidores de polímeros, os fluxos comerciais para as categorias de resina relevantes, comentários sobre capacidade e utilização quando disponíveis, e as faixas de preços típicas por família e forma de polímero.

Uma vez concluída a primeira versão, corroborámo-la com aproximações ascendentes seletivas, incluindo volumes amostrados por principais aplicações multiplicados por preços médios de venda indicativos, além de verificações de canal sobre a combinação de distribuidores e compostores. Quando uma fração ascendente não podia ser preenchida de forma clara, por exemplo devido à divulgação limitada sobre graus especializados, tratámos a lacuna através de quotas proxy conservadoras ligadas a padrões de consumo de uso final validados, verificando novamente em chamadas.

Para a previsão, utilizámos análise de cenários apoiada por relações simples do tipo regressão entre os fatores de procura e o consumo de polímeros, e ajustámos as premissas com base no que os entrevistados esperam relativamente à carga eletrónica, às necessidades de redução de peso no setor dos transportes e aos prazos de qualificação para peças de alta temperatura. Sempre que os movimentos de preços pudessem distorcer o crescimento, mantivemos a lógica de volume e preços separada antes de combiná-las em valor, para que a previsão permaneça explicável e consistente.

Validação de dados e ciclo de atualização

Os resultados são validados através de múltiplas verificações, em que o modelo é comparado com sinais independentes, como a direção comercial, anúncios de capacidade e alterações na produção de uso final, sendo depois as variações explicadas ou corrigidas. Os valores atípicos são identificados precocemente, e as premissas subjacentes são revistas por outro analista antes de os números finais serem fixados.

O modelo é atualizado em ciclo anual, e são desencadeadas atualizações intermédias sempre que ocorram eventos materiais, como o arranque de uma grande capacidade, uma alteração regulatória importante que afete a escolha de resinas, ou oscilações de preços acentuadas impulsionadas por matérias-primas. Antes da entrega, realizamos uma última verificação para alinhar as conversões cambiais, as convenções de datação e os pontos de dados públicos mais recentes, para que os clientes obtenham a visão mais atual que podemos fornecer.

Comparação do tamanho do mercado de polímeros resistentes ao calor da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para polímeros resistentes ao calor podem parecer muito diferentes, mesmo quando aparentam referir-se à mesma coisa, porque o limite do que é contabilizado nem sempre é consistente. O ano base, a forma como os preços são projetados e a forma como o comércio e a produção são interpretados são geralmente as maiores razões para a divergência dos totais.

Ao acompanhar categorias de resina ligadas ao comércio e atualizar as faixas de preços ao nível de grau com verificações primárias, a Mordor Intelligence mantém o total de polímeros resistentes ao calor associado ao grupo de procura de resinas e compostos vendáveis, o que difere de abordagens que incorporam materiais de alta temperatura mais amplos ou componentes fabricados a jusante. Outra lacuna resulta da escolha do ano base e da temporização cambial, uma vez que algumas fontes se ancoram num ano anterior e aplicam uma única curva de crescimento sem reverificar as alterações de combinação por aplicação e região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,06 milhões de USD (2026) | |

| Consultoria Global A | 19,70 bilhões de USD (2024) | Utiliza um ano base anterior e um grupo de valor mais amplo que pode incluir categorias adjacentes de polímeros de alta temperatura e um valor de conversão a jusante mais amplo, o que expande o numerador em relação a um limite restrito a resinas e compostos. |

| Editora do Setor B | 19,68 bilhões de USD (2024) | Reporta uma definição mais ampla com premissas de crescimento de horizonte mais longo, e a combinação e a progressão de preços podem ser aplicadas a um nível mais agregado, o que pode elevar os totais quando os graus especializados e as alterações na combinação de aplicações não são revalidados anualmente. |

A dispersão na tabela é explicada principalmente pelo âmbito e pela temporização, uma vez que algumas estimativas se ancoram em materiais de alta temperatura mais amplos e em anos anteriores, e a definição expande-se além das receitas de polímeros vendáveis. O nosso método é mais fácil de auditar porque cada etapa está associada a um pequeno conjunto de indicadores de procura, sinais comerciais e lógica de preços que podem ser reverificados e atualizados quando as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Polímeros Resistentes ao Calor?

O Mercado de Polímeros Resistentes ao Calor está em USD 14,06 milhões em 2026 e deve atingir USD 18,96 milhões até 2031.

Qual segmento está crescendo mais rapidamente?

O Poliéter-éter-cetona (PEEK) é o tipo de polímero de expansão mais rápida, com expectativa de registrar uma CAGR de 7,55% até 2031.

Quão dominante é o setor automotivo?

As aplicações automotivas representam 42,05% do mercado em 2025 e devem crescer 7,62% ao ano nos próximos cinco anos.

Por que a Ásia-Pacífico é tão importante?

A Ásia-Pacífico detém 52,74% de participação de mercado devido às suas grandes indústrias de veículos elétricos (VE), eletrônica e aeroespacial, e deve crescer 7,28% ao ano até 2031.

Qual será o impacto das regulamentações sobre Substâncias Per- e Polifluoroalquílicas (PFAS)?

As proibições iminentes na Europa e em partes da América do Norte estão acelerando a transição para alternativas sem flúor, abrindo novas oportunidades para Sulfeto de Polifenileno (PPS), Poliéter-éter-cetona (PEEK) e novas composições de base biológica.

Página atualizada pela última vez em: