Tamanho e Participação do Mercado de Termoplásticos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

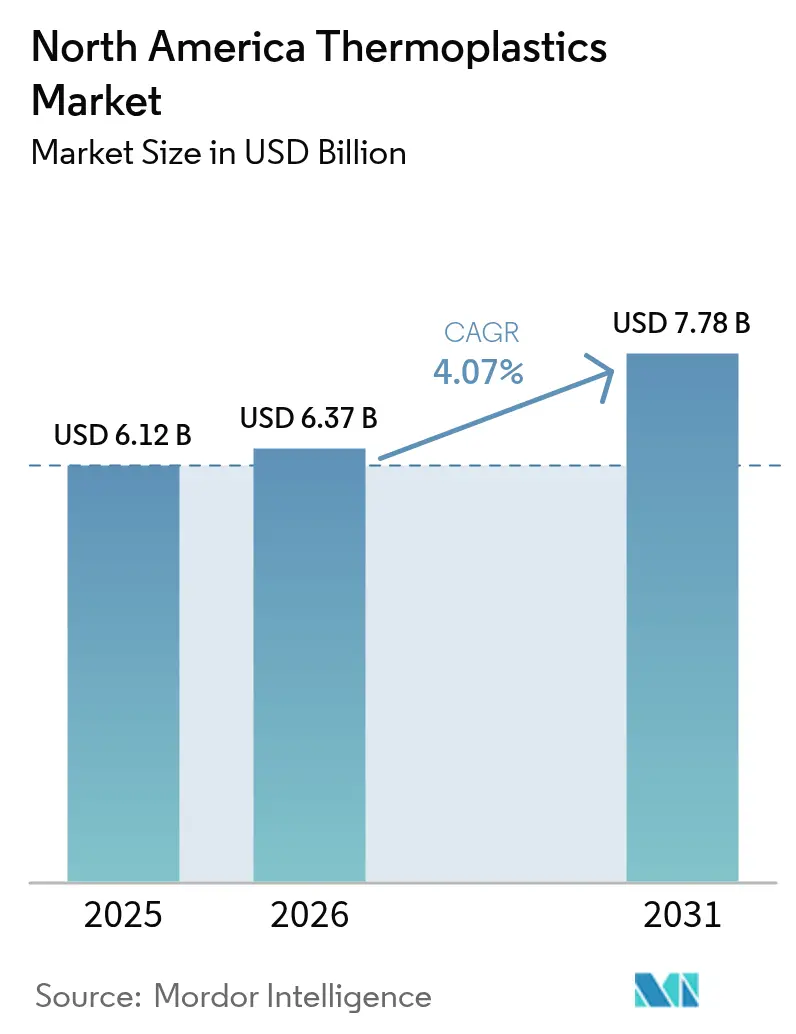

| Tamanho do mercado no ano base (2025) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

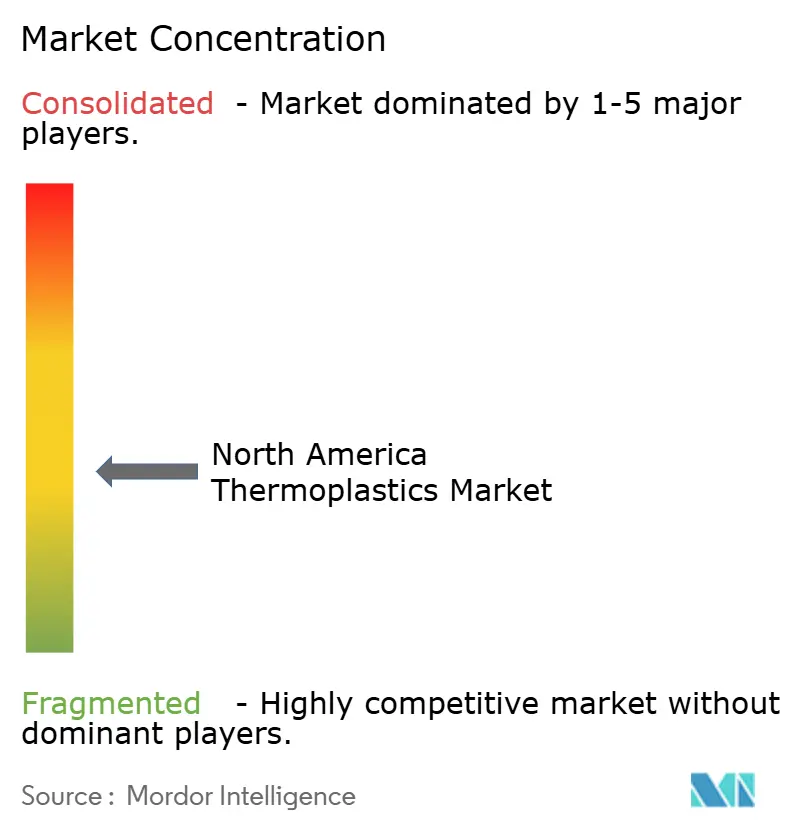

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termoplásticos da América do Norte por Mordor Intelligence

O tamanho do mercado de termoplásticos da América do Norte em 2026 é estimado em USD 6,37 bilhões, crescendo a partir do valor de 2025 de USD 6,12 bilhões, com projeções para 2031 mostrando USD 7,78 bilhões, crescendo a um CAGR de 4,07% no período 2026-2031. O ritmo é estável, mas forças estruturais estão remodelando as cadeias de suprimentos. A eletrificação de veículos de passeio está impulsionando o uso de resinas de engenharia em peças sob o capô, leis estaduais estão exigindo maior teor de conteúdo reciclado em embalagens, e os processadores estão realocando ativos de moldagem para o México para aproveitar o alívio tarifário e os menores custos de mão de obra. Os produtores com craqueadores na Costa do Golfo continuam a monetizar correntes de etano com vantagem de custo, enquanto os proprietários de marcas buscam matérias-primas quimicamente recicladas para cumprir compromissos de circularidade. As adições de capacidade em polímeros de alto desempenho superam as de polímeros de commodity, à medida que clientes dos setores aeroespacial e de semicondutores especificam materiais capazes de suportar demandas térmicas e dielétricas mais severas. A dinâmica competitiva agora favorece fornecedores verticalmente integrados que podem firmar acordos de offtake de longo prazo e isolar as margens das oscilações de matéria-prima.

Principais Conclusões do Relatório

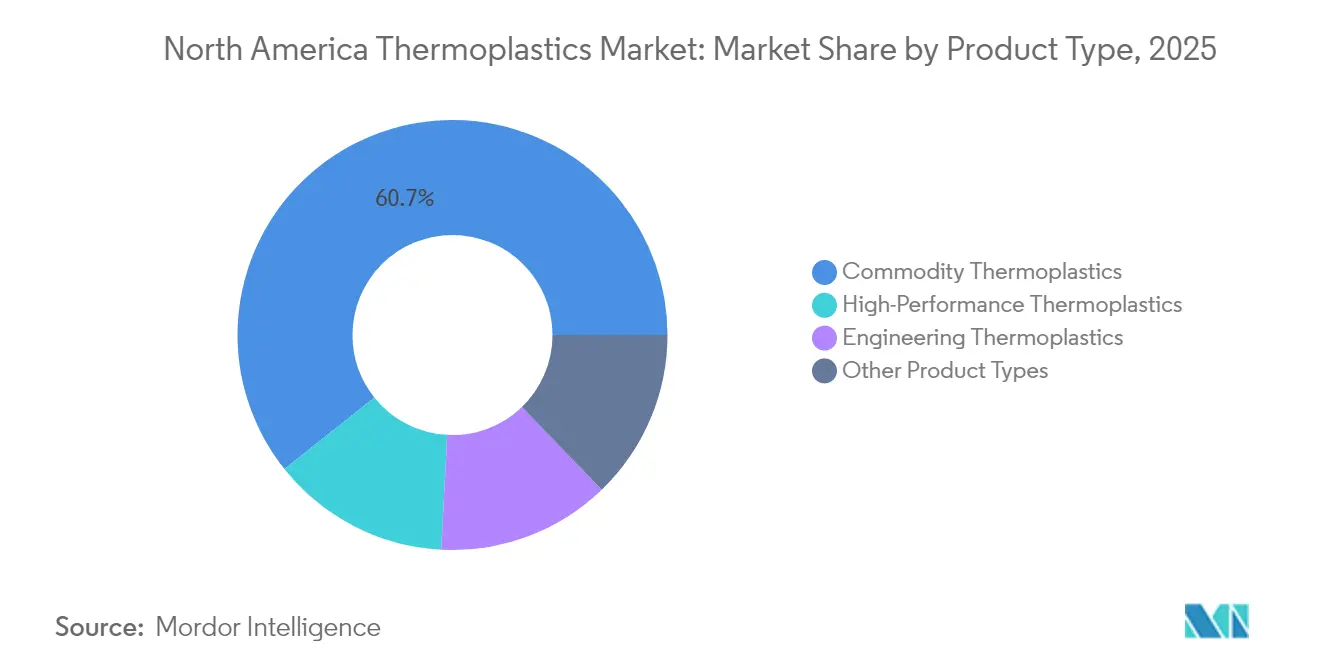

- Por tipo de produto, os termoplásticos de commodity representaram 60,72% da participação do mercado de termoplásticos da América do Norte em 2025. Os termoplásticos de alto desempenho estão avançando a um CAGR de 5,96% até 2031.

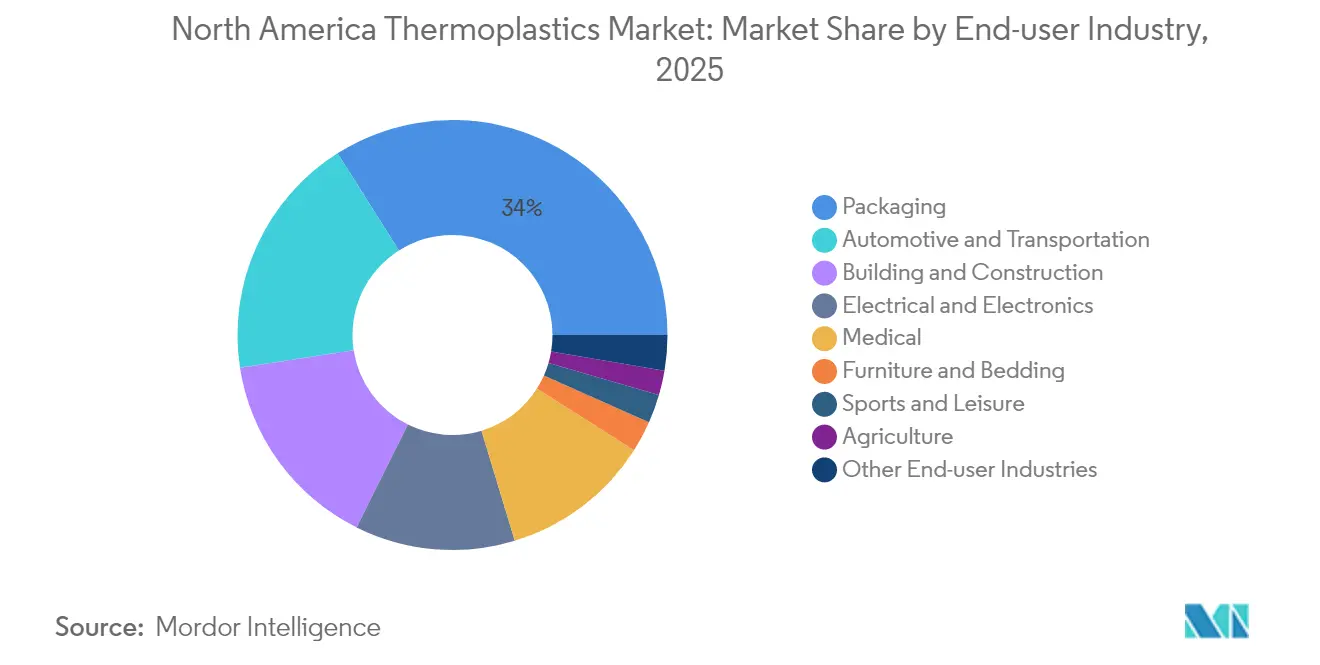

- Por setor do usuário final, as embalagens capturaram 33,98% da receita em 2025; os dispositivos médicos devem se expandir a um CAGR de 5,89% no mesmo horizonte.

- Por geografia, os Estados Unidos responderam por 71,86% da receita de 2025 e devem crescer a um CAGR de 5,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Termoplásticos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por componentes leves para veículos elétricos | +1.2% | Estados Unidos e Canadá, com extensão para os corredores de montagem mexicanos | Médio prazo (2 a 4 anos) |

| Mandatos obrigatórios de conteúdo reciclado pós-consumo | +0.9% | Estados Unidos, liderados pela Califórnia, Oregon, Colorado e Maine | Curto prazo (≤ 2 anos) |

| Relocalização da capacidade de conversão de plásticos para o México | +0.7% | Plantas mexicanas abastecendo cadeias automotivas e de bens de consumo regionais | Médio prazo (2 a 4 anos) |

| Investimentos em reciclagem química para garantir matéria-prima circular | +0.6% | Costa do Golfo dos EUA com projetos-piloto iniciais no Canadá | Longo prazo (≥ 4 anos) |

| Controle de processo habilitado por IA reduzindo taxas de refugo | +0.4% | Principais polos de moldagem nos Estados Unidos, Canadá e México | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Componentes Leves para Veículos Elétricos

As plataformas de veículos elétricos a bateria exigem reduções de 10 a 15% no peso em ordem de marcha para estender a autonomia por carga acima de 480 km. A poliamida 6.6 e a poliftalamida estão substituindo o alumínio em suportes, carcaças de baterias e peças de gerenciamento térmico, pois essas resinas suportam serviço contínuo a 150 °C enquanto proporcionam uma economia de massa de 40%[1]BASF, "Poliamidas de Alta Temperatura para E-Mobilidade," basf.com. O composto de polipropileno de fibra longa da SABIC sustenta a bandeja de bateria Ultium da General Motors, proporcionando rigidez anteriormente reservada ao aço estampado. Um artigo técnico da SAE de 2024 quantificou que a substituição de 50 kg de metal por plásticos de engenharia estende a autonomia em 8 a 12 km por carga. As montadoras Ford e Stellantis agora qualificam os graus de resina durante o design conceitual, acelerando a adoção e concentrando o volume entre fornecedores com linhas de composição na América do Norte.

Mandatos Obrigatórios de Conteúdo Reciclado Pós-Consumo nos Estados dos EUA

Califórnia, Oregon, Colorado e Maine promulgaram leis exigindo que todas as embalagens plásticas atendam a taxas específicas de reciclagem, criando efetivamente um patamar nacional porque os proprietários de marcas evitam a complexidade de SKU. A Berry Global orçou USD 65 milhões em 2024 para atualizações de triagem óptica que isolam filmes multicamadas em correntes de polietileno de grau alimentar. A Amcor comprometeu-se a atingir 30% de conteúdo reciclado em suas embalagens flexíveis da América do Norte até 2025, exigindo uma entrada anual de 120.000 t de resina PCR certificada. O polietileno PCR ainda comanda prêmios de USD 200 a 400 por tonelada sobre a resina virgem, um diferencial que só se estreita quando o Brent supera USD 90 por barril.

Relocalização da Capacidade de Conversão de Plásticos para o México

O USMCA concede status livre de tarifas a peças moldadas que atendam às regras de conteúdo regional de 75%, e os salários por hora próximos a USD 4,50 em Guanajuato e Nuevo León atraem fornecedores Tier 1 a realocar suas células de moldagem por injeção. Flex-N-Gate, Magna e Lear agora posicionam prensas a menos de 50 km das plantas de montagem final, reduzindo os prazos de entrega para 48 horas. A produção mexicana já representa uma parcela crescente dos componentes automotivos dos EUA, à medida que as montadoras eletrificam suas linhas de picapes e SUVs, impulsionando a demanda por termoplásticos de engenharia em detrimento das resinas de commodity.

Investimentos em Reciclagem Química para Garantir Matéria-Prima Circular

A Eastman dobrou sua capacidade de poliéster a partir de resíduos em Longview, Texas, para 200.000 toneladas por ano com um investimento de USD 375 milhões em 2024. A Brightmark está construindo uma planta renovável de USD 950 milhões em Thomaston, Geórgia, para processar 400.000 toneladas por ano de PE e PP em petróleo bruto sintético para recuperação de monômeros. A Cyclyx inaugurou um hub de agregação de matéria-prima de USD 135 milhões em Fort Worth, Texas, em parceria com a ExxonMobil para canalizar plásticos contaminados para recicladores avançados. Os proprietários de marcas Procter & Gamble e Unilever assinaram contratos plurianuais de take-or-pay para polietileno quimicamente reciclado, isolando os orçamentos de sustentabilidade da volatilidade da resina virgem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de etano e nafta | -0.8% | Craqueadores da Costa do Golfo dos EUA e de Alberta | Curto prazo (≤ 2 anos) |

| Taxas crescentes de responsabilidade estendida do produtor | -0.5% | Estados dos EUA com estatutos ativos de responsabilidade estendida do produtor | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em moldagem de alta precisão | -0.6% | Polos de moldagem de alta precisão nos Estados Unidos e no México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Etano e Nafta

O etano em Mont Belvieu oscilou entre USD 0,18 e USD 0,32 por galão em 2024 devido a variações no fornecimento de gás associado[2]Administração de Informações de Energia dos EUA, "Precificação de Líquidos de Gás Natural," eia.gov. Os preços do petróleo bruto rastreados pela nafta subiram, comprimindo as margens dos craqueadores independentes no Canadá que dependem de matérias-primas externas. Os gigantes integrados Dow, Chevron Phillips e ExxonMobil protegeram seus spreads com etano cativo. A volatilidade leva os conversores a contratos trimestrais de resina em vez de anuais, transferindo o risco para jusante e desencorajando compromissos com novos craqueadores que precisam de retorno em 15 anos.

Taxas Crescentes de Responsabilidade Estendida do Produtor

A Lei de Modernização da Reciclagem do Oregon adiciona aproximadamente USD 80 milhões em custos anuais de conformidade que são canalizados para organizações de responsabilidade do produtor. Alguns conversores absorvem essas taxas para manter os preços nas prateleiras, enquanto outros migram para estruturas monomateriais que aumentam as pontuações de reciclabilidade, mas comprometem o desempenho de barreira. Grandes players como Amcor e Berry Global amortizam as taxas em redes nacionais, ampliando a diferença de custo em relação aos processadores de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Polímeros de Alto Desempenho Superam o Volume de Commodity

Os termoplásticos de grau commodity detinham 60,72% da participação do mercado de termoplásticos da América do Norte em 2025. O polietileno domina devido às suas amplas aplicações em filmes e tubulações, enquanto o polipropileno cresce em interiores automotivos e não tecidos de higiene graças a uma vantagem de densidade de 10% que reduz o peso. O policloreto de vinila permanece consolidado em tubulações para construção, embora o escrutínio sobre as químicas do cloro leve alguns municípios a preferir o polietileno. O poliestireno enfrenta proibições em embalagens de uso único, reduzindo a demanda.

Os polímeros de engenharia ocupam o nível intermediário, atendendo a peças sob o capô, conectores e carcaças de eletrodomésticos. Eles obtêm prêmios de 30 a 50% sobre os graus de commodity graças à melhor resistência ao calor e ao impacto. Os termoplásticos de alto desempenho são os de crescimento mais rápido, com um CAGR de 5,96%, impulsionados pelos segmentos aeroespacial, de semicondutores e médico. O poliéter éter cetona, o polímero de cristal líquido e a poliimida suportam temperaturas de serviço contínuo de ≥200 °C e mantêm a precisão dimensional sob cargas cíclicas. Os produtores com linhas de composição regionais garantem uma adoção mais rápida porque as montadoras insistem na continuidade do fornecimento local.

Por Setor do Usuário Final: Dispositivos Médicos Aceleram enquanto as Embalagens Amadurecem

As embalagens responderam por 33,98% da demanda de 2025. Filmes flexíveis para salgadinhos e embalagens stand-up representam a maior parte, enquanto garrafas rígidas e amortecimento para e-commerce completam a categoria. As metas legislativas de PCR estão levando os conversores a adaptar suas linhas para maior teor de conteúdo reciclado, moderando ligeiramente o crescimento da resina virgem.

Os dispositivos médicos devem se expandir a uma taxa de 5,89% ao ano até 2031. Instrumentos cirúrgicos de uso único, sistemas de administração de medicamentos e poliamidas implantáveis que atendem aos padrões de biocompatibilidade ISO 10993 sustentam esse crescimento. Moldadores especializados com salas limpas registradas na FDA capturam valor desproporcional, sustentando margens operacionais de dois dígitos. O setor automotivo responde por um volume considerável, à medida que carcaças de baterias, painéis de carroceria e acabamentos internos substituem o metal por plásticos para atender às metas de economia média de combustível corporativa. O setor elétrico e eletrônico permanece um comprador estável de resinas com classificação UL 94, com a implantação do 5G impulsionando a demanda por polímero de cristal líquido em conectores de alta frequência. Esportes, móveis, agricultura e usos industriais de nicho contribuem coletivamente com 9% do consumo, atendendo a itens que vão desde grama sintética até tubulações de irrigação por gotejamento.

Análise Geográfica

Os Estados Unidos lideraram com 71,86% da receita regional em 2025 e devem registrar um CAGR de 5,57% até 2031, impulsionados pela vantagem de matéria-prima da Costa do Golfo e por USD 1,2 bilhão em projetos de reciclagem química anunciados. O craqueador de Freeport da Dow adicionou recentemente 600.000 t/ano de capacidade de polietileno voltada para conversores que buscam atender aos mandatos de PCR. A proposta da EPA de listar certos fluoropolímeros contendo PFAS sob o CERCLA introduz ventos contrários regulatórios para fornecedores de PTFE, levando algumas montadoras aeroespaciais a pré-qualificar alternativas não fluoradas. As embalagens permanecem o maior mercado doméstico, mas os dispositivos médicos estão capturando participação incremental à medida que os instrumentos de uso único ganham aceitação hospitalar.

O México está evoluindo para um polo de moldagem, absorvendo trabalho de conversão para os setores automotivo, eletrônico e de bens de consumo. O USMCA garante status livre de tarifas para peças em conformidade, e os custos de mão de obra são aproximadamente um terço dos níveis dos EUA, atraindo investimentos para Guanajuato e Nuevo León. Flex-N-Gate e Magna co-localizam prensas adjacentes às linhas de montagem de veículos elétricos, permitindo entrega just-in-sequence e comprimindo os estoques intermediários. Os termoplásticos de engenharia são os mais beneficiados, à medida que as montadoras buscam ganhos de redução de peso em novas plataformas elétricas. O Canadá contribui com uma parcela menor, mas retém importância estratégica por meio de craqueadores integrados alimentados a etano em Alberta e um corredor automotivo em Ontário. A NOVA Chemicals fornece polietileno para extrusores regionais de filmes e tubulações por meio de dois craqueadores em Alberta. O polo automotivo de Ontário integra compósitos de polipropileno com vidro em chassis de caminhões elétricos; a Magna testou uma tampa traseira que atende às classificações de colisão enquanto reduz 35% do peso. Uma proibição federal de 2024 sobre certos plásticos de uso único redireciona o polietileno e o poliestireno para aplicações industriais.

Cenário Competitivo

O mercado de termoplásticos da América do Norte é moderadamente fragmentado. Os cinco maiores produtores, incluindo LyondellBasell e Dow, detêm capacidade significativa de poliolefinas, enquanto os segmentos de engenharia e alto desempenho permanecem fragmentados entre 15 a 20 fornecedores especializados. Os grandes players integrados exploram correntes cativas de etano e propileno para superar os craqueadores independentes durante picos de preço, como evidenciado pelo etano superando USD 0,30/galão no segundo trimestre de 2024. Os players especializados incorporam equipes de engenharia de design dentro dos centros das montadoras, fixando os graus de resina antes da ferramentaria e garantindo isolamento de margem. Inovadores menores entram em joint ventures com proprietários de marcas para garantir matéria-prima e contornar as vendas de commodity. Seus acordos de circuito fechado contornam os distribuidores tradicionais e podem pressionar a liquidez de resina no mercado spot ao longo do tempo.

Líderes do Setor de Termoplásticos da América do Norte

Dow

LyondellBasell

Exxon Mobil Corporation

BASF

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Dow comprometeu USD 500 milhões para expandir seu complexo de polietileno em Freeport, Texas, em 300.000 t/ano e adicionou uma linha no local que reciclará 50.000 t/ano de filme pós-uso em resina de contato com alimentos.

- Janeiro de 2025: SABIC e ExxonMobil concordaram em co-desenvolver polietileno circular certificado proveniente de resíduos plásticos processados na unidade de reciclagem avançada da ExxonMobil em Baytown.

Escopo do Relatório do Mercado de Termoplásticos da América do Norte

| Termoplásticos de Commodity | Polietileno (PE) |

| Polipropileno (PP) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) | |

| Termoplásticos de Engenharia | Poliamida (PA) |

| Policarbonato (PC) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Politereftalato de Etileno (PET) | |

| Politereftalato de Butileno (PBT) | |

| Acrilonitrila-Butadieno-Estireno (ABS) / SAN | |

| Termoplásticos de Alto Desempenho | Poliéter Éter Cetona (PEEK) |

| Polímero de Cristal Líquido (LCP) | |

| Politetrafluoretileno (PTFE) | |

| Poliimida (PI) | |

| Outros Tipos de Produto (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Embalagens |

| Construção Civil |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Esportes e Lazer |

| Móveis e Colchões |

| Agricultura |

| Médico |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Produto | Termoplásticos de Commodity | Polietileno (PE) |

| Polipropileno (PP) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) | ||

| Termoplásticos de Engenharia | Poliamida (PA) | |

| Policarbonato (PC) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Politereftalato de Etileno (PET) | ||

| Politereftalato de Butileno (PBT) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) / SAN | ||

| Termoplásticos de Alto Desempenho | Poliéter Éter Cetona (PEEK) | |

| Polímero de Cristal Líquido (LCP) | ||

| Politetrafluoretileno (PTFE) | ||

| Poliimida (PI) | ||

| Outros Tipos de Produto (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Por Setor do Usuário Final | Embalagens | |

| Construção Civil | ||

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Esportes e Lazer | ||

| Móveis e Colchões | ||

| Agricultura | ||

| Médico | ||

| Outros Setores do Usuário Final | ||

| Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita atual do mercado de termoplásticos da América do Norte?

O mercado de termoplásticos da América do Norte é estimado em USD 6,37 bilhões em 2026, com trajetória para atingir USD 7,78 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os termoplásticos de alto desempenho devem liderar com um CAGR de 5,96% até 2031, impulsionados pela demanda dos setores aeroespacial, de semicondutores e médico.

Qual é a importância dos Estados Unidos no consumo regional?

O país responde por 71,86% da receita e deve crescer a uma taxa de 5,57% até 2031.

Qual tendência regulatória impulsiona a demanda por resina reciclada?

Leis estaduais, como a SB 54 da Califórnia, exigem 30% de PCR em embalagens plásticas até 2030, levando os conversores a garantir matérias-primas quimicamente ou mecanicamente recicladas.

Qual setor do usuário final apresenta a maior taxa de crescimento?

Os dispositivos médicos devem registrar um CAGR de 5,89% até 2031, impulsionados pela adoção de instrumentos cirúrgicos de uso único e componentes termoplásticos implantáveis.

Como os principais produtores estão respondendo às metas de circularidade?

Empresas como Eastman, Dow e ExxonMobil estão adicionando capacidade de reciclagem molecular e por pirólise e assinando acordos de offtake de longo prazo com proprietários de marcas.

Página atualizada pela última vez em: