Tamanho e Participação do Mercado de Polímeros Condutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Condutores por Mordor Intelligence

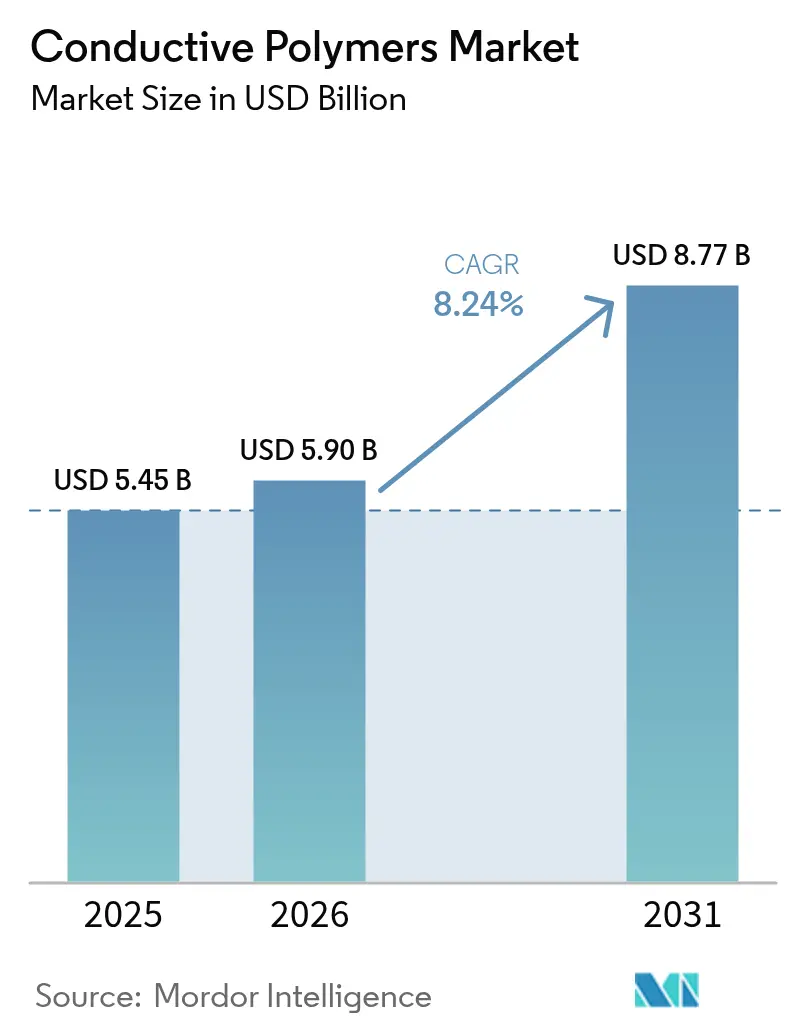

O tamanho do mercado de Polímeros Condutores em 2026 é estimado em USD 5,9 bilhões, crescendo a partir do valor de 2025 de USD 5,45 bilhões, com projeções para 2031 mostrando USD 8,77 bilhões, crescendo a um CAGR de 8,24% no período de 2026 a 2031. A expansão é sustentada pela transição de condutores metálicos para polímeros leves na eletrônica de próxima geração, pela eletrificação de veículos e pela rápida adoção de dispositivos flexíveis. Os fabricantes de automóveis estão substituindo blindagens metálicas de EMI por alternativas poliméricas para ampliar a autonomia de condução, enquanto as marcas de eletrônicos priorizam a redução do fator de forma sem sacrificar a integridade do sinal. Inovações de processamento que elevam a condutividade acima de 4.000 S/cm e mantêm a flexibilidade encurtaram os ciclos de desenvolvimento, incentivando os engenheiros de design a especificar polímeros condutores em uma fase mais precoce. Ao mesmo tempo, os esforços de localização da cadeia de suprimentos na Ásia-Pacífico se combinaram com incentivos governamentais para a mobilidade elétrica, reforçando a liderança regional na produção e no consumo. O efeito cumulativo desses fatores coloca o mercado de polímeros condutores em uma trajetória de crescimento resiliente, apesar das oscilações nos preços das matérias-primas.

Principais Conclusões do Relatório

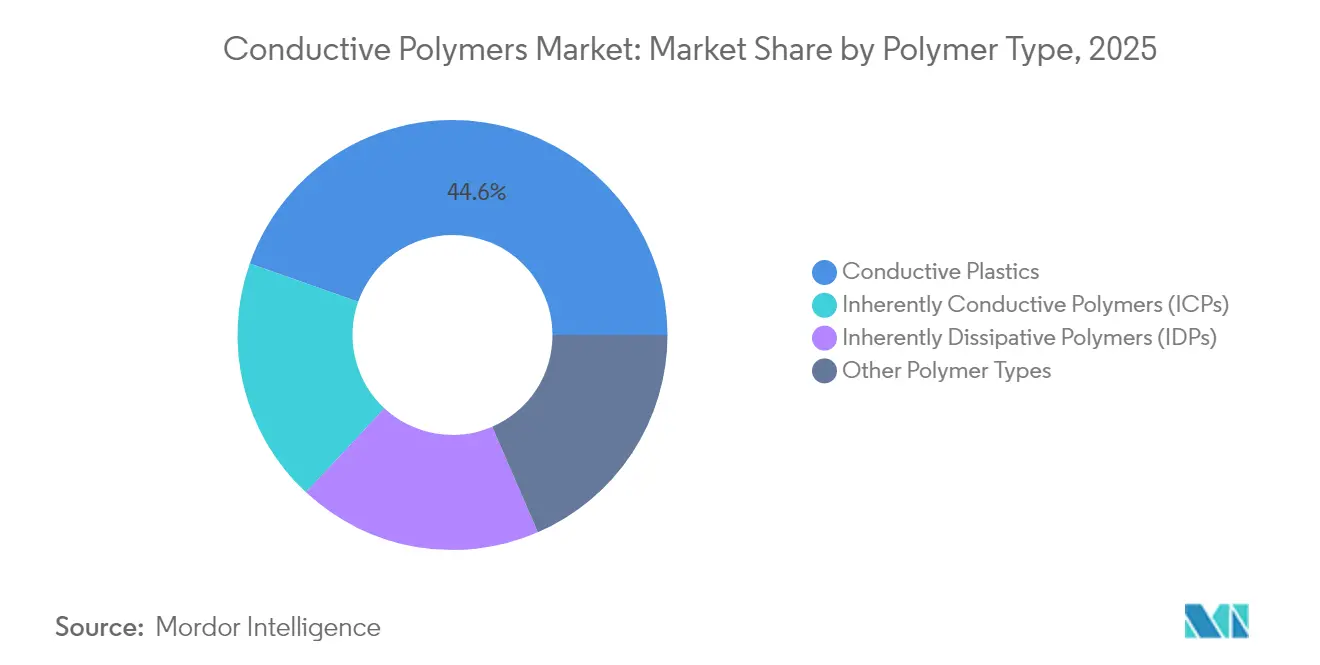

- Por tipo de polímero, os plásticos condutores lideraram com 44,60% de participação na receita em 2025, enquanto os polímeros intrinsecamente condutores registraram o maior CAGR projetado de 8,42% até 2031.

- Por classe, os polímeros condutores conjugados capturaram 40,10% da participação do mercado de polímeros condutores em 2025, e os polímeros ionicamente condutores têm previsão de expansão a um CAGR de 8,72% até 2031.

- Por aplicação, os componentes de produtos representaram 44,05% do tamanho do mercado de polímeros condutores em 2025 e estão avançando a um CAGR de 8,5% até 2031.

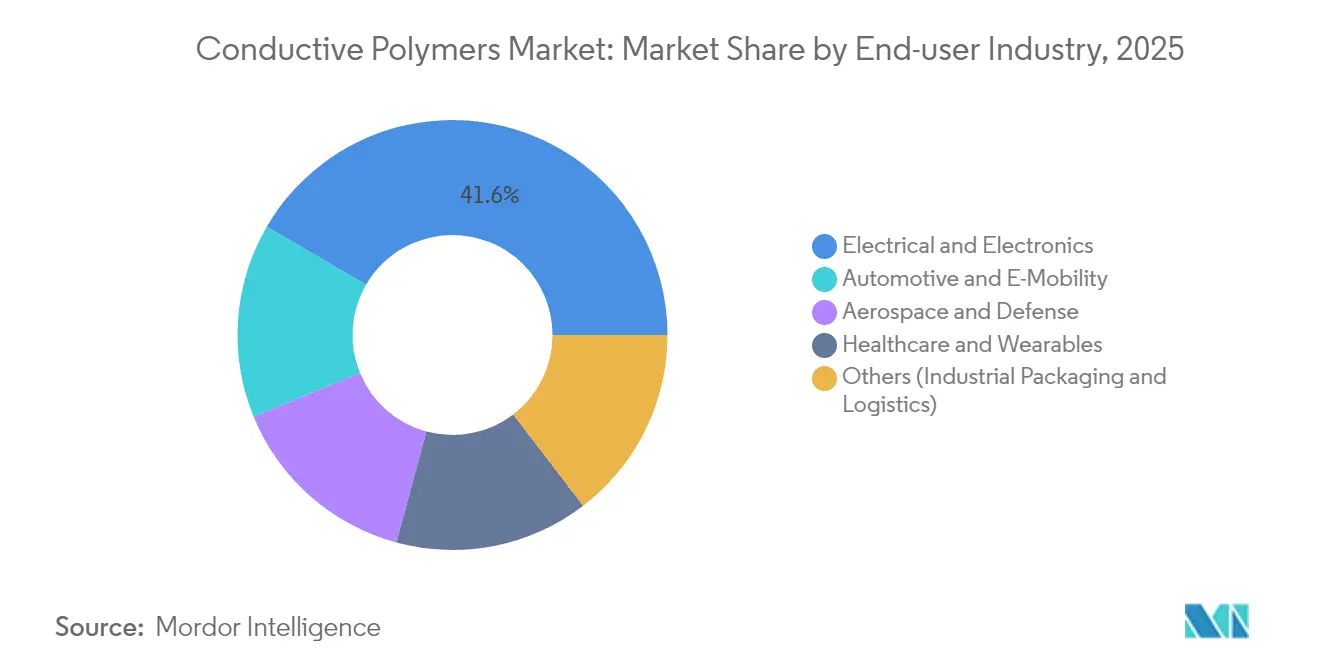

- Por indústria de uso final, elétrica e eletrônica deteve 41,60% do tamanho do mercado de polímeros condutores em 2025, enquanto automotivo e e-mobilidade são os de crescimento mais rápido, com CAGR de 9,18% até 2031.

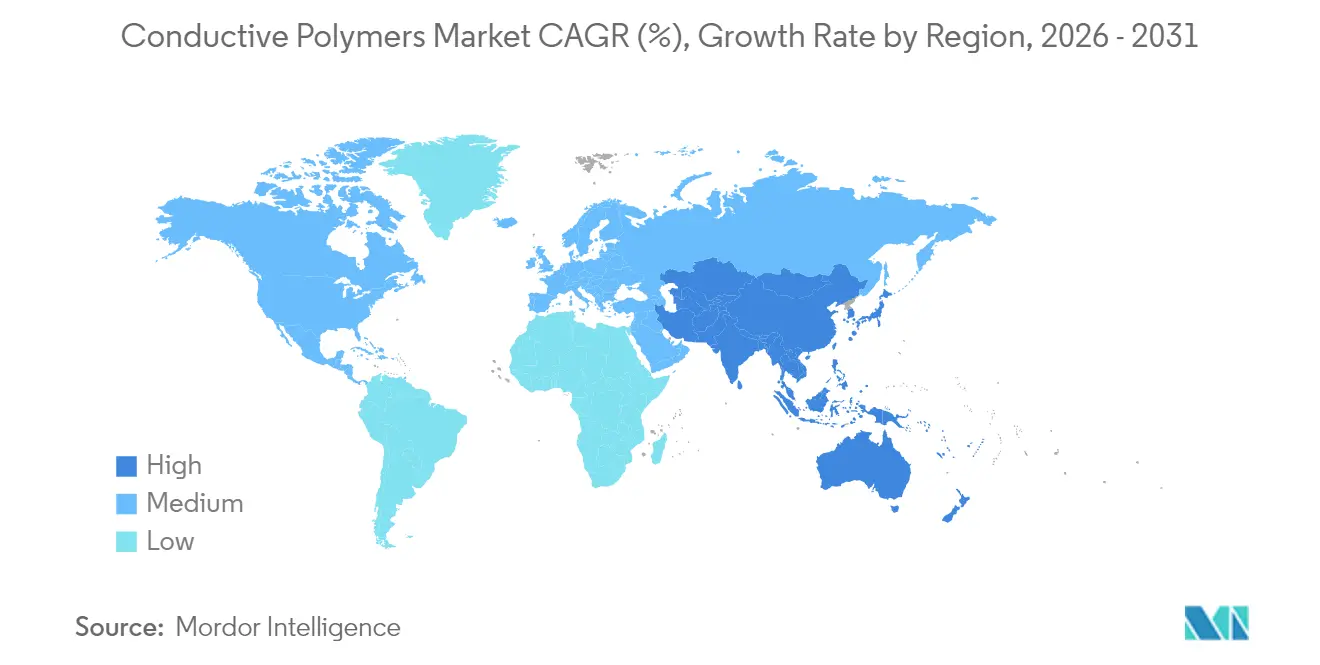

- Por geografia, a Ásia-Pacífico dominou com 45,70% de participação na receita em 2025 e permanece a região de crescimento mais rápido, com CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Condutores

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por blindagem EMI leve em veículos elétricos e eletrônicos de consumo | 2.1% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Adoção de embalagens antiestáticas impulsionada pelo comércio eletrônico | 1.8% | Global, particularmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de wearables termoelétricos flexíveis após 2025 | 1.2% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Antenas conformais de grau militar utilizando Polímeros Intrinsecamente Condutores | 0.9% | América do Norte e Europa, com aplicações de defesa emergentes na APAC | Médio prazo (2 a 4 anos) |

| Flexibilidade de design e amplo escopo de inovação por meio da personalização | 0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Blindagem EMI Leve em Veículos Elétricos e Eletrônicos de Consumo

Os veículos elétricos emitem interferência eletromagnética mais elevada do que os carros de combustão interna. As blindagens metálicas tradicionais adicionam peso que reduz a autonomia, levando os fabricantes de equipamentos originais a especificar polímeros condutores leves, que reduzem a massa dos componentes em até 28% enquanto alcançam eficácia de blindagem comparável. Em smartphones, os circuitos 5G ficam mais próximos das antenas; assim, os fabricantes selecionam blindagens poliméricas que tornam as paredes dos dispositivos mais finas sem comprometer a qualidade do sinal. A Ásia-Pacífico se beneficia mais porque concentra a maior parte das linhas globais de montagem de baterias para veículos elétricos e aparelhos celulares. Os fabricantes de automóveis europeus estão adotando soluções semelhantes para cumprir as metas de emissões da frota. As bibliotecas de design criadas para dispositivos de consumo agora se transferem para plataformas automotivas, acelerando a adoção entre setores.

Adoção de Embalagens Antiestáticas Impulsionada pelo Comércio Eletrônico

Os centros de atendimento online enviam bilhões de eletrônicos por ano, aumentando a necessidade de embalagens seguras contra estática. Os provedores de logística relatam 37% menos devoluções de produtos relacionadas à estática após a adoção de envelopes com revestimento polimérico, impulsionando a demanda na América do Norte, onde os volumes de encomendas continuam a crescer[1]Centro das Nações Unidas para o Desenvolvimento Regional, "Estado dos Resíduos Plásticos na Ásia e no Pacífico," un.org . Os exportadores da Ásia-Pacífico replicam essas práticas para atender às especificações dos compradores, expandindo ainda mais o mercado de polímeros condutores.

Adoção de Wearables Termoelétricos Flexíveis Após 2025

Os dispositivos de saúde dependem cada vez mais de energia captada do calor corporal. Fibras recentes de PEDOT:PSS entregam fatores de potência acima de 147 µW m-1 K-2 enquanto resistem a 1.000 ciclos de dobramento, possibilitando têxteis inteligentes verdadeiramente autônomos. A demanda por monitoramento biométrico contínuo em cuidados com idosos impulsiona pedidos no Japão, na Coreia do Sul e nos Estados Unidos. Marcas de vestuário incorporam fitas termelétricas finas em roupas de compressão, desbloqueando uma categoria de produto premium que expande o mercado de polímeros condutores além da eletrônica tradicional.

Antenas Conformais de Grau Militar Utilizando Polímeros Intrinsecamente Condutores

As forças de defesa requerem antenas que se integrem perfeitamente às superfícies curvas de aeronaves e equipamentos de soldados. Os polímeros intrinsecamente condutores se moldam em formas complexas enquanto sustentam padrões de radiação estáveis em amplas larguras de banda, superando as unidades de metal gravado em peso e aerodinâmica. Contratos norte-americanos para plataformas furtivas deslocaram orçamentos de protótipos para esses materiais, e fornecedores europeus estão testando arranjos reconfiguráveis para aprimorar operações multibanda. Espera-se que a disseminação da tecnologia para UAVs comerciais abra receitas adicionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de processamento e robustez mecânica limitada | -1.2% | Global, com impacto particular em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Preços voláteis de anilina e monômeros especiais | -0.6% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desafios de reciclagem ao fim da vida útil de compósitos híbridos | -0.8% | Europa e América do Norte liderando, com preocupações emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento e Robustez Mecânica Limitada

Alcançar condutividade semelhante à dos metais em polímeros normalmente requer etapas de pós-tratamento, como lavagem ácida ou troca de solvente, que elevam os custos de produção em até 23% em relação aos plásticos convencionais. A fadiga mecânica continua sendo um desafio porque estruturas altamente dopadas podem rachar sob flexão repetida. Os fabricantes de automóveis especificam aditivos de reforço, mas estes aumentam o peso e eliminam algumas vantagens. Grupos de pesquisa estão explorando matrizes elastoméricas que encapsulam domínios condutores para equilibrar as propriedades, mas a adoção em escala massiva depende de roteiros de redução de custos[2]N. Kim et al., "Compósitos de polímeros condutores elásticos em módulos termoelétricos," Nature Communications, nature.com .

Preços Voláteis de Anilina e Monômeros Especiais

Os monômeros de alta pureza adequados para graus médicos ou aeroespaciais provêm de uma base restrita de fornecedores na China e na Alemanha, expondo os participantes a jusante a choques de oferta. Alguns conversores se protegem com contratos de longo prazo, mas empresas menores mantêm estoques maiores, inflando as necessidades de capital de giro. A incerteza de preços resultante desencoraja a especificação em bens de consumo sensíveis ao custo, limitando o crescimento do volume no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: Plásticos Condutores Sustentam a Liderança em Volume

Os plásticos condutores detinham 44,60% do tamanho do mercado de polímeros condutores em 2025 porque os ativos de extrusão e moldagem por injeção já estão amortizados, permitindo produção econômica em escala de múltiplos quilotons. Esses polímeros atendem aos padrões de EMI para gabinetes de laptops e suportes de sensores automotivos, apoiando a expansão em aplicações maduras. Os polímeros intrinsecamente condutores registram o CAGR mais rápido de 8,42% até 2031, à medida que dispositivos de saúde vestíveis e antenas conformais demandam maior condutividade por grama. Avanços de processamento, como a polimerização em fase vapor, reduzem a densidade de defeitos, estreitando a lacuna de propriedades em relação aos metais.

Os polímeros intrinsecamente dissipativos mantêm um nicho em pisos de fábricas e linhas de semicondutores, onde a dissipação rápida de estática previne microdanos. Outros tipos de polímeros incluem compósitos híbridos que combinam cargas de nano-carbono com poliuretano termoplástico, possibilitando circuitos elásticos. As melhorias contínuas sugerem que o mercado de polímeros condutores irá gradualmente migrar dos plásticos de commodities para formulações de PICs de maior valor, mantendo uma ampla base de aplicações sensíveis ao preço.

Por Classe: Polímeros Condutores Conjugados Ancoram Casos de Uso de Alto Padrão

Os polímeros condutores conjugados capturaram 40,10% da participação do mercado de polímeros condutores em 2025 devido a protocolos de síntese confiáveis e estabilidade em condições ambientes. Funcionam como eletrodos transparentes em displays e como camadas ativas em transistores eletroquímicos orgânicos utilizados em diagnósticos no ponto de atendimento.

Apesar de sua base menor, os polímeros ionicamente condutores se expandem a um CAGR de 8,72% porque transportam tanto cargas eletrônicas quanto iônicas, o que é fundamental para biointerfaces e baterias de estado sólido. Os polímeros de transferência de carga atendem a sensores que requerem potenciais redox específicos. Os polímeros condutivamente preenchidos permanecem competitivos em custo para bandejas antiestáticas onde uma condutividade moderada é suficiente.

Por Aplicação: Componentes de Produtos Dominam Volume e Valor

Os componentes de produtos representam 44,05% do tamanho do mercado de polímeros condutores e se expandem mais rapidamente, a um CAGR de 8,5% até 2031, porque incluem amplas categorias de dispositivos, desde gaxetas de alto-falantes de smartphones até invólucros de radar veicular. Os fabricantes de equipamentos originais preferem polímeros que oferecem blindagem EMI sem etapas de usinagem, reduzindo o tempo de montagem. As embalagens antiestáticas permanecem essenciais à medida que o número global de encomendas aumenta; os revestimentos condutores protegem os semicondutores durante o transporte em múltiplos nós. As caixas de manuseio de materiais utilizam graus dissipativos duráveis para evitar atração de poeira e falhas de componentes em armazéns automatizados. As soluções de superfície de trabalho e piso protegem equipamentos sensíveis em fábricas de semicondutores.

O custo por peça para antenas de polímeros condutores caiu para USD 0,023, permitindo etiquetas IoT descartáveis para rastreamento de inventário. As técnicas de manufatura aditiva imprimem trilhas de circuito diretamente em invólucros curvos, simplificando as cadeias de suprimentos. A combinação de aplicações ressalta como reduções incrementais de custo desbloqueiam novos patamares de demanda, ampliando o mercado endereçável de polímeros condutores.

Por Indústria de Uso Final: Eletrônica Lidera, Mobilidade Acelera

Elétrica e eletrônica representou 41,60% do tamanho do mercado de polímeros condutores em 2025, pois smartphones, laptops e servidores requerem blindagem compacta. Os dispositivos portáteis adotam cada vez mais polímeros para atender às exigências de perfis mais finos. Automotivo e e-mobilidade registra o maior CAGR de 9,18% porque os trens de força elétricos aumentam a complexidade da EMI, enquanto as metas de autonomia penalizam o peso. Invólucros de baterias, carcaças de inversores e gaxetas de portas de carregamento se beneficiam da substituição por polímeros.

As aplicações aeroespaciais e de defesa demandam materiais resilientes para ambientes de alta aceleração ou alta altitude; a adoção precoce valida o desempenho antes de uma implantação mais ampla. Saúde e wearables crescem com base em patches de glicose e camisetas de ECG que requerem condutores elásticos e biocompatíveis. As embalagens industriais e a logística continuam a fornecer uma demanda de base estável. A eletrificação entre setores eleva o mercado de polímeros condutores ao status de componente estratégico em toda a cadeia de valor.

Análise Geográfica

A Ásia-Pacífico deteve 45,70% de participação no mercado de polímeros condutores em 2025 e está crescendo a um CAGR de 9,05% até 2031, impulsionada por seus densos clusters de fabricação de eletrônicos e subsídios governamentais para a mobilidade elétrica. A China comanda o volume em montagem de smartphones e pacotes de baterias para veículos elétricos, enquanto o Japão lidera a pesquisa e o desenvolvimento de polímeros de alta pureza.

Na América do Norte, os Estados Unidos aceleram a produção doméstica de veículos elétricos com incentivos fiscais federais, criando demanda crescente por componentes de blindagem leves. Os gastos com defesa canalizam recursos para programas de antenas conformais que especificam polímeros intrinsecamente condutores. A indústria aeroespacial do Canadá integra circuitos elásticos em sistemas de segurança de cabine, enquanto as exportações de montagem de veículos elétricos do México ampliam a demanda regional. Os acordos comerciais que facilitam o fluxo de materiais entre fronteiras apoiam a coerência do mercado.

A Europa apresenta adoção estável, sustentada por limites rigorosos de emissões veiculares que recompensam a redução de peso. A Alemanha é pioneira em soluções de EMI ricas em polímeros em veículos elétricos premium. O setor aeroespacial da França demanda graus de alto desempenho para antenas em voo. As iniciativas nórdicas de economia circular favorecem plásticos condutores recicláveis. O quadro REACH da União Europeia incentiva processos poliméricos com baixo teor de compostos orgânicos voláteis. Os centros de fabricação de eletrônicos da Europa Oriental adotam pisos antiestáticos para atender às auditorias de clientes globais, expandindo o perímetro do mercado de polímeros condutores no continente.

Análise da cadeia de valor

A cadeia de valor dos polímeros condutores começa com matérias-primas petroquímicas e especiais upstream (anilina e outros monômeros), dopantes e aditivos condutores (negro de fumo, grafeno e nanotubos de carbono). Esses insumos fluem para produtores de polímeros e fornecedores de químicos especiais que formulam polímeros condutores intrínsecos e dispersões (por exemplo, sistemas PEDOT:PSS) e para compostadores que produzem plásticos condutores e masterbatches para extrusão, moldagem por injeção e aplicações em filmes. No midstream, conversores e processadores (composição, revestimento, impressão e pós-tratamento, como troca de solvente/lavagem ácida) ajustam a condutividade, a flexibilidade e a durabilidade para usos finais, incluindo blindagem EMI em eletrônicos e veículos, embalagens antiestáticas e componentes emergentes relacionados ao armazenamento de energia.

No downstream, a distribuição combina o engajamento direto com OEMs para graus de engenharia com o alcance liderado por distribuidores em eletrônicos impressos e conversores de embalagens, onde a qualificação e a consistência impulsionam pedidos recorrentes. Persistem gargalos importantes em torno da volatilidade dos aditivos condutores e dos monômeros especiais e da complexidade de processamento, que podem elevar os custos em relação aos plásticos convencionais e prolongar os ciclos de qualificação; isso sustenta a demanda por materiais de substituição direta compatíveis com as linhas de revestimento/secagem existentes. Movimentos recentes de fornecedores, como o lançamento pela NanoXplore de pó de grafeno de alta pureza (xGnP D500-HP) e a comercialização pela NanoXplore, em parceria com a Techmer PM, do masterbatch GrapheneBlack xGnP para filmes plásticos (ambos em 2026), ilustram o reforço do upstream ao midstream, visando estabilizar o desempenho em filmes e peças moldadas e reduzir o tempo até a escala em aplicações de alto volume.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Os grandes conglomerados químicos aproveitam cadeias de suprimentos integradas para fornecer plásticos condutores em escala, usando a liderança em custos para defender participação em aplicações de commodities. Empresas especializadas focam em nichos de alta margem, como tecidos termoelétricos ou eletrodos biocompatíveis, diferenciando-se por meio de químicas proprietárias. A tecnologia permanece o principal campo de batalha. As patentes de processo para polimerização em fase vapor e dopagem sem solvente cresceram 18% em 2024, sinalizando uma mudança em direção à redução de custos. Startups recebem apoio de capital de risco para comercializar tintas de PICs imprimíveis para manufatura aditiva de antenas e sensores. Os incumbentes respondem com programas de inovação aberta que absorvem tecnologias promissoras.

Líderes do Setor de Polímeros Condutores

3M

Solvay

SABIC

Agfa-Gevaert Group

Lehmann&Voss&Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco claro na interseção entre eletrificação e computação de alta densidade, onde o gerenciamento térmico e o controle de EMI competem cada vez mais com restrições de peso, espaço e ciclo de montagem. A eletrônica de potência para VEs e as arquiteturas de alta tensão recompensam materiais que combinam estabilidade dimensional, desempenho dielétrico e tolerância térmica com condutividade ou comportamento dissipativo, abrindo espaço para fornecedores capazes de oferecer portfólios validados de compostos e tintas, em vez de materiais isolados. A expansão dos servidores de IA também eleva a demanda por componentes de polímeros condutores compactos e confiáveis, evidenciada pela expansão do portfólio de capacitores de polímero condutor da Murata em janeiro de 2026, voltada para servidores de IA e infraestrutura 5G, com maior densidade de energia e formatos mais compactos.

Outra oportunidade é escalar formatos imprimíveis e flexíveis além dos dispositivos vestíveis de nicho, expandindo-os para embalagens, rótulos e eletrônicos de baixo custo, onde a velocidade das linhas e a compatibilidade com substratos dominam a economia. O programa Horizon Europe REFORM relatou uma prova de conceito de tinta condutora totalmente orgânica e sem necessidade de sinterização (julho de 2026), respaldando a necessidade do mercado por sistemas de polímeros condutores que funcionem em papel e filmes poliméricos sem pós-processamento em altas temperaturas. Paralelamente, estratégias de compósitos multicomponentes (por exemplo, PEDOT:PSS combinado com grafeno ou nanotubos de carbono) e novas rotas de fabricação escaláveis, como a polimerização oxidativa atomizada para estruturas condutoras impressas em 3D e sem aglutinante (relatadas com condutividades acima de 950 S/cm), ampliam o espaço de design para antenas conformais, sensores e biointerfaces, áreas em que a robustez mecânica e a reprodutibilidade têm limitado uma adoção mais ampla.

Desenvolvimentos recentes do setor

- Julho de 2026: a SABIC lançou uma nova série de compostos LNP Thermocomp voltados para aplicações de acionamento elétrico e módulos de potência de alta potência e alta tensão, incluindo módulos IGBT. O lançamento atende aos requisitos de materiais em arquiteturas de classe 800V, onde a estabilidade térmica e o desempenho elétrico orientam as decisões de projeto. Também amplia o uso de compostos poliméricos especiais em invólucros de eletrônica de potência e peças adjacentes de gerenciamento de EMI/ESD.

- Junho de 2025: a Agfa e a Technica anunciaram uma parceria estratégica para a distribuição do portfólio de materiais condutores Orgacon da Agfa nos Estados Unidos. O acordo fortaleceu o acesso comercial a produtos de polímeros condutores para aplicações de eletrônica impressa e relacionadas a PCBs através de um canal já estabelecido. A maior disponibilidade apoia transições mais rápidas de prototipagem para produção em revestimentos condutores e camadas funcionais impressas.

- Junho de 2024: a SABIC apresentou materiais para armazenamento de energia e distribuição de energia na The Battery Show Europe 2024, em Estugarda. A apresentação destacou uma abordagem integrada de materiais para baterias de VEs e componentes de energia, reforçando o papel dos polímeros avançados nas cadeias de suprimento de eletrificação. Essa visibilidade apoia a incorporação antecipada de soluções poliméricas condutoras e dissipativas nos níveis de pacote e de eletrônica de potência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de polímeros condutores abrange materiais poliméricos formulados para conduzir eletricidade e vendidos para uso em aplicações industriais e comerciais onde a condutividade ou o comportamento antiestático são necessários.

Exclusões de escopo: excluem-se condutores metálicos, materiais de carbono puro vendidos como produtos autônomos e dispositivos eletrônicos finalizados nos quais o valor do polímero não possa ser separado como insumo material.

Visão geral da segmentação

- Por Tipo de Polímero

- Polímeros Intrinsecamente Condutores (PICs)

- Polímeros Intrinsecamente Dissipativos (PIDs)

- Plásticos Condutores

- Outros Tipos de Polímeros

- Por Classe

- Polímeros Condutores Conjugados

- Polímeros de Transferência de Carga

- Polímeros Ionicamente Condutores

- Polímeros Condutivamente Preenchidos

- Por Aplicação

- Componentes de Produtos (ex.: invólucros de EMI, sensores)

- Embalagens Antiestáticas

- Manuseio de Materiais (bandejas, caixas)

- Superfície de Trabalho e Piso

- Outros

- Por Indústria de Uso Final

- Elétrica e Eletrônica

- Automotivo e E-Mobilidade

- Aeroespacial e Defesa

- Saúde e Wearables

- Outros (Embalagens Industriais e Logística)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- NÓRDICOS

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com o alinhamento das definições de polímeros condutores e a construção de uma base factual sólida, utilizando sinais de demanda e o contexto de oferta. Utilizamos fontes públicas como as estatísticas de comércio da UN Comtrade para os fluxos relevantes de polímeros e aditivos, os resumos de materiais do USGS para o contexto de matérias-primas relacionadas, a International Energy Agency para tendências de VEs e baterias, e o US Patent and Trademark Office para depósitos que indicam atividade em químicas de polímeros condutores. O contexto regulatório e normativo também foi analisado por meio de fontes como a IEC e orientações de segurança publicamente disponíveis de agências como a NIOSH.

No lado empresarial, foram revisados relatórios anuais, apresentações a investidores e comunicados de imprensa para entender o posicionamento dos produtos e onde estavam sendo discutidas pressões de preços ou escassez. Também recorremos a assinaturas pagas usadas para dados financeiros e inteligência corporativa, notícias e finanças, bancos de dados de patentes, e dados de importação e exportação em nível de embarque para verificação cruzada direcional onde os conjuntos de dados públicos eram escassos. As fontes documentais aqui listadas são meramente ilustrativas, e outras referências públicas e pagas foram utilizadas para coletar, validar e esclarecer o conjunto de dados final.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para testar a robustez do conjunto de demanda e corrigir premissas que parecem razoáveis no papel, mas não se sustentam nas compras do dia a dia. Conversamos com uma combinação de fornecedores de materiais, compostadores, distribuidores e usuários downstream na Ásia-Pacífico, EMEA e Américas, de modo que a lógica de preços unitários e os fatores de adoção pudessem ser verificados em casos de uso na eletrônica, no setor automotivo, industrial e relacionado à energia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 12% | Ásia-Pacífico: 51% |

| Nível médio: 47% | Líderes funcionais/de unidade: 38% | EMEA: 30% |

| Players menores: 15% | Gerentes: 50% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando uma abordagem top-down, na qual os conjuntos de demanda de uso final foram reconstruídos a partir de indicadores como tendências de produção eletrônica, ímpeto de produção de VEs e baterias, adoção de eletrônicos flexíveis e impressos, e consumo relatado de compostos poliméricos e materiais especiais, quando disponível. Esses sinais de demanda foram convertidos em valor de material usando faixas realistas de penetração, taxas típicas de carregamento para aditivos condutores ou formulações intrinsecamente condutoras, e faixas de preço médio de venda por região que refletem os requisitos de pureza e desempenho.

Para manter os totais fundamentados, aproximações bottom-up seletivas foram adicionadas como verificação cruzada, incluindo divisões amostradas de receita de fornecedores, discussões de canal sobre movimentos de volume e verificações pontuais usando o preço médio de venda multiplicado pelo consumo estimado em aplicações de alto uso, como embalagens antiestáticas e componentes de armazenamento de energia. Onde um país ou aplicação apresentava baixa visibilidade, as lacunas foram tratadas usando indicadores proxy (por exemplo, produção industrial ou produção de dispositivos) e, em seguida, validando os volumes implícitos com o retorno das entrevistas. As previsões foram produzidas usando análise de cenários que enfatizou variáveis ligadas a políticas e a ciclos, e a trajetória foi então refinada com base nas expectativas dos participantes do setor em relação a adições de capacidade, ciclos de qualificação e progressão de preços.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, para que a série final não dependesse de uma única fonte de dados. Comparamos os totais regionais com movimentos comerciais, revisamos as tendências de produção relatadas pelos participantes do mercado e testamos a intensidade de material implícita por aplicação, e então identificamos saltos abruptos que não correspondiam ao que os entrevistados descreveram. Quando uma variação era grande, as premissas eram refeitas e os respondentes podiam ser recontatados para confirmar se a mudança era real ou relacionada a tempo.

Antes da aprovação final, o modelo passou por uma revisão de analista em múltiplas etapas, na qual os insumos, unidades e conversões de moeda foram reverificados, e as taxas de crescimento foram testadas quanto ao realismo em relação aos fatores subjacentes. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de capacidade ou alterações significativas na demanda proveniente de cadeias de suprimento de eletrônicos ou relacionadas a VEs. Uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais atualizada.

Comparação do Dimensionamento do Mercado de Polímeros Condutores da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para polímeros condutores nem sempre coincidem, pois os estudos podem usar diferentes anos-base, diferentes delimitações de produto e diferentes formas de converter sinais de volume em valor. As diferenças também surgem quando um modelo se apoia mais nas receitas declaradas pelas empresas, enquanto outro se apoia mais em indicadores do lado da demanda, como a produção eletrônica e o consumo relacionado a VEs.

Neste estudo, a dispersão é explicada principalmente pela forma como categorias adjacentes são tratadas, incluindo se revestimentos de polímeros condutores, plásticos condutores em sentido mais amplo e certas aplicações de membranas e compósitos são contabilizados integralmente ou apenas quando atendem a uma definição clara de polímero condutor. Essa lógica de inclusão mais rigorosa é combinada com atualizações anuais das faixas de preço no modelo utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,90 bilhões de USD (2026) | |

| Editora de Setor A | 5,08 bilhões de USD (2023) | Usa um ano-base mais antigo e pode subestimar o ciclo atual se a evolução dos preços e a expansão de volume pós-2023 não forem totalmente incorporadas à construção do valor. As definições de produto apresentadas também incluem exemplos mais amplos de resinas plásticas condutoras, o que pode alterar os totais dependendo do que é contabilizado como polímero condutor versus composto condutor. |

| Editora Global B | 6,05 bilhões de USD (2025) | Reporta um valor de ano mais próximo e uma janela de previsão mais longa, o que pode incorporar premissas de adoção mais agressivas para baterias e displays. O escopo lista explicitamente muitas químicas de polímeros e aplicações, e os totais podem ser mais elevados se usos adjacentes revestidos e compósitos forem incluídos sem filtragem para receitas exclusivamente de polímeros condutores como material. |

Entre os três valores, as diferenças são atribuíveis ao momento de referência, à interpretação do escopo e à forma como as faixas de preço médio de venda são projetadas ao longo das regiões e aplicações. Ao vincular a construção do valor a sinais de demanda e, em seguida, realizar verificações cruzadas com o retorno de fornecedores e canais, nossa estimativa permanece replicável e mais fácil de reconciliar quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de polímeros condutores?

O tamanho do mercado de polímeros condutores é de USD 5,9 bilhões em 2026 e tem projeção de atingir USD 8,77 bilhões até 2031.

Qual região lidera o mercado de polímeros condutores?

A Ásia-Pacífico detém 45,70% de participação e também é a região de crescimento mais rápido, com um CAGR de 9,05% até 2031.

Qual tipo de polímero está crescendo mais rapidamente?

Os polímeros intrinsecamente condutores se expandem a um CAGR de 8,42%, superando as demais categorias de polímeros.

Por que os polímeros condutores são importantes para os veículos elétricos?

Eles fornecem blindagem eletromagnética leve, melhorando a autonomia de condução em comparação com as alternativas metálicas.

O que está impulsionando a demanda em tecnologia vestível?

As fibras termelétricas flexíveis feitas de PEDOT:PSS possibilitam o monitoramento de saúde sem bateria, acelerando a adoção em têxteis inteligentes.

Página atualizada pela última vez em: