Tamanho e Participação do Mercado de Polímeros Circulares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

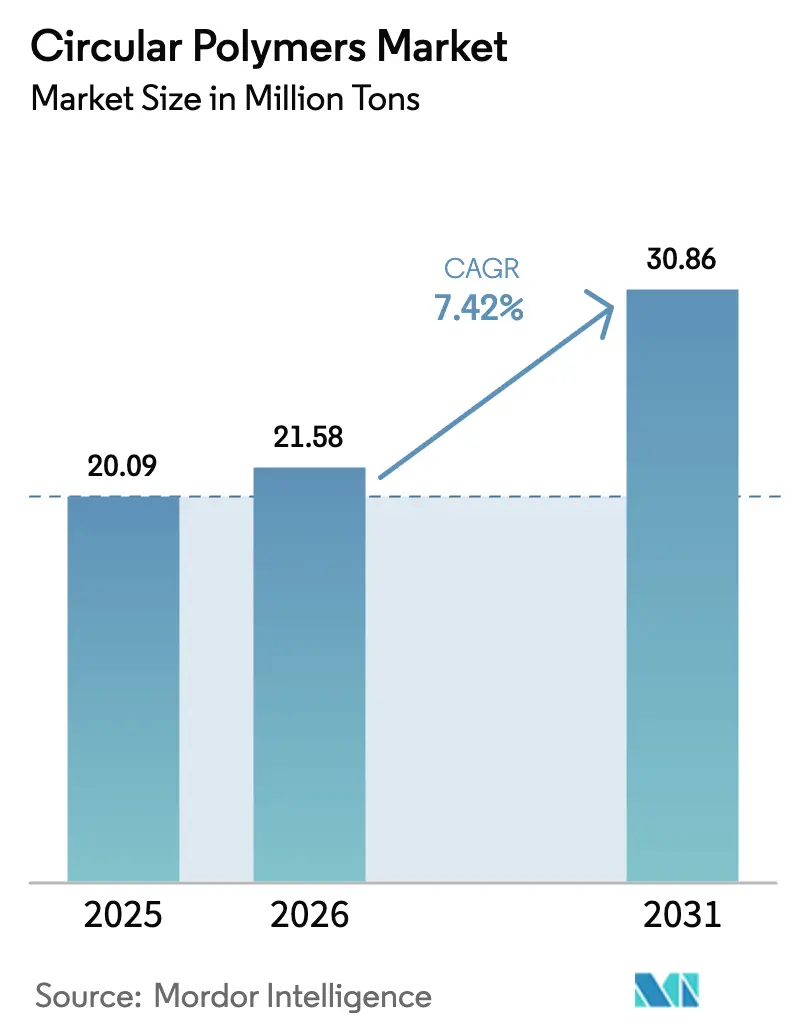

| Volume do Mercado (2026) | 21.58 Milhões de toneladas |

| Volume do Mercado (2031) | 30.86 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

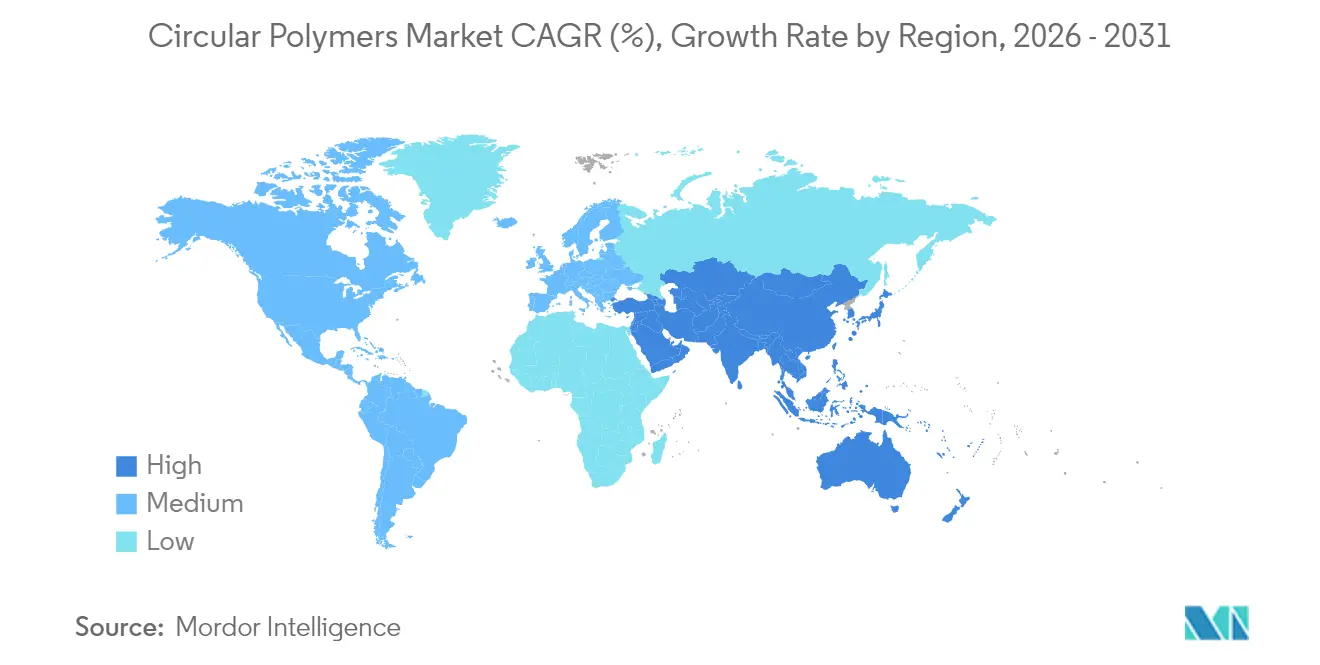

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Circulares por Mordor Intelligence

Espera-se que o tamanho do mercado de polímeros circulares cresça de 20,09 milhões de toneladas em 2025 para 21,58 milhões de toneladas em 2026, com previsão de atingir 30,86 milhões de toneladas até 2031 a um CAGR de 7,42% no período 2026-2031. A expansão reflete uma mudança global dos modelos lineares de descarte para cadeias de valor em circuito fechado que recuperam polímeros por meio de reciclagem mecânica e química. Limites obrigatórios de conteúdo reciclado, especialmente o requisito da União Europeia de 30% de PET reciclado em garrafas de bebidas até 2030, estão reformulando as estratégias de aquisição. A reciclagem avançada, que converte fluxos anteriormente não recicláveis em matéria-prima próxima à virgem, está reduzindo a diferença de custo em relação às resinas primárias. Surtos de investimento, como a plataforma Grandpuits da TotalEnergies e o hub Knapsack da LyondellBasell, sinalizam crescente confiança no mercado de polímeros circulares. A acelerada expansão de capacidade na Ásia-Pacífico complementa a infraestrutura madura da Europa, garantindo disponibilidade de matéria-prima e caminhos de crescimento diversificados para o mercado de polímeros circulares.

Principais Conclusões do Relatório

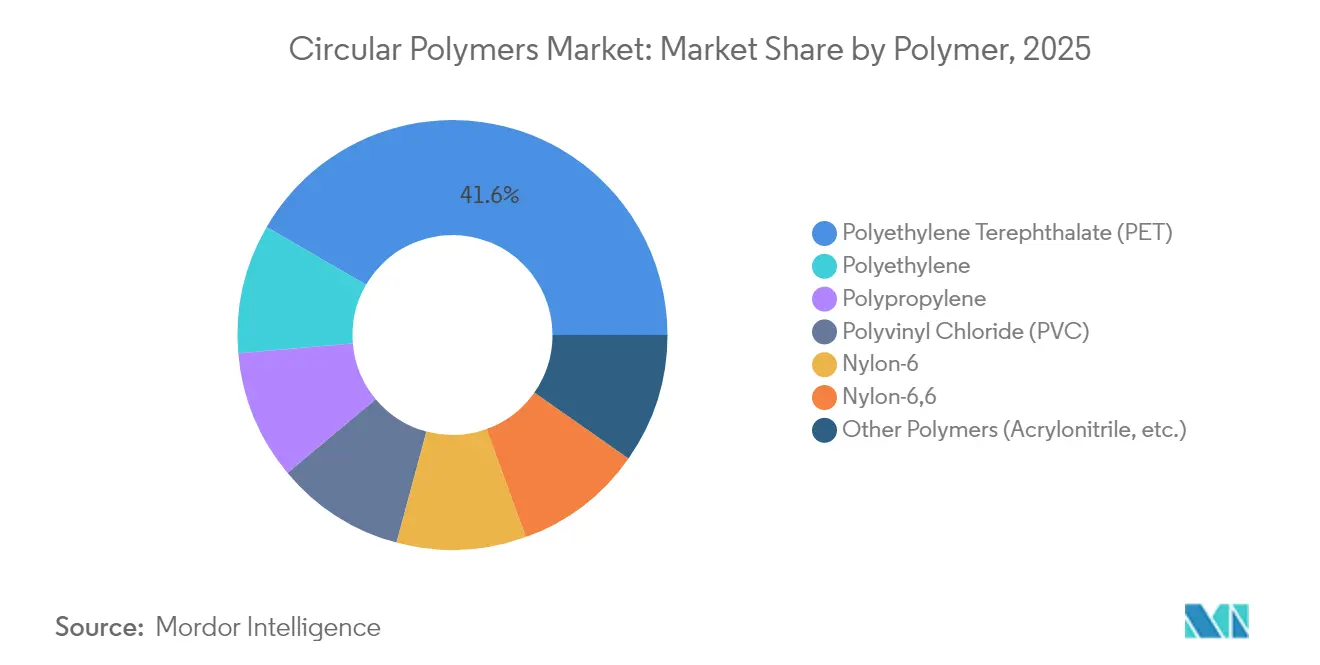

- Por polímero, o PET liderou com 41,62% da participação do mercado de polímeros circulares em 2025, enquanto o Nylon-6 deve expandir a um CAGR de 8,37% até 2031.

- Por tecnologia de reciclagem, a reciclagem mecânica deteve 64,35% da participação do mercado de polímeros circulares em 2025, enquanto a reciclagem química deve crescer a um CAGR de 8,29% até 2031.

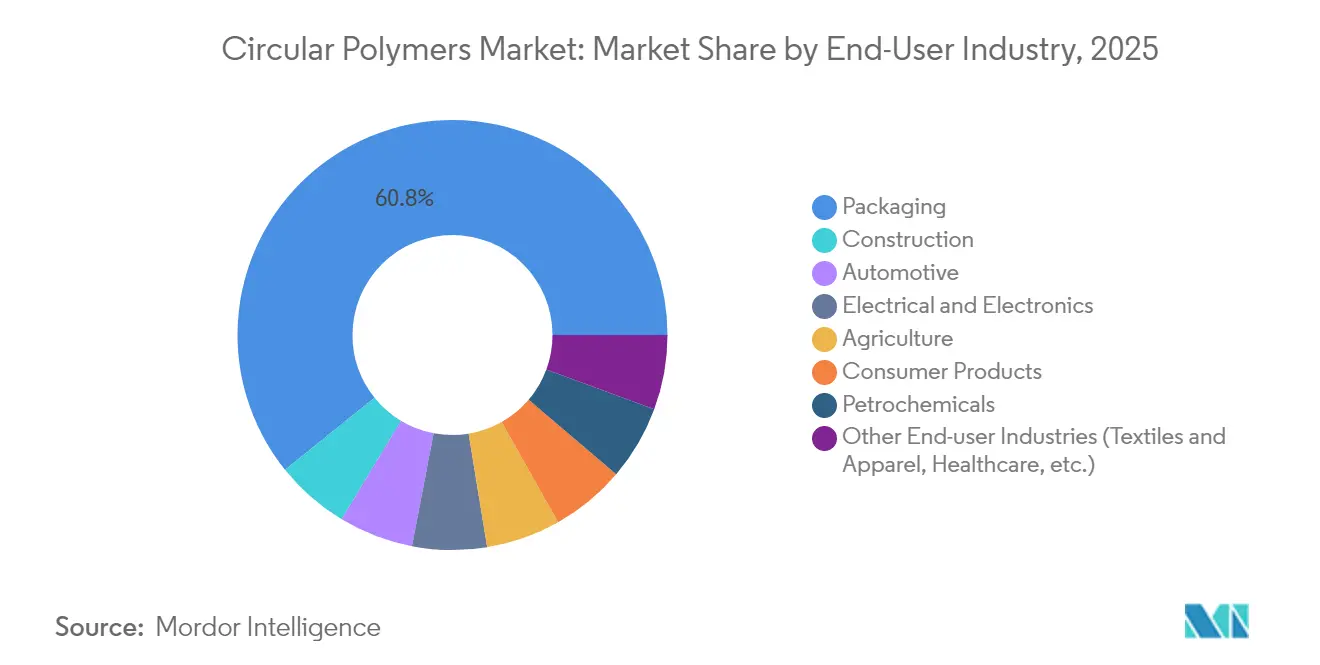

- Por setor de uso final, as embalagens comandaram 60,78% do tamanho do mercado de polímeros circulares em 2025; o conjunto de outros setores de uso final avança a um CAGR de 8,61% até 2031.

- Por região, a Europa respondeu por 31,22% do tamanho do mercado de polímeros circulares em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido, de 8,46%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Circulares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Uso Crescente de Polímeros Reciclados em Aplicações de Embalagens | +2.1% | Global, com UE e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Crescente Conscientização e Regulamentações que Promovem Práticas de Economia Circular | +1.8% | Núcleo da UE, expandindo-se para APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Investimentos massivos em infraestrutura de reciclagem | +1.5% | Núcleo da Ásia-Pacífico, com expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Demanda crescente do setor automotivo | +1.2% | Global, com APAC e Europa liderando | Médio prazo (2-4 anos) |

| Demanda crescente no setor de construção para isolamento, fios e carpetes | +0.9% | América do Norte e UE, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Polímeros Reciclados em Aplicações de Embalagens

Os compromissos dos proprietários de marcas com 50% de conteúdo reciclado em embalagens estão ampliando a demanda, enquanto a Decisão da UE 2023/2683 impõe 25% de plástico reciclado em garrafas PET até 2025 e 30% em todas as garrafas de bebidas até 2030[1]Comissão Europeia, "Diretiva (UE) 2019/904 sobre a redução do impacto de determinados produtos de plástico no ambiente," europa.eu. Empresas como a Berry Global relataram um salto de 43% no consumo de resina pós-consumo no âmbito do seu roteiro Impact 2025. Marcas d'água digitais e classificadores habilitados por IA estão melhorando a pureza dos fardos, ajudando os conversores a atender aos critérios de segurança alimentar. Embalagens flexíveis de material único desbloqueiam ainda mais rotas mecânicas que antes eram antieconômicas. Esses desenvolvimentos aumentam a certeza de volume para o mercado de polímeros circulares e fomentam contratos de longo prazo entre gestores de resíduos e compradores de resinas.

Crescente Conscientização e Regulamentações que Promovem Práticas de Economia Circular

Os esquemas de responsabilidade alargada do produtor e os mandatos de conteúdo reciclado estão incorporando a circularidade nas decisões de aquisição. O Regulamento Europeu (UE) 2025/351 restringe os limites de pureza e introduz protocolos de rastreabilidade para plásticos reciclados em contato com alimentos. O Centro Nacional de Avaliação de Riscos de Segurança Alimentar da China está impulsionando a convergência regulatória com os padrões dos EUA e da UE, abrindo caminho para regras formais de contato com alimentos em 2025. Nos Estados Unidos, o H.R. 9676 propõe padrões nacionais de reciclagem com meta de 50% de reciclagem de plásticos até 2030[2]Congresso dos Estados Unidos, "H.R. 9676 Lei de Aceleração de uma Economia Circular para Plásticos e Inovação em Reciclagem de 2024," govtrack.us . Essa harmonização fornece incentivos mais claros para a alocação de capital em ativos de reciclagem de próxima geração.

Investimentos Massivos em Infraestrutura de Reciclagem

O investimento global em infraestrutura de reciclagem totalizou USD 160 bilhões entre 2018 e meados de 2023, com foco em coleta, triagem e capacidade de reciclagem avançada. O hub integrado da LyondellBasell em Knapsack e sua planta de reciclagem química de EUR 40 milhões na Alemanha exemplificam projetos europeus de grande escala. A TotalEnergies transformou Grandpuits na primeira plataforma zero-petróleo bruto da França, completa com uma unidade de reciclagem avançada de 15 quilotoneladas por ano. As joint ventures da Indorama Ventures na Índia adicionam 100 quilotoneladas de capacidade de rPET anualmente. Esses projetos ampliam coletivamente a cobertura de matéria-prima e sustentam o crescimento previsto no mercado de polímeros circulares.

Demanda Crescente do Setor Automotivo

As montadoras incorporam polímeros secundários para reduzir o peso e atingir metas de carbono. A BMW planeja até 50% de conteúdo secundário em seus veículos Neue Klasse, enquanto sua unidade em Munique migra para produção totalmente elétrica até 2027. A RadiciGroup produziu um coletor de admissão de ar com 100% de poliamida reciclada, reduzindo o CO₂ do ciclo de vida em 70%. A Ford integra plásticos pós-consumo em peças internas como parte de sua estratégia de circuito fechado. A revisada Diretiva da UE de 2023 sobre Veículos em Fim de Vida incorpora limites de plástico reciclado, sustentando a demanda por polímeros além das embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Variabilidade na contaminação da matéria-prima | -1.4% | Global, afetando particularmente aplicações em contato com alimentos | Curto prazo (≤ 2 anos) |

| Desvantagem de custo com preço baixo do petróleo | -0.8% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Elevada despesa de capital inicial (CAPEX) | -0.6% | Mercados emergentes e players de menor porte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade na Contaminação da Matéria-Prima

Estudos analíticos encontraram 191 pesticidas e 107 produtos farmacêuticos em pellets reciclados de múltiplos países, evidenciando riscos persistentes de contaminação que podem ultrapassar os limites de contato com alimentos. A coleta separada de garrafas de HDPE de leite mitiga a contaminação cruzada, mas sete vias de contaminação permanecem durante o reprocessamento mecânico. Classificadores habilitados por IA e marcas d'água digitais melhoram a homogeneidade, mas elevam o CAPEX para pequenos recicladores. Esses desafios acrescentam custos de qualificação para conversores que buscam aprovações para contato com alimentos, moderando o crescimento de curto prazo no mercado de polímeros circulares.

Desvantagem de Custo com Preço Baixo do Petróleo

Os preços à vista de polímeros virgens periodicamente ficam abaixo da resina reciclada quando os preços do petróleo bruto caem, corroendo as margens de reciclagem. O óleo de pirólise é negociado a USD 600-900 por tonelada, enquanto o gás de síntese gera fluxos de receita menores, tornando a lucratividade sensível aos benchmarks de combustíveis fósseis. O Instituto para Economia de Energia e Análise Financeira relatou que os preços do polipropileno virgem dos EUA estavam abaixo dos equivalentes reciclados durante a maior parte de 2024[3]Instituto para Economia de Energia e Análise Financeira, "Volatilidade de Preços nos Mercados de Plásticos," ieefa.org . Opções de política como limites de produção de plásticos virgens estão em discussão para estabilizar a economia do mercado de polímeros circulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Polímero: Dominância do PET Encontra Inovação do Nylon

O PET respondeu por 41,62% do mercado de polímeros circulares em 2025, graças aos circuitos estabelecidos de garrafa para garrafa e à adoção global por marcas. A Índia atingiu uma taxa de reciclagem de garrafas PET de 95%, com capacidade anual de 500.000 toneladas. O PET também se beneficia de vias claras de aprovação para contato com alimentos, posicionando-o para ganhos incrementais à medida que os produtores de bebidas aumentam o conteúdo reciclado. O preço do flake mecânico permaneceu dentro de 4% da resina virgem no final de 2024, reduzindo o obstáculo de custo.

O Nylon-6 representa o polímero de crescimento mais rápido, com um CAGR de 8,37% até 2031. A despolimerização por catalisador produz caprolactama de alta pureza em segundos, sem solventes, e alcança mais de 90% de recuperação de monômero. O aliviamento de peso automotivo e os têxteis de alto desempenho favorecem os reciclados de nylon com paridade mecânica verificada. Plantas-piloto de ciclo contínuo na Alemanha e no Japão planejam produção comercial até 2026, adicionando profundidade ao mercado de polímeros circulares.

As poliolefinas aproveitam melhorias mecânicas que reduzem os custos do reciclado de mPP em 30%, mas a conformidade com o contato com alimentos continua sendo desafiadora. Os processos de dissolução removem pigmentos e compostos odorosos do polipropileno com emissões de 0,32 kg de CO2-equivalente por kg de PP reciclado, abrindo usos de embalagens de alto valor. A reciclagem de PVC requer descloração, elevando a complexidade do processamento. Resinas especiais como ABS e policarbonato registram crescimento mais lento, mas ganham tração em esquemas de devolução de eletrônicos de consumo.

Por Tecnologia de Reciclagem: Dominância Mecânica Desafiada pela Inovação Química

A reciclagem mecânica controlou 64,35% do mercado de polímeros circulares em 2025, graças à posição estabelecida e ao menor custo. As diretrizes de design para reciclagem e os classificadores de grau de placa de circuito reduziram os custos de produção do reciclado de polipropileno em quase um terço, elevando as margens. No entanto, as rotas mecânicas ainda enfrentam dificuldades com filmes multicamadas e coletas contaminadas em zonas costeiras.

A reciclagem química expande-se a um CAGR de 8,29%, à medida que a pirólise, a gaseificação e a recuperação por solventes desbloqueiam matérias-primas complexas. A unidade Grandpuits da TotalEnergies produz 10.000 toneladas de óleo de pirólise por ano, que é repolimerizado em polímeros circulares certificados. Os processos de dissolução separam o nylon do algodão em misturas têxteis sem comprometer a resistência das fibras. As plantas de recuperação de energia com captura de calor permanecem o canal de menor valor, e os críticos argumentam que podem desviar matéria-prima de circuitos de maior valor, um debate político em curso no mercado de polímeros circulares.

Por Setor de Uso Final: Liderança das Embalagens Impulsiona a Inovação

As embalagens mantiveram 60,78% de participação no mercado de polímeros circulares em 2025, sob a força combinada de regulamentação e compromissos de marcas. A Tetra Pak e a Lactalis avançaram nas embalagens cartonadas de material único, e a Braskem lançou polipropileno bio-circular proveniente de óleo de cozinha usado para embalagens alimentares. As tecnologias de triagem com espectroscopia de infravermelho próximo e robótica aumentaram os rendimentos para contato com alimentos, atendendo a limites de migração mais rigorosos sob o Regulamento da UE 2025/351.

O conjunto de outros setores de uso final cresce a um CAGR de 8,61%, refletindo o impulso em vestuário, saúde e bens domésticos. Dados de estudos mostram que misturas de concreto com plástico reciclado aumentam a resistência à compressão em 15%, ao mesmo tempo que reduzem as emissões incorporadas. Na mobilidade, os compósitos de PA6 derivados de redes de pesca entregaram 23% maior resistência à tração, alinhando-se com as metas de CO2 das montadoras. Os componentes elétricos adotam reciclados retardantes de chama que atendem aos padrões UL 94 V-0, ampliando o volume de mercado endereçável.

Análise Geográfica

A Europa deteve 31,22% da participação do mercado de polímeros circulares em 2025, ancorada por diretivas rigorosas de economia circular e redes de coleta robustas. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens impõe mandatos escalonados de conteúdo reciclado, enquanto o Regulamento Geral de Segurança de Produtos restringe a rotulagem e os padrões de segurança dos produtos. Os desequilíbrios entre oferta e demanda de reciclado de alta qualidade criam prêmios de até USD 250 por tonelada acima dos graus convencionais, intensificando o comércio intra-UE de polímeros secundários. Investimentos como a planta de reciclagem química de EUR 40 milhões da LyondellBasell e a linha de composição Borcycle M da Borealis na Bélgica reforçam o fornecimento local. As lacunas de circularidade persistem, impulsionando parcerias de importação com fornecedores asiáticos.

A Ásia-Pacífico registra um CAGR de 8,46% até 2031, o mais rápido entre as regiões. A China alcança uma taxa de reciclagem de garrafas PET de 96,48%, mas apenas 30% de um total estimado de 63 milhões de toneladas de resíduos plásticos é reciclado, deixando espaço para crescimento rápido. A Índia exige 30% de conteúdo reciclado até 2025-2026, aumentando para 60% até 2028-2029, catalisando o influxo de capital. A plataforma conjunta da Indorama Ventures com a Dhunseri e a Varun Beverages adiciona 100 quilotoneladas de capacidade anual de rPET, e a Ganesha Ecopet tem como meta 42.000 toneladas anuais até 2026.

A América do Norte se beneficia de linhas mecânicas maduras e pilotos de reciclagem química em expansão. O projeto de lei H.R. 9676 dos EUA busca taxas de reciclagem de plásticos de 50% até 2030, estabelecendo padrões nacionais unificados que poderiam agilizar os fluxos de matéria-prima. O México e o Canadá adotam esquemas de rotulagem compatíveis, facilitando o comércio regional de flakes e pellets reciclados.

A América do Sul e o Oriente Médio & África formam bolsões de crescimento emergentes. A taxa de reciclagem de garrafas PET do Brasil subiu para 56,4% até 2024, sob a supervisão de segurança alimentar da ANVISA. A Visão 2030 da Arábia Saudita incumbe a Empresa Saudita de Reciclagem de Investimentos de alcançar 95% de reciclagem de resíduos, visando uma contribuição de SAR 120 bilhões ao PIB. Os pipelines de projetos no Conselho de Cooperação do Golfo incluem plantas de recuperação por solventes posicionadas para atender a conversores asiáticos.

Cenário Competitivo

O mercado de polímeros circulares é moderadamente fragmentado, com empresas petroquímicas tradicionais aproveitando escala e redes integradas de matéria-prima, enquanto recicladores especializados impulsionam a inovação. A LyondellBasell adquiriu uma participação de 25% na joint venture Cyclyx com a Agilyx e a ExxonMobil, obtendo acesso à capacidade de triagem de resíduos e à tecnologia de pirólise. A Agilyx opera Centros de Circularidade com 20 patentes em otimização de resíduos e despolimerização. O programa TRUCIRCLE da SABIC comercializou a reciclagem de plásticos mistos e estabeleceu parcerias rastreáveis a jusante. A TotalEnergies, em colaboração com a Plastic Energy, tem como meta 1 milhão de toneladas de produção circular até 2030. Os depósitos de patentes concentram-se em avanços de catalisadores e tecnologias de triagem assistidas por sensores. O elevado CAPEX para plantas de reciclagem química e os rigorosos protocolos de qualificação para contato com alimentos permanecem como principais barreiras de entrada. Os recicladores de médio porte mitigam riscos por meio de contratos de processamento por encomenda, garantindo rastreabilidade de circuito fechado.

Líderes do Setor de Polímeros Circulares

SABIC

Borealis GmbH

LyondellBasell Industries Holdings B.V.

Plastic Energy

Veolia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TotalEnergies e a Plastic Energy iniciaram as operações de uma unidade de reciclagem avançada em Grandpuits, França, fornecendo 15 quilotoneladas de matéria-prima anualmente em direção a uma meta de 1 milhão de toneladas de polímeros circulares até 2030.

- Fevereiro de 2024: A TotalEnergies converteu matérias-primas de resíduos plásticos em polipropileno circular em sua planta em La Porte, Texas, produzindo graus certificados para embalagens alimentares.

Escopo do Relatório Global do Mercado de Polímeros Circulares

Os polímeros circulares são fabricados a partir de plásticos coletados de diversas fontes, como resíduos municipais e industriais. A economia circular de plásticos é um paradigma de sistemas fechados que incentiva a reutilização e a reciclagem de polímeros. Esse conceito gera valor a partir dos resíduos e desencoraja o descarte de plásticos recuperados em aterros sanitários. O setor global de plásticos está buscando maneiras de substituir os combustíveis fósseis por recursos renováveis. À medida que a economia circular converte mais resíduos plásticos em reciclagem, as vendas de polímeros circulares tendem a se expandir nos próximos anos.

O mercado de polímeros circulares é segmentado por polímero, forma, setor de uso final e geografia. Por polímero, o mercado é segmentado em politereftalato de etileno (PET), polietileno, polipropileno, policloreto de vinila (PVC), nylon 6, nylon 6,6 e outros polímeros (acrilonitrila). Por setor de uso final, o mercado é segmentado em embalagens, construção, automotivo, elétrico e eletrônico, agricultura, produtos de consumo (domésticos), petroquímicos e outros setores de uso final (têxteis, saúde e outros). O relatório também oferece tamanhos de mercado e previsões para 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base em volume (toneladas).

| Politereftalato de Etileno (PET) |

| Polietileno |

| Polipropileno |

| Policloreto de Vinila (PVC) |

| Nylon-6 |

| Nylon-6,6 |

| Outros Polímeros (Acrilonitrila, etc.) |

| Reciclagem Mecânica |

| Reciclagem Química |

| Dissolução / Base de Solventes |

| Pirólise e Gaseificação (Matéria-Prima) |

| Recuperação de Energia (Incineração com Captura de Calor) |

| Embalagens |

| Construção |

| Automotivo |

| Elétrico e Eletrônico |

| Agricultura |

| Produtos de Consumo |

| Petroquímicos |

| Outros Setores de Uso Final (Têxteis e Vestuário, Saúde, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Polímero | Politereftalato de Etileno (PET) | |

| Polietileno | ||

| Polipropileno | ||

| Policloreto de Vinila (PVC) | ||

| Nylon-6 | ||

| Nylon-6,6 | ||

| Outros Polímeros (Acrilonitrila, etc.) | ||

| Por Tecnologia de Reciclagem | Reciclagem Mecânica | |

| Reciclagem Química | ||

| Dissolução / Base de Solventes | ||

| Pirólise e Gaseificação (Matéria-Prima) | ||

| Recuperação de Energia (Incineração com Captura de Calor) | ||

| Por Setor de Uso Final | Embalagens | |

| Construção | ||

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Agricultura | ||

| Produtos de Consumo | ||

| Petroquímicos | ||

| Outros Setores de Uso Final (Têxteis e Vestuário, Saúde, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de polímeros circulares até 2031?

Espera-se que o tamanho do mercado de polímeros circulares atinja 30,86 milhões de toneladas até 2031, refletindo um CAGR de 7,42% no período de previsão 2026-2031.

Qual região lidera o mercado de polímeros circulares atualmente?

A Europa detém a maior posição regional com 31,22% da participação do mercado de polímeros circulares em 2025, impulsionada por mandatos rigorosos de conteúdo reciclado.

Qual polímero domina os volumes reciclados?

O PET lidera com 41,62% de participação em 2025, devido aos circuitos bem estabelecidos de garrafa para garrafa e ao suporte regulatório para aplicações em contato com alimentos.

Qual tecnologia processa atualmente a maior parte da matéria-prima?

A reciclagem mecânica mantém 64,35% da participação do mercado de polímeros circulares em 2025, graças à infraestrutura madura e à economia favorável.

Página atualizada pela última vez em: