Tamanho e Participação do Mercado de Termoplásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

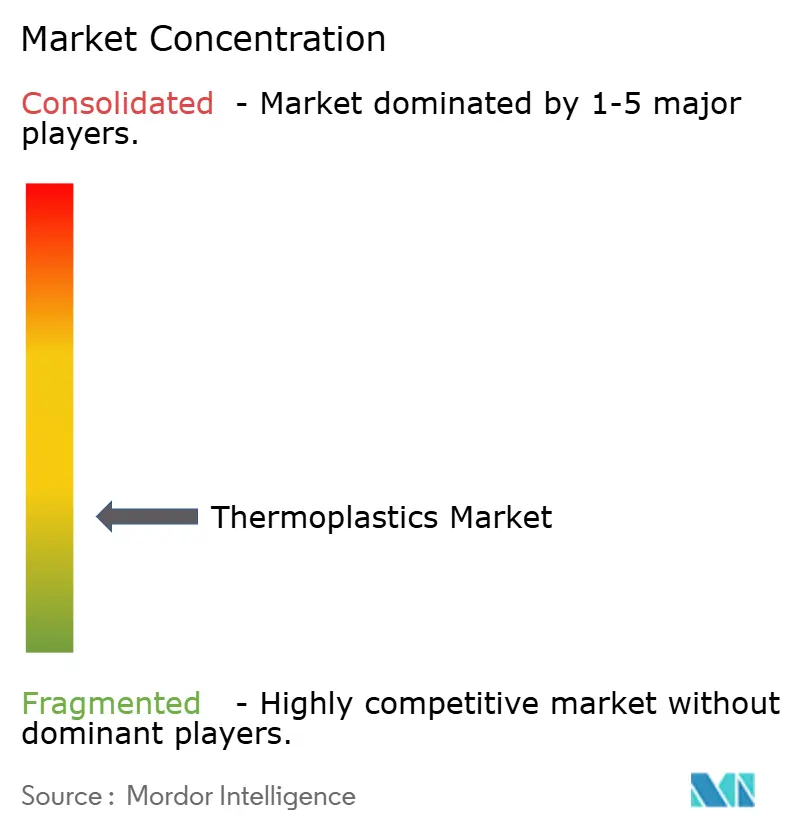

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Termoplásticos por Mordor Intelligence

O tamanho do Mercado de Termoplásticos deve crescer de USD 22,34 bilhões em 2025 para USD 23,25 bilhões em 2026 e está previsto para atingir USD 28,38 bilhões até 2031, a um CAGR de 4,07% no período 2026-2031. Essa expansão moderada decorre da migração constante dos compradores em direção a grades de engenharia e alto desempenho que comandam prêmios de margem, mesmo enquanto os produtores de poliolefinas navegam por matérias-primas voláteis vinculadas ao petróleo bruto e taxas mais rígidas de Responsabilidade Estendida do Produtor. A aprovação crescente de dispositivos médicos, a aceleração da produção de veículos elétricos e os volumes sustentados de embalagens para comércio eletrônico sustentam a demanda, enquanto os polos petroquímicos integrados na Ásia e no Oriente Médio encurtam as cadeias de suprimentos e comprimem os ciclos de capital de giro. Os investimentos contínuos em infraestrutura de reciclagem química, aliados às pressões regulatórias por conteúdo reciclado, criam novos fluxos de receita para fornecedores de resinas capazes de certificar matérias-primas circulares. A intensidade competitiva permanece mais acentuada nas linhas de commodity, onde a capacidade subutilizada e as redefinições trimestrais de preços mantêm as margens estreitas; os players de especialidade contra-atacam com serviços de desenvolvimento de aplicações e portfólios de patentes que elevam os custos de troca para os clientes.

Principais Conclusões do Relatório

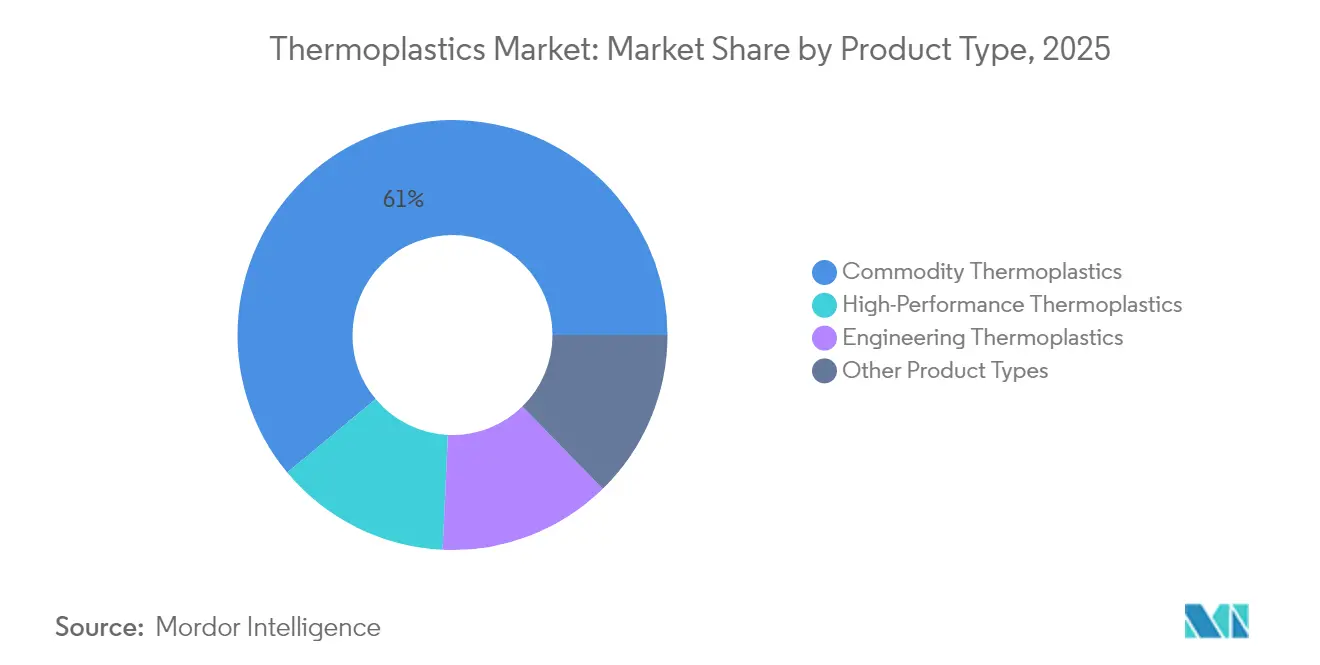

- Por tipo de produto, as grades de commodity detinham 61,05% da participação do mercado de termoplásticos em 2025. Os polímeros de alto desempenho devem registrar o crescimento mais rápido, avançando a um CAGR de 6,05% até 2031.

- Por setor do usuário final, as embalagens lideraram a demanda, respondendo por uma participação de receita de 34,10% em 2025. As aplicações médicas devem liderar o segmento com um CAGR de 5,88% até 2031.

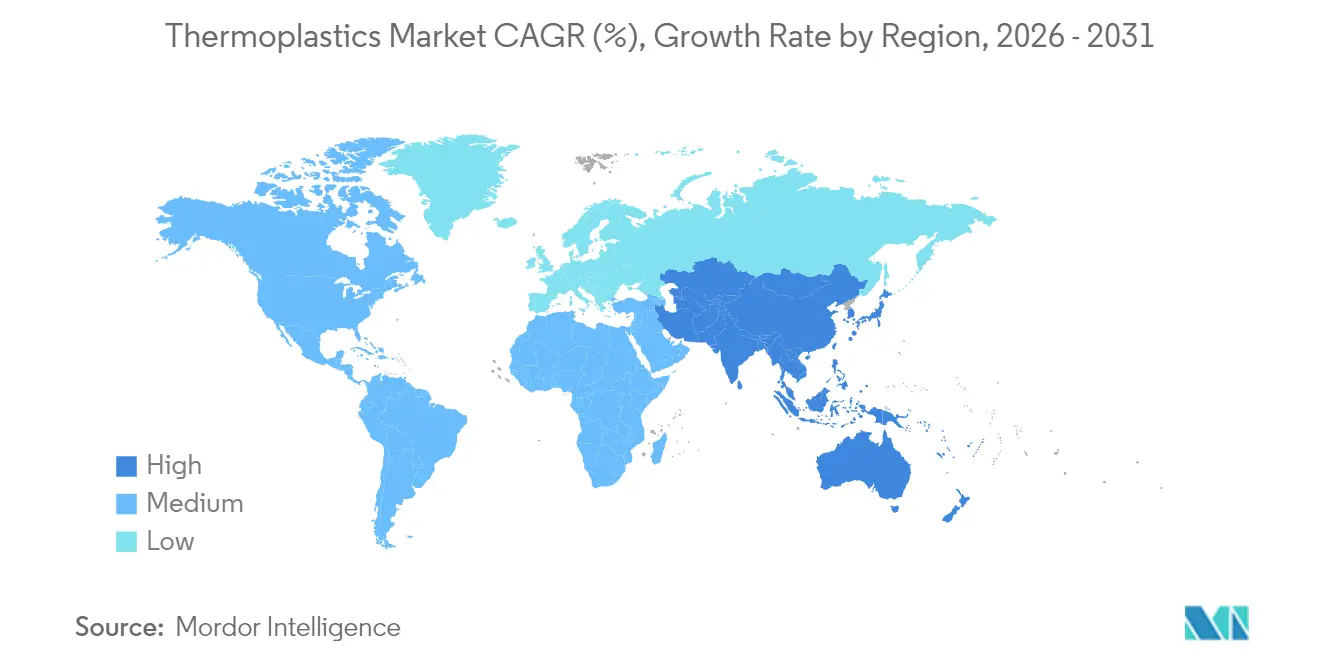

- A Ásia-Pacífico dominou com uma participação de 50,76% do consumo global em 2025. A região Ásia-Pacífico também é a de crescimento mais rápido, com expansão esperada a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Termoplásticos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adições de capacidade em polos de processamento a jusante | +0.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Aceleração da demanda por embalagens para comércio eletrônico e entrega de alimentos frescos | +1.1% | Global, com maior intensidade na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da leveza automotiva e adoção de veículos elétricos | +0.9% | Europa e China, emergindo na América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão industrial nas cadeias de valor da construção civil na Ásia-Pacífico | +0.7% | Ásia-Pacífico, concentrada na China, Índia e ASEAN | Médio prazo (2-4 anos) |

| Expansão do fornecimento de matéria-prima de reciclagem química avançada | +0.6% | Europa e América do Norte, em escala piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições de Capacidade em Polos de Processamento a Jusante

Complexos integrados em Gujarat, Jubail e na Costa do Golfo dos EUA agora co-localizam craqueamento, polimerização e composição em um raio de 10 quilômetros, reduzindo os custos logísticos e permitindo a entrega de resinas just-in-time. O site de Jamnagar da Reliance Industries produz polietileno e polipropileno junto com linhas de masterbatch, uma configuração que reduz o capital de giro. As operações co-instaladas também protegem os processadores de congestionamentos portuários e escassez de contêineres que inflacionaram as tarifas de frete em 2024. No entanto, em Zhejiang, as plantas de polipropileno estão operando próximas à capacidade máxima. Isso ocorre à medida que a produção doméstica de automóveis se estabiliza, ressaltando que as novas adições de oferta estão superando a demanda interna da China. Consequentemente, os contratos de offtake de longo prazo estão se tornando o instrumento preferido de gestão de risco tanto para fabricantes de resinas quanto para conversores.

Aceleração da Demanda por Embalagens para Comércio Eletrônico e Entrega de Alimentos Frescos

A penetração do mercado de mercearia online aumentou na América do Norte e na China urbana durante 2024, impulsionando a demanda por filmes de polietileno multicamadas com taxas de transmissão de vapor d'água abaixo de 2 g/m²-dia. O polietileno aprimorado ELITE da Dow permite a redução da espessura dos filmes enquanto atende aos padrões de teste de queda da Amazon, reduzindo assim o uso de material[1]The Dow Chemical Company, "Apresentação para Investidores T3 2024," dow.com. Os fornecedores de kits de refeição, por sua vez, especificam bandejas de polipropileno seguras para micro-ondas certificadas pela ISO 22000, um nicho que se expandiu. Mandatos divergentes de conteúdo reciclado — o da Califórnia até 2032 versus o da União Europeia até 2030 — estão levando os conversores a garantir fluxos de resina pós-consumo certificados que comandam prêmios sobre as grades virgens. Empresas menores incapazes de garantir tal fornecimento estão se fundindo ou saindo do mercado.

Aumento da Leveza Automotiva e Adoção de Veículos Elétricos

A produção de veículos elétricos a bateria continua a crescer, e cada plataforma substitui quantidades significativas de metal por poliamida 6 reforçada com fibra de vidro e envidraçamento de policarbonato. A poliamida Ultramid Advanced N da BASF, reforçada para alto módulo, permite invólucros de bateria que atendem aos padrões de colisão FMVSS 305 enquanto reduz o peso das peças. O policarbonato Makrolon Rx4 da Covestro mantém a resistência ao impacto em baixas temperaturas para tetos panorâmicos, atendendo a mercados mais frios. A reciclagem no fim de vida útil de tais compósitos está atrasada, no entanto, aumentando o escrutínio regulatório à medida que as taxas de Responsabilidade Estendida do Produtor se ampliam.

Expansão do Fornecimento de Matéria-Prima de Reciclagem Química Avançada

Plantas de pirólise e despolimerização processaram uma quantidade significativa de resíduos plásticos mistos em matéria-prima circular em 2024. A unidade de Kingsport da Eastman Chemical converte resíduos de poliéster em monômeros de grau virgem sob a certificação de balanço de massa ISCC PLUS. A instalação MoReTec da LyondellBasell na Alemanha produz óleo de pirólise, que serve como substituto da nafta em craqueadores a vapor. Embora o óleo de pirólise ainda carregue um prêmio de preço sobre a nafta fóssil, a proposta de regra de conteúdo reciclado da União Europeia para embalagens até 2030 está acelerando os investimentos em infraestrutura de preparação de matéria-prima.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada da regulamentação e proibições de resíduos plásticos | -0.7% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de matérias-primas vinculadas ao petróleo bruto | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Repasse de custos do Mecanismo de Ajuste de Carbono na Fronteira da UE | -0.4% | Europa, com impacto indireto nos exportadores da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Regulamentação e Proibições de Resíduos Plásticos

As restrições a plásticos de uso único estão em vigor em muitos países, mas a aplicação varia e as isenções são generalizadas. A proibição canadense de itens de serviço de alimentação de poliestireno removeu um escoamento anual significativo para extrusores de espuma[2]Governo do Canadá, "Regulamentos de Proibição de Plásticos de Uso Único," canada.ca. A regra de tampas fixas da União Europeia obriga os moldadores por injeção a reformular ferramentas, frequentemente a custos consideráveis por cavidade. A França e a Alemanha cobram taxas de Responsabilidade Estendida do Produtor, levando os proprietários de marcas a acelerar programas de leveza que reduzem o uso absoluto de resinas. Conversores de médio porte com capital limitado para mudanças de moldes e conformidade com requisitos legais tendem a se tornar alvos de aquisição por pares maiores.

Volatilidade do Preço de Matérias-Primas Vinculadas ao Petróleo Bruto

A nafta foi negociada dentro de uma faixa flutuante em 2024, enquanto os contratos trimestrais de polietileno fixaram preços por um período determinado. A Dow registrou um impacto no EBITDA decorrente desse defasamento durante o ano. Dado que as margens de polietileno commodity são tipicamente estreitas em períodos estáveis, um pico nos custos de matéria-prima pode reduzir significativamente a lucratividade quando os preços de venda permanecem fixos. Pequenos distribuidores frequentemente carecem de capacidade financeira para manter estoques durante tais flutuações, pressionando os conversores a integrar-se verticalmente a montante ou a garantir estoques em consignação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grades de Alto Desempenho Ganham Impulso

As resinas commodity retiveram 61,05% do mercado de termoplásticos em 2025, mas os polímeros de alto desempenho devem crescer a um CAGR de 6,05%, ressaltando o prêmio que os compradores atribuem à resistência ao calor e à estabilidade química. O polietileno e o polipropileno dominam o volume, enquanto o policloreto de vinila continua a ancorar itens de construção rígidos devido à sua retardância de chama intrínseca. A demanda por poliestireno contraiu à medida que as proibições no setor de serviços de alimentação se expandiram. As resinas de engenharia — poliamida, policarbonato, tereftalato de polietileno e acrilonitrila-butadieno-estireno — se beneficiam de componentes sob o capô de veículos elétricos e invólucros de eletrônicos que exigem temperaturas de serviço de até 120 °C.

Os polímeros de cristal líquido se expandem em módulos de antenas 5G, onde uma baixa constante dielétrica é crucial para preservar a integridade do sinal acima de 28 GHz. O risco de fornecimento permanece nos fluoropolímeros, onde poucos produtores detêm uma parcela significativa da capacidade, fato destacado por um caso de força maior em um importante site nos EUA no início do ano.

Por Setor do Usuário Final: Aplicações Médicas se Aceleram

As embalagens capturaram 34,10% da receita em 2025; no entanto, o crescimento está se estabilizando à medida que os mandatos de leveza e conteúdo reciclado amadurecem. Os filmes flexíveis respondem por uma parcela significativa da resina de embalagem, com as grades INNATE da Dow permitindo embalagens mais finas que atendem aos critérios de queda de dardo da ASTM enquanto reduzem o uso de material. Os recipientes rígidos enfrentam custos mais elevados devido às leis de conteúdo reciclado, empurrando os conversores menores em direção à consolidação.

As aplicações médicas representam o segmento de crescimento mais rápido, avançando a um CAGR de 5,88% até 2031. O poliéter éter cetona está substituindo o titânio em implantes espinhais porque seu módulo se aproxima mais do osso, melhorando assim os resultados de imagem. O policarbonato e os copolímeros de olefina cíclica estão ganhando preferência em seringas pré-preenchidas, onde a clareza e os baixos extraíveis são cruciais. Os caminhos regulatórios permanecem longos, com as autorizações médias da FDA 510(k) levando 11 meses em 2024, um atraso que privilegia os fornecedores de resinas estabelecidos que detêm arquivos mestres pré-aprovados.

Análise Geográfica

A região Ásia-Pacífico comandou 50,76% da demanda global em 2025 e deve crescer a um CAGR de 5,12% até 2031, mantendo o foco do mercado de termoplásticos firmemente na região. As cadeias de valor integradas na China e na Índia reduzem os custos de entrega e permitem rápidas expansões de capacidade. A linha greenfield da Reliance em Gujarat e o projeto de desgargalamento de policarbonato da SABIC em Tianjin exemplificam o impulso para localizar a produção de resinas próxima aos polos de eletrônicos e automotivos.

A América do Norte manteve uma participação significativa em 2025. A economia do gás de xisto ainda confere aos produtores norte-americanos uma vantagem de custo no propano; no entanto, os exportadores costeiros enfrentam tempos de trânsito mais longos para a Ásia em comparação com os fornecedores do Oriente Médio. As plantas automotivas canadenses padronizaram invólucros de bateria de poliamida reforçada com fibra de vidro, elevando a absorção de resinas de engenharia mesmo com as proibições de uso único reduzindo a demanda por poliestireno. A tendência de nearshoring do México impulsionou o consumo de polipropileno nas maquiladoras de fronteira, auxiliada pelas regras favoráveis do USMCA.

A Europa enfrenta mandatos agressivos de economia circular. O Mecanismo de Ajuste de Carbono na Fronteira impõe um custo de carbono implícito sobre as resinas importadas, incentivando a transferência de operações de composição para a Polônia e a Romênia. O imposto sobre embalagens plásticas do Reino Unido impulsionou um aumento de dois dígitos na demanda por resinas pós-consumo, mas pressionou a oferta, ampliando a diferença de preço em relação às grades virgens.

A demanda de polietileno impulsionada pela agricultura no Brasil cresceu apesar dos ventos contrários cambiais, enquanto a turbulência econômica da Argentina manteve o crescimento estagnado. A mais recente expansão de polietileno da Arábia Saudita aumentou a capacidade de exportação regional, proporcionando aos compradores uma vantagem de frete no Leste da África e no Sul da Ásia.

Cenário Competitivo

O mercado de termoplásticos é fragmentado. A atividade de patentes está se intensificando. Daikin e Sumitomo registraram um conjunto combinado de patentes de fluoropolímeros em 2024, fortalecendo segmentos de alta barreira onde as especificações de desempenho excedem as classificações padrão ISO 10993 ou UL 94 V-0. A Braskem capturou um prêmio com polietileno à base de cana-de-açúcar certificado ISCC PLUS, sinalizando o potencial de matérias-primas verdes. A fabricação aditiva com polímeros de alta temperatura está migrando de protótipos para produção em série em dispositivos aeroespaciais e médicos, liderada pelos ecossistemas de impressoras de materiais da Stratasys e da 3D Systems.

Líderes do Setor de Termoplásticos

Dow

LyondellBasell Industries Holdings BV

SABIC

Celanese Corporation

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SABIC lançou a resina NORYL WM300G para aplicações de gestão de água, proporcionando alta resistência ao impacto sem modificadores tradicionais à base de butadieno. A resina NORYL WM300G é uma mistura não reforçada e modificada ao impacto de éter de polifenileno (PPE) e poliestireno (PS). Além da moldagem por injeção, pode ser extrudada para produzir tubos e perfis.

- Julho de 2025: A Arkema anunciou um investimento de USD 20 milhões para construir uma planta de poliamida transparente Rilsan Clear em Singapura, com início de operações previsto para o primeiro trimestre de 2026.

Escopo do Relatório Global do Mercado de Termoplásticos

Um polímero termoplástico pode ser amolecido pelo aquecimento e, em seguida, processado por meio de várias técnicas, incluindo extrusão, moldagem por injeção, termoformagem e moldagem por sopro. Os termoplásticos endurecem ao esfriar e não apresentam alterações em suas propriedades químicas após serem aquecidos e resfriados várias vezes, tornando-os facilmente recicláveis. O mercado de termoplásticos é segmentado por tipo de produto, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em termoplásticos commodity, termoplásticos de engenharia, termoplásticos de alto desempenho e outros tipos de produto. Por setor do usuário final, o mercado é segmentado em embalagens, construção civil, automotivo e transporte, elétrico e eletrônico, esportes e lazer, móveis e colchões, agricultura, médico e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de termoplásticos em 22 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (em USD).

| Termoplásticos Commodity | Polietileno (PE) |

| Polipropileno (PP) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) | |

| Termoplásticos de Engenharia | Poliamida (PA) |

| Policarbonato (PC) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Tereftalato de Polietileno (PET) | |

| Tereftalato de Polibutileno (PBT) | |

| Acrilonitrila-Butadieno-Estireno (ABS) / SAN | |

| Termoplásticos de Alto Desempenho | Poliéter Éter Cetona (PEEK) |

| Polímero de Cristal Líquido (LCP) | |

| Politetrafluoretileno (PTFE) | |

| Poliimida (PI) | |

| Outros Tipos de Produto (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Embalagens |

| Construção Civil |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Esportes e Lazer |

| Móveis e Colchões |

| Agricultura |

| Médico |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Termoplásticos Commodity | Polietileno (PE) |

| Polipropileno (PP) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) | ||

| Termoplásticos de Engenharia | Poliamida (PA) | |

| Policarbonato (PC) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Tereftalato de Polietileno (PET) | ||

| Tereftalato de Polibutileno (PBT) | ||

| Acrilonitrila-Butadieno-Estireno (ABS) / SAN | ||

| Termoplásticos de Alto Desempenho | Poliéter Éter Cetona (PEEK) | |

| Polímero de Cristal Líquido (LCP) | ||

| Politetrafluoretileno (PTFE) | ||

| Poliimida (PI) | ||

| Outros Tipos de Produto (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Por Setor do Usuário Final | Embalagens | |

| Construção Civil | ||

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Esportes e Lazer | ||

| Móveis e Colchões | ||

| Agricultura | ||

| Médico | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de termoplásticos em 2026 e qual crescimento é esperado?

O tamanho do Mercado de Termoplásticos é estimado em USD 23,25 bilhões em 2026 e deve atingir USD 28,38 bilhões até 2031, crescendo a um CAGR de 4,07%.

Qual segmento de produto está se expandindo mais rapidamente?

Os polímeros de alto desempenho impulsionam o crescimento com um CAGR projetado de 6,05% até 2031, à medida que as aplicações médicas, aeroespaciais e eletrônicas se expandem.

Qual segmento do usuário final impulsiona a maior demanda atualmente?

As embalagens permanecem o maior segmento, respondendo por 34,10% da receita de 2025, embora seu crescimento esteja desacelerando à medida que os mandatos de conteúdo reciclado amadurecem.

Qual região domina o consumo?

A região Ásia-Pacífico comanda 50,76% da demanda global e também é a de crescimento mais rápido, apoiada por cadeias de suprimentos integradas e aumento dos gastos dos consumidores.

Como as regulamentações estão influenciando as escolhas de materiais?

Proibições mais rígidas de uso único e regras de conteúdo reciclado estão direcionando os compradores para designs mais leves e resinas pós-consumo certificadas, especialmente na Europa e na América do Norte.

Página atualizada pela última vez em: